Taille et parts du marché de l'impression 3D métal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

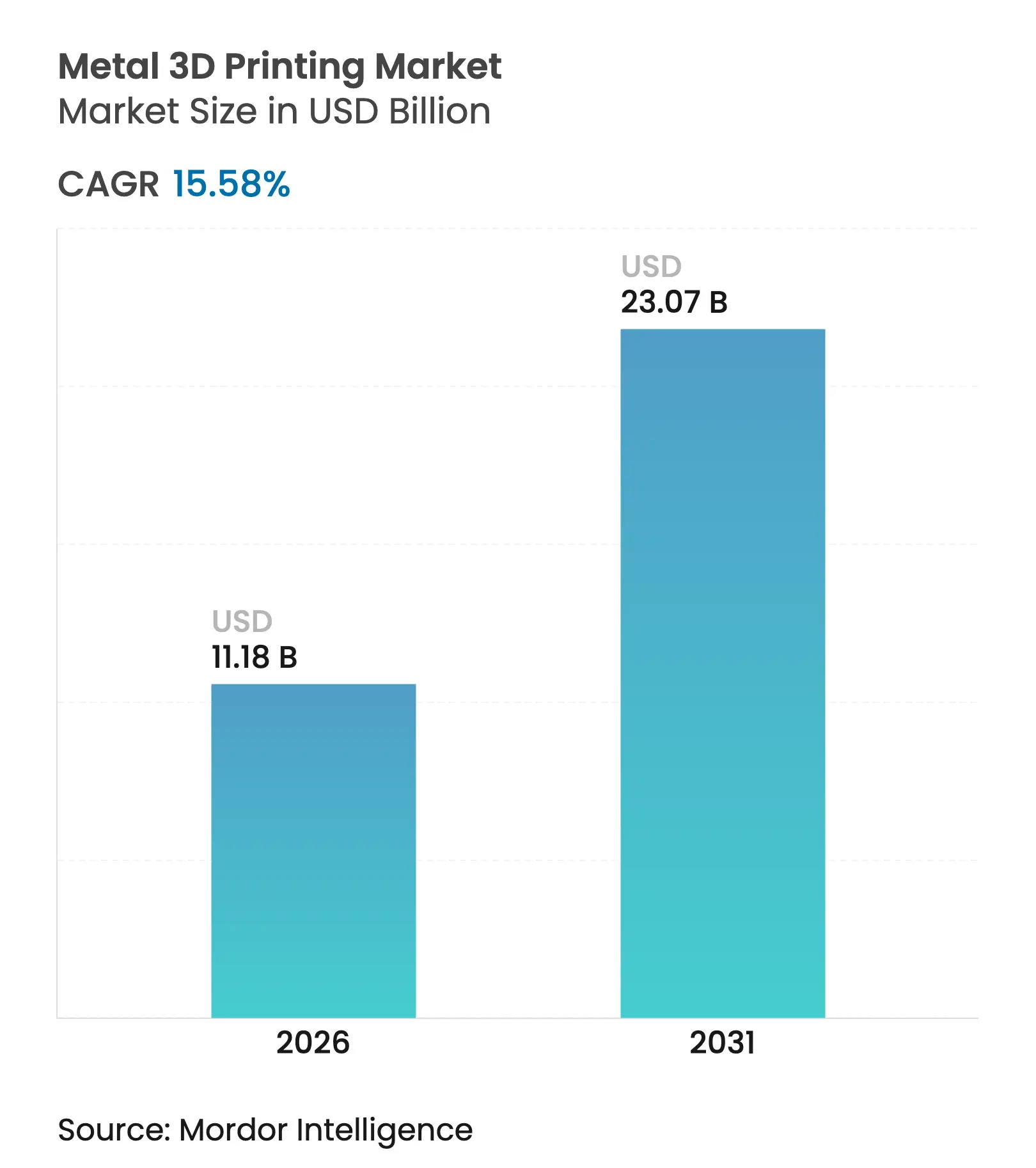

| Taille du Marché (2026) | 11.18 Milliards de dollars |

| Taille du Marché (2031) | 23.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.58% CAGR |

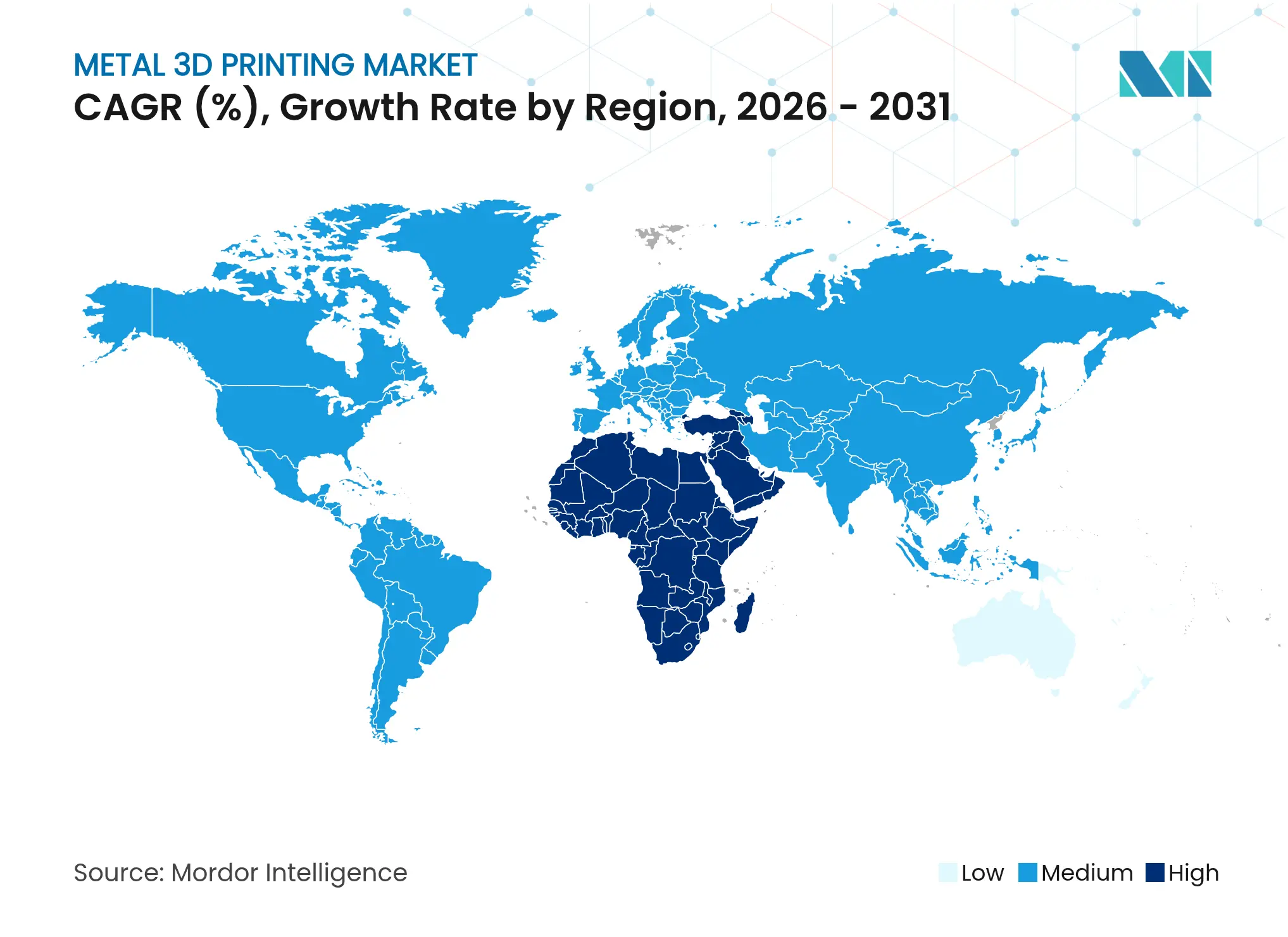

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression 3D métal par Mordor Intelligence

La taille du marché de l'impression 3D métal devrait passer de 9,67 milliards USD en 2025 à 11,18 milliards USD en 2026 et devrait atteindre 23,07 milliards USD d'ici 2031, à un CAGR de 15,58 % sur la période 2026-2031. Cette progression reflète les programmes hypersoniques financés par les gouvernements, les mandats de l'Union européenne en matière d'aviation zéro émission nette, et les réductions de coûts par pièce de 37 % obtenues après la qualification allemande de lignes de fusion sur lit de poudre (PBF) à laser de 12 kW.[1]EOS, "EOS aide Atlas Copco à réduire ses coûts de 30 % et ses délais de 90 %," eos.info Les dépenses de défense nord-américaines, les subventions chinoises « Fabriqué en 2025 » et les orientations de la FDA relatives aux implants fabriqués par fabrication additive dans le cadre de la procédure 510(k) élargissent les champs d'application tout en réduisant les délais de certification.[2]Agence américaine des produits alimentaires et médicamenteux, "Attentes en matière de preuves pour les dispositifs implantables 510(k)," fda.gov Le matériel continue de dominer les budgets d'investissement, mais les services progressent plus rapidement à mesure que les fabricants pivotent vers des modèles de revenus basés sur les résultats. Les alliages de titane détiennent la plus grande part des applications qualifiées, mais les alliages d'aluminium gagnent en dynamisme à mesure que les techniques d'atténuation de la porosité arrivent à maturité. Du côté de l'offre, les écosystèmes de poudres localisés en Chine et les investissements de l'Union européenne dans la capacité d'atomisation à l'oxyde de niobium et à l'azote soulignent des impératifs de souveraineté qui influencent les décisions d'achat autant que le coût ou la performance.

Points clés du rapport

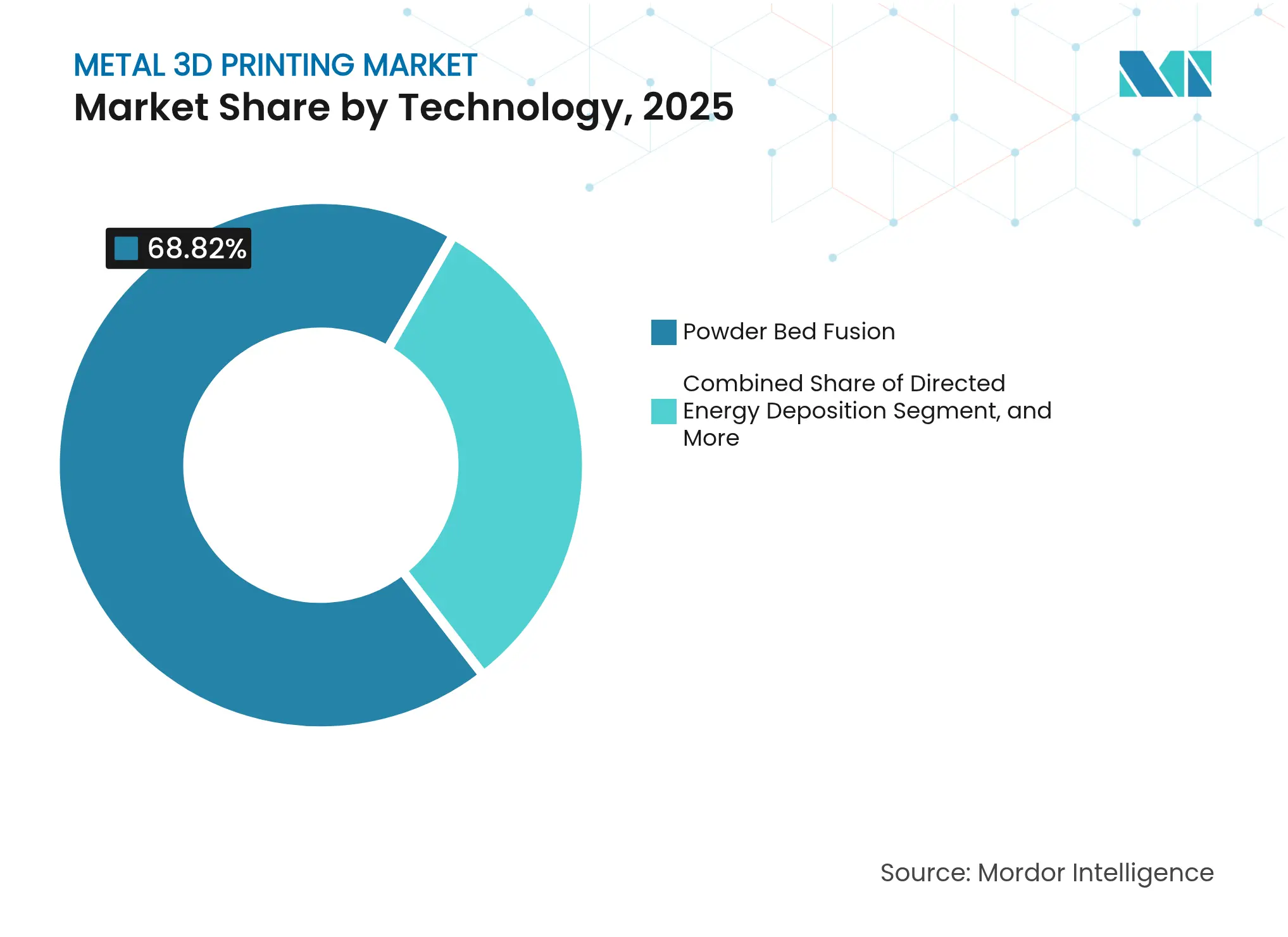

- Par technologie, la fusion sur lit de poudre a représenté 68,82 % des parts du marché de l'impression 3D métal en 2025, tandis que le dépôt d'énergie dirigée devrait croître à un CAGR de 18,05 % jusqu'en 2031.

- Par composant, le matériel a représenté 80,12 % de la taille du marché de l'impression 3D métal en 2025, tandis que les services enregistrent le CAGR attendu le plus élevé à 18,78 % jusqu'en 2031.

- Par type d'imprimante, les systèmes industriels ont détenu 89,62 % de la taille du marché de l'impression 3D métal en 2025 ; les systèmes de bureau sont positionnés pour une expansion à un CAGR de 15,62 % jusqu'en 2031.

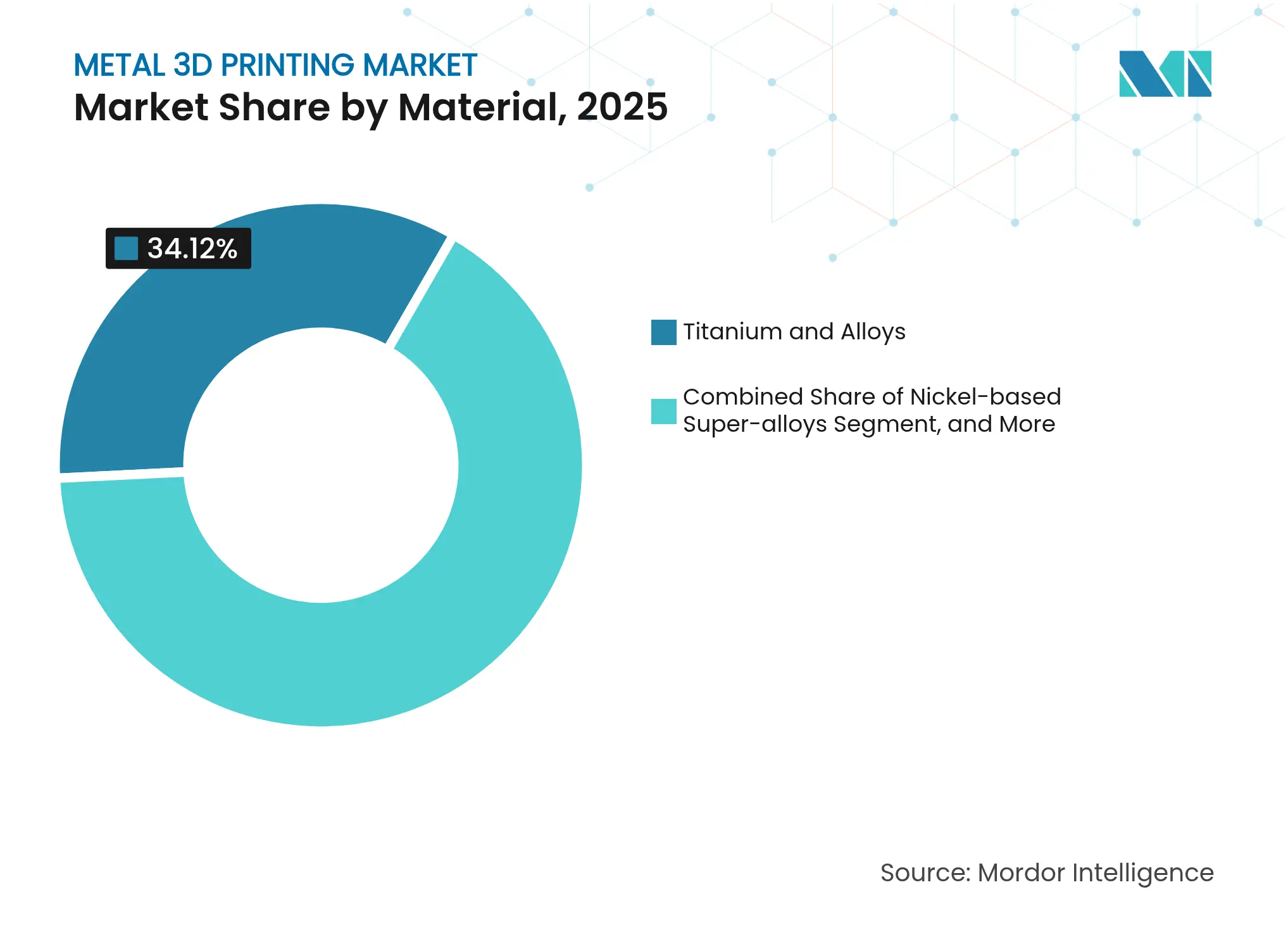

- Par matériau, les alliages de titane ont capturé 34,12 % des parts du marché de l'impression 3D métal en 2025, tandis que les alliages d'aluminium devraient progresser à un CAGR de 16,95 %.

- Par utilisateur final, l'aérospatiale et la défense ont représenté 33,15 % de la taille du marché de l'impression 3D métal en 2025 ; le secteur de la santé progresse le plus rapidement à un CAGR de 20,05 %.

- Par région, l'Amérique du Nord a dominé avec 37,02 % des parts du marché de l'impression 3D métal en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 16,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'impression 3D métal

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de fabrication additive métal financés par les gouvernements pour les systèmes hypersoniques et de lancement spatial aux États-Unis | +2.8% | Amérique du Nord, avec des retombées vers les nations alliées | Moyen terme (2 à 4 ans) |

| Accélération des initiatives de l'Union européenne pour une aviation zéro émission nette exigeant des pièces légères en nickel et en titane | +2.1% | Europe, avec un impact sur la chaîne d'approvisionnement aérospatiale mondiale | Long terme (≥ 4 ans) |

| Qualification par les équipementiers allemands de lignes de fusion sur lit de poudre à laser de 12 kW, réduisant le coût par pièce de 37 % | +1.9% | Europe, en expansion vers l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les subventions chinoises « Fabriqué en 2025 » créant des fournisseurs de poudres localisés pour la fabrication additive | +2.3% | Cœur Asie-Pacifique, avec une pression concurrentielle à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Essor des implants de soins de proximité en milieu hospitalier après les orientations de la FDA relatives à la procédure 510(k) | +1.7% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Fonds souverains des pays du Conseil de coopération du Golfe soutenant des centres d'outillage pétrolier et gazier adoptant le dépôt d'énergie dirigée | +1.4% | Moyen-Orient, avec transfert de technologie vers le secteur énergétique mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de fabrication additive métal financés par les gouvernements pour les systèmes hypersoniques et de lancement spatial

Les agences de défense des États-Unis ont accordé 8,7 millions USD à Relativity Space pour faire progresser la fabrication additive métal destinée aux systèmes hypersoniques et de lancement. Des financements parallèles en Australie, où 8 millions AUD soutiennent des drones hypersoniques imprimés en 3D, signalent un alignement des alliés sur les capacités de fabrication souveraine. America Makes a ajouté 2,1 millions USD d'appels à projets axés sur la qualification et la durabilité, soulignant la dynamique institutionnelle vers la préparation à la production en série. Le moteur Raptor 3 de SpaceX, produit avec la fabrication additive métal, offre une démonstration publique de performance à grande échelle. Collectivement, ces programmes accélèrent l'adoption de la technologie au-delà des prototypes, ancrent les chaînes d'approvisionnement nationales et soutiennent la trajectoire globale de croissance du marché de l'impression 3D métal.

Les initiatives de l'Union européenne pour une aviation zéro émission nette redéfinissent l'économie des composants légers

Le programme Clean Sky 3 de l'Union européenne impose des composants en nickel et en titane ultra-légers pour atteindre les objectifs zéro émission de 2050, créant de nouvelles courbes de demande pour les géométries complexes de fabrication additive. Les projets antérieurs de Clean Sky 2 ont réduit le nombre de pièces de 37 % et les coûts de fabrication de 26 %, établissant des références quantifiables qui alimentent les pipelines d'approvisionnement. Les fournisseurs aérospatiaux européens intègrent désormais les exigences de capacité en fabrication additive métal dans leurs listes de contrôle de qualification, élevant les barrières à l'entrée pour les fabricants conventionnels. L'intégration avec les architectures de piles à combustible à hydrogène élargit encore l'ensemble des opportunités adressables. En conséquence, l'environnement politique de la région se répercute sur les chaînes d'approvisionnement mondiales, soutenant l'expansion soutenue du marché de l'impression 3D métal.

La qualification par les équipementiers allemands de systèmes laser haute puissance déclenche une révolution des coûts

Les équipementiers allemands ont validé des plateformes de fusion sur lit de poudre multi-laser de 12 kW qui ont permis des réductions de coûts par pièce de 37 % et une compression des délais de 92 % pour des partenaires tels qu'Atlas Copco. Cette réalisation résout un obstacle de coût de longue date qui limitait la fabrication additive aux séries à faible volume. L'ASTM et EOS ont élargi les programmes de certification des opérateurs de machines pour couvrir les équipements des séries M 290 et M 400, simplifiant la qualification de la main-d'œuvre. Une amortissement plus rapide favorise une adoption plus large des équipements d'investissement, renforçant la domination du matériel tout en catalysant la croissance des prestataires de services. Ce développement positionne la fusion sur lit de poudre comme une méthode compétitive pour la production en volume moyen, débloquant de nouveaux niveaux de demande sur le marché de l'impression 3D métal.

Les subventions chinoises « Fabriqué en 2025 » accélèrent les chaînes d'approvisionnement locales en poudres

La politique industrielle de la Chine incite à la production nationale de poudres, réduisant la dépendance aux fournisseurs étrangers et abaissant les coûts des matériaux. Formnext Asia Shenzhen 2025 a enregistré une hausse de 68 % d'une année sur l'autre du nombre d'exposants en matériaux, reflétant l'ampleur de l'expansion soutenue par l'État. Les fournisseurs nouvellement qualifiés exercent une pression sur les structures de prix mondiales, contraignant les fournisseurs occidentaux à se différencier sur les alliages spéciaux et les services. Le rééquilibrage géographique renforce la résilience de l'approvisionnement pour les utilisateurs d'Asie-Pacifique et soutient les perspectives de CAGR de 17,1 % de la région. Les utilisateurs finaux du monde entier bénéficient d'un levier grâce à des sources d'approvisionnement diversifiées, renforçant la croissance des volumes sur le marché de l'impression 3D métal.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes persistants de porosité dans les alliages Al-Sc haute résistance retardant la production en série | -1.80% | Mondial, avec un impact particulier sur les applications aérospatiales | Moyen terme (2 à 4 ans) |

| Insuffisance de la capacité de poudre atomisée à l'azote de qualité fabrication additive en dehors de l'Europe | -1.30% | Amérique du Nord et Asie-Pacifique principalement | Court terme (≤ 2 ans) |

| Absence de protocoles de surveillance en cours de processus certifiés par l'ASTM pour la fusion sur lit de poudre multi-laser | -0.90% | Mondial, affectant l'adoption industrielle | Moyen terme (2 à 4 ans) |

| Hausse des tarifs industriels de l'électricité au Japon érodant le retour sur investissement des imprimantes métal de bureau | -0.70% | Japon, avec une expansion potentielle vers d'autres régions à coût élevé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les problèmes persistants de porosité dans les alliages Al-Sc haute résistance contraignent les applications aérospatiales

Les études sur le Scalmalloy montrent que des pores de trou de serrure apparaissent à des densités d'énergie supérieures à 0,75 J/mm, empêchant l'adoption aérospatiale en série malgré des finitions de surface Ra < 7 µm.[3]Michael Seidel, "Influence des scans de contour sur la formation de pores dans le Scalmalloy®," onlinelibrary.wiley.com Le dépôt de métal par laser produit des microstructures plus grossières mais des risques de porosité similaires, indiquant un défi fondamental lié aux matériaux. Tant que des alliages alternatifs ou des percées de procédés n'émergent pas, les pièces en aluminium haute performance restent confinées aux prototypes, réduisant le potentiel de volume à court terme pour cette classe de matériaux au sein du marché de l'impression 3D métal.

L'insuffisance de la capacité de poudre atomisée à l'azote de qualité fabrication additive en dehors de l'Europe crée des goulots d'étranglement dans l'approvisionnement

La concentration européenne des atomiseurs à l'azote, illustrée par l'unité de 1 000 tonnes d'ArcelorMittal en Espagne, limite la montée en puissance rapide pour les projets nord-américains et d'Asie-Pacifique. L'incertitude sur les délais de livraison oblige à constituer des stocks plus importants, diluant l'un des principaux avantages de la fabrication additive — la flexibilité de production à la demande. De nouveaux entrants tels que les systèmes plasma UniMelt visent à combler l'écart, mais les contraintes à court terme tempèrent encore les trajectoires de croissance pour les secteurs à forte consommation de poudres sur le marché de l'impression 3D métal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la fusion sur lit de poudre conserve sa primauté tandis que le dépôt d'énergie dirigée s'accélère

La fusion sur lit de poudre a représenté 68,82 % des revenus de 2025, ancrant le marché de l'impression 3D métal. La haute résolution, les voies de qualification établies et la scalabilité multi-laser maintiennent son leadership. Les percées à 12 kW du segment ont réduit les coûts de 37 %, rapprochant la fusion sur lit de poudre de la parité avec l'usinage pour les pièces en volume moyen. Le CAGR de 18,05 % du dépôt d'énergie dirigée souligne l'expansion de la demande de réparation et de construction en grand format. Le dépôt d'énergie dirigée comble les lacunes de format que la fusion sur lit de poudre ne peut pas traiter économiquement, notamment dans la réparation de turbines où la valeur des composants compense la complexité du processus. Le jet de liant gagne du terrain à mesure que les fournisseurs démontrent des temps de cycle adaptés aux remplacements de moulage automobile, laissant entrevoir une future disruption. Les procédés de niche — projection à froid, fusion par faisceau d'électrons, extrusion de métal lié — remplissent des rôles spécifiques aux matériaux ou à la géométrie, ajoutant de la diversité sans éroder les avantages fondamentaux de la fusion sur lit de poudre. La combinaison technologique montre que les décisions d'adoption dépendent de la taille des pièces, de l'alliage et de l'économie du débit plutôt que de la fidélité à une marque. La poursuite de la R&D en surveillance des processus et en contrôle en boucle fermée définira les évolutions de parts au-delà de 2030.

Les courbes de coûts de la fusion sur lit de poudre favorisent des écosystèmes de prestataires de services qui regroupent la conception, l'impression et la capacité de post-traitement dans des contrats basés sur les résultats. À l'inverse, les intégrateurs de systèmes de dépôt d'énergie dirigée s'alignent sur les réseaux de maintenance des industries lourdes, commercialisant des têtes à haut débit de dépôt pour les réparations en chantier naval et sur les plateformes pétrolières. À mesure que ces domaines arrivent à maturité, des configurations de cellules multi-technologies émergeront, permettant aux usines d'affecter chaque travail au processus le plus économique. Cette flexibilité de configuration devient un différenciateur concurrentiel, renforçant les ventes de matériel tout en élevant l'importance de l'orchestration logicielle. Ces deux tendances indiquent une croissance soutenue des volumes sur l'ensemble du marché de l'impression 3D métal.

Par composant : la domination du matériel rencontre l'essor des services

Le matériel a représenté 80,12 % des dépenses de 2025 sur le marché de l'impression 3D métal, mais fait face à une croissance décélérante à mesure que les bases installées s'épaississent. Les premiers adoptants réorientent leurs budgets vers l'optimisation des processus, l'assurance qualité et le post-traitement certifié. Les revenus des services, dont la croissance est projetée à un CAGR de 18,78 %, reflètent ce pivot vers des engagements axés sur les résultats. Les entreprises disposant de flottes à forte intensité capitalistique monétisent de plus en plus leur capacité excédentaire en proposant de la fabrication à façon, brouillant les frontières entre les modèles d'équipementier et de bureau de services.

Les progiciels évoluent d'outils de préparation de construction vers des gardiens de qualité pilotés par l'intelligence artificielle. Les stratégies de balayage adaptatif et l'analyse du bain de fusion réduisent les taux de rebut, améliorant les délais de retour sur investissement. L'intégration des systèmes de gestion de l'exécution de la fabrication (MES) permet une transparence en temps réel des coûts et de la planification, essentielle pour les clients industriels qui doivent valider la traçabilité des pièces. Ces développements renforcent les flux de revenus récurrents et attirent des financements en capital-risque malgré la saturation du marché du matériel. Ensemble, la profondeur accrue des services et l'intelligence logicielle compriment les délais de qualification pour les nouveaux alliages, attirant des secteurs supplémentaires vers le marché de l'impression 3D métal.

Par type d'imprimante : les systèmes industriels maintiennent leur contrôle tandis que l'adoption des imprimantes de bureau s'élargit

Les imprimantes industrielles, dont le prix dépasse 1 million USD et qui sont livrées avec des réseaux multi-laser, ont contrôlé 89,62 % des revenus en 2025, préservant les voies de qualification aérospatiales et médicales. Les constructions à l'échelle de la production, les atmosphères contrôlées et les infrastructures de sécurité validées maintiennent les clients réglementés ancrés à cette classe. Les unités de bureau et de paillasse progressent à un CAGR de 15,62 %, étendant la fabrication additive métal aux petits fabricants, aux universités et aux centres de R&D. Une meilleure gestion du gaz inerte et des poudres en cartouche atténuent les risques pour les opérateurs, soutenant l'expérimentation décentralisée.

Les plateformes de bureau intègrent désormais des routines d'étalonnage basées sur le cloud qui reproduisent la précision de niveau industriel, réduisant l'écart de performance. À l'inverse, les systèmes industriels phares évoluent vers une expérience utilisateur simplifiée grâce à la manipulation automatisée des poudres et aux autodiagnostics, brouillant les distinctions de classe. Bien que la volatilité des prix de l'électricité mette à l'épreuve l'économie d'exploitation dans les régions à coût élevé, des cycles de frittage plus rapides et des charges en veille réduites compensent une grande partie de l'impact tarifaire. Au fil du temps, l'exposition éducative aux systèmes de paillasse devrait cultiver une main-d'œuvre plus large qui spécifiera ultérieurement des équipements industriels, soutenant des boucles de demande vertueuses au sein du marché de l'impression 3D métal.

Par matériau : le leadership du titane fait face à la montée rapide des alliages d'aluminium

Les alliages de titane ont détenu 34,12 % des revenus de 2025 en raison de la demande pour les moteurs aérospatiaux, les cellules d'aéronefs et les implants rachidiens. La biocompatibilité et les performances en fatigue sous-tendent son positionnement premium malgré des coûts de poudre élevés. Les alliages d'aluminium, en expansion à un CAGR de 16,95 %, bénéficient des réglementations sur l'allègement et des récentes avancées en contrôle de la porosité telles que l'inoculation par nanoparticules qui délivre une résistance à la traction de 251 MPa dans des compositions 2024 modifiées mdpi.com. Les équipementiers automobiles et d'électronique grand public soumis à des contraintes de coûts spécifient de plus en plus l'aluminium plutôt que le magnésium ou les plastiques lorsque les charges thermiques et structurelles convergent.

Les superalliages à base de nickel restent indispensables pour les turbines en section chaude et les combusteurs à hydrogène, tandis que les aciers inoxydables dominent les outillages et les fixations de robotique en bout de bras. Les alliages cobalt-chrome continuent d'ancrer les implants dentaires et orthopédiques, bien que la volatilité des prix du cobalt stimule la recherche de formulations alternatives sans cobalt. Les métaux précieux occupent des niches dans la bijouterie et l'électronique haute fréquence, tirant parti de la latitude de conception de la fabrication additive pour réduire les pertes. Les pipelines avancés d'atomisation et de développement d'alliages maintiendront une grande diversité de matériaux, élargissant la base adressable du marché de l'impression 3D métal.

Par utilisateur final : la domination de l'aérospatiale rencontre la dynamique du secteur de la santé

Les applications aérospatiales et de défense ont capturé 33,15 % des revenus en 2025, la souveraineté de la chaîne d'approvisionnement et les économies de poids l'emportant sur les primes de coût. La qualification des pièces critiques pour le vol, bien que rigoureuse, s'appuie désormais sur des protocoles d'essai standardisés, accélérant les approbations de familles de pièces. Le secteur de la santé suit avec des perspectives de CAGR de 20,05 %. Les considérations techniques révisées de la FDA formalisent les étapes de validation des processus, permettant aux hôpitaux d'imprimer sur site des implants orthopédiques et crâniens personnalisés pour les patients. Les soins personnalisés raccourcissent les délais chirurgicaux et réduisent les stocks de sets d'implants modulaires.

Les cas d'usage automobiles se multiplient à mesure que les plaques de refroidissement pour groupes motopropulseurs hybrides et les systèmes d'admission pour le motorsport tirent parti de conceptions en treillis impossibles à obtenir par moulage. Les sociétés de services pétroliers et gaziers adoptent le dépôt d'énergie dirigée pour remettre à neuf les outils de forage, soutenues par les flux de financement du Conseil de coopération du Golfe. Les secteurs de l'électronique, des machines industrielles et de la construction pilotent des connecteurs structurels et des échangeurs de chaleur, diversifiant collectivement la demande et réduisant l'exposition cyclique des fournisseurs sur le marché de l'impression 3D métal.

Analyse géographique

L'Amérique du Nord a conservé 37,02 % des parts du marché de l'impression 3D métal en 2025, soutenue par des subventions du Département de la Défense de 8,7 millions USD accordées à Relativity Space et l'expansion de 1 milliard USD des installations de fabrication additive de GE Aerospace. Les acquisitions financées par l'Administration fédérale de l'aviation et la NASA, telles que le Velo3D Sapphire 1MZ du Centre national pour la recherche aérospatiale avancée (NIAR), renforcent la capacité de qualification nationale. La région bénéficie également d'une intégration précoce de la demande en défense et en santé, bien que la concentration de l'approvisionnement en poudres en Europe représente des vulnérabilités stratégiques.

L'Asie-Pacifique connaît la croissance la plus rapide à un CAGR de 16,82 %, portée par les subventions chinoises et les partenariats du programme spatial indien. Les exposants en matériaux à Formnext Asia Shenzhen 2025 ont augmenté de 68 %, soulignant le rôle de la région dans la montée en puissance du marché de l'impression 3D métal. La collaboration d'EOS avec Godrej intègre des systèmes multi-laser dans les chaînes d'approvisionnement aérospatiales indiennes, tandis que les équipementiers japonais affinent la fusion sur lit de poudre en grand format pour les plateformes automobiles. À mesure que les fournisseurs régionaux obtiennent des certifications de qualité, la compétitivité des prix remodèle les stratégies d'approvisionnement mondiales.

L'Europe détient le leadership technologique, soutenu par Clean Sky 3 et de solides clusters de métallurgie des poudres. La qualification par les équipementiers allemands de systèmes à 12 kW mène les trajectoires de réduction des coûts, et les objectifs de l'Union européenne pour une aviation zéro émission intègrent la fabrication additive dans les architectures des futurs aéronefs. Cependant, des coûts d'énergie élevés nécessitent des gains d'efficacité pour maintenir les marges. Le Moyen-Orient déploie le dépôt d'énergie dirigée dans des centres d'outillage pétrolier financés par des fonds souverains, tandis que les opportunités en Amérique du Sud émergent à mesure que les équipementiers aérospatiaux de rang 1 localisent la fabrication de pièces de rechange. Collectivement, la diversification géographique protège le marché de l'impression 3D métal contre les chocs macroéconomiques localisés.

Paysage concurrentiel

Le marché présente une concentration modérée, avec un groupe d'équipementiers établis — EOS, GE Additive, SLM-Nikon, Velo3D — défendant leurs parts grâce à des portefeuilles de brevets et des bases installées. L'acquisition de Desktop Metal par Nano Dimension pour 135 millions USD en avril 2025 a créé une plateforme verticalement intégrée couvrant l'électronique et les métaux, signalant une logique de consolidation basée sur des synergies inter-matériaux. Les partenariats stratégiques plutôt que les acquisitions pures dominent les mouvements ultérieurs ; EOS s'est aligné avec Godrej pour pénétrer le secteur spatial indien et a rejoint Volkmann pour automatiser la manipulation des poudres.

Les challengers émergents se concentrent sur la différenciation de niche : Freeform exploite l'intelligence artificielle soutenue par NVIDIA pour l'exploitation autonome des cellules, tandis que Meltio fait progresser le dépôt par laser à fil pour des enveloppes de construction intermédiaires à moindre coût d'investissement. Les spécialistes des poudres Equispheres et Continuum élargissent leur capacité et s'associent à Renishaw pour assurer la continuité de l'approvisionnement et l'innovation en matière d'alliages. L'avantage concurrentiel repose désormais sur des offres intégrées matériel-logiciel-services, des bibliothèques de matériaux robustes et la capacité à satisfaire des schémas de qualification rigoureux pour les marchés finaux. À mesure que les utilisateurs consolident leurs listes de fournisseurs pour réduire la charge de qualification, les fournisseurs capables de livraisons clés en main devraient gagner des parts de marché incrémentales sur le marché de l'impression 3D métal.

Leaders du secteur de l'impression 3D métal

3D Systems, Inc.

Renishaw PLC

Ultimaker BV

EOS GmbH Electro Optical Systems

HP Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Nano Dimension a finalisé l'acquisition de Desktop Metal, formant une plateforme de fabrication additive multi-matériaux.

- Avril 2025 : EOS et le Groupe Godrej Enterprises se sont associés pour déployer la fabrication additive métal multi-laser dans le secteur aérospatial indien.

- Mars 2025 : GE Aerospace a annoncé des investissements de 1 milliard USD dans des installations aux États-Unis pour étendre la capacité de fabrication additive.

- Janvier 2025 : SpaceX a dévoilé le moteur Raptor 3 rendu possible par la fabrication additive métal.

- Novembre 2024 : SpaceX a dévoilé le moteur Raptor 3 rendu possible par la fabrication additive métal.

Périmètre du rapport mondial sur le marché de l'impression 3D métal

L'impression 3D métal associe la polyvalence de conception de l'impression 3D aux caractéristiques robustes des alliages métalliques haute performance. Cette fusion permet la production de composants uniques, solides et légers, répondant même aux applications les plus complexes. Elle est particulièrement adaptée à la fabrication de prototypes entièrement fonctionnels et de pièces d'utilisation finale, dont beaucoup défient les méthodes de fabrication conventionnelles. L'impression 3D métal permet la production de pièces élaborées et personnalisées, atteignant des géométries que les méthodes de fabrication traditionnelles ne peuvent pas réaliser. Ces composants métalliques imprimés en 3D peuvent être optimisés topologiquement, améliorant les performances tout en réduisant le poids et en minimisant le nombre total de pièces dans un assemblage.

L'étude suit les revenus générés par la vente de types d'imprimantes d'impression 3D métal par divers acteurs à l'échelle mondiale. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché de l'impression 3D métal est segmenté par technologie (frittage laser sélectif (SLS), fusion par faisceau d'électrons, modélisation par dépôt de matière fondue (FDM), stéréolithographie (SLA), traitement numérique de la lumière, et autres technologies), composant (matériel, logiciel et services), type d'imprimante (industrielle et de bureau), secteur d'utilisation finale (automobile, aérospatiale et défense, santé, construction et architecture, électronique et électromécanique, et autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Fusion sur lit de poudre (SLM/EBM) |

| Dépôt d'énergie dirigée |

| Jet de liant |

| Extrusion de filament fondu métal lié (FDM-métal) |

| Systèmes hybrides usinage-fabrication additive |

| Autres technologies |

| Matériel |

| Logiciel |

| Services |

| Industrielle |

| De bureau/paillasse |

| Titane et alliages |

| Superalliages à base de nickel |

| Acier inoxydable |

| Aluminium et alliages d'aluminium |

| Métaux précieux |

| Autres (cobalt-chrome, aciers à outils, etc.) |

| Aérospatiale et défense |

| Automobile et motorsport |

| Santé (médical et dentaire) |

| Pétrole et gaz/énergie |

| Machines industrielles et outillage |

| Électronique et semi-conducteurs |

| Construction et architecture |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par technologie | Fusion sur lit de poudre (SLM/EBM) | ||

| Dépôt d'énergie dirigée | |||

| Jet de liant | |||

| Extrusion de filament fondu métal lié (FDM-métal) | |||

| Systèmes hybrides usinage-fabrication additive | |||

| Autres technologies | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type d'imprimante | Industrielle | ||

| De bureau/paillasse | |||

| Par matériau | Titane et alliages | ||

| Superalliages à base de nickel | |||

| Acier inoxydable | |||

| Aluminium et alliages d'aluminium | |||

| Métaux précieux | |||

| Autres (cobalt-chrome, aciers à outils, etc.) | |||

| Par secteur d'utilisation finale | Aérospatiale et défense | ||

| Automobile et motorsport | |||

| Santé (médical et dentaire) | |||

| Pétrole et gaz/énergie | |||

| Machines industrielles et outillage | |||

| Électronique et semi-conducteurs | |||

| Construction et architecture | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'impression 3D métal ?

Le marché de l'impression 3D métal est évalué à 11,18 milliards USD en 2026 et devrait atteindre 23,07 milliards USD d'ici 2031.

Quelle technologie détient la plus grande part du marché de l'impression 3D métal ?

La fusion sur lit de poudre est en tête avec une part de 68,82 % en 2025, soutenue par des voies de qualification matures et de récentes percées en matière de coûts grâce aux systèmes multi-laser à 12 kW.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Le secteur de la santé se développe à un CAGR de 20,05 % jusqu'en 2031, porté par des orientations plus claires de la FDA qui simplifient l'approbation des implants.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les subventions chinoises « Fabriqué en 2025 », les initiatives aérospatiales indiennes et l'expansion des fournisseurs de poudres régionaux propulsent des perspectives de CAGR de 16,82 %.

Quels freins pourraient ralentir la croissance du marché ?

La porosité persistante dans les alliages Al-Sc haute résistance et la capacité limitée d'atomisation à l'azote en dehors de l'Europe constituent des goulots d'étranglement à court terme.

Comment les systèmes multi-laser modifient-ils la dynamique des coûts ?

La qualification allemande de systèmes à 12 kW a permis des réductions de coûts par pièce de 37 %, poussant la fabrication additive métal vers la compétitivité avec la fabrication traditionnelle pour les pièces en volume moyen.

Dernière mise à jour de la page le: