Taille et Part du Marché des Étiquettes Auto-Adhésives au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 2.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Étiquettes Auto-Adhésives au Royaume-Uni par Mordor Intelligence

La taille du marché des étiquettes auto-adhésives au Royaume-Uni est estimée à 1,99 milliard USD en 2026, et devrait atteindre 2,39 milliards USD d'ici 2031, à un TCAC de 3,72 % au cours de la période de prévision (2026-2031). L'expansion actuelle est façonnée par les règles de Responsabilité Élargie des Producteurs (REP) qui, à partir de 2026, lient les redevances modulées aux scores de recyclabilité des étiquettes, récompensant les constructions mono-matériaux et sans doublure tout en pénalisant les déchets de doublure en silicone. La dynamique de la demande se concentre autour de cinq vecteurs de croissance : l'étiquetage des allergènes dans l'alimentation et les boissons, les volumes de colis du commerce électronique, la conversion des adhésifs axée sur la durabilité, les programmes d'inventaire de vente au détail activés par RFID, et l'esthétique des boissons artisanales haut de gamme. Simultanément, le secteur absorbe des vents contraires liés à la substitution par des manchons rétractables, aux hausses des prix des matières premières et aux coûts de conformité REP pour les doublures, incitant les transformateurs à investir dans l'impression numérique, les plateformes de réduction des déchets et les outils de visibilité de la chaîne d'approvisionnement. L'intensité concurrentielle reste élevée alors que les fournisseurs mondiaux de supports d'étiquettes rationalisent leurs opérations et que les transformateurs régionaux tirent parti de leurs capacités de production rapide pour sécuriser des contrats localisés.

Points Clés du Rapport

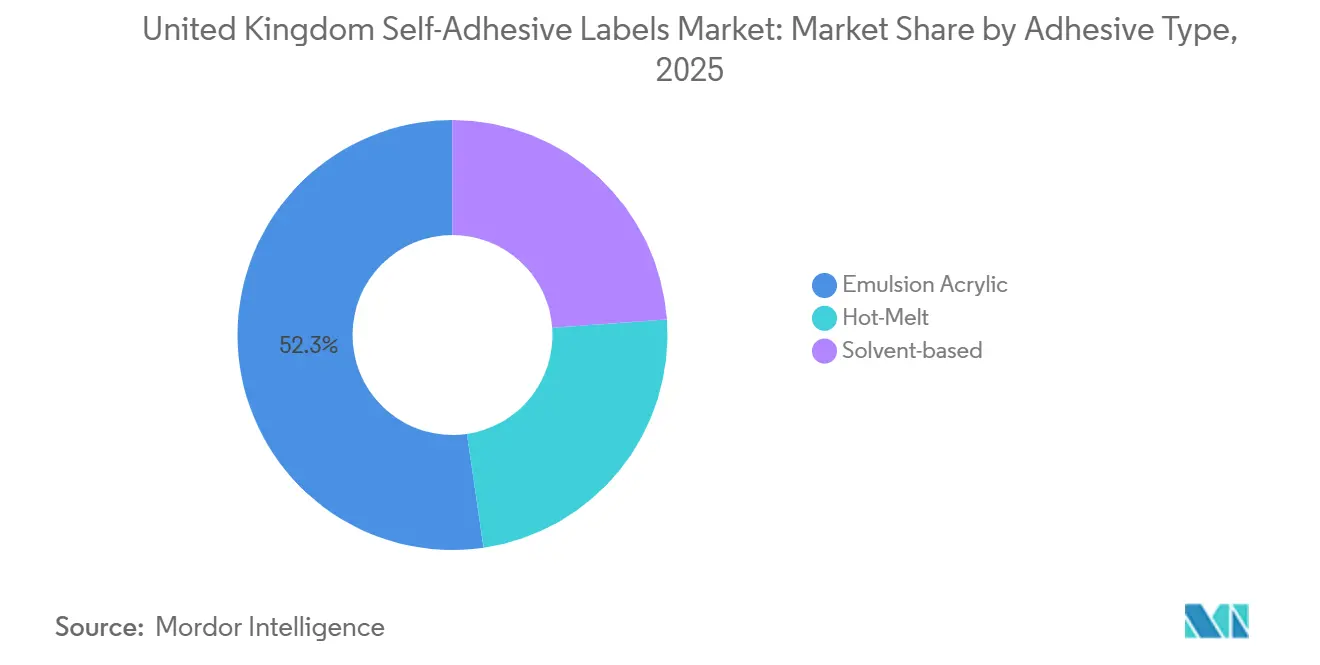

- Par type d'adhésif, l'acrylique en émulsion a représenté 52,31 % de la part du marché des étiquettes auto-adhésives au Royaume-Uni en 2025 et devrait croître à un TCAC de 4,34 % jusqu'en 2031.

- Par matériau de surface, le papier était en tête avec une part de 61,20 % en 2025, tandis que les substrats plastiques devraient se développer à un TCAC de 4,12 % jusqu'en 2031, soutenus par l'automatisation logistique et les exigences de durabilité pharmaceutique.

- Par utilisateur final, les applications alimentaires et boissons représentaient 40,67 % de la taille du marché des étiquettes auto-adhésives au Royaume-Uni en 2025 ; le segment pharmaceutique devrait progresser à un TCAC de 4,26 % jusqu'en 2031 en raison des mandats de sérialisation et de Braille.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Étiquettes Auto-Adhésives au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande soutenue du secteur de l'alimentation et des boissons | +1.2% | National, concentré dans les clusters de fabrication alimentaire du Grand Londres, des Midlands de l'Ouest et du Yorkshire | Moyen terme (2-4 ans) |

| Essor du commerce électronique et de la logistique | +0.9% | National, avec une demande de pointe dans les centres de distribution du Sud-Est de l'Angleterre et les réseaux de livraison du dernier kilomètre | Court terme (≤ 2 ans) |

| Conversion des supports d'étiquettes axée sur la durabilité | +0.7% | National, accélérée par la modulation REP à partir de 2026/27 | Long terme (≥ 4 ans) |

| Adoption des étiquettes intelligentes activées par RFID dans le commerce de détail | +0.5% | National, premiers adoptants dans les grandes surfaces alimentaires et le commerce de détail de mode | Moyen terme (2-4 ans) |

| Essor des étiquettes haut de gamme pour les boissons artisanales | +0.4% | National, concentré en Écosse (whisky), à Londres (spiritueux artisanaux) et dans les clusters régionaux de bière artisanale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Soutenue du Secteur de l'Alimentation et des Boissons

Les étiquettes alimentaires et boissons représentent 40,67 % de la demande de 2025, et la contribution de 1,2 point du secteur au TCAC global découle d'une conformité complexe plutôt que d'une simple croissance des volumes. La loi Natasha oblige à la divulgation des allergènes sur chaque article préemballé, multipliant les références et poussant les chaînes de sandwicheries et les boulangeries vers des mises à jour d'étiquettes numériques le jour même[1]Agence des Normes Alimentaires, "Conseils sur les Allergènes pour les Produits Préemballés à la Vente Directe," food.gov.uk. Le cadre de « cohérence dans le recyclage » restreint simultanément les adhésifs qui entravent la récupération du PET et du carton, orientant les propriétaires de marques vers des options lavables ou sans doublure qui entraînent des redevances REP modulées plus faibles. Ces deux pressions augmentent le chiffre d'affaires par mètre carré même lorsque les ventes unitaires en épicerie se stabilisent. Les transformateurs qui combinent des encres alimentaires, des presses numériques à changement rapide et des formulations chimiques conformes au recyclage ont tiré parti de cette dynamique pour remporter des accords pluriannuels avec des fournisseurs de supermarchés et des conditionneurs sous contrat.

Essor du Commerce Électronique et de la Logistique

En 2025, le Royaume-Uni a vu les volumes de colis dépasser des milliards d'expéditions, entraînant une demande accrue d'étiquettes d'expédition à longueur variable dans les centres de distribution. Les formats sans doublure offrent non seulement plus d'étiquettes par rouleau, mais éliminent également les déchets de silicone, réduisant ainsi les temps d'arrêt et les redevances REP. La plateforme InNo-Liner, fruit d'une collaboration entre HERMA et cab Produkttechnik, active l'adhésif directement à la tête d'application. Cette innovation améliore l'adhérence aux cartons ondulés, sans nécessiter de doublures de protection. Avec la mise en œuvre du Modèle Opérationnel Cible des Frontières qui impose des déclarations douanières entièrement numériques, la demande d'étiquettes comportant des références d'expédition uniques et des codes-barres 2D est amplifiée. Cette évolution a ajouté à la complexité des références. Les opérateurs de distribution, tout en envisageant des investissements dans des applicateurs sans doublure, constatent que les économies réalisées grâce à la réduction des déchets et à l'amélioration du débit contribuent à compenser ces coûts, favorisant ainsi la croissance du marché.

Conversion des Supports d'Étiquettes Axée sur la Durabilité

Selon le score de couleur de la Méthodologie d'Évaluation de la Recyclabilité, les redevances REP modulées augmentent en fonction de la recyclabilité. Cela signifie que la mise sur le marché d'étiquettes « RAM Rouge » non recyclables coûte deux fois plus cher. Les programmes AD LinrSave et CleanFlake d'Avery Dennison, qui permettent une réduction du poids et une amélioration des performances des adhésifs lavables, sont stratégiquement positionnés pour obtenir des certifications RAM Vert. L'initiative BEYOND THE LABEL d'UPM Raflatac promeut des supports certifiés Forest Action et des programmes de reprise des doublures en silicone, s'alignant sur l'objectif ambitieux du Royaume-Uni d'atteindre zéro déchet en décharge d'ici 2030. Les transformateurs qui se tournent vers des formulations chimiques à base d'eau et des films mono-matériaux en récoltent les avantages, car les propriétaires de marques accordent de plus en plus la priorité à la durabilité et cherchent à se soustraire aux redevances.

Adoption des Étiquettes Intelligentes Activées par RFID dans le Commerce de Détail

D'ici 2027, GS1 Royaume-Uni pousse les détaillants à passer des codes EAN-13 aux codes QR et DataMatrix. Cette transition incite à la mise à niveau du matériel d'étiquetage et à l'adoption de designs plus riches en données. Les étiquettes RFID, dont le coût est désormais inférieur à 0,05 GBP par inlay, sont associées à ces graphiques. Cette combinaison offre une visibilité des stocks en temps réel, répondant au problème de la démarque inconnue. Alors que les chaînes de mode sont en tête, des programmes pilotes dans les pharmacies et l'électronique grand public laissent entrevoir une adoption plus large dans le commerce de détail. En vertu des règles REP, les antennes RFID sont classées comme composants d'emballage. Cela signifie que les transformateurs doivent soit s'assurer que ces antennes n'interfèrent pas avec le recyclage, soit gérer des flux de déchets séparés pour les articles étiquetés. Cette complexité supplémentaire tend à bénéficier aux grandes entreprises dotées de laboratoires d'assurance qualité certifiés. À mesure que les arguments de retour sur investissement pour le RFID mûrissent, la technologie contribue 0,5 point supplémentaire à la croissance du marché.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Technologies d'étiquetage alternatives | -0.6% | National, concentré dans les secteurs des soins personnels et des boissons adoptant les manchons rétractables | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -0.5% | National, affectant les transformateurs avec une couverture limitée ou des clauses de répercussion | Court terme (≤ 2 ans) |

| Coûts de conformité REP pour les doublures de protection | -0.4% | National, impactant les transformateurs sans infrastructure de reprise des doublures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Technologies d'Étiquetage Alternatives

Alors que les marques de soins personnels et de boissons recherchent des graphiques à 360 degrés et la conformité des contenants, les manchons rétractables, les étiquettes dans le moule et l'impression directe sur forme réduisent collectivement le TCAC du marché. Les manchons rétractables dans les boissons européennes ont connu une croissance annuelle, attirant les entreprises cosmétiques avec leurs joints inviolables et leurs finitions brillantes. Les étiquettes dans le moule, privilégiées dans les produits ménagers, éliminent le besoin de décoration post-production et résistent au lavage en machine ou à l'exposition chimique. L'impression numérique directe, qui supprime complètement les déchets d'adhésif, est appréciée pour les testeurs cosmétiques et les séries saisonnières de bières artisanales. Cependant, les étiquettes auto-adhésives se taillent des niches pour les données variables, les textes réglementaires et les changements de design rapides — des domaines où les manchons et les formats dans le moule rencontrent des difficultés, contenant ainsi mais ne neutralisant pas entièrement cette limitation.

Volatilité des Prix des Matières Premières

En avril 2024, les prix de la pâte kraft de résineux blancs du Nord ont augmenté, marquant une hausse significative par rapport à l'année précédente. Parallèlement, au deuxième trimestre 2024, les prix des films en polyéthylène basse densité ont augmenté, sous l'effet de l'inflation des coûts des matières premières. Les adhésifs acryliques en émulsion, dépendants des monomères pétrochimiques, voient leurs prix étroitement liés aux coûts des intrants énergétiques. Les transformateurs sans stratégies de couverture ni contrats trimestriels de répercussion font face à des hausses de coûts soudaines, entraînant des compressions de marges. La Stratégie des Importations Critiques du Royaume-Uni souligne que les adhésifs et les films, principalement approvisionnés via des routes européennes et asiatiques, sont vulnérables aux perturbations aux points d'étranglement de Suez et de Malacca[2]PackUK, "Plan Opérationnel 2024-2025," gov.uk . Malgré cela, les efforts d'approvisionnement de contingence restent incohérents. Ces hausses de prix contraignent les petits transformateurs soit à augmenter leurs prix — risquant d'aliéner leurs clients — soit à se retirer des segments à faible marge, entraînant une réduction du TCAC du marché pendant les périodes turbulentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Adhésif : La Dominance de l'Acrylique en Émulsion Reflète une Convergence Réglementaire et Fonctionnelle

Les acryliques en émulsion ont capturé 52,31 % de la part du marché des étiquettes auto-adhésives au Royaume-Uni en 2025, surpassant les formulations à base de solvant et thermofusibles en progressant à un TCAC de 4,34 % jusqu'en 2031, alors que les transformateurs privilégient les formulations à faible teneur en COV et lavables qui satisfont aux métriques de recyclabilité REP. Les revêtements à base d'eau évitent les investissements en récupération de solvants, offrent une adhérence en chaîne du froid et obtiennent la certification RAM Vert, gagnant le statut de fournisseur privilégié dans les appels d'offres des supermarchés et des entreprises pharmaceutiques. Les grades thermofusibles persistent dans la logistique où la prise instantanée et l'adhérence sur surfaces rugueuses priment sur les préoccupations liées aux COV, tandis que les acryliques à base de solvant déclinent dans les vins haut de gamme en raison du durcissement des limites d'émissions.

La taille du marché des étiquettes auto-adhésives au Royaume-Uni pour les constructions en acrylique en émulsion devrait s'élargir davantage à mesure que l'Agence de Réglementation des Médicaments et des Produits de Santé applique la sérialisation inviolable, un cas d'usage nécessitant une résistance aux cycles de gel-dégel et à la stérilisation en autoclave, toutes deux assurées de manière fiable par les acryliques avancés. Le S2045LL d'Avery Dennison et le RP770M d'UPM Raflatac illustrent des gains progressifs — clarté améliorée et adhérence en congélation profonde — sans résidus de solvants. Bien que des thermofusibles de niche sans silicone tels que BioBond BioMelt offrent un contenu renouvelable, leur coût plus élevé les confine aux références à marque environnementale. Dans l'ensemble, la conversion vers l'acrylique signale une convergence réglementaire et fonctionnelle, ancrant le leadership de croissance au sein de la taxonomie des adhésifs.

Par Matériau de Surface : Le Papier Conserve sa Part Malgré les Avantages Fonctionnels du Plastique

Les supports en papier représentaient 61,20 % du volume de 2025, mais les films plastiques devraient croître de 4,12 % par an, car les applications logistiques et pharmaceutiques exigent une résistance à la traction et des performances imperméables au-delà du plafond des papiers couchés. Le polypropylène équilibre économie et clarté pour les biens durables, tandis que le PET excelle là où la résistance chimique et la stabilité dimensionnelle sont importantes. Le vinyle fait face à un déplacement progressif en raison des pénalités liées à la teneur en chlore dans le cadre de la notation RAM.

Malgré l'élan du plastique, la taille du marché des étiquettes auto-adhésives au Royaume-Uni pour le papier reste importante car les marques alimentaires et boissons privilégient les textures tactiles, l'approvisionnement renouvelable et les redevances REP plus faibles. Les règles de cohérence dans le recyclage classent le « papier adhésif » comme non recyclable à moins que les adhésifs ne se détachent lors du repulpage, incitant les transformateurs à associer des acryliques repulpables à des papiers certifiés FSC pour préserver les référencements en supermarchés. Les innovations hybrides — stratifiés papier-film combinant attrait haptique et barrières à l'humidité — émergent comme des solutions de compromis. À l'avenir, la croissance se bifurque : les spiritueux haut de gamme et la pharmacie en chaîne du froid s'orientent vers des films multicouches, tandis que les programmes de recharge en épicerie et soins personnels renforcent l'ancrage dominant du papier.

Par Secteur d'Utilisation Finale : La Croissance Pharmaceutique Dépasse la Maturité de l'Alimentation et des Boissons

Les étiquettes alimentaires et boissons ont maintenu 40,67 % de la demande de 2025, soulignant le cœur historique du marché des étiquettes auto-adhésives au Royaume-Uni ; pourtant, les volumes pharmaceutiques devraient croître le plus rapidement à un TCAC de 4,26 % jusqu'en 2031 grâce à la sérialisation, à la législation Braille et à l'inviolabilité. Les formats sensibles à la pression permettent l'impression de données variables et le gaufrage tactile en une seule passe, déplaçant les étiquettes en papier à colle humide qui ne peuvent pas fournir un contenu critique pour les patients à grande vitesse.

La taille du marché des étiquettes auto-adhésives au Royaume-Uni liée aux produits pharmaceutiques bénéficie en outre des protocoles de chaîne du froid hospitalière qui exigent que les étiquettes survivent à un stockage à -20 °C, à la stérilisation à la vapeur et aux lingettes à base de solvant. Pendant ce temps, les volumes d'épicerie matures se stabilisent, mais la prolifération des références — due aux changements des règles sur les allergènes — maintient l'utilisation des presses à un niveau élevé. Les soins personnels chevauchent les deux mondes : la croissance des produits végans et rechargeables augmente le nombre d'étiquettes, mais les manchons rétractables absorbent les lignes de shampoings et de déodorants qui recherchent des graphiques à 360 degrés. Les étiquettes logistiques évoluent avec les expéditions du commerce électronique mais subissent une forte érosion des prix due à l'automatisation sans doublure. Dans l'ensemble, la diversification des utilisations finales protège le marché contre les chocs liés à un seul segment, mais la pharmacie fixe clairement la frontière de la vélocité.

Analyse Géographique

Au Royaume-Uni, bien qu'il existe un cadre réglementaire unifié, les clusters régionaux influencent distinctement les tendances de consommation. Dans le Grand Londres et le Sud-Est, les denses centres de distribution propulsent l'adoption des étiquettes logistiques sans doublure. Cette évolution est largement portée par l'automatisation des lignes de tri à grande vitesse chez des acteurs majeurs comme Amazon et DPD. Pendant ce temps, les Midlands de l'Ouest et le Yorkshire, qui abritent des usines de fabrication alimentaire, privilégient les changements rapides d'étiquettes allergènes. Ces usines optent pour des supports en papier associés à des acryliques lavables.

L'Écosse, avec ses distilleries de whisky et ses producteurs de gin artisanal, ajoute une touche haut de gamme. Ces producteurs choisissent des feuilles gaufrées et des stratifiés tactiles, commandant des prix plusieurs fois supérieurs aux étiquettes standard. Cette stratégie, bien que sur un volume modeste, génère une valeur significative. L'Irlande du Nord, dans le cadre du Protocole de Windsor, navigue dans un paysage réglementaire complexe. Les transformateurs ici doivent se conformer à la fois à la Responsabilité Élargie des Producteurs (REP) du Royaume-Uni et au futur Règlement européen sur les Emballages. Ce défi de double conformité tend à bénéficier aux grands transformateurs dotés d'équipes de conformité transfrontalières.

Malgré le dépôt numérique dans le cadre du Modèle Opérationnel Cible des Frontières, les défis liés au Brexit persistent. Les adhésifs spéciaux sont aux prises avec l'enregistrement REACH, le pré-dépôt douanier et la navigation dans les congestions portuaires, notamment aux points d'étranglement critiques comme Suez et Singapour. Soulignant le risque de concentration des approvisionnements, les transformateurs positionnent stratégiquement leurs usines à proximité des corridors de fret multimodaux tels que M1, M62 et les têtes de ligne ferroviaire de Felixstowe. Cette stratégie garantit un afflux fiable de matières premières tout en maintenant une proximité étroite avec les grands propriétaires de marques. Bien que la fragmentation géographique persiste, la complexité des rapports REP et les exigences en capital des presses numériques poussent à la consolidation. Cette tendance favorise les sites capables de répartir les coûts de conformité et d'équipement sur un débit plus important.

Paysage Concurrentiel

Le marché des étiquettes auto-adhésives au Royaume-Uni est modérément fragmenté. Les fournisseurs multinationaux dominent les supports de stocks d'étiquettes, tandis que plus de 200 transformateurs régionaux se font concurrence sur les délais d'exécution et la spécialisation de niche, rendant le marché des étiquettes auto-adhésives au Royaume-Uni modérément fragmenté. L'espace blanc d'innovation se concentre autour des étiquettes logistiques activées par RFID, des emballages décoratifs sans doublure et des stratifiés mono-matériaux papier-PP. Les bureaux d'impression numérique directe sur forme et les spécialistes des manchons rétractables se profilent comme des entrants perturbateurs, notamment dans les soins personnels. Le mandat de reporting au niveau des composants de l'Agence pour l'Environnement en 2026 élève le rôle des responsables de conformité et des laboratoires qualité, inclinant le terrain de jeu en faveur des entreprises disposant d'une expertise réglementaire interne. Les réponses stratégiques comprennent des coentreprises pour le recyclage des doublures, des investissements dans des presses HP Indigo et EFI Nozomi, et des contrats d'approvisionnement par abonnement qui verrouillent les clauses de répercussion des matières premières.

Leaders du Secteur des Étiquettes Auto-Adhésives au Royaume-Uni

Avery Dennison

UPM

CCL Industries

Fedrigoni Self-Adhesives

HERMA GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : BioBond Adhesives a lancé des formulations thermofusibles sensibles à la pression BioMelt utilisant des matières premières d'origine végétale ciblant les marchés des étiquettes et des rubans adhésifs, avec un début d'échantillonnage au quatrième trimestre 2025.

- Août 2025 : Henkel a introduit Technomelt EM 335 RE, un adhésif thermofusible conçu pour les étiquettes de bouteilles en PET qui se sépare proprement lors du recyclage, s'alignant sur les mandats européens de contenu recyclé.

Périmètre du Rapport sur le Marché des Étiquettes Auto-Adhésives au Royaume-Uni

Les étiquettes auto-adhésives sont définies comme des matériaux d'étiquetage polyvalents, pré-encollés, qui adhèrent aux surfaces par pression, éliminant le besoin d'humidité, de chaleur ou de colle supplémentaire.

Le marché des étiquettes auto-adhésives est segmenté par type d'adhésif, matériau de surface et secteur d'utilisation finale. Par type d'adhésif, le marché est segmenté en thermofusible, acrylique en émulsion et à base de solvant. Par matériau de surface, le marché est segmenté en papier et plastique. Par secteur d'utilisation finale, le marché est segmenté en alimentation et boissons, pharmaceutique, logistique et transport, soins personnels, biens de consommation durables et autres secteurs (incluant les produits chimiques et biens industriels, les composants automobiles, les équipements électroniques et électriques, les dispositifs médicaux et diagnostics, le commerce de détail et l'habillement tels que l'étiquetage des prix et les promotions, les fournitures de bureau comme les étiquettes en feuilles A4, les matériaux de construction et les produits ménagers et de bricolage). Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Thermofusible |

| Acrylique en Émulsion |

| À Base de Solvant |

| Papier | |

| Plastique | Polypropylène |

| Polyester | |

| Vinyle | |

| Autres Plastiques (PE (PEBD, PEHD), Polystyrène (PS), Mélanges polyoléfiniques, Polyamide (PA), Polyimide (PI), Bioplastiques spéciaux (PLA, films cellulosiques)) |

| Alimentation et Boissons |

| Pharmaceutique |

| Logistique et Transport |

| Soins Personnels |

| Biens de Consommation Durables |

| Autres Secteurs d'Utilisation Finale (Produits chimiques et biens industriels, Composants automobiles, Équipements électroniques et électriques, Dispositifs médicaux et diagnostics, Commerce de détail et habillement (étiquetage des prix, promotionnel), Fournitures de bureau et papeterie (étiquettes en feuilles A4), Matériaux de construction, Produits ménagers et de bricolage) |

| Par Type d'Adhésif | Thermofusible | |

| Acrylique en Émulsion | ||

| À Base de Solvant | ||

| Par Matériau de Surface | Papier | |

| Plastique | Polypropylène | |

| Polyester | ||

| Vinyle | ||

| Autres Plastiques (PE (PEBD, PEHD), Polystyrène (PS), Mélanges polyoléfiniques, Polyamide (PA), Polyimide (PI), Bioplastiques spéciaux (PLA, films cellulosiques)) | ||

| Par Secteur d'Utilisation Finale | Alimentation et Boissons | |

| Pharmaceutique | ||

| Logistique et Transport | ||

| Soins Personnels | ||

| Biens de Consommation Durables | ||

| Autres Secteurs d'Utilisation Finale (Produits chimiques et biens industriels, Composants automobiles, Équipements électroniques et électriques, Dispositifs médicaux et diagnostics, Commerce de détail et habillement (étiquetage des prix, promotionnel), Fournitures de bureau et papeterie (étiquettes en feuilles A4), Matériaux de construction, Produits ménagers et de bricolage) | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des étiquettes auto-adhésives au Royaume-Uni en 2026 ?

Il est évalué à 1,99 milliard USD et devrait atteindre 2,39 milliards USD d'ici 2031, progressant à un TCAC de 3,72 %.

Quel type d'adhésif domine les ventes ?

Les formulations acryliques en émulsion représentaient 52,31 % de la part du marché des étiquettes auto-adhésives au Royaume-Uni en 2025 et restent les plus dynamiques avec un TCAC de 4,34 % jusqu'en 2031.

Quel segment d'utilisation finale se développe le plus rapidement ?

L'étiquetage pharmaceutique devrait croître à 4,26 % par an, dépassant l'alimentation et les boissons grâce à la sérialisation, au Braille et aux mandats d'inviolabilité.

Comment les règles REP façonnent-elles les choix de matériaux ?

Les redevances modulées récompensent les constructions RAM Vert, favorisant l'adoption d'adhésifs sans doublure et lavables ainsi que des étiquettes en film mono-matériau ou en papier qui simplifient le recyclage.

Les formats sans doublure gagnent-ils du terrain ?

Oui, les opérateurs logistiques du Sud-Est et du Grand Londres adoptent des solutions sans doublure pour réduire les tonnages de déchets et accélérer l'application des étiquettes, renforçant ainsi la dynamique de la demande.

Dernière mise à jour de la page le: