Taille et part du marché des étiquettes auto-adhésives thermofusibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.75 Milliards de dollars |

| Taille du Marché (2031) | 18.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes auto-adhésives thermofusibles par Mordor Intelligence

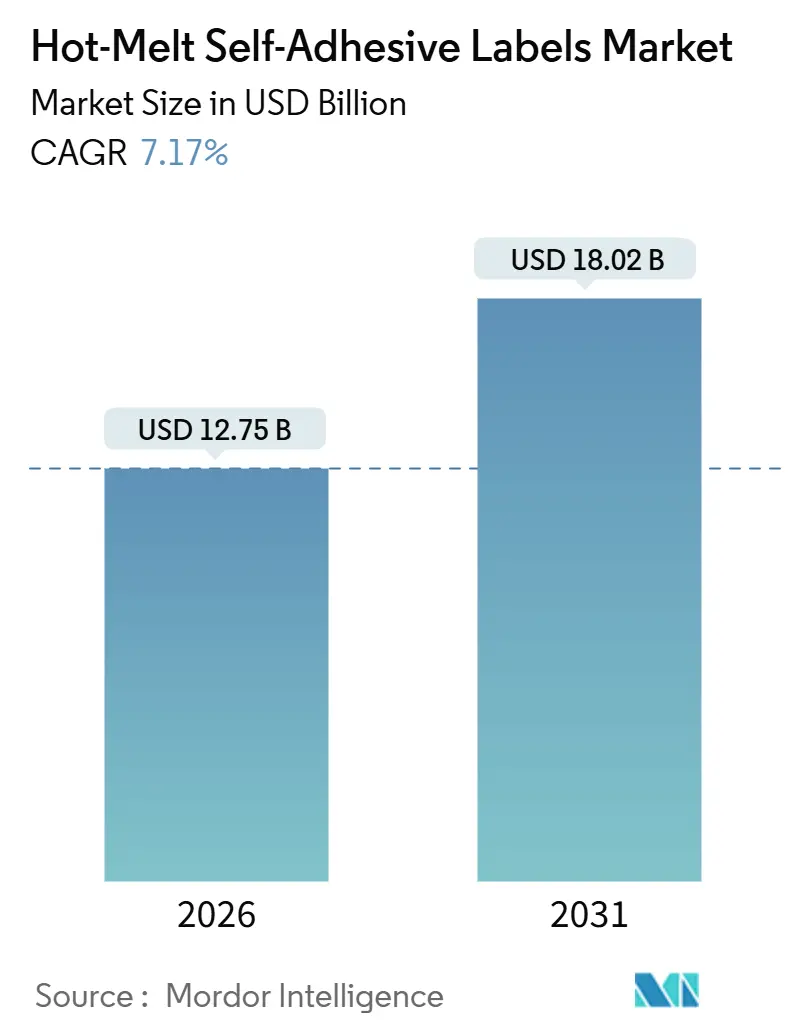

La taille du marché des étiquettes auto-adhésives thermofusibles est estimée à 12,75 milliards USD en 2026, et devrait atteindre 18,02 milliards USD d'ici 2031, à un CAGR de 7,17 % au cours de la période de prévision (2026-2031). L'intensification des flux de colis dans le commerce électronique, la montée en puissance de la sérialisation dans le secteur pharmaceutique et le virage réglementaire vers les formulations sans solvant sont les principales forces à l'origine de cette expansion. Au troisième trimestre 2025, les ventes au détail en ligne aux États-Unis ont enregistré une hausse en glissement annuel, ce qui se traduit directement par une augmentation des volumes d'étiquettes logistiques. Parallèlement, le règlement 2025/40 de l'Union européenne restreint les substances per- et polyfluoroalkylées à compter d'août 2026, incitant les marques à valider des formulations thermofusibles alliant faible toxicité et résistance du congélateur au micro-ondes. L'adoption par les convertisseurs-imprimeurs de lignes rotatives à grande vitesse, la conformité à la sérialisation de la FDA et la croissance des aliments emballés en Asie-Pacifique amplifient encore la demande, tandis que les fournisseurs de matériaux s'efforcent de mettre au point des adhésifs lavables compatibles avec les filières de recyclage du PET et du PEHD.

Principaux enseignements du rapport

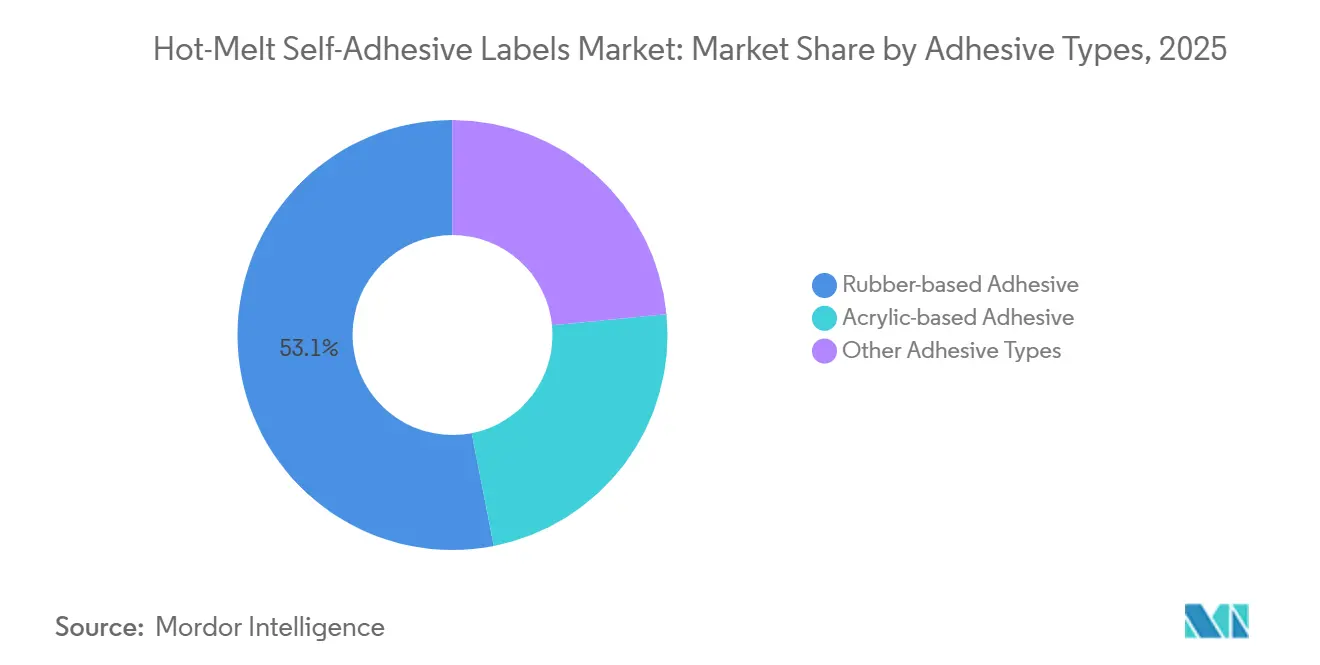

- Par type d'adhésif, les formulations à base de caoutchouc ont capté 53,08 % de la part du marché des étiquettes auto-adhésives thermofusibles en 2025 et devraient enregistrer un CAGR de 7,81 % d'ici 2031.

- Par type de liner de protection, les liners siliconés ont dominé avec une part de revenus de 89,82 % en 2025, tandis que les liners en film et en feuille devraient afficher un CAGR de 7,65 % jusqu'en 2031.

- Par substrat de surface, le papier a représenté 65,19 % de la taille du marché des étiquettes auto-adhésives thermofusibles en 2025 et devrait enregistrer un CAGR de 7,23 % d'ici 2031.

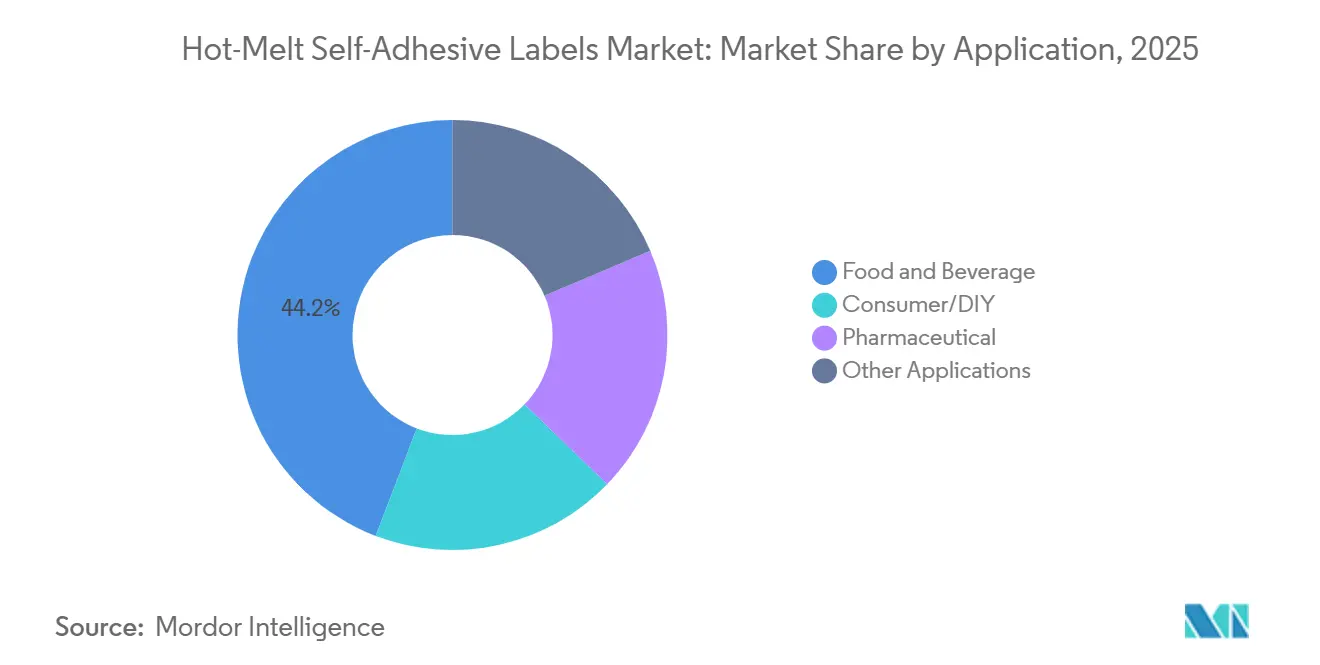

- Par application, l'alimentation et les boissons ont détenu une part de 44,20 % en 2025, tandis que les étiquettes pharmaceutiques progressent à un CAGR de 8,11 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 40,95 % de la consommation en 2025 et enregistre la croissance régionale la plus rapide avec un CAGR de 8,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des étiquettes auto-adhésives thermofusibles

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du volume de colis du commerce électronique stimulant la demande d'étiquettes logistiques | +1.8% | Mondial, avec une intensité maximale en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la production d'aliments et de boissons emballés dans les pays émergents d'Asie | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Transition des convertisseurs vers des lignes d'étiquetage thermofusible automatisées à grande vitesse | +1.2% | Amérique du Nord et Europe, adoption précoce en Chine | Moyen terme (2 à 4 ans) |

| Préférence réglementaire pour les adhésifs sans solvant dans les emballages grand public | +1.4% | Europe et Amérique du Nord, avec répercussion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide des étiquettes thermofusibles compatibles micro-ondes pour les barquettes de plats préparés | +1.0% | Europe et Amérique du Nord, émergence en Asie urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du volume de colis du commerce électronique stimulant la demande d'étiquettes logistiques

Alors que les consommateurs optent de plus en plus pour la livraison directe, le nombre de colis par commande a fortement augmenté, entraînant une hausse des besoins en étiquettes plus rapide que la croissance globale du chiffre d'affaires. Cette tendance est largement attribuée aux acheteurs qui fractionnent stratégiquement leurs achats pour bénéficier de la livraison gratuite. Les étiquettes thermofusibles auto-adhésives sont devenues le choix privilégié dans ce contexte, car les applicateurs peuvent fonctionner à des vitesses supérieures à 200 mètres par minute sans nécessiter d'évaporation de solvant. En Asie, les prestataires logistiques tiers innovent en combinant la découpe rotative à l'emporte-pièce avec des têtes d'impression à jet d'encre à données variables, permettant des modifications d'adresse en temps réel. Cette adoption est encore renforcée par les réglementations sur les codes-barres, qui imposent que les substrats maintiennent un rapport de contraste supérieur à 1,5, même sous abrasion. Ensemble, ces dynamiques propulsent le marché des étiquettes auto-adhésives thermofusibles sur une trajectoire ascendante prononcée.

Expansion de la production d'aliments et de boissons emballés dans les pays émergents d'Asie

En 2024, la production manufacturière alimentaire en Chine a connu une forte progression, portée par une demande soutenue dans les secteurs des produits laitiers, de la boulangerie et des plats surgelés. En Inde, l'harmonisation de la taxe sur les biens et services (TBS) a réorienté les investissements en emballage vers des pôles de plus grande envergure. Ces pôles privilégient désormais majoritairement les lignes thermofusibles, qui fonctionnent sans four ultraviolet. Au Japon, la circulation du papier de support d'étiquettes met en évidence une base de consommation dans cette économie mature. Si la Chine et l'Inde devaient adopter une utilisation par habitant similaire à celle du Japon, cela se traduirait par une augmentation de la demande en matériaux de support et en volumes d'adhésifs d'ici 2031. Cette demande croissante stimule le marché des étiquettes auto-adhésives thermofusibles dans toute la région Asie-Pacifique.

Transition des convertisseurs vers des lignes d'étiquetage thermofusible automatisées à grande vitesse

Les presses hybrides numérique-flexo avec inspection en ligne réduisent les changements de série de plusieurs heures à quelques minutes. La note de marché 2024 de Konica Minolta a mis en évidence la migration rapide du Japon vers les travaux à tirage court et à données variables[1]Konica Minolta, "Analyse du marché de l'impression d'étiquettes numériques au Japon 2024," konicaminolta.com. La chimie thermofusible est adaptée car elle ne nécessite ni tunnel de séchage, ni énergie de découpe, ni encombrement supplémentaire. L'adhésif thermofusible UV-acrylique S8035 d'Avery Dennison résiste à des cycles d'autoclave à 150 °C, illustrant la manière dont les fournisseurs conçoivent des performances spécialisées. Des plateformes d'apprentissage automatique telles que le modèle HVT de LINTEC prédisent la résistance au pelage à partir de la température de transition vitreuse des polymères, accélérant les formulations et offrant aux convertisseurs un avantage commercial. L'automatisation amplifie donc le débit et soutient une demande stable sur le marché des étiquettes auto-adhésives thermofusibles.

Préférence réglementaire pour les adhésifs sans solvant dans les emballages grand public

Le règlement UE 2025/351 fixe un plafond de migration globale pour les composants en contact avec les aliments. Les systèmes thermofusibles à 100 % de matières solides peuvent facilement respecter cette limite. Aux États-Unis, le 21 CFR 175.125 s'aligne sur ces normes d'extractibles, soulignant une approche unifiée entre les régions. Les tests de lavage de RecyClass imposent que les étiquettes en papier atteignent un niveau élevé de détachabilité de l'adhésif, tandis que les constructions en film doivent démontrer de bonnes performances. En conséquence, les marques se tournent vers des produits thermofusibles bénéficiant de ces certifications. De plus, l'absence de solvant réduit considérablement les émissions de composés organiques volatils (COV), aidant les convertisseurs à respecter les permis stricts de qualité de l'air au niveau de l'usine. Ces approbations réglementaires garantissent une trajectoire de croissance soutenue pour le marché des étiquettes auto-adhésives thermofusibles.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis de recyclage liés à la contamination par les adhésifs et les matériaux de support | -1.1% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Menace concurrentielle des technologies d'étiquettes sans liner | -0.8% | Mondial, avec adoption précoce dans la logistique et le commerce de détail | Long terme (≥ 4 ans) |

| Décoloration oxydative des étiquettes thermofusibles à base de caoutchouc dans les cosmétiques haut de gamme | -0.5% | Segments de luxe en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Défis de recyclage liés à la contamination par les adhésifs et les matériaux de support

Les orientations 2024 de la FEICA sur le recyclage du papier soulignent que les adhésifs auto-adhésifs doivent soit se laver complètement, soit se disperser sans laisser de traces visibles. Cependant, les résidus de thermofusibles peuvent s'agglomérer, entraînant une diminution de la brillance des flocons de PET. RecyClass impose une limite, plafonnant l'adhésif résiduel à quelques pourcentages en poids et imposant un taux de détachement d'au moins 95 % pour les constructions en papier. Par ailleurs, le règlement UE 2025/40 a introduit une interdiction de certaines substances fluorées. Ce règlement pousse les formulateurs vers des agents poisseux à faible masse moléculaire qui, malheureusement, affaiblissent l'adhérence sur les surfaces en verre rugueuses. Ces coûts de conformité pourraient freiner la rapidité des changements de spécifications, modérant ainsi la croissance du marché des étiquettes auto-adhésives thermofusibles.

Menace concurrentielle des technologies d'étiquettes sans liner

En enduisant le dos du matériau de support pour créer des rouleaux sans liner, les expéditeurs éliminent les liners siliconés, réduisant ainsi les coûts matériaux. Cette méthode réduit également les déchets, offrant un avantage notable en matière de durabilité. L'Association des recycleurs de plastique autorise jusqu'à 3 % en poids d'adhésif, un critère plus accessible pour les revêtements sans liner plus minces[2]Fédération européenne de l'industrie des adhésifs et des mastics, "Adhésifs dans le recyclage du papier et du carton," feica.eu. Cependant, la nécessité de disposer d'imprimantes et de distributeurs spécialisés constitue un défi, incitant les détaillants à la prudence avant de renouveler leurs parcs existants. Néanmoins, une adoption rapide dans les centres de colis pourrait détourner des activités des méthodes traditionnelles, freinant potentiellement la croissance du marché des étiquettes auto-adhésives thermofusibles à l'avenir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'adhésif : les systèmes à base de caoutchouc maintiennent leur leadership en volume

Les thermofusibles à base de caoutchouc ont représenté 53,08 % du chiffre d'affaires 2025 sur le marché des étiquettes auto-adhésives thermofusibles. À ce niveau, le segment contrôlait plus de la moitié de l'ensemble des expéditions, confirmant la préférence à court terme pour un fort pouvoir adhésif à faible coût. Les grades à base de caoutchouc devraient progresser à 7,81 % jusqu'en 2031, légèrement au-dessus du CAGR global. La taille du marché des étiquettes auto-adhésives thermofusibles pour les formulations à base de caoutchouc est par conséquent en passe d'augmenter fortement, portée par les embouteilleurs de boissons et les opérateurs de produits surgelés qui ont besoin d'adhérence sur le verre humide. Les systèmes à base acrylique détiennent une part plus modeste mais gagneront des points dans les cosmétiques et les articles de plein air en raison de leur meilleure résistance aux ultraviolets, qui compense le prix premium des résines. Les outils de formulation par apprentissage automatique, mis en avant par la plateforme HVT de LINTEC, réduisent les cycles de développement et aident à affiner le dosage des antioxydants.

Le caoutchouc reste dominant même si les préoccupations liées à la décoloration persistent. Les lois sur le contact alimentaire aux États-Unis et dans l'Union européenne imposent des plafonds d'extractibles que les systèmes à base de caoutchouc et acryliques peuvent respecter avec des agents poisseux de qualité alimentaire. Cette conformité réglementaire maintient la compétitivité en termes de coûts du caoutchouc pour les étiquettes à cycle de vie court. Par ailleurs, des thermofusibles durcissables aux ultraviolets de niche servent les harnais électroniques et automobiles où l'absence totale de résidu collant après durcissement est essentielle. Cette spécialisation élargit le portefeuille et soutient les volumes dans le marché plus large des étiquettes auto-adhésives thermofusibles.

Par type de liner de protection : le siliconé domine mais les liners en film s'accélèrent

Les liners enduits de silicone ont représenté 89,82 % des ventes 2025. Malgré le coût élevé du silicone, les convertisseurs apprécient les forces de détachement constantes qui empêchent le transfert d'adhésif sur les presses à grande vitesse. Les liners en film, notamment en polyester, affichent le CAGR le plus rapide à 7,65 %. Ils combinent une faible absorption d'humidité avec un contrôle dimensionnel précis, essentiel pour les codes-barres 2D sérialisés dans le cadre de la loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments. L'adoption des liners en film élève donc la taille du marché des étiquettes auto-adhésives thermofusibles dans le segment haut de gamme.

Les liners en glassine dominent encore les rouleaux d'étiquettes de grande consommation en raison de leur prix, mais ils gonflent sous l'effet de l'humidité et déforment le repérage. Les formulations de détachement non siliconées, souvent à base de fluoropolymères, réduisent les coûts par rapport au silicone. Les premiers essais montrent une détachabilité stable sur plusieurs cycles de rembobinage, mais le déploiement à grande échelle attend la preuve de recyclabilité. Sur la période de prévision, le silicone conservera une large majorité, bien que les transferts progressifs vers le film diversifieront l'offre et maintiendront une concurrence saine sur le marché des étiquettes auto-adhésives thermofusibles.

Par substrat de surface : le papier privilégié pour la circularité, le film s'impose par sa durabilité

Les substrats en papier représentaient 65,19 % des expéditions 2025 et affichent le CAGR le plus rapide à 7,23 %, soulignant les engagements des marques en faveur des emballages à base de fibres. RecyClass exige un détachement des étiquettes supérieur à 95 % lors du repulpage, un seuil plus facile à atteindre pour le papier que pour le film. Par conséquent, le papier continue d'ancrer les grandes séries d'alimentation et de logistique. La taille du marché des étiquettes auto-adhésives thermofusibles pour les étiquettes en film progresse cependant le plus rapidement là où la résistance à l'humidité et à l'abrasion est primordiale. Le polypropylène transparent permet des fenêtres de présentation sur les cosmétiques, tandis que le matériau de support en PET résiste à la réfrigération. Les étiquettes à adhésif biomasse du Japon développées par AIM Group réduisent les émissions de portée 3, alignant les offres en film sur les indicateurs de durabilité.

La réglementation future guide également les choix de matériaux. Le règlement UE 2025/40 stipule que les étiquettes ne doivent pas entraver la recyclabilité de l'emballage primaire. Les fournisseurs d'adhésifs proposent donc des systèmes lavables comme Avery Dennison CleanFlake qui se fragmentent dans des bains caustiques. Cette innovation permet aux étiquettes en film de coexister avec le recyclage des bouteilles en PET, maintenant la pertinence des deux familles de substrats sur le marché des étiquettes auto-adhésives thermofusibles.

Par application : le secteur pharmaceutique affiche la croissance la plus rapide sous l'effet des règles de sérialisation

L'alimentation et les boissons ont conservé une part de 44,20 % en 2025 en raison de leur volume pur, mais le secteur pharmaceutique est le plus dynamique avec un CAGR de 8,11 %. Les codes-barres 2D au niveau des emballages sont devenus obligatoires en vertu de la loi DSCSA de la FDA en novembre 2023. La taille du marché des étiquettes auto-adhésives thermofusibles attribuée à l'emballage des médicaments va donc gonfler à mesure que les régimes mondiaux de traçabilité convergent. Les étiquettes doivent offrir des surfaces à faible réflectivité pour une lecture fiable longtemps après la production. Les codes-barres sérialisés favorisent également les liners en film pour éviter les dérives dimensionnelles.

Au-delà du secteur de la santé, les marques grand public de bricolage exploitent l'adhérence thermofusible sur les flacons en PEHD à faible énergie de surface. Les prestataires logistiques intègrent des puces RFID dans le matériau de support pour gérer les colis en temps réel. L'étiquette papier RFID de Stora Enso, certifiée sans plastique, montre que les fonctionnalités intelligentes peuvent s'aligner sur le recyclage à base de fibres. Chaque niche génère des revenus supplémentaires et renforce l'élan global sur le marché des étiquettes auto-adhésives thermofusibles.

Analyse géographique

L'Asie-Pacifique a représenté 40,95 % du chiffre d'affaires mondial en 2025 et suit un CAGR de 8,51 % jusqu'en 2031. Cette croissance est soutenue par des expansions de capacité dans le delta du fleuve Yangtze en Chine, le corridor du Gujarat en Inde et les provinces du nord du Vietnam. Dans une démarche de rationalisation des opérations, UPM Adhesive Materials a inauguré un terminal proche de Hanoï en octobre 2025, dans le but de réduire les délais de livraison pour les grades spéciaux. À mesure que la production d'aliments réfrigérés augmente et que le réseau de chaîne du froid s'étend, la demande d'étiquettes pour congélateur pouvant fonctionner à moins 50 °C s'accroît. De plus, l'harmonisation des emballages portée par la taxe sur les biens et services favorise la création de pôles centralisés de conversion à grande vitesse à travers l'Inde.

L'Amérique du Nord et l'Europe connaissent une croissance régulière. Les investissements dans l'automatisation réduisent les déchets de mise en route, et les marques s'adaptent au règlement UE 2025/40, qui impose des essais avec des adhésifs sans substances per- et polyfluoroalkylées. En août 2025, Avery Dennison a renforcé son groupe Matériaux en acquérant l'unité d'adhésifs pour revêtements de sol de Meridian, renforçant ainsi son expertise dans les spécialités. Par ailleurs, CCL Industries a signalé une augmentation de son chiffre d'affaires en étiquettes au troisième trimestre 2024, portée par une demande équilibrée dans les soins ménagers, le secteur pharmaceutique et l'étiquetage de sécurité.

Si l'Amérique du Sud et le Moyen-Orient et l'Afrique restent des acteurs modestes, ils sont en progression. Les réglementations brésiliennes sur l'étiquetage en portugais sécurisent son volume d'impression domestique, et la Vision 2030 de l'Arabie Saoudite stimule la création d'usines pharmaceutiques nécessitant des codes sérialisés. En raison des températures ambiantes élevées, on observe un glissement vers les grades acryliques pour la stabilité aux ultraviolets des adhésifs, mais les contraintes budgétaires maintiennent la demande pour les variantes à base de caoutchouc. Ensemble, ces régions n'offrent peut-être que des gains marginaux, mais elles élargissent la base de clientèle pour le marché des étiquettes auto-adhésives thermofusibles.

Paysage concurrentiel

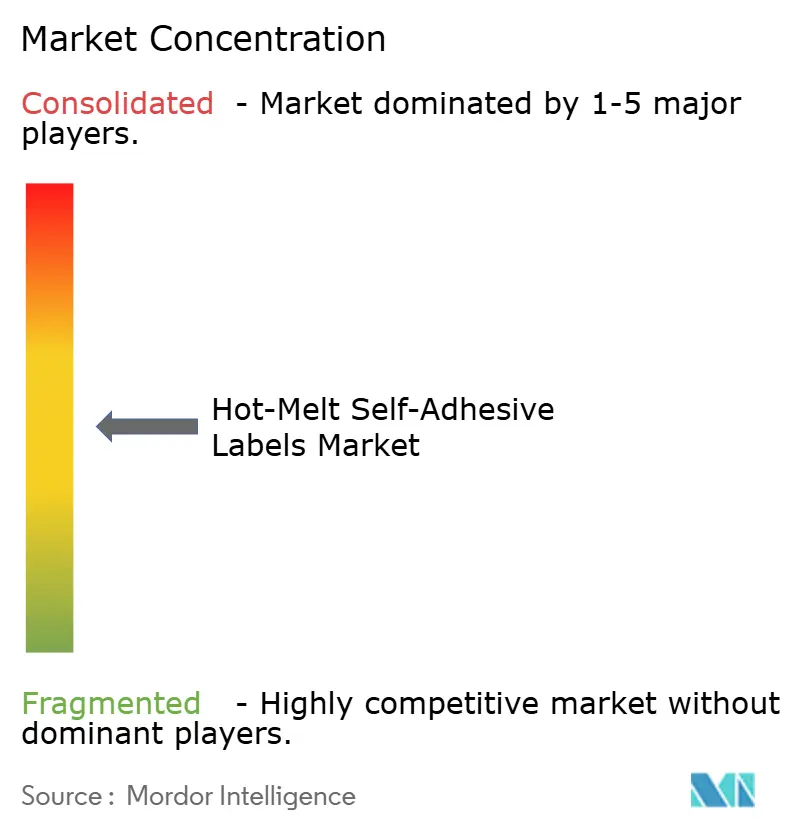

Le marché des étiquettes auto-adhésives thermofusibles est modérément fragmenté. Les entreprises leaders s'appuient sur des lignes de couchage mondiales, des formulations chimiques propriétaires et des ingénieurs de terrain pour sécuriser les spécifications. Les convertisseurs régionaux en Asie du Sud-Est et en Amérique latine grignotent des parts en offrant des délais courts et un support en langue locale. Beaucoup se concentrent sur les barquettes de plats préparés compatibles micro-ondes, une niche ciblée en premier par l'étiquette papier RFID ECO de Stora Enso. L'investissement technologique est une tendance claire. Les caméras d'inspection en ligne vérifient les grades de codes-barres ISO/IEC 15415 en temps réel, tandis que les moteurs d'impression numérique permettent des références saisonnières sans risque de surstock. La durabilité oriente également la concurrence. À plus long terme, les agents poisseux biosourcés, les formats sans liner et les emballages intelligents offrent des opportunités de croissance inexploitées. Les fournisseurs qui équilibrent circularité, conformité réglementaire et coût devanceront leurs concurrents, façonnant la prochaine phase de croissance du marché des étiquettes auto-adhésives thermofusibles.

Leaders du secteur des étiquettes auto-adhésives thermofusibles

Avery Dennison Corporation

CCL Industries

UPM

LINTEC Corporation

AKO GROUP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : BioBond Adhesives a dévoilé les adhésifs auto-adhésifs biosourcés BioMelt pour étiquettes et rubans adhésifs, avec des échantillons disponibles à partir du quatrième trimestre 2025.

- Août 2025 : Henkel a lancé Technomelt EM 335 RE, un thermofusible pour l'étiquetage du PET conçu pour permettre une séparation plus propre des flocons et soutenir les quotas de contenu recyclé de l'UE.

Périmètre du rapport mondial sur le marché des étiquettes auto-adhésives thermofusibles

Les étiquettes auto-adhésives thermofusibles comportent un adhésif thermoplastique qui reste solide à température ambiante mais fond lors du chauffage, devenant collant pour l'application. Ces étiquettes offrent un fort pouvoir adhésif initial et une liaison rapide, les rendant idéales pour un étiquetage rapide et automatisé sur des surfaces diverses, même celles qui sont difficiles, non lisses ou irrégulières.

Le marché des étiquettes auto-adhésives thermofusibles est segmenté par type d'adhésif, type de liner de protection, substrat de surface et application. Par type d'adhésif, le marché est segmenté en adhésifs à base acrylique, adhésifs à base de caoutchouc et autres types d'adhésifs. Par type de liner de protection, le marché est segmenté en liners siliconés et non siliconés. Par substrat de surface, le marché est segmenté en surfaces à base de papier et à base de film. Par application, le marché est segmenté en alimentation et boissons, consommateur/bricolage, pharmaceutique et autres applications. Le rapport couvre également la taille du marché et les prévisions dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Adhésif à base acrylique |

| Adhésif à base de caoutchouc |

| Autres types d'adhésifs |

| Siliconé |

| Non siliconé |

| À base de papier |

| À base de film |

| Alimentation et boissons |

| Consommateur/Bricolage |

| Pharmaceutique |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par types d'adhésifs | Adhésif à base acrylique | |

| Adhésif à base de caoutchouc | ||

| Autres types d'adhésifs | ||

| Par type de liner de protection | Siliconé | |

| Non siliconé | ||

| Par substrat de surface | À base de papier | |

| À base de film | ||

| Par application | Alimentation et boissons | |

| Consommateur/Bricolage | ||

| Pharmaceutique | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des étiquettes auto-adhésives thermofusibles en 2026 ?

Le marché s'établit à 12,75 milliards USD en 2026 et devrait atteindre 18,02 milliards USD d'ici 2031, enregistrant un CAGR de 7,17 %.

Qu'est-ce qui stimule la croissance la plus rapide dans les applications d'étiquettes ?

Les obligations de sérialisation pharmaceutique en vertu de réglementations telles que la loi DSCSA américaine propulsent un CAGR de 8,11 % pour les étiquettes d'emballages de médicaments.

Quelle région est en tête de la demande d'étiquettes auto-adhésives thermofusibles ?

L'Asie-Pacifique représente 40,95 % du chiffre d'affaires mondial grâce à l'expansion des capacités en Chine, en Inde et en Asie du Sud-Est.

Pourquoi les liners de protection siliconés sont-ils encore dominants ?

Les liners siliconés offrent une force de détachement constante et faible à grande vitesse de presse, maintenant une part de 89,82 % malgré un coût matériau plus élevé.

Comment les exigences de recyclabilité influencent-elles les formulations d'adhésifs ?

Les protocoles européens et américains exigent des performances de lavage supérieures à 90-95 %, incitant les fournisseurs à développer des grades thermofusibles à flocons propres certifiés par RecyClass.

Quels mouvements concurrentiels se distinguent parmi les principaux fournisseurs ?

L'acquisition par Avery Dennison des actifs d'adhésifs pour revêtements de sol de Meridian et le lancement du Technomelt EM 335 RE par Henkel illustrent l'expansion stratégique vers les produits spéciaux et durables.

Dernière mise à jour de la page le: