Taille et Part du Marché des Adhésifs au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.73 Milliards de dollars |

| Taille du Marché (2026) | 1.83 Milliards de dollars |

| Taille du Marché (2031) | 2.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs au Royaume-Uni par Mordor Intelligence

La taille du Marché des Adhésifs au Royaume-Uni est projetée à 1,73 milliard USD en 2025, 1,83 milliard USD en 2026, et devrait atteindre 2,45 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,98% de 2026 à 2031. Le réalignement réglementaire avec les mises à jour des SVHC de l'UE, l'adoption rapide des formulations à base d'eau et le recours accru aux substrats légers dans la mobilité, la construction et l'emballage continuent de redéfinir les adhésifs, les faisant passer d'intrants de base à des matériaux à haute performance. Les grades à base d'eau dominent déjà les applications sensibles à la réglementation, tandis que les lignes thermofusibles captent les volumes d'emballage du commerce électronique qui exigent des temps de prise inférieurs à 60 secondes. Les fournisseurs améliorent la charge en charges minérales et se tournent vers des systèmes réactifs ou biosourcés pour équilibrer la volatilité des matières premières et la conformité aux COV. La consolidation parmi les grands acteurs mondiaux s'intensifie, les cibles d'acquisition apportant des empreintes de production locales, des équipes de service technique et une profondeur de distribution régionale.

Principaux Enseignements du Rapport

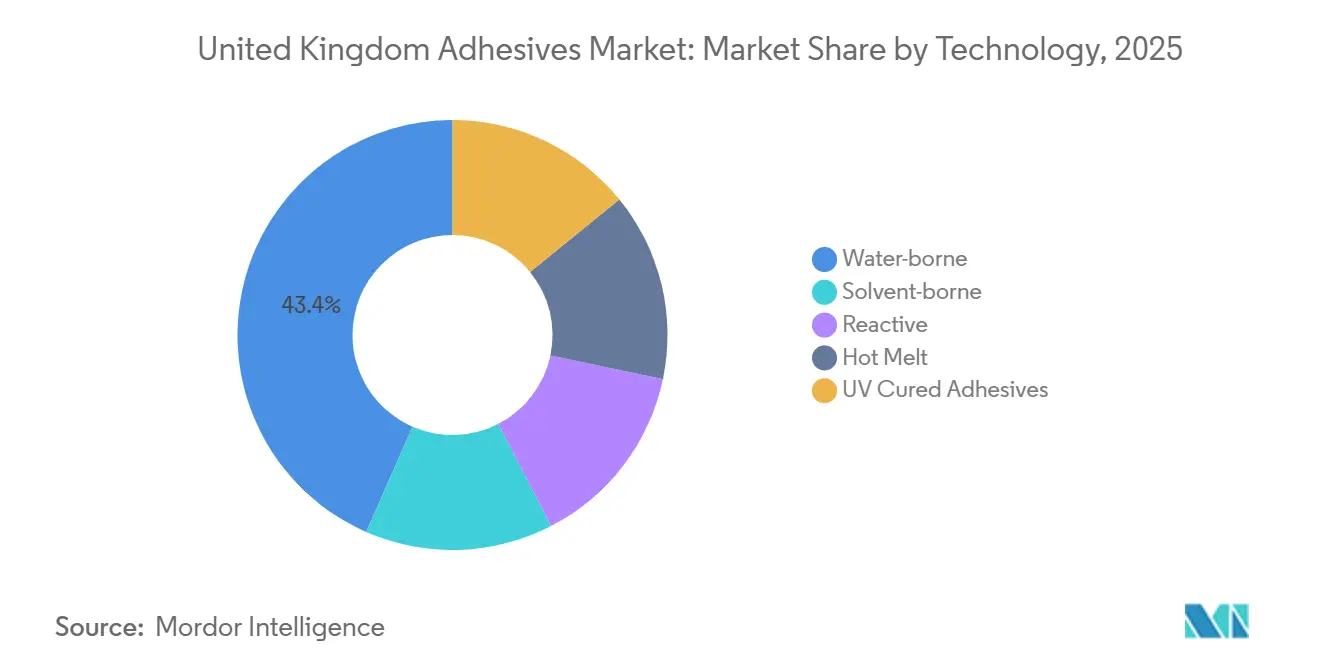

- Par technologie, les adhésifs à base d'eau détenaient la plus grande part de marché de 43,44% en 2025, et la demande pour les adhésifs thermofusibles devrait croître à un TCAC de 6,26% pendant la période de prévision (2026-2031).

- Par résine, l'acrylique détenait la plus grande part de 27,67% en 2025, et la demande de VAE/EVA devrait croître à un TCAC de 6,45% pendant la période de prévision (2026-2031).

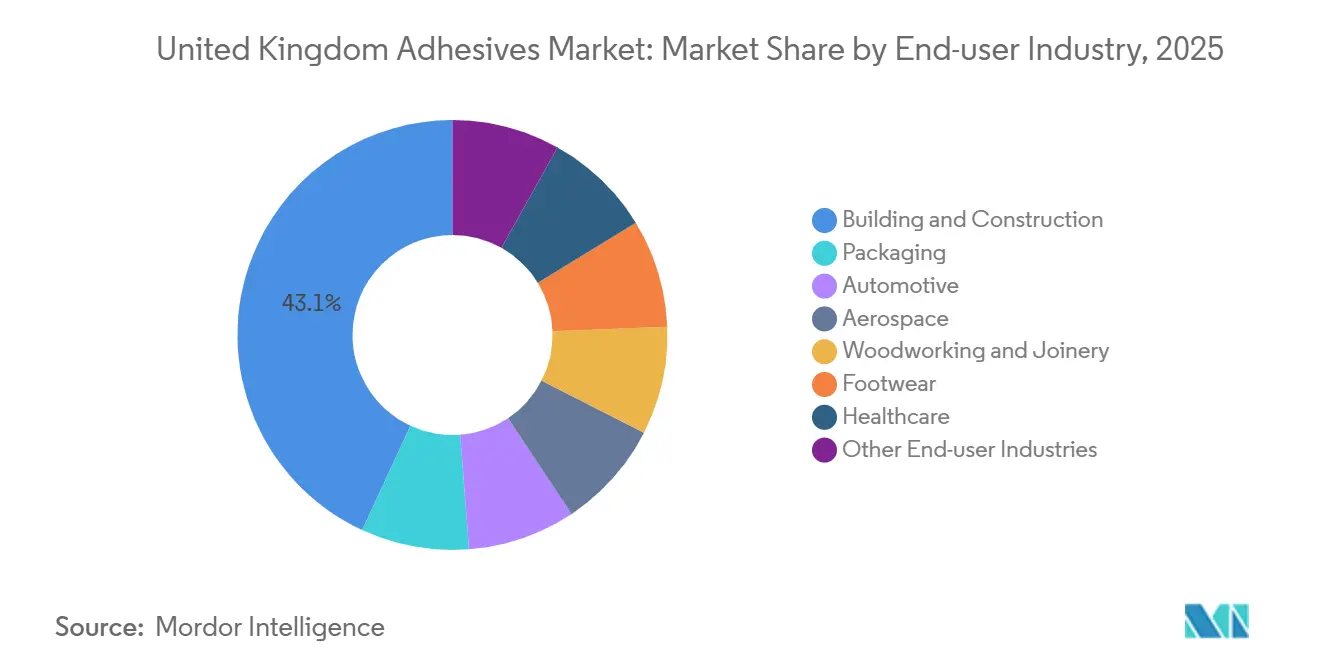

- Par industrie utilisatrice finale, le bâtiment et la construction détenaient une part de marché de 43,11% en 2025, et la part de l'industrie automobile devrait augmenter à un TCAC de 6,31% pendant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante de composites légers dans la fabrication automobile au Royaume-Uni | +0.8% | Angleterre (Midlands de l'Ouest, Coventry), Pays de Galles (Bridgend) | Moyen terme (2-4 ans) |

| Augmentation des techniques de construction modulaire hors site stimulant la demande d'adhésifs | +1.2% | Angleterre (Sud-Est, Nord-Ouest), Écosse (Ceinture Centrale) | Court terme (≤ 2 ans) |

| Utilisation croissante de formulations d'adhésifs biosourcés portée par les mandats de durabilité au Royaume-Uni | +0.6% | National, avec adoption précoce dans les marchés publics (NHS, collectivités locales) | Long terme (≥ 4 ans) |

| Expansion des volumes d'emballage du commerce électronique nécessitant des adhésifs haute performance | +1.4% | National, concentré dans les pôles logistiques (Midlands de l'Est, Yorkshire, Sud-Est) | Court terme (≤ 2 ans) |

| Essor des activités de MRO aérospatiale de niche autour des aéroports régionaux du Royaume-Uni | +0.3% | Angleterre (Midlands de l'Est, Sud-Ouest), Écosse (Prestwick), Pays de Galles (Cardiff) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de Composites Légers dans la Fabrication Automobile au Royaume-Uni

Le programme SCALE-UP de Jaguar Land Rover, doté de 6,3 millions GBP (8,31 millions USD), développe à grande échelle des portes en composite et des roues en fibre de carbone recyclée, créant une demande d'adhésifs capables de lier des substrats mixtes et de résister aux charges thermiques des véhicules électriques à batterie. L'accord de 2026 de Henkel pour acquérir ATP Adhesive Systems ajoute des rubans spéciaux à faible teneur en COV alignés sur les objectifs de recyclabilité Euro 7[1]Relations Investisseurs Henkel, "Henkel acquiert ATP Adhesive Systems," henkel.com. La modélisation numérique au sein de SCALE-UP prédit désormais les performances des lignes de collage, réduisant les cycles de développement pour les fournisseurs. Les formulations polyuréthane et époxy dominent encore les assemblages structurels, mais les options cyanoacrylate et polymère à terminaison silane gagnent des parts là où les cadences inférieures à 60 secondes sont déterminantes. L'adoption des composites devrait réduire la masse des véhicules de 35 kg, renforçant la demande à long terme pour les adhésifs structurels plutôt que les fixations mécaniques.

Augmentation des Techniques de Construction Modulaire Hors Site Stimulant la Demande d'Adhésifs

Le réseau britannique de Sika commercialise des systèmes polyuréthane et hybrides tels que SikaTack Panel et Sikaflex-545, qui offrent aux constructeurs hors site des assemblages étanches à l'air et tolérants aux vibrations sans fixations mécaniques. Les contrôles en usine réduisent la variance du temps de durcissement et permettent des formats de rouleau plus larges, réduisant les déchets d'environ 30%. Des divisions MMC dédiées chez plusieurs fournisseurs proposent désormais un support d'intégration de ligne et une formation des opérateurs. Les vitesses de production de panneaux sandwich augmentent apparemment de 30% lorsque les systèmes SikaForce remplacent les rivets. La capacité de mouvement de ±25% des adhésifs hybrides minimise les fissures lors du transport des modules, un avantage clé alors que les constructeurs de logements accroissent la préfabrication pour pallier les pénuries de main-d'œuvre.

Utilisation Croissante de Formulations d'Adhésifs Biosourcés Portée par les Mandats de Durabilité au Royaume-Uni

La bioéconomie du Royaume-Uni a enregistré 12,5 milliards GBP (15,97 milliards USD) de chiffre d'affaires en 2024 et oriente des fonds vers des plateformes d'adhésifs à base de nanocellulose, de protéines et de PLA. BASF et ses partenaires visent des adhésifs pour panneaux 100% biosourcés et sans formaldéhyde dans le cadre du projet SUSBOARD. Un adhésif à base d'acide tannique à l'échelle laboratoire a conservé 70 à 80% de sa résistance après 100 cycles de recyclage, soulignant le potentiel en économie circulaire. Des leviers fiscaux, notamment la réforme de la taxe sur les emballages plastiques et un programme d'achats préférentiels biosourcés, sont à l'étude pour réduire la prime de coût actuelle de 2 à 3 fois par rapport aux grades d'origine pétrochimique. Le pouvoir d'achat du NHS, soit 6,7 milliards GBP (8,83 milliards USD) sur les plastiques à usage unique, pourrait accélérer la montée en puissance commerciale sous réserve d'un alignement fiscal.

Expansion des Volumes d'Emballage du Commerce Électronique Nécessitant des Adhésifs Haute Performance

Le commerce en ligne représentait 31,3% des ventes au Royaume-Uni en 2025, bien au-dessus des moyennes continentales, et la croissance des colis exige des lignes thermofusibles compatibles avec les systèmes automatisés de dimensionnement à la demande. Le rachat de Beardow Adams par H.B. Fuller renforce les formulations adaptées au papier dimensionnées pour les onduleuses à grande vitesse. La hausse de la taxe sur les emballages plastiques en avril 2026 à 228,82 GBP (308,88 USD) par tonne accélère le passage des plastiques au rembourrage en papier, stimulant la demande d'adhésifs papier-papier à prise rapide. Henkel a investi 20 millions EUR (21,64 millions USD) dans son usine de Bopfingen pour augmenter la capacité thermofusible et polyuréthane destinée précisément à ces lignes à haut débit. Les propriétés requises incluent désormais un temps de pelliculage inférieur à 50 minutes, un faible filage et un décollage sans dommage aux fibres lors du repulpage en papeterie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières liée aux perturbations de la chaîne d'approvisionnement pétrochimique | -1.1% | National, avec un impact aigu sur les formulateurs de polyuréthane et d'époxy | Court terme (≤ 2 ans) |

| Limites strictes d'émissions de COV en vertu des réglementations REACH du Royaume-Uni augmentant les coûts de conformité | -0.7% | National, affectant particulièrement les producteurs d'adhésifs à base de solvant | Moyen terme (2-4 ans) |

| Pénurie de compétences en techniciens d'application d'adhésifs avancés | -0.4% | National, concentré dans les régions manufacturières (Midlands, Nord-Ouest, Écosse) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Liée aux Perturbations de la Chaîne d'Approvisionnement Pétrochimique

Henkel prévoit une inflation des coûts à un chiffre bas pour les isocyanates, les époxies et les monomères acryliques en 2026, mais des fluctuations trimestrielles au comptant de 15 à 25% restent courantes pour certaines matières premières[2]Relations Investisseurs Henkel, "Henkel acquiert ATP Adhesive Systems," henkel.com. Les formulateurs PME, qui dominent l'approvisionnement local, manquent de pouvoir de couverture et absorbent souvent des pertes de marge ou retardent les mises à niveau de capacité. L'examen des PFAS et des retardateurs de flamme dans le cadre du Plan d'Action Continu REACH du Royaume-Uni ajoute une incertitude supplémentaire. Les grands acteurs contrent cela en augmentant la charge en charges minérales, mais la viscosité et les limites d'application plafonnent cette tactique. La turbulence des coûts favorise en définitive les multinationales intégrées disposant d'un levier d'achat à terme et de réseaux d'approvisionnement mondiaux.

Limites Strictes d'Émissions de COV en Vertu des Réglementations REACH du Royaume-Uni Augmentant les Coûts de Conformité

Le changement de politique de février 2026 aligne les listes de Substances Extrêmement Préoccupantes (SVHC) du Royaume-Uni sur le calendrier de l'Union Européenne, augmentant la probabilité que l'octaméthyltrisiloxane, le tris(nonylphényl)phosphite (TNPP) et d'autres intrants adhésifs fassent l'objet de restrictions accélérées. Les voies d'autorisation imposent des tests analytiques, des soumissions SCIP et d'éventuelles exemptions de date limite, des charges qui pèsent le plus lourdement sur les PME. Les propositions basées sur la classe des PFAS restent en consultation, signalant une préparation à la conformité sur plusieurs années. Les systèmes de laminage à base d'eau tels que la gamme Epotal de BASF aident les convertisseurs à éviter les PAA lors du recyclage et à se conformer aux règles de recyclabilité du PPWR de l'UE en vigueur à partir d'août 2026. Pourtant, les dépenses en capital pour les fours de séchage, le contrôle de l'humidité et les mises à niveau de capture de solvants représentent un défi pour les sites exploitant des lignes à base de solvant héritées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Systèmes à Base d'Eau Consolident leur Avantage Réglementaire

Les formulations à base d'eau représentaient 43,44% de la part du marché des adhésifs au Royaume-Uni en 2025, une avance renforcée par la trajectoire plus stricte du Royaume-Uni en matière de COV et par la nécessité pour les exportateurs de satisfaire aux critères de recyclabilité du PPWR de l'UE. Les produits thermofusibles, bien que plus modestes en volume de base, sont en voie d'atteindre un TCAC de 6,26% à mesure que la taille du marché des adhésifs au Royaume-Uni liée au commerce électronique croît parallèlement aux lignes de colis automatisées et à l'adoption du rembourrage en papier.

Les produits à base de solvant font face à des coûts de conformité croissants et à des niches cibles rétrécissantes, bien qu'ils remportent encore certains travaux de revêtement de sol et de menuiserie extérieure nécessitant un mouillage profond du substrat. Les systèmes réactifs polyuréthane et époxy restent indispensables pour l'assemblage structurel dans les composites et la construction modulaire ; le durcisseur Baxxodur EC 151 de BASF et Sika, avec une réduction de 90% des émissions de COV, illustre le pivot vers les grades réactifs à faibles émissions. Les lignes de durcissement aux UV, bien que représentant une petite part, se développent dans l'assemblage médical et électronique pour le durcissement instantané et les ateliers sans émissions.

Par Résine : Leadership de l'Acrylique avec le VAE/EVA en Forte Croissance

Les acryliques représentaient 27,67% de la taille du marché des adhésifs au Royaume-Uni en 2025, appréciés pour les rubans de transfert à haute adhérence, les intérieurs automobiles à faible dégagement et les assemblages de façades stables aux UV. Les systèmes acétate de vinyle-éthylène surpassent toutes les autres résines avec un TCAC de 6,45% alors que les convertisseurs d'emballages souples se tournent vers des films mono-matériaux nécessitant des liaisons à faible teneur en COV et résistantes aux plastifiants.

Les polyuréthanes dominent les assemblages structurels où la résistance au cisaillement et l'amortissement des vibrations sont primordiaux, tandis que les époxies répondent aux besoins d'assemblage aérospatial et industriel à haute température. La demande de cyanoacrylate est en hausse dans les contextes médicaux après que les deux acquisitions de H.B. Fuller en 2024 ont ajouté des lignes de scellants tissulaires marqués CE à une capacité proche du Royaume-Uni. Les formulations silicone restent essentielles pour les moteurs et les mastics sanitaires qui résistent jusqu'à 300°C.

Par Industrie Utilisatrice Finale : Échelle de la Construction Versus Dynamisme de l'Automobile

Le bâtiment et la construction ont absorbé 43,11% de la part du marché en 2025, les adhésifs remplaçant les fixations mécaniques dans les usines de panneaux en bois hors site, volumétriques et en panneaux sandwich. La taille du marché des adhésifs au Royaume-Uni liée à la rénovation du parc immobilier bénéficie également des normes d'étanchéité à l'air de la Partie L et des mises à niveau PAS 2035.

La demande automobile, bien que plus modeste, est le segment à la croissance la plus rapide avec un TCAC de 6,31% jusqu'en 2031. Les plateformes électriques à batterie nécessitent des modules composites légers et résistants à la corrosion qui reposent sur des adhésifs structurels plutôt que sur des soudures. L'emballage suit de près en raison de sa croissance prévue dans les emballages secondaires du commerce électronique européen, poussant les lignes thermofusibles et VAE vers des cycles de production en plusieurs équipes. La MRO aérospatiale, la menuiserie, la chaussure et la santé contribuent chacune à une demande de niche mais régulière, l'assemblage de dispositifs médicaux progressant après la mise en service de nouvelles capacités en salle blanche fin 2025.

Analyse Géographique

L'Angleterre ancre le marché des adhésifs au Royaume-Uni avec des clusters denses autour des usines automobiles des Midlands de l'Ouest et des pôles d'emballage du Sud-Est, chacun desservi par des formulateurs et distributeurs à proximité. Le siège de Sika à Welwyn Garden City coordonne une empreinte de fabrication sur cinq sites qui approvisionne à la fois les lignes de logements préfabriqués et les réseaux de négoce nationaux.

La Ceinture Centrale d'Écosse tire parti des projets de construction modulaire en bois et d'énergie renouvelable, s'approvisionnant en mastics hybrides et en rubans butyle auprès de dépôts locaux. Le Pays de Galles combine les fonderies automobiles de Bridgend et la MRO aérospatiale de Cardiff, soutenues par l'usine de rubans butyle de H.B. Fuller acquise en 2024.

La convergence réglementaire avec le REACH de l'UE réduit le risque de divergence pour les chaînes d'approvisionnement transfrontalières, tandis que l'Irlande du Nord reste soumise aux règles chimiques de l'UE conformément au protocole. La feuille de route des compétences de janvier 2026 de la British Adhesives & Sealants Association cible les bassins de main-d'œuvre des Midlands et du Nord-Ouest pour remédier aux pénuries de techniciens, en proposant des outils de navigation pour l'apprentissage aux employeurs PME.

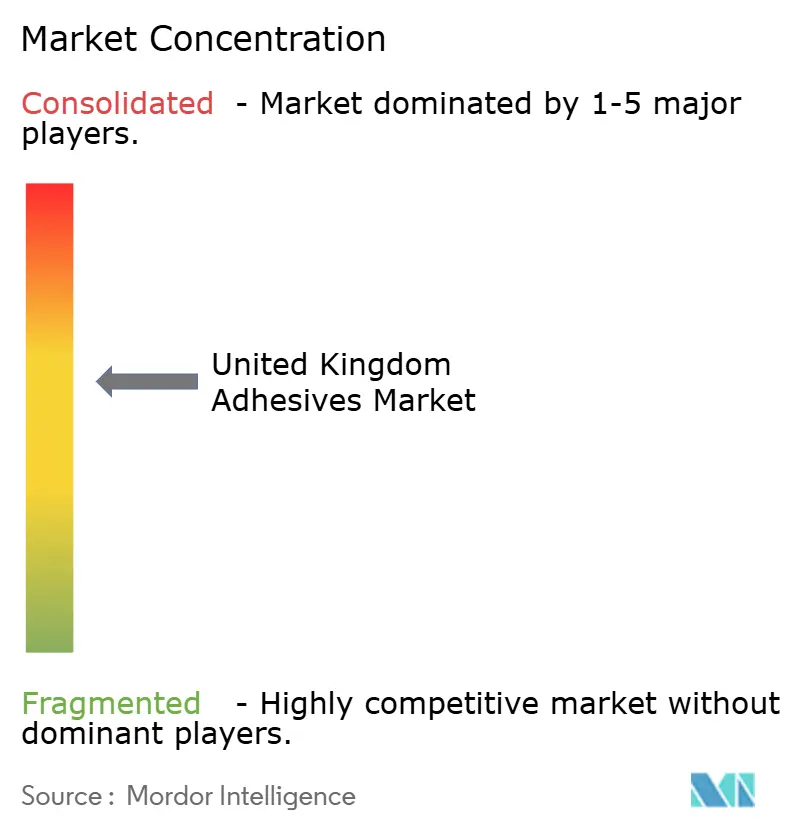

Paysage Concurrentiel

Le marché des adhésifs au Royaume-Uni est modérément concentré. Des spécialistes nationaux tels que Hodgson Sealants et BAL Adhesives défendent leurs parts via la formation technique et les garanties d'installateurs, tandis que des acteurs disruptifs poursuivent des recettes biosourcées en circuit fermé qui se dissolvent sur commande pour le recyclage. Les investissements affluent vers des laboratoires de formulation pilotés par l'IA, des essais de distribution robotisée et des simulations de décollage prédictif visant la remise à neuf des blocs-batteries.

Leaders de l'Industrie des Adhésifs au Royaume-Uni

Arkema Group

Beardow Adams

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Janvier 2026 : APPLIED Adhesives, un fournisseur de solutions adhésives personnalisées, a annoncé l'acquisition d'Interlock Adhesives, une entreprise de technologie adhésive basée au Royaume-Uni. Cette acquisition représente une étape importante pour APPLIED Adhesives et établit la présence de l'entreprise dans le pays.

- Février 2025 : Power Adhesives, un acteur mondial basé au Royaume-Uni dans la technologie des adhésifs thermofusibles, a lancé sa nouvelle gamme d'adhésifs en vrac pour applications industrielles.

Périmètre du Rapport sur le Marché des Adhésifs au Royaume-Uni

Les adhésifs, y compris la colle et la pâte, lient deux surfaces ensemble en empêchant leur séparation. Disponibles sous des formes telles que liquide, pâte ou ruban, ces substances se définissent par leur adhérence, leur permettant d'adhérer à des matériaux tels que le bois, le métal ou la peau.

Le Marché des Adhésifs au Royaume-Uni est segmenté par technologie, résine et industrie utilisatrice finale. Par Technologie, le marché est segmenté en adhésifs à base d'eau, à base de solvant, réactifs, thermofusibles et durcissables aux UV. Par Résine, le marché est segmenté en polyuréthane, époxy, acrylique, cyanoacrylate, VAE/EVA, silicone et autres résines. Par Industrie Utilisatrice Finale, le marché est segmenté en bâtiment et construction, emballage, automobile, aérospatiale, menuiserie et ébénisterie, chaussure, santé et autres industries utilisatrices finales. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| À base d'eau |

| À base de solvant |

| Réactif |

| Thermofusible |

| Adhésifs Durcissables aux UV |

| Polyuréthane |

| Époxy |

| Acrylique |

| Cyanoacrylate |

| VAE/EVA |

| Silicone |

| Autres Résines |

| Bâtiment et Construction |

| Emballage |

| Automobile |

| Aérospatiale |

| Menuiserie et Ébénisterie |

| Chaussure |

| Santé |

| Autres Industries Utilisatrices Finales |

| Par Technologie | À base d'eau |

| À base de solvant | |

| Réactif | |

| Thermofusible | |

| Adhésifs Durcissables aux UV | |

| Par Résine | Polyuréthane |

| Époxy | |

| Acrylique | |

| Cyanoacrylate | |

| VAE/EVA | |

| Silicone | |

| Autres Résines | |

| Par Industrie Utilisatrice Finale | Bâtiment et Construction |

| Emballage | |

| Automobile | |

| Aérospatiale | |

| Menuiserie et Ébénisterie | |

| Chaussure | |

| Santé | |

| Autres Industries Utilisatrices Finales |

Définition du marché

- Industrie Utilisatrice Finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure et le cuir, la santé et autres sont les industries utilisatrices finales considérées dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont considérées

- Technologie - Pour les besoins de cette étude, les technologies adhésives à base d'eau, à base de solvant, réactives, thermofusibles et durcissables aux UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils se solidifient en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Durcissable aux UV | Les adhésifs durcissables aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, bobines ou cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement