Taille et Part du Marché de la Logistique de Détail aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

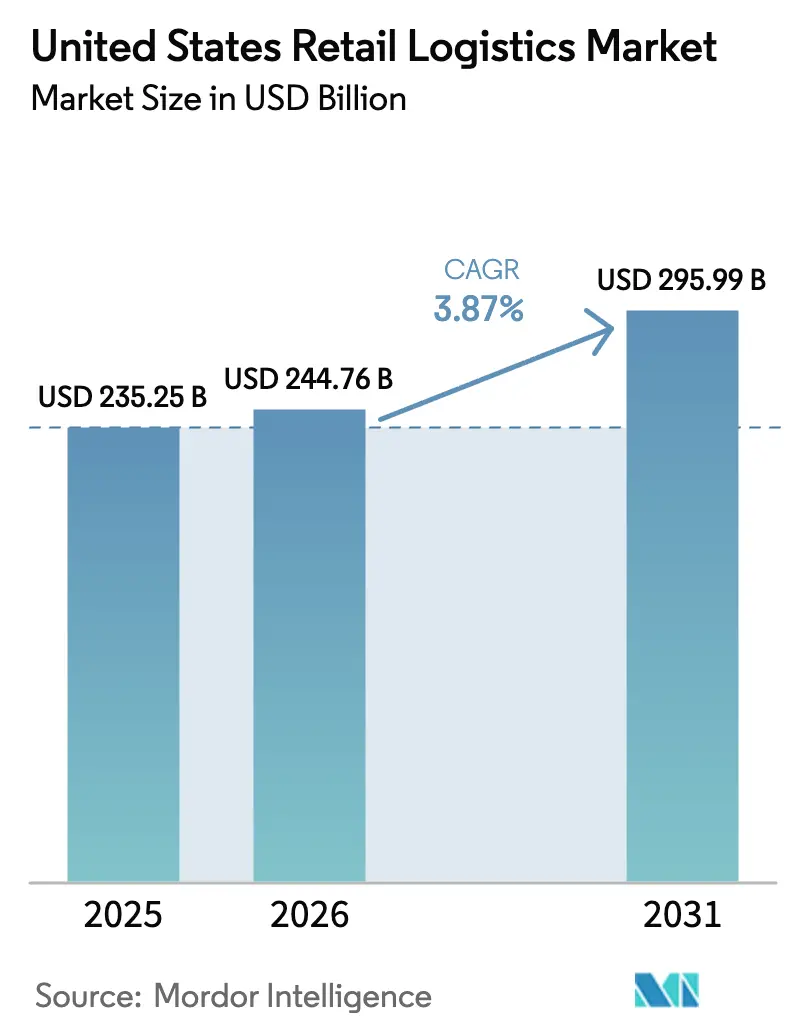

| Taille du marché de l'année de base (2025) | 235.25 Milliards de dollars |

| Taille du Marché (2026) | 244.76 Milliards de dollars |

| Taille du Marché (2031) | 295.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique de Détail aux États-Unis par Mordor Intelligence

La taille du marché de la logistique de détail aux États-Unis était évaluée à 235,25 milliards USD en 2025 et devrait croître de 244,76 milliards USD en 2026 pour atteindre 295,99 milliards USD d'ici 2031, à un CAGR de 3,87 % durant la période de prévision (2026-2031).

Les détaillants ont commencé à convertir leurs magasins en nœuds d'exécution des commandes, les réseaux à température contrôlée s'étendent pour desservir des pipelines complexes de produits biologiques, et les programmes fédéraux de corridors verts accélèrent la transition vers des flottes de transport longue distance électriques. Les services de transport continuent d'ancrer le marché de la logistique de détail aux États-Unis, mais les offres à valeur ajoutée telles que le kitting, la logistique inverse et l'emballage spécialisé gagnent des parts de marché à mesure que les marques se différencient par l'expérience d'exécution. L'adoption rapide du BOPIS, la relocalisation des stocks induite par le nearshoring et les plateformes de visibilité en temps réel remodèlent les décisions de placement des actifs et d'allocation du capital sur l'ensemble du marché de la logistique de détail aux États-Unis.

Principaux Enseignements du Rapport

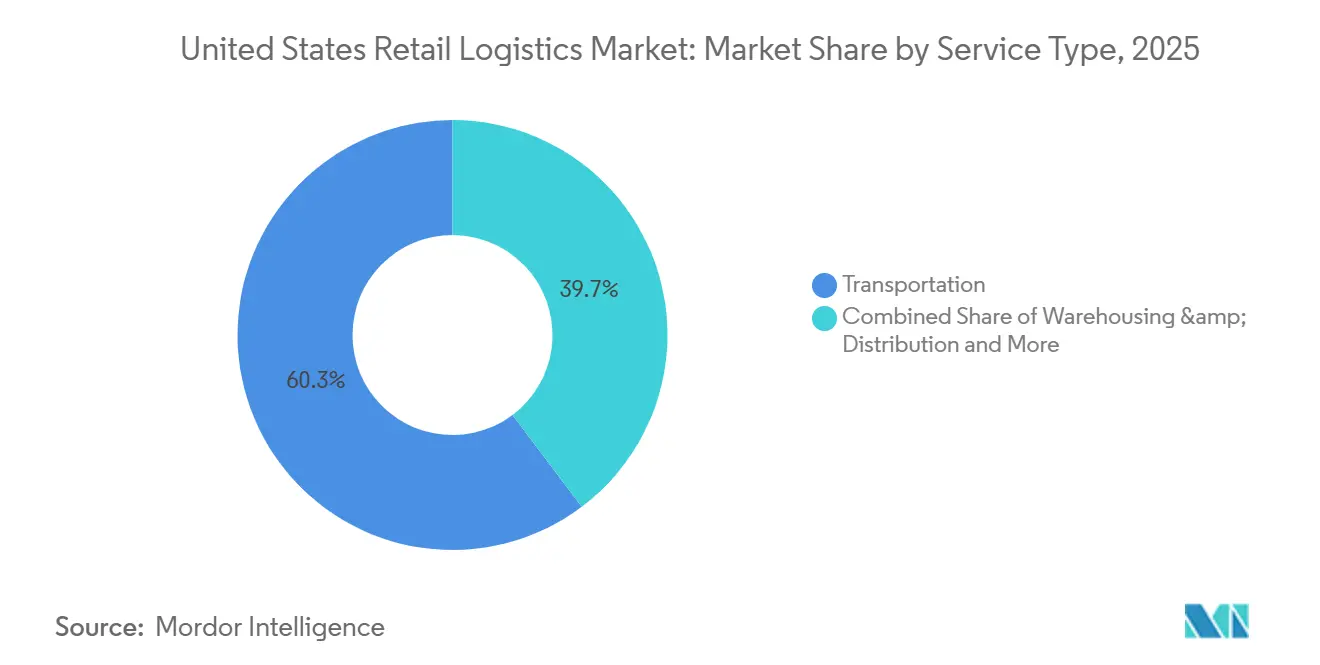

- Par type de service, le transport détenait 60,26 % de la part du marché de la logistique de détail aux États-Unis en 2025, et la logistique à valeur ajoutée devrait se développer à un CAGR de 6,66 % de 2026 à 2031.

- Par type de produit, l'alimentation et les boissons étaient en tête avec une part de revenus de 29,31 % en 2025, tandis que la santé et les produits pharmaceutiques devraient progresser à un CAGR de 7,04 % jusqu'en 2031.

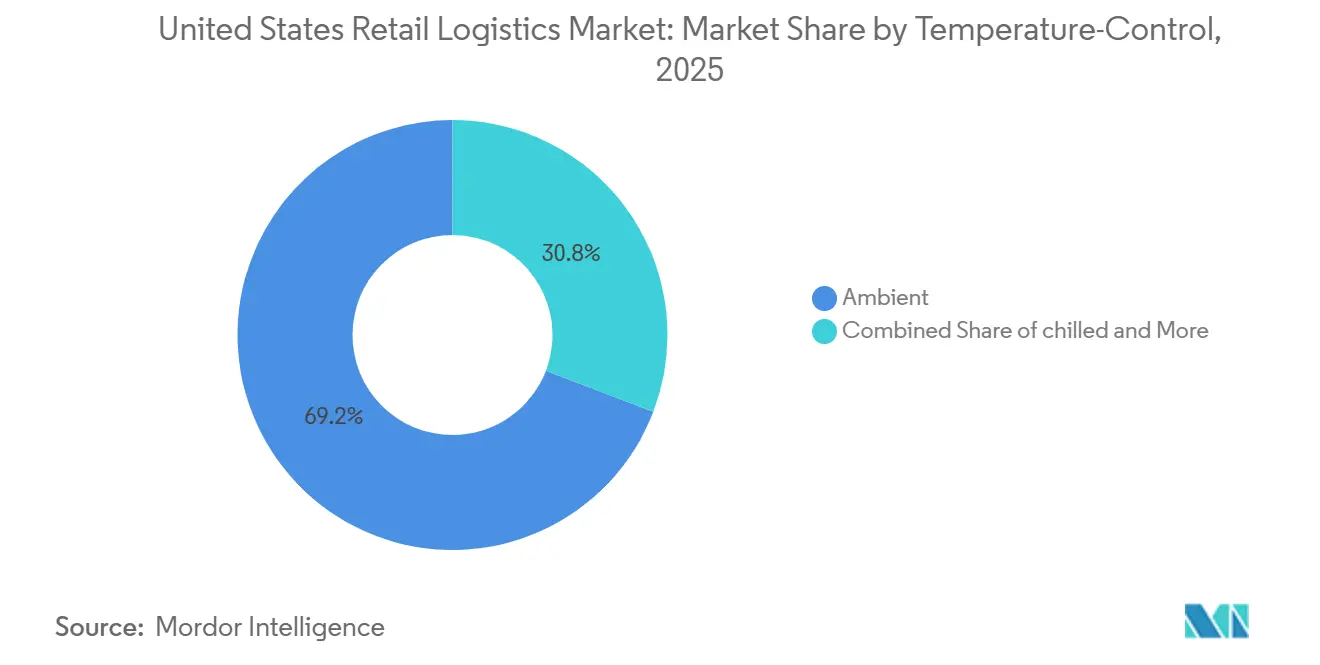

- Par exigence de contrôle de température, l'ambiant détenait 69,19 % de la taille du marché de la logistique de détail aux États-Unis, et la logistique du froid négatif devrait se développer à un CAGR de 8,20 % d'ici 2031.

- Par région, le Sud commandait 30,50 % de la taille du marché de la logistique de détail aux États-Unis en 2025 et devrait croître à un CAGR de 4,42 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique de Détail aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion du BOPIS Omnicanal | +1.1% | Clusters suburbains nationaux | Court terme (≤ 2 ans) |

| Demande Ultra-Froide Portée par les Produits Biologiques | +0.8% | Hubs de Boston, San Francisco, RTP | Moyen terme (2-4 ans) |

| Nearshoring et Incitations « Fabriqué aux États-Unis » | +0.7% | TX, AZ, CA, Rust Belt | Long terme (≥ 4 ans) |

| Plateformes de Visibilité du Fret en Temps Réel | +0.5% | National | Moyen terme (2-4 ans) |

| Livraison Programmée Portée par les Abonnements | +0.6% | Corridors urbains et suburbains | Court terme (≤ 2 ans) |

| Financement des Corridors de Camions Zéro Émission | +0.3% | Principales routes I-5, I-95 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du BOPIS Omnicanal (Achat en Ligne, Retrait en Magasin)

Le BOPIS (achat en ligne, retrait en magasin) continue de remodeler la logistique de détail suburbaine en combinant la commodité numérique avec les réseaux de magasins physiques. Les détaillants repensent de plus en plus l'agencement de leurs magasins pour accueillir des zones de retrait dédiées, des voies de retrait en bordure de trottoir et des arrière-boutiques de micro-exécution permettant une préparation rapide des commandes. Ce modèle réduit les coûts de livraison du dernier kilomètre tout en augmentant le trafic en magasin, car les clients effectuent fréquemment des achats supplémentaires lors de leurs visites de retrait. La pression concurrentielle s'intensifie à mesure que les grandes enseignes investissent dans la visibilité des stocks en temps réel et la commande fluide via application, élevant les attentes des clients en matière de rapidité et de fiabilité — des capacités que les petits détaillants peinent souvent à atteindre. À mesure que les populations suburbaines croissent et que la pénétration du commerce électronique s'approfondit, le BOPIS devient une option d'exécution par défaut plutôt qu'un service à valeur ajoutée[1]Digital Commerce 360, "BOPIS : Achat en Ligne, Retrait en Magasin," digitalcommerce360.com.

Demande Ultra-Froide Portée par les Produits Biologiques

La croissance rapide des médicaments biologiques, des thérapies cellulaires et géniques et des traitements à base d'ARNm stimule la demande d'infrastructures spécialisées de stockage et de distribution ultra-froids. Ces thérapies nécessitent souvent des plages de température strictes, parfois aussi basses que -70 °C, créant un besoin en logistique de chaîne du froid avancée, en systèmes d'alimentation redondants et en réseaux de transport hautement surveillés. Les clusters d'innovation tels que Boston, San Francisco et Research Triangle Park (RTP) voient des investissements accrus dans l'entreposage à température contrôlée et les solutions de livraison du dernier kilomètre adaptées aux prestataires de soins de santé et aux institutions de recherche. La complexité de la manipulation des produits biologiques sensibles pousse également les prestataires logistiques à adopter le suivi en temps réel, la gestion prédictive des risques et des opérations axées sur la conformité, élevant la sophistication globale et la structure de coûts des chaînes d'approvisionnement pharmaceutiques[2]BioSpace, "L'Importance Croissante de la Logistique de la Chaîne du Froid en Biopharmacie," biospace.com.

Nearshoring et Incitations « Fabriqué aux États-Unis »

Une combinaison de risques géopolitiques, de perturbations de la chaîne d'approvisionnement et d'incitations gouvernementales accélère la transition vers la fabrication nationale et le nearshoring. Les politiques encourageant la production « Fabriqué aux États-Unis », notamment dans des secteurs tels que les semi-conducteurs, les véhicules électriques et la fabrication avancée, stimulent la demande d'espaces industriels et d'infrastructures logistiques dans des régions telles que le Texas, l'Arizona, la Californie et certaines parties du Rust Belt. Cette transition remodèle les flux de fret, accroît l'importance des hubs de distribution intérieurs et raccourcit les chaînes d'approvisionnement pour améliorer la résilience et réduire la dépendance aux fournisseurs étrangers. Bien que la transition nécessite des investissements en capital importants et du temps pour monter en puissance, elle devrait créer des réseaux logistiques plus stables et régionalement concentrés à long terme.

Plateformes de Visibilité du Fret en Temps Réel

Les plateformes numériques offrant une visibilité du fret en temps réel transforment la façon dont les marchandises circulent dans les chaînes d'approvisionnement. En intégrant le suivi GPS, les capteurs IoT et l'analytique en nuage, ces systèmes offrent aux expéditeurs et aux prestataires logistiques une transparence de bout en bout sur la localisation des expéditions, leur état et les délais d'arrivée estimés. Cette visibilité réduit l'incertitude, améliore la coordination entre les parties prenantes et permet des réponses proactives aux perturbations telles que les retards ou les changements d'itinéraire. L'adoption s'accélère à l'échelle nationale à mesure que les entreprises cherchent à optimiser les niveaux de stocks, à améliorer le service client et à réduire les temps d'immobilisation et d'attente. Au fil du temps, ces plateformes évoluent vers des outils prédictifs, utilisant les données pour anticiper les goulots d'étranglement et automatiser la prise de décision, augmentant ainsi l'efficacité et la résilience de l'écosystème du fret.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faibles Taux de Vacance de l'Immobilier Industriel | -0.6% | Inland Empire, DFW, Chicago, NJ | Court terme (≤ 2 ans) |

| Hausse du Vol de Fret et des Coûts d'Assurance | -0.4% | Corridors CA, TX, FL | Moyen terme (2-4 ans) |

| Vulnérabilités en Matière de Cybersécurité | -0.3% | Utilisateurs nationaux de TMS/WMS en nuage | Moyen terme (2-4 ans) |

| Pénuries Persistantes de Châssis | -0.2% | LA/LB, NY/NJ, Savannah, Houston | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faibles Taux de Vacance de l'Immobilier Industriel

Les taux de vacance persistamment bas dans les principaux hubs logistiques tels que l'Inland Empire, Dallas-Fort Worth, Chicago et le nord du New Jersey contraignent l'expansion de la chaîne d'approvisionnement. Avec les espaces d'entreposage disponibles à des niveaux historiquement bas, les locataires font face à des loyers en hausse, à un choix d'emplacement limité et à des délais plus longs pour sécuriser des capacités. Ce déséquilibre est particulièrement aigu pour les installations modernes à grande hauteur sous plafond adaptées au commerce électronique et à l'automatisation, qui restent en pénurie. En conséquence, les occupants sont contraints de se tourner vers des emplacements sous-optimaux ou des actifs plus anciens, augmentant les inefficacités de transport et les coûts d'exploitation. À court terme, ces contraintes limitent la scalabilité des réseaux et retardent les plans d'expansion, en particulier pour les détaillants à forte croissance et les prestataires logistiques tiers[3]CoStar, "Le Taux de Vacance Industriel aux États-Unis Progresse Légèrement à 5,6 % au T3," costar.com.

Hausse du Vol de Fret et des Coûts d'Assurance

Le vol de fret devient une menace de plus en plus organisée et facilitée par la technologie, notamment le long des corridors de fret à fort volume en Californie, au Texas et en Floride. Les réseaux criminels utilisent de plus en plus des tactiques telles que la fraude à l'identité, l'interception de chargements et le détournement d'expéditions par voie informatique, ciblant des marchandises de grande valeur et facilement revendables. En réponse, les assureurs augmentent les primes, resserrent les conditions de couverture et, dans certains cas, se retirent entièrement des itinéraires à haut risque. Les expéditeurs et les transporteurs sont poussés à investir dans des mesures de sécurité renforcées telles que le suivi GPS, les parkings sécurisés et les réseaux de transporteurs vérifiés, ce qui ajoute des coûts et une complexité opérationnelle. À moyen terme, ces pressions érodent les marges et peuvent conduire à un réacheminement ou à une reconfiguration des flux de fret vers des corridors plus sûrs, mais moins efficaces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Capacités à Valeur Ajoutée Commandent une Croissance Premium

Les services de transport ont généré 60,26 % de la part du marché de la logistique de détail aux États-Unis en 2025. Les offres à valeur ajoutée — kitting, logistique inverse et étiquetage — progressent à un CAGR de 6,66 %, reflétant la transition des détaillants vers une exécution différenciée. Les partenariats intégrés regroupent désormais le transport, l'entreposage et la personnalisation, réduisant les transferts et améliorant la visibilité.

Les exploitants d'entrepôts intègrent des stations de fabrication légère, des centres de retours et une personnalisation au niveau du colis à l'intérieur des hubs de distribution. Les marques paient des primes pour ces capacités car les indicateurs d'expérience client tels que la précision de livraison et le délai de traitement des retours stimulent directement la fidélité. Cette évolution transforme les entrepôts de centres de coûts en nœuds générateurs de valeur au sein de la chaîne d'approvisionnement. En conséquence, les opérateurs capables d'intégrer rapidité, personnalisation et visibilité des données gagnent un avantage concurrentiel sur les marchés B2B et en vente directe aux consommateurs.

Par Exigence de Contrôle de Température : Le Segment du Froid Négatif Progresse Fortement sous l'Effet de la Demande en Produits Biologiques

La logistique ambiante détenait 69,19 % de la taille du marché de la logistique de détail aux États-Unis en 2025, mais la capacité de froid négatif a connu la croissance la plus rapide à un CAGR de 8,20 %, stimulée par les produits biologiques nécessitant une manipulation entre -80 °C et -196 °C. L'offre reste tendue : le taux de vacance national des entrepôts frigorifiques est inférieur à 4 %, ce qui stimule les expansions et les tours de financement par introduction en bourse pour les spécialistes.

Les nouveaux micro-dépôts « ultra-froids » à proximité des clusters biotechnologiques soutiennent la taille croissante du marché de la logistique de détail aux États-Unis pour les expéditions de soins de santé. Les opérateurs se différencient grâce à la certification BPD, à l'alimentation redondante et à la télémétrie de température en temps réel, tandis que les systèmes avancés de gestion des stocks et de manutention automatisée réduisent les pertes et accélèrent la livraison. Les partenariats stratégiques avec les transporteurs du dernier kilomètre sont de plus en plus essentiels pour respecter les SLA stricts de la chaîne du froid et étendre la couverture des services.

Par Type de Produit : L'Alimentation et les Boissons en Tête, Forte Progression de la Santé et des Produits Biologiques

L'alimentation et les boissons conservent 29,31 % de la taille du marché de la logistique de détail aux États-Unis en 2025, soutenues par de vastes réseaux ambiants, réfrigérés et congelés desservant une population nationale. La santé et les produits pharmaceutiques mènent la croissance à un CAGR de 7,04 % jusqu'en 2031, portés par les produits biologiques, l'expansion de la pharmacie spécialisée et la livraison directe au patient. Les installations conformes aux BPD, la surveillance de la température en temps réel, le suivi de la chaîne de traçabilité et l'expertise réglementaire créent des barrières à l'entrée élevées.

Les acquisitions stratégiques telles que l'opération Andlauer Healthcare d'UPS pour 2,2 milliards CAD (1,6 milliard USD) et les spécialistes européens de la chaîne du froid Frigo-Trans et BPL soulignent la prime accordée à la logistique spécialisée. Le vieillissement démographique et l'adoption de la médecine personnalisée assurent une demande soutenue largement isolée des cycles économiques. L'électronique bénéficie du commerce électronique mais fait face à une pression sur les marges, l'habillement et les chaussures s'adaptent aux cycles de la mode rapide, et le mobilier croît modérément grâce aux tendances du logement et à la livraison omnicanale avec service premium.

Analyse Géographique

Les performances logistiques régionales varient considérablement à travers les États-Unis. Le Sud est en tête avec une part de marché de 30,50 % en 2025 et un CAGR de 4,42 % jusqu'en 2031, porté par l'accès aux ports, la concentration manufacturière et des réglementations favorables aux entreprises. Le Texas domine avec plus de 1 000 milliards USD de fret annuel transitant par Houston et les réseaux ferroviaires, bénéficiant du nearshoring et des investissements liés à la loi CHIPS. La croissance démographique et le tourisme en Floride créent une demande spécialisée, tandis que la Géorgie offre une forte connectivité de fret aérien et plus de 70 sites industriels prêts à l'emploi malgré le report des infrastructures hydrauliques.

Le Nord-Est gère des volumes de fret élevés en raison d'une population dense et des importations via le port de New York/New Jersey (9,5 millions de TEU en 2023), bien que la vacance industrielle soit inférieure à 3 %. Le Midwest tire parti de sa géographie centrale et des réseaux ferroviaires de classe I, Chicago gérant plus de 25 % du volume intermodal des États-Unis malgré la congestion. L'Ouest est la porte d'entrée des importations asiatiques, LA/Long Beach traitant 40 % des expéditions conteneurisées, mais la congestion, les pénuries de châssis et les coûts plus élevés détournent une partie du fret vers les ports du Golfe et de la côte Est.

La croissance du Sud-Ouest a ralenti à mesure que les taux de vacance se normalisent et que la main-d'œuvre se raréfie, bien que l'Arizona bénéficie d'une alimentation électrique stable et d'infrastructures liées aux semi-conducteurs. Le commerce interétatique représente près de 60 % de la valeur des expéditions, soulignant la nécessité de réseaux multirégionaux capables de naviguer dans les contraintes d'infrastructure et les différences réglementaires.

Paysage Concurrentiel

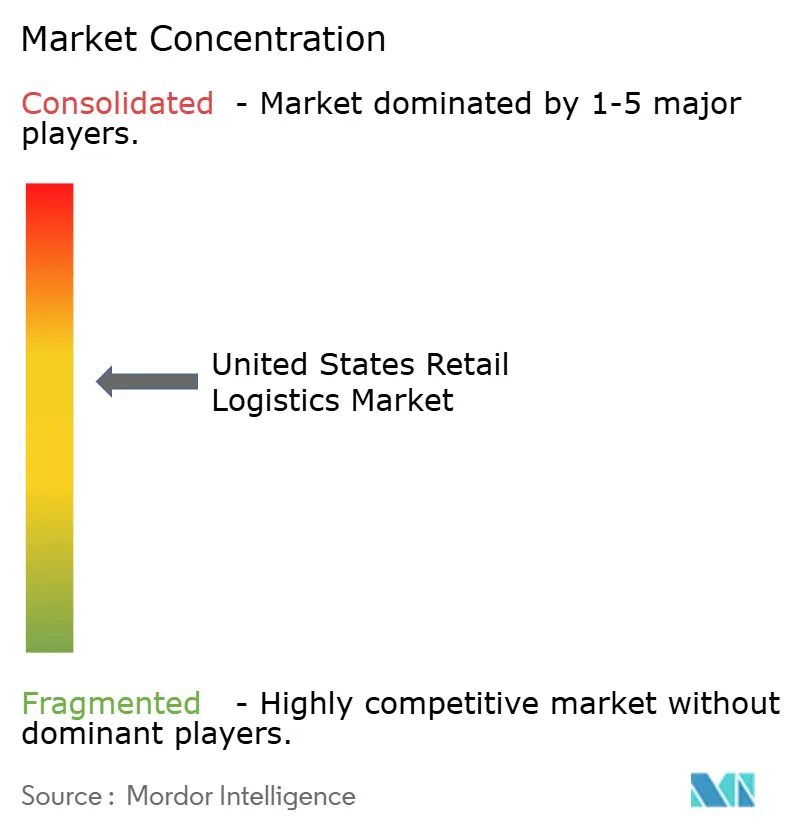

Le marché de la logistique de détail aux États-Unis est modérément fragmenté mais connaît une consolidation accélérée, les transporteurs intégrés, les prestataires logistiques tiers spécialisés et les courtiers à technologie avancée se faisant concurrence sur des segments qui se chevauchent tout en ciblant des niches à marges élevées. Le stockage frigorifique est concentré, Lineage Logistics et Americold contrôlant 71 % de la capacité des principaux marchés à la suite de l'introduction en bourse de Lineage pour 4,4 milliards USD et de l'acquisition par Americold d'Agro Merchants Group pour 1,74 milliard USD. Le transport reste fragmenté, bien que les 25 premiers transporteurs à la demande captent 35 % des revenus, en expansion par acquisitions et croissance organique[4]Pharma Commerce, "L'Avenir de la Logistique de la Chaîne du Froid en Biopharmacie," pharmacommerce.com.

La concurrence est intensifiée par les géants du commerce électronique comme Amazon, exploitant plus de 750 000 robots d'entrepôt et livrant plus de 2 milliards d'articles le jour même ou le lendemain, défiant directement les prestataires logistiques tiers traditionnels. Les acquisitions stratégiques ciblent de plus en plus des capacités spécialisées dans la logistique de santé, l'automatisation et le commerce transfrontalier plutôt que la seule échelle, illustrées par l'opération Schenker de DSV pour 14,3 milliards EUR (16,7 milliards USD) et les acquisitions dans le secteur de la santé d'UPS pour plus de 3 milliards CAD (plus de 2,19 milliards USD). La technologie est désormais un facteur de différenciation clé : 87 % des prestataires investissent dans la visibilité en temps réel, l'IA prédictive et l'automatisation des entrepôts pour générer des avantages en termes de coûts et d'efficacité. Des opportunités de marché inexploitées subsistent dans la livraison en zones rurales, l'exécution BOPIS pour le marché intermédiaire et les flottes zéro émission soutenues par le financement des corridors de la loi IIJA.

Leaders du Secteur de la Logistique de Détail aux États-Unis

UPS

FedEx

DHL Group

C.H. Robinson

XPO Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Amazon déploie des fenêtres de livraison ultra-rapides (1 heure et 3 heures) dans des centaines de villes des États-Unis, marquant une innovation de service qui repousse les références de la livraison instantanée.

- Novembre 2025 : UPS a finalisé l'acquisition d'AHG, renforçant ses services de chaîne du froid, de pharmacie et de logistique spécialisée.

- Novembre 2025 : C.H. Robinson a étendu son empreinte logistique transfrontalière avec plus de 450 000 pi² de capacité d'entreposage et de transbordement à El Paso, Texas, portant son empreinte de passerelle États-Unis–Mexique à plus de 2 millions de pi².

- Janvier 2025 : UPS a finalisé les acquisitions de Frigo-Trans et BPL, consolidant un réseau pharmaceutique paneuropéen.

Périmètre du Rapport sur le Marché de la Logistique de Détail aux États-Unis

| Transport | Route |

| Aérien | |

| Ferroviaire | |

| Maritime | |

| Entreposage et Distribution | |

| Services à Valeur Ajoutée et Autres (Kitting, Emballage, Étiquetage) |

| Chaîne du Froid | Ambiant (15-25 °C) |

| Réfrigéré (2–8 °C) | |

| Congelé (Inférieur à 0 °C) | |

| Sans Chaîne du Froid |

| Alimentation et Boissons |

| Habillement et Chaussures |

| Appareils Électroniques |

| Santé et Produits Pharmaceutiques |

| Mobilier et Ameublement |

| Autres |

| Nord-Est |

| Midwest |

| Sud-Est |

| Sud-Ouest |

| Ouest |

| Par Type de Service | Transport | Route |

| Aérien | ||

| Ferroviaire | ||

| Maritime | ||

| Entreposage et Distribution | ||

| Services à Valeur Ajoutée et Autres (Kitting, Emballage, Étiquetage) | ||

| Par Exigence de Contrôle de Température | Chaîne du Froid | Ambiant (15-25 °C) |

| Réfrigéré (2–8 °C) | ||

| Congelé (Inférieur à 0 °C) | ||

| Sans Chaîne du Froid | ||

| Par Type de Produit | Alimentation et Boissons | |

| Habillement et Chaussures | ||

| Appareils Électroniques | ||

| Santé et Produits Pharmaceutiques | ||

| Mobilier et Ameublement | ||

| Autres | ||

| Par Région (États-Unis) | Nord-Est | |

| Midwest | ||

| Sud-Est | ||

| Sud-Ouest | ||

| Ouest | ||

Questions Clés Traitées dans le Rapport

Quel CAGR est prévu pour le marché de la logistique de détail aux États-Unis entre 2026 et 2031 ?

Le marché devrait se développer à un CAGR de 3,87 % de 2026 à 2031.

Quel type de service connaît la croissance la plus rapide dans la logistique de détail aux États-Unis ?

Les services logistiques à valeur ajoutée tels que le kitting et la logistique inverse progressent à un CAGR de 6,66 % jusqu'en 2031.

Pourquoi la capacité de froid négatif progresse-t-elle fortement dans la logistique de détail aux États-Unis ?

La demande des produits biologiques, des thérapies cellulaires et géniques nécessitant un stockage ultra-froid pousse la capacité logistique du froid négatif à un CAGR de 8,20 %.

Quelle région des États-Unis est en tête des revenus de la logistique de détail ?

Le Sud détient 30,50 % des revenus de 2025, bénéficiant de l'accès aux ports, des afflux de population et de la croissance manufacturière portée par le nearshoring.

Comment les détaillants utilisent-ils leurs magasins pour réduire les coûts logistiques ?

De nombreuses enseignes exécutent les commandes en ligne via le BOPIS en magasin et le retrait en bordure de trottoir, éliminant le segment du dernier kilomètre et augmentant le panier moyen.

Quelles opérations de fusions-acquisitions récentes signalent une consolidation dans la logistique de détail aux États-Unis ?

Les principaux exemples incluent l'acquisition de Schenker par DSV pour 14,3 milliards EUR (16,7 milliards USD) et l'acquisition d'Andlauer Healthcare par UPS pour 2,2 milliards CAD (1,60 milliard USD).

Dernière mise à jour de la page le: