Taille et Part du Marché des Entrepôts de Commerce Électronique au Royaume Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

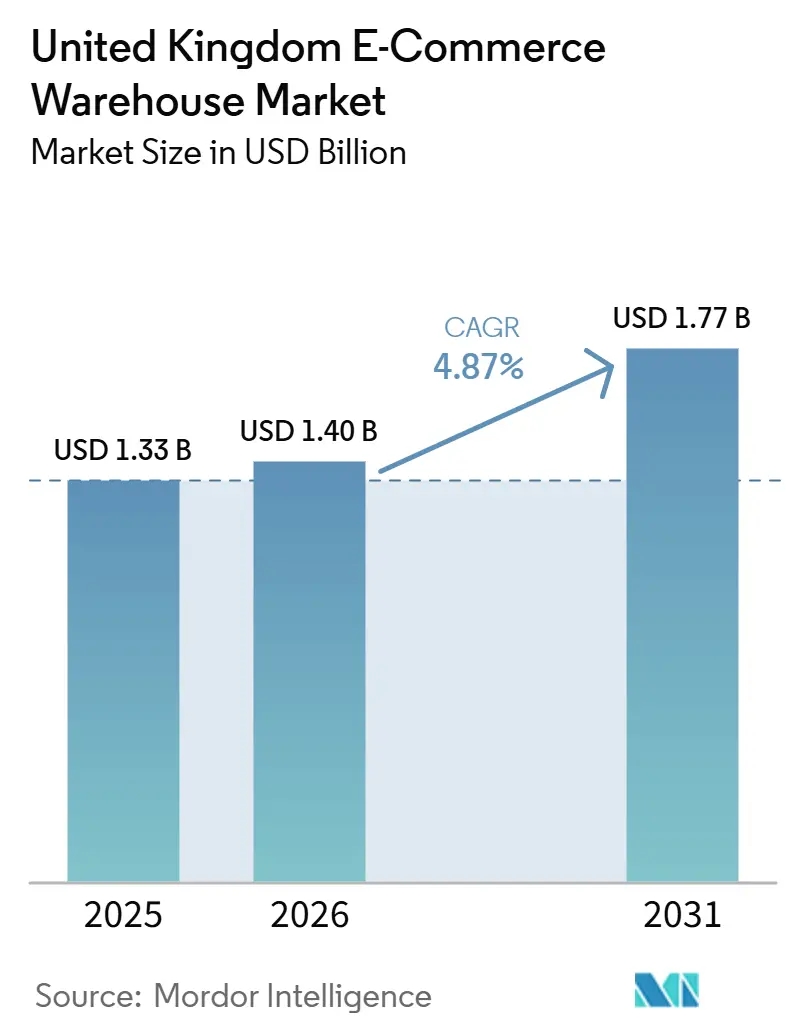

| Taille du marché de l'année de base (2025) | 1.33 Milliards de dollars |

| Taille du Marché (2026) | 1.40 Milliards de dollars |

| Taille du Marché (2031) | 1.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.87% CAGR |

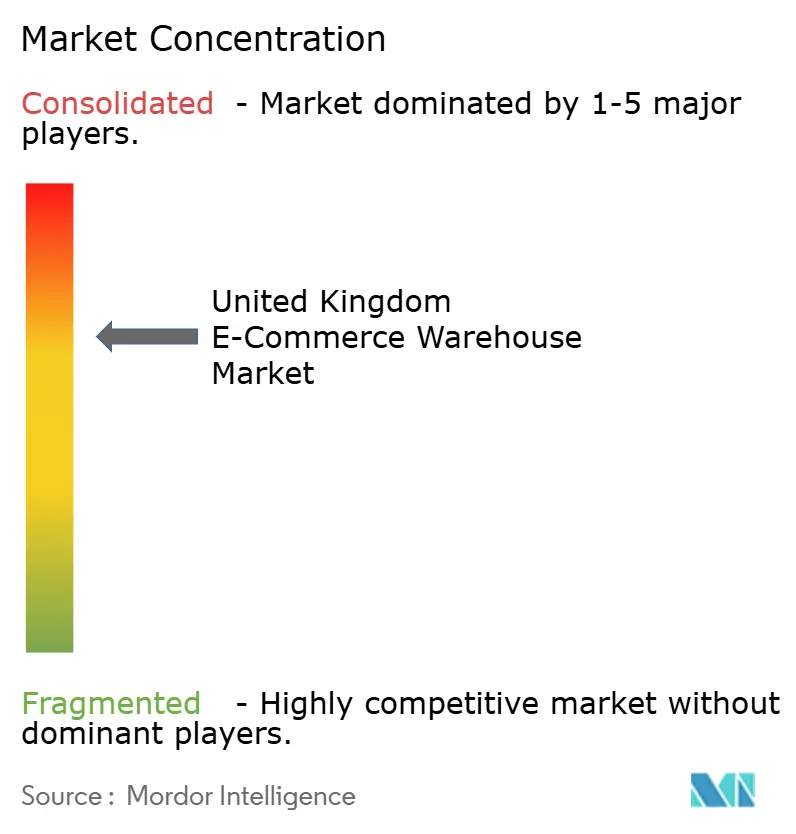

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Entrepôts de Commerce Électronique au Royaume Uni par Mordor Intelligence

La taille du marché des entrepôts de commerce électronique au Royaume Uni devrait augmenter de 1,33 milliard USD en 2025 à 1,40 milliard USD en 2026, pour atteindre 1,77 milliard USD d'ici 2031, avec un CAGR de 4,87 % sur la période 2026-2031.

Les réformes douanières accélérant les flux transfrontaliers, l'intensification des rénovations en matière de durabilité et le passage vers des modèles omnicanaux à fort volume de retours se combinent pour remodeler la sélection des sites, la conception et la budgétisation des investissements sur le marché des entrepôts de commerce électronique au Royaume Uni. Les capacités automatisées entrent en service plus lentement que prévu en raison du retard des raccordements au réseau électrique par rapport à la demande, tandis que les abonnements à la Robotique en tant que Service (RaaS) élargissent l'accès aux technologies à haut débit[1]"Modèle opérationnel cible de la frontière britannique," Cabinet Office du Royaume Uni, gov.uk. Les promoteurs pivotent des constructions spéculatives vers des projets pré-loués à mesure que la volatilité des taux d'intérêt alourdit les coûts du service de la dette, tandis que les incitations des zones franches orientent les nouvelles constructions vers l'Écosse et le Pays de Galles, diversifiant la croissance au-delà de la domination traditionnelle de l'Angleterre.

Points Clés du Rapport

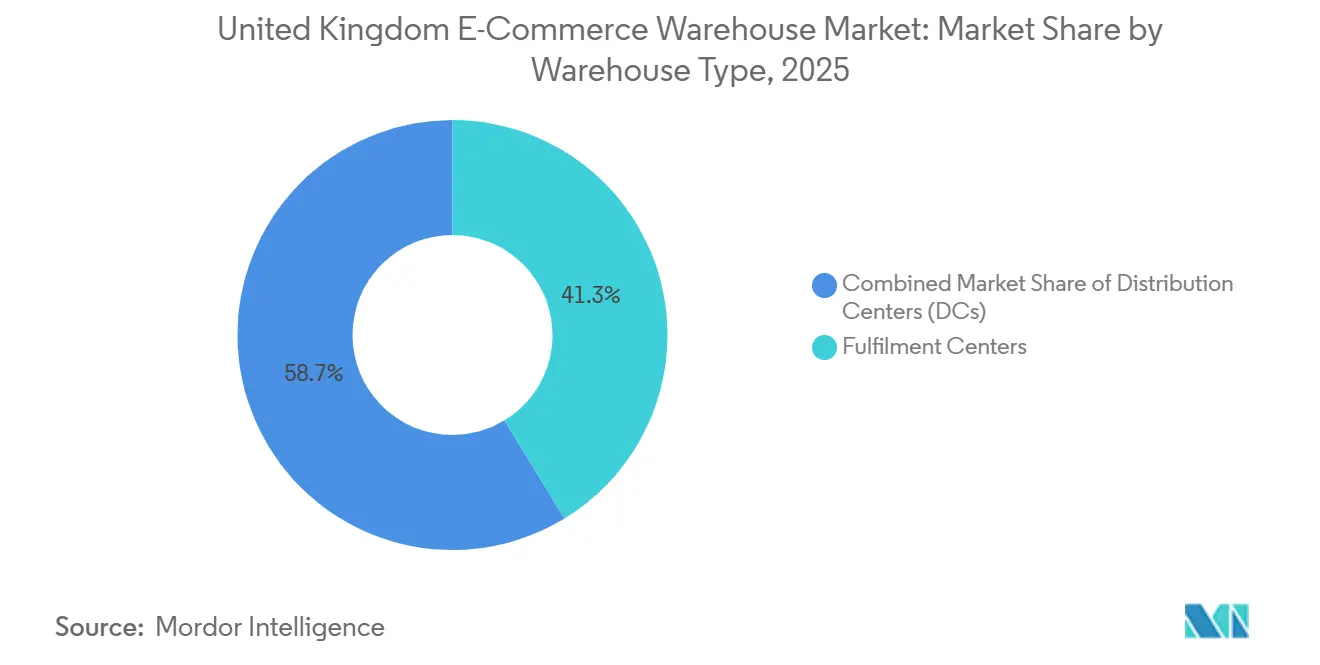

- Par type d'entrepôt, les centres de traitement des commandes détenaient 41,28 % de la part du marché des entrepôts de commerce électronique au Royaume Uni en 2025, et les magasins sombres/centres de micro-traitement des commandes devraient progresser à un CAGR de 10,1 % jusqu'en 2031.

- Par type de service, le stockage représentait 52,97 % de la taille du marché des entrepôts de commerce électronique au Royaume Uni en 2025, tandis que les services à valeur ajoutée croîtront à un CAGR de 9,57 % jusqu'en 2031.

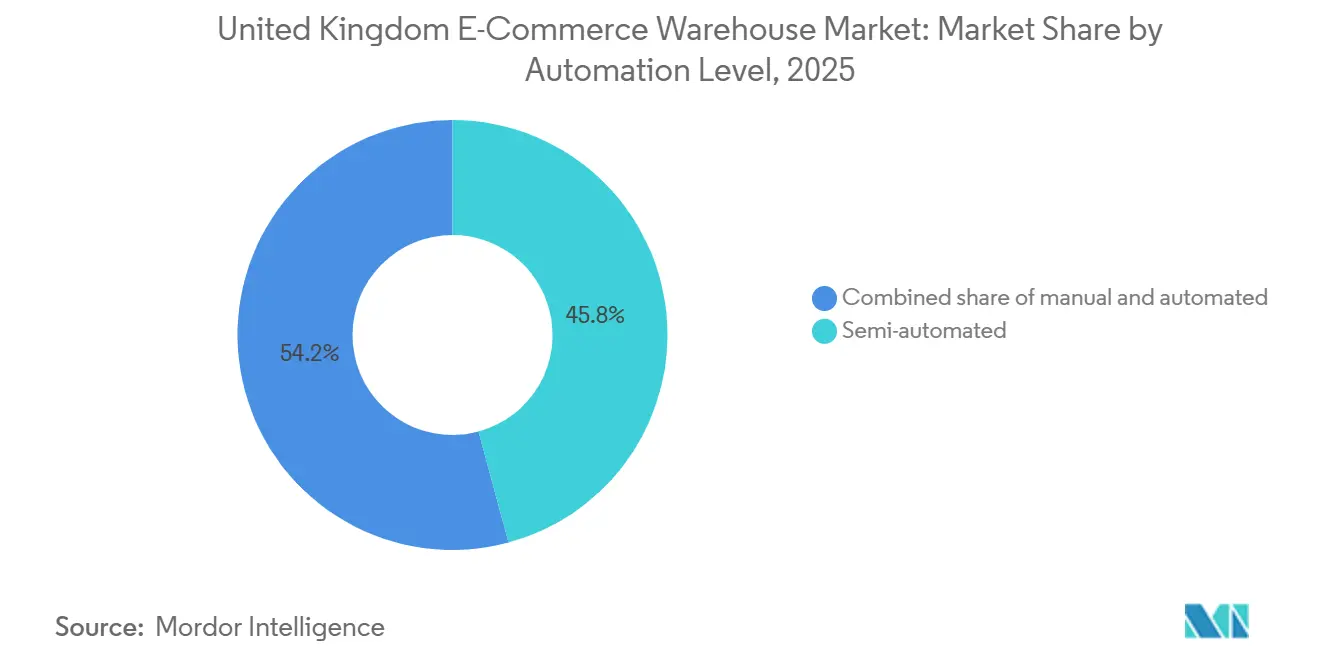

- Par niveau d'automatisation, les installations semi-automatisées représentaient 45,81 % de la part du marché des entrepôts de commerce électronique au Royaume Uni en 2025, tandis que les sites automatisés devraient se développer à un CAGR de 9,18 % entre 2026 et 2031.

- Par secteur d'utilisation final, l'épicerie et les produits de grande consommation étaient en tête avec 24,02 % de part du marché des entrepôts de commerce électronique au Royaume Uni en 2025, et les produits pharmaceutiques, la beauté et le bien-être sont positionnés pour un CAGR de 9,68 % jusqu'en 2031.

- Par région, l'Angleterre détenait 44,14 % de la part du marché des entrepôts de commerce électronique au Royaume Uni en 2025, et l'Écosse enregistrera le CAGR le plus rapide de 8,71 % sur 2026-2031 grâce aux allègements fiscaux des zones franches.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Entrepôts de Commerce Électronique au Royaume Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Simplification douanière post-Brexit accélérant les flux de colis transfrontaliers | +0.9% | Régions proches des ports d'Angleterre et d'Écosse | Moyen terme (2-4 ans) |

| Explosion des volumes de retours omnicanaux augmentant les besoins en espace de logistique inverse | +1.1% | Angleterre urbaine et Pays de Galles, diffusion nationale | Court terme (≤ 2 ans) |

| Mandats de durabilité débloquant la demande de rénovation | +0.8% | Angleterre en premier, puis Écosse et Pays de Galles | Long terme (≥ 4 ans) |

| La Robotique en tant que Service élargissant l'accès à l'automatisation | +0.7% | Principaux hubs logistiques | Moyen terme (2-4 ans) |

| Conversion d'actifs commerciaux vacants en hubs urbains | +0.6% | Grandes villes du Royaume Uni | Court terme (≤ 2 ans) |

| Transbordement en zone franche pour les colis à destination de l'UE | +0.5% | Zones franches écossaises et galloises, sites anglais sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Simplification Douanière Post-Brexit Accélérant les Flux de Colis Transfrontaliers

Le modèle opérationnel cible de la frontière, introduit intégralement en 2024, a réduit le dédouanement des colis en provenance de l'UE de 48-72 heures à 6-12 heures, ramenant les volumes à 94 % des niveaux de 2019 au quatrième trimestre 2025. Les sites sous douane situés à moins de 30 minutes des ports bénéficient désormais de primes de loyer de 15-20 %, et le marché des entrepôts de commerce électronique au Royaume Uni se concentre de plus en plus à proximité des postes de contrôle frontalier désignés. La proximité des zones franches permet aux prestataires logistiques tiers de transborder les expéditions à destination de l'UE sans acquitter de droits d'importation, économisant aux détaillants 8-12 % du coût logistique total. La concurrence acharnée pour les terrains a fait grimper les valeurs industrielles côtières de 25-35 % au-dessus des propriétés comparables à l'intérieur des terres, contraignant les promoteurs à accepter des rendements plus faibles pour sécuriser des parcelles. Le pivot vers des nœuds efficaces sur le plan douanier amplifie les pénuries de capacité centrées sur les ports au sein du marché des entrepôts de commerce électronique au Royaume Uni.

Explosion des Volumes de Retours Omnicanaux Augmentant les Besoins en Espace de Logistique Inverse

Les retours dans l'habillement ont atteint 28-32 % et dans l'électronique 18-22 % en 2025, obligeant les opérateurs à consacrer 15-20 % de la surface au sol au tri, à la classification et aux flux de revente des retours. Les flux inverses ajoutent désormais 40-50 % de manipulations supplémentaires par commande, gonflant les budgets de main-d'œuvre et faisant de la logique de disposition pilotée par logiciel une nécessité absolue. Les installations qui associent remise en état, réétiquetage et expédition en recommerce captent des suppléments de frais de 2,50-6,30 USD par unité, soutenant les prévisions de CAGR de 9,57 % pour les services à valeur ajoutée. Les détaillants visent des cycles de réintégration de 48 heures, de sorte que la latence devient un facteur déterminant dans l'attribution des contrats au sein du marché des entrepôts de commerce électronique au Royaume Uni. Les opérateurs dépourvus de processus de retours standardisés voient leurs marges s'éroder à mesure que les clauses pénales se resserrent.

Mandats de Durabilité Débloquant la Demande de Rénovation

Les objectifs EPC-B pour 2030 concernent environ deux tiers du parc immobilier existant, ouvrant un pipeline de rénovation de 3,2-3,8 milliards USD[2]"Gestion des retours dans le commerce de détail," British Retail Consortium, brc.org.uk. Les toitures solaires s'autofinancent désormais en six ans en compensant jusqu'à 40 % de l'électricité consommée sur site, et la certification BREEAM « Excellent » garantit des primes de loyer de 8-12 %. Le marché des entrepôts de commerce électronique au Royaume Uni voit donc les anciens entrepôts cédés à des prix décotés, puis rapidement rénovés avec isolation, éclairage LED et améliorations de la ventilation. Les locataires utilisent des clauses vertes qui répercutent les coûts énergétiques sur les propriétaires si les évaluations régressent, obligeant ces derniers à surveiller les performances en permanence. Les installateurs de rénovation signalent des carnets de commandes s'étirant sur 18-24 mois, signalant une demande soutenue au-delà de la date de conformité annoncée.

La Robotique en tant que Service Élargissant l'Accès à l'Automatisation

Les contrats de Robotique en tant que Service tarifés à 2 500-5 100 USD par robot par mois réduisent les dépenses d'investissement de 60-70 % par rapport aux modèles d'achat. Le débit augmente de 100-150 % et la précision atteint 99,8 %, permettant aux entreprises de taille intermédiaire d'égaler les références de premier rang au sein du marché des entrepôts de commerce électronique au Royaume Uni. Les flottes s'adaptent de 40-60 % lors des pics saisonniers sans immobilisation de capital, mais les rénovations d'infrastructure pour les maillages Wi-Fi et les stations de recharge ajoutent 19-32 USD par pied carré. La demande en électricité augmente fortement, pesant sur les quotas de réseau qui retardent déjà les raccordements jusqu'à 48 mois. Les opérateurs équilibrent le nombre de robots par rapport aux plafonds de puissance, adoptant des combinaisons hybrides de préparation par guidage lumineux et de robots mobiles autonomes pour se couvrir.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des taux d'intérêt contraignant les constructions financées par emprunt | -0.8% | À l'échelle nationale, particulièrement aiguë en Angleterre | Court terme (≤ 2 ans) |

| Capacité limitée du réseau électrique retardant les sites automatisés | -0.7% | Principaux corridors logistiques | Moyen terme (2-4 ans) |

| Incertitude liée à la réévaluation des taxes foncières commerciales | -0.6% | Principalement en Angleterre | Court terme (≤ 2 ans) |

| Escalade des primes d'assurance cyber | -0.5% | Installations hautement automatisées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Taux d'Intérêt Contraignant le Développement d'Entrepôts Financés par Emprunt

Les fluctuations du taux directeur entre 4,5-5,25 % en 2025 ont porté les coupons des prêts seniors à 6,5-7,5 %, faisant passer les exigences en fonds propres à 35-45 % pour les constructions spéculatives[3]"Rapport sur la politique monétaire de février 2025," Banque d'Angleterre, bankofengland.co.uk. Le pipeline d'offre a diminué de 35-45 % par rapport aux pics de 2022, faisant passer le taux de vacance en dessous de 3 % dans les corridors principaux. Les promoteurs s'appuient désormais sur des opérations à financement anticipé, verrouillant des baux de 15 ans avec des e-commerçants de premier plan avant de commencer les travaux, un changement qui réduit la liquidité mais stabilise le risque au sein du marché des entrepôts de commerce électronique au Royaume Uni. Les acteurs régionaux plus modestes, dépourvus de solidité bilancielle, suspendent leurs projets ou se retirent entièrement, accélérant la consolidation des réserves foncières et provoquant une fuite vers les actifs de qualité.

Capacité Limitée du Réseau Électrique Retardant la Mise en Service des Installations Hautement Automatisées

Les entrepôts à haut débit nécessitent 5-10 MW, mais les files d'attente de raccordement s'étendent sur 36-48 mois autour de Londres, des Midlands et de Manchester. La demande concurrente des centres de données et des chargeurs pour véhicules électriques absorbe 70-80 % de la capacité régionale disponible, de sorte que les promoteurs se réorientent vers des sites secondaires ou réduisent leurs plans d'automatisation. Le solaire sur site associé aux batteries couvre désormais 30-40 % de la charge de pointe, réduisant le prélèvement sur le réseau mais coûtant 51-76 USD par pied carré en investissement initial. Les projets pré-câblés pour de futures permutations de batteries obtiennent des approbations plus rapides, devenant un facteur de différenciation sur le marché des entrepôts de commerce électronique au Royaume Uni. Les opérateurs de réseau promettent des améliorations, mais des délais de quatre à six ans maintiennent le goulot d'étranglement jusqu'en 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Entrepôt : La Montée du Micro-Traitement des Commandes Centré sur les Ports

Les centres de traitement des commandes ont capté 41,28 % de la part du marché des entrepôts de commerce électronique au Royaume Uni en 2025, car ils gèrent 10 000-50 000 références pour la livraison nationale. Les formats de micro-traitement des commandes progressent à un CAGR de 10,1 % à mesure que les détaillants acceptent des loyers urbains 40-60 % plus élevés pour promettre des fenêtres de livraison de deux heures. Ces nœuds de 15 000-25 000 pieds carrés accueillent 1 robot pour 600 pieds carrés, amplifiant la densité en kilowatts. Les centres de distribution maintiennent la demande en tant que hubs régionaux alimentant les antennes urbaines chaque nuit. Les entrepôts à chaîne du froid bénéficient de primes de loyer de 25-35 %, portées par la conformité pharmaceutique et la croissance de l'épicerie réfrigérée, ajoutant de la résilience au marché des entrepôts de commerce électronique au Royaume Uni.

La catégorie « Autres », qui comprend les hybrides sous douane, de logistique inverse et de transbordement, monétise des fonctions spécialisées telles que la suspension des droits de douane et le recommerce ; les frais premium compensent la complexité. Les conversions d'actifs commerciaux économisent 50-60 % des dépenses d'investissement par rapport aux constructions sur terrain vierge, mais limitent l'accès des camions et les horaires de rampe. Les promoteurs jonglent avec ces compromis, mais le besoin inexorable de réduire les émissions du dernier kilomètre favorise les magasins sombres en centre-ville, approfondissant leur pénétration du marché des entrepôts de commerce électronique au Royaume Uni[4]"Bonnes pratiques de distribution," Agence de réglementation des médicaments et des produits de santé, gov.uk.

Par Type de Service : Les Services à Valeur Ajoutée Portés par les Retours se Développent

Le stockage ancre toujours 52,97 % de la taille du marché des entrepôts de commerce électronique au Royaume Uni, mais la part des services à valeur ajoutée progresse le plus rapidement à un CAGR de 9,57 % jusqu'en 2031. L'inspection des retours, la remise en état, le kitting et la personnalisation commandent 2,50-6,30 USD par unité, soit quatre fois le revenu de stockage de base. La complexité de la préparation et de l'emballage s'intensifie à mesure que le nombre moyen de lignes par panier augmente, nécessitant un tri multi-zones et des postes d'assemblage léger.

Les opérateurs consacrent 15-20 % de leurs surfaces à des cellules à valeur ajoutée équipées de laboratoires de qualité et de lignes d'emballage de marque. La préparation des commandes d'abonnement, qui exige des assortiments personnalisés et des thèmes saisonniers, renforce ce changement. Les tableaux de bord avancés des systèmes de gestion d'entrepôt suivent les horodatages des niveaux de service, produisant des preuves d'accord de niveau de service qui soutiennent l'intégrité des frais sur l'ensemble du marché des entrepôts de commerce électronique au Royaume Uni.

Par Niveau d'Automatisation : Le Format Semi-Automatisé Occupe le Terrain Intermédiaire

Les entrepôts semi-automatisés représentaient 45,81 % de la part du marché des entrepôts de commerce électronique au Royaume Uni en 2025, offrant 40-60 % du débit entièrement automatisé pour un tiers des dépenses d'investissement. Les opérations manuelles persistent pour les références surdimensionnées mais souffrent de pressions salariales et de difficultés de rétention. Les sites automatisés progressent à un CAGR de 9,18 %, mais font la queue pour des créneaux de réseau qui retardent les dates de mise en service.

La Robotique en tant que Service comble l'écart, permettant aux utilisateurs de payer à l'heure de robot et d'adapter les flottes lors des pics du Vendredi Noir. Les rénovations coûtent 38-63 USD par pied carré pour les sols, l'alimentation électrique et les données, orientant de nombreux investisseurs vers des constructions neuves pré-spécifiées pour un fonctionnement robotique 24h/24 et 7j/7. Le marché des entrepôts de commerce électronique au Royaume Uni se polarise donc entre le parc manuel existant et les hubs automatisés de nouvelle génération, avec peu de terrain intermédiaire.

Par Secteur d'Utilisation Final : Le Pharmaceutique Mène la Hausse de la Chaîne du Froid

L'épicerie et les produits de grande consommation étaient en tête avec 24,02 % de part du marché des entrepôts de commerce électronique au Royaume Uni en 2025 en raison de l'intensité des volumes, mais les produits pharmaceutiques, la beauté et le bien-être afficheront un CAGR de 9,68 % jusqu'en 2031. La pharmacie en ligne sur ordonnance et les besoins en chaîne du froid cosmétique stimulent la demande de salles contrôlées à 15-25 °C et de traçabilité conforme aux bonnes pratiques de distribution.

Les volumes dans l'habillement restent élevés mais volatils, avec des taux de retour supérieurs à 30 % incitant à la création d'installations de recommerce spécialisées. La préparation des commandes d'électronique ajoute des exigences antistatiques et de cage sécurisée, gonflant les coûts d'aménagement de 40-60 %. La logistique du mobilier privilégie les hauteurs intérieures dégagées et les sols à forte charge, favorisant les méga-entrepôts en périphérie des agglomérations. La diversification des secteurs d'activité amortit le risque d'utilisation sur l'ensemble du marché des entrepôts de commerce électronique au Royaume Uni.

Analyse Géographique

L'Angleterre a conservé 44,14 % de la part du marché des entrepôts de commerce électronique au Royaume Uni en 2025, ancrée par les conurbations de Londres, des Midlands et de Manchester. Les taux de vacance descendent en dessous de 3 % en raison de délais de planification s'étirant sur 18-24 mois. Le hub de Coventry de DHL à 291 millions USD illustre l'appétit persistant pour les méga-entrepôts, mais la congestion du réseau électrique contraint certains projets vers des zones périphériques, allongeant les kilomètres routiers et les charges carbone.

L'Écosse devrait enregistrer un CAGR de 8,71 %, le plus rapide au sein du marché des entrepôts de commerce électronique au Royaume Uni, car les zones franches de Forth et d'Inverness confèrent une suspension des droits de douane jusqu'en 2034 et les coûts des terrains industriels sont 30-40 % inférieurs à ceux de leurs homologues anglais. Les chaînes d'approvisionnement en énergie éolienne offshore exigent des ponts roulants de 50 tonnes, engendrant des entrepôts surdimensionnés près des quais en eau profonde. La stabilité des taxes foncières commerciales par rapport à l'Angleterre renforce encore l'attrait.

Le Pays de Galles déploie un plan d'investissement de 1,27 milliard USD ciblant 5,5 millions de pieds carrés de nouveaux entrepôts logistiques autour du parc industriel de Wrexham, soutenu par le rapatriement de l'industrie automobile et des sciences de la vie. L'Irlande du Nord tire parti de son double accès au marché en vertu des règles du protocole, permettant à un seul centre de distribution de servir à la fois le commerce électronique des États-Unis et de l'UE, réduisant de 10-15 % les coûts d'inventaire transfrontaliers. Collectivement, les nations décentralisées grignotent la domination de l'Angleterre, ajoutant une résilience géographique au marché des entrepôts de commerce électronique au Royaume Uni.

Paysage Concurrentiel

DSV a finalisé l'acquisition de DB Schenker pour 15,1 milliards USD en 2025, créant une empreinte nationale de 12 millions de pieds carrés et portant la part des cinq premiers au-dessus de 60 % au sein du marché des entrepôts de commerce électronique au Royaume Uni. GXO a absorbé Wincanton en 2026, débloquant un potentiel de synergies annuelles de 57 millions USD et consolidant sa position de leader dans la logistique contractuelle. Des détaillants tels que Tesco et Sainsbury's internalisent la préparation des commandes, réduisant la part de portefeuille des prestataires logistiques tiers tout en approfondissant les partenariats d'automatisation avec les fournisseurs de Robotique en tant que Service.

La technologie émerge comme le champ de bataille. Les opérateurs affichent une précision de préparation de 99,8 % et des extensions de délai de coupure de 30 minutes, rendant les retardataires vulnérables. La résilience cyber passe d'optionnelle à obligatoire après une hausse de 120-150 % des sinistres liés aux rançongiciels. Les polices exigent désormais une authentification multifacteur, une segmentation du réseau et un support de centre opérationnel de sécurité 24 heures sur 24, ajoutant 63 000-190 000 USD de frais généraux annuels.

Les promoteurs de hubs urbains convertissent des locaux commerciaux en nœuds de micro-traitement des commandes de 15 000-25 000 pieds carrés à la moitié du coût d'une construction sur terrain vierge, sécurisant des baux auprès de marques de mode en quête de livraison le jour même. Les prestataires logistiques tiers spécialisés en zones franches annoncent des économies de 8-12 % sur les coûts à destination pour les colis à destination de l'UE, mettant en avant l'arbitrage réglementaire comme niche stratégique. La consolidation se poursuit à mesure que les capitaux gravitent vers des plateformes à grande échelle dotées de références environnementales, sociales et de gouvernance, renforçant une structure en haltère au sein du marché des entrepôts de commerce électronique au Royaume Uni.

Leaders du Secteur des Entrepôts de Commerce Électronique au Royaume Uni

GXO Logistics

Kuehne+Nagel

DSV A/S

DHL Group

CMA CGM Group (incluant CEVA Logistics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : GXO Logistics a obtenu l'autorisation réglementaire pour le rachat de Wincanton, intégrant 15 millions de pieds carrés et visant 57 millions USD de synergies de coûts.

- Mars 2026 : DPD a inauguré des dépôts automatisés à Crawley et Sittingbourne, traitant chacun 80 000 colis par jour dans le cadre d'un plan d'expansion de 418 millions USD.

- Mars 2026 : Kuehne+Nagel a ouvert un entrepôt de pièces à température contrôlée de 3 600 m² à East Midlands Gateway pour Changan Royaume Uni.

- Février 2026 : GXO a prolongé un contrat d'entreposage de six ans avec BAE Systems dans les chantiers navals de Glasgow.

Périmètre du Rapport sur le Marché des Entrepôts de Commerce Électronique au Royaume Uni

| Centres de Traitement des Commandes |

| Centres de Distribution |

| Entrepôts à Chaîne du Froid |

| Magasins Sombres / Centres de Micro-Traitement des Commandes |

| Autres (Hubs de Logistique Inverse, Entrepôts sous Douane, Espaces à Usage Hybride, etc.) |

| Stockage |

| Préparation et Emballage |

| Services à Valeur Ajoutée et Autres (Kitting, Étiquetage) |

| Manuel |

| Semi-Automatisé |

| Automatisé |

| Habillement et Chaussures |

| Électronique Grand Public |

| Épicerie et Produits de Grande Consommation |

| Produits Pharmaceutiques, Beauté et Bien-Être |

| Équipements et Mobilier de Maison |

| Autres |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par Type d'Entrepôt | Centres de Traitement des Commandes |

| Centres de Distribution | |

| Entrepôts à Chaîne du Froid | |

| Magasins Sombres / Centres de Micro-Traitement des Commandes | |

| Autres (Hubs de Logistique Inverse, Entrepôts sous Douane, Espaces à Usage Hybride, etc.) | |

| Par Type de Service | Stockage |

| Préparation et Emballage | |

| Services à Valeur Ajoutée et Autres (Kitting, Étiquetage) | |

| Par Niveau d'Automatisation | Manuel |

| Semi-Automatisé | |

| Automatisé | |

| Par Secteur d'Utilisation Final | Habillement et Chaussures |

| Électronique Grand Public | |

| Épicerie et Produits de Grande Consommation | |

| Produits Pharmaceutiques, Beauté et Bien-Être | |

| Équipements et Mobilier de Maison | |

| Autres | |

| Par Région | Angleterre |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des entrepôts de commerce électronique au Royaume Uni en 2031 ?

Le marché devrait atteindre 1,77 milliard USD d'ici 2031, reflétant un CAGR de 4,87 % à partir de 2026.

Quel format d'entrepôt connaît la croissance la plus rapide au Royaume Uni ?

Les magasins sombres et les centres de micro-traitement des commandes se développent à un CAGR de 10,1 % car la proximité urbaine raccourcit les fenêtres de livraison.

Pourquoi les services à valeur ajoutée sont-ils essentiels pour les opérateurs d'entrepôts au Royaume Uni ?

La hausse des retours omnicanaux et la demande de personnalisation poussent les opérateurs à ajouter des zones d'inspection, de kitting et de remise en état qui génèrent des frais plus élevés et accélèrent la revente.

Quel est le principal obstacle à l'adoption de l'automatisation complète ?

La capacité limitée du réseau électrique entraîne des délais de raccordement de 36-48 mois pour des charges de 5-10 MW, obligeant les opérateurs à adopter des solutions semi-automatisées ou hybrides.

Quelle région présente le plus fort potentiel de croissance ?

L'Écosse affichera un CAGR de 8,71 % grâce aux incitations fiscales des zones franches, à la baisse des coûts fonciers et à la demande logistique liée aux énergies renouvelables.

Comment la Robotique en tant que Service remodèle-t-elle l'économie de l'automatisation ?

La Robotique en tant que Service supprime 60-70 % des dépenses d'investissement initiales et permet aux opérateurs d'adapter leurs flottes de manière saisonnière tout en réalisant des gains de débit de 100-150 %.

Dernière mise à jour de la page le: