Taille et Part du Marché des Circuits Imprimés Haute Vitesse et Faibles Pertes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.80 Milliards de dollars |

| Taille du Marché (2031) | 12.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.41% CAGR |

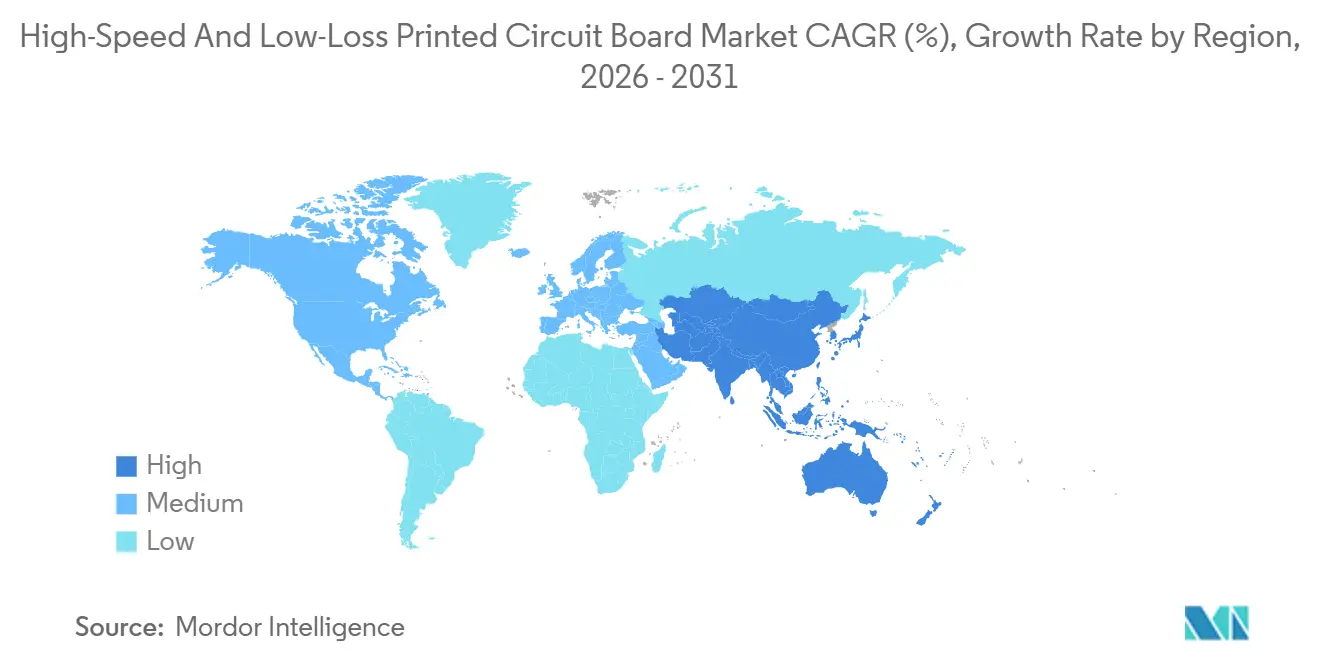

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

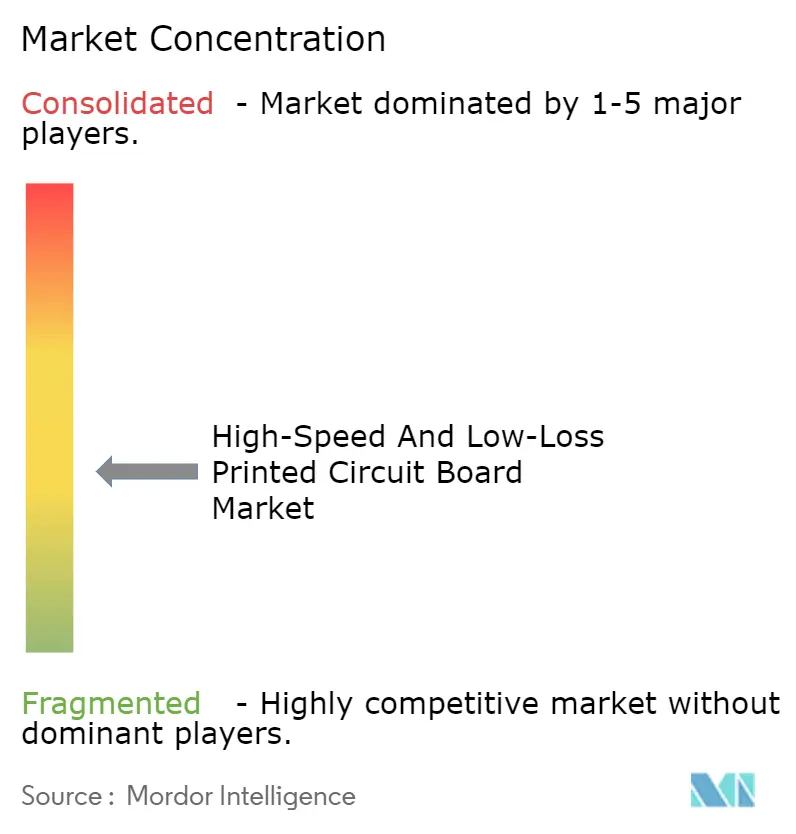

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Circuits Imprimés Haute Vitesse et Faibles Pertes par Mordor Intelligence

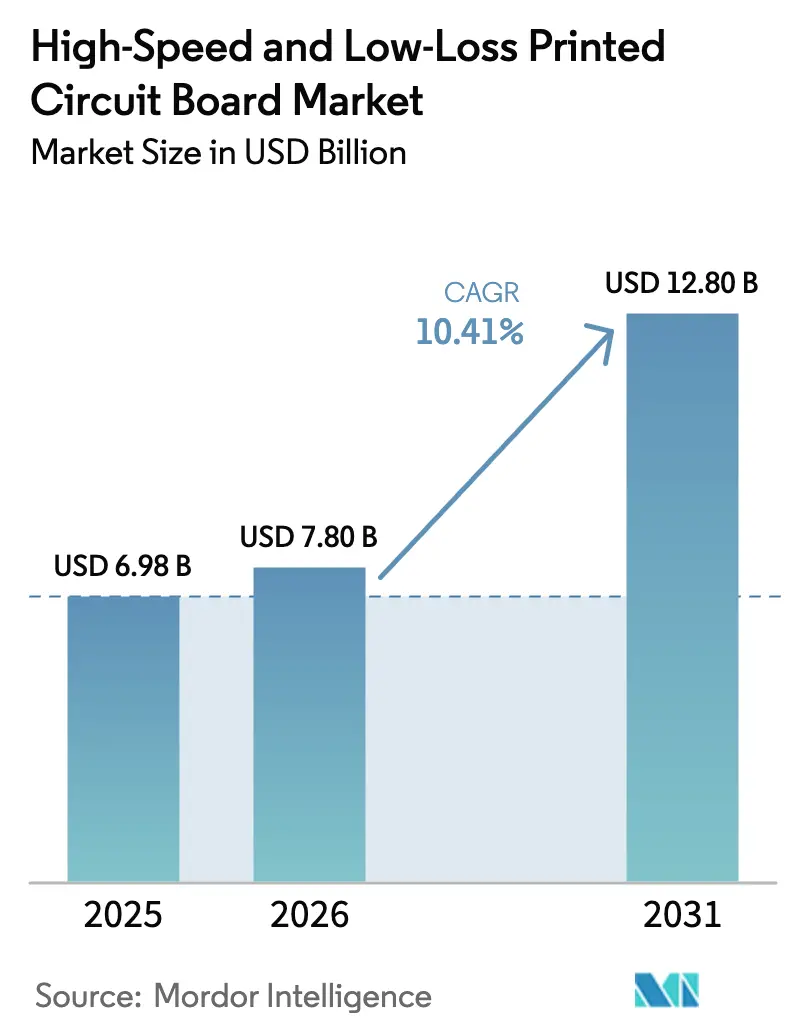

La taille du marché des circuits imprimés haute vitesse et faibles pertes devrait s'étendre de 6,98 milliards USD en 2025 et 7,80 milliards USD en 2026 à 12,80 milliards USD d'ici 2031, enregistrant un CAGR de 10,41 % entre 2026 et 2031. La demande croissante de voies SerDes 112 G, de fonds de panier PCIe 7.0 et de cartes radar automobile à 77 GHz accélère l'innovation en matière de substrats. Les fournisseurs de matériaux reformulent les mélanges époxy avec de l'oxyde de polyphénylène et du polymère à cristaux liquides pour respecter les budgets de pertes diélectriques inférieurs à 1 dB par pouce à 56 GHz, tandis que les fabricants de cartes investissent dans des presses de laminage séquentiel permettant des empilements de plus de 30 couches. Les opérateurs de centres de données hyperscale co-conçoivent des matrices de commutation avec les fournisseurs de circuits imprimés pour resserrer les tolérances de décalage à moins de 50 ps, et les équipementiers automobiles adoptent des architectures zonales qui stimulent la demande de circuits rigides-flexibles multicouches. Parallèlement, l'inflation du coût du feuillard de cuivre et les pénuries de résines ultra-faibles Dk/Df compriment les marges et font pencher l'avantage concurrentiel vers les acteurs intégrés verticalement.

Principaux Enseignements du Rapport

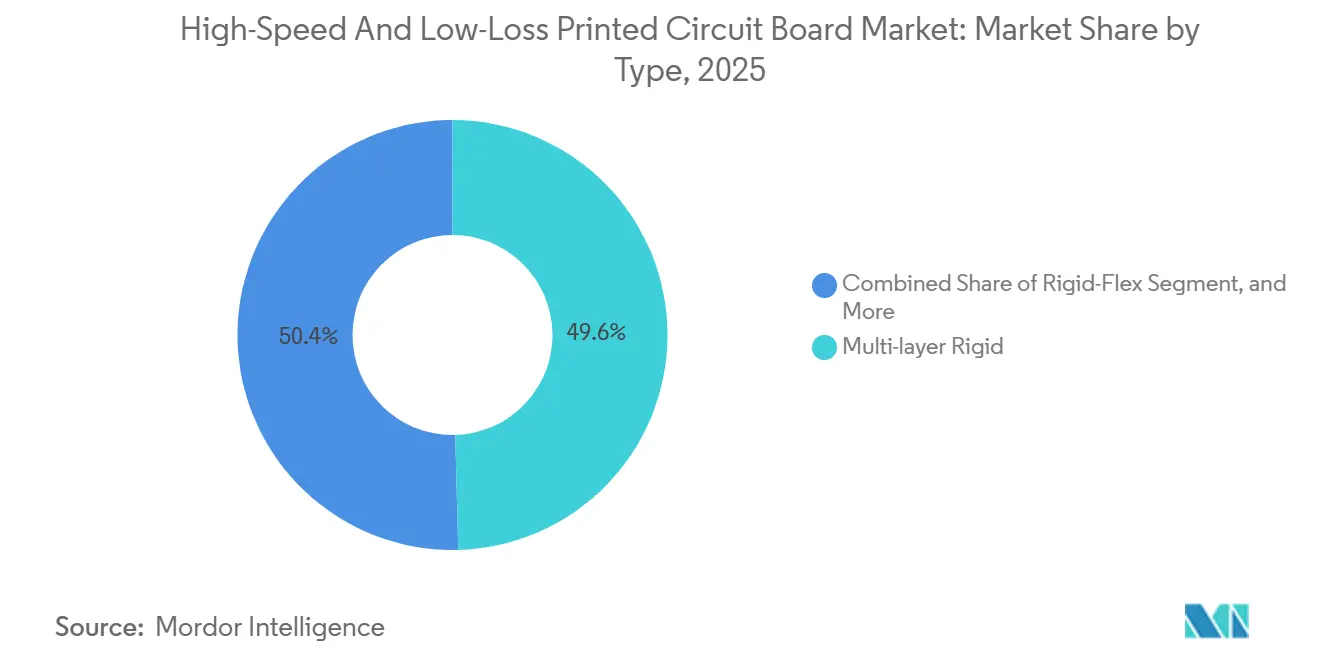

- Par type de circuit imprimé, les cartes rigides multicouches ont capturé 49,57 % de la part de marché des circuits imprimés haute vitesse et faibles pertes en 2025 ; les cartes rigides-flexibles devraient se développer à un CAGR de 11,27 % jusqu'en 2031.

- Par matériau, les mélanges époxy modifié/PPE/PPO représentaient 38,29 % de la taille du marché des circuits imprimés haute vitesse et faibles pertes en 2025, tandis que les substrats en polymère à cristaux liquides devraient croître à un CAGR de 11,59 %.

- Par niveau de performance, le numérique haute vitesse (10–25 Gbps) représentait 41,29 % de la part des revenus, tandis que le numérique ultra-haute vitesse (supérieur à 25 Gbps) devrait enregistrer la croissance la plus rapide avec un CAGR de 11,12 %.

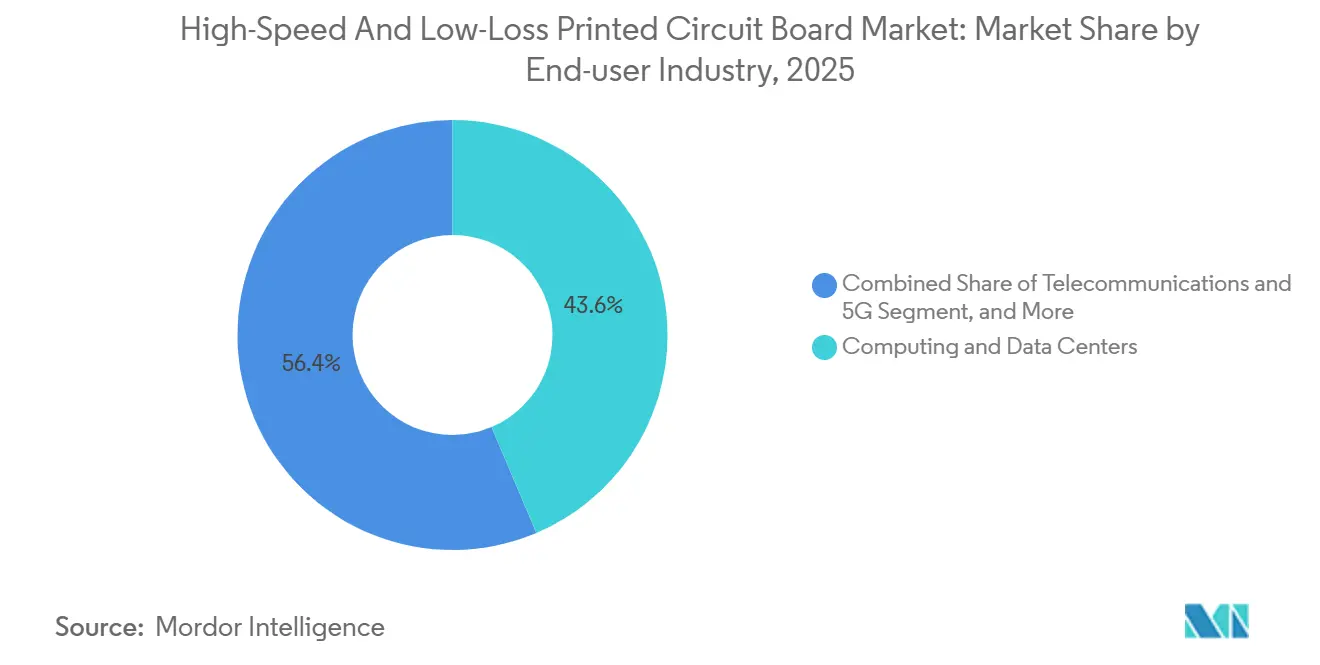

- Par utilisateur final, l'informatique et les centres de données détenaient 43,61 % de la part des revenus en 2025 ; les télécommunications et l'infrastructure 5G devraient afficher le CAGR le plus élevé à 11,78 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 53,87 % de la part des revenus en 2025, tandis que l'Amérique du Nord enregistrait le CAGR le plus rapide à 11,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Circuits Imprimés Haute Vitesse et Faibles Pertes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Interfaces SerDes 112G et PCIe 7.0 | +2.10% | Amérique du Nord, Asie-Pacifique (Taïwan, Chine, Corée du Sud) | Moyen terme (2-4 ans) |

| Adoption Rapide des Accélérateurs d'IA dans les Centres de Données Hyperscale | +2.30% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Infrastructure 5G-Advanced Nécessitant des Cartes à Faibles Pertes | +1.80% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Radar Automobile et Réseau Embarqué à Haute Bande Passante | +1.60% | Europe, Asie-Pacifique (Chine, Japon, Corée du Sud), Amérique du Nord | Long terme (≥ 4 ans) |

| Terminaux Satellites à Ondes Millimétriques à Espace Contraint pour Constellations LEO | +1.20% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Incitations Gouvernementales pour la Fabrication Locale de Stratifiés en Asie-Pacifique | +1.40% | Asie-Pacifique (Chine, Taïwan, Corée du Sud, Inde) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Interfaces SerDes 112 G et PCIe 7.0

Le PCI-SIG a ratifié le PCIe 7.0 en 2025, doublant les débits de données à 128 GT/s et réduisant les diagrammes d'œil, de sorte que les budgets de pertes d'insertion se situent désormais en dessous de 1 dB par pouce à 56 GHz.[1]PCI-SIG, "Spécification PCI Express 7.0," pcisig.com Les fabricants de stratifiés se tournent vers des charges céramiques plus fines et du cuivre traité en sens inverse avec une rugosité inférieure à 2 µm pour préserver l'intégrité du signal. Les équipementiers exigent un décalage inférieur à 50 ps sur des fonds de panier de 1 m, concentrant les dépenses auprès d'un petit nombre de fabricants de cartes maîtrisant le perçage arrière séquentiel des talons de vias. Le déploiement rapide comprime les cycles de conception, favorisant les fournisseurs qui proposent des services de simulation à la fabrication et garantissent des délais de livraison inférieurs à 10 semaines.

Adoption Rapide des Accélérateurs d'IA dans les Centres de Données Hyperscale

L'interconnexion NVLink de 1,8 Tbps de NVIDIA sur son GPU Blackwell 2025 pousse les constantes diélectriques en dessous de 3,2 et impose un Tg supérieur à 180 °C pour survivre aux environnements de châssis refroidis par liquide.[2]NVIDIA Corporation, "Rapport Annuel Exercice 2025," investor.nvidia.com Les centres de données hyperscale aux États-Unis et en Chine concluent des contrats pluriannuels de stratifiés, mettant à rude épreuve la capacité mondiale en résines. Les délais de livraison pour les noyaux à ultra-faibles pertes ont dépassé 20 semaines début 2026, incitant les gouvernements de l'UE et de l'Inde à subventionner des lignes de circuits imprimés nationales. Les ateliers de fabrication capables de valider plus de 30 couches à 50 °C ambiants obtiennent une prime, tandis que les fabricants plus petits migrent vers des travaux inférieurs à 25 Gbps.

Infrastructure 5G-Advanced Nécessitant des Cartes à Faibles Pertes

La version 18 ajoute une détection de type radar, forçant le traitement RF et numérique co-localisé sur des substrats uniques. Les opérateurs spécifient des stratifiés à base de fluoropolymère ou chargés de céramique pour maintenir les pertes en dessous de 0,5 dB par pouce à 28 GHz. La Chine a déployé 3,6 millions de sites 5G d'ici 2025, dont 12 % dans les bandes à ondes millimétriques.[3]3GPP, "Spécifications de la Version 18," 3gpp.org La sensibilité régionale aux prix crée un marché divisé : les macrocellules urbaines utilisent des cartes à base de PTFE, tandis que les déploiements ruraux s'appuient sur des mélanges époxy modifiés. Les fournisseurs capables de segmenter leurs portefeuilles captent le volume sans érosion des marges.

Radar Automobile et Réseau Embarqué à Haute Bande Passante

Les régulateurs autorisent désormais une PIRE plus élevée à 77-81 GHz, étendant la portée de détection et resserrant les besoins de cohérence de phase. Les stratifiés chargés de céramique avec un Dk de 3,0-3,5 équilibrent les pertes RF et la rigidité mécanique à travers des cycles de -40 à 125 °C. Le passage aux architectures zonales relie le radar, le lidar et les contrôleurs de domaine via l'Ethernet multigigabit IEEE 802.3ch, créant une demande pour des cartes rigides-flexibles qui réduisent le poids du faisceau de câbles de 30 %. Les pressions sur les coûts freinent l'adoption en dehors des modèles haut de gamme, mais les longs délais de qualification fidélisent les fournisseurs une fois les gains de conception obtenus.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rareté des Formulations de Résines Ultra-Faibles Dk/Df | -1.40% | Mondial, avec des pénuries aiguës en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Défis de Rendement dans le Laminage Séquentiel des Empilements HDI | -1.10% | Asie-Pacifique (Taïwan, Chine, Corée du Sud), Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse des Prix du Feuillard de Cuivre Comprimant les Marges des Circuits Imprimés | -0.90% | Mondial | Court terme (≤ 2 ans) |

| Main-d'Œuvre Qualifiée Limitée pour le Traitement des Matériaux RF | -0.70% | Amérique du Nord, Europe, certaines installations en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rareté des Formulations de Résines Ultra-Faibles Dk/Df

La production d'oxyde de polyphénylène et de polymère à cristaux liquides est concentrée chez quelques grands groupes chimiques fonctionnant à plus de 90 % de leur capacité, laissant peu de marge pour les poussées liées à l'IA. Les besoins en capital dépassent 200 millions USD pour une installation de 5 ktpa, décourageant les nouveaux entrants. Les fournisseurs de stratifiés ont recours à des formules hybrides époxy-céramique qui abaissent marginalement le Dk mais augmentent le CTE, compliquant les tests de fiabilité automobile. Les pénuries ont prolongé les délais de livraison des stratifiés et tempéré la croissance du marché des circuits imprimés haute vitesse et faibles pertes en Amérique du Nord et en Europe.

Défis de Rendement dans le Laminage Séquentiel des Empilements HDI

Les cartes de plus de 20 couches voient leurs rendements chuter en dessous de 80 % car les couches internes subissent plusieurs cycles de presse. AT&S a porté les rendements des substrats de circuits intégrés à 82 % fin 2025, mais les coûts de rebut pour les panneaux ultra-haute vitesse dépassent encore 500 USD par feuille. Les petites entreprises quittent le segment, poussant les clients vers des géants intégrés verticalement capables d'amortir les ajustements de processus, freinant ainsi la diversité concurrentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Circuit Imprimé : le Rigide-Flexible Progresse grâce à la Demande de Miniaturisation

Les cartes rigides multicouches ont généré la plus grande part des revenus du marché des circuits imprimés haute vitesse et faibles pertes en 2025. Les fonds de panier informatiques, les routeurs de télécommunications et les variateurs industriels privilégient leurs facteurs de forme plats et leurs économies de processus éprouvées. Le segment maintiendra une croissance incrémentale à mesure que les systèmes PCIe 6.0 et 7.0 se répandront. Les formats rigides-flexibles, cependant, affichent la dynamique la plus forte. Les terminaux satellites, les appareils grand public pliables et les dispositifs médicaux portables nécessitent des cartes qui se plient selon trois axes sans compromettre l'impédance. Le programme de chasseur de nouvelle génération de Lockheed Martin triplera les assemblages rigides-flexibles par cellule, soulignant l'adoption dans les applications aérospatiales.

L'expansion des rigides-flexibles est aidée par des avancées de processus telles que les microvias empilés percés au laser et les composants passifs intégrés qui réduisent les rayons de courbure à moins de 1 mm. Les prototypes de Nippon Mektron dépassant 12 couches tout en respectant des diamètres de vias inférieurs à 50 µm signalent une maturité des rendements. Pourtant, une prime de coût de 2 à 3 fois limite la pénétration aux références haut de gamme. À mesure que les équipements s'amortissent et que les rendements augmentent, le rigide-flexible pourrait éroder la part du rigide dans l'électronique grand public à fort volume au-delà de 2028.

Par Matériau : le Polymère à Cristaux Liquides en Forte Hausse pour les Antennes à Ondes Millimétriques

Les mélanges époxy modifié/PPE/PPO ont conservé la part de revenus la plus élevée en 2025, servant les voies numériques jusqu'à 25 Gbps. Les matériaux s'intègrent facilement aux processus FR-4 et se durcissent selon des profils standard, maintenant le coût total bas. Les substrats en polymère à cristaux liquides, cependant, affichent une croissance à deux chiffres à mesure que les radios à ondes millimétriques et les réseaux phasés satellites se répandent. L'absorption d'humidité de 0,04 % du polymère à cristaux liquides et son CTE inférieur à 17 ppm/°C maintiennent l'alignement des couches à travers les variations thermiques orbitales. Le succès commercial du Rogers RO3003G2 auprès des équipementiers d'antennes de stations de base illustre ce changement.

Les stratifiés à base de fluoropolymère comme le PTFE préservent des pertes inférieures à 0,3 dB par pouce à 40 GHz, les ancrant dans les radars de défense et les charges utiles aérospatiales, bien que leur prix élevé restreigne leur utilisation dans les télécommunications grand public. Les cartes chargées de céramique comblent l'écart, équilibrant les pertes RF et la stabilité mécanique pour le radar automobile et les amplificateurs de puissance. À mesure que les hyperscalers spécifient des vitesses de voie plus élevées, davantage de charges de travail numériques migrent vers des lignes d'époxy modifié de nouvelle génération telles que l'Isola Astra MT77, qui offre des pertes d'insertion inférieures à 1,2 dB par pouce à 56 GHz tout en conservant des flux de processus standard.

Par Secteur d'Utilisation Final : les Télécommunications en Forte Hausse avec la 5G Autonome

Sur le marché des circuits imprimés haute vitesse et faibles pertes, l'informatique et les centres de données ont ancré la demande en 2025 à 43,61 %, portés par les baies riches en GPU et les nœuds d'inférence en périphérie. Les télécommunications progressent le plus rapidement, portées par les déploiements de petites cellules de la version 18 et les liaisons Ethernet à 1,6 Tbps. Ericsson a expédié 28 % de radios supplémentaires d'une année sur l'autre en 2025, avec des unités à ondes millimétriques représentant 18 % du mix.

Les applications automobiles croissent régulièrement à mesure que les équipementiers pivotent vers des réseaux de contrôle zonaux et le radar à 79 GHz. La défense maintient une demande fiable à faible volume, soutenue par des mandats d'approvisionnement national tels que le DFARS 252.225-7009. Les niches médicales, de test et de mesure, et de diffusion complètent la consommation, bénéficiant de l'adoption de la télésanté et de la migration vers la radio définie par logiciel.

Par Niveau de Performance : le Numérique Ultra-Haute Vitesse s'Accélère

Les cartes numériques haute vitesse 10-25 Gbps restent les chevaux de bataille des serveurs d'entreprise, des réseaux de stockage et des routeurs 100 GbE. Pourtant, les cartes numériques ultra-haute vitesse supérieures à 25 Gbps dépassent la croissance héritée, avec un CAGR de 10,88 %, soutenues par l'adoption du PCIe 6.0/7.0 dans les clusters d'IA. Les marges de bruit plus étroites de la signalisation PAM-4 poussent les concepteurs vers des fenêtres d'impédance de paires différentielles de ±5 % et des talons de vias inférieurs à 10 mils. Les suites de simulation intègrent des optimiseurs d'apprentissage automatique, mais les solveurs en ondes complètes restent gourmands en calcul, amenant les équipementiers à les appliquer sélectivement sur les réseaux critiques.

Les cartes radiofréquences sous 6 GHz maintiennent une demande régulière à mesure que les opérateurs densifient les macros 4G et 5G. Les cartes à ondes millimétriques et satellites, bien que représentant la plus petite tranche, enregistrent la croissance des revenus la plus rapide en raison des constellations en orbite basse. La spécification du terminal de deuxième génération de SpaceX illustre le pivot vers les substrats en polymère à cristaux liquides pour les réseaux à orientation de faisceau.

Analyse Géographique

Le marché des circuits imprimés haute vitesse et faibles pertes en Asie-Pacifique a dominé les revenus à 53,87 % en 2025, porté par des chaînes d'approvisionnement intégrées englobant la résine, le stratifié et la fabrication de cartes. Unimicron et Nan Ya PCB de Taïwan coordonnent étroitement avec TSMC et les maisons OSAT, raccourcissant les cycles de prototypage. Le programme de subventions de 15 milliards CNY (2,1 milliards USD) de la Chine accélère les lignes de stratifiés à ultra-faibles pertes, ciblant la substitution des importations. Les géants de la Corée du Sud étendent leur capacité de substrats de circuits intégrés à Busan pour soutenir les unités de puces et d'affichage captives. Les fournisseurs japonais mènent encore les chimies des fluoropolymères et des polymères à cristaux liquides mais font face à la concurrence des prix des nouveaux entrants chinois.

L'Amérique du Nord a contribué à 22 % des ventes de 2025, portée par l'expansion des centres de données hyperscale et les programmes de compensation de défense. La loi CHIPS and Science Act a accordé 285 millions USD en 2025 pour des lignes de circuits imprimés en Arizona et au Texas. TTM Technologies investit 150 millions USD pour équiper son usine de Syracuse de presses séquentielles à 30 couches. Le Canada dessert les niches automobiles et de télécommunications depuis l'Ontario et le Québec, tandis que les maquiladoras mexicaines attirent les fabricants de cartes asiatiques cherchant une capacité de proximité pour les clients américains.

L'Europe détenait environ 15 % de part, avec AT&S basée en Autriche développant Leoben pour les substrats de circuits intégrés et les équipementiers automobiles allemands stimulant la demande de radar. La loi européenne sur les puces réserve 3,3 milliards EUR (3,6 milliards USD) pour l'emballage avancé, mais des coûts d'énergie et de main-d'œuvre plus élevés freinent la compétitivité. Le Brésil mène la tranche inférieure à 5 % de l'Amérique du Sud, fournissant des équipements de télécommunications mais restant dépendant des stratifiés importés.

Paysage Concurrentiel

Les 10 premiers fournisseurs de stratifiés du marché des circuits imprimés haute vitesse et faibles pertes captent environ 60 % des revenus mondiaux, tandis que les 20 premiers fabricants de cartes détiennent environ 45 % du volume. Les acteurs intégrés verticalement réduisent les risques en possédant la résine, le feuillard de cuivre et le laminage sous presse. L'acquisition par Shengyi d'une ligne PPO en 2025 a réduit les coûts des matières premières de 12 % et raccourci les délais de livraison de trois semaines. Rogers a agrandi son installation de polymère à cristaux liquides en Arizona de 40 000 pieds carrés en janvier 2026 pour servir les clients 5G et satellites. Isola et Taiwan Union Technology co-développent des époxy modifiés compatibles PCIe 7.0 prévus pour le troisième trimestre 2026.

Les espaces blancs se trouvent dans les substrats d'optique co-packagée, où seule une poignée d'ateliers peut intégrer des guides d'ondes et dissiper 500 W/in². Les challengers chinois Kingboard et Nanya Plastics sous-cotent les acteurs établis dans les cartes inférieures à 25 Gbps, mais l'aérospatiale et la défense restent verrouillées aux sources japonaises et américaines en raison des obstacles à la qualification. La conception de cartes assistée par IA et la fabrication additive ouvrent des portes pour des prototypes de niche, mais l'économie des grands volumes favorise encore les grandes empreintes équipées d'imagerie directe laser et de désmearage au plasma. La norme IPC-6012DS Classe 3/A est devenue incontournable pour les appels d'offres de télécommunications, augmentant les coûts de conformité pour les nouveaux entrants tardifs.

Leaders du Secteur des Circuits Imprimés Haute Vitesse et Faibles Pertes

Rogers Corporation

Isola Group

Panasonic Holdings Corporation

Taiwan Union Technology Corporation (TUC)

ITEQ Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Rogers Corporation a achevé une expansion de 120 millions USD à Chandler, Arizona, ajoutant une capacité de stratifiés en polymère à cristaux liquides pour les cartes 5G à ondes millimétriques et satellites.

- Décembre 2025 : Isola Group et Taiwan Union Technology ont formé un programme conjoint pour lancer des stratifiés en époxy modifié optimisés pour le PCIe 7.0 d'ici le troisième trimestre 2026.

- Novembre 2025 : Unimicron a engagé 8 milliards TWD (256 millions USD) pour une nouvelle usine de substrats de circuits intégrés à Taoyuan, Taïwan, avec une production annuelle de 1,2 million m² prévue pour le premier trimestre 2027.

- Octobre 2025 : DuPont a introduit le stratifié Pyralux TK pour les circuits rigides-flexibles, avec un Df de 0,0025 à 10 GHz et un Dk de 3,2.

Portée du Rapport Mondial sur le Marché des Circuits Imprimés Haute Vitesse et Faibles Pertes

Le rapport sur le marché des circuits imprimés haute vitesse et faibles pertes est segmenté par type (rigide multicouche, interconnexion haute densité, rigide-flexible, autres types), type de matériau (à base de fluoropolymère, mélanges époxy modifié/PPE/PPO, stratifiés chargés de céramique, polymère à cristaux liquides, autres substrats avancés), niveau de performance (numérique haute vitesse 10-25 Gbps, numérique ultra-haute vitesse supérieur à 25 Gbps, radiofréquence sous 6 GHz, ondes millimétriques et satellite supérieur à 24 GHz), secteur d'utilisation final (informatique et centres de données, télécommunications et 5G, automobile et véhicule électrique, aérospatiale et défense, santé/médical, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Rigide Multicouche |

| Interconnexion Haute Densité (HDI) |

| Rigide-Flexible |

| Autres Types de Circuits Imprimés |

| À Base de Fluoropolymère (PTFE) |

| Mélanges Époxy Modifié/PPE/PPO |

| Stratifiés Chargés de Céramique |

| Polymère à Cristaux Liquides (LCP) |

| Autres Substrats Avancés |

| Numérique Haute Vitesse (HSD 10-25 Gbps) |

| Numérique Ultra-Haute Vitesse (Supérieur à 25 Gbps) |

| Radiofréquence (RF) - Bande Basse/Moyenne (Sous 6 GHz) |

| Ondes Millimétriques et Satellite (Supérieur à 24 GHz) |

| Informatique et Centres de Données |

| Télécommunications et 5G |

| Automobile et Véhicule Électrique |

| Aérospatiale et Défense |

| Santé / Médical |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Taïwan | |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Type de Circuit Imprimé | Rigide Multicouche | |

| Interconnexion Haute Densité (HDI) | ||

| Rigide-Flexible | ||

| Autres Types de Circuits Imprimés | ||

| Par Type de Matériau | À Base de Fluoropolymère (PTFE) | |

| Mélanges Époxy Modifié/PPE/PPO | ||

| Stratifiés Chargés de Céramique | ||

| Polymère à Cristaux Liquides (LCP) | ||

| Autres Substrats Avancés | ||

| Par Niveau de Performance | Numérique Haute Vitesse (HSD 10-25 Gbps) | |

| Numérique Ultra-Haute Vitesse (Supérieur à 25 Gbps) | ||

| Radiofréquence (RF) - Bande Basse/Moyenne (Sous 6 GHz) | ||

| Ondes Millimétriques et Satellite (Supérieur à 24 GHz) | ||

| Par Secteur d'Utilisation Final | Informatique et Centres de Données | |

| Télécommunications et 5G | ||

| Automobile et Véhicule Électrique | ||

| Aérospatiale et Défense | ||

| Santé / Médical | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des circuits imprimés haute vitesse et faibles pertes ?

Le marché est évalué à 7,8 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu d'afficher un CAGR de 10,41 % et d'atteindre 12,80 milliards USD d'ici 2031.

Quelle région représente la plus grande part des revenus ?

L'Asie-Pacifique était en tête avec 53,87 % des revenus mondiaux en 2025.

Quel type de carte connaît la croissance la plus rapide ?

Les constructions rigides-flexibles devraient croître à un CAGR de 11,27 % jusqu'en 2031.

Quel matériau affiche la plus forte croissance future ?

Les substrats en polymère à cristaux liquides devraient progresser à un CAGR de 11,59 % en raison de la demande en ondes millimétriques et satellites.

Quel secteur d'utilisation final se développera le plus rapidement ?

Les télécommunications et l'infrastructure 5G devraient croître à un CAGR de 11,78 % avec le déploiement des réseaux de la version 18.

Dernière mise à jour de la page le: