Taille et part du marché des circuits imprimés pour infrastructure 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.31 Milliards de dollars |

| Taille du Marché (2031) | 21.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits imprimés pour infrastructure 5G par Mordor Intelligence

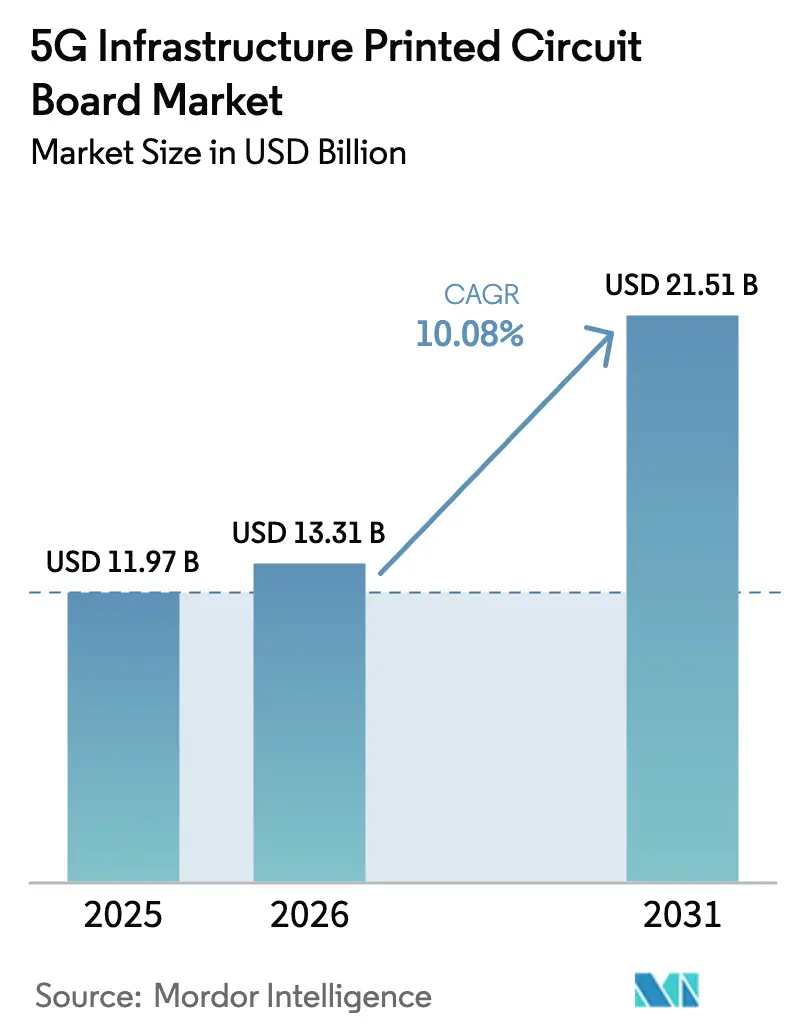

La taille du marché des circuits imprimés pour infrastructure 5G est projetée à 11,97 milliards USD en 2025, 13,31 milliards USD en 2026, et devrait atteindre 21,51 milliards USD d'ici 2031, avec un CAGR de 10,08 % de 2026 à 2031. Le déploiement régulier des réseaux publics, la désagrégation Open RAN et la diversification des achats de défense constituent les trois forces structurelles qui alimentent cette expansion. Les équipementiers effectuent des réservations de capacité en double pour se prémunir contre les pénuries de résines, ce qui maintient le taux d'utilisation des usines au-dessus de 80 % même lors des trimestres saisonnièrement faibles. Les architectures radio à système en boîtier compriment les chaînes d'approvisionnement, récompensant les fabricants capables de regrouper les lignes de substrat et d'assemblage. Enfin, les programmes de relocalisation défensive aux États-Unis et en Europe font basculer une part modeste de la demande vers des fournisseurs non asiatiques, même si l'Asie-Pacifique conserve ses avantages en termes de coûts et d'échelle.

Principaux enseignements du rapport

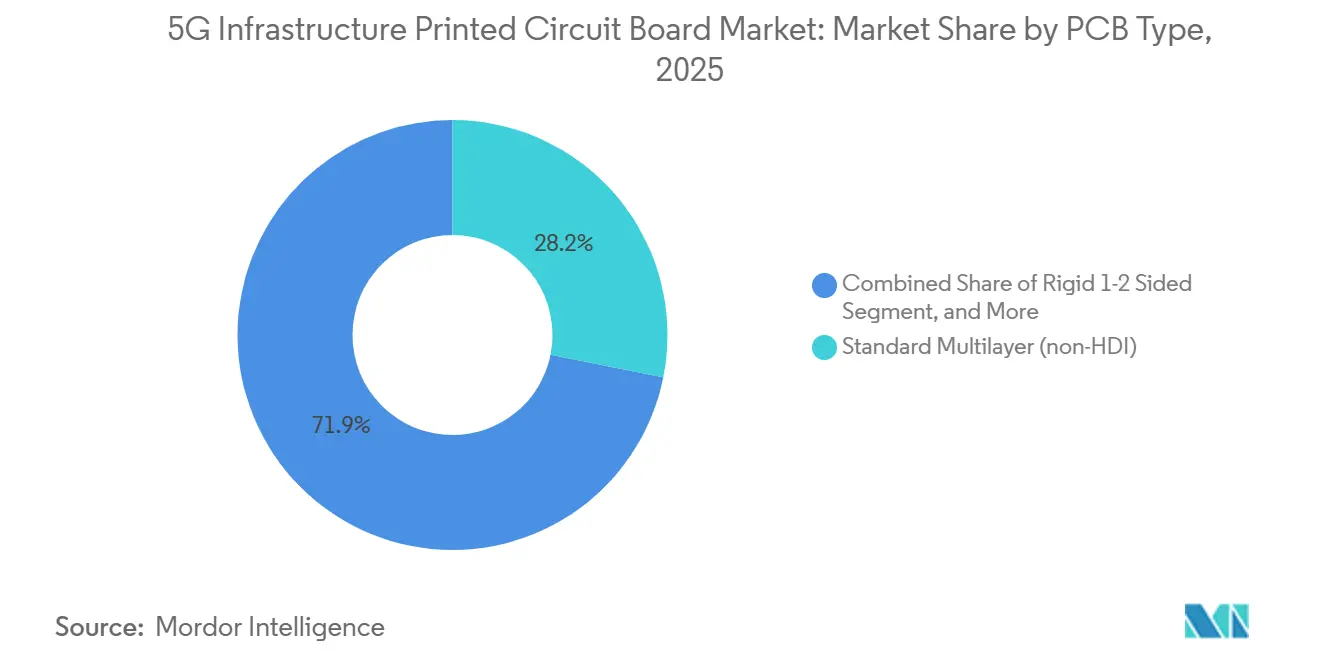

- Par type de circuit imprimé, les circuits flexibles ont enregistré la croissance la plus rapide avec un CAGR de 12,80 % jusqu'en 2031, tandis que les cartes multicouches standard ont conservé 28,15 % de la part de marché des circuits imprimés pour infrastructure 5G en 2025.

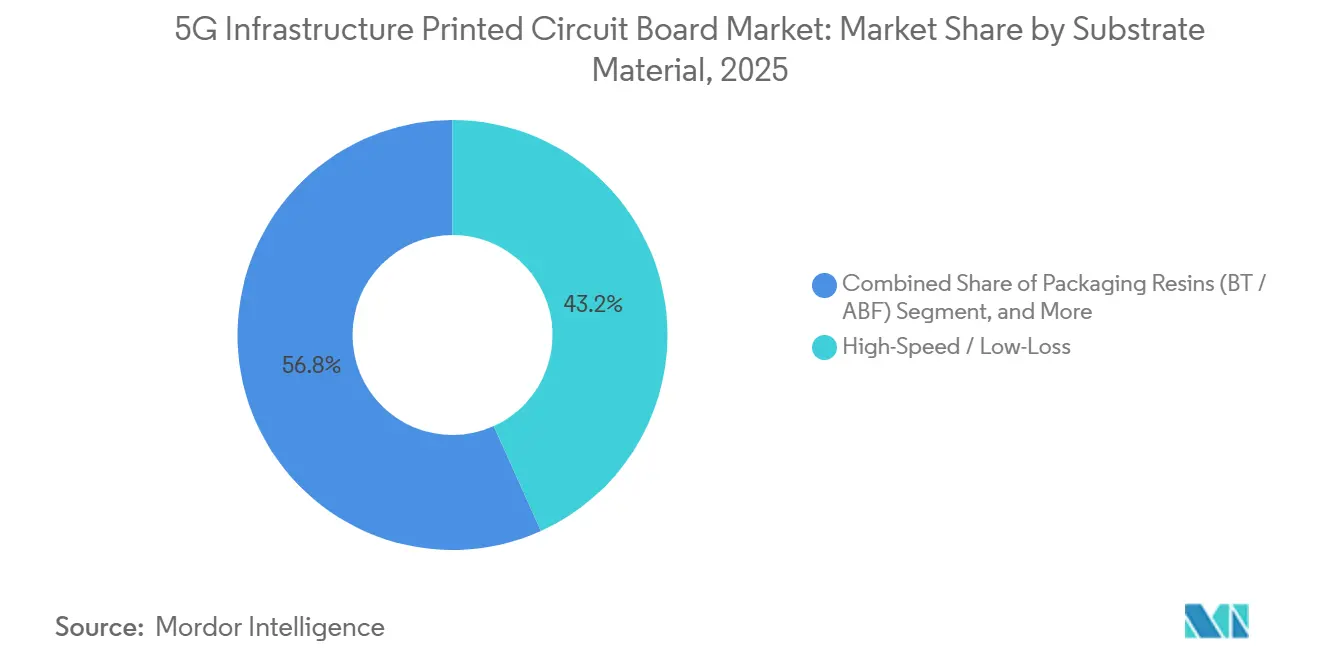

- Par matériau de substrat, les stratifiés haute vitesse et faibles pertes représentaient 43,24 % de la taille du marché des circuits imprimés pour infrastructure 5G en 2025, et les substrats en polyimide devraient se développer à un CAGR de 11,40 % jusqu'en 2031.

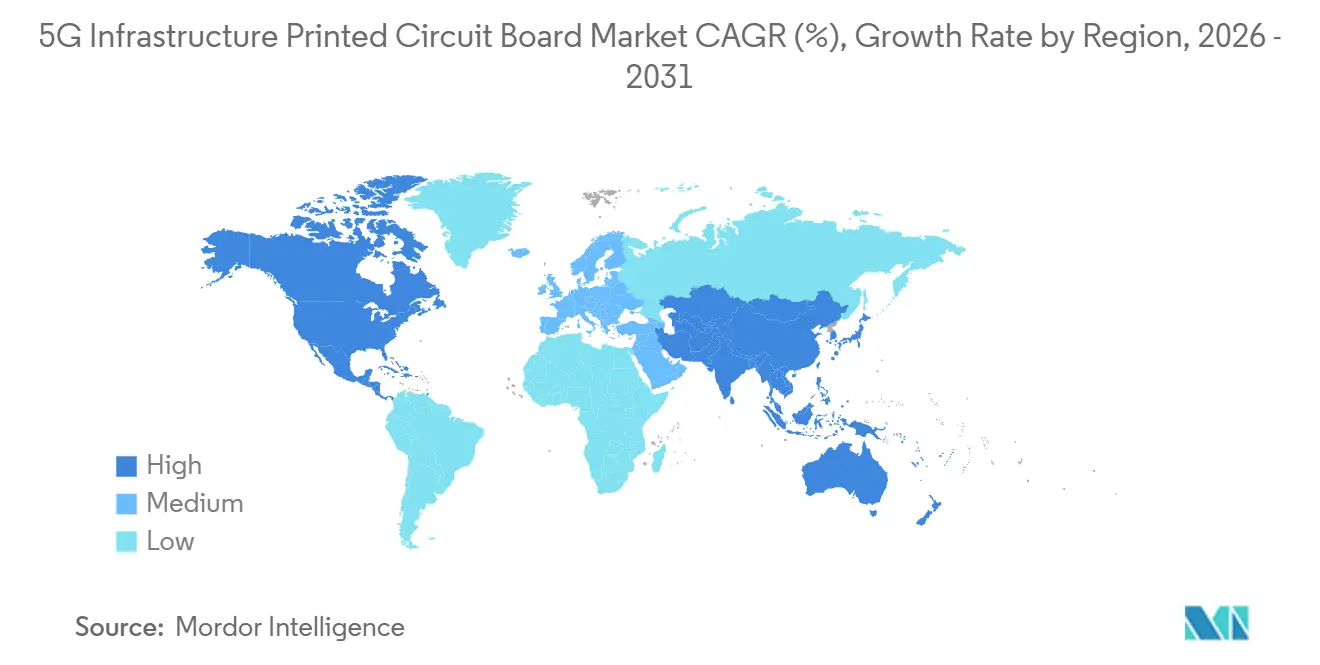

- Par géographie, l'Asie-Pacifique a capté 88,10 % de la part de marché des circuits imprimés pour infrastructure 5G en 2025 et est positionnée pour croître à un CAGR de 10,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des circuits imprimés pour infrastructure 5G

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectifs de déploiement 5G pilotés par les gouvernements | +2.3% | Mondial, pic en Chine, Inde, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Densification des antennes MIMO massif | +2.1% | Cœur Asie-Pacifique, grappes métropolitaines en Amérique du Nord | Court terme (≤ 2 ans) |

| Standardisation du matériel Open RAN | +1.6% | Amérique du Nord, Europe, Inde | Moyen terme (2 à 4 ans) |

| Migration vers le cloud télécom | +1.4% | Mondial, concentré dans les centres de données d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Achats de défense pour les réseaux tactiques 5G | +0.9% | États-Unis, Union européenne, Australie | Long terme (≥ 4 ans) |

| Matériaux à très faibles pertes pour les ondes millimétriques | +1.2% | Asie-Pacifique, couloirs urbains d'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Objectifs de déploiement 5G pilotés par les gouvernements

Les enchères nationales de spectre et les mandats d'infrastructure compriment les délais de projet, poussant les équipementiers à réserver la capacité de circuits imprimés 12 à 18 mois avant les normes historiques. La Chine avait déployé plus de 3,68 millions de stations de base fin 2024, représentant plus de 60 % de la base installée mondiale. L'Inde s'est fixé un objectif de 500 000 stations de base d'ici 2027 dans le cadre de son plan de spectre 2024. Le plan d'action 2025 de l'Union européenne conditionne les financements au contenu local, incitant les fabricants allemands, français et néerlandais à ajouter des lignes HDI malgré des coûts de main-d'œuvre plus élevés. Ces politiques créent une demande irrégulière qui profite aux usines disposant d'une planification flexible et d'un stock de résines disponible.

La densification des antennes MIMO massif stimule la demande de circuits imprimés HDI

Les réseaux d'antennes de 64 à 256 éléments nécessitent des cartes dépassant 20 couches et des densités de vias supérieures à 150 par centimètre carré, des spécifications réalisables uniquement avec des procédés HDI. La radio intégrée à antenne 2025 d'Ericsson utilise des vias borgnes et enterrés pour minimiser les pertes au-dessus de 3,5 gigahertz.[1]Source : Telefonaktiebolaget LM Ericsson, « Rapport annuel 2025 », ericsson.com Nokia a adopté l'HDI toutes couches pour raccourcir les longueurs de piste dans son portefeuille 2025.[2]Source : Nokia Corporation, « Présentation aux investisseurs T1 2025 », nokia.com Les prix de vente moyens des circuits imprimés d'antenne ont augmenté de 15 % à 20 % par rapport aux niveaux de référence de 2023, augmentant le chiffre d'affaires par pouce carré pour les fabricants ayant investi dans le perçage laser.

Standardisation du matériel Open RAN chez les opérateurs

L'interface E2 2024 de l'Alliance O-RAN crée une interopérabilité entre les unités radio multi-fournisseurs et les contrôleurs de bande de base, ouvrant des opportunités d'approvisionnement pour les fabricants de circuits imprimés de niveau intermédiaire. Dish Network s'est approvisionné en circuits imprimés radio auprès de fabricants régionaux lors de son déploiement aux États-Unis, achevé en 2025. Vodafone a réservé 30 % de ses dépenses 2025 en unités radio aux fournisseurs Open RAN, signalant un basculement permanent vers des achats modulaires. La standardisation réduit les coûts de changement de fournisseur, permettant aux opérateurs de négocier des délais plus courts et des conditions de flexibilité de volume.

La migration vers le cloud télécom nécessite des cartes de fond de panier haute vitesse

Les charges de travail RAN et cœur virtualisées sur des serveurs commerciaux nécessitent des fonds de panier supportant des vitesses de voie de 100 Gbps, stimulant la demande de diélectriques à faibles pertes avec des facteurs de dissipation inférieurs à 0,003 à 10 gigahertz. Le déploiement informatique en périphérie 2025 d'AT&T repose sur des fonds de panier PCIe Gen 5. Verizon prévoit que 40 % du traitement RAN migrera vers une infrastructure virtuelle d'ici 2028. Cette convergence des conceptions télécom et centre de données permet aux fabricants ayant une expérience hyperscale de remporter des contrats 5G.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en résine de stratifié haute vitesse | -1.1% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Installation de lignes HDI à forte intensité capitalistique pour les fabricants de circuits imprimés traditionnels | -0.8% | Amérique du Nord, Europe, Asie-Pacifique secondaire | Moyen terme (2 à 4 ans) |

| Contrôles à l'exportation sur les substrats CI avancés | -0.6% | Chine, Russie, marchés émergents sélectionnés | Long terme (≥ 4 ans) |

| Problèmes de fiabilité dans l'intégration des circuits imprimés d'antenne active 5G | -0.5% | Mondial, marchés en déploiement précoce | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en résine de stratifié haute vitesse

Les résines époxy modifiées et PTFE proviennent d'une base de fournisseurs restreinte au Japon et en Corée du Sud. La force majeure déclarée par Panasonic fin 2024 dans son usine d'Osaka a contraint l'approvisionnement en résine à faibles pertes pendant plusieurs mois. Rogers Corporation a averti lors de son appel du T3 2025 que l'allocation restait tendue malgré les programmes d'achat anticipé. La double source d'approvisionnement ajoute des cycles de qualification de 12 mois, plafonnant la production HDI à environ 10 % de croissance annuelle face à une demande 5G qui augmente plus rapidement.

Installation de lignes HDI à forte intensité capitalistique pour les fabricants de circuits imprimés traditionnels

Les ensembles de perçage laser, de laminage séquentiel et d'inspection optique automatisée coûtent entre 15 millions USD et 25 millions USD par ligne. TTM a investi 40 millions USD dans la capacité HDI en Asie-Pacifique en 2024, mais a déclaré un taux d'utilisation inférieur à 70 % dans son rapport annuel. Les petites usines nord-américaines et européennes font face à des coûts de financement plus élevés, les poussant vers des travaux à contrat à faible marge ou vers des sorties du marché. L'obstacle capitalistique consolide l'offre, faisant de l'échelle la principale barrière à l'entrée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de circuit imprimé : les circuits flexibles prennent de l'élan

Les circuits flexibles se développent à un CAGR de 12,80 % jusqu'en 2031, reflétant la préférence des concepteurs d'antennes pour des interconnexions plus légères et flexibles qui résistent aux vibrations des tours et aux cycles thermiques. Les cartes multicouches standard contrôlaient encore 28,15 % du chiffre d'affaires 2025, soutenant les unités de bande de base où la rigidité supporte les dissipateurs thermiques. Les cartes à interconnexion haute densité gagnent des parts dans les modules frontaux, avec des conceptions via-in-pad poussant les densités de composants au-delà de 200 pièces par pouce carré. Les cartes rigides 1-2 faces restent des éléments fixes dans la distribution d'énergie, bien que leur contribution diminue à mesure que les sous-systèmes se consolident. Le basculement plus large vers le flex devrait ajouter quatre points de pourcentage à la taille du marché des circuits imprimés pour infrastructure 5G pour cette catégorie d'ici 2031.

Le marché des circuits imprimés pour infrastructure 5G récompense les usines qui combinent l'HDI toutes couches avec le traitement flex rouleau à rouleau. Les équipementiers d'antennes rapportent une réduction de poids de 15 % lors du remplacement des noyaux rigides par des queues flexibles, permettant des charges de tour plus légères et une installation plus rapide. Les substrats CI, suivis séparément, croissent à un CAGR de 10,50 % à mesure que les boîtiers à puce retournée se multiplient. Les solutions rigide-flex occupent une niche dans les têtes radio compactes qui nécessitent à la fois une stabilité mécanique près des connecteurs et une flexibilité autour des boîtiers courbés. Les options à noyau métallique et céramique, bien qu'inférieures à 5 % du chiffre d'affaires, restent indispensables lorsque la chaleur de l'amplificateur dépasse 100 watts.

Par matériau de substrat : les stratifiés haute vitesse en tête, le polyimide surpasse

Les stratifiés haute vitesse et faibles pertes représentaient 43,24 % du chiffre d'affaires 2025 du marché des circuits imprimés pour infrastructure 5G, portés par la volonté des opérateurs de payer des primes de 20 % à 30 % pour les performances en ondes millimétriques. Le polyimide est le matériau à la croissance la plus rapide avec un CAGR de 11,40 %, offrant une stabilité dimensionnelle de -40 °C à +85 °C dans les assemblages d'antennes flexibles. L'époxy verre FR-4 est encore répandu dans les cartes de bande de base et de transport en dessous de 6 GHz, mais sa part s'érode à mesure que les fonctions migrent vers des fréquences plus élevées. Les résines d'encapsulation telles que la bismaléimide-triazine sous-tendent les substrats CI qui alimentent les derniers ASIC de bande de base.

Le marché des circuits imprimés pour infrastructure 5G repose sur un contrôle strict de la constante diélectrique, faisant des grades haute fréquence IPC-4101 des exigences d'approvisionnement de référence.[3]Source : IPC, « Spécification IPC-4101 pour les stratifiés haute fréquence », ipc.org Les stratifiés Rogers RO4000 et Isola Astra MT77 remportent des conceptions dans les panneaux d'antenne à 28 GHz.[4]Source : Isola Group, « Fiche technique du produit Astra MT77 », isola-group.com L'essor du polyimide souligne le compromis entre flexibilité et performance diélectrique, un équilibre que les fournisseurs de stratifiés optimisent désormais en ajustant la composition des charges.

Analyse géographique

L'Asie-Pacifique a généré 88,10 % du chiffre d'affaires du marché des circuits imprimés pour infrastructure 5G en 2025 et devrait croître à un CAGR de 10,12 % jusqu'en 2031. Les ajouts de plus d'un million de stations de base en Chine en 2024 ont créé une demande captive pour Shennan Circuits et Kinwong, qui ont chacun étendu leurs lignes HDI en 2025. Unimicron et Tripod de Taïwan tirent parti de leur proximité avec les usines de semi-conducteurs avancés pour offrir des délais de livraison de quatre semaines. Samsung Electro-Mechanics de Corée du Sud poursuit l'intégration verticale, associant la fabrication de substrats à l'assemblage de modules pour réaliser des économies de coûts et accélérer les cycles de produits.

Sur le marché des circuits imprimés pour infrastructure 5G, l'Amérique du Nord détenait une part à un chiffre moyen en 2025, freinée par les coûts de main-d'œuvre et la capacité HDI limitée. La loi américaine CHIPS and Science Act réserve des subventions à la production nationale de circuits imprimés, et la coentreprise indienne planifiée de TTM à 150 millions USD illustre le pivot vers une expansion asiatique rentable associée à des normes de qualité occidentales. L'Europe se situe également en dessous de 5 % de part, mais bénéficie de subventions pour la diversification de la chaîne d'approvisionnement. AT&S investit 300 millions EUR (330 millions USD) dans la capacité HDI autrichienne pour remporter des contrats Open RAN et automobiles.

L'Amérique du Sud reste marginale, se concentrant sur l'assemblage plutôt que sur la fabrication. Les règles de contenu local du Brésil s'appliquent principalement aux équipements finaux, laissant les usines de circuits imprimés sous-dimensionnées pour les exigences 5G. Dans l'ensemble, la taille du marché des circuits imprimés pour infrastructure 5G continue de refléter la densité mondiale de déploiement des stations de base, renforçant la domination de l'Asie-Pacifique tout en permettant des gains de parts modestes pour les régions déployant des subventions de sécurité d'approvisionnement.

Paysage concurrentiel

Les dix premiers fournisseurs du marché des circuits imprimés pour infrastructure 5G ont capté environ 55 % à 60 % du chiffre d'affaires mondial en 2025, plaçant le secteur dans une concentration modérée. Samsung Electro-Mechanics et Ibiden regroupent la production de substrats avec l'assemblage de composants, extrayant des marges à plusieurs étapes. Les usines taïwanaises et chinoises étendent leurs lignes HDI plus rapidement que la demande, comprimant les délais de livraison mais pesant sur les prix de vente moyens. Les contrats Open RAN créent un nouveau volume d'appels d'offres que les petites boutiques peuvent poursuivre sans verrouillages propriétaires, tandis que les agences de défense aux États-Unis et en Europe financent des qualifications de deuxième source pour sécuriser l'approvisionnement stratégique.

Les perturbateurs émergents sur le marché des circuits imprimés pour infrastructure 5G comprennent AT&S Inde, qui tire parti des incitations liées à la production pour ajouter des lignes HDI optimisées pour les projets télécom nationaux. La différenciation technologique tourne autour de l'HDI toutes couches et des substrats à composants intégrés, qui réduisent tous deux l'épaisseur des cartes et améliorent les performances électriques. Les données de l'Organisation mondiale de la propriété intellectuelle montrent une hausse de 25 % des dépôts de brevets liés aux circuits imprimés entre 2023 et 2025, notamment en chimie de remplissage de vias et en procédés d'ablation laser. La conformité aux normes de fiabilité IPC-6012 Classe 3 est devenue une condition préalable pour les appels d'offres de niveau 1, élevant encore la barre qualité pour les nouveaux entrants.

Le pouvoir de fixation des prix est sous pression alors que les usines d'Asie-Pacifique poursuivent des économies d'échelle, mais les niches spécialisées telles que les stratifiés à très faibles pertes pour ondes millimétriques et la fiabilité de niveau défense maintiennent des marges plus fermes. Dans l'ensemble, le marché des circuits imprimés pour infrastructure 5G continue de récompenser l'intégration verticale, les ajouts rapides de capacité et la modularité pilotée par les normes.

Leaders du secteur des circuits imprimés pour infrastructure 5G

Nippon Mektron Ltd.

Unimicron Technology Corp.

Zhen Ding Technology Holding Ltd.

Tripod Technology Corp.

Austria Technologie & Systemtechnik AG (AT&S)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Unimicron Technology s'est engagée à investir 500 millions USD pour étendre la capacité HDI et de substrats CI sur son campus de Taoyuan, avec 12 machines de perçage laser supplémentaires et une inspection optique automatisée prévues pour la montée en puissance au T3 2026.

- Décembre 2025 : AT&S a obtenu un contrat pluriannuel de circuits imprimés Open RAN de 200 millions EUR (220 millions USD) avec un fournisseur européen de niveau 1, dédiant des lignes HDI autrichiennes pour répondre aux exigences de contenu local.

- Novembre 2025 : Samsung Electro-Mechanics a achevé une usine de substrats d'encapsulation au Vietnam capable de 500 000 m² par mois, dotée d'une lithographie pour des lignes inférieures à 25 µm.

- Octobre 2025 : TTM Technologies a formé une coentreprise de 150 millions USD à Bangalore pour construire une ligne de fabrication HDI destinée aux déploiements 5G nationaux et en Asie du Sud-Est.

Portée du rapport mondial sur le marché des circuits imprimés pour infrastructure 5G

Le rapport sur le marché des circuits imprimés pour infrastructure 5G est segmenté par type de circuit imprimé (multicouche standard, rigide 1-2 faces, HDI, circuits flexibles, substrats CI et rigide-flex), matériau de substrat (époxy verre, haute vitesse/faibles pertes, polyimide et résines d'encapsulation), matériaux de circuit imprimé (CCL et substrat d'encapsulation haute densité) et géographie (Amérique du Nord, Europe, Asie-Pacifique et Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Multicouche standard (non-HDI) |

| Rigide 1-2 faces |

| Interconnexion haute densité (HDI) |

| Circuits flexibles (FPC) |

| Substrats CI (substrats de boîtier) |

| Rigide-flex |

| Autres types de circuits imprimés |

| Époxy verre (FR-4) |

| Haute vitesse / Faibles pertes |

| Polyimide (PI) |

| Résines d'encapsulation (BT / ABF) |

| Autres matériaux de substrat |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Taïwan | |

| Japon | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type de circuit imprimé | Multicouche standard (non-HDI) | |

| Rigide 1-2 faces | ||

| Interconnexion haute densité (HDI) | ||

| Circuits flexibles (FPC) | ||

| Substrats CI (substrats de boîtier) | ||

| Rigide-flex | ||

| Autres types de circuits imprimés | ||

| Par matériau de substrat | Époxy verre (FR-4) | |

| Haute vitesse / Faibles pertes | ||

| Polyimide (PI) | ||

| Résines d'encapsulation (BT / ABF) | ||

| Autres matériaux de substrat | ||

| Par géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Taïwan | ||

| Japon | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des circuits imprimés pour infrastructure 5G ?

Le marché a généré 13,31 milliards USD en 2026 et devrait atteindre 21,51 milliards USD d'ici 2031.

Quel type de circuit imprimé connaît la croissance la plus rapide dans le matériel d'infrastructure 5G ?

Les circuits flexibles mènent la croissance avec un CAGR de 12,80 % jusqu'en 2031, les unités d'antenne privilégiant des interconnexions légères et flexibles.

Pourquoi les substrats d'encapsulation haute densité gagnent-ils des parts ?

Les radios à système en boîtier intègrent plusieurs fonctions sur un seul interposeur, poussant la demande de substrats avec des largeurs de ligne inférieures à 25 µm et entraînant un CAGR de 10,90 % pour cette classe de matériaux.

Quelle est la domination de l'Asie-Pacifique dans la production de circuits imprimés pour infrastructure 5G ?

L'Asie-Pacifique représente 88,10 % du chiffre d'affaires 2025 et devrait croître à un CAGR de 10,12 % grâce à la grande capacité HDI et de substrats CI en Chine, à Taïwan et en Corée du Sud.

Dernière mise à jour de la page le: