Taille et part du marché de l'immobilier de bureaux au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

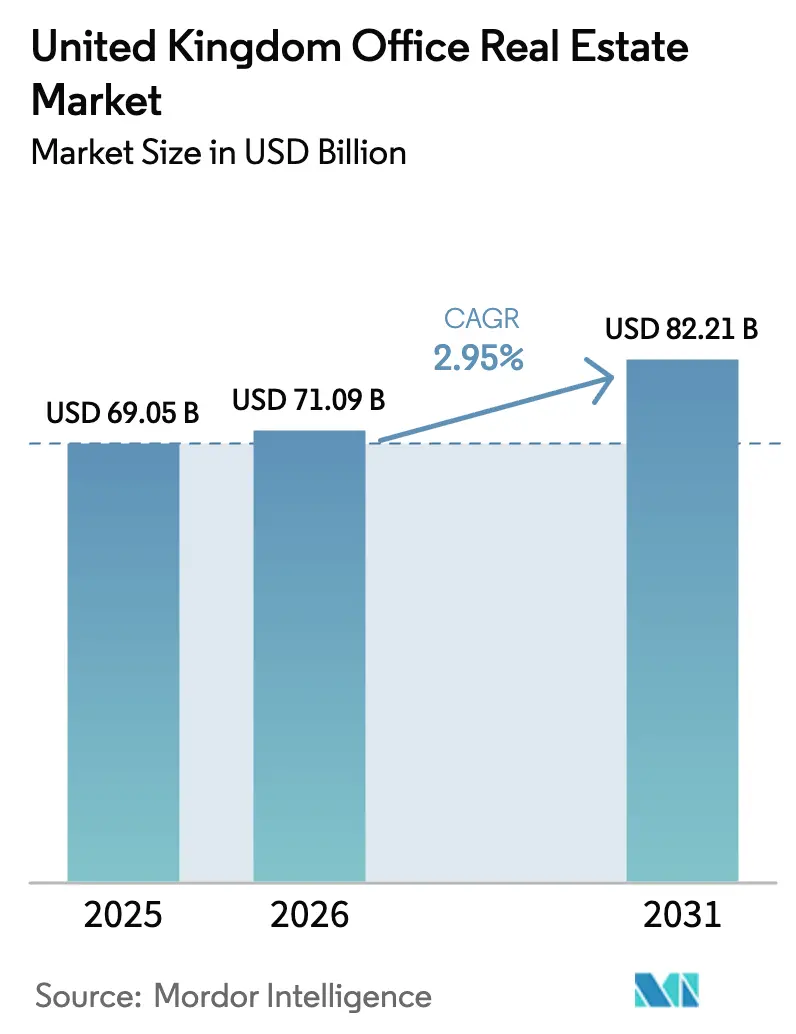

| Taille du marché de l'année de base (2025) | 69.05 Milliards de dollars |

| Taille du Marché (2026) | 71.09 Milliards de dollars |

| Taille du Marché (2031) | 82.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.95% CAGR |

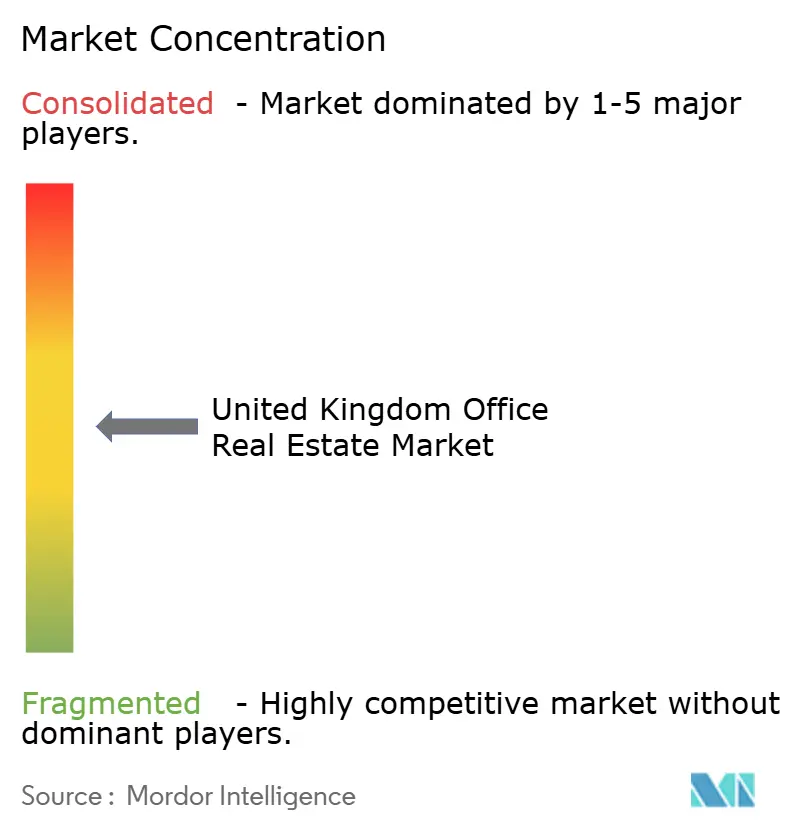

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier de bureaux au Royaume-Uni par Mordor Intelligence

La taille du marché de l'immobilier de bureaux au Royaume-Uni est estimée à 71,09 milliards USD en 2026, en progression par rapport à la valeur 2025 de 69,05 milliards USD, avec des projections pour 2031 s'établissant à 82,21 milliards USD, croissant à un TCAC de 2,95 % sur la période 2026-2031. La croissance est régulière plutôt que rapide, car le travail hybride s'est inscrit dans un schéma à long terme et les locataires se concentrent désormais sur des bureaux écoénergétiques à haute spécification. Une étude menée par l'Office for National Statistics a montré que 28 % des adultes actifs suivaient un calendrier hybride à l'automne 2024, avec un taux d'adoption le plus élevé chez les plus de 30 ans, les parents et le personnel professionnel[1]Tim Vizard, "Travail hybride en Grande-Bretagne, automne 2024," Office for National Statistics, ons.gov.uk. Ces chiffres soulignent la capacité du secteur à se développer même à mesure que les conditions économiques et les pratiques de travail évoluent.

Principaux enseignements du rapport

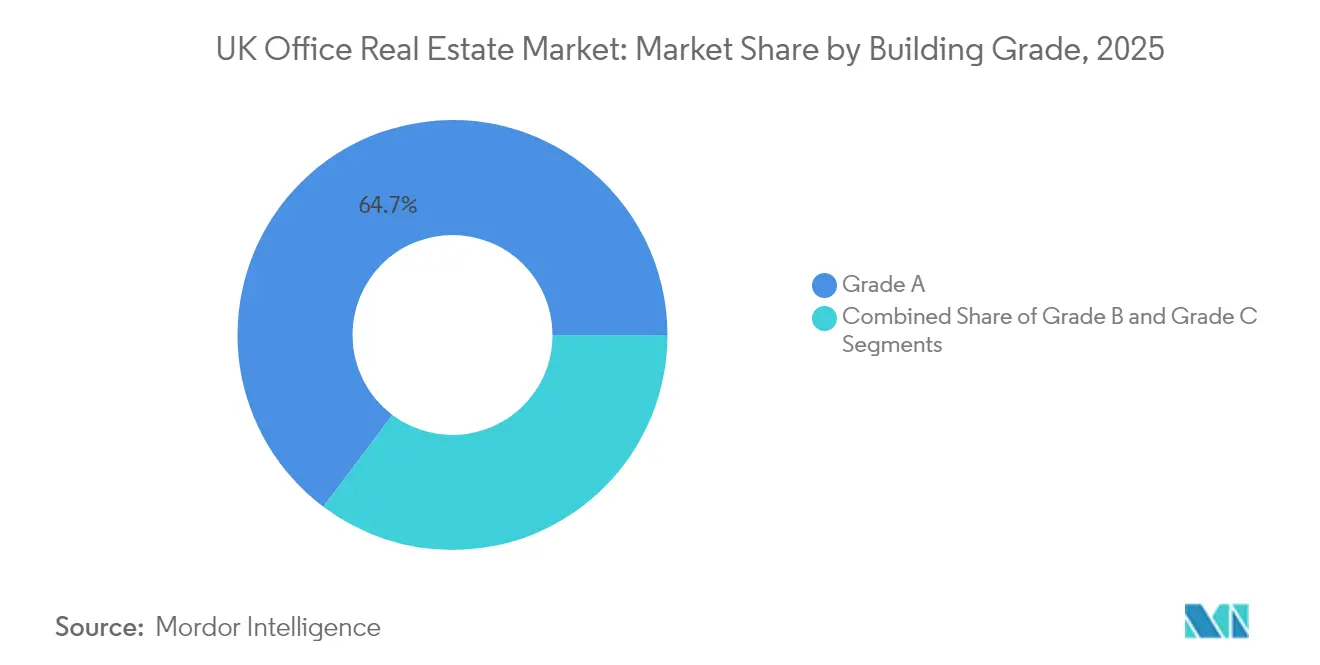

- Par classe d'immeuble, les actifs de Classe A ont représenté 64,74 % de la part du marché de l'immobilier de bureaux au Royaume-Uni en 2025, et ce segment devrait afficher un TCAC de 3,28 % jusqu'en 2031.

- Par type de transaction, les contrats de location ont représenté 67,65 % du marché de l'immobilier de bureaux au Royaume-Uni en 2025, tandis que les transactions de vente devraient progresser à un TCAC de 3,45 % jusqu'en 2031.

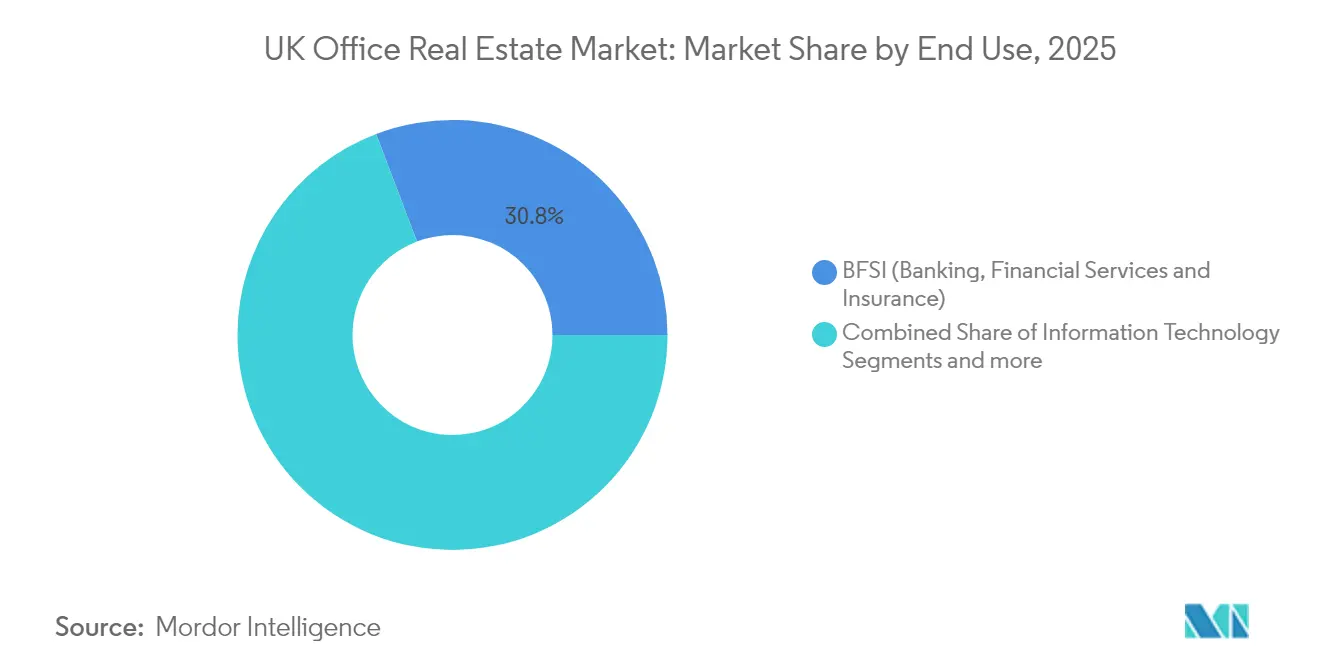

- Par utilisation finale, le segment BFSI (services bancaires, financiers et assurances) a détenu 30,78 % du marché de l'immobilier de bureaux au Royaume-Uni en 2025 ; le segment des technologies de l'information (TI et ITES) devrait se développer à un TCAC de 3,83 % jusqu'en 2031.

- Par pays, l'Angleterre a capturé 80,92 % du marché de l'immobilier de bureaux au Royaume-Uni en 2025, tandis que l'Écosse devrait connaître la croissance la plus rapide avec un TCAC de 4,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier de bureaux au Royaume-Uni

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande renouvelée d'espaces de haute qualité | +0.8% | Angleterre, Écosse, Pays de Galles | Moyen terme (2 à 4 ans) |

| Réglementations en matière de durabilité stimulant les actifs écoénergétiques | +0.6% | À l'échelle du Royaume-Uni | Long terme (≥ 4 ans) |

| Réaffectation adaptative ajoutant de l'offre | +0.4% | Angleterre, Écosse | Moyen terme (2 à 4 ans) |

| Expansion des espaces de travail flexibles | +0.5% | Angleterre, Écosse, Pays de Galles | Court terme (≤ 2 ans) |

| Croissance régionale soutenue par les investissements publics | +0.7% | Écosse, Pays de Galles, Irlande du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande renouvelée d'espaces de bureaux de haute qualité dans un environnement de travail hybride

Les journées de présence obligatoire au bureau ont incité les entreprises à investir dans des immeubles qui récompensent le déplacement. Une étude évaluée par des pairs publiée dans Nature a révélé que les arrangements hybrides réduisent le taux de rotation du personnel d'un tiers sans nuire à la productivité, avec les avantages les plus importants pour les non-cadres, les femmes et le personnel effectuant de longs trajets. Les données de l'Office for National Statistics confirment l'orientation vers les secteurs de la connaissance, où 42 % des salariés de l'information et de la communication et 42 % des travailleurs professionnels, scientifiques et techniques suivent désormais des modèles hybrides. Les personnes titulaires d'un diplôme universitaire sont 10 fois plus susceptibles de travailler de cette manière que celles sans qualifications, poussant les entreprises à considérer le bureau comme une plateforme de talents plutôt qu'un coût fixe. Les immeubles offrant une infrastructure numérique solide, des équipements de bien-être et des références ESG commandent donc des loyers premium.

Réglementations en matière de durabilité stimulant la demande d'immeubles écoénergétiques

Les normes minimales d'efficacité énergétique scindent le marché en deux. Au premier trimestre 2025, 466 000 certificats de performance énergétique ont été déposés en Angleterre et au Pays de Galles, et 84 % des nouvelles propriétés ont obtenu une note A ou B, soulignant le rythme de la transition. Des travaux académiques montrent que les bureaux « verts » certifiés se louent plus rapidement et se vendent à des prix plus élevés que les actifs non certifiés, les immeubles certifiés LEED bénéficiant de gains d'évaluation clairs. Des recherches établissent également un lien entre une meilleure divulgation de la durabilité, un meilleur revenu opérationnel et une valeur d'entreprise plus élevée, incitant les propriétaires à rénover plutôt qu'à accepter des décotes « brunes ».

Réaffectation adaptative des espaces commerciaux soutenant la croissance de l'offre de bureaux

La production de construction au quatrième trimestre 2024 n'a progressé que de 0,5 %, et les travaux d'entretien ont diminué, laissant un vide que les projets de rénovation peuvent combler. Des travaux académiques montrent que la réaffectation adaptative génère des empreintes de carbone incorporées plus faibles que les nouvelles constructions, tout en répondant aux besoins modernes des bureaux. Des programmes gouvernementaux tels que le fonds de régénération des centres-villes de 512 millions USD et le programme de logements de 307,2 millions USD soutiennent ces projets, tandis que les règles d'urbanisme mises à jour encouragent la conversion des friches industrielles.

Expansion des modèles d'espaces de travail flexibles dans les marchés émergents

Le travail hybride n'est plus un phénomène métropolitain. Le financement des zones d'investissement d'une valeur de 409,6 millions USD pour les corridors de croissance gallois aide les opérateurs à ajouter de la capacité au-delà de Londres. Des études en psychologie organisationnelle soulignent que les horaires hybrides améliorent la rétention sans nuire à la productivité, renforçant l'appétit des occupants pour des solutions évolutives. Les engagements en matière de transport de 19,97 milliards USD réduisent les temps de trajet et permettent aux entreprises de localiser leurs équipes de projet dans des pôles régionaux [3]Bibliothèque de la Chambre des communes, "Engagements de financement pour la connectivité des transports," Parlement du Royaume-Uni, hansard.parliament.uk.

Analyse de l'impact des freins à la croissance*

| Frein | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pressions sur les coûts affectant la viabilité du développement | −0.4% | Angleterre, Écosse, Pays de Galles | Court terme (≤ 2 ans) |

| Défis de conformité pour les actifs vieillissants | −0.3% | À l'échelle du Royaume-Uni | Moyen terme (2 à 4 ans) |

| Affaiblissement de la location dans le secteur public | −0.2% | À l'échelle du Royaume-Uni | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pressions sur les coûts affectant la viabilité du développement

L'inflation des coûts de main-d'œuvre et des matériaux, conjuguée à la hausse des coûts de financement, pousse le développement spéculatif à son niveau le plus bas depuis 13 ans, ne laissant que 1,5 million de pieds carrés en construction dans les villes régionales. Les promoteurs exigent désormais des prélocations plus importantes pour réduire les risques des projets, et les rendements premiers régionaux ont augmenté à 6,75 %. Les petits promoteurs sans soutien institutionnel cèdent du terrain, permettant aux entreprises bien capitalisées d'acquérir des projets bloqués à prix réduit. Jusqu'à ce que les courbes de coûts se normalisent, le déséquilibre favorise les propriétaires existants et contraint la production totale.

Défis de conformité pour les actifs de bureaux vieillissants

Avec 54 % des immeubles régionaux risquant de dépasser les seuils MEES de 2028, les propriétaires doivent choisir entre une rénovation à un coût de 144 à 343 USD par pied carré ou une sortie du secteur. Les enquêtes du RICS révèlent une reconversion généralisée, et les immeubles de classe inférieure dans des emplacements secondaires font face à la plus forte érosion des loyers. Le marché de l'immobilier de bureaux au Royaume-Uni se polarise donc, intensifiant la concurrence pour les espaces conformes et faisant pression sur les propriétaires d'actifs obsolètes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'immeuble : les actifs premium occupent une position de leadership sur le marché

Les bureaux de Classe A ont détenu une part dominante de 64,74 % du marché de l'immobilier de bureaux au Royaume-Uni en 2025. La demande pour ces actifs à haute spécification devrait augmenter à un TCAC de 3,28 % jusqu'en 2031, les entreprises intégrant le travail hybride et les objectifs ESG dans leur stratégie de portefeuille. Les immeubles certifiés sur le plan énergétique correspondent généralement ou dépassent les actifs conventionnels en termes de revenu net d'exploitation et de rendement total, tout en se négociant à des taux de capitalisation plus serrés. Les statistiques gouvernementales montrent que 84 % des nouveaux bureaux anglais ont obtenu une note énergétique A ou B au premier trimestre 2025, confirmant le basculement rapide vers les actifs à haute performance.

Les espaces de Classe B sont désormais confrontés à un risque d'obsolescence significatif : les propriétaires doivent financer des mises à niveau mécaniques ou repositionner entièrement leurs actifs. Les immeubles de Classe C supportent le fardeau le plus lourd ; beaucoup nécessitent une rénovation complète ou une reconversion. Une méta-analyse a révélé que les certifications de durabilité apportent des primes de vente moyennes de 9,54 % et des primes de loyer de 12,10 %, le segment des bureaux affichant la plus grande sensibilité aux prix. Alors que les systèmes de contrôle des immeubles intelligents et les équipements de bien-être passent du statut de nouveauté à celui d'attente de base, l'écart entre les actifs premium et secondaires continuera de se creuser.

Par type de transaction : la flexibilité locative domine l'activité du marché

Les transactions locatives ont représenté 67,65 % du marché de l'immobilier de bureaux au Royaume-Uni en 2025, soulignant la préférence des locataires pour l'agilité dans un contexte d'incertitude macroéconomique. Les opérateurs d'espaces de bureaux flexibles ont démocratisé l'accès aux adresses premium grâce aux modèles d'abonnement, et les contrats de gestion représentent désormais 41 % des accords opérateur-propriétaire. Les entreprises privilégient des cycles de bail courts, souvent de trois à cinq ans, alignés sur l'évolution des politiques de recrutement. Cette dynamique confère le pouvoir de fixation des prix aux propriétaires disposant d'actifs à haute spécification, qui peuvent exiger des loyers premium sans concéder des engagements à long terme.

L'activité de vente, bien que plus modeste, affiche un TCAC projeté de 3,45 % jusqu'en 2031, dépassant les gains locatifs, la stabilité des taux d'intérêt attirant des capitaux à longue durée. Les investisseurs institutionnels ont déployé 800 millions USD au premier trimestre 2025, à la recherche d'écarts de rendement par rapport à l'Europe continentale. Les rendements premiers régionaux proches de 6,75 % présentent des spreads attrayants par rapport aux obligations d'État britanniques, en particulier pour les acheteurs pouvant financer des mises à niveau durables. Des technologies telles que les jumeaux numériques améliorent la diligence raisonnable en permettant aux investisseurs de quantifier les économies opérationnelles découlant des rénovations planifiées, améliorant ainsi la précision de la souscription sur le marché de l'immobilier de bureaux au Royaume-Uni.

Par utilisation finale : le leadership du BFSI mis au défi par la croissance technologique

Le segment BFSI (services bancaires, financiers et assurances) a représenté 30,78 % de la demande 2025, reflétant les salles de marchés à forte consommation d'espace et les fonctions de conformité qui conservent une forte composante de présence en bureau. De grandes institutions telles que Lloyds ont signé des baux emblématiques de 282 000 pieds carrés, renforçant l'appétit du secteur pour les espaces de Classe A. Les locataires BFSI privilégient généralement les emplacements emblématiques bénéficiant de bonnes liaisons de transport, garantissant la pertinence continue des quartiers centraux au sein du marché de l'immobilier de bureaux au Royaume-Uni.

Les occupants du secteur technologique affichent la trajectoire la plus rapide avec un TCAC de 3,83 %, alimenté par la concentration des talents en IA et les besoins de proximité avec les centres de données. Leeds s'est imposée comme un pôle d'attraction, accueillant plus de 3 000 entreprises technologiques qui bénéficient de coûts d'occupation plus faibles par rapport à Londres selon Savills. Les cabinets de services professionnels maintiennent des besoins stables liés aux mandats de conseil déclenchés par les changements réglementaires, tandis que des secteurs tels que les sciences de la vie génèrent des poussées épisodiques, notamment là où des hybrides bureau-laboratoire sont réalisables. Cette mosaïque de demandes encourage les propriétaires à concevoir des espaces offrant une flexibilité dans les systèmes mécaniques, de sorte qu'une seule empreinte puisse prendre en charge plusieurs profils opérationnels sur la durée des baux.

Analyse géographique

L'Angleterre a dominé avec 80,92 % de l'activité 2025, soutenue par le cluster de services financiers de Londres et la densité des sièges sociaux. La Banque d'Angleterre a abaissé son taux directeur à 4,25 % en mai 2025, réduisant les coûts d'emprunt et soutenant le flux de transactions, même si elle surveille une inflation à 2,6 %. Les agences centrales et locales dépensent 19,97 milliards USD pour les transports en région urbaine, une politique qui devrait débloquer de nouveaux nœuds de bureaux et l'offre de logements. Pourtant, avec une production de construction en hausse de seulement 0,5 % au quatrième trimestre 2024, les taux de vacance dans les actifs premiers restent faibles. Les entreprises ajoutent donc des pôles de back-office régionaux qui maintiennent les talents à proximité de Londres tout en réduisant les coûts totaux d'occupation.

L'Écosse est la géographie à la croissance la plus rapide, avec un TCAC projeté de 4,05 % jusqu'en 2031. Les cycles de financement comprennent 25,6 millions USD pour les bureaux et rénovations du front de mer de Dundee. L'adoption du travail flexible reflète le schéma global du Royaume-Uni, et l'avantage du pays en matière d'énergie renouvelable aide les multinationales à satisfaire leurs mandats ESG. Des salaires et des bases locatives plus faibles par rapport à Londres améliorent encore l'attractivité de l'Écosse pour les entreprises de services financiers et technologiques ayant besoin de main-d'œuvre qualifiée.

Le Pays de Galles et l'Irlande du Nord occupent des parts plus modestes mais bénéficient d'incitations des zones d'investissement de 409,6 millions USD et de mises à niveau robustes de la connectivité numérique. Les politiques hybrides permettent aux entreprises de mobiliser les talents régionaux sans déplacements quotidiens vers Londres, encourageant une empreinte multi-pôles qui protège la continuité des activités et l'efficacité des coûts.

Paysage concurrentiel

Le marché de l'immobilier de bureaux au Royaume-Uni affiche une concentration modérée ; les cinq plus grandes maisons de conseil et de courtage — CBRE, JLL, Savills, Knight Frank et Cushman & Wakefield — contrôlent ensemble un peu plus de 60 % des mandats de transactions et de gestion. Elles utilisent leur taille pour sécuriser les instructions de location de Classe A et les transactions sur les marchés de capitaux, mais doivent désormais associer ces atouts à des services ESG et de stratégie d'espace de travail pour défendre leur part. Chacune a déployé des suites analytiques qui suivent l'utilisation, l'intensité énergétique et les indicateurs de bien-être en quasi temps réel.

L'investissement dans la PropTech est le principal thème stratégique. Les grands acteurs s'associent ou acquièrent des start-ups qui fournissent des systèmes d'exploitation d'immeubles intelligents, des capteurs d'occupation et des tableaux de bord d'empreinte carbone. Ces outils permettent aux entreprises de proposer des contrats axés sur les résultats plutôt que des prestations traditionnelles à la commission, et ils aident les propriétaires à protéger leurs revenus alors que les délais MEES approchent. Dans le même temps, les spécialistes régionaux utilisent leur connaissance du marché local et des structures de frais plus légères pour remporter les instructions mid-cap que les marques mondiales peuvent négliger.

L'activité des marchés de capitaux est de plus en plus sélective. Les acheteurs core plus et value-add se concentrent sur les actifs pouvant réaliser des améliorations rapides du certificat de performance énergétique et répondre aux objectifs de neutralité carbone des entreprises. Les fonds de capital-investissement ont commencé à constituer des plateformes de rénovation visant à reclasser les actifs de Classe B, tandis que les véhicules des fonds souverains se concentrent sur les actifs entièrement loués de meilleure qualité. Cette divergence d'appétit pour le risque, combinée au resserrement des coûts de financement, maintient une discipline de prix élevée et soutient le profil de concentration modérée du marché.

Leaders du secteur de l'immobilier de bureaux au Royaume-Uni

CBRE

Jones Lang LaSalle IP, Inc.

Savills

Knight Frank

Cushman & Wakefield

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Cushman & Wakefield a rapporté que seulement 5,91 millions de pieds carrés de bureaux londoniens de Classe A restent en construction et disponibles, face à une location de 2,13 millions de pieds carrés au premier trimestre 2025 sur 125 transactions.

- Avril 2025 : SEGRO a finalisé l'acquisition de Tritax EuroBox pour 706,56 millions USD, portant la valeur de son portefeuille à 22,78 milliards USD.

- Mars 2025 : Landsec a divulgué un loyer annuel de 392,96 millions USD avec un taux d'occupation de 97,2 % et des plans pour pivoter vers des développements à dominante résidentielle.

- Janvier 2025 : BNY Mellon a signé un bail de 197 000 pieds carrés à Manchester, la plus grande transaction de bureaux régionale en quatre ans.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de l'immobilier de bureau au Royaume-Uni comme la valeur totale en capital des immeubles de bureaux construits à des fins spécifiques, à locataires multiples et à locataires uniques, négociés ou détenus à des fins de revenus en Angleterre, en Écosse, au Pays de Galles et en Irlande du Nord. Elle couvre le stock existant et l'espace en construction qui garantira une utilisation de bureau à l'achèvement.

Exclusion du champ d'application : les adhésions au co-working, les revenus des opérateurs de bureaux équipés et les tours à usage mixte dans lesquelles l'espace de bureau est minoritaire sont exclus du champ d'application.

Aperçu de la segmentation

- Par classe d'immeuble

- Classe A

- Classe B

- Classe C

- Par type de transaction

- Location

- Vente

- Par utilisation finale

- Technologies de l'information (TI et ITES)

- BFSI

- Conseil aux entreprises et services professionnels

- Autres services (commerce de détail, sciences de la vie, énergie, droit)

- Par pays

- Angleterre

- Londres

- Reste de l'Angleterre

- Écosse

- Pays de Galles

- Irlande du Nord

- Angleterre

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des gestionnaires d'actifs, des responsables de la location, des directeurs d'installations et des responsables de la planification locale à Londres, dans le Sud-Est et dans les huit principales villes régionales nous aident à valider les rendements initiaux nets réalisables, l'inflation des coûts de rénovation et les incitations à la location. De courtes enquêtes auprès d'occupants dans les secteurs de la finance, de la technologie et du secteur public révèlent des normes d'espace par employé qui ancrent notre bassin de demande.

Recherche documentaire

Les analystes de Mordor commencent par utiliser des ensembles de données publiques provenant de l'Office for National Statistics, du HM Land Registry, de la Valuation Office Agency et du UK Green Building Council afin de dimensionner la surface bâtie et de suivre la migration des EPC. Nous enrichissons ces données de base avec des bulletins de transaction et des observatoires des loyers provenant d'organismes professionnels tels que la British Property Federation, l'Investment Property Forum et la Royal Institution of Chartered Surveyors. Les rapports annuels, les déclarations 10-K, les prospectus d'obligations et les fiches d'information des sociétés de placement immobilier précisent la répartition de la propriété, les taux de capitalisation habituels et les budgets de rénovation. Pour recouper les signaux relatifs à l'inoccupation et au pipeline, nous accédons à D&B Hoovers pour les données financières des promoteurs et à Dow Jones Factiva pour le flux des transactions.

Ces sources illustrent notre approche, mais ne sont pas exhaustives ; des dizaines d'autres flux permettent de vérifier l'exactitude des données et de cadrer le récit.

Dimensionnement du marché et prévisions

Un modèle descendant de stock et de valeur convertit les surfaces VOA en valeur en capital en appliquant des fourchettes de rendement primaire et secondaire au niveau de la ville, puis en les ajustant en fonction de l'inoccupation, du pipeline de rénovation et de l'éventail des catégories. Des vérifications croisées ascendantes (bottom-up) des roll-ups des promoteurs échantillonnés et du loyer moyen par pied carré multiplié par la prise en charge signalent les valeurs aberrantes avant que les totaux ne soient finalisés. Les variables clés comprennent les ratios de fréquentation des immeubles hybrides, les taux d'obsolescence liés à l'EPC, les coûts de rénovation de catégorie A, les trajectoires des taux de base de la Banque d'Angleterre et le PIB régional. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios ; la compression des rendements, les cycles d'investissement et la croissance de l'emploi sont les moteurs de la régression, tandis que les scénarios testent les chocs macroéconomiques. Les lacunes dans les listes ascendantes sont comblées en appliquant les différentiels régionaux moyens de taux de capitalisation aux ventes connues.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : analyste, examinateur principal et responsable de domaine. Des tableaux de bord automatisés sur les écarts mettent en évidence les facteurs de fluctuation et incitent à reprendre contact avec les sources lorsqu'une mesure se déplace au-delà de deux écarts-types. Le fichier est actualisé chaque année, avec des mises à jour ad hoc en cas de changement de politique matérielle ou de taux, ce qui permet aux clients de disposer d'une vue d'ensemble actualisée.

Pourquoi les chiffres de référence de Mordor pour l'immobilier de bureau au Royaume-Uni sont plus élevés

Les valeurs publiées diffèrent parce que les entreprises choisissent des paniers d'actifs, des hypothèses de rendement et des vitesses de mise à jour différents.

En nous appuyant sur des inventaires vérifiés, sur la clarté de la classification et sur un rythme annuel de mise à jour, nous limitons les dérives et les données périmées qui gonflent ou dégonflent les totaux dans d'autres domaines.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 69,05 B (2025) | Renseignements sur le Mordor | - |

| USD 148,64 B (2024) | Conseil régional A | Inclut les parcs d'affaires, les bureaux équipés et les revenus des espaces de travail flexibles ; applique l'augmentation des loyers sans isoler le stock physique. |

| GBP 149,67 B (2025) | Données globales Firme B | Regroupe les actifs de commerce de détail et de logistique sous le terme "commercial", utilise une majoration liée au PIB et omet de différencier les classes. |

Ces contrastes montrent que le champ d'application plus étroit et transparent de Mordor et la modélisation à deux voies produisent une base de référence fiable que les décideurs peuvent reproduire et auditer avec un effort limité.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'immobilier de bureaux au Royaume-Uni ?

Le marché de l'immobilier de bureaux au Royaume-Uni est évalué à 71,09 milliards USD en 2026, reflétant une reprise régulière après les perturbations liées à la pandémie.

À quel rythme le marché va-t-il croître au cours des cinq prochaines années ?

Le marché devrait se développer à un TCAC de 2,95 % entre 2026 et 2031, pour atteindre 82,21 milliards USD à la fin de la période.

Quelle classe d'immeuble détient la plus grande part de marché ?

Les bureaux de Classe A ont dominé avec 64,74 % de la part du marché de l'immobilier de bureaux au Royaume-Uni en 2025, en raison des préférences des entreprises pour la qualité supérieure.

Quelle zone géographique devrait connaître la croissance la plus rapide ?

L'Écosse affiche les perspectives les plus rapides avec un TCAC projeté de 4,05 %, soutenu par plus de 2,18 milliards USD d'engagements en matière d'infrastructure.

Pourquoi les modèles d'espaces de travail flexibles sont-ils importants pour les propriétaires ?

Les baux flexibles répondent aux exigences des locataires en matière d'agilité et, en attirant une base d'occupants plus large, aident les propriétaires à maintenir un faible taux de vacance même lorsque les stratégies d'espace des entreprises fluctuent.

Quel est le principal défi de conformité auquel font face les propriétaires ?

Le respect des normes minimales d'efficacité énergétique d'ici 2028 impose des exigences de rénovation coûteuses pouvant atteindre 343 USD par pied carré pour les immeubles non conformes.

Dernière mise à jour de la page le: