Taille et part du marché des bureaux flexibles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

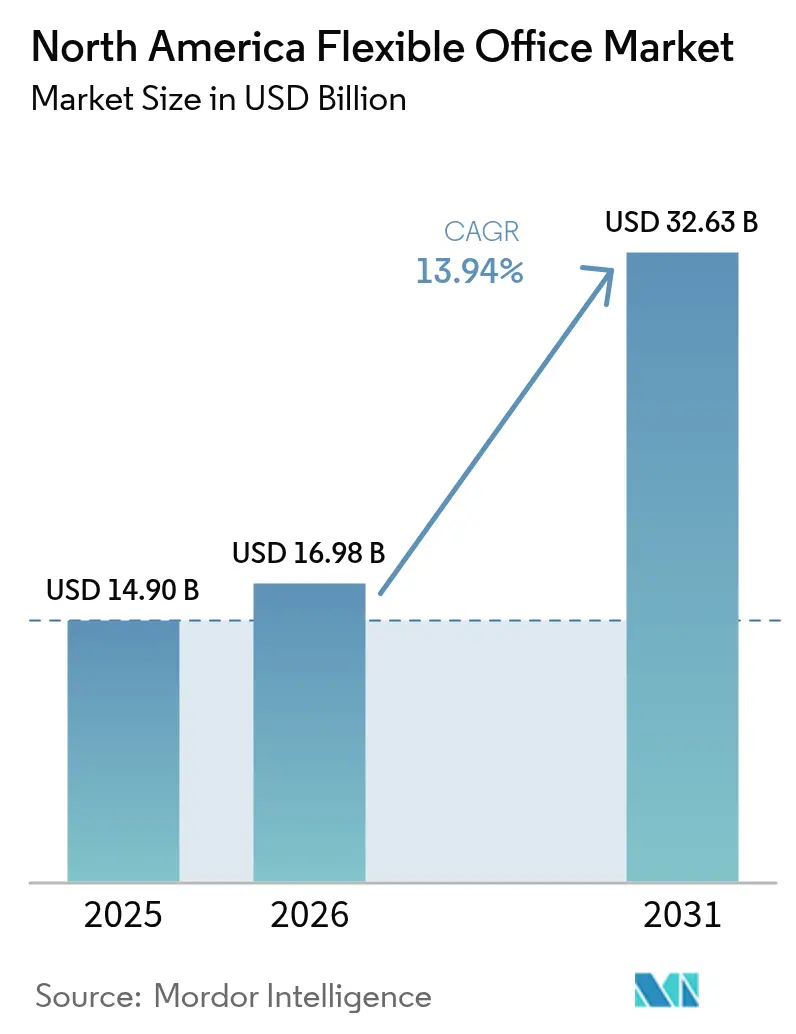

| Taille du marché de l'année de base (2025) | 14.90 Milliards de dollars |

| Taille du Marché (2026) | 16.98 Milliards de dollars |

| Taille du Marché (2031) | 32.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bureaux flexibles en Amérique du Nord par Mordor Intelligence

La taille du marché des bureaux flexibles en Amérique du Nord devrait passer de 14,90 milliards USD en 2025 à 16,98 milliards USD en 2026 et devrait atteindre 32,63 milliards USD d'ici 2031, à un TCAC de 13,94 % sur la période 2026-2031. L'adoption rapide des modèles de travail hybride, l'acceptation croissante des stratégies d'expansion à faible intensité d'actifs et la demande croissante d'espaces certifiés bien-être et dotés de technologies avancées sous-tendent cette trajectoire de croissance. Les grandes entreprises considèrent désormais les espaces flexibles comme un levier stratégique en matière d'immobilier, permettant des déplacements géographiques rapides et une mise à l'échelle des effectifs avec une exposition limitée en capital. Les startups et les petites entreprises élargissent la demande en privilégiant des bureaux clés en main qui réduisent les coûts d'aménagement et accélèrent l'intégration des équipes. Les opérateurs, quant à eux, affinent les déploiements basés sur des partenariats qui transfèrent le risque locatif aux propriétaires et accélèrent l'entrée sur les marchés suburbains et secondaires, assurant une couverture nationale tout en préservant les flux de trésorerie.

Principaux enseignements du rapport

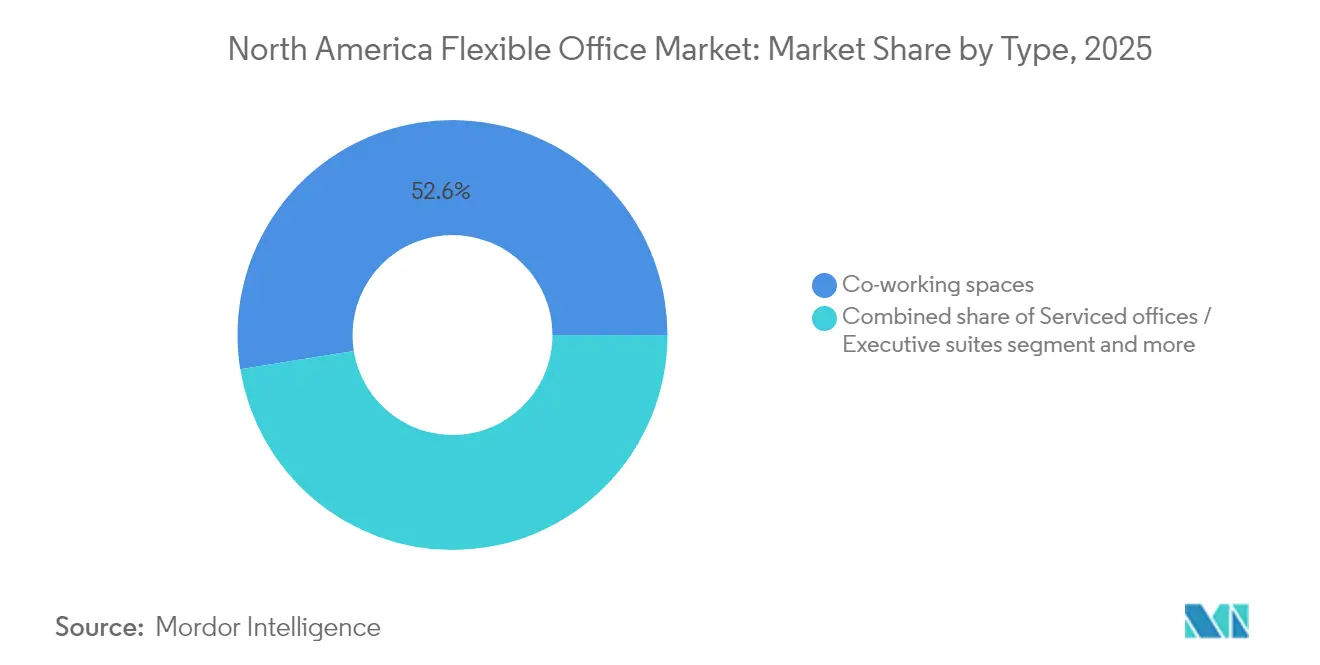

- Par type, les solutions de coworking ont dominé avec une part de revenus de 52,55 % en 2025 ; le segment des bureaux hybrides et virtuels devrait croître à un TCAC de 15,20 % jusqu'en 2031.

- Par secteur, les technologies de l'information ont représenté 34,63 % de la part du marché des bureaux flexibles en Amérique du Nord en 2025, tandis que les services bancaires, financiers et d'assurance devraient se développer à un TCAC de 15,48 % jusqu'en 2031.

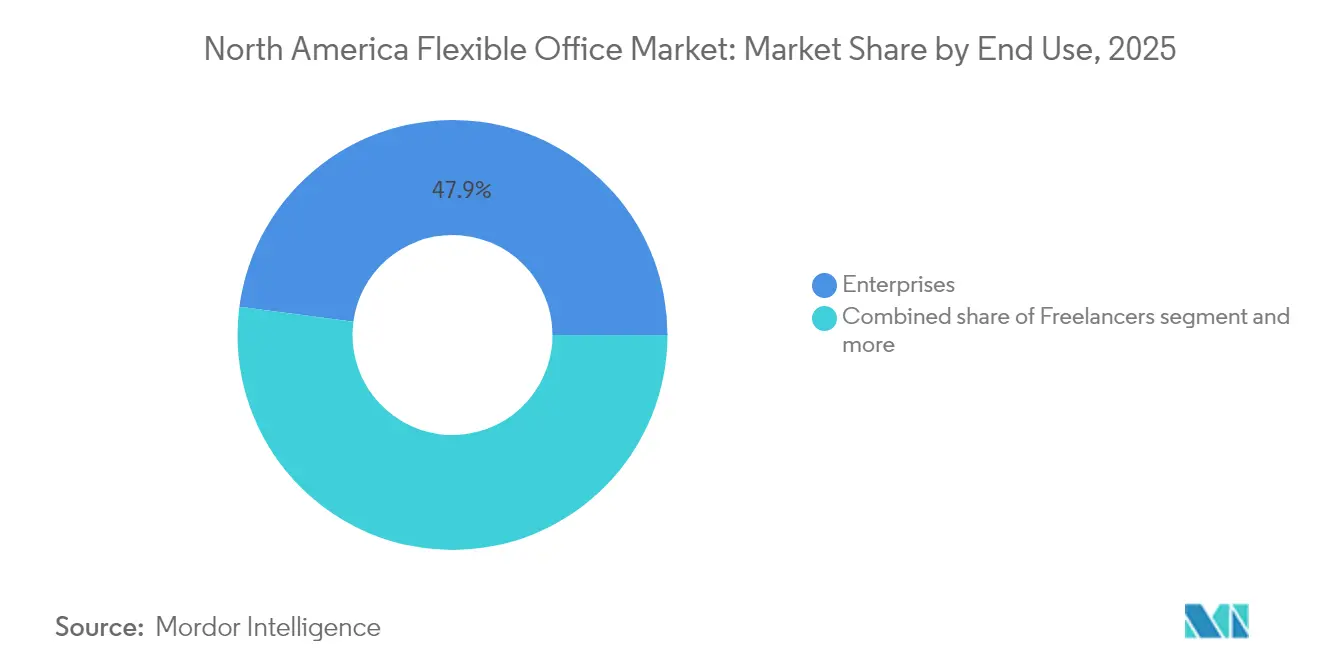

- Par utilisation finale, les clients entreprises ont représenté 47,90 % de la demande en 2025 ; les startups et les entreprises émergentes ont enregistré la croissance la plus rapide à un TCAC de 16,02 % jusqu'en 2031.

- Par zone géographique, les États-Unis ont représenté 79,65 % de la taille du marché des bureaux flexibles en Amérique du Nord en 2025 ; le Mexique devrait croître à un TCAC de 16,47 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bureaux flexibles en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des modèles de travail hybride et à distance | +3.2% | Grandes métropoles des États-Unis | Moyen terme (2-4 ans) |

| Expansion des startups et des PME | +2.8% | Pôles technologiques américains, corridors canadiens, villes frontalières mexicaines | Long terme (≥ 4 ans) |

| Déploiements à faible intensité d'actifs par les grands opérateurs | +2.1% | Grandes métropoles américaines de premier rang, banlieues | Court terme (≤ 2 ans) |

| Équipes distribuées à la recherche de centres satellites | +1.9% | Banlieues d'Amérique du Nord | Moyen terme (2-4 ans) |

| Gestion des espaces de travail par les technologies | +1.7% | Villes à forte intensité d'innovation | Long terme (≥ 4 ans) |

| Accent sur le bien-être et la durabilité | +1.4% | Californie, nord-est des États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'essor des modèles de travail hybride et à distance stimule la demande des entreprises pour des formats de location flexibles

Le passage aux modèles de travail hybride remodèle les stratégies d'occupation des entreprises. Alors que les politiques hybrides orientent désormais 92 % des choix d'occupation des entreprises, seulement 17 % des entreprises imposent des mandats de présence stricts. Cette souplesse a laissé de nombreux sièges sociaux sous-utilisés. En réponse, les entreprises réaffectent entre 10 % et 50 % de leurs portefeuilles vers des espaces flexibles, une tendance que la direction prévoit de voir s'accélérer au cours des deux prochaines années. Les taux d'utilisation actuels oscillent entre 60 % et 85 % des niveaux de référence de 2019, rendant les baux à long terme moins efficaces. Illustrant ce changement, des acteurs majeurs comme Amazon ont récemment conclu un accord pour 141 000 pieds carrés dans un établissement WeWork, répondant à leurs besoins en postes de travail dynamiques. Cette décision stratégique souligne la conviction croissante que les espaces agiles jouent un rôle central dans la rétention des talents et la gestion des coûts face à des fluctuations de la demande imprévisibles[1]Jose Maria Barrero, "Travailler depuis chez soi dans le monde entier : mise à jour 2025," Bureau national de la recherche économique, nber.org.

La croissance des startups et des PME accroît la préférence pour des configurations de bureaux clés en main et évolutives

La préférence croissante pour des espaces de bureaux flexibles parmi les startups et les PME remodèle le paysage de l'immobilier commercial. Le financement par capital-risque, notamment dans le domaine de l'IA, attire les entreprises en phase de démarrage vers des bureaux physiques. Beaucoup de ces entreprises poussent pour une semaine de bureau de quatre jours afin de favoriser la collaboration. Les espaces de bureaux flexibles proposent désormais des suites meublées, une connexion internet à haut débit et des services de réception. Cela se fait sans les coûts d'aménagement habituels de 135 USD par pied carré répandus dans les Amériques. En évitant cette dépense, les startups font preuve de discipline en matière de capital, une qualité très appréciée des investisseurs. À mesure que les équipes s'agrandissent, les modèles d'adhésion flexibles permettent aux fondateurs d'ajuster leur nombre de postes de travail mensuellement, alignant les coûts immobiliers sur les effectifs. Ces dynamiques soutiennent collectivement la croissance projetée à un TCAC de 16,55 % de la demande des startups jusqu'en 2030. Cette tendance souligne l'importance croissante de solutions de bureaux adaptables et rentables pour soutenir la croissance des entreprises.

Expansion stratégique des grands opérateurs de coworking par le biais de coentreprises et de modèles à faible intensité d'actifs

Le secteur du coworking connaît un changement stratégique alors que les opérateurs adoptent des modèles innovants pour stimuler la croissance et atténuer les risques. Des opérateurs comme IWG optent pour des contrats de gestion plutôt que des baux à long terme. Cette stratégie ouvre non seulement la voie à environ 1 000 nouveaux sites mondiaux, mais protège également le bilan des risques associés aux loyers fixes. Dans un mouvement significatif, la sortie de WeWork du chapitre 11 en 2024 a effacé 4 milliards USD de dettes et réduit de 12 milliards USD les obligations locatives futures, soulignant la puissance de la restructuration à faible intensité d'actifs. Les géants de l'immobilier commercial font également leur marque : l'acquisition d'Industrious par CBRE pour 800 millions USD fusionne harmonieusement les opérations flexibles avec ses services de courtage traditionnels. Ces partenariats offrent non seulement aux propriétaires une solution complète de gestion des espaces de travail, mais accordent également aux opérateurs un accès rapide à des tours de premier plan qui étaient autrefois jugées trop risquées à louer.

L'essor des équipes distribuées stimule la demande d'espaces flexibles satellites et suburbains

Le passage vers les espaces de coworking suburbains remodèle le marché américain des espaces de travail flexibles. Alors que les employeurs allègent les contraintes de déplacement pour leurs employés en mode hybride, 45 % des espaces de coworking américains se sont déplacés vers les zones suburbaines. La collaboration de WeWork avec Vast Coworking a ouvert l'accès à plus de 75 sites suburbains, offrant aux entreprises des centres de proximité pratiques. Ces sites sont de plus en plus privilégiés par les entreprises pour les équipes de projet qui se réunissent en personne quelques fois par semaine, tout en restant proches de leurs bases de clients. De plus, à mesure que les entreprises puisent dans les talents au-delà des zones du centre-ville traditionnelles, la demande d'espaces suburbains augmente. Cette stratégie diversifie non seulement le risque géographique, mais réduit également les coûts d'occupation par rapport aux quartiers d'affaires centraux. La préférence croissante pour les espaces de coworking suburbains met en évidence une évolution significative de la dynamique du lieu de travail.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de location et d'exploitation élevés | −2.3% | New York, San Francisco, Toronto | Court terme (≤ 2 ans) |

| Saturation du marché dans les grandes villes | −1.8% | Manhattan, San Francisco, Los Angeles, Chicago | Moyen terme (2-4 ans) |

| Ralentissement économique affectant les décisions | −1.5% | Amérique du Nord | Court terme (≤ 2 ans) |

| Cadres réglementaires de zonage fragmentés | −0.9% | Zones frontalières États-Unis-Canada, Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des coûts de location et d'exploitation élevés dans les métropoles de premier rang impactent les marges des prestataires

Le marché du coworking en 2024 navigue dans un paysage difficile façonné par la hausse des coûts et l'évolution des dynamiques. En 2024, les loyers de classe A ont augmenté de 3,1 %. Cependant, avec des budgets d'amélioration des locataires qui se resserrent, les opérateurs se sont retrouvés à absorber des coûts d'aménagement accrus tout en maintenant des prix d'adhésion stables. Manhattan a enregistré 192 baux dépassant 100 USD par pied carré, écartant de nombreuses marques de coworking des immeubles emblématiques. Depuis 2022, l'inflation a fait augmenter les coûts des matériaux de construction de 11 %, gonflant les dépenses de construction par poste de travail et réduisant les marges bénéficiaires. En réponse, les prestataires adoptent une tarification dynamique, introduisent des niveaux de service premium et quittent stratégiquement les sites sous-performants pour protéger leurs rendements[2]David Augenbaum, "Indices de loyers commerciaux pour les immeubles de classe A, 2024," Bureau américain des statistiques du travail, bls.gov.

La saturation du marché dans les grandes villes crée une pression concurrentielle et une dilution des prix

Dans les grands centres-villes, les espaces de bureaux flexibles sont désormais plus nombreux que les locataires, entraînant une concurrence intense sur les prix entre les prestataires. San Francisco affiche un taux de vacance d'environ 34,9 %, et des conditions similaires à Manhattan conduisent les opérateurs à se disputer un bassin de clients limité. Alors que WeWork et IWG dominent, contrôlant près de 50 % du marché américain, une vague de marques plus petites et de propriétaires traditionnels — augmentant l'offre globale de 5 % au dernier trimestre avec leurs suites à court terme — a affaibli le pouvoir de fixation des prix. Le rythme de reconversion des tours vacantes est lent, 46 % des professionnels de l'immobilier citant les défis de zonage et d'obtention de permis comme principaux obstacles, laissant un excédent d'espace sur le marché. Pour protéger leurs marges, les opérateurs adoptent une tarification dynamique, introduisent des équipements de niveau concierge et s'aventurent dans les banlieues. Notamment, 45 % des espaces de coworking américains se sont désormais déplacés vers ces zones, cherchant une demande en dehors des centres-villes animés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le coworking conserve son leadership tandis que les modèles hybrides s'accélèrent

Le coworking a représenté 52,55 % des revenus de 2025, ancrant le marché des bureaux flexibles en Amérique du Nord avec des aménagements en open space familiers qui séduisent les freelances, les PME et les équipes de projet. Son avantage d'échelle permet aux opérateurs de négocier des contrats de gestion favorables et d'acheter des équipements en gros, maintenant les prix des postes de travail compétitifs. Pourtant, les clients attendent désormais plus d'intimité et de technologies avancées, ce qui pousse les marques de coworking à rénover des cabines et des salles adaptées à la vidéoconférence. Ces améliorations maintiennent le plus grand segment attractif même à mesure que les besoins évoluent.

Les solutions de bureaux hybrides et virtuels affichent un TCAC de 15,20 % et redéfinissent les attentes grâce à des passes à la demande, des adresses postales et des crédits de vidéoconférence regroupés sous une seule facture. Alors que les clients entreprises testent des rotations de bureau sur quatre jours, ils réservent de plus petits blocs d'espace dans plusieurs sites plutôt que de grandes suites dédiées. Ce changement favorise le lissage de l'occupation pour les opérateurs et débloque un rendement plus élevé par pied carré, aidant la taille du marché des bureaux flexibles en Amérique du Nord pour les offres hybrides à progresser régulièrement jusqu'en 2031. Des plateformes comme la fusion Deskpass d'Industrious illustrent comment les réseaux de réservation intégrés élargissent la portée sans ajouter d'inventaire loué.

Par secteur : la technologie domine tandis que les services financiers prennent de l'élan

Les technologies de l'information ont capté 34,63 % de la demande de 2025 grâce aux développeurs cloud et aux laboratoires d'IA à la recherche de centres de collaboration proches des pôles de talents. De nombreuses entreprises combinent des centres principaux à San Francisco, Seattle ou Austin avec des suites satellites dans des villes secondaires pour élargir les viviers de recrutement. Elles adoptent également des aménagements pilotés par des capteurs qui permettent l'analyse de l'utilisation, renforçant le schéma d'adoption précoce du secteur.

Les services bancaires, financiers et d'assurance enregistrent le TCAC le plus rapide à 15,48 % alors que les équipes de trading à distance et les équipes de conseil se libèrent des tours du centre-ville. À Manhattan seul, le secteur financier a signé la plupart des baux, dépassant 100 USD par pied carré, mais même ces entreprises allouent des fonctions sélectives à des suites gérées qui garantissent la confidentialité des données. À mesure que les cadres de conformité évoluent, les opérateurs introduisent des niveaux de réseau sécurisés et des salles insonorisées, renforçant leur crédibilité auprès des clients réglementés et augmentant la part du marché des bureaux flexibles en Amérique du Nord pour ce segment d'ici la fin de la décennie.

Par utilisation finale : les entreprises dominent mais la croissance des startups dépasse

Les entreprises ont généré 47,90 % de l'occupation en 2025, tirant parti de suites grand format pour les sprints de projets, les équipes d'intégration de fusions-acquisitions et les pôles de vente régionaux. Elles privilégient les contrats flexibles qui permettent aux gestionnaires d'ajouter ou de réduire la capacité chaque trimestre en fonction de l'évolution des effectifs, stabilisant l'utilisation pour les opérateurs et soutenant une base de revenus résiliente.

Les startups et les entreprises émergentes affichent un TCAC de 16,02 % à mesure que l'investissement en capital-risque rebondit. Elles apprécient la possibilité de se déplacer au sein d'un même réseau à mesure que les équipes s'agrandissent, évitant les pertes de dépôts liées aux baux traditionnels. Les opérateurs adaptent des programmes d'entrepreneuriat, des soirées de pitch pour investisseurs et des cliniques juridiques à tarif réduit pour fidéliser leur clientèle. Les freelances et les consultants maintiennent des réservations de postes de travail régulières qui comblent les lacunes quotidiennes de vacance, garantissant que l'occupation reste diversifiée même pendant les cycles de renouvellement des entreprises. Cette répartition améliore la prévisibilité des revenus dans l'ensemble du secteur des bureaux flexibles en Amérique du Nord.

Analyse géographique

Les États-Unis ont dominé avec une part de 79,65 % du marché des bureaux flexibles en Amérique du Nord en 2025, portés par des clusters de sièges sociaux denses et une base technologique mature qui valorise les espaces agiles. New York, San Francisco, Los Angeles et Chicago ont chacune enregistré des loyers records supérieurs à 100 USD par pied carré pour les suites premium, révélant une demande soutenue de la part des locataires des secteurs de la finance, des médias et des sciences de la vie. Les agences fédérales stimulent également l'adoption, l'Administration des services généraux autorisant l'utilisation du coworking pour atteindre des objectifs plus stricts en matière d'espace par employé.

Le Canada contribue à une part stable des revenus régionaux, ancrée par Toronto, Vancouver et Montréal. Ces villes attirent des locataires multinationaux grâce à des compétences bilingues et de solides programmes d'innovation. Les opérateurs mettent l'accent sur les certifications de bien-être et de durabilité, en accord avec les politiques nationales en matière de carbone. La scène du coworking à Montréal a rebondi après des fermetures antérieures en se tournant vers des événements axés sur la communauté et des partenariats avec les propriétaires qui échangeaient des parts de revenus contre des loyers de base plus bas, maintenant l'offre malgré les vents contraires de la vacance.

Le Mexique affiche le TCAC le plus élevé à 16,47 %, soutenu par les mouvements de délocalisation à proximité des fabricants et des entreprises de logistique américains cherchant à se rapprocher des marchés de consommation sans les structures de coûts américaines. Les parcs industriels affichent un taux d'occupation de 98 %, stimulant une demande de débordement pour les suites de bureaux à proximité qui accueillent le personnel des achats, du contrôle qualité et de l'ingénierie. Des coûts de main-d'œuvre et de construction plus bas permettent aux opérateurs de proposer des adhésions à des prix compétitifs tout en offrant des finitions de qualité supérieure, positionnant les centres mexicains comme des ponts stratégiques pour les entreprises qui équilibrent coût et réactivité sur l'ensemble de l'horizon de prévision de la taille du marché des bureaux flexibles en Amérique du Nord.

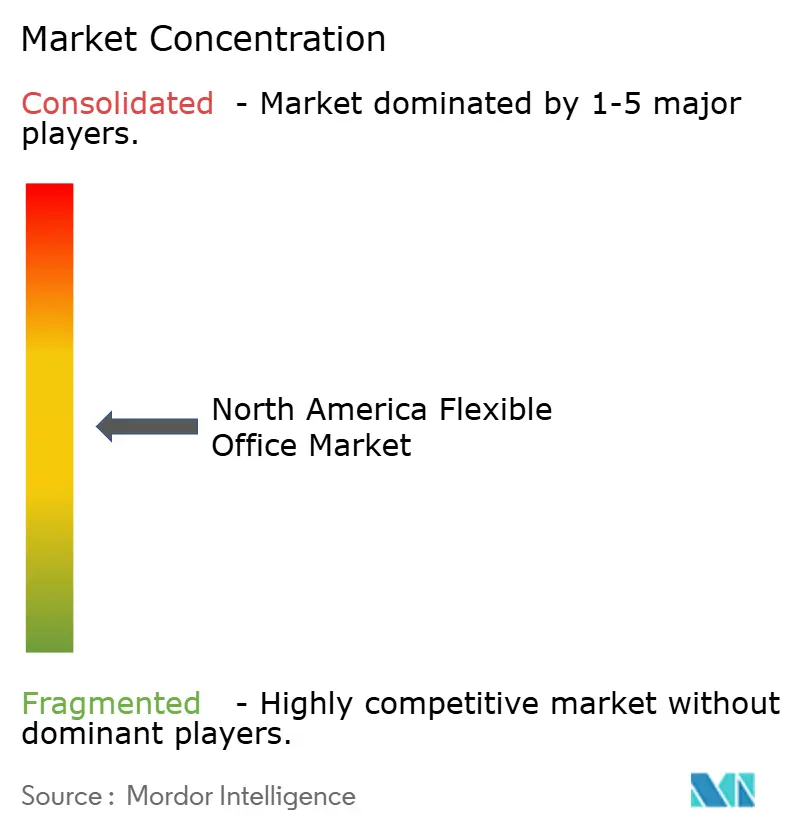

Paysage concurrentiel

La concurrence sur le marché des bureaux flexibles en Amérique du Nord reste modérée, WeWork et IWG gérant la moitié de tout l'inventaire flexible tout en faisant face à une pression croissante de la part de startups à faible intensité d'actifs et de marques soutenues par des propriétaires. Le relancement sans dette de WeWork a réduit l'exposition aux loyers fixes, libérant des liquidités pour des mises à niveau technologiques qui améliorent l'efficacité des réservations et l'analyse des membres. Les accords de type franchise d'IWG dynamisent le déploiement suburbain, offrant aux propriétaires des parts de revenus au lieu de loyers fixes tout en maintenant la cohérence de la marque.

Les courtiers immobiliers traditionnels intègrent des offres flexibles pour protéger les commissions de courtage dans un monde de réduction des effectifs. L'acquisition d'Industrious par CBRE pour 800 millions USD a intégré 2 000 espaces à la demande dans sa gamme de services, créant une plateforme de conseil et d'exploitation des espaces de travail à guichet unique. JLL, Cushman & Wakefield et Colliers renforcent leurs divisions de suites gérées alors que les occupants demandent des solutions clés en main et riches en données plutôt que de simples transactions de courtage.

Les prestataires de niche gagnent du terrain en ciblant des secteurs verticaux tels que les sciences de la vie, le droit ou les médias créatifs. Beaucoup sécurisent d'anciens grands magasins et les convertissent en espaces de coworking prêts pour les laboratoires ou les studios de production, bénéficiant d'incitations municipales pour la revitalisation des centres-villes. Les opérateurs suburbains exploitent l'immobilier moins cher, en proposant une programmation communautaire solide et des services de garde d'enfants qui attirent les travailleurs hybrides à la recherche de commodités de proximité. Cette fragmentation élargit le choix pour les locataires mais prépare également le terrain pour de nouvelles vagues de fusions-acquisitions alors que les marques cherchent des effets de réseau et des synergies technologiques.

Leaders du secteur des bureaux flexibles en Amérique du Nord

International Workplace Group plc

WeWork

Industrious

Knotel

Servcorp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : CBRE Group a finalisé l'acquisition d'Industrious National Management Company pour environ 400 millions USD, valorisant le prestataire d'espaces de travail flexibles à 800 millions USD et créant un nouveau segment Opérations et Expérience des Bâtiments (BOE) dont les revenus combinés devraient atteindre 20 milliards USD.

- Janvier 2025 : CBRE Group a établi son siège financier mondial à Lever House à Midtown Manhattan grâce à un partenariat géré fixe-flexible avec Industrious, occupant 64 350 pieds carrés sur six étages avec des solutions d'espaces de travail flexibles intégrées.

- Octobre 2024 : WeWork a annoncé son partenariat avec Vast Coworking Group, offrant aux membres de WeWork l'accès à plus de 75 sites suburbains en Amérique du Nord via son réseau de partenaires de coworking élargi, permettant le soutien des équipes distribuées sans investissement direct en capital.

- Juin 2024 : Amazon a élargi son partenariat stratégique avec WeWork en louant 141 000 pieds carrés au 4980 Great America Parkway à Santa Clara, en Californie, démontrant l'adoption par les entreprises de solutions de bureaux flexibles pour une mise à l'échelle rapide des effectifs.

Périmètre du rapport sur le marché des bureaux flexibles en Amérique du Nord

Un espace de bureau flexible est un type d'espace de travail conçu pour offrir aux employés une variété de lieux et de modes de travail différents. Contrairement aux bureaux traditionnels avec des postes de travail fixes et attribués, les travailleurs dans un espace de bureau flexible peuvent choisir la zone du bureau qui correspond le mieux au type de travail qu'ils doivent effectuer à ce moment-là. Le marché des bureaux flexibles en Amérique du Nord est segmenté par type (bureaux privés, espace de coworking et bureaux virtuels), par utilisateur final (TI et télécommunications, médias et divertissement, commerce de détail et biens de consommation) et par zone géographique (États-Unis, Canada, Mexique et reste de l'Amérique du Nord). Le rapport offre la taille du marché et les prévisions pour le marché des bureaux flexibles en Amérique du Nord en valeur (milliards USD) pour tous les segments ci-dessus.

| Espace de coworking |

| Bureaux avec services / suites exécutives |

| Autres (bureau hybride, bureau virtuel) |

| Technologies de l'information (TI et ITES) |

| BFSI (services bancaires, financiers et d'assurance) |

| Conseil aux entreprises et services professionnels |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) |

| Freelances |

| Entreprises |

| Startups et autres |

| États-Unis |

| Canada |

| Mexique |

| Par type | Espace de coworking |

| Bureaux avec services / suites exécutives | |

| Autres (bureau hybride, bureau virtuel) | |

| Par secteur | Technologies de l'information (TI et ITES) |

| BFSI (services bancaires, financiers et d'assurance) | |

| Conseil aux entreprises et services professionnels | |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) | |

| Par utilisation finale | Freelances |

| Entreprises | |

| Startups et autres | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des bureaux flexibles en Amérique du Nord ?

Le marché s'établit à 16,98 milliards USD pour 2026 et devrait croître à un TCAC de 13,94 % pour atteindre 32,63 milliards USD d'ici 2031.

Quel type de bureau détient la plus grande part ?

Les espaces de coworking dominent avec une part de 52,55 % en 2025, bien que les modèles hybrides et virtuels se développent le plus rapidement à un TCAC de 15,20 %.

Quelle est la prédominance des États-Unis dans la région ?

Les États-Unis ont représenté 79,65 % des revenus régionaux en 2025, portés par une forte demande des entreprises et une présence étendue des opérateurs.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Les startups et les entreprises émergentes enregistrent la croissance la plus élevée à un TCAC de 16,02 % à mesure que le financement par capital-risque rebondit et que les équipes recherchent des espaces évolutifs.

Quelle tendance stratégique façonne l'expansion des opérateurs ?

La plupart des grandes marques adoptent désormais des contrats de gestion à faible intensité d'actifs ou des structures de franchise pour se développer rapidement tout en limitant les obligations locatives.

Comment les certifications de bien-être influencent-elles la demande ?

La certification WELL Coworking incite les opérateurs à intégrer des fonctionnalités liées à la qualité de l'air, à l'éclairage et à la nutrition, attirant les entreprises ayant des engagements ESG et les employés soucieux de leur santé.

Dernière mise à jour de la page le: