Taille et part du marché des centres de compétences mondiaux de Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

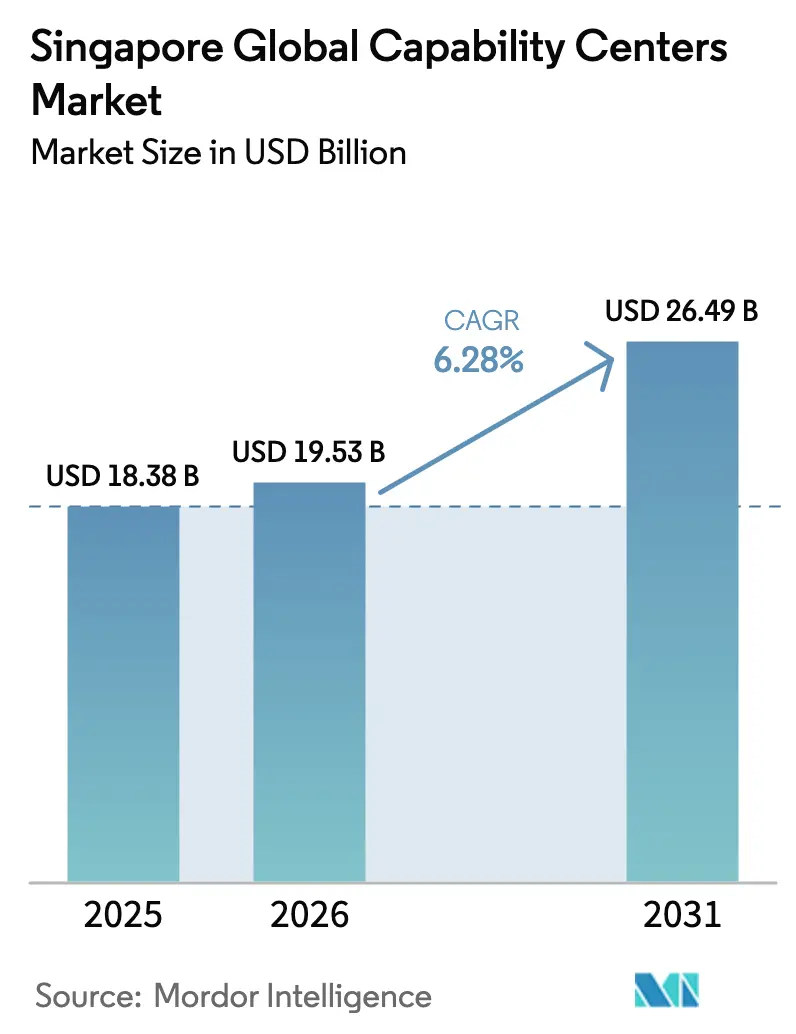

| Taille du marché de l'année de base (2025) | 18.38 Milliards de dollars |

| Taille du Marché (2026) | 19.53 Milliards de dollars |

| Taille du Marché (2031) | 26.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

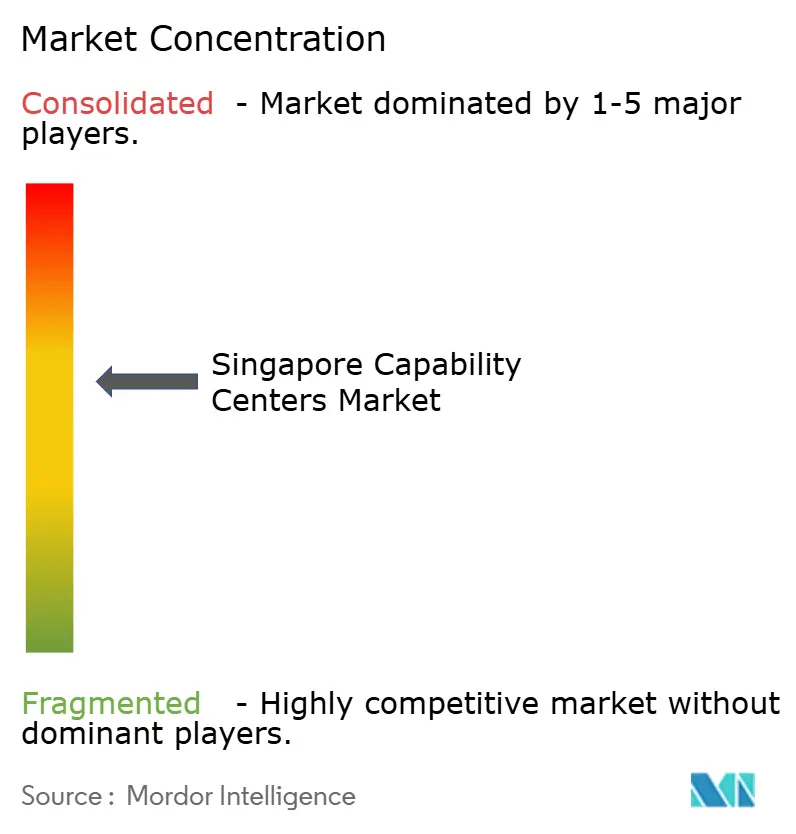

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de compétences mondiaux de Singapour par Mordor Intelligence

La taille du marché des centres de compétences mondiaux de Singapour en 2026 est estimée à 19,53 milliards USD, en progression par rapport à la valeur de 2025 de 18,38 milliards USD, avec des projections pour 2031 indiquant 26,49 milliards USD, croissant à un TCAC de 6,28 % sur la période 2026-2031. Cette croissance repose sur le rôle de Singapour en tant que site stratégique pour les centres de commandement régionaux, les pôles d'analyse avancée et les laboratoires d'innovation numérique, qui permettent aux multinationales de gérer leurs opérations en Asie-Pacifique en temps réel. Des incitations gouvernementales solides, une infrastructure numérique de classe mondiale et un cadre robuste de protection de la propriété intellectuelle continuent de propulser le marché des centres de compétences mondiaux de Singapour sur une trajectoire ascendante, même si la concurrence par les coûts s'intensifie de la part des villes voisines de l'ASEAN. Les fonctions à haute valeur ajoutée, telles que l'ingénierie en intelligence artificielle, l'informatique quantique et l'analyse de durabilité, génèrent des honoraires d'engagement premium qui compensent la hausse des coûts de main-d'œuvre et d'immobilier. Le marché bénéficie également du vaste réseau d'accords commerciaux de la cité-État et de sa position géopolitique neutre, qui facilitent ensemble des flux de données transfrontaliers fluides et la conformité dans de multiples juridictions.

Points clés du rapport

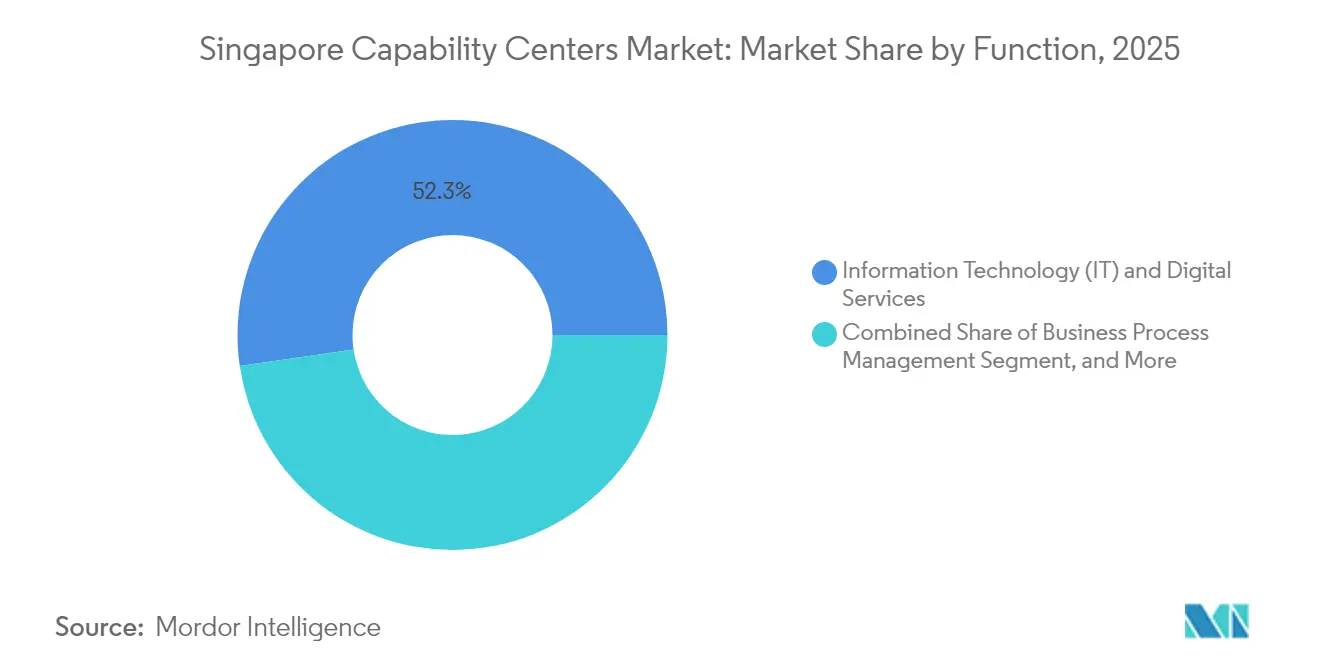

- Par fonction, les technologies de l'information et les services numériques ont dominé le marché des centres de compétences mondiaux de Singapour, représentant une part de 52,31 % en 2025. L'externalisation des processus de connaissance devrait afficher la croissance la plus rapide, avec un TCAC de 6,61 % jusqu'en 2031.

- Par modèle d'engagement, les opérations captives ont conservé 59,12 % de la taille du marché des centres de compétences mondiaux de Singapour en 2025, tandis que les structures hybrides de construction-exploitation-transfert devraient enregistrer le TCAC le plus élevé de 7,18 % sur la période de prévision.

- Par taille d'organisation, les grandes entreprises ont contrôlé 87,95 % du marché des centres de compétences mondiaux de Singapour en 2025, tandis que les petites et moyennes entreprises devraient afficher la croissance la plus rapide avec un TCAC de 6,48 %.

- Par secteur vertical, les services bancaires, financiers et d'assurance ont détenu une part de revenus dominante de 38,55 % en 2025 ; la santé et les sciences de la vie devraient s'accélérer à un TCAC de 6,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de compétences mondiaux de Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La pénurie de talents technologiques sur les marchés occidentaux stimule le rapprochement vers Singapour | +1.8% | Mondial, principalement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Infrastructure numérique robuste et déploiement de la 5G | +1.2% | National avec retombées régionales | Court terme (≤ 2 ans) |

| Subventions gouvernementales solides pour les centres d'analyse avancée et d'IA | +1.5% | National | Moyen terme (2-4 ans) |

| Lois favorables sur la protection de la propriété intellectuelle rassurant les entités captives multinationales | +0.9% | Mondial, notamment les secteurs technologique et pharmaceutique | Long terme (≥ 4 ans) |

| Essor des chartes de centres de compétences mondiaux liées à la durabilité | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Intégration avec le bac à sable des start-ups de haute technologie de Singapour | +0.6% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents technologiques sur les marchés occidentaux stimulant le rapprochement vers Singapour

Les pénuries aiguës de développeurs et de spécialistes en science des données en Amérique du Nord et en Europe ont incité les entreprises à établir des pôles régionaux à Singapour, où 15 000 diplômés en STIM intègrent le marché du travail chaque année. L'expansion pluriannuelle d'Amazon de 9 milliards USD soutient un mouvement plus large qui canalise les rôles d'ingénierie cloud, d'informatique quantique et de cybersécurité vers la cité-État. Le cadre du permis d'emploi reste suffisamment flexible pour les recrutements à haute valeur ajoutée, permettant aux entreprises de combler les lacunes en compétences avancées sans dépasser les quotas locaux d'effectifs. L'environnement anglophone de Singapour, son affinité culturelle avec les pratiques commerciales occidentales et sa couverture de fuseaux horaires chevauchant les marchés asiatiques consolident l'attrait de la nation. En conséquence, le marché des centres de compétences mondiaux de Singapour capte des fonctions qui résideraient conventionnellement dans la Silicon Valley ou à Londres, garantissant la continuité et accélérant l'innovation.[1]Channel NewsAsia, "Amazon Web Services investira 9 milliards USD à Singapour d'ici 2028," channelnewsasia.com

Infrastructure numérique robuste et déploiement de la 5G

Singapour abrite 87 centres de données, représentant plus de 60 % de la capacité combinée de l'Asie du Sud-Est, ce qui fournit l'épine dorsale à faible latence nécessaire à l'inférence par intelligence artificielle, au trading à haute fréquence et à l'analyse de l'Industrie 4.0. La feuille de route gouvernementale pour les centres de données verts vise à ajouter 300 MW supplémentaires de capacité durable, renforçant ainsi la résilience énergétique pour les nouveaux locataires de centres de compétences mondiaux. La couverture 5G complète soutient les écosystèmes d'informatique en périphérie et d'IoT, permettant aux centres de compétences d'orchestrer les usines de fabrication régionales, les corridors logistiques et les projets pilotes de villes intelligentes depuis une tour de contrôle unique. Cette puissance infrastructurelle ancre des tarifs de colocation premium tout en justifiant le différentiel de coût de Singapour par rapport à la Malaisie ou au Vietnam, car les charges de travail critiques ne peuvent tolérer l'instabilité du réseau. Par conséquent, le marché des centres de compétences mondiaux de Singapour continue de sécuriser des mandats sensibles à la latence de la part de multinationales des secteurs bancaire, aérospatial et des technologies médicales.[2]Conseil de développement économique de Singapour, "Les entreprises de consommation à Singapour : porte d'entrée vers les marchés asiatiques," edb.gov.sg

Subventions gouvernementales solides pour les centres d'analyse avancée et d'IA

Le programme Recherche, Innovation et Entreprise du Conseil de développement économique rembourse jusqu'à 70 % des dépenses de R&D qualifiées, tandis que l'Autorité de développement des médias et de l'infocomm compense les dépenses liées aux outils d'IA, à l'entraînement des modèles et au déploiement pilote. Le campus régional de 5 milliards USD de Google illustre la manière dont les subventions peuvent réduire l'écart de coût par rapport aux pôles moins coûteux sans compromettre la prudence budgétaire de Singapour. Les incitations s'étendent au développement des talents grâce à des partenariats avec l'Université nationale de Singapour et A*STAR, créant un vivier vertueux de spécialistes en science des données et d'ingénieurs en informatique quantique. Ces programmes garantissent que le marché des centres de compétences mondiaux de Singapour conserve son leadership dans le développement d'algorithmes de nouvelle génération, le calcul haute performance et les technologies de renforcement de la confidentialité.

Lois favorables sur la protection de la propriété intellectuelle rassurant les entités captives multinationales

La Stratégie de propriété intellectuelle 2030 de Singapour et son alignement sur le régime des règles de confidentialité transfrontalières de l'APEC offrent aux entités captives multinationales une certitude inégalée lors de la centralisation d'algorithmes propriétaires, de secrets commerciaux et de données cliniques. L'Office de la propriété intellectuelle délivre des brevets en une moyenne de huit mois, parmi les délais les plus rapides au monde, tandis que des tribunaux spécialisés en propriété intellectuelle accélèrent la résolution des litiges. Des géants pharmaceutiques tels qu'AstraZeneca et AbbVie citent le solide bouclier juridique comme facteur décisif pour des investissements en biologiques de plusieurs centaines de millions de dollars. Cette fiabilité réglementaire renforce la trajectoire à long terme du marché des centres de compétences mondiaux de Singapour en consolidant les mandats de R&D et d'innovation à haute marge.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des coûts immobiliers et de main-d'œuvre dans les quartiers d'affaires centraux | −1.4% | National, les plus élevés dans le quartier central des affaires | Court terme (≤ 2 ans) |

| Intensification de la concurrence des villes de second rang de l'ASEAN offrant des bases de coûts plus faibles | −1.1% | ASEAN régionale, notamment Malaisie, Thaïlande et Vietnam | Moyen terme (2-4 ans) |

| Vivier de talents nationaux limité pour les compétences de niche en ingénierie et R&D | −0.8% | National | Long terme (≥ 4 ans) |

| Réglementations strictes sur les permis d'emploi après la pandémie | −0.6% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts immobiliers et de main-d'œuvre dans les quartiers d'affaires centraux

Les loyers des bureaux de catégorie A dans le quartier central des affaires ont augmenté de 40 % au-dessus de ceux de Kuala Lumpur et Bangkok en 2024, comprimant les marges des fonctions qui ne nécessitent pas une adresse en centre-ville. Les salaires des ingénieurs cloud seniors sont 25 à 35 % plus élevés que les moyennes régionales, amplifiant les vents contraires en matière de coûts. Les multinationales réagissent en déplaçant les équipes d'analyse du back-office vers des campus suburbains, tels que le Punggol Digital District, où OCBC investit 500 millions SGD (385 millions USD) dans un pôle de 430 000 pieds carrés dont l'achèvement est prévu en 2027. Les entreprises déploient également des politiques de sièges hybrides, de bureaux partagés et de pods en quasi-délocalisation à Johor Bahru pour maîtriser les coûts d'occupation. Si les loyers restent élevés, certaines charges de travail peu complexes pourraient quitter le marché des centres de compétences mondiaux de Singapour au profit de sites de second rang de l'ASEAN.[3]The Straits Times, "OCBC développe un nouveau pôle au Punggol Digital District, pour y accueillir jusqu'à 4 000 employés," straitstimes.com

Intensification de la concurrence des villes de second rang de l'ASEAN offrant des bases de coûts plus faibles

Les programmes d'investissement numérique de la Malaisie, les incitations du Corridor économique de l'Est de la Thaïlande et les régimes d'exonération fiscale du Vietnam attirent des mandats de centres de compétences mondiaux avec des économies de coûts de 30 à 40 % par rapport à Singapour. Les données de l'Autorité des zones économiques des Philippines montrent que 2 milliards USD de capitaux propres singapouriens opèrent déjà dans les parcs industriels philippins, reflétant un effet d'aimant contraire. Pour maintenir son avantage, Singapour mise sur des mandats à haute valeur ajoutée, tels que les projets pilotes de cryptographie quantique, les pôles de conseil en ESG et la recherche translationnelle en sciences de la vie, qui dépendent moins de l'arbitrage salarial. Ce repositionnement contribue à protéger le segment premium du marché des centres de compétences mondiaux de Singapour, mais expose néanmoins le travail de back-office banalisé à des risques de délocalisation.[4]Agence de presse philippine, "La PEZA vise davantage d'investissements singapouriens dans les zones économiques," pna.gov.ph

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction / compétence : la domination des services informatiques face à la disruption de l'externalisation des processus de connaissance

Les technologies de l'information et les services numériques ont représenté 52,31 % du marché des centres de compétences mondiaux de Singapour en 2025, soulignant le statut de la nation en tant que bastion de l'informatique en nuage et de la cybersécurité. Le segment combine la modernisation des applications, l'ingénierie des modèles d'IA et la gestion des plateformes en tant que service, permettant aux entreprises mondiales d'exécuter les charges de travail Asie-Pacifique avec rapidité et conformité. Sur l'horizon de prévision, la demande d'architectures à confiance zéro et de chiffrement résistant au quantique devrait consolider les niveaux de dépenses, même si l'automatisation réduit le besoin d'effectifs dédiés à la gestion des tickets. L'externalisation des processus de connaissance, bien que plus modeste, s'accélère à un TCAC de 6,61 % alors que les banques d'investissement, les grands groupes pharmaceutiques et les géants des biens de consommation recentralisent l'analyse de recherche après la décentralisation de l'ère pandémique. Ces cellules spécialisées, souvent dotées d'économistes docteurs et de scientifiques de domaine, offrent des tarifs de facturation qui tolèrent la structure de coûts premium de Singapour.

L'expansion des sous-segments d'ingénierie et d'ingénierie et R&D reflète les efforts du gouvernement pour faire de la cité-État un nœud de premier plan dans la fabrication avancée. L'usine de 200 millions EUR (252 millions USD) de Siemens exploite les jumeaux numériques et la fabrication additive pour réduire les cycles de prototypage. La gestion des processus métier reste mature mais stable ; l'automatisation et les établis à faible code libèrent les équipes pour traiter les exceptions à forte intensité de jugement, préservant la pertinence même si le traitement routinier des sinistres migre vers des sites tels que Manille et Hô-Chi-Minh-Ville. Par conséquent, le marché des centres de compétences mondiaux de Singapour maintient son équilibre en associant des noyaux d'efficacité à grande échelle à des satellites analytiques à haute marge qui prospèrent grâce à l'avantage en matière de talents et d'infrastructure de l'île.

Par modèle d'engagement : les opérations captives mènent l'innovation hybride

Les centres captifs représentaient 59,12 % de la taille du marché des centres de compétences mondiaux de Singapour en 2025, reflétant le désir des multinationales de protéger les algorithmes, les lacs de données et l'équité de marque au sein d'entités entièrement détenues. Ces centres abritent généralement des salles de décision exécutives, des studios de conception stratégique et des centres d'opérations de sécurité qui ne peuvent pas être facilement externalisés. Pourtant, la croissance la plus rapide émerge des arrangements hybrides de construction-exploitation-transfert, en expansion à un rythme de 7,18 %. Dans le cadre de cette structure, un partenaire local met en place l'infrastructure, obtient les autorisations réglementaires et intègre les talents avant de remettre progressivement la gouvernance au client après la stabilisation des compétences. Le modèle permet une entrée à faible intensité capitalistique pour les entreprises testant la demande en Asie-Pacifique tout en atténuant l'exposition aux coûts fixes.

Les contrats traditionnels de construction-exploitation-transfert restent pertinents dans les domaines des sciences de la vie et des services bancaires réglementés, où la profondeur de l'expertise locale en matière de conformité est essentielle. La restructuration de Citigroup en 2024 illustre comment les entreprises peuvent pivoter du traitement par des tiers vers des bureaux de gestion de patrimoine captifs à haute marge sans perdre la continuité opérationnelle. En résumé, la diversité des modèles d'engagement garantit que le marché des centres de compétences mondiaux de Singapour répond à des appétits pour le risque et des courbes de maturité variés, tout en maintenant le cadre juridique de la cité-État au cœur de la création de valeur.

Par taille d'organisation : la domination des grandes entreprises mise au défi par l'innovation des PME

Les grandes entreprises ont contrôlé 87,95 % des revenus en 2025, portées par les géants bancaires, les hyperscalers cloud et les dix premières entreprises pharmaceutiques qui nécessitent une orchestration régionale complexe. Leur échelle leur permet de bénéficier de remises sur volume pour le transit réseau, la colocation et l'énergie, maintenant un avantage structurel. Cependant, les petites et moyennes entreprises devraient croître à un taux de 6,48 % par an, aidées par les abonnements cloud, les services d'IA à la demande et les plateformes modulaires de conformité en tant que service. L'adoption par les PME est en outre catalysée par l'initiative PME Go Digital, qui subventionne les mises à niveau en cybersécurité et les connecteurs de facturation électronique transfrontalière.

Les campus d'innovation partagés, tels que LaunchPad et le Punggol Digital District, offrent aux start-ups les avantages de la proximité avec les centres de données de niveau III, des bacs à sable de test et des collaborations universitaires, sans engager les lourdes dépenses d'investissement généralement associées à ces initiatives. Cet environnement permet aux fintechs et aux med-techs de niche de se co-localiser avec des locataires d'ancrage, raccourcissant les cycles de partenariat. Bien que les grandes entreprises continuent de dominer les dépenses absolues, la couche croissante de PME injecte agilité et idées innovantes dans le marché des centres de compétences mondiaux de Singapour, poussant les acteurs établis à accélérer leurs cycles de renouvellement.

Par secteur vertical : le leadership du BFSI face à l'innovation dans le domaine de la santé

Les services bancaires, financiers et d'assurance ont représenté 38,55 % du marché des centres de compétences mondiaux de Singapour en 2025, portés par les sièges régionaux des banques mondiales et des réseaux de paiement. Ces centres englobent l'analyse de patrimoine, l'orchestration de la lutte contre le blanchiment d'argent et les moteurs de règlement en temps réel qui nécessitent une coordination réglementaire étroite avec l'Autorité monétaire de Singapour. Les financiers ont été des adopteurs précoces des essais d'évaluation des risques quantiques, un changement reflété par OCBC qui quadruple son vivier de talents maîtrisant l'informatique quantique d'ici 2026.

La santé et les sciences de la vie affichent le TCAC le plus rapide de 6,52 %, bénéficiant de l'usine d'injectables stériles de 1 milliard USD de Pfizer Inc. et de l'expansion en biologiques de 223 millions USD d'AbbVie. Les centres de compétences mondiaux pharmaceutiques intègrent l'analyse des données d'essais cliniques avec des systèmes avancés d'exécution de la fabrication, tirant parti du cadre réglementaire rigoureux mais prévisible de Singapour pour accélérer l'enregistrement des produits dans l'ASEAN. Les télécommunications et l'informatique coexistent en tant que secteurs de croissance stable, portés par la densification de la 5G et les passerelles satellitaires en orbite basse. La fabrication, l'automobile et les applications industrielles s'appuient sur les bancs d'essai Industrie 4.0 de la cité-État pour valider les concepts de robotique et de jumeaux numériques avant des déploiements plus larges dans l'ASEAN. À mesure que la diversification verticale s'approfondit, le marché des centres de compétences mondiaux de Singapour renforce son image de creuset d'innovation multi-industrie.

Analyse géographique

La taille du marché des centres de compétences mondiaux de Singapour devrait atteindre 19,53 milliards USD d'ici 2026, faisant de la nation insulaire la plus forte concentration par pays unique de dépenses en centres de compétences dans la région Asie-Pacifique. Situé à mi-chemin entre Tokyo et Mumbai, Singapour permet aux entreprises de gérer des centres d'assistance multi-fuseaux horaires et des analyses en temps réel sans ouvrir plusieurs bureaux régionaux. Les liaisons de fret aérien via l'aéroport de Changi permettent la livraison rapide de prototypes ou de pièces, ce qui est essentiel pour les entreprises pharmaceutiques et de fabrication avancée du marché des centres de compétences mondiaux. Un dense cluster de 87 centres de données forme l'épine dorsale numérique, garantissant que les charges de travail sensibles à la latence dans le trading financier et la télémédecine restent dans les seuils réglementaires. L'intégration étroite des réseaux aéroportuaires, portuaires et de fibres optiques positionne la cité-État comme un nœud de commandement résilient pour les opérations mondiales.

L'architecture politique renforce davantage l'attrait géographique. Singapour est signataire fondateur du Partenariat économique régional global, permettant aux centres de compétences mondiaux d'acheminer des services et des données à travers 14 économies partenaires avec un minimum de friction tarifaire ou de conformité. Les pactes bilatéraux d'économie numérique avec l'Australie, le Royaume-Uni et la Corée du Sud simplifient les transferts de données transfrontaliers qui sous-tendent les flux de travail des centres de compétences mondiaux natifs du cloud. Le programme Smart Nation du gouvernement intègre des capteurs IoT à l'échelle nationale dans les réseaux de transport et d'énergie, offrant aux centres de compétences un accès facile à des ensembles de données anonymisées pour les projets pilotes d'apprentissage automatique. Les investissements dans les câbles sous-marins, tels que le système Echo, réduiront la latence aller-retour vers les États-Unis à moins de 130 millisecondes, soutenant le DevOps synchrone entre Singapour et les équipes d'ingénierie de la côte ouest. Ces mouvements infrastructurels contribuent à protéger la part de marché des centres de compétences mondiaux de Singapour, même si les pôles concurrents vantent des loyers plus bas.

Les contraintes d'espace physique et les loyers premium en centre-ville incitent à une poussée mesurée vers la décentralisation. De nouveaux quartiers, tels que le Punggol Digital District et le Jurong Innovation District, offrent des coûts d'occupation plus faibles et des raccordements directs en fibre optique vers les stations d'atterrissage de câbles régionaux. Les entreprises regroupent des laboratoires de R&D, des pods d'informatique quantique et des salles de guerre sur la durabilité dans ces zones pour tirer parti des partenariats universitaires tout en maintenant un trajet de 30 minutes vers Changi et le quartier central des affaires. Cette flexibilité micro-géographique permet aux entreprises de segmenter leurs opérations : les équipes de gouvernance centrale restent dans des bureaux de catégorie A, tandis que les lignes de test à haut débit sont situées dans des usines intelligentes suburbaines. Combinées, ces dynamiques maintiennent le marché des centres de compétences mondiaux de Singapour sur la voie d'une diversification géographique régulière sans diluer son positionnement premium.

Paysage concurrentiel

Le leadership du marché reste modérément concentré, une structure qui confère à la fois des économies d'échelle et une pression à l'innovation. Les hyperscalers cloud, tels qu'Amazon Web Services, utilisent des programmes d'investissement à neuf chiffres pour étendre leur capacité de centres de données verts, verrouillant des contrats d'entreprise qui pourraient autrement être perdus au profit de Kuala Lumpur ou Bangkok. Les banques mondiales, notamment HSBC Holdings PLC et Citigroup Inc., maintiennent des campus multifonctionnels qui mêlent l'analyse du conseil en gestion de patrimoine aux opérations de trésorerie en temps réel, tirant parti du solide régime de réglementation financière de Singapour pour sécuriser la confiance des clients.

Les mouvements stratégiques des 18 derniers mois soulignent un pivot vers la haute technologie et la différenciation ESG. OCBC a réservé 500 millions SGD (385 millions USD) pour un pôle de 430 000 pieds carrés à Punggol qui quadruplera son vivier de talents maîtrisant l'informatique quantique d'ici 2026, signalant une course aux armements dans la sécurité post-quantique. L'expansion de 1 milliard USD de Pfizer Inc. regroupe la fabrication d'injectables stériles et les équipes de science des données associées sous un même toit, renforçant sa spécialisation en sciences de la vie que les concurrents plus petits peinent à reproduire. Dans le même temps, Google LLC (Alphabet Inc.) collabore avec des universités locales dans le cadre des programmes de subventions du Conseil de développement économique pour co-développer des protocoles de sécurité pour les grands modèles de langage, cimentant une position de leadership éclairé dans l'IA responsable.

Une queue en croissance rapide de prestataires spécialisés intensifie la tension concurrentielle. Des cabinets de conseil ESG de niche intègrent des moteurs de comptabilité carbone qui s'interfacent avec le Registre national des facteurs d'émission, remportant des mandats d'entreprises en course vers la conformité aux normes de l'ISSB. Des start-ups d'analyse fintech branchent des modules de planification patrimoniale pilotés par l'IA dans les centres de compétences mondiaux bancaires établis, raccourcissant les cycles de produits et élevant les références en matière d'expérience client. Ces nouveaux entrants forcent les acteurs établis à actualiser leurs catalogues de services, à investir dans l'automatisation et à explorer des modèles de dotation en personnel en étoile avec des satellites à Johor Bahru ou Hô-Chi-Minh-Ville. Il en résulte un marché des centres de compétences mondiaux de Singapour dynamique qui équilibre échelle et stabilité, avec un afflux constant de capacités de nouvelle génération.

Leaders du secteur des centres de compétences mondiaux de Singapour

JPMorgan Chase and Co.

Citigroup Inc.

HSBC Holdings PLC

Microsoft Corporation

Accenture plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : L'étude « Singapour 2040 » de DBS Bank Ltd. prévoit une forte évolution vers des emplois à forte composante technologique, soulignant les investissements croissants du prêteur dans les outils d'intelligence artificielle pour rester en tête dans le secteur bancaire régional.

- Septembre 2025 : L'Autorité de développement des médias et de l'infocomm a élargi son Programme des leaders numériques à 2 000 entreprises, offrant un soutien complet pour les déploiements d'IA générative de bout en bout, l'analyse de données et les mises à niveau numériques alignées sur le programme Smart Nation.

- Août 2025 : L'Autorité de développement des médias et de l'infocomm a publié la Feuille de route pour les centres de données verts (SS 715:2025), établissant de nouvelles règles d'efficacité énergétique permettant aux centres de données d'atteindre des objectifs ESG ambitieux sans compromettre les performances.

- Juillet 2025 : A*STAR et Siemens AG ont lancé le Catalyseur pour la fabrication avancée intelligente et durable afin de co-développer des technologies Industrie 4.0 et des méthodes de fabrication plus écologiques, renforçant l'avantage de Singapour en matière d'innovation manufacturière.

Périmètre du rapport sur le marché des centres de compétences mondiaux de Singapour

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par fonction/compétence pour (i) le segment des technologies de l'information (TI) et des services numériques est limité au développement de logiciels, à la gestion du cloud et des infrastructures, à la cybersécurité, à l'analyse de données et à l'IA/ML ; (ii) le segment ingénierie / ingénierie et R&D est limité à la conception et aux tests de produits, aux systèmes embarqués, aux jumeaux numériques / simulation ; (iii) le segment gestion des processus métier est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats, au service client ; et (iv) le segment externalisation des processus de connaissance est limité à l'étude de marché et aux analyses, à la gestion des risques et à la conformité, au soutien juridique et réglementaire, au soutien à la stratégie et au conseil. De même, pour la segmentation par modèle d'engagement, le périmètre pour (i) le modèle hybride de construction-exploitation-transfert est limité aux coentreprises / partenariats stratégiques et au modèle captif virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'information et services numériques |

| Ingénierie / ingénierie et R&D |

| Gestion des processus métier |

| Externalisation des processus de connaissance |

| Captif (en régie) / en interne |

| Construction-exploitation-transfert |

| Hybride construction-exploitation-transfert |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Services bancaires, financiers et d'assurance (BFSI) |

| Télécommunications et informatique |

| Santé et sciences de la vie |

| Fabrication, automobile et industrie |

| Commerce de détail et biens de consommation |

| Autres secteurs verticaux |

| Par fonction / compétence | Technologies de l'information et services numériques |

| Ingénierie / ingénierie et R&D | |

| Gestion des processus métier | |

| Externalisation des processus de connaissance | |

| Par modèle d'engagement | Captif (en régie) / en interne |

| Construction-exploitation-transfert | |

| Hybride construction-exploitation-transfert | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur vertical | Services bancaires, financiers et d'assurance (BFSI) |

| Télécommunications et informatique | |

| Santé et sciences de la vie | |

| Fabrication, automobile et industrie | |

| Commerce de détail et biens de consommation | |

| Autres secteurs verticaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des centres de compétences mondiaux de Singapour d'ici 2031 ?

Le marché devrait atteindre 26,49 milliards USD d'ici 2031, sur la base d'une prévision de TCAC de 6,28 %.

Quel segment de fonction affiche le taux de croissance le plus élevé ?

L'externalisation des processus de connaissance devrait mener avec un TCAC de 6,61 % jusqu'en 2031.

Pourquoi les multinationales préfèrent-elles Singapour pour les centres de compétences mondiaux à haute valeur ajoutée ?

La solide protection de la propriété intellectuelle, l'infrastructure numérique robuste et les généreuses subventions gouvernementales compensent les désavantages en termes de coûts par rapport aux villes voisines de l'ASEAN.

Comment le déploiement de la 5G soutient-il les capacités des centres de compétences ?

La couverture nationale de la 5G permet des applications en périphérie à faible latence, améliorant les performances pour l'analyse par IA, les plateformes fintech et les centres de commandement IoT.

Quel secteur vertical se développe le plus rapidement ?

Le secteur de la santé et des sciences de la vie devrait enregistrer la croissance la plus élevée avec un TCAC de 6,52 %, alimenté par d'importants investissements pharmaceutiques.

Quel modèle d'engagement gagne en popularité en dehors des centres captifs ?

Les structures hybrides de construction-exploitation-transfert progressent rapidement, offrant une flexibilité opérationnelle tout en maintenant une supervision stratégique.

Dernière mise à jour de la page le: