Taille et part du marché des centres de compétences mondiaux en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

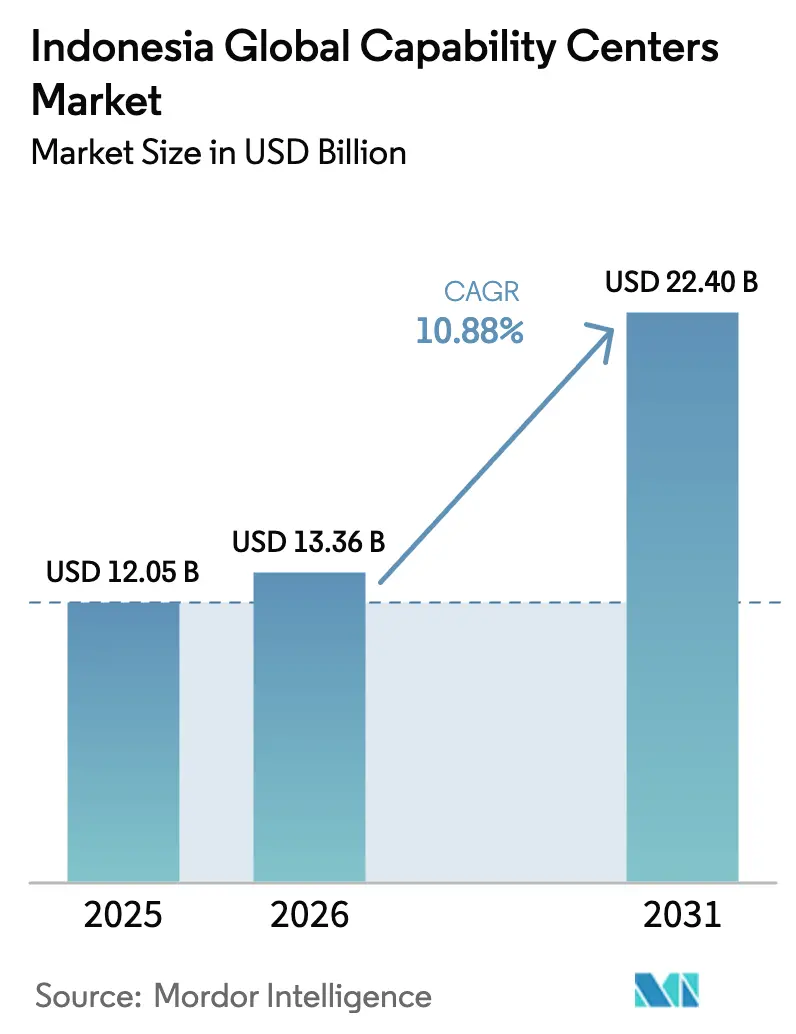

| Taille du marché de l'année de base (2025) | 12.05 Milliards de dollars |

| Taille du Marché (2026) | 13.36 Milliards de dollars |

| Taille du Marché (2031) | 22.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.88% CAGR |

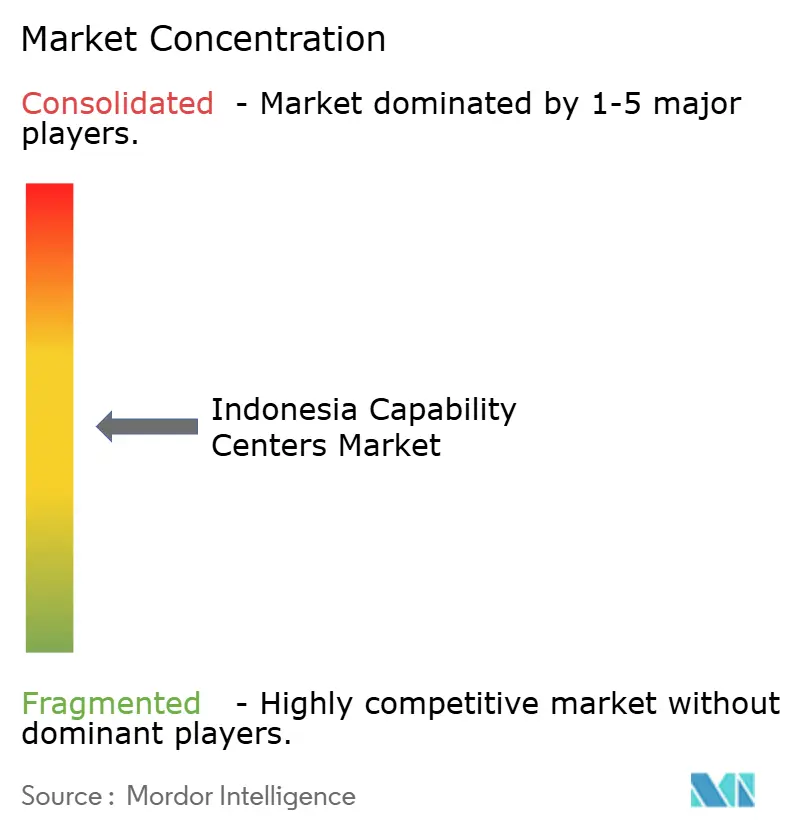

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de compétences mondiaux en Indonésie par Mordor Intelligence

La taille du marché des centres de compétences mondiaux en Indonésie était évaluée à 12,05 milliards USD en 2025 et devrait croître de 13,36 milliards USD en 2026 pour atteindre 22,4 milliards USD d'ici 2031, à un TCAC de 10,88 % durant la période de prévision (2026-2031). Des fondamentaux macroéconomiques favorables, des déploiements continus d'infrastructures cloud et d'intelligence artificielle, ainsi que des obligations de résidence des données sur le territoire national stimulent collectivement la demande de centres de compétences capables de concilier faibles coûts et certitude réglementaire. Le marché indonésien des centres de compétences mondiaux bénéficie de la stabilité des loyers des bureaux de catégorie A à Jakarta, d'une main-d'œuvre multilingue de niveau intermédiaire diplômée des universités de Java et de Bali, ainsi que d'un volume croissant d'investissements directs étrangers destinés à des installations prêtes pour l'intelligence artificielle. Dans le même temps, les lacunes en matière de talents en cybersécurité et les obstacles bureaucratiques freinent l'élan de croissance, incitant les opérateurs à investir massivement dans la formation interne et les modèles de partenariat hybrides. L'intensité concurrentielle reste modérée, car aucun fournisseur unique ne détient une part disproportionnée, laissant de la place aux prestataires spécialisés dans des niches à haute valeur ajoutée telles que la gouvernance des données et l'analytique spécifique aux secteurs.

Principaux enseignements du rapport

- Par fonction, la gestion des processus métier a dominé avec une part de revenus de 44,98 % en 2025 ; les technologies de l'information et les services numériques devraient se développer à un TCAC de 11,44 % jusqu'en 2031.

- Par modèle d'engagement, l'approche captive (auto-construction) détenait 58,12 % de la part du marché indonésien des centres de compétences mondiaux en 2025, tandis que l'approche hybride de construction-exploitation-transfert devrait afficher un TCAC de 12,18 % de 2025 à 2031.

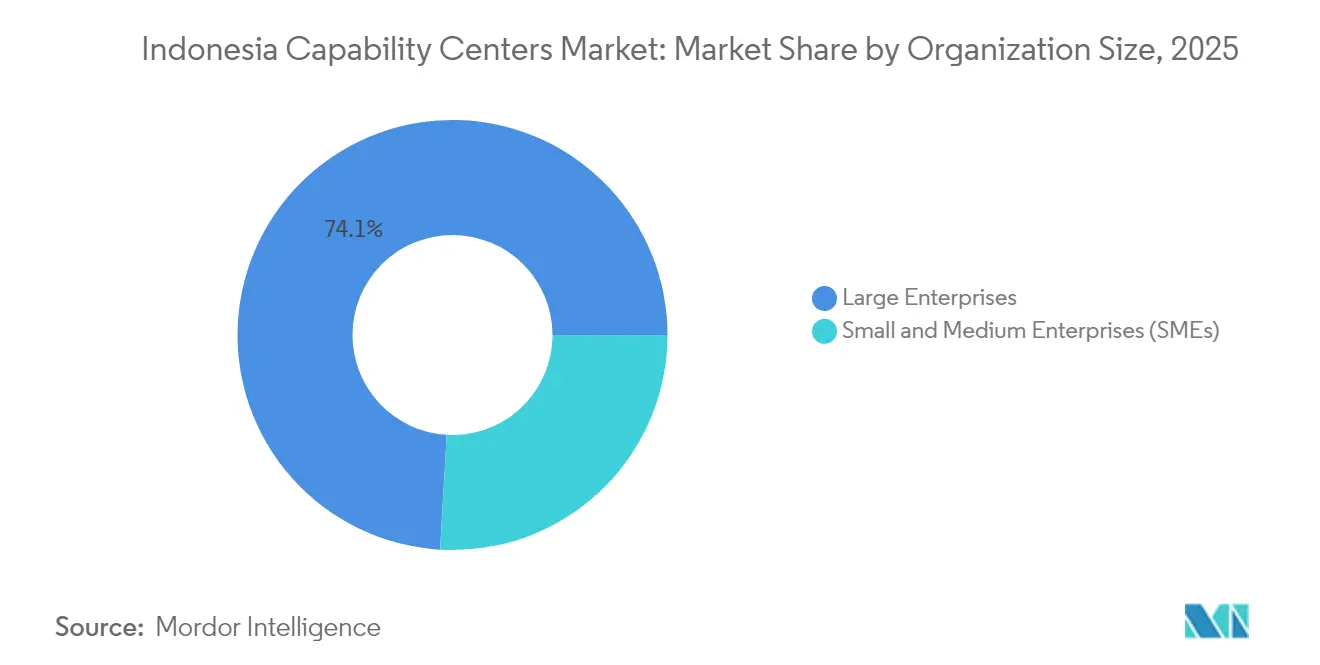

- Par taille d'organisation, les grandes entreprises représentaient 74,08 % de la taille du marché indonésien des centres de compétences mondiaux en 2025, tandis que les petites et moyennes entreprises devraient progresser à un TCAC de 13,01 % jusqu'en 2031.

- Par secteur industriel, les télécommunications et l'informatique ont capté 33,21 % du marché indonésien des centres de compétences mondiaux en 2025 ; le commerce de détail et les biens de consommation devraient mener la croissance avec un TCAC de 11,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de compétences mondiaux en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements croissants dans l'économie numérique ancrée dans l'intelligence artificielle | +2.5% | Grand Jakarta, Surabaya, Bandung | Moyen terme (2 à 4 ans) |

| Adoption accélérée du cloud en priorité par les entreprises publiques | +1.8% | National, concentré à Java | Court terme (≤ 2 ans) |

| Exigences obligatoires de résidence des données sur le territoire national | +1.2% | National, conformité précoce dans les services financiers | Court terme (≤ 2 ans) |

| Stagnation des loyers des bureaux de catégorie A premium centrés sur Jakarta | +0.9% | Zone métropolitaine du Grand Jakarta | Long terme (≥ 4 ans) |

| Montée en puissance de la diversification des chaînes d'approvisionnement mondiales en Indonésie | +1.1% | Corridors industriels, zones économiques spéciales | Moyen terme (2 à 4 ans) |

| Disponibilité d'un vivier de talents multilingues de niveau intermédiaire | +0.8% | Corridor Java-Bali, centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements croissants dans l'économie numérique ancrée dans l'intelligence artificielle

L'économie numérique indonésienne devrait passer de 82 milliards USD en 2023 à environ le double de cette valeur d'ici 2030, déclenchant une montée en puissance des charges de travail pilotées par l'intelligence artificielle qui affluent vers les centres de compétences. L'installation d'intelligence artificielle de 200 millions USD de Nvidia à Surakarta marque le premier déploiement d'infrastructure d'intelligence artificielle à grande échelle en dehors du Grand Jakarta et signale une diversification géographique du marché indonésien des centres de compétences mondiaux. L'engagement de Microsoft de former 840 000 Indonésiens aux compétences en intelligence artificielle d'ici 2028 répond directement à la pénurie chronique de talents qui freinait auparavant les déploiements à grande échelle.[1]Satya Nadella, "Investissement de Microsoft dans le cloud et l'intelligence artificielle en Indonésie," microsoft.com Chaque nouveau professionnel qualifié en intelligence artificielle renforce considérablement la capacité productive des centres dans les domaines de l'analytique des données, de l'automatisation des processus et de l'expérience client. À mesure que les entreprises passent de l'arbitrage des coûts à la création de valeur, la compétence en intelligence artificielle devient le facteur différenciateur décisif dans le choix des sites indonésiens. L'effet net est un cercle vertueux dans lequel la disponibilité des infrastructures, la préparation des talents et la demande des entreprises se renforcent mutuellement, soutenant la trajectoire du marché indonésien des centres de compétences mondiaux.

Adoption accélérée du cloud en priorité par les entreprises publiques

Les entreprises publiques représentent une part importante des dépenses technologiques nationales, et leurs mandats de priorité au cloud génèrent des projets prévisibles et de grande envergure pour les centres de compétences. Le Plan directeur des systèmes de paiement 2025 de Bank Indonesia contient 23 livrables, allant de la banque ouverte aux paiements de détail en temps réel, qui reposent fortement sur des compétences techniques spécialisées que seuls les centres de compétences mondiaux peuvent fournir.[2]Perry Warjiyo, "Plan directeur des systèmes de paiement d'Indonésie 2025," bi.go.id Le centre de données prêt pour l'intelligence artificielle de Telkom Indonesia d'une valeur de 1,4 billion IDR (85 millions USD) à Batam sert de modèle de locataire ancre, garantissant l'utilisation et atténuant les risques de démarrage. Les arrangements hybrides de construction-exploitation-transfert prospèrent dans cet environnement car ils combinent la connaissance de la conformité locale avec les normes multinationales, soutenant un TCAC de 12,41 % pour ce modèle. Avec chaque nouveau partenariat public-privé, les centres de compétences acquièrent une connaissance approfondie des secteurs réglementés et renforcent leur position sur le marché indonésien des centres de compétences mondiaux.

Exigences obligatoires de résidence des données sur le territoire national

La loi indonésienne sur la protection des données personnelles oblige les entreprises à stocker les données personnelles sur le territoire national, stimulant la demande incrémentale de capacités de traitement sur place. Les entreprises mondiales exploitant des plateformes clients à fort volume doivent désormais co-localiser les fonctions à forte intensité de données en Indonésie pour rester conformes, créant ainsi un fossé protecteur autour du marché indonésien des centres de compétences mondiaux. L'hébergement local des données offre des avantages en matière d'analytique en temps réel et élimine la latence, permettant une tarification premium. Des accords tels que la collaboration de GoTo avec Tencent Cloud pour localiser les charges de travail illustrent comment les architectures cloud hybrides évoluent pour satisfaire à la fois les mandats de conformité et de performance. La réglementation constitue ainsi un vent arrière structurel qui ancre les multinationales dans des empreintes indonésiennes à long terme et encourage de nouveaux investissements dans les filières de talents locaux.

Stagnation des loyers des bureaux de catégorie A premium centrés sur Jakarta

Contrairement à de nombreux pairs régionaux, les loyers des bureaux de premier ordre à Jakarta sont restés stables pendant quatre ans, offrant aux centres de compétences une visibilité rare sur les coûts dans un marché immobilier par ailleurs inflationniste. La stabilité des taux de location permet aux opérateurs de sécuriser une occupation pluriannuelle à des niveaux de dépenses prévisibles, rendant les modèles de coût total de possession plus attractifs qu'à Manille ou Hô-Chi-Minh-Ville. La concentration dans la capitale indonésienne approfondit la liquidité du marché du travail, permettant un redéploiement rapide du personnel entre les centres sans frais de relocalisation. Les zones industrielles de l'est du Grand Jakarta offrent un espace d'expansion à distance de trajet des infrastructures financières et de télécommunications essentielles, une combinaison qui soutient la scalabilité à long terme. Collectivement, ces facteurs réduisent le risque opérationnel et contribuent positivement aux prévisions de TCAC pour le marché indonésien des centres de compétences mondiaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en cybersécurité et inflation salariale | -1.4% | National, aiguë dans le Grand Jakarta | Court terme (≤ 2 ans) |

| Obstacles bureaucratiques persistants pour les permis de travail | -0.7% | National, centres de traitement à Jakarta | Moyen terme (2 à 4 ans) |

| Lacunes dans la fiabilité du réseau électrique en dehors du Grand Jakarta | -0.8% | Îles extérieures, villes secondaires | Long terme (≥ 4 ans) |

| Perception de la protection de la propriété intellectuelle inférieure aux pairs régionaux | -0.6% | National, variations spécifiques aux secteurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en cybersécurité et inflation salariale

L'attaque par rançongiciel de juin 2024 contre le Centre national des données d'Indonésie a mis en évidence les capacités limitées du pays en matière de cybersécurité nationale. Moins de 150 experts certifiés CISSP desservent une économie numérique dépassant 80 milliards USD, forçant les centres de compétences à se disputer des talents rares à des salaires premium. Les effectifs en sécurité ont augmenté de 160 % en 2024 tandis que les rémunérations ont progressé à des taux à deux chiffres, érodant les avantages de coût traditionnels de l'Indonésie. Les centres de compétences mondiaux traitant des données financières ou de santé doivent soit absorber des coûts de personnel gonflés, soit prolonger les délais de projet pour former des candidats internes. Le déséquilibre entre l'offre et la demande impacte directement le taux de croissance du marché indonésien des centres de compétences mondiaux, en particulier pour les charges de travail nécessitant une conformité stricte.

Obstacles bureaucratiques persistants pour les permis de travail

Le système de permis de travail RPTKA indonésien impose des plafonds de durée de quatre ans, des frais mensuels de fonds de développement et une obligation d'associer chaque professionnel étranger à un travailleur local « accompagnateur ». Ces stipulations introduisent des délais administratifs et des surcoûts qui découragent le recrutement rapide pour des rôles de niche. Les prestataires de plus petite taille dépourvus d'unités de conformité internes font face à des difficultés disproportionnées, ce qui limite les nouveaux entrants et contraint le dynamisme concurrentiel du marché indonésien des centres de compétences mondiaux. Bien que les grands acteurs établis aient appris à naviguer dans ce processus, tout durcissement des règles d'immigration ou de la structure des frais pourrait retrancher jusqu'à 0,7 point de pourcentage des prévisions de TCAC en prolongeant les délais de montée en charge des nouveaux projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction / compétence : la création de valeur dépasse l'arbitrage de la main-d'œuvre

La gestion des processus métier détient 44,98 % de la part du marché indonésien des centres de compétences mondiaux, reflétant la force historique du pays dans le support client et le traitement des transactions. L'adoption croissante de l'automatisation et de l'intelligence artificielle reconfigure ces flux de travail, réorientant les investissements vers l'analytique des données et les solutions d'expérience client numérique. Les technologies de l'information et les services numériques, bien que plus modestes en termes absolus, devraient croître à un TCAC de 11,44 % et sont au cœur du repositionnement des centres, passant de centres de coûts à des pôles d'innovation. La taille du marché indonésien des centres de compétences mondiaux pour les technologies de l'information et les services numériques devrait se développer rapidement à mesure que les entreprises déploient des outils pilotés par l'intelligence artificielle dans les secteurs de la finance, de la santé et du commerce électronique. Les opérations d'ingénierie et de recherche et développement, bien qu'encore à leurs débuts, gagnent du terrain à mesure que l'électrification des véhicules et la fabrication de batteries s'établissent. L'externalisation des processus de connaissance bénéficie de l'amélioration des scores de maîtrise de l'anglais et des programmes de bourses STIM du gouvernement, permettant d'ancrer localement des missions de recherche et d'analytique plus avancées.

Les villes de second rang, telles que Surabaya, attirent les débordements de la gestion des processus métier en raison de salaires plus bas, tandis que le travail informatique à haute qualification reste concentré dans les corridors technologiques de Jakarta. Les nouveaux centres de données de Microsoft étendent les empreintes cloud locales et réduisent la latence, donnant aux prestataires de technologies de l'information et de services numériques la puissance de calcul nécessaire à l'analytique en temps réel. Les fournisseurs de gestion des processus métier doivent donc intégrer l'apprentissage automatique et l'automatisation des processus pour défendre leur part, tandis que les entrants capables d'intégrer l'intelligence artificielle, la cybersécurité et l'expertise réglementaire capteront une croissance disproportionnée sur le marché indonésien des centres de compétences mondiaux.

Par modèle d'engagement : les stratégies hybrides équilibrent contrôle et rapidité

Les centres captifs continuent de dominer avec une part de 58,12 %, les grandes multinationales cherchant un contrôle maximal de la propriété intellectuelle et des processus dans des environnements réglementés. Pourtant, le marché indonésien des centres de compétences mondiaux récompense de plus en plus les modèles hybrides de construction-exploitation-transfert, qui affichent un TCAC de 12,18 % à mesure que les entreprises s'appuient sur des partenaires locaux pour la navigation réglementaire et l'acquisition de talents avant d'assumer la pleine propriété. Les structures pures de construction-exploitation-transfert servent les entrants axés sur les coûts prêts à externaliser entièrement la gestion opérationnelle ; cependant, leur part relative diminue à mesure que les entreprises exigent une intégration plus étroite avec les feuilles de route d'innovation de leur société mère.

Les partisans du modèle hybride soutiennent que les coentreprises réduisent le temps de mise en place de 30 % et diminuent le risque d'erreurs de conformité. Les partenariats de Telkom Indonesia démontrent comment les acteurs locaux établis atténuent les risques en offrant un ensemble complet d'immobilier, de connectivité et d'infrastructure de relations gouvernementales. Les fournisseurs traditionnels de services informatiques, percevant une menace, se sont repositionnés vers des solutions de co-construction qui leur permettent de conserver des revenus grâce aux services gérés même après le transfert de propriété. Ces dynamiques soulignent le glissement de la part du marché indonésien des centres de compétences mondiaux vers des cadres d'engagement structurellement flexibles.

Par taille d'organisation : les PME débloquent une nouvelle vague de demande

Bien que les grandes entreprises représentent 74,08 % des dépenses, les PME constituent désormais le segment à la croissance la plus rapide au sein du marché indonésien des centres de compétences mondiaux. La standardisation du cloud permet aux entreprises disposant de capitaux limités d'accéder à des modules de sécurité, d'analytique et de support client de niveau entreprise via des structures de services partagés. Le secteur indonésien des centres de compétences mondiaux enregistre un TCAC de 13,01 % pour les PME, les start-ups natives du numérique exploitant les viviers de talents de Jakarta pour les fonctions DevOps et de conception de produits. Les programmes gouvernementaux ont émis 7 millions de numéros d'identification d'entreprise en 2023 et continuent de rationaliser les licences en ligne, réduisant les frictions d'intégration pour les petites entreprises. À mesure que l'adoption s'élargit, les prestataires lancent des catalogues de services modulaires qui s'adaptent des projets pilotes aux engagements multifonctions, accélérant davantage la pénétration des PME.

Les grandes multinationales, quant à elles, redoublent d'efforts sur les mises à niveau de l'intelligence artificielle et de la cyber-résilience, garantissant que la demande des entreprises reste l'épine dorsale de leurs revenus. Le résultat net est un mix client diversifié qui stabilise la taille du marché indonésien des centres de compétences mondiaux face aux chocs cycliques dans tout segment d'entreprise unique.

Par secteur industriel : les télécommunications ancrent, le commerce de détail progresse

Les télécommunications et l'informatique représentent 33,21 % des revenus de 2025, portées par les engagements en faveur des déploiements 4G et 5G et des constructions de centres de données par les opérateurs. Pourtant, le commerce de détail et les biens de consommation devraient croître à 11,62 % à mesure que les dépenses de commerce électronique s'étendent au-delà de Java, incitant les commerçants à externaliser l'optimisation logistique et l'engagement client omnicanal. Les services financiers tirent leur force des cadres sandbox de Bank Indonesia et de l'OJK, qui clarifient l'ambiguïté réglementaire pour les pilotes de banque numérique. La taille du marché indonésien des centres de compétences mondiaux attachée aux charges de travail de la technologie financière se développe régulièrement à mesure que les API de banque ouverte génèrent des tâches d'analytique des données et de surveillance de la fraude.

La montée en puissance de la chaîne d'approvisionnement des véhicules électriques, combinée aux seuils obligatoires de contenu local, génère de nouvelles charges de travail d'ingénierie dans les secteurs automobile et industriel. Les secteurs de la santé et des sciences de la vie adoptent la télémédecine et les études de données probantes du monde réel ; cependant, les progrès dépendent de la réduction du déficit de compétences en cybersécurité, compte tenu de la sensibilité des données des patients. Ensemble, ces évolutions diversifient les sources de revenus et protègent le marché indonésien des centres de compétences mondiaux contre les ralentissements spécifiques à un secteur.

Analyse géographique

Le Grand Jakarta ancre une part significative de la taille du marché indonésien des centres de compétences mondiaux en 2025, une position assurée par une connectivité fibre supérieure, un accès aisé aux régulateurs et des loyers de bureaux de catégorie A stables qui sont restés plats pendant quatre ans. L'inventaire des centres de données de la région a doublé entre 2020 et 2024, fournissant aux opérateurs l'infrastructure à faible latence nécessaire aux charges de travail d'intelligence artificielle et à l'analytique en temps réel. Les viviers de talents concentrés permettent aux entreprises d'augmenter rapidement leurs effectifs sans engager de frais de relocalisation, tandis qu'une base croissante de locataires multinationaux continue de renforcer les effets de réseau. En conséquence, le Grand Jakarta offre la productivité par employé la plus élevée parmi les pôles nationaux et reste le principal point d'atterrissage pour la plupart des investissements en terrain vierge sur le marché indonésien des centres de compétences mondiaux.

Surabaya est devenue le nœud secondaire privilégié, notamment pour le support à la fabrication et à l'automobile, grâce à sa proximité avec les corridors industriels et à un coût de la main-d'œuvre inférieur d'environ 15 % à la moyenne de Jakarta. Les universités locales orientent les diplômés en ingénierie vers des rôles d'automatisation des processus et de chaîne d'approvisionnement, fournissant aux multinationales une main-d'œuvre de niveau intermédiaire qui complète les spécialistes plus coûteux de Jakarta. Bandung joue un rôle distinct en tant que satellite de recherche et développement, s'appuyant sur un dense cluster d'instituts informatiques qui produisent des talents en intelligence artificielle et en logiciels adaptés aux missions d'analytique à haute valeur ajoutée. [3]Warief Djajanto Basorie, "L'essor numérique de l'Indonésie bénéficie du soutien des grandes entreprises technologiques," Lowy Institute, lowyinstitute.org Batam, situé à seulement 20 km de Singapour, bénéficie d'une redondance des câbles sous-marins et abrite le centre de données prêt pour l'intelligence artificielle de Telkom Indonesia d'une valeur de 85 millions USD, créant une option de cloud hybride transfrontalier qui satisfait aux exigences de souveraineté des données tout en tirant parti de la connectivité régionale. Dans une perspective d'avenir, la nouvelle capitale Nusantara offre des baux fonciers de 95 ans et des exonérations d'impôt sur les sociétés pouvant atteindre 100 %, ce qui pourrait déplacer 10 à 15 % des capacités futures vers le Kalimantan oriental une fois les infrastructures essentielles en place. Les dépenses d'infrastructure gouvernementales, représentant désormais 12 % du budget, modernisent les routes à péage et les réseaux électriques à travers Java et Sumatra, ce qui réduira progressivement le risque de temps d'arrêt dans les villes secondaires. Néanmoins, les lacunes dans la fiabilité du réseau électrique en dehors du corridor Java-Bali maintiennent les charges de travail critiques concentrées dans les métropoles établies. La migration interprovinciale reste faible à 2,3 %, entraînant une forte rétention des talents ; cependant, la montée en charge rapide des effectifs dans les provinces extérieures s'avère difficile. Ces dynamiques géographiques garantissent que Jakarta maintient sa primauté tandis qu'un schéma d'expansion concentrique étend la part du marché indonésien des centres de compétences mondiaux à Surabaya, Batam et, à plus long terme, à Nusantara.

Paysage concurrentiel

Les cinq premiers prestataires contrôlent un peu plus de la moitié du chiffre d'affaires total, conférant au secteur une structure équilibrée dans laquelle l'échelle et la spécialisation constituent toutes deux un avantage. Les acteurs mondiaux établis, Accenture, IBM et Tata Consultancy Services, s'appuient sur des cadres de prestation matures et des portefeuilles clients étoffés pour remporter des mandats de transformation complexes. Les champions locaux PT Telekomunikasi Indonesia et PT Indosat Ooredoo Hutchison capitalisent sur leur familiarité réglementaire pour décrocher des contrats avec des entreprises publiques, notamment dans les secteurs des télécommunications et de la technologie financière. Comme aucun fournisseur unique ne détient plus d'une part à deux chiffres faibles, les acheteurs peuvent négocier des conditions favorables, tandis que les fournisseurs doivent continuellement améliorer leurs propositions de valeur pour défendre leur position sur le marché indonésien des centres de compétences mondiaux.

Les partenariats stratégiques dominent les mouvements d'expansion actuels. Microsoft collabore avec plusieurs opérateurs locaux pour accélérer la migration vers le cloud et former conjointement 840 000 Indonésiens aux compétences en intelligence artificielle d'ici 2028, un programme qui élargit directement le vivier de main-d'œuvre adressable. Le pôle d'intelligence artificielle de 200 millions USD de Nvidia à Surakarta est structuré comme un partenariat avec Indosat, créant un écosystème dans lequel la capacité de calcul hyperscale est associée à la connectivité des télécommunications. Les contrats hybrides de construction-exploitation-transfert sont de plus en plus populaires, car ils permettent aux entreprises étrangères de partager le risque réglementaire initial avec des partenaires locaux avant d'assumer la pleine propriété, ce qui explique le TCAC de 12,41 % du modèle. Les fournisseurs traditionnels de services informatiques, percevant une érosion des marges, proposent désormais des laboratoires d'innovation conjointe plutôt que de la pure externalisation pour rester intégrés dans les feuilles de route des clients.

La spécialisation est le nouveau champ de bataille. Les entreprises proposant la conformité à la finance islamique, l'analytique des batteries de véhicules électriques ou des solutions avancées de cyber-résilience pratiquent des tarifs premium et résistent aux pressions de la marchandisation. Les pénuries en cybersécurité ont incité plusieurs prestataires de taille intermédiaire à acquérir des cabinets de conseil en sécurité spécialisés disposant de certifications mondiales, une tendance qui devrait s'accélérer à la suite de la violation du Centre national des données en 2024.[4]Otoritas Jasa Keuangan, "Feuille de route pour le développement et le renforcement de l'innovation technologique dans le secteur financier 2024–2028," ojk.go.id L'inflation salariale, notamment pour les professionnels certifiés CISSP, stimule les investissements dans l'automatisation à faible code et les copilotes d'intelligence artificielle propriétaires qui augmentent la production par employé. Dans l'ensemble, ces manœuvres maintiennent une intensité concurrentielle modérée mais dynamique, avec des opportunités soutenues pour les entrants capables de combiner maîtrise réglementaire, expertise sectorielle et profondeur technologique sur le marché indonésien des centres de compétences mondiaux.

Leaders du secteur des centres de compétences mondiaux en Indonésie

Accenture plc

International Business Machines Corporation (IBM)

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Bank Indonesia a publié le PP 28/2025, un ensemble de réformes qui réduit les délais d'approbation des licences d'investissement étranger et de systèmes de paiement à 45 jours pour les opérateurs de centres de compétences qualifiés, levant un goulot d'étranglement qui avait ralenti l'entrée sur le marché.

- Août 2025 : Apple a dévoilé ses plans pour une cinquième Apple Developer Academy à Thamrin, Jakarta, dont l'ouverture est prévue en 2026. L'académie devrait former 2 000 développeurs Swift et iOS par an, étendant ainsi le vivier de talents indonésien de l'entreprise au-delà de Surabaya et Batam.

- Juillet 2025 : Worldvuer iByond Limited a signé des accords pour construire un centre de données d'intelligence artificielle quantique de 400 millions USD à Batam. L'installation de 50 MW, présentée comme le premier site prêt pour l'informatique quantique dédié aux charges de travail d'intelligence artificielle en Asie, servira des clients des services financiers et de la recherche pharmaceutique.

- Mai 2025 : Le gouvernement indonésien et Oracle ont convenu de créer le plus grand cluster GPU de l'ASEAN et de lancer une région de cloud public indonésien au troisième trimestre 2025, qui prendra en charge jusqu'à 100 000 tâches d'entraînement d'intelligence artificielle simultanées.

Périmètre du rapport sur le marché des centres de compétences mondiaux en Indonésie

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par fonction/compétence pour (i) le segment des technologies de l'information (TI) et des services numériques est limité au développement de logiciels, à la gestion du cloud et des infrastructures, à la cybersécurité, à l'analytique des données et à l'IA/AM ; (ii) le segment ingénierie / recherche et développement étendue est limité à la conception et aux tests de produits, aux systèmes embarqués, au jumeau numérique / simulation ; (iii) le segment gestion des processus métier est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats, au service client ; et (iv) le segment externalisation des processus de connaissance est limité à l'étude de marché et aux analyses, à la gestion des risques et à la conformité, au support juridique et réglementaire, au support stratégie et conseil. De même, pour la segmentation par modèle d'engagement, le périmètre pour (i) le modèle hybride de construction-exploitation-transfert est limité à la coentreprise / partenariat stratégique et au modèle captif virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'information (TI) et services numériques |

| Ingénierie / recherche et développement étendue |

| Gestion des processus métier |

| Externalisation des processus de connaissance |

| Captif (auto-construction) / en interne |

| Construction-exploitation-transfert |

| Hybride construction-exploitation-transfert |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banque, services financiers et assurance (BFSI) |

| Télécommunications et informatique |

| Santé et sciences de la vie |

| Fabrication, automobile et industrie |

| Commerce de détail et biens de consommation |

| Autres secteurs industriels |

| Par fonction / compétence | Technologies de l'information (TI) et services numériques |

| Ingénierie / recherche et développement étendue | |

| Gestion des processus métier | |

| Externalisation des processus de connaissance | |

| Par modèle d'engagement | Captif (auto-construction) / en interne |

| Construction-exploitation-transfert | |

| Hybride construction-exploitation-transfert | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur industriel | Banque, services financiers et assurance (BFSI) |

| Télécommunications et informatique | |

| Santé et sciences de la vie | |

| Fabrication, automobile et industrie | |

| Commerce de détail et biens de consommation | |

| Autres secteurs industriels |

Questions clés auxquelles le rapport répond

À quelle vitesse le marché indonésien des centres de compétences mondiaux devrait-il croître jusqu'en 2031 ?

Le marché devrait afficher un TCAC de 10,88 %, passant de 13,36 milliards USD en 2026 à 22,4 milliards USD d'ici 2031.

Quel segment fonctionnel se développe le plus rapidement ?

Les technologies de l'information et les services numériques mènent la croissance avec un TCAC de 11,44 % à mesure que les entreprises déploient des solutions activées par l'intelligence artificielle.

Quel modèle d'engagement gagne en popularité auprès des multinationales ?

Le modèle hybride de construction-exploitation-transfert est celui qui connaît la croissance la plus rapide, progressant à un TCAC de 12,18 %, car il établit un équilibre entre contrôle et facilité réglementaire.

Pourquoi Jakarta reste-t-elle le principal pôle pour les centres de compétences ?

La stabilité des loyers de catégorie A, les viviers de talents denses et l'accès immédiat aux régulateurs maintiennent Jakarta au centre de 60 % de toute l'activité des centres de compétences mondiaux.

Quel est le principal défi côté offre auquel font face les prestataires ?

Une pénurie de professionnels certifiés en cybersécurité fait monter les salaires et entrave le déploiement de projets à haute conformité.

Comment les entreprises publiques influencent-elles la demande de centres de compétences mondiaux ?

Les mandats de priorité au cloud des entreprises publiques et les plans directeurs de paiement numérique créent des charges de travail importantes et prévisibles qui ancrent les investissements à long terme dans les centres de compétences mondiaux.

Dernière mise à jour de la page le: