Taille et Part du Marché des Centres de Compétences Mondiaux aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

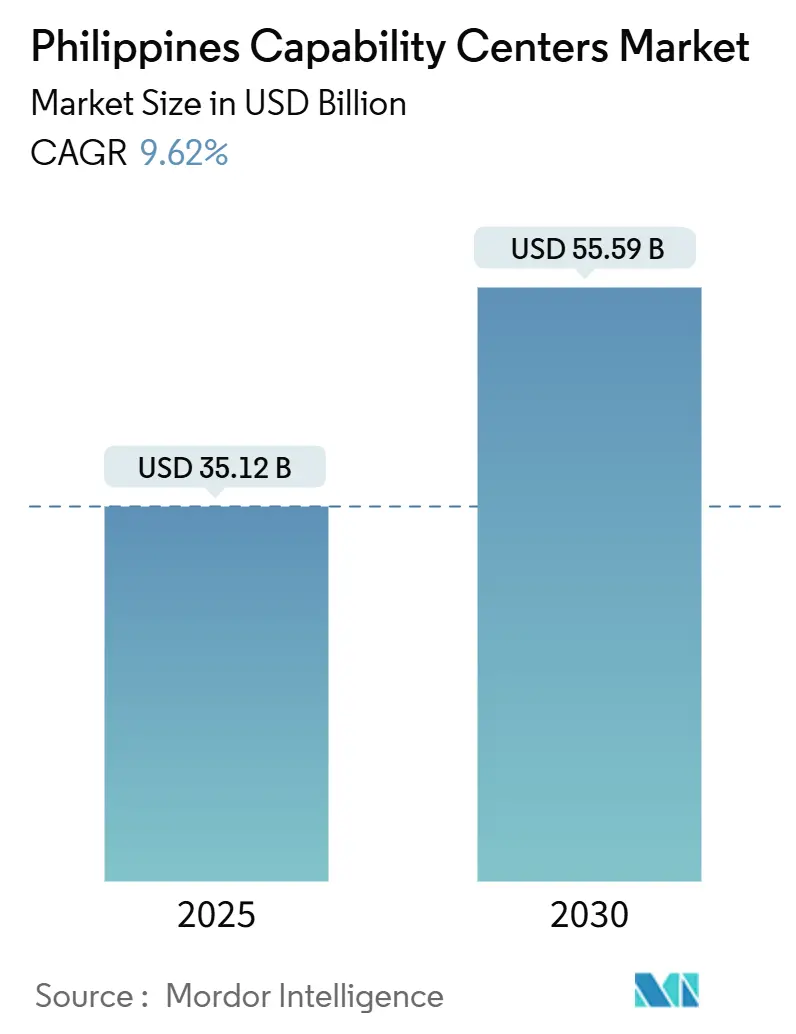

| Taille du Marché (2025) | 35.12 Milliards de dollars |

| Taille du Marché (2030) | 55.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Compétences Mondiaux aux Philippines par Mordor Intelligence

La taille du marché des Centres de Compétences Mondiaux aux Philippines s'élevait à 35,12 milliards USD en 2025 et est en bonne voie pour atteindre 55,59 milliards USD d'ici 2030, ce qui correspond à un CAGR de 9,62% sur la période de prévision. Le marché des Centres de Compétences Mondiaux aux Philippines connaît une forte dynamique, les multinationales diversifiant leurs empreintes de prestation de services, capitalisant sur des talents maîtrisant l'anglais et se prémunissant contre les risques géopolitiques en Asie-Pacifique. Les efforts du gouvernement, notamment la loi CREATE MORE, réduisent les impôts sur les sociétés et simplifient la conformité, renforçant ainsi la confiance des investisseurs. Les premiers adoptants ayant ouvert des Centres d'Excellence en IA Générative font état de gains de productivité considérables, renforçant l'attrait de la destination pour des travaux numériques à plus haute valeur ajoutée. Parallèlement, les programmes de villes numériques provinciales contribuent à atténuer la saturation de Metro Manila et à étendre le marché des Centres de Compétences Mondiaux aux Philippines vers des pôles secondaires compétitifs en termes de coûts.[1]Département des Finances, "Directives de mise en œuvre de la loi CREATE MORE," DOF.gov.ph

Points Clés du Rapport

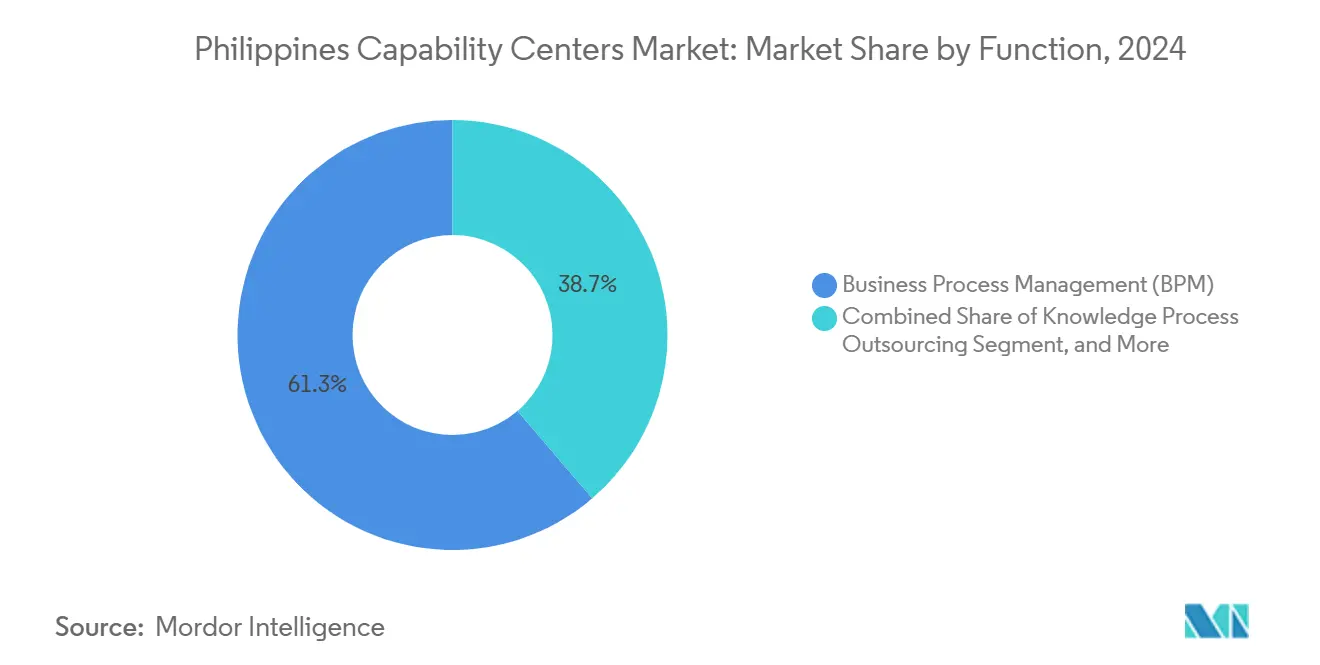

- Par fonction, la Gestion des Processus Métier a détenu 61,27% de la part du marché des Centres de Compétences Mondiaux aux Philippines en 2024 ; les Technologies de l'Information et Services Numériques devraient se développer à un CAGR de 10,27% jusqu'en 2030.

- Par modèle d'engagement, les centres captifs ont représenté une part de 59,41% de la taille du marché des Centres de Compétences Mondiaux aux Philippines en 2024, tandis que les modèles hybrides de Construction-Exploitation-Transfert devraient enregistrer le CAGR le plus élevé à 10,42% jusqu'en 2030.

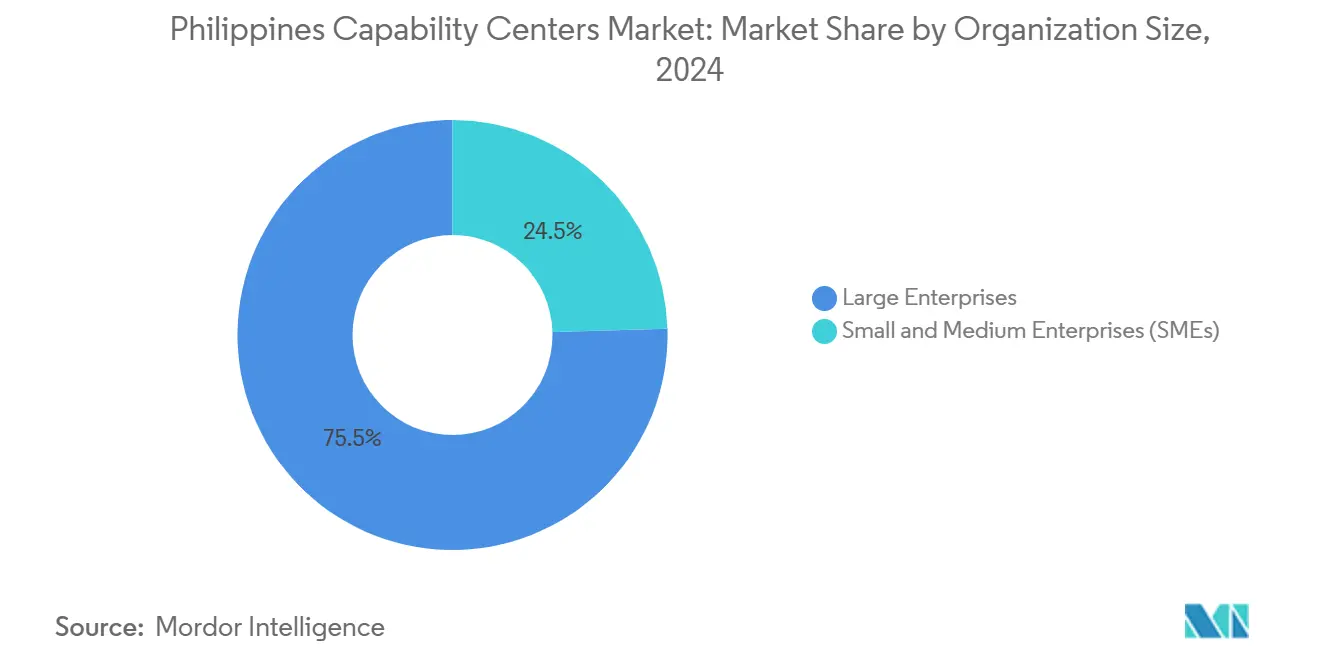

- Par taille d'organisation, les grandes entreprises ont représenté 75,47% de la part du marché des Centres de Compétences Mondiaux aux Philippines en 2024 ; les petites et moyennes entreprises devraient progresser à un CAGR de 11,23% entre 2025 et 2030.

- Par secteur industriel, les services bancaires, financiers et d'assurance constituent les segments à la croissance la plus rapide, avec un CAGR de 10,21% jusqu'en 2030. Pendant ce temps, les télécommunications et l'IT continuent de contribuer la plus grande part de revenus, à 33,56% en 2024.

Tendances et Perspectives du Marché des Centres de Compétences Mondiaux aux Philippines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande croissante de soutien à la transformation numérique | +2.8% | Mondiale, concentrée sur les marchés clients d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Maîtrise de l'anglais et affinité culturelle des Philippines | +1.9% | Mondiale, la plus forte pour l'Amérique du Nord et l'Australie | Long terme (≥ 4 ans) |

| Coûts de main-d'œuvre compétitifs par rapport aux pôles APAC homologues | +1.6% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Montée en puissance rapide des Centres d'Excellence en IA Générative | +2.1% | Mondiale, adoption précoce à Metro Manila et Cebu | Moyen terme (2-4 ans) |

| Réformes gouvernementales CREATE et Code PPP | +1.4% | Nationale, avec les zones PEZA et les villes numériques | Long terme (≥ 4 ans) |

| Émergence des villes numériques provinciales | +0.8% | Gains nationaux à Cebu, Davao et Clark | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Soutien à la Transformation Numérique de la Part des Multinationales

Les entreprises modernisent leurs systèmes de base, ce qui génère une nouvelle demande pour l'ingénierie cloud, l'analyse de données et les services de cybersécurité fournis depuis les centres philippins. Ces projets nécessitent des équipes agiles, de sorte que les prestataires regroupent des spécialistes en sprints produits plutôt qu'en travail posté traditionnel. En conséquence, les contrats d'engagement hybrides incluent désormais une tarification basée sur les résultats, liée aux calendriers de publication et aux jalons de sécurité. JPMorgan Chase a étendu ses effectifs à Manille à 20 000 personnes, regroupant des développeurs, des data scientists et des analystes en cybersécurité dans un seul campus agile.[2]JPMorgan Chase, "Rapport Annuel 2024," JPMorganChase.com Les petites entreprises de logiciels suivent une voie similaire, louant des espaces prêts à l'emploi pouvant doubler leurs effectifs en un an. Ce flux soutenu de travaux de projet transforme le marché des Centres de Compétences Mondiaux aux Philippines en un moteur d'innovation numérique continue plutôt qu'en source d'économies ponctuelles.

Maîtrise de l'Anglais et Affinité Culturelle des Philippines avec les Marchés Occidentaux

La main-d'œuvre du pays figure parmi les meilleures d'Asie selon l'Indice de Maîtrise de l'Anglais EF, offrant une communication sans friction dans les interactions vocales, par chat et par vidéo. La familiarité culturelle avec l'étiquette commerciale des États-Unis et d'Europe accélère l'intégration, car les équipes de première ligne comprennent déjà les références familières et les normes de service client. Les clients font état de cycles de formation plus courts, ce qui réduit les coûts de montée en charge et améliore les taux de résolution au premier appel pour les rôles d'assistance à forte valeur ajoutée. Cet avantage en matière de compétences relationnelles devient plus précieux à mesure que l'automatisation gère les requêtes courantes et que les escalades nécessitent un dialogue nuancé. Les entreprises localisent donc des pôles d'expérience client premium à Metro Manila et Cebu, tout en acheminant les tickets courants vers des robots pour le triage et la résolution. L'alliance entre empathie humaine et clarté linguistique ancre des contrats à long terme, même lorsque les différentiels de salaires se réduisent.

Coûts de Main-d'Œuvre Compétitifs par Rapport aux Pôles Homologues d'Asie-Pacifique

Le salaire moyen d'un ingénieur logiciel se situe aux alentours de 20 241 USD, encore bien en dessous de celui de Singapour et Sydney, offrant aux investisseurs un gain immédiat sur la marge opérationnelle.[3]CBRE, "Rapport Mondial sur les Talents Technologiques 2024," CBRE.com Les coûts de location à Bonifacio Global City sont en hausse, mais restent environ deux fois moins élevés que ceux d'un espace de Grade A comparable à Singapour, préservant l'économie de localisation pour au moins trois années supplémentaires. Les entreprises réduisent encore leurs frais généraux en utilisant des étages de coworking dans les villes provinciales, où les loyers peuvent être 40% inférieurs à ceux des équivalents manillais. L'inflation salariale s'est maintenue à un niveau à un chiffre depuis 2023, ce qui est plus lent que les homologues régionaux tels que Bengaluru en Inde et Hô Chi Minh-Ville au Viêt Nam. Les entreprises équilibrent coût et compétence en divisant les équipes : des architectes hautement qualifiés à Manille, de plus grands groupes de test et de support à Cebu ou Davao. Cette approche à plusieurs niveaux maintient la compétitivité du marché des Centres de Compétences Mondiaux aux Philippines, même lorsque les écarts de prix régionaux se resserrent.

Montée en Puissance Rapide des Centres d'Excellence en IA Générative par les Premiers Adoptants

Des acteurs majeurs des services professionnels tels que PwC se sont engagés à investir 50 millions USD pour construire un pôle d'IA de 5 000 personnes concevant des modèles propriétaires pour des clients mondiaux. Ces centres font état de gains de productivité de 25 à 40% dans la révision de documents, l'analyse des prix et le traitement des sinistres, une fois que les outils d'IA Générative dépassent le stade pilote. Les universités philippines répondent en ajoutant des cours d'ingénierie de prompts, alimentant un vivier de talents qui allie linguistique et codage. Les prestataires associent des gestionnaires de données à des ingénieurs en apprentissage automatique, créant des rôles hybrides qui supervisent l'équité algorithmique et la conformité réglementaire. Les multinationales exportent les cadres qui en résultent vers d'autres sites, faisant des Philippines le site de référence pour les guides de mise en œuvre de l'IA Générative. Ces succès renforcent la confiance des investisseurs et déclenchent un effet de clustering, où des entreprises adjacentes se co-localisent pour partager des viviers de talents et des laboratoires de formation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Intensification de la concurrence mondiale de l'Inde, de la Pologne et de la Colombie | -1.8% | Mondiale, notamment en Europe et en Amérique latine | Court terme (≤ 2 ans) |

| Lacunes persistantes en infrastructure numérique (coût et fiabilité du haut débit) | -1.2% | Nationale, aiguë dans les zones provinciales | Moyen terme (2-4 ans) |

| Forte exposition des rôles centrés sur la voix au déplacement par l'IA Générative | -2.1% | Mondiale, affecte le support client traditionnel | Court terme (≤ 2 ans) |

| Hausse des coûts de l'immobilier commercial dans les CBD de Metro Manila | -0.9% | Cœur de Metro Manila, débordement vers les districts secondaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la Concurrence Mondiale de l'Inde, de la Pologne et de la Colombie

L'Inde étend ses incitations aux villes de rang 2, la Pologne met en avant la conformité à la souveraineté des données de l'Union Européenne, et la Colombie tire parti de sa proximité avec les États-Unis, réduisant collectivement les taux de succès philippins sur les nouveaux appels d'offres.[4]IBPAP, "Note d'Analyse Concurrentielle 2024," IBPAP.org Les clients émettent désormais des appels d'offres multi-pays, classant les sites selon la maturité en cybersécurité et les indicateurs de durabilité, en plus du coût. Pour rester dans la course, les opérateurs philippins se certifient ISO 27701 pour la gestion de la vie privée et publient des objectifs de neutralité carbone. Les agences gouvernementales ajoutent des avantages de double déduction pour les bâtiments verts afin d'égaliser les conditions de concurrence. Les prestataires mettent également en avant leur expertise sectorielle, telle que l'analyse des risques fintech ou le codage médical, pour remporter des marchés moins sensibles aux écarts de salaires. Ces évolutions transforment la concurrence d'une course vers le bas sur les prix en une compétition de création de valeur spécialisée.

Forte Exposition des Rôles Centrés sur la Voix au Déplacement par l'IA Générative

L'IA conversationnelle pourrait automatiser jusqu'à 40% des tâches des centres d'appels dans les trois prochaines années, réduisant la demande d'agents de niveau débutant. Les entreprises philippines mènent de vastes programmes de reconversion qui font passer le personnel vers la modération de chat, la gestion des escalades et les postes de supervision de l'IA. Les premières données indiquent que les équipes mixtes peuvent améliorer les scores de satisfaction client, car les robots résolvent rapidement les requêtes simples, permettant aux humains de se concentrer sur les tâches nécessitant de l'empathie. Néanmoins, les organisations font face à des coûts de redondance à court terme et doivent naviguer dans les règles du code du travail lors du rééquilibrage des niveaux d'effectifs. La Commission Nationale de la Vie Privée publie des directives sur l'IA, clarifiant la responsabilité des décisions automatisées et obligeant les prestataires à intégrer des pistes d'audit dans les nouveaux flux de travail. Le succès de cette transition déterminera si les prestataires de centres de contact traditionnels évoluent vers des orchestrateurs de services à haute marge, activés par l'IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction / Compétence : Les Services Numériques Conduisent la Transformation Au-Delà de la Gestion des Processus Métier Traditionnelle

La Gestion des Processus Métier a capturé 61,27% de la part du marché des Centres de Compétences Mondiaux aux Philippines en 2024, portée par sa profondeur dans la finance, la comptabilité et le service client. Les Technologies de l'Information et Services Numériques, cependant, devraient afficher un CAGR de 10,27% jusqu'en 2030, reflétant la demande des entreprises pour l'ingénierie cloud, la cybersécurité et l'analyse. La taille du marché des Centres de Compétences Mondiaux aux Philippines pour les services numériques devrait s'étendre à mesure que les multinationales relocalisent leurs équipes d'ingénierie produit et de data science depuis des géographies à coûts plus élevés. Les investissements dans la conformité ISO 27001 et SOC 2 renforcent la confiance dans le traitement des données réglementées.

Les pôles d'Ingénierie et de R&D ajoutent le prototypage logiciel et le développement de l'automatisation, augmentant la complexité des profils de travail locaux. L'Externalisation des Processus de Connaissance, couvrant la recherche juridique et l'intelligence de marché, bénéficie du même vivier de talents, enrichissant le secteur des Centres de Compétences Mondiaux aux Philippines d'une expertise spécifique au domaine. Les multinationales citent la disponibilité de diplômés en STIM et un écosystème de fournisseurs en maturation comme raisons d'approfondir leurs empreintes technologiques, signalant un potentiel de hausse soutenu pour les segments non vocaux.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Modèle d'Engagement : Les Structures Hybrides Gagnent du Terrain pour leur Flexibilité

Les centres captifs ont représenté 59,41% de la part du marché des Centres de Compétences Mondiaux aux Philippines en 2024, les institutions financières préférant une gouvernance directe sur les flux de données sensibles. Pourtant, les modèles hybrides de Construction-Exploitation-Transfert croissent à un CAGR de 10,42%, alliant une entrée rapide à un transfert de propriété éventuel. La taille du marché des Centres de Compétences Mondiaux aux Philippines au sein des structures hybrides bénéficie d'un capital initial plus faible et d'options de main-d'œuvre évolutives, ce qui est attrayant pour les entreprises de logiciels à forte croissance.

Les contrats d'externalisation traditionnels déclinent à mesure que les acheteurs recherchent une intégration plus étroite entre les équipes onshore et offshore. Des organismes de réglementation tels que la Bangko Sentral ng Pilipinas affinent les directives pour accommoder une gouvernance à plusieurs niveaux, rassurant les secteurs averses au risque. Il en résulte une approche de portefeuille : la propriété intellectuelle de base dans les centres captifs, les pics spécialisés gérés par des partenaires, le tout au sein d'une empreinte philippine unique.

Par Taille d'Organisation : Les PME Accélèrent l'Adoption via les Plateformes Cloud

Les grandes entreprises ont conservé 75,47% de la part du marché des Centres de Compétences Mondiaux aux Philippines en 2024, tirant parti de leur échelle pour des configurations de services partagés de bout en bout. Néanmoins, les PME devraient afficher une trajectoire de croissance de 11,23%, rendue possible par une prestation basée sur le cloud qui supprime le seuil historique de nombre minimum de postes. La taille du marché des Centres de Compétences Mondiaux aux Philippines parmi les PME augmente à mesure que les solutions SaaS offrent un support clé en main pour la finance, les RH et le marketing numérique, éliminant le besoin de lourdes dépenses en capital.

Le mix d'incitations de la PEZA et les modèles de location flexibles démocratisent davantage l'accès. Les petites entreprises commencent généralement par un seul processus, mais s'étendent souvent rapidement une fois la preuve de concept établie. Cet afflux diversifie l'exposition sectorielle et stimule l'adoption dans les villes provinciales, favorisant une expansion industrielle inclusive au-delà de la domination des conglomérats.

Par Secteur Industriel : Le BFSI Surpasse les Autres à Mesure que le Risque et la Conformité s'Intensifient

Les Télécommunications et l'IT ont détenu une part de 33,56% du marché des Centres de Compétences Mondiaux aux Philippines en 2024, reflétant les avantages des premiers entrants et l'alignement technologique. Les services bancaires, financiers et d'assurance, cependant, devraient enregistrer un CAGR de 10,21% jusqu'en 2030, car des réglementations mondiales plus strictes incitent les institutions à consolider l'analyse des risques et les opérations de lutte contre le blanchiment d'argent dans des pôles conformes et rentables. La taille du marché des Centres de Compétences Mondiaux aux Philippines au service du secteur BFSI s'étend donc à un rythme plus rapide que la croissance globale du marché.

Les secteurs de la santé et des sciences de la vie appliquent les mêmes normes rigoureuses pour la gestion des données cliniques et les tâches de pharmacovigilance, tandis que les secteurs de la fabrication et de l'automobile se concentrent sur l'analyse de la chaîne d'approvisionnement et l'assurance qualité. La diversification croissante des secteurs verticaux signale la transition du secteur des Centres de Compétences Mondiaux aux Philippines d'un support générique vers des solutions spécifiques au secteur, élevant les barrières à l'entrée pour les nouveaux sites qui manquent d'une largeur comparable.

Analyse Géographique

Metro Manila accueille environ 65% des emplois, ancrée par Bonifacio Global City, le CBD de Makati et Ortigas. Ces quartiers combinent des centres de données de niveau III, des écoles internationales et la proximité des régulateurs, en faisant le choix par défaut pour les nouveaux entrants. La taille du marché des Centres de Compétences Mondiaux aux Philippines, concentrée à Metro Manila, bénéficie d'une infrastructure mature mais fait face à des coûts croissants et à une concurrence pour les talents.

Les Visayas Centrales, menées par Cebu City, émergent comme la principale alternative provinciale, offrant des économies immobilières de 40 à 50% par rapport à la région capitale. EY Global Delivery Services a développé un site de 500 personnes à Cebu en 2024 pour des fonctions de support à l'audit, démontrant la profondeur des universités locales et la disponibilité de diplômés maîtrisant l'anglais. La dynamique qui en résulte renforce la part de marché des Centres de Compétences Mondiaux aux Philippines dans les sites provinciaux.

Davao à Mindanao et la Zone Franche de Clark à Luzon complètent le plan de diversification géographique. Le gouvernement municipal de Davao aligne ses incitations sur les déploiements de haut débit, ciblant des niches sectorielles comme l'analyse agritech. Clark tire parti de sa proximité avec Manille et de son accès aux aéroports internationaux, attirant des entreprises qui nécessitent une planification de continuité d'activité sur deux sites. Ces évolutions répartissent les bénéfices économiques à travers l'archipel et atténuent la saturation centrée sur Metro.

Paysage Concurrentiel

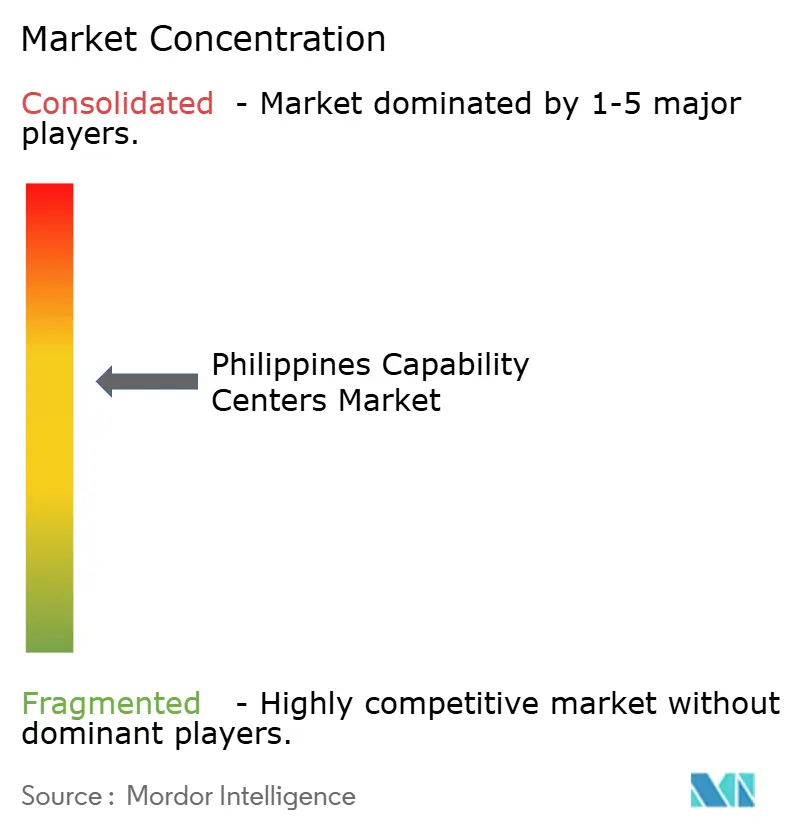

Le marché des Centres de Compétences Mondiaux aux Philippines présente une concentration modérée, les grands acteurs financiers JPMorgan Chase et Citigroup supervisant les plus grands centres captifs, qui emploient collectivement plus de 27 000 employés. Les leaders technologiques et du conseil, tels qu'Accenture, PwC et EY, exploitent des pôles multidisciplinaires allant des laboratoires d'IA aux centres de commandement en cybersécurité. Leur accent sur l'IA Générative accélère la profondeur des compétences et rehausse la proposition de valeur globale du marché des Centres de Compétences Mondiaux aux Philippines.

La concurrence se déplace de plus en plus vers la spécialisation plutôt que vers le simple nombre d'effectifs. Shell Business Operations Manila se différencie par les jumeaux numériques du secteur énergétique, tandis que HSBC Global Service Centre se concentre sur le reporting réglementaire et le filtrage des sanctions. Les nouveaux entrants ciblent des niches à espace blanc, telles que l'analyse des énergies renouvelables ou la conformité fintech, intensifiant la concurrence tout en élargissant la diversité des services.

Pour maintenir leur avantage, les prestataires obtiennent les certifications ISO 27001, SOC 2 Type II et spécifiques au secteur qui rassurent les clients sensibles au risque. Des programmes de perfectionnement continus, souvent en partenariat avec le Département des Sciences et de la Technologie, alimentent un vivier d'ingénieurs en IA et de gestionnaires de données qui sous-tendent les services premium. Les observateurs du marché considèrent donc le marché des Centres de Compétences Mondiaux aux Philippines comme stratégiquement bien positionné, mais vigilant face aux alternatives mondiales.

Leaders du Secteur des Centres de Compétences Mondiaux aux Philippines

Accenture Inc.

JPMorgan Chase and Co. Philippine Global Service Center

HSBC Global Service Centre Philippines Inc.

Citigroup Global Markets Asia Service Center

Chevron Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : La PEZA a annoncé l'approbation de 87,5 milliards PHP (1,52 milliard USD) en engagements d'investissement pour des projets IT-BPM et de Centres de Compétences Mondiaux (GCC) au cours des neuf premiers mois de 2025, représentant une augmentation de 65% par rapport à la même période en 2024. Les approbations comprenaient 23 nouvelles immatriculations de Centres de Compétences Mondiaux et 47 projets d'expansion d'opérateurs existants à travers Metro Manila, Cebu et Clark PEZA.

- Septembre 2025 : JPMorgan Chase a achevé l'occupation de sa deuxième tour à Uptown Bonifacio Global City, ajoutant 70 000 m², dont des bureaux, pour soutenir ses effectifs élargis de 20 000 employés. L'installation intègre des centres d'opérations avancés alimentés par l'IA et des installations de commandement en cybersécurité au service des opérations mondiales de JPMorgan Chase.

- Août 2025 : Le Département des Finances a publié le Règlement d'Application final de la loi CREATE MORE, clarifiant les incitations fiscales renforcées pour les investissements dans les Centres de Compétences Mondiaux, notamment les congés fiscaux prolongés sur les revenus et l'importation en franchise de droits d'équipements en capital. Le Règlement d'Application fournit des directives spécifiques pour les arrangements hybrides de Construction-Exploitation-Transfert et les investissements dans les villes numériques provinciales, conformément au Département des Finances des Philippines.

- Juillet 2025 : Accenture Philippines a annoncé un investissement de 120 millions USD pour établir trois Centres d'Excellence en IA Générative à Manille, Cebu et Davao, ciblant 3 500 nouvelles recrues spécialisées dans le développement de grands modèles de langage, l'ingénierie de prompts et la conception de processus métier augmentée par l'IA. Les centres serviront des clients dans les secteurs des services financiers, de la santé et de la fabrication chez Accenture Philippines.

Périmètre du Rapport sur le Marché des Centres de Compétences Mondiaux aux Philippines

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par Fonction/Compétence pour (i) le segment Technologies de l'Information (IT) et Services Numériques est limité au Développement Logiciel, à la Gestion du Cloud et des Infrastructures, à la Cybersécurité, à l'Analyse de Données et à l'IA/ML ; (ii) le segment Ingénierie / ER&D est limité à la Conception et aux Tests de Produits, aux Systèmes Embarqués, au Jumeau Numérique / Simulation ; (iii) le segment Gestion des Processus Métier (BPM) est limité à la Finance et Comptabilité, aux RH, à la Paie et à la Gestion des Talents, aux Achats, au Service Client ; et (iv) le segment Externalisation des Processus de Connaissance (KPO) est limité à la Recherche de Marché et aux Insights, au Risque et à la Conformité, au Support Juridique et Réglementaire, au Support Stratégie et Conseil. De même, pour la segmentation par Modèle d'Engagement, le périmètre pour (i) le modèle hybride Construction-Exploitation-Transfert (BOT) est limité à la Coentreprise / Partenariat Stratégique et au Modèle Captif Virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'Information (IT) et Services Numériques |

| Ingénierie / ER&D |

| Gestion des Processus Métier (BPM) |

| Externalisation des Processus de Connaissance (KPO) |

| Captif (Auto-Construit) / En Interne |

| Construction-Exploitation-Transfert (BOT) |

| Construction-Exploitation-Transfert Hybride (BOT) |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Services Bancaires, Financiers et d'Assurance (BFSI) |

| Télécommunications et IT |

| Santé et Sciences de la Vie |

| Fabrication, Automobile et Industrie |

| Commerce de Détail et Biens de Consommation |

| Autres Secteurs Industriels |

| Par Fonction / Compétence | Technologies de l'Information (IT) et Services Numériques |

| Ingénierie / ER&D | |

| Gestion des Processus Métier (BPM) | |

| Externalisation des Processus de Connaissance (KPO) | |

| Par Modèle d'Engagement | Captif (Auto-Construit) / En Interne |

| Construction-Exploitation-Transfert (BOT) | |

| Construction-Exploitation-Transfert Hybride (BOT) | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) | |

| Par Secteur Industriel | Services Bancaires, Financiers et d'Assurance (BFSI) |

| Télécommunications et IT | |

| Santé et Sciences de la Vie | |

| Fabrication, Automobile et Industrie | |

| Commerce de Détail et Biens de Consommation | |

| Autres Secteurs Industriels |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des Centres de Compétences Mondiaux aux Philippines d'ici 2030 ?

Le marché devrait atteindre 55,59 milliards USD d'ici 2030, reflétant un CAGR de 9,62% à partir de 2025.

Quel domaine fonctionnel se développe le plus rapidement au sein des Centres de Compétences Mondiaux philippins ?

Les Technologies de l'Information et Services Numériques sont les plus rapides, progressant à un CAGR de 10,27% jusqu'en 2030.

Pourquoi les modèles hybrides de Construction-Exploitation-Transfert gagnent-ils en popularité ?

Ils offrent une entrée rapide, une évolutivité et un transfert de propriété éventuel, soutenant un CAGR de 10,42% dans le segment des modèles d'engagement.

Quelle est l'importance de l'expansion provinciale pour le paysage des Centres de Compétences Mondiaux ?

Les pôles provinciaux, tels que Cebu, Davao et Clark, captent désormais une part croissante de l'emploi, offrant des coûts opérationnels 20 à 30% inférieurs à ceux de Metro Manila.

Quel est le plus grand risque auquel font face les opérations des Centres de Compétences Mondiaux centrées sur la voix ?

Jusqu'à 40% des rôles de service client routiniers devraient être susceptibles d'être automatisés par l'IA Générative dans les trois prochaines années, mettant la pression sur les entreprises pour reconvertir leurs effectifs.

Quel secteur industriel est prédit comme celui à la croissance la plus rapide en termes de demande de Centres de Compétences Mondiaux ?

Les services bancaires, financiers et d'assurance ouvrent la voie avec un CAGR prévu de 10,21%, portés par des exigences accrues en matière de risque numérique et de conformité.

Dernière mise à jour de la page le: