Taille et part du marché des bouteilles et contenants en verre du Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

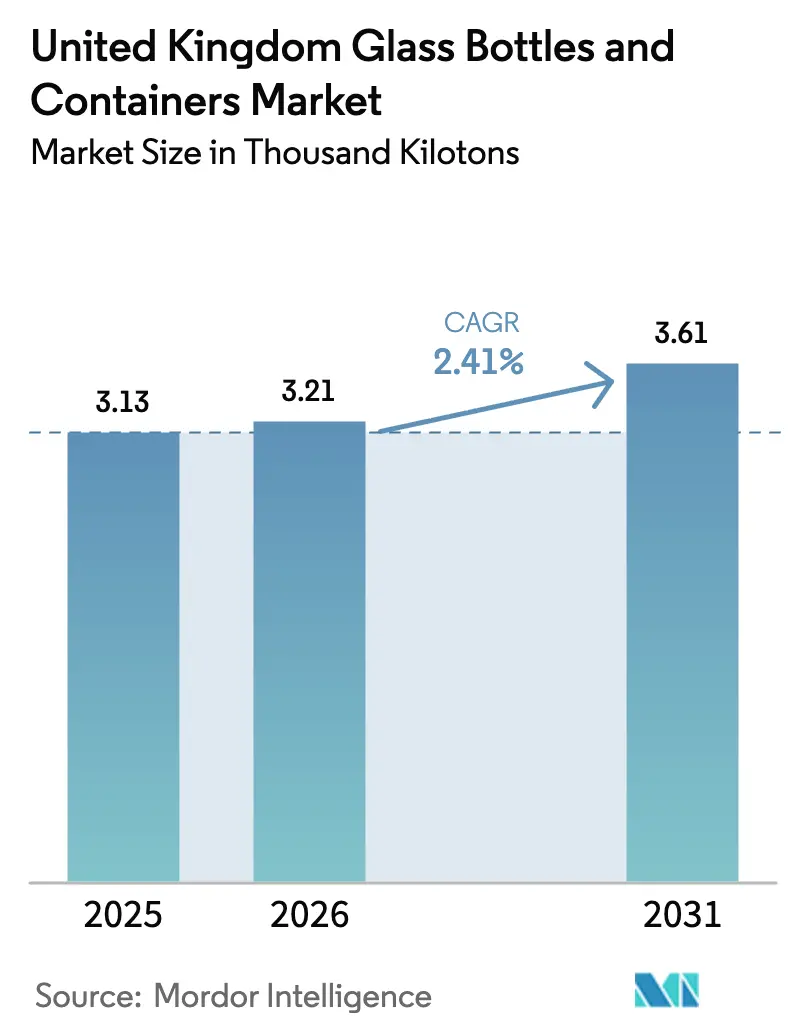

| Taille du marché de l'année de base (2025) | 3.13 Milliers de kilotonnes |

| Volume du Marché (2026) | 3.21 Milliers de kilotonnes |

| Volume du Marché (2031) | 3.61 Milliers de kilotonnes |

| Taux de croissance (2026 - 2031) | 2.41% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bouteilles et contenants en verre du Royaume-Uni par Mordor Intelligence

La taille du marché des bouteilles et contenants en verre du Royaume-Uni devrait croître de 3,13 milliers de kilotonnes en 2025 à 3,21 milliers de kilotonnes en 2026 et devrait atteindre 3,61 milliers de kilotonnes d'ici 2031 à un TCAC de 2,41 % sur la période 2026-2031. L'industrie de l'emballage en verre au Royaume-Uni connaît une transformation significative, portée par l'évolution des préférences des consommateurs et les défis macroéconomiques. Selon les données commerciales d'avril 2023, les importations de bouteilles en verre du Royaume-Uni ont totalisé 40,7 millions de livres sterling, tandis que les exportations s'élevaient à 15,8 millions de livres sterling, entraînant un déficit commercial de 24,9 millions de livres sterling. Ce déséquilibre commercial reflète la demande intérieure croissante et la nécessité d'augmenter la capacité de production locale. L'industrie a connu des investissements substantiels dans les capacités de fabrication de bouteilles en verre, plusieurs entreprises ayant étendu leurs installations pour répondre à la demande croissante. L'évolution du secteur est également façonnée par l'évolution du comportement des consommateurs, comme en témoigne l'augmentation des dépenses de consommation en alimentation et boissons, qui ont atteint 126,74 milliards de livres sterling en 2022.

Les coûts énergétiques et les considérations de durabilité remodèlent le paysage opérationnel de l'industrie. En 2022, des enquêtes sectorielles ont révélé que 72 % des fabricants étaient très préoccupés par la hausse des prix de l'énergie, contre seulement 33 % en 2021. Cela a conduit à des investissements significatifs dans les technologies économes en énergie et les sources d'énergie alternatives. En juillet 2023, Encirc a annoncé des plans pour développer un four alimenté à l'hydrogène dans son usine d'Elton, démontrant l'engagement de l'industrie à réduire la consommation d'énergie tout en maintenant la capacité de production. Ces initiatives transforment les processus de fabrication tout en répondant aux préoccupations économiques et environnementales.

Les avancées technologiques stimulent l'innovation dans les solutions d'emballage en verre et la fabrication. Les entreprises se concentrent de plus en plus sur les solutions en verre allégé et les capacités de décoration améliorées pour répondre aux demandes évolutives du marché. En juillet 2023, Croxsons a fabriqué un emballage primaire innovant pour Necessary Good, intégrant des éléments de design sophistiqués et des caractéristiques durables. L'industrie assiste à un glissement vers des solutions d'emballage plus spécialisées et haut de gamme, notamment dans les secteurs des spiritueux et des cosmétiques, où la différenciation de marque par le design de l'emballage est devenue cruciale.

L'industrie connaît un virage significatif vers les principes de l'économie circulaire et les pratiques durables. British Glass rapporte que le secteur verrier du Royaume-Uni a atteint un taux de recyclage de 68,8 %, l'un des plus élevés par rapport aux autres matériaux d'emballage. En 2023, plusieurs fabricants ont mis en place des systèmes de recyclage en boucle fermée, des entreprises comme Beatson Clark incorporant jusqu'à 45 % de matières recyclées dans leur production de verre ambré. L'engagement de l'industrie en faveur de la durabilité est encore illustré par des initiatives telles que le projet Glass Futures, qui vise à développer des technologies de fabrication innovantes à faible teneur en carbone.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bouteilles et contenants en verre du Royaume-Uni

Demande accrue d'emballages en verre dans l'industrie des boissons

La préférence croissante de l'industrie des boissons pour les emballages en verre est motivée à la fois par les exigences des consommateurs et par des considérations de qualité des produits. Les bouteilles en verre sont de plus en plus privilégiées pour les boissons alcoolisées en raison de leur capacité à préserver l'arôme et la saveur, notamment dans les segments des spiritueux haut de gamme et du vin. Selon le rapport de l'ONU Comtrade, la valeur des exportations de vin au Royaume-Uni a atteint environ 557 millions de livres sterling en 2022, en hausse significative par rapport à 467 millions de livres sterling en 2021, indiquant une demande robuste d'emballages en verre dans le secteur vinicole.

Le segment de la bière continue d'être un moteur important de la demande d'emballages en verre. Selon l'Office for National Statistics (Royaume-Uni), la bière reste la boisson alcoolisée la plus populaire dans le pays, les consommateurs ayant dépensé plus de 76,4 milliards de livres sterling pour cette boisson en 2022. Cette tendance est encore soutenue par le mouvement croissant des bières artisanales, où l'emballage en verre est préféré pour son aspect haut de gamme et ses capacités de conservation des produits. De plus, en 2023, les ventes de boissons sur place ont affiché une croissance significative, les ventes de bière et de cidre dans les établissements gérés ayant augmenté de 7 % par rapport à 2022, tandis que les ventes de cidre seules ont enregistré une remarquable hausse de 25 % d'une année sur l'autre.

Les avantages de recyclabilité offerts par les emballages en verre stimulent la durabilité

La recyclabilité infinie des emballages en verre recyclable sans dégradation de la qualité est devenue un facteur déterminant dans la croissance du marché. Selon British Glass, la fabrication de nouveau verre à partir de verre recyclé réduit les émissions de CO2 et la consommation d'énergie, économisant 580 kg d'émissions de dioxyde de carbone pour chaque tonne de verre refondu. L'industrie a démontré un fort engagement en faveur de la durabilité, des fabricants comme Beatson Clark incorporant en moyenne 45 % de matières recyclées dans les contenants en verre ambré et 30 % dans la production de verre blanc incolore.

La poussée vers la durabilité est encore illustrée par des initiatives et des investissements sectoriels significatifs. En décembre 2022, Encirc a annoncé son partenariat avec Diageo pour produire du verre à émissions nettes nulles à grande échelle d'ici 2030, avec des plans pour construire un nouveau four dans son usine d'Elton qui réduirait les émissions de carbone de 90 % grâce à une combinaison d'électricité verte, d'hydroxyde à faible teneur en carbone et de technologie de capture du carbone. Cet engagement en faveur de la durabilité est renforcé par les préférences des consommateurs, comme le montrent des enquêtes récentes indiquant que 64 % des consommateurs britanniques sont plus susceptibles d'acheter auprès de détaillants proposant des emballages durables, et qu'environ 50 % sont prêts à payer davantage pour des emballages et des livraisons durables.

Analyse des segments

Segment des boissons sur le marché des bouteilles et contenants en verre du Royaume-Uni

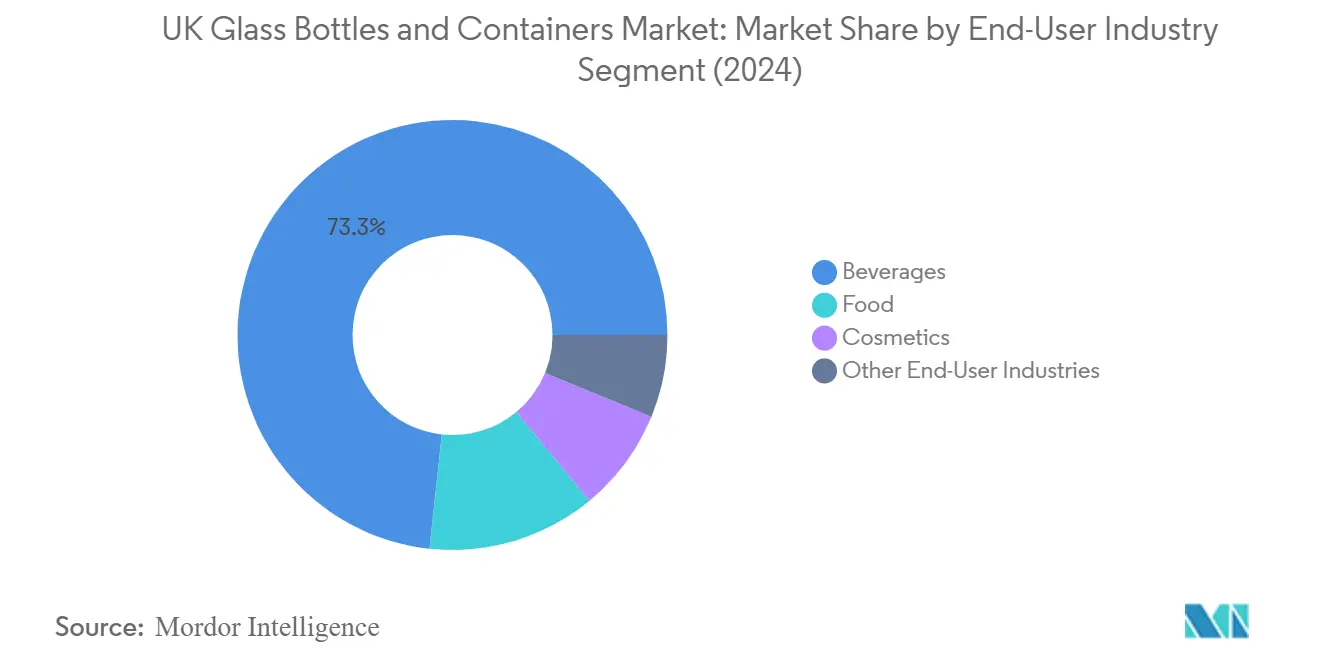

Le segment des boissons domine le marché des bouteilles et contenants en verre du Royaume-Uni, représentant environ 72,60 % de la part de marché en 2025. Cette présence substantielle sur le marché est principalement portée par l'utilisation extensive de contenants d'emballage en verre dans les boissons alcoolisées et non alcoolisées. La domination du segment est particulièrement évidente dans la catégorie des boissons alcoolisées, où l'emballage en bouteilles en verre reste le matériau d'emballage privilégié pour les spiritueux haut de gamme, les vins et les bières artisanales en raison de sa capacité à préserver la qualité des produits et à renforcer la perception de la marque. Le secteur des boissons non alcoolisées, notamment les boissons gazeuses et les marques d'eau haut de gamme, contribue également de manière significative à la position dominante de ce segment. Les propriétés intrinsèques des contenants d'emballage en verre — inertie chimique, non-porosité et imperméabilité — les rendent particulièrement adaptés aux applications dans le domaine des boissons, notamment pour les marques alimentaires et de boissons haut de gamme qui préfèrent les contenants en verre aux autres options d'emballage.

Segment alimentaire sur le marché des bouteilles et contenants en verre du Royaume-Uni

Le segment alimentaire s'impose comme la catégorie à la croissance la plus rapide sur le marché des bouteilles et contenants en verre du Royaume-Uni, avec un taux de croissance projeté d'environ 3,82 % de 2025 à 2031. Cette croissance robuste est portée par la demande croissante des consommateurs pour des solutions d'emballage durables dans les produits alimentaires, notamment dans des catégories telles que le café instantané, les aliments pour bébés transformés, les mélanges secs, les épices, les produits laitiers, les conserves sucrées, les sirops, les pâtes à tartiner, ainsi que les fruits et légumes transformés. La croissance du segment est également soutenue par la préférence croissante pour les emballages alimentaires en verre dans les produits alimentaires haut de gamme, les contenants en verre offrant des capacités supérieures de conservation des produits et s'alignant sur l'accent croissant mis par les consommateurs sur les solutions d'emballage écologiques. L'attention croissante de l'industrie alimentaire sur les emballages haut de gamme et les solutions durables continue de stimuler l'innovation dans les designs et les spécifications des contenants en verre, notamment pour les produits alimentaires de spécialité et les articles gastronomiques.

Segments restants dans l'industrie d'utilisation finale

Les segments des cosmétiques et des autres industries d'utilisation finale complètent le paysage du marché, chacun servant des applications et des besoins de consommateurs distincts. Le segment des cosmétiques a établi une forte présence dans les produits de beauté et de soins personnels haut de gamme, où les emballages cosmétiques en verre ajoutent un attrait luxueux et préservent l'intégrité des produits. Les contenants en verre dans ce segment sont particulièrement appréciés pour leur capacité à préserver les formulations sensibles et à renforcer le positionnement de la marque. Le segment des autres industries d'utilisation finale, qui comprend les produits pharmaceutiques et les produits chimiques de spécialité, s'appuie sur les emballages pharmaceutiques en verre pour leur stabilité chimique et leurs propriétés protectrices. Ces segments continuent d'évoluer avec un accent croissant sur les solutions d'emballage durables et les approches de design innovantes pour répondre aux exigences spécifiques de l'industrie et aux préférences changeantes des consommateurs.

Analyse des segments : par couleur

Segment du verre incolore sur le marché des bouteilles et contenants en verre du Royaume-Uni

Le segment du marché du verre incolore domine le marché des bouteilles et contenants en verre du Royaume-Uni, représentant environ 63 % de la part de marché en 2024. La prééminence du segment est portée par l'utilisation croissante d'emballages transparents pour des produits alimentaires tels que le vin, le lait, la bière et le jus, les consommateurs préférant inspecter les produits avant l'achat. Les bouteilles en verre incolore sont particulièrement prisées dans l'industrie vinicole, notamment pour les vins rosés et blancs, où la mise en valeur de la couleur du produit et l'amélioration de l'esthétique globale sont cruciales. La croissance du segment est encore soutenue par les avancées technologiques dans la fabrication du verre, des entreprises comme Beatson Clark incorporant jusqu'à 45 % de matières recyclées dans leurs processus de production. Bien qu'il existe des exigences de qualité plus strictes pour le verre blanc ou incolore par rapport aux autres couleurs, avec une teneur maximale en verre recyclé de 60 % en raison des risques de contamination, les fabricants innovent continuellement pour maintenir la qualité des produits tout en atteignant les objectifs de durabilité.

Segments restants sur le marché des bouteilles et contenants en verre par couleur

Les segments du verre ambré et du verre vert jouent des rôles complémentaires essentiels sur le marché des bouteilles et contenants en verre du Royaume-Uni. Le verre ambré est particulièrement apprécié dans les industries pharmaceutique et brassicole en raison de ses propriétés supérieures de protection contre les UV, capables d'absorber la plus large gamme d'ondes lumineuses du spectre. Cela le rend idéal pour protéger les produits sensibles à la lumière et empêcher la bière de développer des goûts désagréables dus à la photooxydation. Les bouteilles en verre vert, bien qu'offrant une protection UV moindre que le verre ambré, sont largement utilisées dans l'industrie brassicole, notamment par les brasseries européennes, pour leur attrait esthétique et leur différenciation de marque. Les deux couleurs soutiennent les initiatives de durabilité de l'industrie, le verre ambré étant infiniment recyclable sans perte de qualité et les bouteilles en verre vert pouvant incorporer des pourcentages élevés de matières recyclées, contribuant ainsi aux objectifs d'économie circulaire de l'industrie de l'emballage.

Paysage concurrentiel

Principales entreprises sur le marché des bouteilles et contenants en verre du Royaume-Uni

Le marché des fabricants de bouteilles en verre au Royaume-Uni compte plusieurs acteurs importants, notamment Verallia Packaging, Encirc Ltd., O-I Glass, Ardagh Group et Beatson Clark, entre autres. Ces entreprises stimulent l'évolution du marché grâce à un accent soutenu sur l'innovation produit, notamment dans le développement de solutions d'emballage en verre légères et durables. Les investissements stratégiques dans les nouvelles technologies de fours et les installations de fabrication témoignent de l'engagement de l'industrie envers l'excellence opérationnelle et la durabilité environnementale.

Les entreprises poursuivent activement leur expansion par la croissance organique et les acquisitions, avec une tendance notable vers le renforcement des capacités d'emballage haut de gamme, notamment dans le segment des spiritueux. Le marché se caractérise par une avancée technologique continue dans des domaines tels que les systèmes d'inspection automatisés, les techniques décoratives et les méthodes de production respectueuses de l'environnement, tandis que les entreprises mettent de plus en plus l'accent sur les principes de l'économie circulaire grâce à l'amélioration des infrastructures et des processus de recyclage.

Marché consolidé avec une forte présence locale

Le marché des fabricants de contenants en verre au Royaume-Uni présente une structure relativement consolidée, dominée à la fois par des conglomérats mondiaux et des spécialistes locaux établis. Les acteurs mondiaux comme O-I Glass et Ardagh Group tirent parti de leur expertise internationale et de leurs vastes réseaux de ressources, tandis que les fabricants locaux tels que Beatson Clark maintiennent de solides positions régionales grâce à des offres de produits spécialisées et à des relations clients approfondies. Le marché a connu une activité significative de fusions et acquisitions, illustrée par des mouvements stratégiques tels que l'acquisition d'Allied Glass par Verallia et le rachat de Continental Bottles par TricorBraun, indiquant une tendance à la consolidation du marché.

La dynamique concurrentielle est façonnée par un mélange de fabricants bien établis ayant une présence historique et de nouveaux entrants apportant de nouvelles perspectives et technologies. Les entreprises se concentrent de plus en plus sur l'intégration verticale et les partenariats stratégiques tout au long de la chaîne de valeur pour renforcer leurs positions sur le marché. La structure de l'industrie favorise une concurrence saine tout en maintenant des barrières à l'entrée grâce aux exigences élevées en capital et à l'expertise technique nécessaires pour la production de contenants en verre de qualité, conduisant à un environnement concurrentiel stable où les acteurs performants combinent l'excellence manufacturière avec une innovation centrée sur le client.

L'innovation et la durabilité sont les moteurs du succès futur

Le succès sur le marché de l'emballage en verre au Royaume-Uni dépend de plus en plus de la capacité des entreprises à équilibrer les initiatives de durabilité avec l'efficacité opérationnelle et la réactivité aux clients. Les acteurs en place doivent se concentrer sur le développement de technologies propriétaires pour réduire les émissions de carbone, améliorer les capacités de recyclage et améliorer l'efficacité de la production afin de maintenir leurs positions sur le marché. La capacité à offrir des solutions d'emballage en verre personnalisées tout en maintenant des économies d'échelle, combinée à des relations solides dans les secteurs des boissons, de l'alimentation et des cosmétiques, est devenue cruciale pour le leadership sur le marché.

Les nouveaux entrants et les marques challengers peuvent gagner du terrain en se concentrant sur des segments de niche et des solutions d'emballage innovantes, notamment dans les catégories haut de gamme où la différenciation de marque est cruciale. L'industrie fait face à une pression de substitution modérée de la part des matériaux d'emballage alternatifs, ce qui rend essentiel pour les entreprises de mettre en avant les avantages uniques du verre en termes de durabilité, de conservation des produits et de positionnement haut de gamme. Le succès futur dépendra de plus en plus de la capacité des entreprises à naviguer dans l'évolution des exigences réglementaires, notamment en matière d'émissions de carbone et d'objectifs de recyclage, tout en maintenant la compétitivité des coûts et en répondant aux préférences changeantes des clients pour des solutions d'emballage durables.

Leaders de l'industrie des bouteilles et contenants en verre du Royaume-Uni

O-I Glass Inc.

Ardagh Group SA

Verallia S.A.

Encirc Ltd.

Beatson Clark

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2023 : Absolut a conclu un accord de partenariat avec Ardagh Group à Limmared pour déployer un four partiellement alimenté à l'hydrogène à partir du second semestre 2023. Cette collaboration accélérera une transition mondiale vers un processus de fabrication du verre plus durable. À Limmared, Ardagh lancera un projet pilote dans lequel 20 % du gaz naturel sera remplacé par de l'hydrogène vert pour produire toutes les bouteilles Absolut de son portefeuille.

- Décembre 2022 : Encirc, un acteur international de l'industrie de la fabrication du verre, a annoncé un partenariat avec Diageo pour développer les premières bouteilles en verre à émissions nettes nulles au monde à grande échelle d'ici 2030. Le partenariat, qui fait partie du groupe Vidrala, impliquera la construction d'un four alimenté à l'hydrogène dans l'usine d'Elton de l'entreprise à Cheshire. Le four devrait être opérationnel en 2027 et produira 200 millions de bouteilles à émissions nettes nulles de Smirnoff, Captain Morgan's, Gordon's et Tanqueray annuellement.

Périmètre du rapport sur le marché des bouteilles et contenants en verre du Royaume-Uni

Le verre a été l'un des principaux matériaux d'emballage utilisés pour de multiples formulations pharmaceutiques et biologiques. La combinaison unique d'herméticité, de transparence, de résistance et de durabilité chimique fait du verre le matériau optimal à ces fins.

Le marché des bouteilles et contenants en verre du Royaume-Uni est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie, et par couleur (vert, ambré, incolore et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Incolore |

| Autres couleurs |

| Par secteur d'utilisation finale | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Incolore | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des bouteilles et contenants en verre du Royaume-Uni ?

La taille du marché des bouteilles et contenants en verre du Royaume-Uni devrait atteindre 3,21 milliers de kilotonnes en 2026 et croître à un TCAC de 2,41 % pour atteindre 3,61 milliers de kilotonnes d'ici 2031.

Quelle est la taille actuelle du marché des bouteilles et contenants en verre du Royaume-Uni ?

En 2026, la taille du marché des bouteilles et contenants en verre du Royaume-Uni devrait atteindre 3,21 milliers de kilotonnes.

Quelles années couvre ce marché des bouteilles et contenants en verre du Royaume-Uni, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des bouteilles et contenants en verre du Royaume-Uni était estimée à 3,21 milliers de kilotonnes. Le rapport couvre la taille historique du marché des bouteilles et contenants en verre du Royaume-Uni pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des bouteilles et contenants en verre du Royaume-Uni pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: