Taille et Part du Marché des Bouteilles et Contenants en Verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 87.09 Millions de tonnes |

| Volume du Marché (2031) | 103.06 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bouteilles et Contenants en Verre par Mordor Intelligence

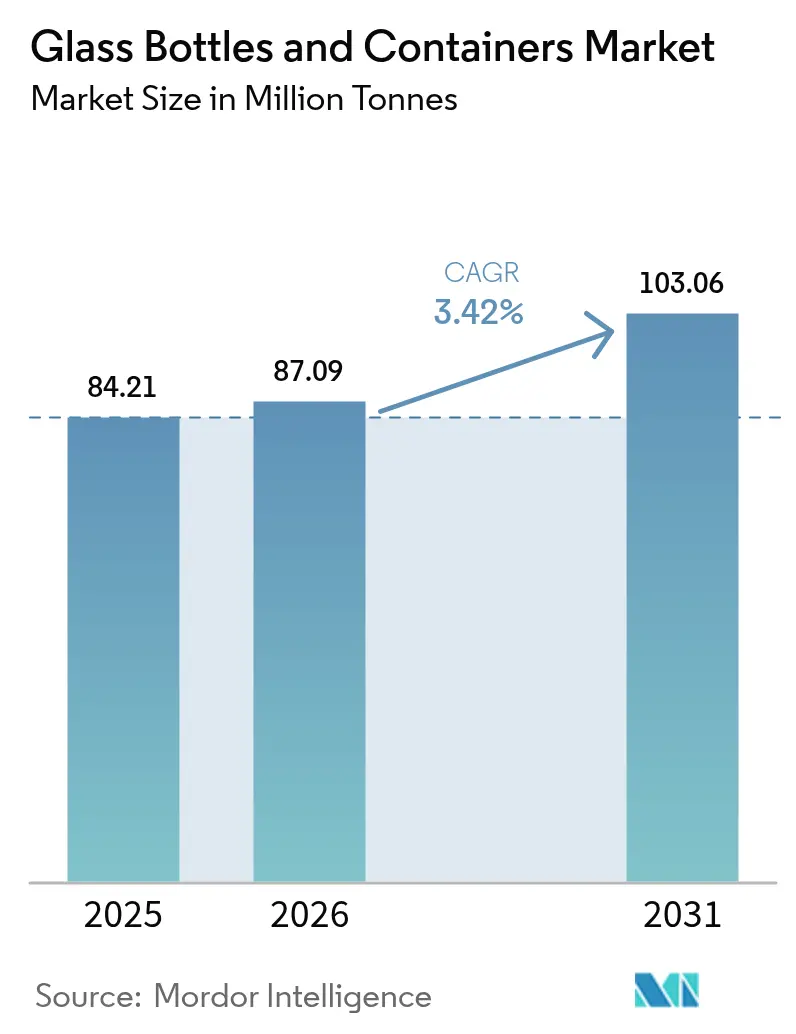

Le marché des bouteilles et contenants en verre devrait croître de 84,21 millions de tonnes en 2025 à 87,09 millions de tonnes en 2026 et devrait atteindre 103,06 millions de tonnes d'ici 2031, à un CAGR de 3,42 % sur la période 2026-2031. La pression réglementaire accrue sur les plastiques à usage unique, la premiumisation dans les secteurs de la beauté et des spiritueux, ainsi que l'expansion du conditionnement pharmaceutique orientent des gains réguliers malgré les contraintes liées aux prix de l'énergie. Le mandat californien de réduction de 65 % des plastiques (SB 54) et l'interdiction française du polystyrène ont déjà fait basculer la demande vers le verre infiniment recyclable.[1]California Legislative Information, "Senate Bill No. 54," leginfo.legislature.ca.govLes fours hybrides, la combustion oxy-combustible et les formules à haute teneur en calcin atténuent l'exposition aux coûts, tandis que les avancées en allègement, comme la bouteille de 260 grammes en format 75 cl de Vidrala, réduisent l'intensité matérielle sans sacrifier l'attrait en rayon. Les producteurs exploitent également la différenciation par la couleur, notamment l'ambré, pour protéger les médicaments et boissons artisanales sensibles à la lumière, renforçant ainsi la valeur face aux substituts plus légers.

Principaux Enseignements du Rapport

- Par utilisateur final, les boissons ont capté 64,02 % de la part du marché des bouteilles et contenants en verre en 2025.

- Par couleur, les bouteilles et contenants en verre de couleur ambrée devraient croître à un CAGR de 3,79 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a capté 55,18 % de la part du marché des bouteilles et contenants en verre en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Bouteilles et Contenants en Verre

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les interdictions de plastiques stimulent le passage vers l'emballage en verre recyclable | +0.8% | Californie, France, UE | Moyen terme (2 à 4 ans) |

| La tendance à la « vitrification » dans le secteur de la beauté haut de gamme augmente les volumes de pots et de bouteilles | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| L'expansion du conditionnement pharmaceutique stimule la demande de flacons en verre | +0.5% | APAC, mondial | Long terme (≥ 4 ans) |

| L'essor des alcools artisanaux stimule la demande de contenants en verre personnalisés | +0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Interdictions de Plastiques Stimulent le Passage vers l'Emballage en Verre Recyclable

La loi SB 54 de Californie impose une réduction de 65 % des emballages plastiques à usage unique d'ici 2032, tandis que la France a interdit les contenants alimentaires en polystyrène expansé à partir de janvier 2025, incitant les propriétaires de marques à se tourner vers le verre. Les restrictions de l'Union Européenne sur le bisphénol A renforcent davantage la conversion dans les segments en contact avec les aliments. Parce que le verre maintient une boucle fermée infinie et dispose de collectes en bordure de trottoir établies, les transformateurs captent de nouveaux volumes même en absorbant les coûts de reconversion. L'effet d'entraînement est visible dans les lignes de boissons et de condiments qui reviennent au verre dans les grandes surfaces. Bien que l'approvisionnement en calcin se resserre temporairement, les fours hybrides et l'allègement compensent partiellement la compression des marges, ouvrant la voie à une progression soutenue tout au long de l'horizon de prévision.

La Tendance à la « Vitrification » dans la Beauté Haut de Gamme Augmente les Volumes de Pots et de Bouteilles

Les marques de soins de la peau de luxe et de parfumerie adoptent de plus en plus le verre pour signaler la qualité premium et l'engagement environnemental. Les bouteilles Vista de Verallia, fabriquées à 100 % à partir de verre recyclé post-consommateur (PCR), réduisent la consommation d'énergie de 40 % par rapport à la production à partir de matières vierges, prouvant que la circularité peut coexister avec une esthétique haut de gamme.[2]Packaging Europe, "Verallia dévoile une bouteille fabriquée à partir de 100 % de verre PCR," packagingeurope.comLe gaufrage, les dégradés de couleurs et les designs rechargeables amplifient la différenciation en rayon et justifient des prix plus élevés. Étant donné que le coût de l'emballage représente une faible part de la valeur au détail dans le secteur de la beauté, les marques absorbent plus facilement les coûts unitaires plus élevés que les boissons grand public. La tendance s'étend à l'échelle mondiale, mais est la plus prononcée en Amérique du Nord et en Europe occidentale, renforçant la demande de longue traîne pour les moules personnalisés et les courtes séries de production.

L'Expansion du Conditionnement Pharmaceutique Stimule la Demande de Flacons en Verre

L'essor des pipelines de produits biologiques et des thérapies injectables telles que les médicaments GLP-1 nécessite des flacons chimiquement inertes qui préviennent les interactions et la délamination. Gerresheimer a généré 898,6 millions EUR (1,02 milliard USD) de chiffre d'affaires en verre d'emballage primaire en 2024 et a renforcé sa position avec l'acquisition de Bormioli Pharma, illustrant la consolidation stratégique autour du verre pharmaceutique. L'essor de la fabrication sous contrat en Asie-Pacifique multiplie les besoins en volumes, tandis que la FDA et l'EMA continuent de spécifier le borosilicate de type I pour les formulations sensibles. Les flacons à haute valeur ajoutée et pilotés par les spécifications protègent les producteurs des cycles de prix des produits de base et ancrent les investissements en capacité sur le long terme.

L'Essor des Alcools Artisanaux Stimule la Demande de Contenants en Verre Personnalisés

Les distilleries artisanales ont produit 13,5 millions de caisses en 2024, cherchant des formes de bouteilles ornées qui subliment leur identité de marque. Un élan similaire au Royaume-Uni, où le nombre de distilleries agréées a augmenté de 42,8 % par rapport aux niveaux d'avant la COVID-19, souligne un créneau florissant pour le verre sur mesure. Les spiritueux en petites séries commandent des primes de prix qui absorbent l'inflation des coûts des contenants, incitant les fabricants à proposer des services à commande minimale réduite et à forte décoration. La tendance se répand également dans les cocktails prêts à boire et les variantes à faible teneur en alcool, élargissant la demande adressable pour les designs personnalisés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La volatilité des prix de l'énergie menace l'économie des fours | -0.9% | Europe, mondial | Court terme (≤ 2 ans) |

| L'adoption des bouteilles en rPET érode la position du verre dans les circuits logistiques sensibles aux coûts | -0.7% | Logistique des boissons à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| La faiblesse des infrastructures de collecte du calcin limite la teneur en matières recyclées | -0.4% | Marchés en développement, zones rurales à l'échelle mondiale | Long terme (≥ 4 ans) |

| Les pertes dues à la casse lors du transport longue distance découragent l'utilisation du verre | -0.3% | Routes commerciales mondiales, marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix de l'Énergie Menace l'Économie des Fours

Les prix de l'électricité au Royaume-Uni ont atteint des niveaux records en 2024, contraignant les verriers à mettre des lignes à l'arrêt durant les heures de tarification de pointe. L'énergie représente environ 18 % des coûts de production, de sorte que la volatilité peut effacer les marges plus rapidement que les ajustements de prix n'atteignent le marché. Les systèmes de tarification du carbone pénalisent davantage la consommation de combustibles fossiles, intensifiant les engagements en capital vers les fours hybrides et les énergies renouvelables sur site. À titre de contraste, O-I Glass a obtenu 125 millions USD de financement fédéral pour la décarbonisation, mais les installations régionales de taille plus modeste font face à des contraintes de liquidités, ce qui pourrait freiner l'offre à court terme.

L'Adoption des Bouteilles en rPET Érode la Position du Verre dans les Circuits Logistiques Sensibles aux Coûts

Les bouteilles légères en rPET pèsent près de 90 % de moins que le verre comparable, générant des économies de fret qui font une différence décisive pour les références de boissons à faible marge et en transport longue distance. Des taux de casse de 2 à 3 % lors des expéditions de verre amplifient l'écart de coût. À mesure que les taux de recyclage progressent et que les boucles bouteille à bouteille arrivent à maturité, les objections en matière de durabilité s'estompent, en particulier pour les boissons gazeuses à marque distributeur où l'esthétique pèse moins. Le verre conserve un avantage dans les segments premium, mais l'orientation du segment entrée de gamme vers le rPET freinera la croissance du marché des emballages en verre de contenants dans les circuits à fort volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Utilisateur Final : Les Boissons Ancrent le Marché Malgré la Montée en Puissance des Cosmétiques

Les boissons représentaient 64,63 % du marché des emballages en verre de contenants en 2024, mais la croissance a commencé à plafonner à mesure que les grandes brasseries testent le rPET léger pour leurs gammes économiques. En revanche, les cosmétiques et les soins personnels, bien que partant d'une base plus modeste, devraient afficher le CAGR le plus rapide à 4,24 % car les marques utilisent le verre pour signaler le luxe et la durabilité. La taille du marché des emballages en verre de contenants pour les pots cosmétiques devrait s'élargir sensiblement d'ici 2030 à mesure que les stations de recharge et les créations en verre PCR gagnent du terrain. L'alimentation, les condiments et les conserves maintiennent une part stable grâce aux avantages en matière de durée de conservation, tandis que la demande pharmaceutique continue de se développer sur la base des produits biologiques.

L'avancée des cosmétiques découle de la volonté des consommateurs de payer une prime pour de beaux pots et bouteilles tactiles. Les formes personnalisées, les teintes pastel et les bases lourdes incarnent le récit sensoriel que le verre délivre de manière unique. De plus, les engagements de zéro plastique des marques, amplifiés par les influenceurs des réseaux sociaux, accélèrent les conversions de marques dans les principaux marchés occidentaux. Bien que les boissons dominent toujours le tonnage absolu, la croissance en valeur migre vers les catégories beauté et santé à plus forte marge, diversifiant les sources de revenus pour les producteurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Couleur : L'Ambré Gagne du Terrain grâce aux Applications Pharmaceutiques et Artisanales

Le verre blanc (flint) a maintenu une part de 58,28 % de la taille du marché des emballages en verre de contenants en 2024, en raison de sa large utilité pour les boissons et les aliments. Néanmoins, le verre ambré — privilégié pour sa capacité à bloquer les ultraviolets — devrait surpasser les autres avec un CAGR de 3,83 % jusqu'en 2030 à mesure que les flacons pharmaceutiques et les boissons artisanales prolifèrent. La part de marché des emballages en verre de contenants pour les bouteilles de bière ambrée en Europe progresse déjà en parallèle avec les brasseries indépendantes qui apprécient la stabilité du produit et l'esthétique rustique.

La croissance de l'ambré doit beaucoup aux recommandations réglementaires pharmaceutiques qui spécifient la protection contre la lumière pour les produits biologiques, stimulant les contrats d'approvisionnement en borosilicate ambré de type I. Les distillateurs artisanaux gravitent également vers des teintes plus foncées pour évoquer des thèmes patrimoniaux. Les couleurs vertes et spécialisées persistent comme des domaines de niche, notamment dans le vin et les spiritueux en édition limitée, où les récits marketing priment sur les considérations fonctionnelles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

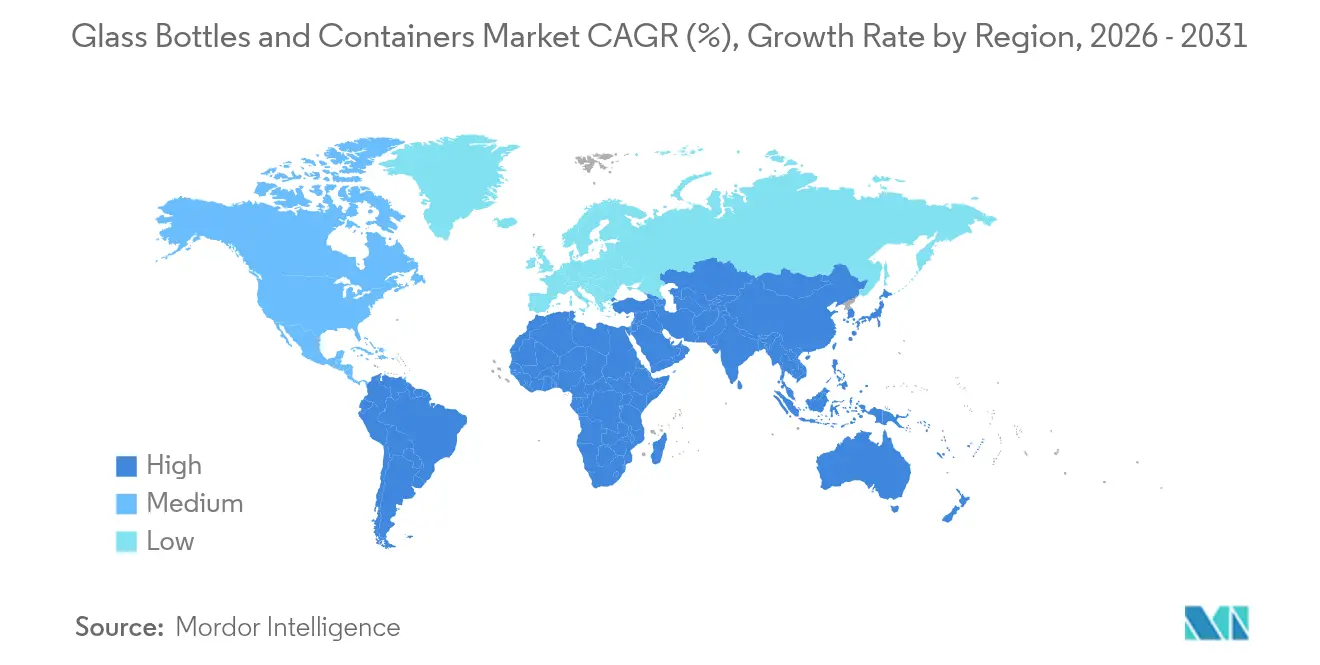

L'Amérique du Nord a capté 55,18 % du marché des emballages en verre de contenants en 2025, s'appuyant sur des systèmes de collecte en bordure de trottoir matures et sur des objectifs de durabilité d'entreprise qui encouragent les formules à haute teneur en calcin. La feuille de route du Glass Packaging Institute visant à atteindre un taux de recyclage de 50 % d'ici 2030 soutient la base d'approvisionnement en matières premières à long terme. Toutefois, les fluctuations des prix de l'énergie et la pénétration croissante du rPET dans les boissons d'entrée de gamme tempèrent les gains de volume, faisant glisser l'accent stratégique vers les spiritueux premium et les soins de beauté.

L'Europe se situe en retrait mais bénéficie du taux de recyclage de 80,8 % de l'UE, qui sécurise le calcin et réduit la demande en énergie des fours. Ardagh et Verallia investissent dans des fours à appoint électrique et prêts pour l'hydrogène afin de se prémunir contre l'exposition à la tarification carbone tout en maintenant la production. Cependant, la pression sur les prix de l'électricité et les prélèvements environnementaux compriment les marges à court terme, suscitant une collaboration sur des micro-réseaux renouvelables partagés et des échanges transfrontaliers de calcin.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 4,76 % jusqu'en 2031 et comblant rapidement l'écart sur le marché des emballages en verre de contenants. L'Inde et la Chine construisent des installations pharmaceutiques sur site vierge nécessitant des flacons stériles, tandis que la Corée du Sud et le Japon importent du verre cosmétique premium pour les soins de la peau de luxe. La modernisation à hauteur de 120 millions USD réalisée par O-I Glass à Zipaquirá, en Colombie, illustre comment les producteurs reproduisent les technologies de pointe dans les régions émergentes pour capter la demande tout en s'alignant sur les mandats ESG. Des infrastructures de collecte du calcin limitées dans certaines parties de l'Asie du Sud-Est entravent la teneur en matières recyclées, créant des pénalités de coût par rapport aux homologues occidentaux ; néanmoins, la hausse des revenus et la pression réglementaire en faveur de la circularité promettent une demande robuste à long terme.

Paysage Concurrentiel

Le marché des emballages en verre de contenants reste modérément consolidé. O-I Glass, Verallia et Ardagh ont collectivement expédié un peu plus de 55 % des volumes mondiaux en 2024, disposant d'avantages d'échelle en matière d'approvisionnement, de technologie des fours et de distribution. Le four modulaire MAGMA de O-I Glass, actuellement en finition dans le Kentucky, illustre une expansion à faible intensité de capital qui réduit les temps d'arrêt lors des changements de format et améliore la qualité du verre. Verallia se concentre sur les avancées en matière de verre PCR, tandis qu'Ardagh pilote la fusion assistée par hydrogène.

Les spécialistes régionaux de taille moyenne rivalisent grâce à des moules personnalisés, des tailles de lots agiles et la proximité de service, répondant aux segments des boissons artisanales et de la beauté que les grands acteurs négligent parfois. La bouteille record de légèreté de 260 grammes de Vidrala illustre la création de valeur par l'ingénierie — réduisant le ratio poids du verre par rapport au produit, abaissant les émissions logistiques et séduisant les marques soucieuses de l'environnement.

Les fusions et acquisitions restent actives : l'acquisition de Bormioli Pharma par Gerresheimer en décembre 2024 renforce son unité de verre moulé et consolide un portefeuille à forte dominante pharmaceutique. Des coentreprises émergent en Amérique latine et en Afrique, où les besoins en capital pour les sites vierges sont élevés, mais le risque politique est tout aussi élevé. Malgré une concentration modérée, les coûts élevés des fours constituent une barrière à l'entrée qui tient à distance les nouveaux concurrents à moins qu'ils n'obtiennent un cofinancement gouvernemental ou client.

Leaders du Secteur des Bouteilles et Contenants en Verre

O-I Glass, Inc.

Ardagh Group S.A.

Gerresheimer AG

Vidrala S.A.

Verallia S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Août 2025 : Verallia a lancé les bouteilles Vista, entièrement fabriquées à partir de calcin post-consommateur, revendiquant 40 % d'économies d'énergie par rapport à la production à partir de matières vierges, et ciblant les applications beauté premium et spiritueux.

- Août 2025 : Vidrala a introduit la bouteille 260G, la bouteille en verre 75 cl la plus légère du monde à 260 g, mettant en lumière les gains d'efficacité matérielle.

- Juin 2025 : Gerresheimer a déclaré 898,6 millions EUR (1,02 milliard USD) de chiffre d'affaires en verre d'emballage primaire pour 2024 et a guidé un CAGR organique de 8 à 10 %, soutenu par la demande pharmaceutique.

- Juin 2025 : O-I Glass a obtenu 125 millions USD du Département de l'Énergie des États-Unis pour la décarbonisation par des fours hybrides.

Périmètre du Rapport Mondial sur le Marché des Bouteilles et Contenants en Verre

Le marché des contenants en verre suit la demande d'emballages et de bouteilles en verre auprès des industries utilisatrices finales, notamment les boissons, l'alimentation, la pharmacie, les cosmétiques et autres. Les contenants en verre sont principalement utilisés dans l'industrie des boissons alcoolisées et non alcoolisées en raison de leur capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité.

Le marché des contenants en verre est segmenté par secteur utilisateur final (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs) et par géographie (Amérique du Nord [États-Unis et Canada], Europe [France, Allemagne, Italie, Royaume-Uni, Espagne, Pologne, Russie, Danemark, Suède, Belgique, République tchèque, Pays-Bas, Ukraine, Autriche, Hongrie et Reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, Thaïlande, Nouvelle-Zélande et Australie, Corée du Sud, Indonésie, Vietnam et Reste de l'Asie-Pacifique], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Égypte, Koweït, Afrique du Sud, Nigéria, Maroc et Reste du Moyen-Orient et Afrique] et Amérique latine [Brésil, Mexique, Colombie, Chili, Argentine, Uruguay, Équateur et Reste de l'Amérique latine]). Les tailles et prévisions de marché sont fournies en termes de volume de consommation (tonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres Boissons Alcoolisées (Cidre et Autres Boissons Fermentées) | ||

| Non Alcoolisées | Jus | |

| Boissons Gazeuses (CSDs) | ||

| Boissons à Base de Produits Laitiers | ||

| Autres Boissons Non Alcoolisées | ||

| Alimentation (Confiture, Gelée, Marmelades, Miel, Saucisses et Condiments, Huile, Cornichons) | ||

| Cosmétiques et Soins Personnels | ||

| Produits Pharmaceutiques (à l'exclusion des Flacons et Ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc (Flint) |

| Autres Couleurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Utilisateur Final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres Boissons Alcoolisées (Cidre et Autres Boissons Fermentées) | |||

| Non Alcoolisées | Jus | ||

| Boissons Gazeuses (CSDs) | |||

| Boissons à Base de Produits Laitiers | |||

| Autres Boissons Non Alcoolisées | |||

| Alimentation (Confiture, Gelée, Marmelades, Miel, Saucisses et Condiments, Huile, Cornichons) | |||

| Cosmétiques et Soins Personnels | |||

| Produits Pharmaceutiques (à l'exclusion des Flacons et Ampoules) | |||

| Parfumerie | |||

| Par Couleur | Vert | ||

| Ambré | |||

| Blanc (Flint) | |||

| Autres Couleurs | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Auxquelles Répond le Rapport

Quelle est la taille actuelle du marché des emballages en verre de contenants ?

Le secteur a atteint 87,09 millions de tonnes en 2026 et devrait atteindre 103,06 millions de tonnes d'ici 2031.

À quelle vitesse la demande d'Asie-Pacifique en verre de contenants progresse-t-elle ?

Le volume en Asie-Pacifique devrait croître à un CAGR de 4,76 % entre 2026 et 2031, porté par les applications pharmaceutiques et cosmétiques.

Quel segment d'utilisateur final affiche la croissance la plus forte ?

Les cosmétiques et soins personnels sont en tête avec un CAGR anticipé de 4,18 % jusqu'en 2031, grâce aux tendances de marque de luxe et de durabilité.

Comment les coûts énergétiques influencent-ils la fabrication du verre ?

La volatilité des prix de l'électricité et du gaz, notamment en Europe, comprime les marges et accélère l'adoption de fours hybrides et à oxy-combustion.

Quelle innovation contribue à réduire le poids du verre ?

La bouteille 75 cl de 260 grammes de Vidrala illustre l'allègement qui réduit les matériaux et les émissions de fret.

Quels sont les principaux acteurs du marché ?

O-I Glass, Verallia et Ardagh représentent ensemble un peu plus de 55 % des expéditions mondiales, reflétant une consolidation modérée.

Dernière mise à jour de la page le: