Taille et part du marché des bouteilles et contenants en plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 43.79 Millions de tonnes |

| Volume du Marché (2031) | 52.72 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.78% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bouteilles et contenants en plastique par Mordor Intelligence

La taille du marché des bouteilles et contenants en plastique en termes de volume d'expédition devrait passer de 42,08 millions de tonnes en 2025 à 43,79 millions de tonnes en 2026 et atteindre 52,72 millions de tonnes d'ici 2031, avec un TCAC de 3,78 % sur la période 2026-2031.

Les propriétaires de marques continuent de se tourner vers la résilience de la chaîne de valeur, en combinant l'allègement des emballages avec les exigences en matière de contenu recyclé, tandis que les transformateurs équilibrent les coûts réglementaires et l'efficacité du débit. Le polyéthylène téréphtalate reste l'ancre volumique, mais les polymères biosourcés progressent grâce aux premières productions commerciales de formats à base de polyhydroxyalcanoate et d'acide polylactique. La capacité de moulage par injection-soufflage s'accroît pour le dosage pharmaceutique de précision, et les embouteilleurs de boissons accélèrent les travaux de reconception qui maintiennent les bouchons attachés conformément à la législation de l'Union européenne. Sur le plan régional, la montée en puissance rapide de la capacité locale de préformes en Afrique réduit la dépendance historique aux importations, tandis que l'Europe fait face à la hausse des redevances de responsabilité élargie des producteurs qui réduisent les marges des acteurs non intégrés.

Principaux enseignements du rapport

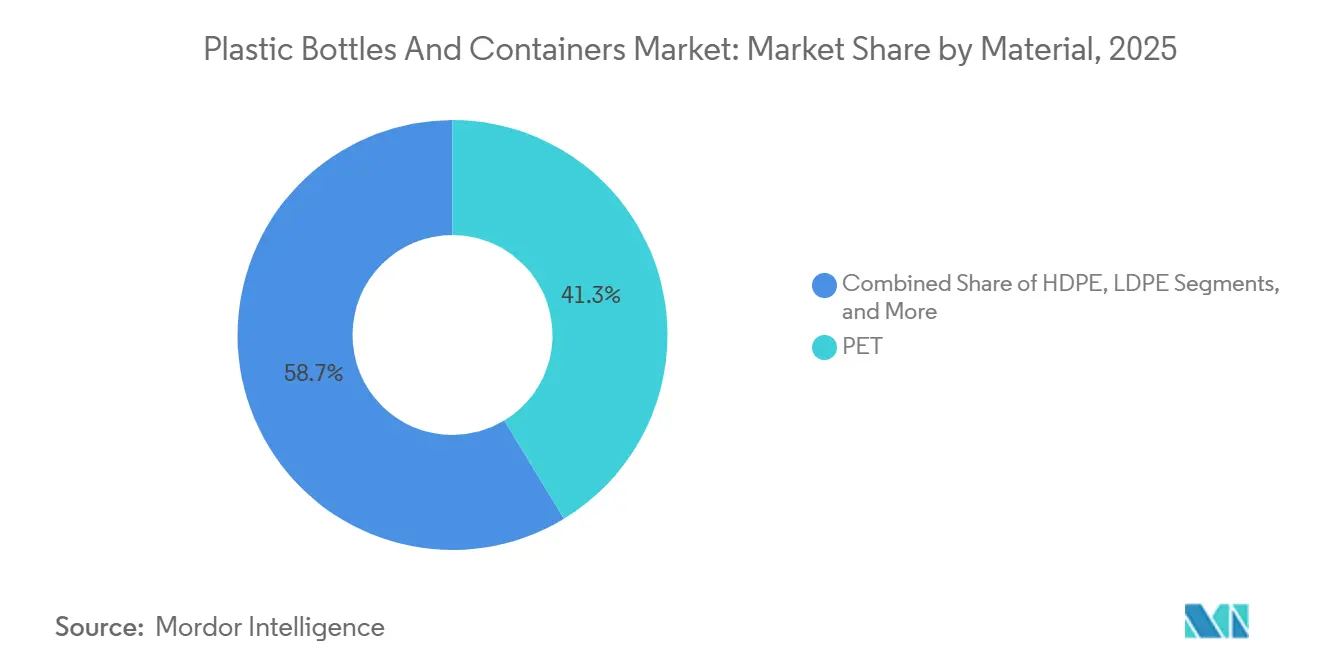

- Par matériau, le PET détenait 41,32 % de la part du marché des bouteilles et contenants en plastique en 2025. Les plastiques biosourcés et compostables devraient enregistrer le TCAC de segment le plus rapide, à 4,96 % jusqu'en 2031.

- Par procédé, le moulage par étirage-soufflage était en tête avec une part de chiffre d'affaires de 56,73 % en 2025, tandis que le moulage par injection-soufflage devrait progresser à un TCAC de 4,63 % jusqu'en 2031.

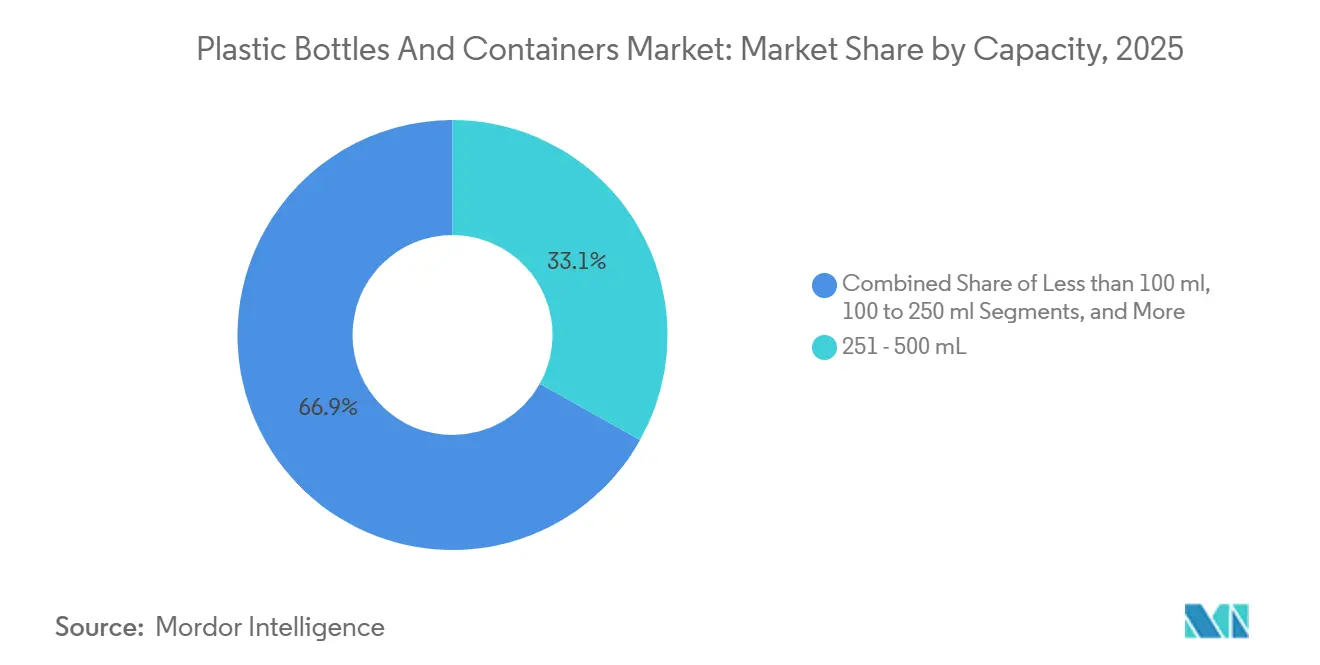

- Par gamme de capacité, la tranche de 251 à 500 millilitres détenait 33,12 % du volume de 2025, tandis que les contenants de plus de 1 000 millilitres devraient progresser à un TCAC de 4,74 % entre 2026 et 2031.

- Par utilisateur final, les boissons représentaient 38,53 % de la base volumique de 2025, tandis que les produits pharmaceutiques devraient progresser à un TCAC de 5,01 % jusqu'en 2031.

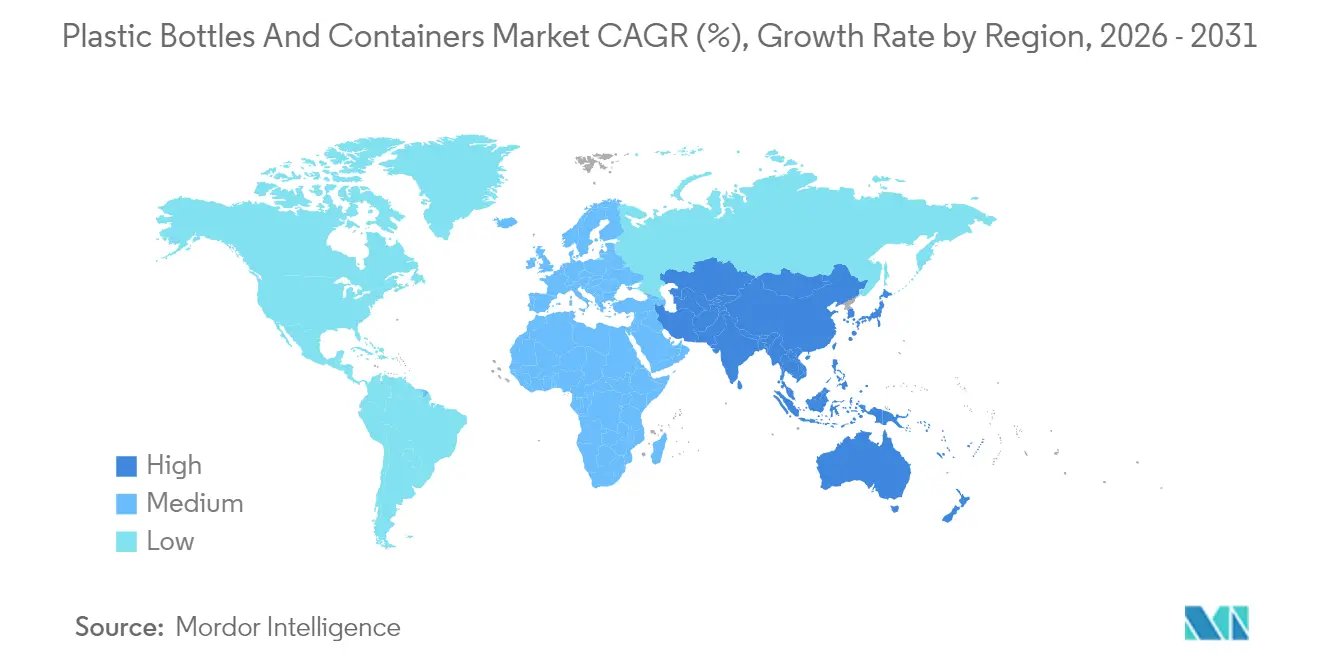

- Par géographie, l'Asie-Pacifique conservait une part de 37,65 % du marché des bouteilles et contenants en plastique en 2025, et l'Afrique devrait afficher le TCAC régional le plus élevé, à 4,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des bouteilles et contenants en plastique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Emballages légers et résistants aux chocs | +0.9% | Mondial avec adoption maximale en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Avantage en termes de coûts et évolutivité du PET et du PEHD | +0.7% | Mondial, plus fort en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Essor de la logistique du commerce électronique | +0.6% | Amérique du Nord, Europe et pôles urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Démarche de circularité des marques pour le rPET | +0.8% | Europe et Amérique du Nord avec répercussions en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volumes induits par la réglementation de l'UE sur les bouchons attachés | +0.3% | États membres de l'Union européenne | Court terme (≤ 2 ans) |

| Remplissage aseptique à froid pour les alternatives laitières | +0.4% | Amérique du Nord et Europe, émergent dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Emballages légers et résistants aux chocs

Les canaux de commerce électronique fixent un seuil de livraison sans dommage inférieur à 0,5 %, un niveau que les bouteilles en PET de 15 à 20 grammes dépassent régulièrement. Les résines de précision lancées en 2024 permettent de réduire encore l'épaisseur des parois de 10 à 15 % tout en maintenant la résistance à la charge verticale au-dessus de 200 newtons, ce qui permet aux charges palettisées de transiter par des chaînes d'approvisionnement tropicales sans déformation.[1]Dow Inc., "INNATE Precision Packaging Resins," dow.com Les producteurs de boissons en Inde et au Brésil ont réduit leurs dépenses de fret jusqu'à 7 % après être passés à ces contenants plus minces, et les bouteilles plus légères reportent les investissements en remplacement de moules pour les transformateurs, maintenant ainsi les cadences de ligne. Ce moteur stimule l'adoption dans les boissons, les cosmétiques et les liquides ménagers et, par conséquent, accroît la demande de mises à niveau d'équipements d'étirage-soufflage produisant des formats légers à haut rendement.

Avantage en termes de coûts et évolutivité du PET et du PEHD

La résine PET vierge s'échangeait entre 1 200 et 1 350 USD par tonne en 2025, soit environ la moitié du coût rendu de l'aluminium sur une base d'emballage équivalent, un écart qui maintient l'avantage économique du PET dans les boissons grand public et les produits d'entretien ménager. Les lignes de moulage par soufflage en PEHD atteignent 6 000 à 8 000 bouteilles par heure, doublant le débit des lignes d'injection-étirage comparables et réduisant la consommation d'énergie par unité.[2]Les coûts d'investissement restent gérables car un seul moule PEHD à 16 empreintes s'amortit sur 30 à 40 millions de cycles, maintenant les coûts d'outillage en dessous de 0,004 USD par bouteille. Les producteurs intégrés au Moyen-Orient qui exploitent des trains de 500 000 tonnes approvisionnent les transformateurs avec des remises à deux chiffres par rapport à la résine spot européenne, renforçant l'argument d'échelle dans les catégories sensibles aux prix.

Essor de la logistique du commerce électronique

Les commandes d'épicerie en ligne et de soins personnels ont progressé à des taux à deux chiffres en 2024 et 2025, et les centres de tri automatisés exigent désormais des finitions de col uniformes compatibles avec les préhenseurs guidés par vision. La stabilité dimensionnelle du PET de –10 °C à +40 °C évite les défaillances par choc thermique courantes avec le verre lors de températures extrêmes, et les prestataires logistiques tiers signalent 60 à 70 % de réclamations pour dommages en moins après être passés du verre au PET pour les boissons de 750 millilitres. La géométrie régulière des bouteilles réduit également les blocages de préhension, générant des gains de débit et des économies de main-d'œuvre dans les plateformes à fort volume en Allemagne et au Royaume-Uni.

Démarche de circularité des marques pour le rPET

Les entreprises mondiales de biens de consommation se sont engagées à atteindre des objectifs ambitieux en matière de contenu recyclé, stimulant 300 000 à 400 000 tonnes de nouvelles capacités de rPET mécanique en 2024 et 2025.[3]Coca-Cola HBC AG, "2024 Integrated Annual Report," coca-colahellenic.com Les redevances de responsabilité élargie des producteurs de 100 à 400 EUR par tonne (113 à 452 USD) sur les plastiques non recyclés dans les principaux marchés européens incitent davantage les marques à se tourner vers le rPET, même lorsque les primes par rapport à la résine vierge atteignent 15 %. Les investissements dans des pilotes d'usines de recyclage chimique ajoutent de la profondeur à l'offre en transformant des matières premières de couleurs mélangées en monomères de qualité alimentaire, une voie qui élargit la disponibilité des matériaux une fois que les écarts de coûts se réduisent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions et taxes sur les plastiques à usage unique | -0.5% | Europe, Amérique du Nord et certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage aux alternatives en aluminium et en papier | -0.4% | Amérique du Nord et Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Approvisionnement volatile en résine PCR | -0.3% | Mondial avec pression aiguë en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Technologie du verre allégé réduisant l'avantage pondéral | -0.2% | Segments premium en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions et taxes sur les plastiques à usage unique

Le Vietnam a interdit les bouteilles à usage unique de moins de 500 millilitres à partir de janvier 2026, éliminant près de 1,2 milliard d'unités par an des circuits plastiques. La loi SB 54 de Californie exige une réduction de 25 % des emballages à usage unique d'ici 2032, incitant les embouteilleurs de boissons gazeuses à tester des lignes en papier et en aluminium à une échelle de 50 à 80 millions d'unités.[4]California Legislature, "Senate Bill 54 - Plastic Pollution Producer Responsibility Act," leginfo.legislature.ca.go Les systèmes de consigne au Canada poussent les taux de remboursement à 75-80 %, mais ajoutent 0,06 à 0,09 USD par bouteille en coûts de logistique inverse. Les surcharges de responsabilité élargie des producteurs en Europe atteignent 400 EUR par tonne (452 USD), mettant sous pression les petits transformateurs qui n'ont pas la capacité financière d'absorber ces redevances. Collectivement, ces politiques suppriment les volumes à faible marge et accélèrent la recherche de substrats circulaires ou alternatifs.

Passage aux alternatives en aluminium et en papier

Les grandes entreprises de boissons en Inde et aux États-Unis ont investi des sommes à neuf chiffres dans des capacités de production de canettes en aluminium entre 2024 et 2025. Le discours sur la recyclabilité infinie du métal résonne auprès des consommateurs, permettant des primes de prix de 0,05 à 0,08 USD par unité de 16 onces par rapport au PET. Les bouteilles à base de papier ont atteint 15 millions d'unités en 2025 lors d'essais en consortium, mais restent deux fois plus chères que les bouteilles en plastique comparables, limitant leur pénétration aux spiritueux premium et aux boissons gazeuses en édition limitée. Bien que le coût maintienne l'adoption à un niveau modéré aujourd'hui, la pression réglementaire croissante et les initiatives marketing donnent aux formats alternatifs la possibilité de grignoter la part du PET dans les boissons gazeuses et le café prêt à boire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du PET face à la disruption des matériaux biosourcés

Le PET détenait une part volumique dominante de 41,32 % en 2025 grâce à sa transparence, sa tolérance à la carbonatation et sa compatibilité avec les plateformes d'étirage-soufflage à grande vitesse, mais les résines biosourcées représentent la frontière en expansion la plus rapide. Avantium a ouvert une usine de polyéthylène furanoate de 5 000 tonnes en 2024, et les premières productions offrent une barrière à l'oxygène supérieure de 30 % à celle du PET, prolongeant la durée de conservation des boissons sensibles à l'oxygène. Parallèlement, Danone a déployé du PHA dans des bouteilles Evian pilotes qui se biodégradent en milieu marin en 18 mois. Le polyéthylène haute densité conserve la fidélité des produits d'entretien ménager et pharmaceutiques, où l'opacité et la résistance aux produits caustiques l'emportent sur la transparence. Le polyéthylène basse densité et le polypropylène restent bien implantés dans les emballages souples et les jus de fruits à remplissage à chaud, tandis que les cosmétiques ultra-premium explorent le polycarbonate et le polyéthylène naphtalate pour leur stabilité aux UV et dimensionnelle.

Les régulateurs font pencher la balance vers les flux recyclables, l'Union européenne exigeant 25 % de contenu recyclé d'ici 2030, un seuil que le PET et le PEHD mécaniquement recyclables peuvent atteindre plus tôt que les grades compostables dépourvus de systèmes de collecte. Les initiatives des marques stimulent la demande de rPET, tandis que les pilotes de recyclage chimique répondent aux limitations de couleur et de viscosité des boucles de recyclage mécanique. L'interaction entre performance, coût et conformité garantit que le PET reste l'épine dorsale volumique, mais des créneaux premium de niche s'ouvrent pour le PEF, le PHA et le PLA à mesure que leurs courbes de coûts s'aplatissent avec les nouvelles capacités.

Par procédé de fabrication : le moulage par injection-soufflage progresse dans le secteur pharmaceutique

Le moulage par étirage-soufflage représentait 56,73 % de la production de 2025, porté par des lignes de 40 000 à 60 000 bouteilles par heure répondant aux seuils de pression des boissons gazeuses. Le moulage par injection-soufflage devrait toutefois enregistrer un TCAC de 4,63 % jusqu'en 2031, les fabricants de médicaments exigeant des tolérances de finition de col de ±0,1 millimètre pour des fermetures stériles et inviolables. L'installation indienne de Gerresheimer d'une valeur de 50 millions d'EUR (56,5 millions d'USD) a ouvert en 2025 pour servir les suspensions antibiotiques de 10 à 100 millilitres. Le procédé monoétape réduit la consommation d'énergie de 15 à 20 % par rapport aux lignes d'étirage en deux étapes et utilise des cycles de rotation de 6 à 8 secondes pour les petites bouteilles.

Le moulage par extrusion-soufflage conserve une place dans les bidons de détergent et d'huile moteur de 2 à 5 litres, où les poignées intégrées importent plus que la transparence. Les lignes d'étirage à servomoteurs de Sidel réduisent désormais le poids des préformes de 15 % tout en maintenant une charge verticale de 200 newtons, permettant aux transformateurs d'économiser jusqu'à 20 millions d'USD par an sur la résine. Les normes de salle blanche telles que l'ISO 15378 élèvent les exigences de contrôle des procédés, et les journaux de traçabilité sont obligatoires pour les produits biologiques de haute valeur, orientant les investissements vers des équipements de précision et l'inspection visuelle automatisée.

Par gamme de capacité : les grands formats tirent la croissance pharmaceutique

La tranche de 251 à 500 millilitres détenait 33,12 % du volume de 2025 pour les boissons individuelles, mais les contenants de plus de 1 000 millilitres progressent à un TCAC de 4,74 % à mesure que les solutions intraveineuses, les produits nettoyants en vrac et les huiles de cuisson familiales migrent vers le plastique. Baxter et Fresenius ont transféré les fluides intraveineux vers le PET semi-rigide, éliminant les préoccupations liées au DEHP associées aux poches en PVC et réduisant les coûts jusqu'à 40 %. Dans les biens de consommation emballés, les détergents à lessive concentrés de 4 litres introduits par Unilever réduisent l'emballage par lavage de 60 % et intègrent des bouchons doseurs pour plus de commodité.

Les petits formats de moins de 100 millilitres prospèrent dans les cosmétiques de voyage et les antibiotiques monodoses, s'appuyant sur le moulage par injection-soufflage pour la précision dimensionnelle. Les boissons énergisantes et les thérapies de réhydratation orale de 100 à 250 millilitres misent sur le contrôle des portions. Les bouchons attachés rendus obligatoires dans toute l'Union européenne depuis juillet 2024 ajoutent 0,02 USD par unité aux coûts d'outillage mais réduisent les taux de déchets sauvages, une refonte de conception qui s'étend à toutes les gammes de capacité. Les transformateurs qui s'adaptent tôt gagnent un accès au marché, tandis que les retardataires risquent de perdre des clients au profit de fournisseurs conformes.

Par secteur d'utilisation finale : les produits pharmaceutiques dépassent les boissons

Les boissons sont restées le principal utilisateur final avec 38,53 % en 2025, mais la demande pharmaceutique croît le plus rapidement, enregistrant un TCAC de 5,01 % jusqu'en 2031 à mesure que les produits biologiques, les thérapies géniques et les traitements des maladies chroniques se multiplient. Amgen et Gilead sont passés du verre au PET ambré pour les comprimés d'oncologie par voie orale, évitant les incidents de bris qui coûtaient auparavant 200 à 300 USD par casse. L'entretien ménager s'appuie sur la résistance chimique du PEHD pour l'exposition à l'eau de Javel et aux tensioactifs, tandis que les marques de soins personnels exploitent le PET-G pour un aspect et un toucher luxueux.

Les entreprises alimentaires continuent d'adopter le PEHD souple et le PP dans les sauces et condiments, aidées par les exigences de contenu recyclé élevé dans les grilles d'évaluation des principaux distributeurs. Les utilisateurs du secteur automobile et agrochimique ont besoin de fermetures certifiées ONU et d'avertissements tactiles, et des caractéristiques strictes de résistance à l'ouverture par les enfants élèvent les spécifications. Le vieillissement démographique stimule la demande de formats de pilules pour 30 et 90 jours, et l'Organisation mondiale de la santé projette une population de 2,1 milliards de personnes âgées de 60 ans et plus d'ici 2050, créant un vent arrière volumique durable. La croissance des boissons se modère mais reste résiliente, tirant parti de la premiumisation en Asie, où les consommateurs aspirationnels montent en gamme vers des bouteilles en PET plus grandes qui véhiculent un statut social.

Analyse géographique

L'Asie-Pacifique représentait 37,65 % de la consommation en 2025, portée par la production de 18 millions de tonnes de bouteilles PET en Chine et les 6 millions de tonnes de l'Inde. Les taux de collecte intérieurs dans le cadre de la politique du Bouclier National chinois ont atteint 32 % en 2025 et continuent de progresser à mesure que Shanghai, Pékin et Shenzhen imposent le tri obligatoire. La demande croissante dans les secteurs des boissons et de la pharmacie accélère la croissance des bouteilles en plastique en Inde dans de multiples applications d'emballage. Les producteurs locaux de résines bénéficient de grandes installations en Arabie Saoudite et aux Émirats Arabes Unis, exportant du PET vers des transformateurs en Asie du Sud-Est et en Asie du Sud à des prix inférieurs de 10 à 15 % aux cours au comptant européens. Les marques au Japon et en Corée du Sud accélèrent l'adoption de bouchons solidaires avant les délais de conformité des marchés d'exportation, stimulant davantage les investissements en moules dans toute la région.

L'Afrique, bien que partant d'une base plus modeste, affiche le TCAC le plus rapide de 4,73 % d'ici 2031, alors que le Nigeria, l'Afrique du Sud et le Kenya renforcent leurs capacités de moulage par injection. Le site de compoundage de 60 000 tonnes d'Indorama à Lagos, associé à 200 millions de préformes par an, réduit les délais de livraison de huit semaines à deux et protège les embouteilleurs des fluctuations monétaires. La réduction de la dette de Nampak a libéré des liquidités pour des lignes de bouteilles PET approvisionnant Coca-Cola Beverages Africa, et les conditionneurs locaux valorisent l'accès en flux tendu plutôt que les préformes importées qui engorgeaient auparavant les ports congestionnés. Les États de la Communauté d'Afrique de l'Est élaborent des règles d'emballage harmonisées qui reflètent les objectifs européens de recyclage, une étape qui devrait unifier les spécifications des résines et accélérer l'infrastructure rPET.

L'Europe et l'Amérique du Nord détiennent collectivement environ 45 % de part de marché, mais font face à la charge réglementaire la plus lourde. Les charges de responsabilité élargie des producteurs augmentent le coût de livraison des bouteilles de 0,08 à 0,12 EUR (0,09 à 0,14 USD) en Allemagne, tandis que les systèmes de consigne se développent dans les États américains après des pilotes réussis en Oregon et au Michigan. L'Amérique du Sud développe ses capacités autour des pôles de boissons brésiliens et argentins, avec Ambev et Coca-Cola FEMSA qui mettent en service des usines alimentant les boissons gazeuses de deux litres populaires auprès des consommateurs soucieux du rapport qualité-prix. Le Moyen-Orient tire parti de l'économie pétrochimique intégrée pour exporter des préformes vers l'Afrique du Nord et l'Europe du Sud, maintenant un avantage concurrentiel en termes de coûts et élargissant les flux commerciaux régionaux.

Paysage concurrentiel

Le marché des bouteilles et contenants en plastique est modérément fragmenté. Les cinq premiers transformateurs, à savoir Amcor, ALPLA, Silgan, Graham Packaging et Berry Global, avant sa cession, détiennent 35 à 40 % de la capacité installée mondiale. L'acquisition de Berry Global par Amcor pour 8,43 milliards d'USD, dont la clôture est prévue d'ici mars 2026 après une autorisation antitrust conditionnelle, créera une entité de 24 milliards d'USD de chiffre d'affaires avec plus de 400 usines. Les synergies attendues de 650 millions d'USD d'ici 2028 découlent d'appels d'offres unifiés pour la résine, de pipelines de recherche partagés et de sites optimisés.

ALPLA a investi 50 millions d'EUR (56,5 millions d'USD) dans des usines de recyclage en Pologne, au Mexique et en Thaïlande en 2024 et 2025, sécurisant 100 000 tonnes d'approvisionnement en rPET de qualité alimentaire. Silgan développe sa capacité de moulage par injection-soufflage dans le Missouri pour ajouter 200 millions d'unités pharmaceutiques par an, tandis que la démarche de salle blanche de Gerresheimer soutient son leadership dans les formats certifiés d'administration de médicaments. Les fournisseurs d'équipements, notamment Sidel, KHS et Husky, favorisent l'allègement grâce au moulage par soufflage à servomoteurs, permettant des économies de résine de 15 % sans compromettre la charge verticale.

Les spécialistes de taille intermédiaire tels que Resilux, Retal et Greiner renforcent leur présence régionale grâce à des services de conception rapide et à des matériaux de niche. Les pilotes de traçabilité par chaîne de blocs de Plastipak et Resilux attribuent des codes QR uniques à chaque unité, faisant passer les taux de collecte des systèmes de consigne de 65 % à 78 % lors d'essais en Allemagne et signalant un virage numérique dans les chaînes d'approvisionnement. Les détenteurs de propriété intellectuelle Avantium et Danimer Scientific concèdent sous licence la technologie PEF et PHA avec des modèles de redevances qui évitent les investissements lourds en polymérisation, percevant 3 à 5 % de la valeur du matériau et se concentrant sur la R&D. Les dépôts de brevets à l'Office européen des brevets ont fortement augmenté en 2024 et 2025 autour des revêtements barrières mono-matériaux et des conceptions de bouchons articulés répondant aux grades de recyclabilité A et B de l'UE.

Leaders du secteur des bouteilles et contenants en plastique

Amcor plc

ALPLA Group

Graham Packaging Company

Silgan Holdings Inc.

Gerresheimer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Amcor plc a reçu l'approbation conditionnelle de la Commission fédérale du commerce des États-Unis pour son acquisition de Berry Global Group d'une valeur de 8,43 milliards d'USD, avec une clôture attendue d'ici mars 2026 sous réserve de l'autorisation de la Commission européenne. L'entreprise vise des synergies annuelles de 650 millions d'USD d'ici 2028.

- Janvier 2026 : Indorama Ventures a finalisé l'acquisition des actifs nigérians d'Invictus Pet Care, ajoutant 60 000 tonnes de compoundage PET et 200 millions de préformes par an, réduisant les délais de livraison à Lagos de huit semaines à deux.

- Décembre 2025 : ALPLA Group a inauguré une usine de recyclage de 30 millions d'EUR (33,9 millions d'USD) en Autriche produisant 35 000 tonnes de rPET de qualité alimentaire par an.

- Novembre 2025 : Silgan Holdings a annoncé une expansion de 120 millions d'USD dans le Missouri pour ajouter 200 millions de bouteilles pharmaceutiques par injection-soufflage par an, avec une livraison prévue au troisième trimestre 2026.

- Octobre 2025 : Gerresheimer a mis en service une usine de 50 millions d'EUR (56,5 millions d'USD) à Kosamba, en Inde, avec 12 lignes de moulage par injection-soufflage capables de produire 500 millions de bouteilles par an.

Périmètre du rapport mondial sur le marché des bouteilles et contenants en plastique

Le rapport sur le marché des bouteilles et contenants en plastique est segmenté par matériau (PET, PEHD, PEBD, PP, plastiques biosourcés et compostables, autres matériaux), procédé de fabrication (moulage par extrusion-soufflage, moulage par injection-soufflage, moulage par étirage-soufflage, autres procédés), gamme de capacité (moins de 100 ml, 100-250 ml, 251-500 ml, 501-1 000 ml, plus de 1 000 ml), secteur d'utilisation finale (boissons, alimentation, cosmétiques et soins personnels, produits pharmaceutiques, entretien ménager, autres secteurs) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions de marché sont fournies en termes de volume (millions de tonnes).

| Polyéthylène téréphtalate (PET) |

| Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) |

| Polypropylène (PP) |

| Plastiques biosourcés et compostables |

| Autres matériaux |

| Moulage par extrusion-soufflage |

| Moulage par injection-soufflage |

| Moulage par étirage-soufflage |

| Autres procédés de fabrication |

| Moins de 100 ml |

| 100 à 250 ml |

| 251 à 500 ml |

| 501 à 1 000 ml |

| Plus de 1 000 ml |

| Boissons |

| Alimentation |

| Cosmétiques et soins personnels |

| Produits pharmaceutiques |

| Entretien ménager |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par matériau | Polyéthylène téréphtalate (PET) | |

| Polyéthylène haute densité (PEHD) | ||

| Polyéthylène basse densité (PEBD) | ||

| Polypropylène (PP) | ||

| Plastiques biosourcés et compostables | ||

| Autres matériaux | ||

| Par procédé de fabrication | Moulage par extrusion-soufflage | |

| Moulage par injection-soufflage | ||

| Moulage par étirage-soufflage | ||

| Autres procédés de fabrication | ||

| Par gamme de capacité | Moins de 100 ml | |

| 100 à 250 ml | ||

| 251 à 500 ml | ||

| 501 à 1 000 ml | ||

| Plus de 1 000 ml | ||

| Par secteur d'utilisation finale | Boissons | |

| Alimentation | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques | ||

| Entretien ménager | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel TCAC est attendu pour les volumes expédiés entre 2026 et 2031 ?

Mordor Intelligence projette un TCAC de 3,78 % pour les expéditions mondiales sur la période.

Quel polymère détient actuellement la plus grande part du tonnage mondial de bouteilles ?

Le PET représentait 41,32 % du volume de 2025 grâce à sa transparence et sa résistance à la carbonatation.

Quel secteur d'utilisation finale devrait connaître la croissance la plus rapide ?

Les produits pharmaceutiques sont en tête avec un TCAC attendu de 5,01 % jusqu'en 2031, à mesure que les thérapies biologiques et les traitements des maladies chroniques se développent.

Pourquoi les transformateurs développent-ils leur capacité de moulage par injection-soufflage ?

Les fabricants de médicaments exigent une précision de finition de col de ±0,1 millimètre et une traçabilité conforme à l'ISO 15378, des avantages inhérents au moulage par injection-soufflage.

Quelle région connaîtra la croissance de capacité la plus rapide ?

L'Afrique devrait enregistrer le TCAC régional le plus élevé à 4,73 % à mesure que le Nigeria, l'Afrique du Sud et le Kenya localisent la production de préformes.

Dernière mise à jour de la page le: