Taille et part du marché de la gestion des installations au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

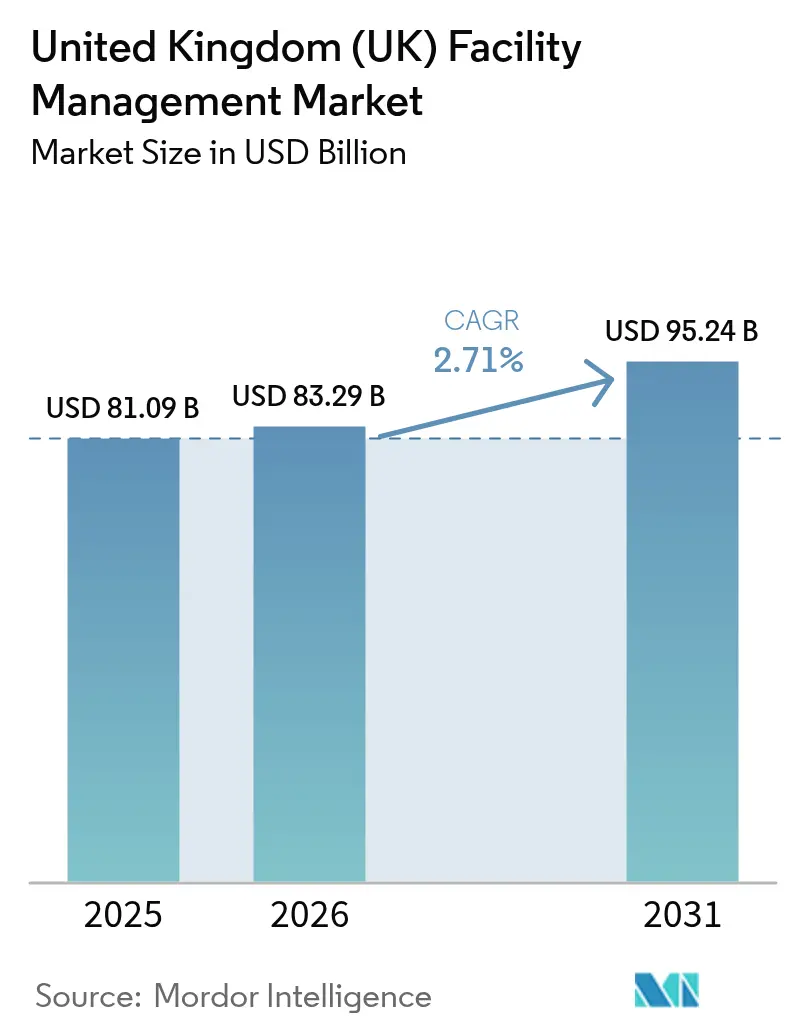

| Taille du marché de l'année de base (2025) | 81.09 Milliards de dollars |

| Taille du Marché (2026) | 83.29 Milliards de dollars |

| Taille du Marché (2031) | 95.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.71% CAGR |

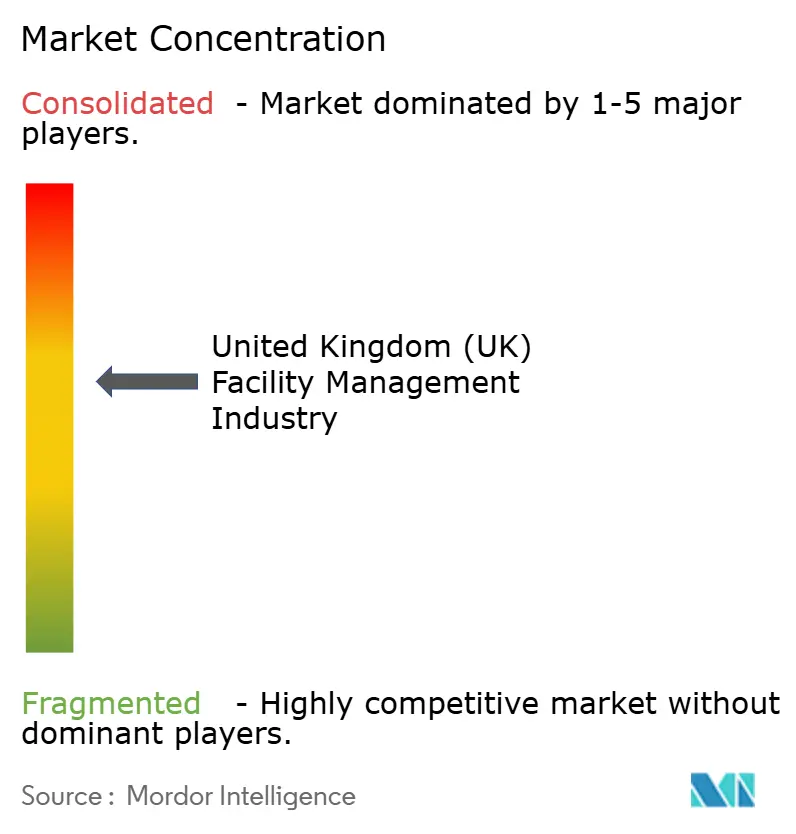

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations au Royaume-Uni par Mordor Intelligence

La taille du marché de la gestion des installations au Royaume-Uni était évaluée à 81,09 milliards USD en 2025 et devrait croître de 83,29 milliards USD en 2026 pour atteindre 95,24 milliards USD d'ici 2031, à un TCAC de 2,71 % durant la période de prévision (2026-2031). La trajectoire mesurée signale un secteur mature progressant sous l'effet des mandats d'efficacité énergétique, de la transformation numérique et d'une préférence soutenue pour les modèles de services externalisés. Les services techniques revêtent une importance primordiale, car le vieillissement du parc immobilier exige un entretien rigoureux des installations mécaniques, électriques et de plomberie pour satisfaire aux normes minimales d'efficacité énergétique, tandis que les services généraux évoluent rapidement pour répondre aux exigences de bien-être au travail et aux règles d'hygiène strictes. L'intégration technologique — des réseaux de capteurs IoT aux analyses pilotées par l'IA — réduit les délais d'intervention, diminue la consommation d'énergie et permet des contrats basés sur les résultats qui augmentent les revenus sans expansion proportionnelle des effectifs. L'élan vers l'externalisation se poursuit, les clients publics et privés recherchant une expertise spécialisée garantissant la conformité et offrant une certitude des coûts dans un contexte de volatilité des prix des intrants. Bien que les pénuries de main-d'œuvre liées au Brexit et l'inflation des coûts compriment les marges, la hausse des financements publics pour la rénovation et la multiplication des espaces de travail flexibles offrent des voies d'expansion aux prestataires qui innovent rapidement.

Principaux enseignements du rapport

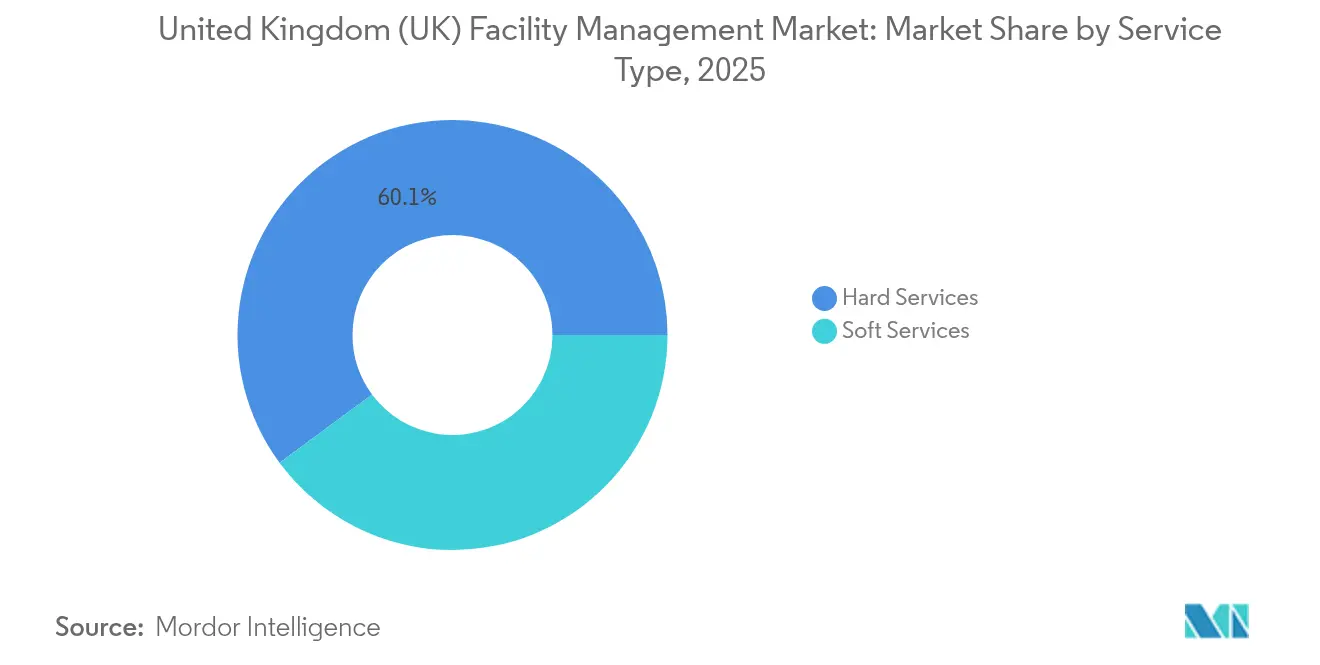

- Par type de service, les services techniques ont dominé avec 60,12 % de la part du marché de la gestion des installations au Royaume-Uni en 2025, tandis que les services généraux devraient progresser à un TCAC de 2,78 % jusqu'en 2031

- Par type d'offre, le modèle externalisé représentait 63,85 % de la taille du marché de la gestion des installations au Royaume-Uni en 2025 et devrait croître à un TCAC de 2,77 % jusqu'en 2031

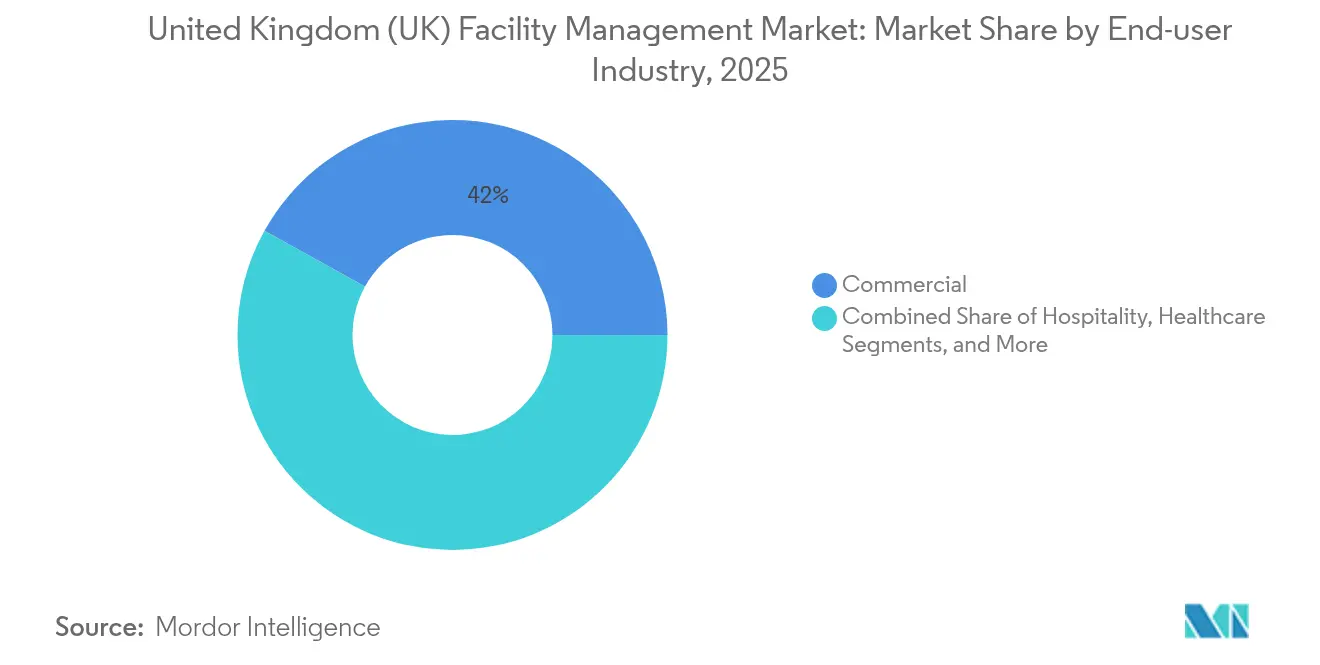

- Par secteur d'utilisation finale, les installations commerciales détenaient 41,95 % de la part du marché de la gestion des installations au Royaume-Uni en 2025 ; les segments institutionnels et d'infrastructure publique se développent à un TCAC de 2,72 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide de l'immobilier commercial | +0.8% | Londres, Manchester, Birmingham | Moyen terme (2-4 ans) |

| Intégration technologique (IoT, IA, automatisation) | +0.6% | National, concentré dans les grandes villes | Long terme (≥ 4 ans) |

| Tendance croissante à l'externalisation | +0.5% | National | Court terme (≤ 2 ans) |

| Accent croissant sur l'expérience au travail et le bien-être des employés | +0.4% | Londres, Édimbourg, Cardiff | Moyen terme (2-4 ans) |

| Réglementations strictes en matière d'efficacité énergétique et de zéro émission nette | +0.3% | National | Long terme (≥ 4 ans) |

| Essor des espaces de travail flexibles nécessitant des contrats de gestion des installations agiles | +0.2% | Londres, Manchester, Bristol | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intégration technologique (IoT, IA, automatisation)

Les plateformes de gestion des bâtiments pilotées par l'IA redéfinissent la prestation de services, l'Office de la propriété intellectuelle ayant réduit les délais d'intervention en maintenance de 14 jours à quelques secondes après le lancement d'un portail numérique de bons de travail. [1]Office de la propriété intellectuelle, "L'OPI célèbre le premier dépôt dans son nouveau service numérique," GOV.UK Des capteurs intelligents transmettent en temps réel des données sur l'occupation, la température et la qualité de l'air, permettant aux prestataires de passer d'une maintenance réactive à une maintenance prédictive tout en réduisant la consommation d'énergie et en améliorant le confort des employés. L'entrée de CBRE dans la gestion des installations de centres de données hyperscale souligne le potentiel de marges élevées dans les segments exigeant une surveillance analytique 24 heures sur 24. Les clients du secteur de la santé et de l'éducation sont en tête de l'adoption, car les régimes de conformité imposent une surveillance environnementale continue. À mesure que les tableaux de bord numériques fusionnent les services généraux et techniques, les prestataires regroupent le nettoyage, la sécurité, le soutien aux bureaux et la maintenance des actifs dans des contrats riches en données qui commandent des primes de prix.

Expansion rapide de l'immobilier commercial

Les données du Royal Institution of Chartered Surveyors montrent que la demande des occupants est redevenue positive au premier trimestre 2025, et les loyers des bureaux de premier rang dans le centre de Londres devraient augmenter de près de 5 % dans l'année. [2]Royal Institution of Chartered Surveyors, "L'immobilier commercial au Royaume-Uni montre les premiers signes de reprise," RICS.ORG Les actifs industriels enregistrent l'appétit d'investissement le plus fort, avec un solde net de +18 % dans la demande des investisseurs, porté par le commerce électronique et le rapprochement des chaînes d'approvisionnement. Les nouveaux développements accroissent la demande de mise en service, de gestion du cycle de vie des actifs et d'audits de conformité continus. Les gestionnaires d'installations qui s'associent tôt aux promoteurs sécurisent des flux de revenus pluriannuels dans des bâtiments prêts pour le numérique qui intègrent des tableaux de bord ESG dès le premier jour. La croissance de la logistique stimule également des offres de gestion des installations sur mesure combinant des technologies de suivi des stocks, la gestion des quais et la maintenance avancée des systèmes de suppression d'incendie pour les entrepôts à fort débit.

Tendance croissante à l'externalisation

Le cadre RM6232 du Crown Commercial Service, d'une valeur allant jusqu'à 35 milliards GBP (9,63 milliards USD), illustre la dépendance du secteur public à l'égard des spécialistes externes en gestion des installations. Les contrats-cadres NHS Hard Facilities Management 2 permettent de réaliser environ 10 % d'économies par rapport aux opérations en régie interne tout en renforçant la résilience face à la COVID-19. Les entreprises privées externalisent également pour naviguer dans la complexité du travail hybride et les mandats de décarbonisation, se tournant vers des accords basés sur les résultats qui lient la rémunération du prestataire à la disponibilité, à l'efficacité énergétique ou aux indicateurs de satisfaction des occupants. Les prestataires répondent en élargissant leurs capacités en ingénierie, IoT et analytique pour s'approprier une plus grande partie de la chaîne de valeur de l'environnement bâti.

Accent croissant sur l'expérience au travail et le bien-être des employés

Soixante-dix-huit pour cent des gestionnaires d'installations citent la durabilité comme priorité absolue dans la création d'environnements de travail plus sains. Les capteurs de qualité de l'air et les améliorations de conception ergonomique stimulent la productivité et les taux de rétention ; des recherches en préparations biologiques établissent une corrélation entre le nettoyage contrôlant les agents pathogènes et des gains mesurables de satisfaction des employés. Les opérateurs d'espaces de travail flexibles comme Workspace Group ont organisé 81 événements communautaires sur site en 2024 pour favoriser l'engagement des locataires tout en atteignant des objectifs bas carbone. Les prestataires de gestion des installations regroupent ainsi des services de type hôtelier, des analyses environnementales et des programmes de bien-être dans des offres intégrées qui commandent des honoraires premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre et lacunes en matière de compétences | -0.4% | National, aigu à Londres et dans le Sud-Est | Court terme (≤ 2 ans) |

| Pression sur les marges due à la hausse des coûts opérationnels | -0.3% | National | Moyen terme (2-4 ans) |

| Écosystème de fournisseurs fragmenté entravant la standardisation des services | -0.2% | National | Long terme (≥ 4 ans) |

| Préoccupations relatives à la sécurité des données dans les systèmes de bâtiments intelligents | -0.1% | Grandes villes avec des bâtiments de haute technologie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre et lacunes en matière de compétences

Les unités d'hôtellerie, de nettoyage et de restauration font face à 132 000 postes vacants après le Brexit, mettant à rude épreuve les effectifs de gestion des installations. [3]The Guardian, "Les pénuries de personnel liées au Brexit compromettent les plans de réouverture de Clarence House," THEGUARDIAN.COM Le Livre blanc sur l'immigration de 2025 relève le seuil du visa de travailleur qualifié au niveau 6 du Cadre de qualifications et de crédits (RQF), limitant l'accès au personnel international pour les postes de gestion des installations de niveau débutant. L'investissement des employeurs dans la formation a chuté de 28 % depuis 2005, créant un déficit de compétences au moment même où les bâtiments adoptent des systèmes numériques sophistiqués. Les entreprises réagissent avec des académies de superviseurs telles que le programme Next Gen en 12 modules de JPC by Samsic, axé sur le leadership et le perfectionnement technique. Néanmoins, le fort taux de rotation et le vieillissement de la main-d'œuvre continuent de limiter la capacité du secteur.

Pression sur les marges due à la hausse des coûts opérationnels

L'inflation dans la construction s'établissait à près de 10 % en 2024, augmentant le prix des intrants de rénovation essentiels aux contrats de services techniques. Les contrôles douaniers post-Brexit ajoutent 25 % au coût des consommables importés, certaines entreprises de gestion des installations anticipant des augmentations annuelles des coûts logistiques de 1,5 million GBP (0,41 million USD). Les hausses des cotisations d'assurance nationale alourdissent les charges salariales ; Mitie a signalé la nécessité de révisions tarifaires pour préserver les marges. Les systèmes avancés de gestion de l'énergie apportent un soulagement partiel mais nécessitent des investissements initiaux en capital, tempérant la rentabilité à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques pilotent la conformité des infrastructures

Les services techniques détenaient 60,12 % de la part du marché de la gestion des installations au Royaume-Uni en 2025, ancrés par le carnet de maintenance en souffrance du NHS de 11,6 milliards GBP (3,19 milliards USD) et les délais stricts de mise à niveau des certificats de performance énergétique. La taille du marché de la gestion des installations au Royaume-Uni pour les contrats de services techniques est appelée à s'élargir, car 28 % des propriétés commerciales sont encore classées D ou moins sur l'échelle des certificats de performance énergétique, forçant des rénovations accélérées des installations mécaniques, électriques et de plomberie. Les segments des installations mécaniques, électriques et de plomberie et des systèmes de chauffage, ventilation et climatisation bénéficient des voies réglementaires vers le zéro émission nette qui imposent des réductions d'émissions de 47 % à 62 % d'ici 2035. La numérisation des actifs stimule davantage la demande d'analyses de maintenance prédictive, permettant aux prestataires d'intervenir avant la défaillance des actifs tout en répondant aux besoins de rapports de conformité.

Les services généraux, bien que plus modestes aujourd'hui, devraient croître à un TCAC de 2,78 % jusqu'en 2031, portés par les normes de nettoyage de qualité hospitalière et les innovations en matière d'expérience au travail. Le renforcement des règles de contrôle des infections valorise les systèmes de désinfection robotisés et les protocoles d'hygiène vérifiés par capteurs. Les opérateurs d'espaces de coworking exigent un contrôle d'accès intelligent, stimulant la modernisation des services de sécurité. Les mises à niveau de la sécurité incendie liées à la législation post-Grenfell amplifient la demande de services intégrés de test d'alarme et de planification d'évacuation. Ensemble, ces forces orientent les offres des prestataires vers des offres complètes fusionnant l'excellence des services généraux avec une conformité étayée par les données.

Par type d'offre : l'externalisation s'accélère grâce à la spécialisation

Les modèles externalisés représentaient 63,85 % de la taille du marché de la gestion des installations au Royaume-Uni en 2025 et mèneront la croissance à un TCAC de 2,77 % jusqu'en 2031. La gestion des installations intégrée se situe au sommet, ISS étendant son mandat mondial Barclays pour couvrir le nettoyage, le support technique, la restauration et les solutions d'espace de travail. Les marchés publics seuls contribuent chaque année à l'équivalent de 16,5 milliards USD, renforçant les avantages d'échelle pour les grands intégrateurs.

Les spécialistes d'un service unique conservent des positions là où la conformité est étroite mais critique, comme en témoigne la spécialisation de Compass Healthcare dans le nettoyage de contrôle des infections hospitalières. La gestion des installations groupée gagne du terrain auprès des entreprises du marché intermédiaire ayant besoin de coordination sans renoncer à la supervision interne. Des modèles hybrides émergent dans les installations sensibles à la sécurité, intégrant la gouvernance interne avec le savoir-faire externe en ingénierie. Les contrats basés sur les résultats accélèrent le glissement vers l'externalisation en prouvant des économies tangibles et des indicateurs clés de performance améliorés, orientant même les organisations conservatrices vers l'expertise tierce au sein du secteur plus large de la gestion des installations au Royaume-Uni.

Par secteur d'utilisation finale : la croissance institutionnelle dépasse la demande commerciale

Les opérateurs commerciaux allant des bureaux technologiques aux parcs commerciaux ont représenté 41,95 % de la demande du marché de la gestion des installations au Royaume-Uni en 2025. Les supermarchés de détail rénovent la logistique en arrière-boutique et l'ambiance en avant-boutique pour satisfaire les acheteurs omnicanaux. L'entreposage bénéficie des équipements automatisés de manutention des matériaux, poussant les prestataires de gestion des installations à ajouter la maintenance des convoyeurs équipés de télémétrie et la surveillance des actifs 24 heures sur 24. Les centres de données hyperscale croissent de 20 % de 2021 à 2026, nécessitant une maintenance spécialisée des systèmes de refroidissement et d'alimentation électrique.

Les clients institutionnels et d'infrastructure publique connaîtront la croissance la plus rapide à un TCAC de 2,72 % jusqu'en 2031, grâce aux programmes de modernisation des hôpitaux, des écoles et des bureaux administratifs. L'attribution par le Département pour le travail et les retraites d'un contrat annuel de services intégrés de 945 millions GBP (260,04 millions USD) à ISS illustre l'échelle des contrats. Les universités et les écoles investissent dans des tableaux de bord énergétiques de campus intelligents et des mises à niveau de sécurité, tandis que les hôpitaux exigent des régimes de nettoyage en dépression et une redondance des actifs critiques. Les réseaux de transport, tels que la ligne Great Western Railway de 1 997 kilomètres, nécessitent une maintenance multidisciplinaire des gares et des services de dépôt de matériel roulant.

Analyse géographique

Londres et le Sud-Est représentent la plus grande tranche régionale du marché de la gestion des installations au Royaume-Uni, ancrée par une densité élevée d'immobilier commercial et une application stricte des certificats de performance énergétique. Les bureaux du centre de Londres de premier rang devraient afficher une croissance locative de près de 5 % en 2025, alimentant une demande premium de gestion des installations intégrant des analyses de conformité ESG, des plannings de nettoyage dynamiques et des garanties de performance énergétique. L'essor des espaces de travail flexibles dans la capitale nécessite des contrats agiles qui ajustent les services en fonction des variations quotidiennes d'occupation. Les pénuries de main-d'œuvre frappent le plus durement ici, contraignant les prestataires à déployer l'automatisation et la formation ciblée pour maintenir les niveaux de service.

Le nord de l'Angleterre et l'Écosse affichent une expansion robuste de la gestion des installations industrielles, les incitations politiques stimulant le rapatriement de la logistique et de la fabrication. Le contrat de Sodexo avec le HMRC couvrant Belfast, East Kilbride et Glasgow illustre la décentralisation croissante des domaines du secteur public. Les clusters manufacturiers des Midlands investissent dans la maintenance prédictive et la surveillance environnementale, créant une demande pour des équipes d'ingénierie polyvalentes. Les projets d'énergie renouvelable écossais introduisent des opportunités pour les spécialistes de la maintenance des installations d'éoliennes et de la gestion des actifs bas carbone.

Le Pays de Galles et l'Irlande du Nord bénéficient de mises à niveau des infrastructures et de rénovations des pôles de transport qui exigent une expertise en gestion des installations pour la conformité en matière de sécurité, les environnements de service aux passagers et le renouvellement rentable des actifs. La variation régionale de la disponibilité de la main-d'œuvre et de l'intensité de l'application des réglementations incite les prestataires à adapter les modèles de dotation en personnel, le soutien réglementaire et les investissements technologiques par région, tout en tirant parti du pouvoir d'achat national pour maintenir la compétitivité des coûts. Sur l'ensemble du marché de la gestion des installations au Royaume-Uni, une approche de service régionalisée mais standardisée s'avère essentielle pour remporter et fidéliser des portefeuilles géographiquement diversifiés.

Paysage réglementaire

Les opérations de gestion des installations (FM) au Royaume-Uni s'inscrivent dans un cadre de conformité de plus en plus strict couvrant la sécurité des bâtiments, la performance énergétique et les travaux sensibles en matière de sécurité dans des actifs occupés. Le Building Safety Act 2022 et le Building Safety Regulator (BSR) sont centraux pour les bâtiments à risque élevé, façonnant la documentation, les compétences et les interactions avec le contrôle du bâtiment, ce qui affecte directement la prestation des services FM techniques (systèmes incendie, MEP et CVC, et travaux de rénovation). En janvier 2026, des actions gouvernementales ont signalé une consolidation et un cadrage supplémentaires du régime de l'environnement bâti, renforçant la nécessité de processus de maintenance, d'inspection et de sécurité vérifiables destinés aux résidents ou occupants.

La politique en matière d'énergie et d'infrastructures numériques oriente de plus en plus le périmètre du FM. En juin 2026, la réponse intérimaire du gouvernement sur les MEES non domestiques a confirmé une proposition selon laquelle les bâtiments loués privés de plus de 1 000 mètres carrés devront atteindre le niveau EPC B d'ici 2031, maintenant les programmes de mise à niveau EPC et les services de gestion de l'énergie au cœur des exigences contractuelles. Sur le plan de l'urbanisme, l'Infrastructure Planning (Business or Commercial Projects) (Amendment) Regulations 2026 a ajouté les centres de données à la liste prescrite des projets d'infrastructure d'importance nationale au titre du Planning Act 2008. En juillet 2026, la Circulaire 02/2026 a émis des directives en vertu du Building Act 1984 pour dispenser certaines exigences procédurales de contrôle du bâtiment pour les travaux liés aux télécommunications dans les bâtiments à risque élevé à compter du 1er septembre 2026, ce qui accélère le rythme des mises à niveau de connectivité intérieure que les équipes FM doivent gérer en toute sécurité.

Analyse de la chaîne de valeur

La chaîne de valeur du FM au Royaume-Uni commence par les propriétaires d'actifs et les occupants (parcs commerciaux, santé, éducation et administration centrale) qui définissent les résultats de service, les obligations de conformité et les besoins de reporting, puis se procurent la prestation via des spécialistes à service unique ou des prestataires FM groupés et intégrés. Les intrants amont comprennent la main-d'œuvre (ingénieurs, agents d'entretien, personnel de sécurité), les matériaux et composants réglementés pour les travaux MEP et de sécurité incendie, ainsi que les couches logicielles telles que les CAFM, les systèmes de gestion technique du bâtiment, et les outils IoT et d'analytique qui transforment les ordres de travail et les données de capteurs en maintenance planifiée et en preuves de conformité. En aval intermédiaire, les entreprises générales et les intégrateurs (y compris de grands prestataires cotés) coordonnent les sous-traitants à travers les services techniques et généraux, tout en intégrant de plus en plus l'automatisation du service d'assistance, le suivi de la conformité et le contrôle de la performance des fournisseurs dans des modèles opérationnels normalisés.

La prestation en aval est exécutée sur site à travers la maintenance planifiée, les interventions réactives et les projets de cycle de vie, avec des résultats consignés sous forme de tableaux de bord d'indicateurs clés, de registres réglementaires et de rapports ESG pour appuyer les audits et les renouvellements. La disponibilité de la main-d'œuvre et l'inflation des coûts contraignent la chaîne, ce qui accroît la dépendance à la formation, à l'automatisation et à une gouvernance des fournisseurs plus stricte ; les commentaires sectoriels de 2026 ont souligné une pression financière persistante dans la profession, encourageant les prestataires à rationaliser leurs bases de fournisseurs et à imposer des exigences de données communes. À mesure que les contrats exigent des tableaux de bord énergétiques, des audits de déchets et des rapports carbone des fournisseurs (observés dans les discussions de marché de 2026), les fournisseurs de technologies et les normes de données deviennent des nœuds plus influents de la chaîne, aux côtés des sous-métiers traditionnels MEP, incendie, nettoyage, restauration et sécurité.

Paysage concurrentiel

Le marché reste modérément fragmenté. Les acteurs mondiaux Mitie, ISS et Serco tirent parti de leur envergure et de leurs plateformes numériques intégrées pour remporter des contrats multi-sites, comme en témoigne le pipeline record de nouveaux contrats de Mitie de 3,7 milliards GBP (1,02 milliard USD). La consolidation s'est accélérée en 2024 lorsque OCS a acquis FES FM et que Compass Group a racheté CH&CO, ajoutant 10 000 employés et élargissant la profondeur des services techniques. Les segments de services techniques érigent des barrières techniques qui favorisent les entreprises établies, tandis que les domaines des services généraux restent plus sensibles aux prix et ouverts aux acteurs de niche.

La technologie s'impose comme le principal facteur de différenciation. Les prestataires investissent dans l'analytique IA, brevetent des algorithmes de maintenance intelligente et déploient des capteurs IoT à grande échelle pour garantir la disponibilité et les gains de performance énergétique. La conformité ESG, la spécialisation dans le secteur de la santé et la tarification basée sur les résultats sont des domaines à fort potentiel inexploité où l'expertise sectorielle l'emporte sur la main-d'œuvre banalisée. Les start-ups ciblent souvent des niches de service unique, mais la compétition pour des contrats nationaux intégrés exige une capacité financière et des cadres de livraison éprouvés. Alors que les cadres de passation de marchés favorisent un nombre réduit de fournisseurs plus importants capables d'assumer le risque de conformité, le champ concurrentiel se concentre lentement, même si les spécialistes locaux prospèrent dans l'ingénierie des services techniques sous-régionaux et les rôles boutique d'expérience au travail.

Leaders du secteur de la gestion des installations au Royaume-Uni

ISS UK

Mitie Group PLC

Serco Group PLC

Kier Group PLC

G4S Facilities Management UK Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La numérisation du parc immobilier du secteur public et les normes de données communes créent une voie pour les prestataires FM capables de transformer les données d'actifs en résultats mesurables de maintenance et d'énergie. En février 2026, le Department for Education a lancé Manage Your Education Estate, un service numérique qui consolide les orientations, le financement et les données relatives aux parcs immobiliers pour les écoles et les collèges, en phase avec la demande d'études d'état, de planification de réduction des arriérés, et de prestation de services numérisée à travers de grands portefeuilles répartis. En avril 2026, la Government Property Function a commencé à publier des structures de données et numériques communes, des normes et des guides destinés aux organismes responsables pour collecter et commander des données de parc immobilier selon un standard minimum commun, ouvrant un espace vierge pour les prestataires et les partenaires CAFM et GTB capables de mettre en œuvre la capture de données, l'interopérabilité et la gouvernance à grande échelle.

Le FM intégré porté par la technologie constitue également un domaine d'opportunité concret, car l'intention des acheteurs et les lacunes de capacité coexistent. Des recherches d'entreprises et d'organismes professionnels citées en 2026 indiquent des projets généralisés d'augmentation des investissements technologiques en FM, tandis qu'une part substantielle des praticiens déclarent une méconnaissance des approches d'IA plus récentes (y compris l'IA agentique), indiquant une demande pour des services gérés qui associent les outils à la formation, à la gestion du changement et à des flux de travail prêts pour la conformité. La pression liée à la conformité en matière de performance énergétique maintient les programmes d'amélioration EPC et les services continus de gestion de l'énergie au cœur du FM technique, et le Future Buildings Standard ainsi que la rigueur de mise en service associée augmentent la valeur des prestataires capables de relier la performance MEP, l'expérience des occupants et le reporting ESG dans des contrats basés sur les résultats.

Développements récents du secteur

- Juin 2026 : Mitie a obtenu un contrat de gestion de réseau d'eau avec AWE Nuclear Security Technologies pour gérer des infrastructures hydrauliques critiques sur trois sites du Berkshire, en utilisant des capacités associées à son acquisition de Marlowe. Ce contrat élargit le périmètre adressable de Mitie dans les parcs techniques à haute exigence où la conformité, la résilience et l'ingénierie spécialisée sont des facteurs d'achat décisifs. Il soutient également une pénétration plus profonde des travaux de FM d'infrastructures critiques, qui présentent des exigences techniques supérieures aux services généraux banalisés.

- Mai 2026 : Mitie a remporté un contrat de gestion des installations de 27 millions GBP sur trois ans avec Kingston and Richmond NHS Foundation Trust. L'accord renforce la demande du NHS pour des prestataires intégrés capables de soutenir la continuité opérationnelle tout en alignant la prestation de services sur les priorités des parcs immobiliers de santé. Il renforce également le positionnement de Mitie dans le secteur de la santé, où les exigences de conformité FM technique et connexes au contrôle des infections augmentent les barrières à l'entrée.

- Décembre 2024 : OCS a finalisé son acquisition de FES FM et FES Support Services, ajoutant une capacité d'ingénierie à son empreinte au Royaume-Uni. La transaction a renforcé la profondeur d'OCS dans les services techniques, soutenant la prestation de programmes MEP et de cycle de vie fortement réglementés sur des parcs multi-sites. Elle a également contribué à la dynamique de consolidation en cours sur un marché où les cadres d'achat et les exigences techniques favorisent les fournisseurs à grande échelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la gestion des installations au Royaume-Uni est défini comme les revenus générés par les services techniques et généraux fournis pour exploiter, entretenir et soutenir les bâtiments et les sites, à travers les équipes internes et les contrats externalisés.

Exclusions du périmètre : Nous excluons la construction pure et les projets d'investissement ponctuels, les frais autonomes de courtage ou de location immobilière, et l'externalisation de processus métiers non liée à l'exploitation d'une installation.

Aperçu de la segmentation

- Par type de service

- Services techniques

- Gestion des actifs

- Services mécaniques, électriques et de plomberie et systèmes de chauffage, ventilation et climatisation

- Systèmes incendie et sécurité

- Autres services techniques

- Services généraux

- Soutien aux bureaux et sécurité

- Services de nettoyage

- Services de restauration

- Autres services généraux

- Services techniques

- Par type d'offre

- En régie interne

- Externalisé

- Gestion des installations unique

- Gestion des installations groupée

- Gestion des installations intégrée

- Par secteur d'utilisation finale

- Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts, etc.)

- Hôtellerie (hôtels, restaurants, grands restaurants)

- Institutionnel et infrastructure publique (gouvernement, éducation, transport)

- Santé (établissements publics et privés)

- Industriel et de transformation (fabrication, énergie, mines)

- Autres secteurs d'utilisation finale (logements collectifs, divertissement, sports et loisirs)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la structure du modèle et ancrer les hypothèses devant correspondre au contexte britannique. Nous avons examiné des sources publiques telles que les publications de l'Office for National Statistics, les publications d'achats publics et de dépenses publiques du gouvernement britannique, les orientations et séries d'incidents de la Health and Safety Executive, ainsi que les réglementations et mises à jour en matière de performance énergétique influençant l'exploitation des bâtiments. Nous avons également consulté des documents professionnels et d'associations membres d'organismes de gestion des installations et des services du bâtiment, ainsi que des articles évalués par des pairs traitant des pratiques de maintenance, des services énergétiques et des tendances d'externalisation.

Pour maintenir des chiffres réalistes, nous avons croisé les informations divulguées par les fournisseurs telles que les rapports annuels, les présentations aux investisseurs et les dépôts réglementaires lorsque les revenus de service pouvaient être rattachés à l'empreinte britannique. Dans certains cas, des abonnements payants déjà disponibles pour notre équipe ont été utilisés pour l'intelligence financière des entreprises, le suivi de l'actualité et les vérifications au niveau des expéditions d'import-export pour certains intrants liés aux activités de services techniques. Cette liste de sources documentaires est illustrative et non exhaustive, et d'autres références publiques ont également été utilisées pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires sont utilisés pour éprouver les hypothèses documentaires, en particulier lorsque le mix d'externalisation, la tarification des contrats et le périmètre des services varient selon le type de client et la région. Nous avons interrogé des prestataires de services, des sous-traitants et de grands acheteurs de services FM à travers le Royaume-Uni, puis revisité certains sujets lorsque les premières réponses présentaient des écarts importants. La couverture a été maintenue équilibrée entre services techniques et généraux afin que les totaux finaux reflètent ce que les clients contractent et renouvellent habituellement d'une année à l'autre.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39% | Cadres dirigeants (CXO) : 13% | |

| Niveau intermédiaire : 46% | Responsables fonctionnels/d'unité : 31% | |

| Acteurs plus petits : 15% | Managers : 56% |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante qui reconstitue la demande britannique en reliant le parc immobilier exploitable et l'adoption de l'externalisation FM aux schémas de dépenses annuelles habituels pour les services techniques et généraux. Ces totaux sont ensuite corroborés par des vérifications ascendantes sélectives, telles que la consolidation d'un échantillon de revenus de prestataires attribuables au FM britannique, des discussions sectorielles sur la taille des tickets contractuels, et des vérifications ponctuelles de la tarification moyenne par rapport à la fréquence des services.

Les principaux intrants du modèle comprennent la répartition entre prestation interne et externalisée, les types de contrats (unique, groupé et intégré), l'évolution des coûts de main-d'œuvre liée aux salaires et à l'intensité de l'effectif, l'activité des services énergétiques susceptible de modifier les dépenses de FM technique, et l'exposition des utilisateurs finaux à travers les sites commerciaux, publics et d'infrastructures, institutionnels et industriels. Lorsque la visibilité ascendante est incomplète, les écarts sont traités via des facteurs de couverture prudents rattachés au nombre de sites servis et au périmètre contractuel habituel, puis réexaminés avec les retours d'entretiens.

Les prévisions sont construites à l'aide d'analyses de scénarios, car l'inflation, la pression salariale et les décisions d'externalisation peuvent évoluer différemment selon les secteurs de clientèle. Les hypothèses relatives aux cycles de renouvellement, aux clauses d'escalade tarifaire et aux évolutions du mix de services ne sont ajustées que lorsqu'elles sont étayées par des retours primaires répétés et par des signaux observables provenant de séries de données publiques.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications croisées répétées afin que la série finale reste cohérente avec les signaux opérationnels réels. Les résultats du modèle sont comparés à des indicateurs indépendants tels que l'orientation de la pénétration de l'externalisation, le ton des achats publics du secteur public, et la dépense implicite par site pour les principaux groupes d'utilisateurs finaux. Si un chiffre semble incohérent, le facteur sous-jacent est réexaminé, et des relances ciblées sont effectuées auprès des répondants pour confirmer si l'écart est réel ou causé par une incohérence d'hypothèse.

Avant validation finale, le modèle et le rapport passent par des revues d'analystes en plusieurs étapes qui se concentrent sur l'intégrité des calculs, la logique d'une année à l'autre et l'alignement entre le périmètre et les totaux. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient la tarification, la réglementation ou le comportement d'externalisation. Juste avant la livraison, nous effectuons une dernière passe pour intégrer les dernières publications publiques et incorporer toute évolution de marché de dernière minute.

Taille du marché britannique de la gestion des installations de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la gestion des installations au Royaume-Uni ne coïncident pas toujours, même lorsque l'intitulé du sujet semble identique. Les différences proviennent généralement de ce que chaque éditeur considère comme des revenus FM, de l'année retenue pour le chiffre principal, et de la manière dont les évolutions de tarification et d'externalisation sont traitées dans les prévisions.

Certaines estimations semblent utiliser un panier de services plus restreint ou un traitement différent de l'activité interne et des contrats groupés. Certains chiffres reposent davantage sur les seules dépenses externalisées. Pour Mordor Intelligence, les totaux comprennent à la fois la prestation interne et externalisée à travers les services FM techniques et généraux, et les contrats groupés et intégrés sont normalisés afin que les services packagés ne soient pas comptés deux fois.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 81,09 milliards USD (2025) | |

| Cabinet de conseil régional A | 70,35 milliards USD (2024) | Utilise une année de référence plus ancienne et fournit une clarté limitée sur la question de savoir si le FM interne et les contrats multiservices groupés sont pleinement pris en compte, ce qui peut réduire le total implicite par rapport à une définition de marché complète. |

| Institut de recherche sectoriel B | 46,75 milliards USD (2024) | Affiche une valeur 2024 beaucoup plus faible avec un taux de croissance très élevé, suggérant un périmètre de services plus restreint ou un traitement différent des offres et des modèles, ce qui peut modifier sensiblement le total du marché. |

Dans l'ensemble, l'écart s'explique principalement par les choix de périmètre et la manière dont l'empaquetage des contrats et le mode de prestation sont comptabilisés. En maintenant des inclusions de services cohérentes d'une année à l'autre, et en vérifiant l'escalade tarifaire et le mix d'externalisation par rapport aux retours d'entretiens et aux signaux de demande observables, l'estimation finale reste transparente et reproductible.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la gestion des installations au Royaume-Uni ?

Le marché est évalué à 83,29 milliards USD en 2026.

À quelle vitesse le marché de la gestion des installations au Royaume-Uni devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 2,71 %, pour atteindre 95,24 milliards USD d'ici 2031.

Quel type de service domine le marché ?

Les services techniques sont en tête avec une part de 60,12 % en raison des besoins critiques en infrastructure et en conformité.

Pourquoi l'externalisation est-elle prédominante dans ce secteur ?

Les modèles externalisés offrent une expertise spécialisée et une assurance de conformité, représentant 63,85 % de la part en 2025.

Quels sont les principaux défis auxquels font face les prestataires ?

Les pénuries de main-d'œuvre, l'inflation des coûts et les préoccupations relatives à la sécurité des données dans les bâtiments intelligents compriment les marges et augmentent le risque opérationnel.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les clients institutionnels et d'infrastructure publique affichent le TCAC le plus élevé à 2,72 % jusqu'en 2031, portés par les projets de modernisation gouvernementaux.

Dernière mise à jour de la page le: