Taille et Part du Marché des Équipements de Recharge pour Véhicules Électriques au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

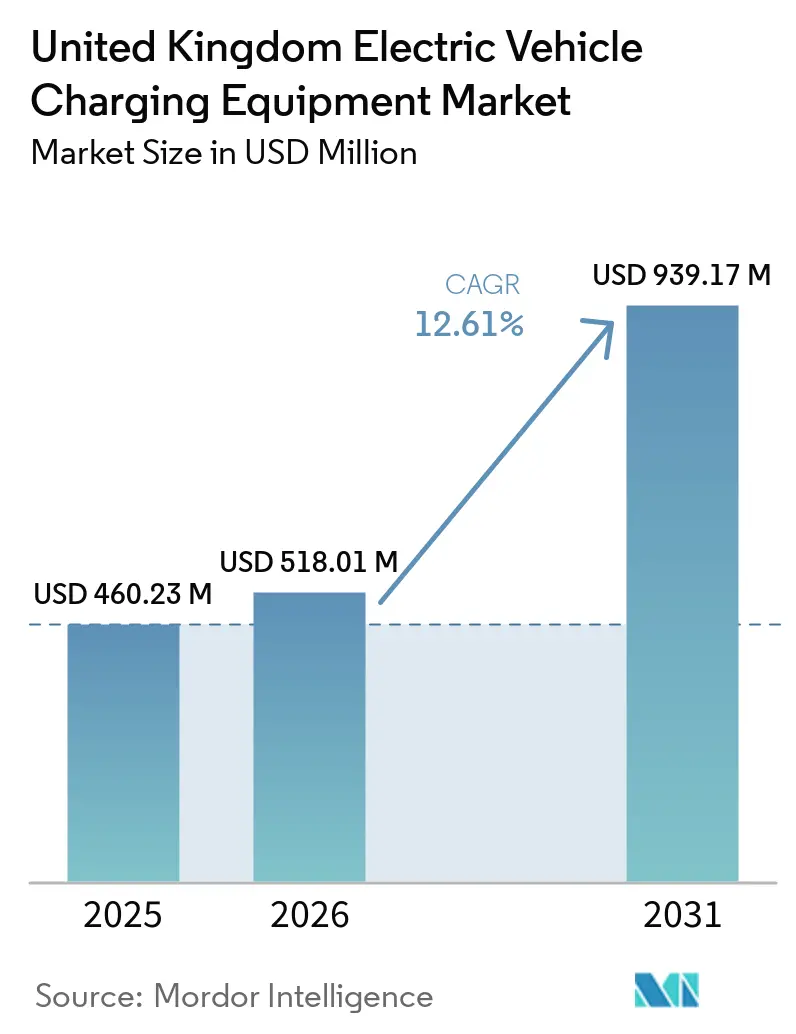

| Taille du marché de l'année de base (2025) | 460.23 Millions de dollars américains |

| Taille du Marché (2026) | 518.01 Millions de dollars américains |

| Taille du Marché (2031) | 939.17 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Recharge pour Véhicules Électriques au Royaume-Uni par Mordor Intelligence

La taille du marché des équipements de recharge pour véhicules électriques au Royaume-Uni devrait passer de 460,23 millions USD en 2025 à 518,01 millions USD en 2026 et devrait atteindre 939,17 millions USD d'ici 2031, à un CAGR de 12,61 % sur la période 2026-2031. Les installations résidentielles continuent de dominer les volumes initiaux, car les propriétaires tirent parti des tarifs nocturnes aussi bas que 7 pence par kWh, tandis que la recharge ultra-rapide sur corridor commande des tarifs premium, soutenant les marges des opérateurs [1]Octopus Energy, "Détails du Tarif Intelligent Octopus Go," octopusenergy.com. Les engagements d'électrification des flottes de la logistique, des bus et des flottes gouvernementales accélèrent les déploiements en dépôt, mais les retards dans les files d'attente des opérateurs de réseau de distribution et les pénuries de transformateurs créent un déploiement à deux vitesses selon les régions. Par ailleurs, la dynamique concurrentielle montre que les grands groupes énergétiques utilisent leurs emplacements de stations-service pour déployer des chargeurs rapides à grande échelle, que les réseaux spécialisés forment des partenariats avec la grande distribution, et que les innovateurs ajoutent des auvents solaires et des batteries de seconde vie pour tamponner la demande sur le réseau.

Principaux Enseignements du Rapport

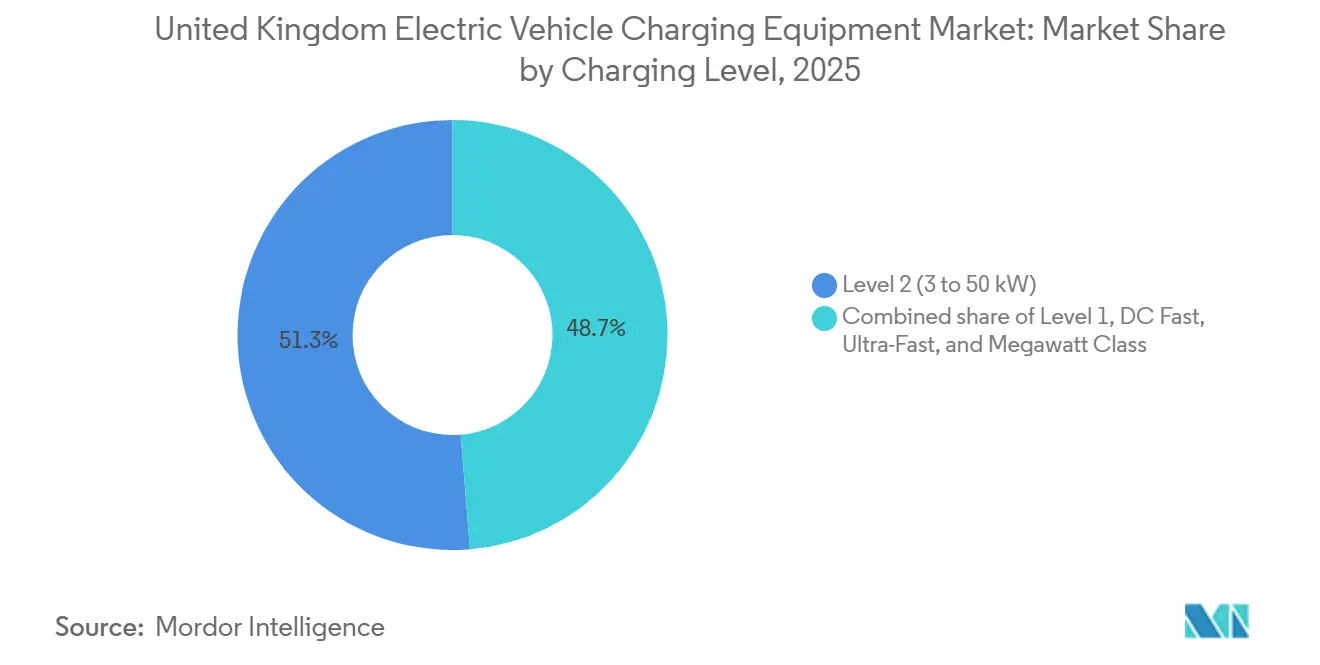

- Par niveau de recharge, les unités de niveau 2 détenaient 51,30 % de la part du marché des équipements de recharge pour véhicules électriques au Royaume-Uni en 2025 ; les chargeurs de classe mégawatt devraient se développer à un CAGR de 24,9 % jusqu'en 2031.

- Par site d'installation, les sites résidentiels représentaient 75,10 % des déploiements de 2025, tandis que les pôles de transport croîtront à un CAGR de 29,4 % jusqu'en 2031.

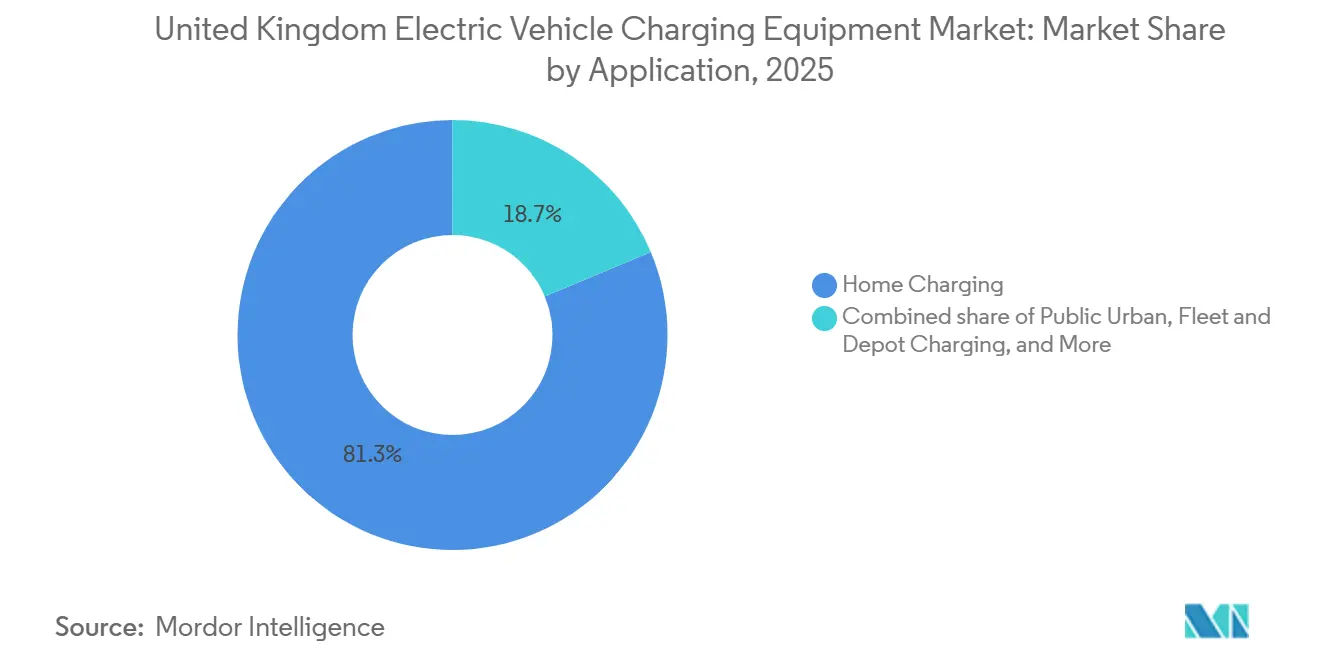

- Par application, la recharge à domicile représentait 81,30 % de la taille du marché des équipements de recharge pour véhicules électriques au Royaume-Uni en 2025, et la recharge des flottes et dépôts progresse à un CAGR de 32,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Équipements de Recharge pour Véhicules Électriques au Royaume-Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Adoption des VE et calendriers du mandat ZEV | +3.20% | Angleterre, Écosse, Pays de Galles ; Irlande du Nord en retard | Moyen terme (2 à 4 ans) |

| Subventions OZEV et incitations fiscales | +1.80% | National, concentré dans les zones urbaines d'Angleterre | Court terme (≤ 2 ans) |

| Financement public (LEVI et Fonds de Recharge Rapide) | +2.40% | Angleterre (LEVI), Écosse (extension ChargePlace) | Moyen terme (2 à 4 ans) |

| Objectifs d'électrification des flottes d'entreprises | +2.60% | National, gains précoces à Londres, Manchester, Birmingham | Moyen terme (2 à 4 ans) |

| Tarifs dynamiques permettant une recharge intelligente rentable | +1.50% | Angleterre, déploiements pilotes en Écosse | Long terme (≥ 4 ans) |

| Batteries de seconde vie intégrées aux chargeurs | +0.90% | Angleterre (sites Gridserve), adoption limitée en Écosse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des VE et Calendriers du Mandat ZEV

Le mandat de vente de véhicules à zéro émission exige que 28 % des nouvelles voitures soient à zéro émission d'ici 2025, et 80 % d'ici 2030, ce qui intensifie la demande en infrastructure, car chaque point de pourcentage de hausse de la pénétration des véhicules électriques à batterie entraîne historiquement une multiplication par 1,4 du nombre de points de recharge publics dans les 18 mois [2]Département des Transports, "Réglementations sur les Émissions des Véhicules," gov.uk. Les constructeurs automobiles s'exposent à des amendes de 15 000 GBP par véhicule non conforme, ce qui les incite à proposer des offres groupées incluant un chargeur domestique avec chaque vente de VE. L'objectif d'élimination progressive plus précoce de l'Écosse en 2030 a déclenché une hausse annuelle de 22 % des installations ChargePlace en 2024. Le mécanisme de crédits flexibles du mandat permet aux constructeurs de capitaliser sur les ventes excédentaires de VE, créant des pics d'installation annuels irréguliers. Les constructeurs collaborent donc avec les opérateurs de points de recharge pour s'assurer que la capacité évolue en parallèle des livraisons de véhicules, lissant ainsi les pics de la chaîne d'approvisionnement [3]Ofgem, "Plan d'Action sur les Connexions 2024," ofgem.gov.uk.

Subventions OZEV et Incitations Fiscales

Le Bureau pour les Véhicules à Zéro Émission offre jusqu'à 350 GBP par point de recharge résidentiel et couvre 75 % des coûts des chargeurs en entreprise jusqu'à 15 000 GBP, réduisant la période de remboursement du matériel en entreprise de 4,2 ans à 2,8 ans en 2024. Les taux d'avantage en nature pour les voitures de société restent à 2 % pour les véhicules électriques à batterie jusqu'en 2025, stimulant la demande des entreprises qui représentait 54 % des nouvelles immatriculations de VE l'année dernière. Cependant, la subvention exclut les propriétaires de maisons individuelles disposant d'une allée privée, concentrant les fonds publics dans les immeubles collectifs et creusant l'écart entre zones rurales et urbaines. Les dispositifs de sacrifice salarial font encore pencher la balance économique, permettant aux employeurs d'économiser près de 4 800 GBP par an et par véhicule. Combinées, ces incitations accélèrent l'adoption mais orientent les déploiements vers les codes postaux à forte densité.

Financement Public (LEVI et Fonds de Recharge Rapide)

Le Fonds LEVI a attribué 185 millions GBP à 39 autorités anglaises en 2024, finançant des chargeurs en voirie dans des quartiers où 40 % des logements ne disposent pas d'allée. La subvention de 15,6 millions GBP accordée à Birmingham finance 1 000 unités sur lampadaires d'ici 2026 ; celle de 12,3 millions GBP accordée à Manchester soutient 800 installations. Le Fonds de Recharge Rapide de 950 millions GBP finance les mises à niveau du réseau sur les autoroutes, réduisant le capital des opérateurs jusqu'à 40 % et permettant des remboursements en moins de 18 mois sur les sites Electric Forecourt. L'extension de 60 millions GBP de l'Écosse au programme ChargePlace comble les lacunes rurales, tandis que l'allocation plus modeste de l'Irlande du Nord est à la traîne des taux d'adoption. Ces programmes réduisent collectivement les coûts de raccordement et dérisquent les projets dans les zones à faible utilisation.

Objectifs d'Électrification des Flottes d'Entreprises

Royal Mail, DPD et d'autres opérateurs de flottes se sont engagés à convertir 50 % de leurs fourgonnettes de livraison du dernier kilomètre d'ici 2028, en installant du matériel de dépôt de 22 kW à 50 kW qui décale la recharge vers les heures creuses et réduit les factures d'énergie de 40 %. L'objectif de bus à zéro émission de Transport for London crée une demande de pantographes de 300 kW à 450 kW dans 50 dépôts. Les mandats de flotte gouvernementaux ajoutent 2 500 chargeurs en entreprise d'ici 2027, avec une préférence pour les fournisseurs disposant de la sécurité de recharge plug-and-charge ISO 15118. Les sociétés de leasing intègrent les chargeurs dans les contrats, transférant le risque d'installation loin des opérateurs et accélérant l'adoption par les entreprises de taille intermédiaire. Ces engagements créent des commandes de matériel pluriannuelles prévisibles, aidant les fabricants à augmenter leur production.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| CAPEX élevé d'installation et de raccordement au réseau | -2.10% | Centres urbains d'Angleterre, villes d'Écosse | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement en électronique de puissance | -1.40% | National, affectant les unités de 150 kW et plus | Court terme (≤ 2 ans) |

| Retards dans les files d'attente des opérateurs de réseau de distribution dans les sous-stations urbaines | -1.80% | Londres, Manchester, Birmingham, Édimbourg | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité des systèmes de paiement | -0.70% | Écosse (ChargePlace), Pays de Galles, Irlande du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé d'Installation et de Raccordement au Réseau

Les chargeurs rapides coûtent entre 40 000 et 80 000 GBP installés en zones urbaines, car les mises à niveau du réseau absorbent 50 % à 60 % des budgets. Les unités ultra-rapides atteignent 180 000 GBP en raison des alimentations dédiées en 11 kV et des transformateurs imposés par les opérateurs de réseau de distribution [4]Société des Constructeurs et Négociants en Automobiles, "Données du Marché VE 2024," smmt.co.uk. Les travaux de génie civil ajoutent entre 15 000 et 40 000 GBP, les réseaux souterrains encombrés compliquant les tranchées dans les centres historiques tels que Westminster. Les unités résidentielles coûtent entre 800 et 1 500 GBP, mais les immeubles collectifs nécessitent des systèmes de gestion de charge de 3 000 à 8 000 GBP qui n'offrent qu'une compensation partielle. Ces économies découragent l'investissement privé dans les zones à faible trafic, orientant les installations vers les corridors autoroutiers à plus forte utilisation.

Contraintes de la Chaîne d'Approvisionnement en Électronique de Puissance

Les pénuries de carbure de silicium ont allongé les délais de livraison des chargeurs de 150 kW et plus à 26 semaines en 2024, retardant 4 000 unités au Royaume-Uni. Les délais d'attente pour les transformateurs ont atteint 12 mois, les entreprises nationales ayant donné la priorité aux projets de stockage à l'échelle du réseau, laissant les opérateurs de points de recharge en fin de file. Les principaux fournisseurs ont adopté des politiques d'allocation favorisant les commandes en gros, désavantageant les petits indépendants. La forte dépendance aux importations expose les opérateurs aux perturbations de l'expédition, les détournements en mer Rouge début 2025 ayant retardé les livraisons de quatre semaines. Ces goulots d'étranglement risquent de ralentir le marché des équipements de recharge pour véhicules électriques au Royaume-Uni durant les années de conformité de pointe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Niveau de Recharge : Les Ambitions Mégawatt Rencontrent les Réalités Résidentielles

Les chargeurs de classe mégawatt dépassant 350 kW se développeront à un CAGR de 24,9 % jusqu'en 2031, le programme ZEHID finançant des dépôts pour poids lourds et des hubs autoroutiers, permettant aux camions de 500 kWh de se recharger en moins de 30 minutes. Le matériel de niveau 2 représentait 51,30 % des déploiements de 2025, porté par 1,2 million d'unités domestiques utilisant les tarifs nocturnes à 7 pence dans le cadre d'Intelligent Octopus Go. Les unités courant continu rapide entre 50 kW et 150 kW dominent les services autoroutiers, équilibrant le débit avec les coûts de raccordement et atteignant plus de 20 sessions quotidiennes sur les sites de premier choix. Les chargeurs ultra-rapides se concentrent le long de la M25 et de la M6, où Tesla et Ionity ancrent les corridors longue distance. Les prises de niveau 1 représentent désormais moins de 2 % des nouvelles installations, car les temps de charge de 12 heures ne peuvent pas correspondre aux batteries modernes de 60 kWh.

Les chimies de batteries acceptant des taux de charge de 3C favorisent l'adoption de puissances plus élevées, et la conformité à la norme IEC 61851 est devenue obligatoire dans les appels d'offres publics en 2024, entraînant des cycles de renouvellement chez les acteurs en place. La croissance future du niveau 2 dépend des conversions de lampadaires financées par le LEVI, fournissant 5,5 kW aux rues d'immeubles où 40 % des ménages n'ont pas d'allée. Les conceptions de blocs d'alimentation modulaires permettent aux opérateurs de mettre à niveau des armoires de 75 kW à 150 kW à mesure que l'utilisation augmente, sans remplacement complet, protégeant ainsi le retour sur investissement. Les hubs ultra-rapides ajoutent des partenaires commerciaux qui monétisent les temps de stationnement de 20 minutes, générant entre 4 et 6 GBP de dépenses annexes par session. Ensemble, ces dynamiques soutiennent un portefeuille de puissance à plusieurs niveaux au sein du marché des équipements de recharge pour véhicules électriques au Royaume-Uni.

Par Site d'Installation : Les Dépôts Perturbent la Domination Résidentielle

Les propriétés résidentielles ont capté 75,10 % des installations en 2025, mais la croissance se stabilise à mesure que la saturation des maisons individuelles approche dans le Sud-Est. Les pôles de transport dépasseront les autres catégories à un CAGR de 29,4 %, tirant parti de la capacité d'alimentation au sol des aéroports pour éviter les transformateurs coûteux et desservant les flottes de covoiturage à Heathrow et Gatwick. Les destinations commerciales et de commerce de détail telles que Tesco et Sainsbury's ajoutent des chargeurs de 22 kW à 50 kW alignés sur des fenêtres de courses de 90 minutes, atteignant plus de 12 sessions hebdomadaires. Les programmes municipaux publics de lampadaires améliorent l'accès équitable mais ne comptent en moyenne que six sessions hebdomadaires, compliquant la récupération des revenus.

Les dépôts de flottes entraînent la hausse la plus forte à court terme, DPD équipant 45 sites nécessitant chacun jusqu'à 2 MW de charge nocturne et un logiciel de planification qui réduit la demande de pointe de 35 %. La recharge en entreprise passe d'un avantage gratuit à un service payant ; 68 % des unités d'entreprise de Pod Point facturent désormais des frais basés sur l'utilisation pour éviter les avantages imposables. La croissance des pôles de transport repose sur la capture de plusieurs segments — navetteurs employés, retours de location, véhicules de passagers — au sein d'un seul raccordement au réseau, maximisant l'efficacité du capital. Il en résulte une redistribution des volumes : la part résidentielle s'érode tandis que les dépôts et les hubs croissent, diversifiant les sources de revenus pour les opérateurs au sein du marché des équipements de recharge pour véhicules électriques au Royaume-Uni.

Par Application : L'Économie des Flottes Réécrit le Manuel de la Recharge à Domicile

La recharge à domicile était en tête avec 81,30 % des installations de 2025, soutenue par les subventions OZEV et les tarifs nocturnes bon marché. La recharge des flottes et dépôts devrait progresser de 32,6 % par an, Royal Mail électrifiant 5 000 fourgonnettes et les dépôts de bus londoniens passant à des pantographes de 300 kW et plus. La recharge rapide sur corridor autoroutier maintient un soutien essentiel pour les voyages longue distance, où les opérateurs ont besoin de 20 sessions quotidiennes pour atteindre l'équilibre en quatre ans. La recharge urbaine publique se concentre sur les 40 % de ménages sans allée, mais la faible utilisation en semaine freine encore l'investissement privé, incitant les collectivités à tester la tarification dynamique.

Les algorithmes de recharge gérée décalent les charges des flottes vers les heures creuses lorsque les prix de gros s'établissent en moyenne à 8 pence contre 25 pence aux heures de pointe diurnes, économisant 1 200 GBP par an et par fourgonnette. Les garages de bus nécessitent des mises à niveau du réseau de 2 MW et plus coûtant entre 500 000 et 1,5 million GBP, financées par des contrats de Transport for London qui regroupent la recharge avec l'acquisition de véhicules. Les hubs autoroutiers intègrent solaire et batteries pour 30 % de production sur site, réduisant les coûts énergétiques de 25 % et protégeant les bénéfices des fluctuations des prix au comptant. Les revenus de la recharge en entreprise augmentent à mesure que les employeurs monétisent l'énergie diurne, aidés par des orientations fiscales plus claires publiées en 2024. Ces évolutions signifient que les flottes vont remodeler les schémas de demande, déplaçant le centre de gravité de la croissance des allées privées vers les dépôts centralisés au sein du marché des équipements de recharge pour véhicules électriques au Royaume-Uni.

Analyse Géographique

Londres seule accueille 18 000 unités publiques, soit 24 % du total national, soutenues par la Zone à Ultra-Faibles Émissions et un taux de pénétration des VE de 16,5 %. Les comtés du Sud-Est affichent entre 22 et 28 chargeurs domestiques pour 1 000 ménages, soit le double de la moyenne nationale, tandis que la Cornouailles rurale compte en moyenne quatre chargeurs par 100 km², illustrant des disparités croissantes. Le plan de 1 000 unités sur lampadaires de Birmingham vise à combler les lacunes là où la moitié des ménages n'ont pas de stationnement hors voirie.

L'Écosse exploite 2 200 chargeurs publics, et une extension de 60 millions GBP cible les routes insulaires et rurales de type A, mais le taux d'adoption des VE s'établit à 8,7 %, à la traîne de l'Angleterre. Glasgow et Édimbourg accueillent 60 % des unités rapides écossaises, car les sous-stations de la ceinture centrale peuvent accepter du matériel de 150 kW sans renforcement, économisant 20 % sur les raccordements. Le Pays de Galles maintient 1 800 points de recharge publics, se concentrant sur les itinéraires touristiques qui atteignent 24 sessions hebdomadaires en été, bien que l'utilisation hivernale tombe en dessous de huit, mettant à rude épreuve les revenus des opérateurs. L'Irlande du Nord compte 850 chargeurs et une part de VE de 8,2 %, freinée par l'absence de financement LEVI et des frais de raccordement par site plus élevés en raison de sous-stations clairsemées.

L'héritage industriel de l'Angleterre facilite les mises à niveau, tandis que les administrations décentralisées s'appuient davantage sur les subventions publiques pour assurer la couverture. Le modèle de l'Écosse garantit l'équité géographique mais génère une utilisation plus faible — six sessions hebdomadaires contre 14 en Angleterre — soulevant des préoccupations en matière de recouvrement des coûts. Le retard de l'Irlande du Nord reflète des lacunes politiques et des revenus plus faibles, risquant de créer un paysage infrastructurel à deux vitesses. Ces contrastes régionaux illustrent comment le marché des équipements de recharge pour véhicules électriques au Royaume-Uni se divise selon des lignes économiques et politiques.

Paysage Concurrentiel

Le marché des équipements de recharge pour véhicules électriques au Royaume-Uni est semi-consolidé. Les grands groupes énergétiques BP Pulse et Shell Recharge exploitent leurs stations-service existantes pour réduire les coûts d'acquisition de sites de 60 %, atteignant respectivement 3 500 et 2 000 points de recharge d'ici 2024. Les acteurs spécialisés InstaVolt et Osprey mettent l'accent sur la disponibilité, InstaVolt affichant une disponibilité de 99,2 % et tirant parti des temps de stationnement en supermarché pour générer un débit régulier.

Tesla a ouvert 1 800 bornes Supercharger au Royaume-Uni à d'autres marques fin 2024, forçant des mises à niveau d'interopérabilité sur l'ensemble du marché et poussant les concurrents à s'aligner sur les connecteurs CCS2 et la facturation en protocole ouvert. Le modèle Electric Forecourt de Gridserve intègre des auvents solaires et des batteries de seconde vie, atteignant 30 % d'autoproduction et réduisant les factures d'énergie annuelles de 25 %. L'innovation technologique se concentre sur les algorithmes de recharge intelligente qui réduisent les coûts de réseau ; Wallbox et Zap-Tech fournissent un équilibrage de charge par intelligence artificielle qui réduit les besoins en taille de transformateur de 25 %.

La consolidation reste limitée — EDF a racheté la branche commerciale de Pod Point, et Macquarie a investi dans Osprey — indiquant que la croissance organique l'emporte encore sur les acquisitions. Des opportunités de marché inexploitées persistent dans les zones rurales d'Écosse, du Pays de Galles et d'Irlande du Nord, ainsi que dans les immeubles urbains sans stationnement hors voirie. L'investissement des constructeurs automobiles va intensifier la concurrence, la coentreprise Ionity de Volkswagen étendant son empreinte de 50 sites d'ici 2026. Dans l'ensemble, la différenciation des opérateurs repose désormais sur la fiabilité, l'intégration efficace au réseau et les services énergétiques à valeur ajoutée.

Leaders du Secteur des Équipements de Recharge pour Véhicules Électriques au Royaume-Uni

ABB Ltd

Siemens AG

Delta Electronics Inc.

ChargePoint Inc

Tesla Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Gridserve s'est engagé à investir 150 millions GBP pour construire 100 sites Electric Forecourt d'ici 2027, dotés de chargeurs de 350 kW, de toitures solaires et de stockage par batteries.

- Décembre 2024 : BP Pulse s'est associé à Tesco pour installer 3 000 chargeurs rapides dans 600 supermarchés d'ici 2026, en intégrant des remises liées au programme de fidélité.

- Novembre 2024 : Tesla a ouvert son réseau Supercharger aux voitures non-Tesla, accordant un accès via application à 1 800 bornes avec une majoration de 10 % par rapport aux tarifs des propriétaires Tesla.

- Octobre 2024 : Shell Recharge a formé une coentreprise avec National Grid pour déployer 500 chargeurs ultra-rapides dans des aires de service autoroutières d'ici 2028, en tirant parti des actifs de sous-stations pour réduire les délais de raccordement.

Périmètre du Rapport sur le Marché des Équipements de Recharge pour Véhicules Électriques au Royaume-Uni

Les équipements de recharge pour véhicules électriques désignent l'infrastructure utilisée pour recharger les véhicules électriques. Les équipements de recharge pour VE jouent un rôle crucial dans l'adoption généralisée des véhicules électriques. La disponibilité d'une infrastructure de recharge pour VE robuste est essentielle pour surmonter l'anxiété d'autonomie, principale préoccupation des acheteurs potentiels de VE. Elle contribue à réduire les émissions de carbone et à améliorer la qualité de l'air.

Le marché des équipements de recharge pour véhicules électriques au Royaume-Uni est segmenté par niveau de recharge, site d'installation et application. Par niveau de recharge, le marché est segmenté en niveau 1, niveau 2, courant continu rapide, ultra-rapide et classe mégawatt. Par site d'installation, le marché est segmenté en résidentiel, commercial et commerce de détail, municipal public et pôles de transport. Par application, le marché est segmenté en recharge à domicile, en entreprise, urbaine publique, sur corridor autoroutier, de flottes et de dépôts. Pour chaque segment, la taille du marché et les prévisions ont été fournies sur la base de la valeur (USD).

| Niveau 1 (Jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) |

| Courant Continu Rapide (50 à 150 kW) |

| Ultra-Rapide (150 à 350 kW) |

| Classe Mégawatt (Au-dessus de 350 kW) |

| Résidentiel |

| Commercial et Commerce de Détail |

| Municipal Public |

| Pôles de Transport (Aéroports, Ports) |

| Recharge à Domicile |

| Recharge en Entreprise |

| Recharge Urbaine Publique |

| Recharge Rapide sur Corridor Autoroutier/En Route |

| Recharge des Flottes et Dépôts |

| Par Niveau de Recharge | Niveau 1 (Jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) | |

| Courant Continu Rapide (50 à 150 kW) | |

| Ultra-Rapide (150 à 350 kW) | |

| Classe Mégawatt (Au-dessus de 350 kW) | |

| Par Site d'Installation | Résidentiel |

| Commercial et Commerce de Détail | |

| Municipal Public | |

| Pôles de Transport (Aéroports, Ports) | |

| Par Application | Recharge à Domicile |

| Recharge en Entreprise | |

| Recharge Urbaine Publique | |

| Recharge Rapide sur Corridor Autoroutier/En Route | |

| Recharge des Flottes et Dépôts |

Questions Clés Traitées dans le Rapport

Quelle est la valeur prévisionnelle du marché des équipements de recharge pour véhicules électriques au Royaume-Uni en 2031 ?

Le marché devrait atteindre 939,17 millions USD d'ici 2031.

Quel niveau de recharge connaît la croissance la plus rapide vers 2031 ?

Le matériel de classe mégawatt au-dessus de 350 kW croît à un CAGR de 24,9 % jusqu'en 2031.

Quelle part des installations de 2025 a eu lieu sur des sites résidentiels ?

Les propriétés résidentielles représentaient 75,10 % des installations en 2025.

Combien les consommateurs rechargeant à domicile peuvent-ils économiser grâce aux tarifs dynamiques ?

Les conducteurs utilisant Intelligent Octopus Go peuvent économiser environ 600 GBP par an par rapport aux tarifs fixes.

Combien de points de recharge publics Londres compte-t-il en 2025 ?

Londres accueille 18 000 points de recharge publics, soit 24 % du total national.

Dernière mise à jour de la page le: