Taille et part du marché des équipements de recharge pour véhicules électriques en Norvège

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

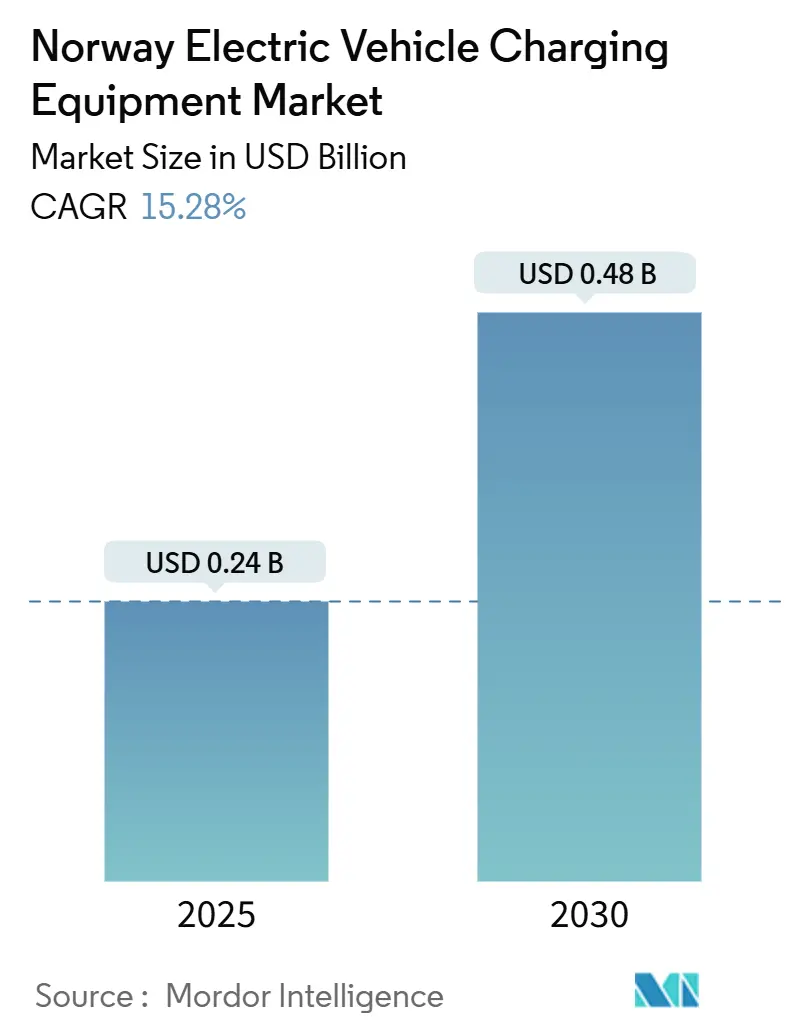

| Taille du Marché (2025) | 0.24 Milliards de dollars |

| Taille du Marché (2030) | 0.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de recharge pour véhicules électriques en Norvège par Mordor Intelligence

La taille du marché des équipements de recharge pour véhicules électriques en Norvège est estimée à 0,24 milliard USD en 2025, et devrait atteindre 0,48 milliard USD d'ici 2030, à un CAGR de 15,28 % pendant la période de prévision (2025-2030).

Un basculement quasi universel vers les voitures particulières à batterie électrique déplace la demande vers les solutions commerciales, maritimes et de corridor à haute puissance. La propriété résidentielle continue de soutenir une utilisation de base élevée, car 88,9 % des ventes de voitures neuves en 2024 étaient des véhicules électriques à batterie, mais les cycles de mise à niveau favorisent les bornes murales de 11 kW et 22 kW à mesure que les ménages ajoutent un deuxième véhicule électrique. L'hydroélectricité nationale maintient les tarifs d'électricité bas, renforçant les avantages du coût total de possession pour les flottes pouvant programmer la recharge la nuit. Les incitations fiscales financées par Enova réduisent les coûts initiaux pour les chargeurs lourds et maritimes, tandis que les projets pilotes d'intégration au réseau monétisent la flexibilité et les services véhicule-réseau. La fragmentation des plateformes de paiement et les goulets d'étranglement locaux de capacité du réseau tempèrent la croissance, bien que ces deux obstacles soient traités par des normes d'interopérabilité et de nouvelles règles de maturité pour les projets dépassant 1 MW.

Principaux enseignements du rapport

- Par niveau de recharge, le Niveau 2 détenait 63,9 % de la part du marché des équipements de recharge pour véhicules électriques en Norvège en 2024, tandis que les chargeurs de classe mégawatt devraient progresser à un CAGR de 33,4 % jusqu'en 2030.

- Par site d'installation, le résidentiel représentait 72,5 % de la taille du marché des équipements de recharge pour véhicules électriques en Norvège en 2024, tandis que les pôles de transport devraient afficher un CAGR de 29,2 % jusqu'en 2030.

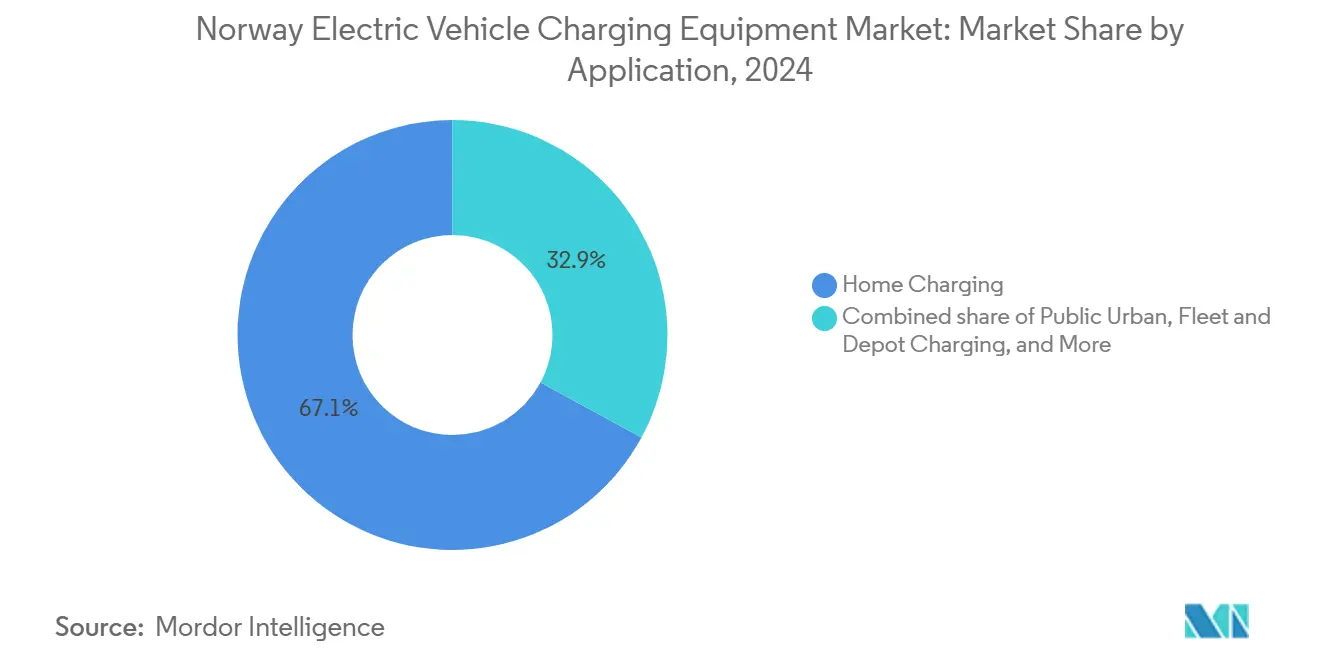

- Par application, la recharge à domicile a généré 67,1 % des revenus en 2024, et la recharge des flottes et dépôts devrait croître à un CAGR de 32,9 % entre 2025 et 2030.

- Zaptec, Easee et ABB contrôlaient ensemble environ 25 % des déploiements AC et DC publics en 2024.

Tendances et perspectives du marché des équipements de recharge pour véhicules électriques en Norvège

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption rapide des véhicules électriques et objectif national de véhicule zéro émission en 2025 | 3.20% | Oslo, Bergen, Trondheim | Court terme (≤ 2 ans) |

| Incitations fiscales complètes pour les chargeurs et les véhicules électriques | 2.80% | Municipalités urbaines nationales | Moyen terme (2-4 ans) |

| Hydroélectricité favorable au réseau maintenant les tarifs de recharge bas | 2.10% | Vestland, Rogaland | Long terme (≥ 4 ans) |

| Monétisation des marchés véhicule-réseau et de flexibilité | 1.90% | Oslo, zones pilotes du Trøndelag | Moyen terme (2-4 ans) |

| Demande liée au tourisme pour les corridors de recharge rapide en zone rurale | 1.60% | Routes de Lofoten, Nordkapp | Moyen terme (2-4 ans) |

| Projets pilotes d'échange de batteries et d'électrification des flottes de dépôts | 2.50% | Ferries côtiers, logistique Oslo-Bergen | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des véhicules électriques et objectif national de véhicule zéro émission en 2025

La Norvège a enregistré une part de 97,6 % de véhicules rechargeables en novembre 2025, signalant que le mandat de 2025 est effectivement atteint avant l'échéance.[1]Geir Røed, "Bilsalget i Norge 2024–2025," OFV, ofv.no Les appareils de Niveau 1 et de Niveau 2 à faible puissance installés entre 2018 et 2021 sont désormais remplacés par des unités plus rapides de 11 kW ou 22 kW. Les fournisseurs se tournent vers les clients commerciaux, notamment les coopératives de taxis et les flottes municipales, qui nécessitent une recharge en dépôt avec facturation automatisée et gestion de la charge. L'exonération de TVA pour les véhicules électriques inférieurs à 500 000 NOK reste en vigueur jusqu'en 2024, bien qu'elle soit progressivement réduite en 2025.[2]Ministère norvégien des Finances, "Exonération de TVA pour les véhicules électriques," regjeringen.no La certitude politique oriente les capitaux privés vers des solutions à haute puissance plutôt que vers des mises à niveau résidentielles progressives, soutenant l'élan du marché des équipements de recharge pour véhicules électriques en Norvège.

Incitations fiscales complètes pour les chargeurs et les véhicules électriques

Enova a alloué 1,5 milliard NOK (141 millions USD) au cours de 2023-2024, couvrant jusqu'à 40 % des coûts d'installation pour les chargeurs en milieu de travail, publics et lourds.[3]Enova SF, "Rapport annuel 2024," enova.no Le fonds priorise désormais les sites maritimes et de camions de classe mégawatt, accélérant les déploiements à haute puissance tels que le hub 400 kW de Circle K à E18 Sekkelsten, inauguré en février 2025. Les opérateurs plus petits en dehors du segment lourd doivent recourir au crédit-bail ou au financement commercial, remodelant la concurrence en faveur des acteurs disposant de solides capacités de financement de projets et de chaînes d'approvisionnement mondiales. Le régime de subventions, réduit mais toujours généreux, maintient l'attractivité du marché des équipements de recharge pour véhicules électriques en Norvège pour les investisseurs.

Hydroélectricité favorable au réseau maintenant les tarifs de recharge bas

L'hydroélectricité a fourni 88 % des 137,6 TWh de production norvégienne en 2024. Les tarifs de distribution basés sur la capacité introduits en 2022 permettent aux opérateurs de programmer la recharge en dehors des heures de pointe, permettant des tarifs de dépôt proches de 0,50 NOK par kWh, contre 1,20-1,80 NOK pour la recharge rapide sur autoroute publique. La base énergétique à faible coût soutient l'économie de l'électrification des flottes et maintient une utilisation élevée des chargeurs résidentiels et en milieu de travail. La stabilité des prix de gros réduit également les délais de remboursement pour les équipements de classe mégawatt, améliorant la bancabilité pour les investisseurs privés.

Monétisation des marchés véhicule-réseau et de flexibilité

Les marchés d'équilibrage de Statnett permettent aux flottes de véhicules électriques agrégées de fournir une régulation de fréquence, et des projets pilotes montrent une réduction de 15,7 % de la demande de pointe grâce à la recharge bidirectionnelle. Le programme de réponse à la demande eNabo rémunère les clients pour le déplacement de la charge en dehors des pics du soir. Bien que la clarté réglementaire sur le comptage et la dégradation des batteries reste incomplète, l'intérêt commercial est fort car les revenus des services auxiliaires raccourcissent les délais de remboursement pour les installations de dépôts. Des contrats standardisés et des protocoles interopérables sont nécessaires avant un déploiement à grande échelle, mais l'opportunité de flexibilité renforce les perspectives à long terme du marché des équipements de recharge pour véhicules électriques en Norvège.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses d'investissement élevées pour les sites de recharge rapide publics | -1.80% | Municipalités rurales | Moyen terme (2-4 ans) |

| Densité inégale des chargeurs en dehors des zones urbaines | -1.30% | Finnmark, Hedmark intérieur | Long terme (≥ 4 ans) |

| Fragmentation des applications et des plateformes de paiement nuisant à l'expérience utilisateur | -1.10% | Routes transfrontalières vers la Suède et la Finlande | Court terme (≤ 2 ans) |

| Goulets d'étranglement de capacité du réseau de distribution local | -2.00% | Banlieues d'Oslo, zones industrielles de Stavanger | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les sites de recharge rapide publics

L'acquisition de sites, les travaux de génie civil et les mises à niveau des transformateurs poussent les coûts par point de charge au-delà de 2 millions NOK (190 000 USD). La volatilité de l'utilisation en zone rurale réduit le rendement du capital, retardant l'investissement privé et nécessitant des subventions Enova plus élevées ou la participation des services publics. Les fournisseurs d'équipements répondent avec des systèmes modulaires qui partagent l'électronique de puissance entre les distributeurs, réduisant les dépenses initiales en trésorerie. Malgré les innovations techniques, l'intensité capitalistique contraint encore l'expansion des corridors dans les zones à faible trafic.

Densité inégale des chargeurs en dehors des zones urbaines

Dans le Finnmark, la densité des chargeurs est cinq fois inférieure à celle d'Oslo, entraînant une anxiété d'autonomie pour les résidents et les touristes. Les pics touristiques saisonniers créent des congestions aux rares stations disponibles, tandis que les temps d'arrêt hivernaux affaiblissent les marges opérationnelles. Des partenariats public-privé comblent les lacunes, mais les longues distances et les conditions météorologiques difficiles augmentent les coûts de maintenance. Le renforcement du réseau est en retard par rapport aux moyennes nationales, prolongeant la disparité rurale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de recharge : les systèmes mégawatt reconfigurent l'infrastructure commerciale

Les chargeurs de classe mégawatt devraient capter 9,5 % de la taille du marché des équipements de recharge pour véhicules électriques en Norvège d'ici 2030, contre 1,4 % en 2024, et croîtront à un CAGR de 33,4 %. Le segment cible un ravitaillement en 15 minutes pour des batteries de camions de 500 kWh, alignant la logistique électrique sur les horaires diesel. ABB, Siemens et Kempower dominent grâce à la technologie de câbles refroidis par liquide et aux redresseurs évolutifs. Le Niveau 2 reste le leader en termes de base installée car il représentait 63,9 % de la demande de 2024, mais sa croissance se modère au profit des niveaux de puissance supérieurs. Les unités ultra-rapides entre 150 kW et 350 kW représentent la majeure partie de l'énergie de recharge publique, malgré une part plus faible des points installés, car elles maximisent le débit sur les corridors fréquentés. Le Niveau 1 ne sert que les besoins hérités et d'urgence. Les niveaux de puissance divergents servent de proxy pour les segments d'utilisateurs : le Niveau 2 cible les propriétaires, le courant continu rapide et l'ultra-rapide servent les besoins de corridor et de destination, et la classe mégawatt se concentre sur le fret lourd et les opérateurs maritimes.

La différenciation des produits s'aligne sur ces niveaux. Zaptec et Easee intègrent un équilibrage de charge permettant aux coopératives de logement d'accueillir plusieurs chargeurs de Niveau 2 sur un seul circuit de 63 ampères, tandis que la plateforme Terra 360 d'ABB évolue de 180 kW à 360 kW en ajoutant des modules. L'EVlink Pro DC de Schneider Electric s'adresse aux opérateurs de dépôts nécessitant une puissance flexible de 120-180 kW, s'intégrant aux systèmes de gestion des bâtiments pour les revenus de réponse à la demande. L'intensité concurrentielle varie donc par niveau, les marques nationales dominant le Niveau 2 et les leaders industriels mondiaux détenant les opportunités mégawatt et ultra-rapide.

Par site d'installation : les pôles de transport stimulent la croissance de la prochaine vague

Les pôles de transport devraient afficher un CAGR de 29,2 % jusqu'en 2030, portant leur part de 4,7 % en 2024 à 11,8 % attendus. Ils bénéficient d'un trafic prévisible et d'une capacité électrique existante, ce qui en fait des cibles privilégiées dans le cadre des nouvelles règles de maturité du réseau qui favorisent les projets prêts à démarrer. L'aéroport d'Oslo a ajouté 200 chargeurs pour taxis et voitures de location en 2024, et l'Autorité portuaire de Bergen intègre l'alimentation à quai et l'échange de batteries pour desservir les ferries côtiers. Les sites résidentiels ancrent toujours les revenus car ils représentaient une part de 72,5 % en 2024, mais leur expansion ralentit à mesure que l'adoption par les maisons individuelles approche de la saturation et que les rénovations d'appartements se heurtent à des obstacles juridiques et financiers. Les conseils de copropriété peuvent reporter les demandes des résidents si les coûts dépassent 50 000 NOK par personne, retardant les déploiements.

Les emplacements commerciaux et de commerce de détail utilisent la recharge gratuite ou subventionnée comme outil de fidélisation des clients, les supermarchés signalant des temps de séjour plus longs lorsque des chargeurs sont disponibles. Les projets municipaux publics à Oslo, Bergen et Trondheim ajoutent de la capacité en bordure de rue pour les résidents sans parking privé, bien que l'utilisation varie. Le pivot réglementaire vers les grands projets financés amplifie l'attractivité des installations de type hub, conduisant à un modèle en étoile où les hubs à haute puissance gèrent le flux commercial et les unités résidentielles offrent la commodité nocturne.

Par application : la recharge des flottes et dépôts dépasse les segments grand public

La recharge des flottes et dépôts devrait se développer à un CAGR de 32,9 %, portant sa part de 10,9 % en 2024 à 28,4 % d'ici 2030, à mesure que les contrats municipaux de collecte des déchets et les règles de livraison du dernier kilomètre imposent des véhicules zéro émission. Les opérateurs de dépôts exploitent les tarifs hors pointe et perçoivent des revenus de flexibilité sur les marchés de Statnett, raccourcissant les délais de remboursement. Les petits et moyens opérateurs sont en retard en raison des obstacles au financement et des exigences de mise à niveau du réseau, ce qui ouvre des opportunités d'espace blanc pour les opérateurs de points de recharge proposant l'infrastructure en tant que service.

La recharge à domicile représentait 67,1 % des revenus de 2024 et reste essentielle pour la commodité, mais la croissance plafonne. Les installations en milieu de travail augmentent régulièrement dans les parcs de bureaux urbains où les employeurs soutiennent l'électrification du personnel et suivent les économies de carbone dans les rapports d'entreprise. Les chargeurs urbains publics servent les résidents d'appartements, bien que les coûts comparatifs et la concurrence des garages privés limitent l'utilisation. Les stations de corridor autoroutier, exploitées par IONITY, Circle K et Shell Recharge, assurent les voyages longue distance, s'appuyant sur un débit à haute puissance et des ventes annexes pour améliorer les marges. La segmentation par application reflète donc la maturité : la recharge à domicile est mature, le lieu de travail et l'urbain public sont stables, et les segments flottes et autoroutes sont en expansion rapide.

Analyse géographique

Oslo, Bergen et Trondheim représentent la majorité des déploiements grâce à leurs populations denses, leur forte pénétration des véhicules électriques et leurs réseaux robustes. Oslo accueille plus de 8 000 points de recharge publics, dont le premier hub de camions prêt pour le mégawatt à E18 Sekkelsten, inauguré en février 2025.[4]NOBIL, "Statistiques de recharge publique," info.nobil.no Les comtés occidentaux de Vestland et Rogaland bénéficient de la proximité de l'hydroélectricité, permettant aux opérateurs de dépôts d'obtenir des tarifs inférieurs à 0,50 NOK par kWh. Eviny exploite plus de 2 000 points régionaux et étend la recharge rapide le long de la route côtière E39.[5]Eviny AS, "Expansion du réseau de recharge," eviny.no

Le nord de la Norvège est confronté à des populations clairsemées et à des pics touristiques saisonniers. Enova cofinance des sites de corridor tous les 50-70 km, mais l'utilisation tombe en dessous de 20 % en dehors des mois d'été. Les microréseaux solaires-batteries réduisent les coûts de raccordement au réseau et améliorent la résilience lors des tempêtes hivernales. Les corridors transfrontaliers vers la Suède et la Finlande bénéficient d'une recharge rapide étendue, bien que la fragmentation des paiements nécessite plusieurs applications et génère des frictions. Les nouvelles règles de maturité de 1 MW obligent les porteurs de projets à prouver le financement avant que la capacité du réseau ne soit réservée, favorisant les hubs urbains bien capitalisés par rapport aux projets ruraux spéculatifs. Le plan d'investissement de 150 milliards NOK de Statnett doublera la consommation nationale à 260 TWh d'ici 2050, en concentrant la capacité sur les corridors de croissance. Ces disparités régionales façonnent une mosaïque concurrentielle : les zones urbaines présentent une concurrence privée fragmentée, tandis que les zones rurales dépendent des réseaux soutenus par les services publics et des subventions publiques.

Paysage concurrentiel

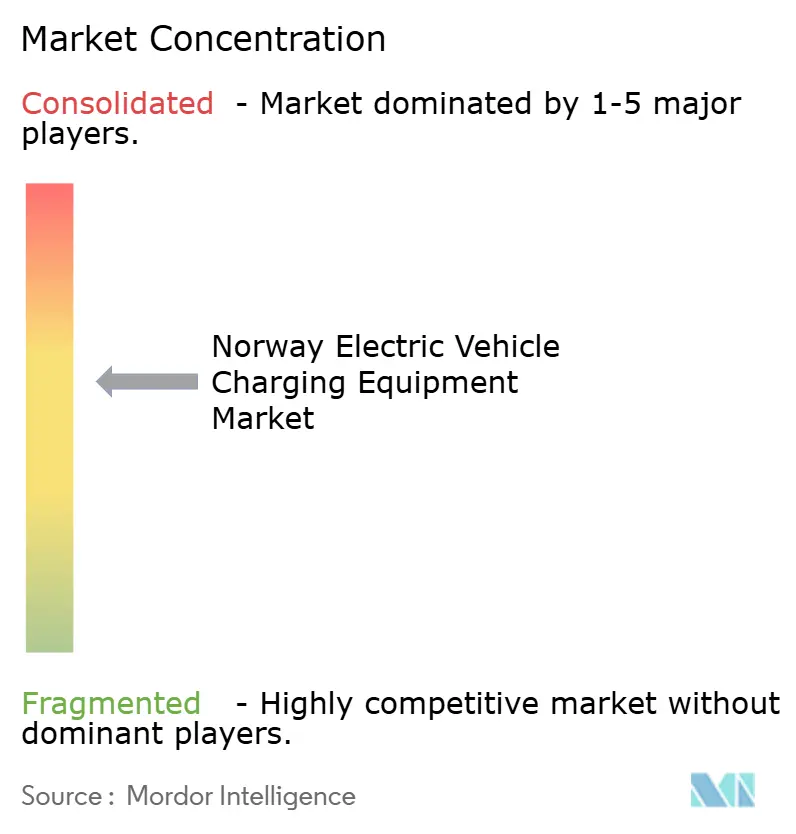

La concurrence est modérée, l'opérateur leader détenant environ 25 % des segments AC et DC. Les spécialistes nationaux du matériel Zaptec et Easee défendent les niches résidentielles et professionnelles grâce à un équilibrage de charge intelligent, déclarant respectivement 935 millions NOK et 1,7 milliard NOK de revenus et de financement en 2024. ABB, Siemens et Schneider Electric se disputent les marchés de dépôts à haute puissance, la division mobilité électrique d'ABB enregistrant 400 millions USD de revenus au troisième trimestre 2024 et Schneider lançant l'EVlink Pro DC en avril 2024.

Les opérateurs soutenus par des services publics Fortum Recharge, Mer et Eviny dominent les corridors de recharge rapide publics, tandis que les majors pétrolières Circle K et Shell Recharge construisent des réseaux autoroutiers, notamment le plan de Circle K pour 15 hubs de camions d'ici fin 2025. Les opportunités d'espace blanc comprennent la recharge en dépôt pour les petites entreprises de logistique et l'infrastructure d'échange de batteries pour les ferries. Kempower est en tête des systèmes mégawatt modulaires, et Wallbox cible les rénovations résidentielles avec des appareils compacts connectés. L'orientation stratégique se déplace des marges matérielles vers les services de plateforme tels que les logiciels de gestion de l'énergie, les compensations carbone et le regroupement de certificats d'énergie renouvelable. L'ouverture du réseau Superchargeur de Tesla ajoute 1 000 points à haute fiabilité mais maintient une tarification propriétaire, reconfigurant la dynamique des corridors.

Leaders du secteur des équipements de recharge pour véhicules électriques en Norvège

Zaptec ASA

Easee ASA

ABB Ltd.

Fortum Recharge AS

Mer Norway (Statkraft)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : NVE a appliqué des règles de maturité de raccordement au réseau exigeant que les projets dépassant 1 MW démontrent leur financement et leur état de préparation à la construction avant l'allocation de capacité.

- Février 2025 : Circle K a inauguré le premier hub public pour camions de Norvège à E18 Sekkelsten, avec des distributeurs de 400 kW et des plans pour 15 sites similaires d'ici la fin de l'année.

- Décembre 2024 : Enova a alloué 1,5 milliard NOK en subventions et a déplacé son attention des fourgonnettes légères vers la recharge lourde et maritime.

- Août 2024 : La norme du système de recharge mégawatt a fait ses débuts à l'EVS 35 à Oslo, et Kempower s'est associé à Fastcharge pour des dépôts compatibles avec cette norme à Oslo et Bergen.

Périmètre du rapport sur le marché des équipements de recharge pour véhicules électriques en Norvège

Le secteur des équipements de recharge pour véhicules électriques englobe la conception, la fabrication, la fourniture, l'installation et la maintenance du matériel et des systèmes essentiels à la recharge des véhicules électriques. Ce secteur couvre tous les composants, des dispositifs physiques aux plateformes numériques, qui facilitent le transfert d'énergie du réseau (ou des ressources énergétiques distribuées) vers une variété de véhicules électriques, notamment les voitures, les bus, les camions et les deux ou trois-roues.

Le marché des équipements de recharge pour véhicules électriques en Norvège est segmenté par niveau de recharge, site d'installation et application. Le marché est segmenté par niveau de recharge en Niveau 1 (jusqu'à 3 kW), Niveau 2 (3 à 50 kW), courant continu rapide (50 à 150 kW), ultra-rapide (150 à 350 kW) et classe mégawatt (au-dessus de 350 kW). Par site d'installation, le marché est divisé entre résidentiel, commercial et commerce de détail, municipal public et pôles de transport (aéroports, ports). Le marché est segmenté en recharge à domicile, recharge en milieu de travail, recharge urbaine publique, recharge rapide en corridor autoroutier/en route et recharge des flottes et dépôts. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Niveau 1 (jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) |

| Courant continu rapide (50 à 150 kW) |

| Ultra-rapide (150 à 350 kW) |

| Classe mégawatt (au-dessus de 350 kW) |

| Résidentiel |

| Commercial et commerce de détail |

| Municipal public |

| Pôles de transport (aéroports, ports) |

| Recharge à domicile |

| Recharge en milieu de travail |

| Recharge urbaine publique |

| Recharge rapide en corridor autoroutier/en route |

| Recharge des flottes et dépôts |

| Par niveau de recharge | Niveau 1 (jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) | |

| Courant continu rapide (50 à 150 kW) | |

| Ultra-rapide (150 à 350 kW) | |

| Classe mégawatt (au-dessus de 350 kW) | |

| Par site d'installation | Résidentiel |

| Commercial et commerce de détail | |

| Municipal public | |

| Pôles de transport (aéroports, ports) | |

| Par application | Recharge à domicile |

| Recharge en milieu de travail | |

| Recharge urbaine publique | |

| Recharge rapide en corridor autoroutier/en route | |

| Recharge des flottes et dépôts |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de recharge pour véhicules électriques en Norvège en 2025 ?

Le marché s'établit à 0,24 milliard USD en 2025 et est en bonne voie pour atteindre 0,48 milliard USD d'ici 2030.

À quelle vitesse la recharge pour véhicules lourds va-t-elle croître en Norvège ?

Les systèmes de classe mégawatt devraient se développer à un CAGR de 33,4 %, portés par les projets d'électrification de la logistique et du secteur maritime envisagés jusqu'en 2030.

Quelles régions présentent la densité de chargeurs la plus élevée ?

Oslo, Bergen et Trondheim sont en tête avec des réseaux publics denses, tandis que le nord de la Norvège s'appuie sur des projets de corridors financés par Enova et des microréseaux pour combler les lacunes.

Quels programmes de subventions soutiennent les chargeurs commerciaux ?

Enova couvre jusqu'à 40 % des coûts d'installation pour les sites professionnels, publics et lourds et priorise désormais les applications de classe mégawatt et maritimes.

Les prix de l'électricité norvégiens sont-ils avantageux pour les flottes ?

Oui, la prédominance de l'hydroélectricité et les tarifs basés sur la capacité permettent aux flottes d'accéder à des tarifs nocturnes proches de 0,50 NOK par kWh, réduisant les coûts d'exploitation totaux.

Qu'est-ce qui freine le déploiement de la recharge rapide en zone rurale ?

Les coûts d'investissement élevés, la faible utilisation hors saison et les contraintes de capacité du réseau ralentissent l'investissement privé, de sorte que les partenariats public-privé restent essentiels.

Dernière mise à jour de la page le: