Taille et part de marché de la construction de centres de données aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

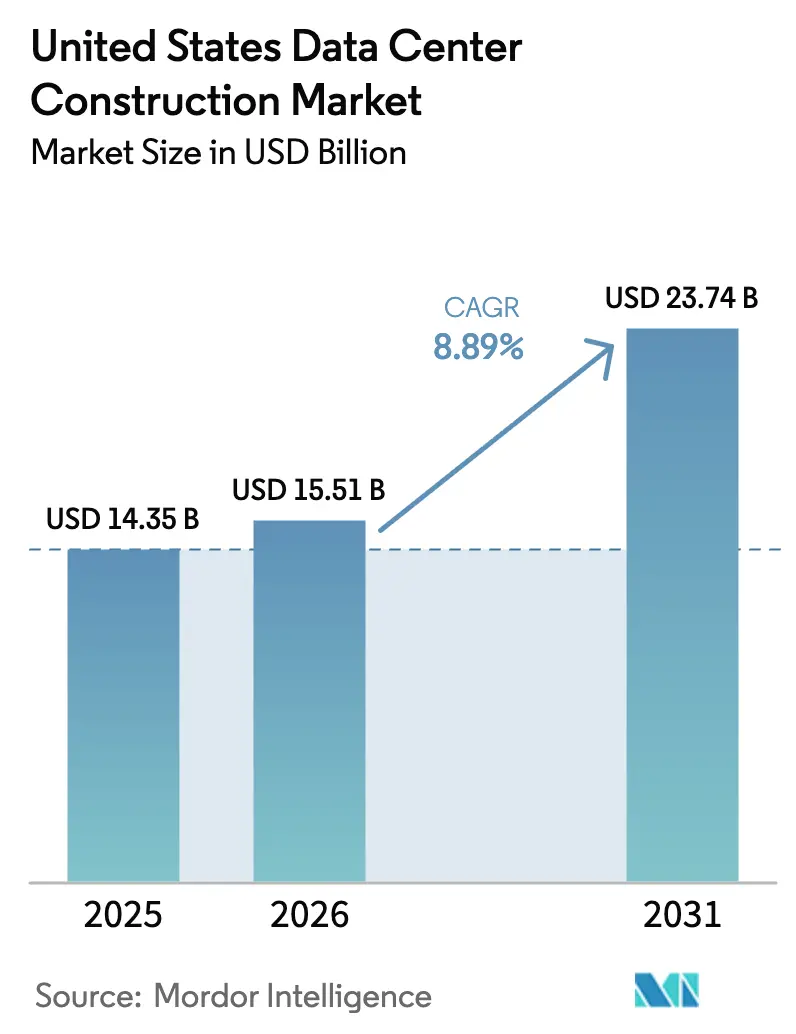

| Taille du marché de l'année de base (2025) | 14.35 Milliards de dollars |

| Taille du Marché (2026) | 15.51 Milliards de dollars |

| Taille du Marché (2031) | 23.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.89% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données aux États-Unis par Mordor Intelligence

La taille du marché de la construction de centres de données aux États-Unis était évaluée à 14,35 milliards USD en 2025 et devrait croître de 15,51 milliards USD en 2026 pour atteindre 23,74 milliards USD d'ici 2031, à un TCAC de 8,89 % durant la période de prévision (2026-2031). Les pipelines de construction propre des hyperscalers dépassent désormais 10 gigawatts, orientant les capitaux vers des campus à plus haute densité nécessitant des modernisations de refroidissement liquide et une production d'énergie sur site. L'infrastructure électrique a capté 40,17 % des dépenses de 2025, mais l'infrastructure mécanique connaît la croissance la plus rapide à 9,87 % alors que la puissance moyenne par rack passe de 8 kilowatts en 2024 à 15 kilowatts en 2026. Les délais de raccordement au réseau électrique, les délais d'approvisionnement pluriannuels en transformateurs et les prix des terrains dépassant 1 million USD par acre dans les pôles de premier rang redirigent les projets vers des métropoles secondaires offrant des files d'attente utilitaires plus courtes et des incitations plus généreuses. Les règles environnementales, sociales et de gouvernance poussent les opérateurs vers le refroidissement liquide en circuit fermé et les petits réacteurs modulaires qui découplent la croissance de la charge des réseaux sous tension.

Principaux enseignements du rapport

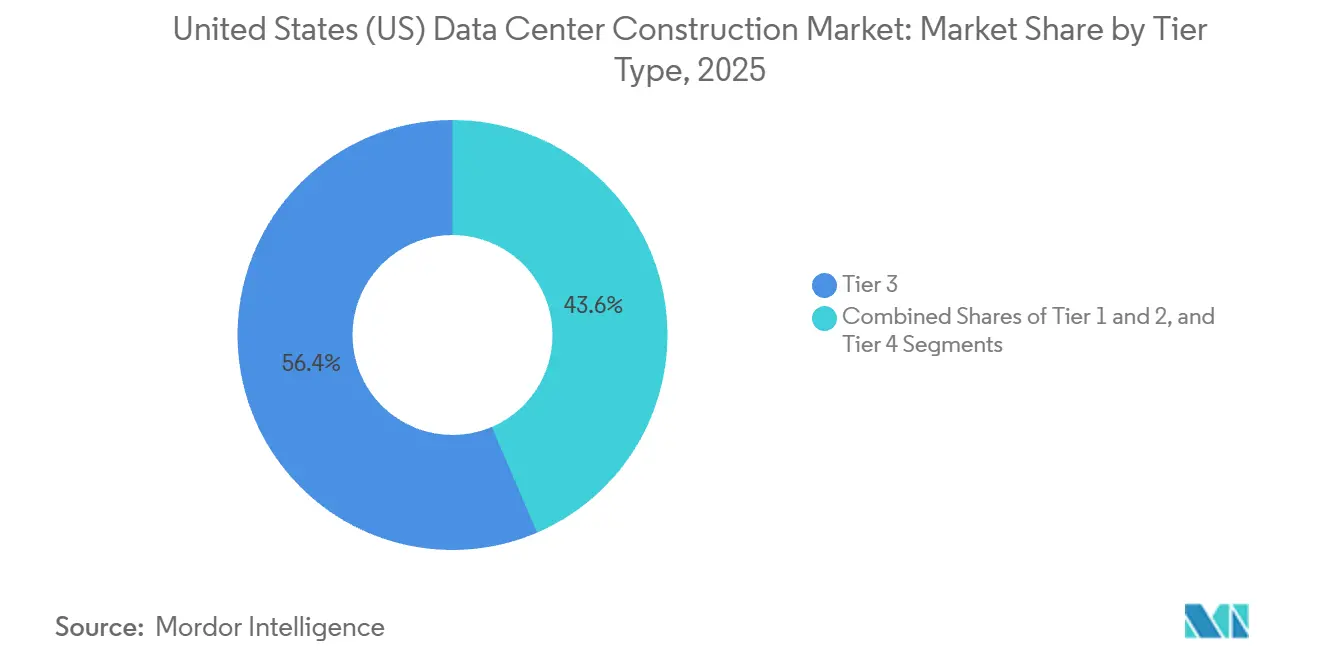

- Par type de niveau, les installations de Niveau 3 ont dominé avec 56,43 % de la part de marché de la construction de centres de données aux États-Unis en 2025, tandis que les constructions de Niveau 4 sont positionnées pour un TCAC de 9,12 % jusqu'en 2031.

- Par taille de centre de données, les installations hyperscale représentaient 64,31 % de la part de marché de la construction de centres de données aux États-Unis en 2025 et devraient progresser à un rythme de 9,45 % jusqu'en 2031.

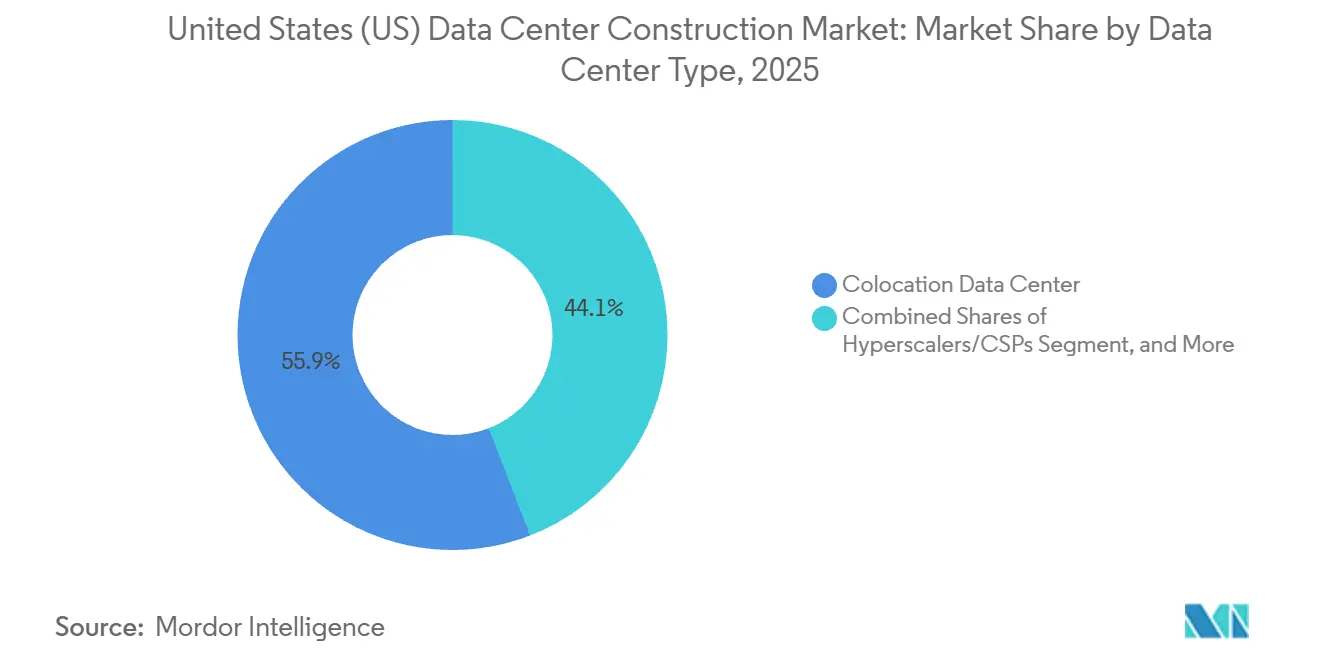

- Par type de centre de données, les fournisseurs de colocation représentaient 55,88 % des dépenses de 2025, tandis que les hyperscalers constituaient le segment à la croissance la plus rapide à 9,75 % en internalisant les capacités.

- Par infrastructure, l'infrastructure électrique représentait 40,17 % des dépenses de 2025, tandis que l'infrastructure mécanique devrait afficher le TCAC le plus élevé de 9,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction de centres de données aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des charges de travail cloud, IA et mégadonnées | +2.4% | À l'échelle nationale, avec un accent sur le Nord de la Virginie, la Silicon Valley, Phoenix, Dallas-Fort Worth | Moyen terme (2-4 ans) |

| Pipelines de construction propre des hyperscalers supérieurs à 10 GW | +2.1% | À l'échelle nationale, portés par la Virginie, le Texas, le Mississippi, la Louisiane | Long terme (≥ 4 ans) |

| Les modernisations de refroidissement liquide optimisées pour l'IA stimulent les dépenses de reconstruction | +1.6% | À l'échelle nationale, adoption précoce dans le Nord de la Virginie, la Silicon Valley, Chicago | Court terme (≤ 2 ans) |

| Densification périphérique et 5G des clusters métropolitains | +1.3% | À l'échelle nationale, gains précoces à New York, Los Angeles, Miami, Seattle | Moyen terme (2-4 ans) |

| Programmes d'incitations fiscales fédéraux et étatiques | +0.9% | Virginie, Texas, Ohio, Géorgie, Caroline du Nord | Court terme (≤ 2 ans) |

| Les approbations de petits réacteurs modulaires micro-nucléaires sur site accélèrent les sites en développement | +0.6% | Pennsylvanie, Ohio, Virginie, émergence au Texas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des charges de travail cloud, IA et mégadonnées

Les clusters d'inférence d'IA générative ont doublé les charges moyennes par rack, poussant les densités de conception à 15 kilowatts en 2026 et à un niveau attendu de 25 kilowatts d'ici 2028. Les opérateurs modernisent les échangeurs de chaleur en porte arrière et les boucles directes vers la puce, ce qui ajoute entre 1,5 million et 2 millions USD par mégawatt aux budgets. Amazon Web Services s'est engagé à hauteur de 11 milliards USD pour des sites en Pennsylvanie, et Microsoft a réservé 80 milliards USD à l'échelle mondiale pour des campus optimisés pour l'IA, illustrant le redéploiement des capitaux des hyperscalers.[1]Comité de rédaction, « Directives thermiques pour le traitement des données », ASHRAE, ashrae.org Les États-Unis hébergeant plus de la moitié de l'inventaire hyperscale mondial, la demande se bifurque entre des campus de 100 mégawatts pour l'entraînement et des nœuds périphériques de moins de 1 mégawatt pour l'inférence à faible latence.

Pipelines de construction propre des hyperscalers supérieurs à 10 GW

Amazon Web Services, Microsoft Azure, Google Cloud et Meta détiennent ensemble plus de 10 gigawatts de projets actifs. Meta a confirmé un campus en Louisiane d'une valeur de 10 milliards USD, et Google a ajouté 1 milliard USD pour une expansion au Texas, signalant une migration vers des marchés secondaires où les coûts fonciers et de raccordement aux services publics sont jusqu'à 60 % inférieurs à ceux des pôles de premier rang. Les hyperscalers réalisent désormais eux-mêmes les travaux de génie civil, font appel à des spécialistes pour les périmètres mécaniques et électriques, et compriment les calendriers de 24 mois à 18 mois, réduisant la valeur adressable des entrepreneurs généraux d'environ 25 %.

Les modernisations de refroidissement liquide optimisées pour l'IA stimulent les dépenses de reconstruction

Les densités de rack supérieures à 20 kilowatts rendent le refroidissement par air à plancher surélevé thermodynamiquement inefficace. Les collecteurs directs vers la puce et les échangeurs de chaleur en porte arrière sont désormais standard dans les nouvelles constructions, et la base existante refroidie par air représente une opportunité de modernisation de 4 à 6 milliards USD d'ici 2031. Vertiv et Schneider Electric proposent des unités de refroidissement liquide montées sur châssis qui réduisent de moitié les temps d'arrêt, tandis que Microsoft et Meta ont piloté des racks refroidis par immersion en Arizona et en Oregon. L'ASHRAE a relevé les températures d'entrée admissibles à 27 °C pour les systèmes liquides, réduisant les besoins en capacité de refroidisseur jusqu'à 20 %.[2]Commission fédérale de réglementation de l'énergie, « Avis de réforme de l'interconnexion », ferc.gov

Densification périphérique et 5G des clusters métropolitains

Les services sensibles à la latence nécessitent un calcul dans un rayon de 10 millisecondes des utilisateurs, stimulant la demande de nœuds périphériques de 100 kilowatts à 2 mégawatts colocalisés avec des hubs 5G et des points de présence commerciaux. La loi sur l'investissement dans les infrastructures et l'emploi alloue 65 milliards USD à la dorsale haut débit qui rend l'économie périphérique viable dans les marchés ruraux. Verizon vise 100 emplacements périphériques d'ici 2027, et AT&T en prévoit 75 d'ici 2026, chacun utilisant des conteneurs préfabriqués qui s'installent en six semaines, contre 18 mois pour les salles conventionnelles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais de raccordement au réseau électrique (3-6 ans) | -1.8% | À l'échelle nationale, particulièrement aigus dans le Nord de la Virginie, Phoenix, la Silicon Valley, Atlanta | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en transformateurs et appareillages de commutation | -1.2% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Flambée des prix des terrains autour des métropoles de premier rang | -0.7% | Nord de la Virginie, Silicon Valley, Phoenix, Dallas-Fort Worth | Court terme (≤ 2 ans) |

| Moratoires municipaux liés aux critères ESG sur le refroidissement à forte consommation d'eau | -0.5% | Mesa, Arizona ; comté de Prince William, Virginie ; émergence en Californie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délais de raccordement au réseau électrique (3-6 ans)

Les files d'attente nationales dépassent 2 600 gigawatts, portant les délais d'approbation médians à cinq ans. Dominion Energy seule recense 47 gigawatts de charge de centres de données en attente dans le Nord de la Virginie. Arizona Public Service a gelé les nouveaux raccordements de centres de données fin 2024, redirigeant les projets vers le Texas et l'Ohio. Les promoteurs financent des centrales de pointe sur site et des petits réacteurs modulaires qui ajoutent entre 3 millions et 5 millions USD par mégawatt mais évitent le risque de file d'attente, tandis que les réformes de la Commission fédérale de réglementation de l'énergie, prévues pour 2027, visent à rationaliser les approbations.[3]Auteur du personnel, « Microsoft annonce un plan de centres de données IA de 80 milliards USD », microsoft.com

Goulots d'étranglement dans la chaîne d'approvisionnement en transformateurs et appareillages de commutation

Les délais de livraison pour les transformateurs de plus de 100 mégavolts-ampères varient de 24 à 30 mois, les projets de véhicules électriques et d'énergies renouvelables entrant en concurrence avec la demande des centres de données. Les carnets de commandes d'ABB et de Siemens repoussent les livraisons à 2027, obligeant les promoteurs à passer des commandes 18 mois avant le début des travaux. Certains opérateurs déploient plusieurs transformateurs plus petits en parallèle pour réduire les délais d'attente, mais cette approche augmente l'empreinte et la maintenance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : la tolérance aux pannes stimule la dynamique du Niveau 4

Les sites de Niveau 3 détenaient une part de 56,43 % en 2025, privilégiés pour leur maintenabilité simultanée avec une remise de coût de 20 % à 30 % par rapport aux conceptions de Niveau 4. Cependant, les constructions de Niveau 4 tolérantes aux pannes sont en bonne voie pour un TCAC de 9,12 %, le plus rapide au sein de la taille du marché de la construction de centres de données aux États-Unis. Les locataires du secteur bancaire, de la santé et du gouvernement exigent une disponibilité de 99,995 %, incitant les opérateurs de colocation à moderniser les salles de Niveau 3 avec des alimentations utilitaires doubles et des racks d'alimentation sans interruption 2N. L'enquête 2024 de l'Uptime Institute a montré que 38 % des constructions américaines visaient la certification Niveau 4, contre 29 % en 2022, une hausse en partie due aux souscripteurs d'assurance cyber.

Les leaders de la colocation Equinix et Digital Realty superposent des fonctionnalités de Niveau 4 sur les campus existants pour sécuriser les charges de travail premium, tandis qu'Amazon Web Services a inclus plusieurs campus de Niveau 4 dans son programme de 11 milliards USD en Pennsylvanie pour soutenir les clients GovCloud. À mesure que davantage d'entreprises exigent un hébergement tolérant aux pannes, les entrepreneurs axés sur les chemins électriques redondants et les modules de sauvegarde refroidis par liquide sont en position de capter la plus grande part des dépenses de Niveau 4.

Par taille de centre de données : la domination hyperscale redéfinit l'économie

Les campus hyperscale de plus de 10 mégawatts contrôlaient 64,31 % du volume de construction de 2025 et devraient croître à 9,45 % par an, soulignant leur poids dans le marché de la construction de centres de données aux États-Unis. Les économies d'échelle dans l'approvisionnement en énergie, le refroidissement modulaire et la main-d'œuvre réduisent les coûts par mégawatt jusqu'à 40 % par rapport aux salles de taille moyenne, incitant les fournisseurs cloud à privilégier des sites planifiés de 100 à 200 mégawatts.

Les installations moyennes entre 1 mégawatt et 10 mégawatts servent encore les locataires de colocation hybride mais connaissent une croissance plus lente à mesure que les charges de travail migrent vers le cloud. Les petites installations de moins de 1 mégawatt se bifurquent entre les salles d'entreprise déclassées et les nœuds périphériques en plein essor. Les subventions haut débit et la densification 5G rendent les constructions périphériques financièrement viables dans les métropoles de second rang et rurales, un créneau où des spécialistes modulaires comme Mortenson et Balfour Beatty livrent des enceintes clés en main en moins de 45 jours.

Par type de centre de données : l'intégration verticale comprime les marges de colocation

Les opérateurs de colocation ont conservé une part de 55,88 % en 2025, mais les hyperscalers affichent la croissance la plus rapide à 9,75 % en internalisant les capacités pour gérer la latence, la sécurité et les coûts. Amazon Web Services, Microsoft Azure, Google Cloud et Oracle Cloud ont collectivement ajouté plus de 3 gigawatts d'empreinte propre durant 2024-2025, dépassant le taux d'expansion des cinq premiers opérateurs de colocation.

La consolidation est en cours : Digital Realty a acquis Teraco et Equinix a racheté MainOne en 2024 pour renforcer la densité d'interconnexion et la portée régionale. Les acteurs de la colocation se différencient par des nœuds périphériques, des campus liés aux énergies renouvelables et des passerelles cloud hybride. Les centres de données d'entreprise continuent de se retirer, mais les besoins de conformité et de latence maintiennent les budgets de modernisation intacts. Les constructions périphériques captent l'intérêt des télécommunications alors que Verizon et AT&T déploient du calcul conteneurisé à proximité des radios 5G.

Par infrastructure : les dépenses mécaniques augmentent avec le refroidissement liquide

Les systèmes électriques ont absorbé 40,17 % des dépenses de construction de 2025, mais les systèmes mécaniques sont prévus pour le TCAC le plus élevé de 9,87 % jusqu'en 2031 à mesure que l'adoption du refroidissement liquide s'accélère. Les conceptions de Niveau 3 et Niveau 4 exigent des appareillages de commutation redondants et des alimentations utilitaires doubles, maintenant la distribution d'énergie comme le plus grand sous-segment électrique. Les modules de stockage d'énergie par batterie remplacent progressivement le maintien en fonctionnement uniquement par diesel, tandis que des pilotes de piles à combustible à hydrogène font surface dans certains campus.

Le refroidissement mène la croissance mécanique. Les résultats 2024 de Vertiv ont montré une hausse de 65 % des revenus du refroidissement liquide d'une année sur l'autre, et Schneider Electric a lancé des racks 42U homologués à 50 kilowatts. Les serveurs, racks et stockages sont de plus en plus livrés dans des modules de salle de données préfabriqués qui compriment la main-d'œuvre sur site jusqu'à 30 %, bien que ce changement réduise les marges des entrepreneurs généraux. Les entreprises de conception-construction qui maîtrisent les flux de travail de préfabrication et l'intégration du refroidissement liquide captent une valeur disproportionnée.

Analyse géographique

Le Nord de la Virginie a maintenu environ 25 % à 30 % des constructions nationales de 2025, mais les délais de file d'attente de cinq ans et les coûts fonciers de 1 million USD par acre orientent les projets vers des États tels que la Pennsylvanie, le Mississippi et l'Ohio. Les engagements d'Amazon Web Services de 11 milliards USD en Pennsylvanie et de 10 milliards USD au Mississippi illustrent cette diversification. Phoenix s'est classé deuxième en 2025, mais un moratoire d'Arizona Public Service et l'interdiction de Mesa sur les permis de refroidissement par eau menacent la croissance future.

L'expansion de la Silicon Valley se ralentit, la rareté des terrains et les réglementations environnementales faisant grimper les coûts de construction à 15 millions USD par mégawatt, soit une prime de 40 % par rapport à la moyenne du marché de la construction de centres de données aux États-Unis. Dallas-Fort Worth et Atlanta absorbent la demande déplacée grâce à des tarifs d'électricité compétitifs, une densité de fibre optique et des exonérations fiscales étatiques. L'ajout de 1 milliard USD de Google au Texas et la construction de 10 milliards USD de Meta en Louisiane mettent en évidence la dynamique de la côte du Golfe.

Le Pacifique Nord-Ouest tire parti de tarifs hydroélectriques inférieurs à 0,025 USD/kWh, mais les contraintes liées aux incendies de forêt et à la transmission limitent la croissance. Les marchés émergents tels que l'Indiana, la Caroline du Nord et l'Ohio attirent les hyperscalers grâce à une planification utilitaire proactive et à des exonérations de taxe de vente sur les équipements sur une décennie. La densification périphérique se concentre à New York, Los Angeles, Chicago et Miami, où Verizon et AT&T déploient du calcul conteneurisé dans un rayon de 10 millisecondes des utilisateurs finaux.

Paysage réglementaire

La construction de centres de données aux États-Unis est encadrée par des régimes fédéraux relatifs au commerce, à la fiabilité énergétique et à la conformité environnementale, la délivrance des permis au quotidien étant concentrée aux niveaux étatique et local. En janvier 2026, une proclamation au titre de la Section 232 a imposé des droits de douane de 25 % sur certains semi-conducteurs importés et produits dérivés, mais elle a explicitement exempté les produits utilisés dans les centres de données américains, limitant ainsi l'exposition des dépenses d'investissement à court terme tout en maintenant la pertinence de la diligence raisonnable en matière d'approvisionnement pour les composants électriques et informatiques à long délai de livraison.

La surveillance de l'intégration au réseau se renforce à mesure que les grandes charges se multiplient. En avril 2026, la Federal Energy Regulatory Commission (FERC) a avancé, dans le Docket RM26-4-000, vers l'élaboration de règles plus uniformes pour les charges électriques importantes de 20 MW ou plus, une catégorie qui englobe les campus hyperscale et les grandes extensions de colocation. Sur le plan de la surveillance environnementale, l'Environmental Protection Agency (EPA) des États-Unis continue d'ancrer les permis relatifs à l'air et les directives sur les émissions dans le cadre du Clean Air Act. En juin 2026, l'administrateur de l'EPA Lee Zeldin a déclaré que l'agence n'établirait pas de normes environnementales nationales spécifiques au secteur des centres de données, si bien que les principales voies d'approbation restent centrées sur les permis étatiques et locaux, les contraintes d'utilisation de l'eau, et les processus de zonage menés par les communautés.

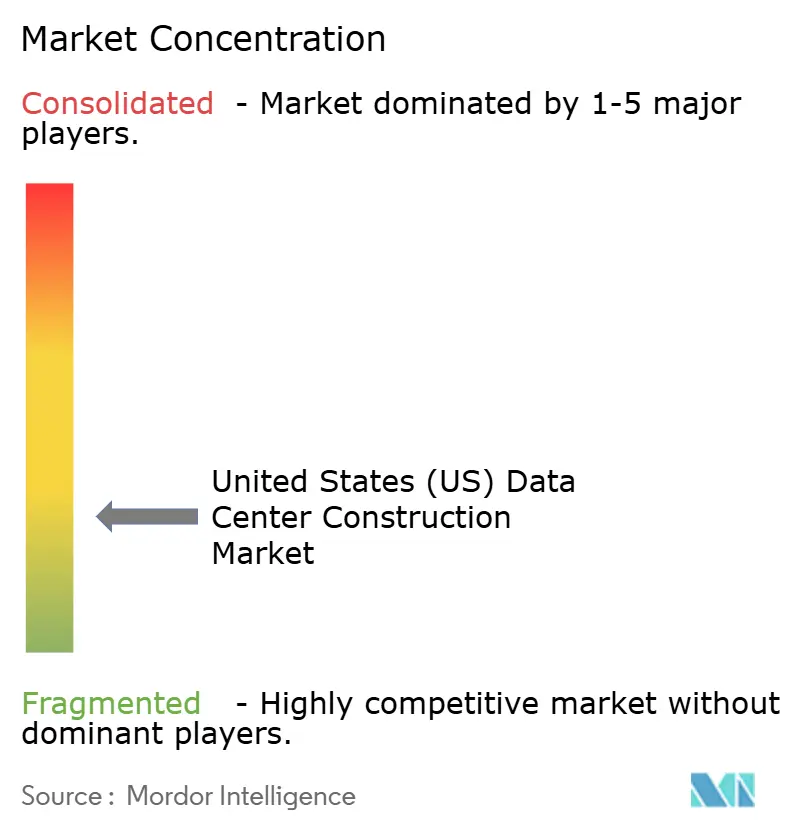

Paysage concurrentiel

La fragmentation du marché persiste malgré des tailles de projets de l'ordre du milliard de dollars. Turner Construction, DPR Construction et AECOM ont une longueur d'avance sur les attributions hyperscale grâce à leurs accréditations en infrastructures critiques et à leurs équipes profondes de sous-traitants spécialisés. Les hyperscalers réalisent eux-mêmes les travaux de génie civil, externalisent les périmètres mécaniques et électriques, et privilégient les modules préfabriqués qui réduisent la main-d'œuvre sur site de 30 % et ramènent la mise en service de 18 mois à 12 mois. Le modèle de salle de données modulaire de Digital Realty et la stratégie de châssis d'alimentation de QTS Realty Trust illustrent ce changement.

Les spécialistes mécano-électriques tels que Jacobs Solutions et Black & Veatch obtiennent des marges plus élevées sur les modernisations de refroidissement liquide et les mises à niveau d'alimentation qui exigent une expertise approfondie du domaine. L'intégration de petits réacteurs modulaires ouvre un espace vierge pour les entrepreneurs disposant d'une expertise en licences nucléaires, comme le montre le partenariat de 5 gigawatts d'Amazon Web Services avec X-energy et le campus nucléaire de 960 mégawatts de Talen Energy.

Les projets périphériques favorisent les entreprises régionales capables de livrer des salles conteneurisées en moins de six semaines, un créneau occupé par Balfour Beatty US et Mortenson Construction. Les entrepreneurs investissant dans la modélisation des informations du bâtiment, les jumeaux numériques et la fabrication hors site obtiennent des avantages de coût de 15 % à 20 %, remportant des contrats répétés avec les hyperscalers et élargissant leur part de marché.

Leaders du secteur de la construction de centres de données aux États-Unis

AECOM

Turner Construction

DPR Construction

Holder Construction

Skanska USA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le développement de sites sécurisés en énergie est devenu une voie clé de création de valeur pour les nouvelles constructions, à mesure que les délais d'interconnexion s'allongent et que les compagnies d'électricité examinent de près les très grandes charges. En mars 2026, le Department of Energy a annoncé un partenariat public-privé pour développer le PORTS Technology Campus dans le comté de Pike, Ohio, visant un centre de données prévu de 10 GW et 10 GW de production d'énergie sur site, sur un ancien site fédéral-industriel reconverti. Ce projet illustre une voie à l'échelle du campus qui combine le foncier, les infrastructures énergétiques et la stratégie de permis, élargissant le périmètre de construction au-delà des enveloppes traditionnelles et des aménagements intérieurs pour inclure des sous-stations, des raccordements de production et des ensembles mécano-électriques intégrés conçus pour des densités de racks plus élevées.

Les périmètres de construction axés sur la mécanique et les rénovations intensives représentent également un espace vacant évident à mesure que la puissance par rack augmente (15 kW en moyenne en 2026 dans le contexte de ce rapport). Les opérateurs se tournent davantage vers les déploiements de refroidissement direct sur puce et d'échangeurs de chaleur en porte arrière plutôt que vers les conceptions traditionnelles à air uniquement. Les engagements des hyperscalers poussent également une capacité supplémentaire vers des géographies secondaires avantagées en énergie : Meta a étendu son campus Hyperion à Richland Parish, en Louisiane, à une capacité annoncée de 5 GW, avec un engagement d'investissement déclaré atteignant 50 milliards USD en juillet 2026. Parallèlement, le risque lié aux permis est devenu plus visible dans certains États, l'État de New York ayant instauré en juillet 2026 un moratoire d'un an sur les nouveaux permis environnementaux pour les centres de données hyperscale, dans l'attente de l'élaboration d'un GEIS sectoriel. Cette évolution accroît la valeur de la planification environnementale précoce, de l'engagement communautaire et de la planification des autorisations.

Développements récents du secteur

- Juillet 2026 : Turner Construction a mis en avant l'avancement de l'extension du projet de centre de données de Meta à Richland Parish, en Louisiane, que le propriétaire a fait évoluer pour viser 5 GW de capacité informatique. Cette mise à jour souligne le glissement du marché vers des campus de classe gigawatt dans des régions secondaires avantagées en énergie, augmentant la demande de méthodes de livraison à haut débit et de packages électriques et mécaniques reproductibles.

- Février 2026 : Turner Construction a annoncé avoir été sélectionnée comme l'un des entrepreneurs pour le campus de centre de données de Meta, évalué à 10 milliards USD, à Lebanon, dans l'Indiana, décrit comme un projet de 4 millions de pieds carrés conçu pour une capacité pouvant atteindre 1 GW. Cette sélection indique que les entrepreneurs sont impliqués plus tôt dans les programmes de méga-campus, où la puissance, les équipements à long délai de livraison et la stratégie de préfabrication déterminent la performance du calendrier.

- Octobre 2024 : Google a annoncé une extension de campus d'un milliard USD au Texas, ajoutant 300 MW de capacité et associant du solaire sur site et du stockage par batterie dans le cadre de sa stratégie énergétique. Le projet a renforcé le statut du Texas comme destination majeure pour les grandes constructions et accru l'importance d'intégrer les infrastructures énergétiques et les exigences de mise en service dans le périmètre de construction.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des services et matériaux utilisés pour planifier, concevoir et construire des installations de centres de données aux États-Unis, y compris les travaux de structure et d'enveloppe ainsi que les principaux aménagements électriques et mécaniques nécessaires pour rendre le site opérationnel.

Exclusions du périmètre : nous excluons les achats de serveurs et de matériel informatique, la maintenance courante des installations, les locations de conteneurs modulaires, et les revenus de location ou de service liés à la colocation.

Aperçu de la segmentation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par taille de centre de données

- Petit

- Moyen

- Grand

- Hyperscale

- Par type de centre de données

- Centre de données en colocation

- Hyperscalers/Fournisseurs de services cloud (FSC)

- Centre de données d'entreprise et périphérique

- Par infrastructure

- Infrastructure électrique

- Solution de distribution d'énergie

- Solutions de secours d'alimentation

- Infrastructure mécanique

- Systèmes de refroidissement

- Racks et armoires

- Serveurs et stockage

- Autre infrastructure mécanique

- Construction générale

- Services - Conception et conseil, intégration, support et maintenance

- Infrastructure électrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le bassin de demande de construction américain et les facteurs de coût qui font varier les dépenses d'une année à l'autre. Nous avons principalement exploité des signaux publics tels que la série de dépenses de construction du U.S. Census, les indices des prix à la production et des coûts du travail du U.S. Bureau of Labor Statistics, ainsi que le contexte de demande énergétique de la U.S. Energy Information Administration, puis les avons croisés avec le contexte de planification et de permis provenant de sources telles que les agences de développement économique étatiques et locales.

Pour ancrer les données, nous avons également examiné des références techniques et de sécurité ainsi que des signaux d'adoption provenant de sources telles que les publications ASHRAE, les directives NFPA et les documents IEEE, lorsque pertinents pour les systèmes électriques et de refroidissement utilisés dans les installations modernes. Les dépôts d'entreprises, les présentations aux investisseurs et la presse économique reconnue ont ensuite été utilisés pour valider les pipelines de projets et les schémas de contractualisation habituels. Nous avons également utilisé un abonnement payant axé sur les finances d'entreprise et l'intelligence de projet pour vérifier de manière croisée la répartition des revenus liés aux activités de construction. Cette liste n'est pas exhaustive, et nous nous sommes appuyés sur des sources publiques supplémentaires lors de la collecte des données, de la validation et des clarifications tout au long du processus de recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour mettre à l'épreuve le modèle de dépenses en s'appuyant sur le comportement réel des projets, notamment autour de ce qui est comptabilisé comme construction par rapport aux dépenses adjacentes. Nous nous sommes entretenus avec un ensemble d'entrepreneurs généraux, d'entrepreneurs spécialisés en électricité et mécanique, d'équipes d'ingénierie et de conception, et de chefs de projet côté propriétaire, et les discussions ont couvert les principaux pôles de construction américains ainsi que les marchés secondaires où de nouvelles capacités énergétiques se libèrent.

Les thèmes abordés comprenaient les répartitions de coûts habituelles entre l'électricité, la mécanique et la construction générale, les normes de mise en service et d'aménagement, le calendrier d'approvisionnement des transformateurs et appareillages de commutation, et la manière dont le refroidissement liquide et les densités de racks plus élevées modifient les budgets et les calendriers.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Directions générales : 14 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 33 % | |

| Acteurs plus petits : 15 % | Managers : 53 % |

Dimensionnement et prévisions de marché

Le dimensionnement débute par une construction descendante à partir du bassin de demande de construction de centres de données américains, où les ajouts de capacité planifiés et actifs, les nouvelles constructions de campus et les extensions majeures sont traduits en dépenses annuelles à l'aide de fourchettes de coût par mégawatt observées et de répartitions d'infrastructure habituelles. Pour garder ce chiffre réaliste, nous le corroborons avec des vérifications ascendantes sélectives, telles que des budgets de projets échantillonnés, l'exposition des revenus des entrepreneurs aux travaux liés aux centres de données, et des vérifications de canaux sur l'intensité des équipements et de l'installation, et nous ajustons lorsque la couverture est inégale selon les États ou la taille des projets.

Quelques empreintes de marché ont été suivies car elles influencent systématiquement la valeur de construction. Il s'agit notamment de la nouvelle capacité en construction (MW), du glissement de la part électrique par rapport à la part mécanique à mesure que les densités augmentent, des délais de livraison des transformateurs et appareillages de commutation pouvant retarder la reconnaissance des dépenses, de l'adoption des rénovations de refroidissement liquide par rapport aux nouvelles constructions, et des délais régionaux de permis et d'interconnexion qui modifient le calendrier de livraison. Pour les prévisions, une analyse de scénarios est utilisée afin de tester des voies alternatives face aux contraintes de disponibilité énergétique, à l'inflation des coûts, et au rythme des engagements de construction hyperscale et de colocation. Les hypothèses finales sont ensuite alignées sur ce que les personnes interrogées observent dans les carnets de commandes à court terme et l'activité de soumission.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que les niveaux d'investissement en construction déclarés, les pipelines en MW observés dans les principaux pôles, et les mouvements des indices de coûts de construction qui devraient se refléter dans les prix. Lorsqu'un écart semble important, nous examinons les facteurs sous-jacents, et l'équipe recontacte des experts sélectionnés pour confirmer si le changement relève du périmètre, du calendrier ou d'une réelle évolution de la demande.

Avant validation finale, le jeu de données passe par un examen analyste en plusieurs étapes avec des vérifications de cohérence entre les années, le calendrier monétaire, et la logique de répartition des coûts entre les principaux systèmes. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des évolutions majeures de l'accès à l'énergie, des annonces de projets inhabituellement importantes, ou des fluctuations de coûts marquées. Juste avant la livraison, une dernière relecture est effectuée pour que la version publiée reflète les informations validées les plus récentes.

Taille du marché de la construction de centres de données aux États-Unis selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs publiées pour la construction de centres de données aux États-Unis diffèrent souvent largement, car la même expression peut être utilisée pour désigner des paniers de dépenses différents. Certaines sources traitent la construction comme un concept large de déploiement de capital, tandis que d'autres la limitent aux travaux de construction et d'aménagement réalisés par des entrepreneurs, liés à des installations opérationnelles.

L'écart principal provient du mélange entre l'activité de construction et les flux de revenus technologiques et opérationnels côté propriétaire. Mordor Intelligence comptabilise les travaux de construction et d'aménagement aux États-Unis, mais exclut l'achat de serveurs, les locations de conteneurs modulaires et les revenus de location de colocation, ce qui permet de maintenir le chiffre lié à la livraison réelle de construction.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,35 milliards USD (2025) | |

| Cabinet de conseil immobilier A | 31,50 milliards USD (2024) | Ce chiffre est présenté comme un déploiement total de capital, et le détail du périmètre est limité, ce qui peut mêler la construction à des catégories d'investissement plus larges et à des effets de calendrier qui ne suivent pas systématiquement la valeur de construction réellement livrée. |

| Bulletin sectoriel B | 47,72 milliards USD (2029) | Cette estimation est présentée comme un investissement et inclut un large ensemble de catégories de solutions et de systèmes, et elle correspond également à une année différente, si bien que les hypothèses d'inflation et les calendriers de construction agressifs peuvent gonfler les totaux par rapport à un périmètre limité à la seule construction. |

L'écart observé dans le tableau s'explique principalement par ce qui est comptabilisé et à quel moment, et non par un désaccord sur le fait que les centres de données se développent rapidement. En maintenant le périmètre lié aux dépenses de construction et d'aménagement, puis en le vérifiant par rapport aux signaux de pipeline en MW et aux indices de coûts, nous obtenons une valeur qui peut être retracée jusqu'à des facteurs de projet clairs et reproduite à chaque cycle de mise à jour.

Questions clés auxquelles le rapport répond

Quel taux de croissance annuel est prévu pour la construction de centres de données aux États-Unis ?

Les dépenses devraient augmenter à un TCAC de 8,89 % de 2026 à 2031.

Quelle catégorie de niveau connaît la croissance la plus rapide ?

Les installations de Niveau 4, conçues pour une disponibilité de 99,995 %, devraient croître à 9,12 % par an jusqu'en 2031.

Pourquoi les hyperscalers choisissent-ils de construire eux-mêmes ?

Les constructions propres permettent aux hyperscalers de contrôler la latence, la sécurité et l'approvisionnement en énergie tout en réduisant les coûts par mégawatt jusqu'à 40 %.

Quel goulot d'étranglement de la chaîne d'approvisionnement affecte le plus les calendriers de projet ?

Les grands transformateurs d'alimentation font face à des délais de livraison de 24 à 30 mois, retardant souvent le démarrage des projets.

Comment les opérateurs refroidissent-ils les racks à plus haute densité ?

Les systèmes directs vers la puce et par immersion sont standard dans les nouvelles salles, tandis que les sites existants ajoutent des échangeurs de chaleur en porte arrière lors des modernisations.

Quelles régions attirent les nouveaux méga-campus ?

La Pennsylvanie, le Mississippi, le Texas et l'Ohio sont en tête grâce à des files d'attente utilitaires plus courtes, des coûts fonciers plus bas et des incitations fiscales substantielles.

Dernière mise à jour de la page le: