Taille et part du marché de la construction de centres de données au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2032 |

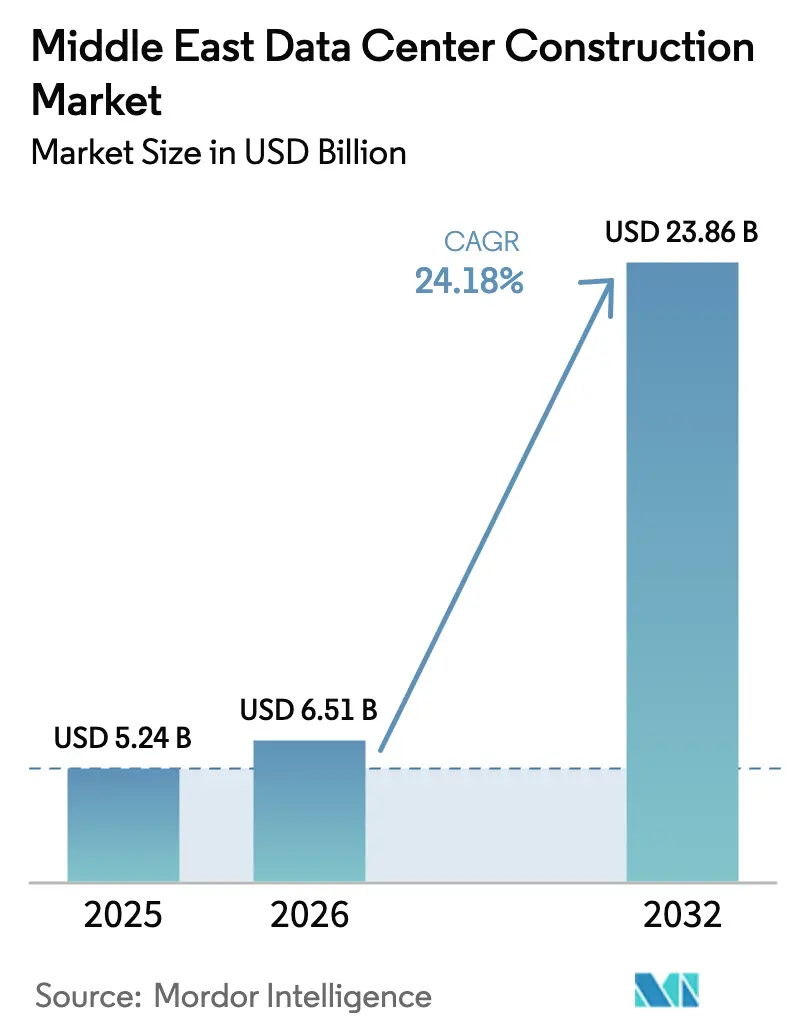

| Taille du marché de l'année de base (2025) | 5.24 Milliards de dollars |

| Taille du Marché (2026) | 6.51 Milliards de dollars |

| Taille du Marché (2032) | 23.86 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 24.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données au Moyen-Orient par Mordor Intelligence

La taille du marché de la construction de centres de données au Moyen-Orient était évaluée à 5,24 milliards USD en 2025 et devrait croître de 6,51 milliards USD en 2026 pour atteindre 23,86 milliards USD d'ici 2032, à un CAGR de 24,18 % durant la période de prévision (2026-2032). L'accélération des investissements des fonds souverains, les déploiements hyperscale dans le cloud et les programmes d'économie numérique des gouvernements soutiennent l'expansion rapide des capacités dans la région. L'infrastructure mécanique conserve une position dominante en raison des besoins en refroidissement dans les climats désertiques, tandis que les systèmes électriques enregistrent la croissance des dépenses la plus rapide, les opérateurs cherchant à répondre aux charges de travail d'intelligence artificielle à haute densité. Les Émirats arabes unis (EAU) ancrent le marché de la construction de centres de données au Moyen-Orient grâce à une connectivité mature et à des options d'énergie renouvelable, tandis que le pipeline Vision 2030 de l'Arabie saoudite fait du Royaume l'arène à la plus forte croissance. Les goulets d'étranglement de la chaîne d'approvisionnement en acier et en équipements de refroidissement spécialisés resserrent les calendriers de projet, mais les accords d'achat d'énergie (PPA) à long terme adossés à des actifs solaires et nucléaires contribuent à compenser les coûts d'exploitation et les engagements carbone.

Principaux enseignements du rapport

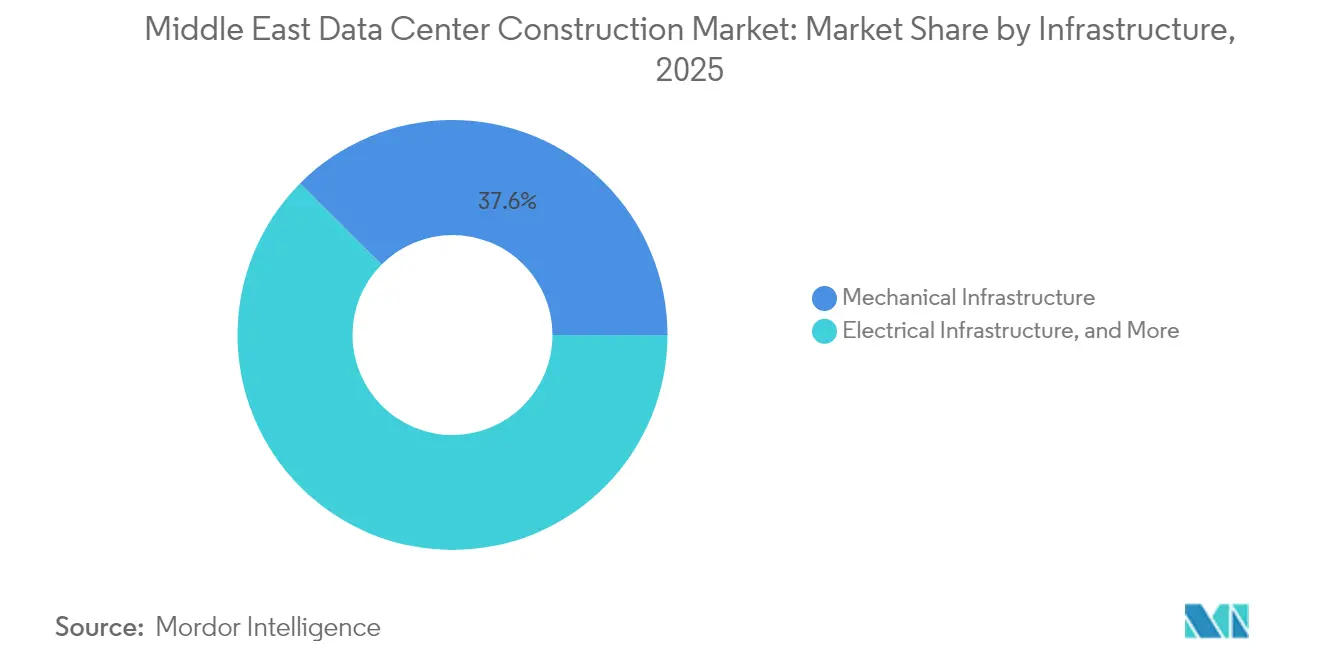

- Par infrastructure, les systèmes mécaniques détenaient 37,55 % de la part du marché de la construction de centres de données au Moyen-Orient en 2025. Les systèmes électriques devraient progresser à un CAGR de 27,84 % jusqu'en 2032.

- Par type de niveau, les installations de niveau III représentaient 53,65 % des revenus en 2025. Les installations de niveau IV devraient se développer à un CAGR de 21,72 % jusqu'en 2032.

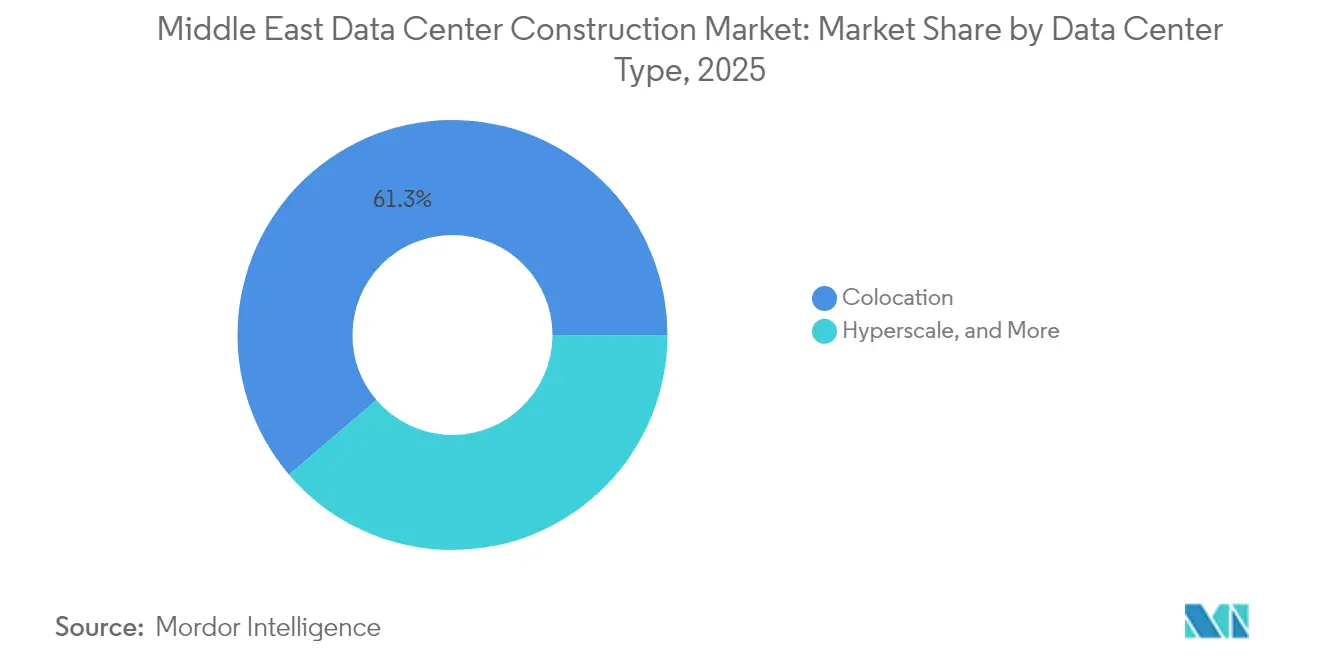

- Par type de centre de données, la colocation était en tête avec une part de 61,25 % de la taille du marché de la construction de centres de données au Moyen-Orient en 2025. Par type de centre de données, les déploiements hyperscale devraient progresser à un CAGR de 28,85 % jusqu'en 2032.

- Par secteur d'utilisation final, l'informatique et les télécommunications étaient en tête avec une part de 40,35 % de la taille du marché de la construction de centres de données au Moyen-Orient en 2025, et devraient progresser à un CAGR de 20,98 % jusqu'en 2032.

- Par géographie, les EAU ont capté 32,60 % des revenus de 2025, tandis que l'Arabie saoudite croît à 20,83 % jusqu'en 2032.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction de centres de données au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements hyperscale dans le cloud et en intelligence artificielle | +8.20% | EAU, Arabie saoudite, Qatar | Moyen terme (2-4 ans) |

| Programmes gouvernementaux d'économie numérique et Vision | +6.10% | Arabie saoudite, EAU, Oman | Long terme (≥ 4 ans) |

| Exigences de latence pour la périphérie 5G | +3.80% | CCG dans son ensemble, EAU en tête | Court terme (≤ 2 ans) |

| PPA solaires et nucléaires à l'échelle des services publics | +2.90% | EAU, Arabie saoudite | Long terme (≥ 4 ans) |

| Financement sur mesure par les fonds souverains | +2.10% | EAU, Arabie saoudite, Qatar | Moyen terme (2-4 ans) |

| Atterrissages de câbles en mer Rouge et dans le Golfe | +1.40% | Corridor Arabie saoudite–Égypte | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les déploiements hyperscale dans le cloud et en intelligence artificielle accélèrent la transformation de l'infrastructure régionale

Le partenariat d'OpenAI avec G42 sur le campus « Stargate UAE » de 5 GW pousse les densités de puissance des baies vers 80 kW et fait du refroidissement liquide une conception de référence. Les technologies zéro eau de Microsoft élargissent encore la complexité mécanique dans les environnements désertiques [1]HPCwire, « Microsoft ouvrira des centres de données 'zéro eau' en 2026 », hpcwire.com. Ces déploiements accroissent la demande en sous-systèmes électriques et ancrent le marché de la construction de centres de données au Moyen-Orient comme banc d'essai pour les conceptions à haute densité de nouvelle génération.

Les programmes gouvernementaux d'économie numérique et Vision stimulent le développement d'infrastructures souveraines

Le projet de loi saoudien sur le hub mondial d'intelligence artificielle introduit des dispositions relatives aux ambassades de données favorisant les constructions en pays [2]CMS LawNow, « Façonner l'avenir de la souveraineté des données : l'Arabie saoudite publie un nouveau projet de loi sur le hub mondial d'intelligence artificielle », cms-lawnow.com. Des mesures parallèles aux EAU et en Oman intègrent des seuils de contenu local dans les règles de passation de marchés. Le flux de demande prévisible qui en résulte soutient les dépenses en capital à long horizon et consolide le marché de la construction de centres de données au Moyen-Orient comme plateforme centrale des stratégies de gouvernement numérique.

Les exigences de latence pour la périphérie 5G stimulent le développement de sites distribués

Le déploiement par e& (formerly Etisalat) de la solution 5G-edge-in-a-box intègre des micro centres de données dans les nœuds cellulaires, réduisant la latence à moins de 10 ms pour les charges de travail de réalité augmentée et d'IoT [3].Intel, « e& exploite l'informatique en périphérie 5G », intel.com Ces projets reposent sur des modules préfabriqués et favorisent les constructeurs locaux capables d'une activation rapide des sites, élargissant la participation au marché de la construction de centres de données au Moyen-Orient.

Les PPA solaires et nucléaires à l'échelle des services publics transforment l'économie de l'énergie

Les réacteurs Barakah de 5,3 GW des EAU fournissent une charge de base sans carbone qui s'aligne sur les objectifs de neutralité carbone des entreprises. Les appels d'offres solaires saoudiens se concluent en dessous de 0,02 USD par kWh, garantissant une visibilité sur les coûts énergétiques sur trente ans. Les promoteurs synchronisent désormais la signature des PPA avec la conception initiale, liant fermement la stratégie énergétique au phasage de la construction sur l'ensemble du marché de la construction de centres de données au Moyen-Orient.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement du réseau électrique et inflation du diesel | −4.3% | Arabie saoudite, Koweït, Oman | Court terme (≤ 2 ans) |

| Pénurie d'eau de refroidissement et frais de traitement des eaux usées | −3.1% | CCG dans son ensemble ; aigu aux EAU et au Qatar | Moyen terme (2-4 ans) |

| Déficit de personnel certifié niveau III/IV | −2.8% | Régional ; plus élevé en Arabie saoudite | Long terme (≥ 4 ans) |

| Obstacles liés au contenu local et à la souveraineté des données | −1.9% | Zones réglementaires saoudiennes et des EAU | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les goulets d'étranglement du réseau électrique et l'inflation des dépenses en capital diesel freinent le déploiement rapide

Les mises à niveau du réseau de transport accusent un retard par rapport à la demande, retardant la mise sous tension jusqu'à 18 mois dans les corridors de croissance saoudiens. Les systèmes de secours diesel coûtent 35 à 40 % de plus qu'en 2024 en raison des primes sur l'acier et le transport [4]Steel Radar, « Les prix des ronds à béton s'envolent alors que les méga-projets de l'Arabie saoudite stimulent la demande du marché », steelradar.com. Ces facteurs ralentissent les démarrages de projets à court terme sur le marché de la construction de centres de données au Moyen-Orient.

La pénurie d'eau de refroidissement et les frais de traitement des eaux usées imposent des exigences d'innovation

Les frais de dessalement portent les coûts d'eau d'exploitation à 15-20 % des dépenses d'exploitation, incitant les opérateurs à adopter des conceptions refroidies par air ou zéro eau qui augmentent la consommation d'énergie de 20 à 30 %. Les cycles d'approbation s'allongent à mesure que les autorités examinent les plans de traitement des eaux usées, prolongeant les calendriers de construction sur le marché de la construction de centres de données au Moyen-Orient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par infrastructure : les systèmes électriques s'adaptent aux charges à haute densité

Les revenus des équipements électriques ont progressé dans le sillage de la croissance des clusters de GPU, et les sous-systèmes électriques sont en passe d'atteindre un CAGR de 27,84 %. Les tableaux de distribution, les unités de distribution d'alimentation (PDU) et les onduleurs (UPS) capables de 40 à 80 kW par baie reconfigurent les aménagements des salles et augmentent les charges structurelles. La taille du marché de la construction de centres de données au Moyen-Orient pour les systèmes électriques devrait atteindre 6,72 milliards USD d'ici 2032. L'intégration des pompes de refroidissement liquide augmente la consommation électrique des installations de 15 à 25 %, brouillant les frontières entre les corps de métier mécanique et électrique. Les prestataires de services regroupent donc la conception, l'intégration et le conseil en énergie renouvelable dans des offres clés en main, approfondissant la spécialisation au sein du marché de la construction de centres de données au Moyen-Orient.

Les systèmes mécaniques absorbent toujours les dépenses les plus importantes, car les sites désertiques exigent un refroidissement robuste. L'adoption rapide des échangeurs de chaleur en porte arrière de baie et des boucles de refroidissement direct à la puce maintient la part mécanique à 37,55 % en 2025. Les conceptions de projets allouent désormais une hauteur d'espace blanc supplémentaire pour le routage des collecteurs et des refroidisseurs plus lourds, augmentant les coûts de génie civil. La coordination électrique et mécanique définit ainsi le chemin critique du projet et façonne le positionnement concurrentiel sur l'ensemble du marché de la construction de centres de données au Moyen-Orient.

Par type de niveau : les préférences en matière de fiabilité diversifient les profils de dépenses en capital

Le niveau III représentait une part de 53,65 % en 2025 en équilibrant une disponibilité de 99,982 % avec la maîtrise des coûts. Les clients du secteur bancaire et du secteur public poussent cependant l'adoption du niveau IV à un CAGR de 21,72 % jusqu'en 2032, en adoptant des architectures actif-actif. Les schémas électriques à double bus et l'étanchéité renforcée du niveau IV augmentent les dépenses en capital de 25 à 30 %, mais permettent une tarification premium. La part du marché de la construction de centres de données au Moyen-Orient pour le niveau IV devrait atteindre 17,45 % d'ici 2032, à mesure que les charges de travail réglementaires et fintech progressent.

Les déploiements en périphérie favorisent généralement les enveloppes de niveau II pour accélérer le déploiement. Les fournisseurs de solutions modulaires certifient les composants en usine, réduisant de moitié les travaux sur site et permettant des cycles de mise en service de 12 semaines. Les certificats de l'Uptime Institute restent un prérequis à la passation de marchés, obligeant les constructeurs de plus petite taille à s'associer à des évaluateurs mondiaux. Les retards de certification accentuent cependant le déficit de compétences régional et ralentissent certaines mises à niveau de niveau III sur le marché de la construction de centres de données au Moyen-Orient.

Par type de centre de données : la dynamique hyperscale redéfinit les économies d'échelle

La colocation conserve la plus grande part des revenus à 61,25 %, soutenue par l'externalisation des entreprises et la densité des interconnexions. Cependant, les constructions hyperscale enregistrent un CAGR de 28,85 % alors que les géants du cloud cherchent à établir des zones nationales pour les charges de travail d'intelligence artificielle et souveraines. Le campus Stargate UAE de 5 GW à lui seul augmentera la taille du marché de la construction de centres de données au Moyen-Orient de 2,5 milliards USD entre 2025 et 2028. Les contrats hyperscale exigent des blocs de 50 à 100 MW, orientant les achats vers des méga-lots pour les châssis électriques et les collecteurs de refroidissement liquide.

Les empreintes d'entreprise, de périphérie et modulaires répondent aux cas d'usage sensibles à la latence. Les opérateurs de télécommunications co-localisent des pods de périphérie dans les tours 5G, comprimant les cycles de construction à quelques semaines. Cette couche distribuée achemine le trafic vers les sites hyperscale centraux, formant une topologie hybride qui élargit les canaux de revenus sur l'ensemble du marché de la construction de centres de données au Moyen-Orient.

Par secteur d'utilisation final : l'informatique et les télécommunications soutiennent une demande structurelle

Les entreprises d'informatique et de télécommunications ont généré 40,35 % de la valeur de construction de 2025 et maintiennent un CAGR de 20,98 % jusqu'en 2032. La transformation des réseaux, la distribution de contenu et le déploiement de plateformes d'intelligence artificielle maintiennent ces acheteurs sur des plans de dépenses en capital pluriannuels. Les clients des services financiers mettent en œuvre des clouds privés de niveau IV pour satisfaire aux réglementations sur les paiements instantanés, stimulant la demande de haute disponibilité. Le secteur de la santé s'accélère grâce à l'adoption de la télémédecine et aux mandats d'hébergement sécurisé des données des patients, intensifiant les exigences pour les constructions conformes à la norme ISO 27001 et à la réglementation HIPAA. Les entités gouvernementales et de défense réservent des salles isolées ou des complexes autonomes avec des réseaux à isolation physique, élevant les spécifications de sécurité physique et poussant les entrepreneurs spécialisés plus profondément dans le marché de la construction de centres de données au Moyen-Orient.

Analyse géographique

Les EAU contrôlent 32,60 % des dépenses de 2025 grâce aux hubs à forte densité d'opérateurs de Dubaï et aux initiatives d'intelligence artificielle d'Abou Dhabi. La charge de base nucléaire et 2 GW de PPA solaires en toiture ancrent la résilience énergétique, et l'agrégation de câbles sous-marins consolide Dubaï comme principal point d'interconnexion. La taille du marché de la construction de centres de données au Moyen-Orient attachée aux projets des EAU devrait atteindre 7,79 milliards USD d'ici 2032.

L'Arabie saoudite bénéficie de la trajectoire la plus rapide à un CAGR de 20,83 %, soutenue par les projets Vision 2030 tels que NEOM et les corridors de villes intelligentes. Center3 du Royaume prévoit 1 GW de capacité d'ici 2030, tandis qu'Alfanar et DataVolt annoncent des sites de plusieurs centaines de MW. L'innovation réglementaire, notamment les clauses d'ambassade de données, attire les capitaux étrangers, et la diversification du mix énergétique local réduit la dépendance aux combustibles fossiles.

Le Qatar, le Koweït, Oman et Bahreïn forment le groupe émergent. La construction MEEZA certifiée LEED Platine du Qatar a établi un nouveau référentiel de durabilité. Le partenariat de 450 millions USD d'Oman Data Park avec l'Égypte met en évidence les retombées régionales. Les routes de câbles sous-marins via la mer Rouge et le golfe d'Aqaba renforcent les positions de latence entre marchés, ouvrant des opportunités de nœuds de périphérie et distribuant le travail sur l'ensemble du marché de la construction de centres de données au Moyen-Orient.

Paysage concurrentiel

Les champions régionaux et les acteurs mondiaux se disputent les terrains, l'énergie et les clients. Khazna commande 300 MW et promeut une conception sans diesel, associant des PPA solaires au stockage par batteries pour sécuriser des gains sur les dépenses d'exploitation. Digital Realty et Equinix Inc. se développent par le biais de coentreprises, tirant parti de la confiance dans leur marque et de leur portée mondiale pour attirer des locataires d'ancrage hyperscale. Les entrepreneurs en construction forment des alliances tripartites avec des équipementiers et des services publics pour garantir l'approvisionnement en équipements et l'interconnexion au réseau, une tactique qui atténue la volatilité de l'acier et les retards de livraison des groupes électrogènes.

Les stratégies de chaîne d'approvisionnement différencient les opérateurs. L'unité de fabrication conjointe de Bechtel avec Unger Steel consolide la disponibilité de l'acier de structure aux EAU. L'expansion de 700 millions USD de Schneider Electric aux États-Unis ajoute une capacité de production de tableaux de distribution pour les projets du CCG. Les partenariats avec des spécialistes du refroidissement liquide émergent comme un nouveau levier concurrentiel, les fournisseurs proposant des kits de collecteurs personnalisés associés à des logiciels de contrôle de la gestion thermique. Les acteurs établis qui maîtrisent la coordination pluridisciplinaire conservent leur pouvoir de fixation des prix sur le marché de la construction de centres de données au Moyen-Orient.

Leaders du secteur de la construction de centres de données au Moyen-Orient

Laing O'Rourke

McLaren Construction Group PLC

Turner & Townsend

James L Williams Middle East.

Alfanar Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Cisco rejoint le consortium Stargate UAE en tant que partenaire technologique.

- Juillet 2025 : Temasek, Microsoft et BlackRock lancent le Projet MGX, une initiative hyperscale multi-régions de 30 milliards USD ciblant Riyad.

- Mai 2025 : La Maison Blanche et les EAU dévoilent un campus d'intelligence artificielle de 5 GW à Abou Dhabi.

- Avril 2025 : du et Microsoft concluent un accord pour une installation hyperscale de 2 milliards USD.

- Mars 2025 : Schneider Electric s'engage à investir 700 millions USD pour augmenter sa production de tableaux de distribution, soutenant les constructions au Moyen-Orient.

Périmètre du rapport sur le marché de la construction de centres de données au Moyen-Orient

La construction de centres de données regroupe les processus physiques utilisés pour construire une installation de centre de données. Elle enchaîne les normes de construction avec les exigences de l'environnement opérationnel des centres de données.

Le marché de la construction de centres de données au Moyen-Orient est segmenté par infrastructure (infrastructure électrique (solution de distribution d'alimentation (PDU, commutateurs de transfert, tableaux de distribution, panneaux et composants d'alimentation, et autres solutions de distribution d'alimentation)), solution de secours d'alimentation (onduleurs, groupes électrogènes), services – conception et conseil, intégration, support et maintenance)), infrastructure mécanique (systèmes de refroidissement (refroidissement par immersion, refroidissement direct à la puce, échangeur de chaleur en porte arrière de baie, refroidissement en rangée et en baie)), baies, et autre infrastructure mécanique)), et construction générale)), type de niveau (niveau 1 et 2, niveau 3, et niveau 4), utilisateur final (services bancaires, financiers et d'assurance, informatique et télécommunications, gouvernement et défense, santé, et autre utilisateur final), et géographie. Les tailles de marché et les prévisions sont fournies en valeur USD pour tous les segments ci-dessus.

| Infrastructure électrique | Solutions de distribution d'alimentation | Unités de distribution d'alimentation |

| Tableaux de distribution | ||

| Autres | ||

| Solutions de secours d'alimentation | Onduleurs | |

| Groupes électrogènes | ||

| Infrastructure mécanique | Systèmes de refroidissement | Refroidissement à base de liquide |

| Refroidissement à base d'air | ||

| Baies et armoires | ||

| Autre infrastructure mécanique | ||

| Infrastructure informatique | Serveurs | |

| Stockage | ||

| Autre infrastructure informatique | ||

| Construction générale | ||

| Services (conception et conseil, intégration, support et maintenance) | ||

| Niveau I et niveau II |

| Niveau III |

| Niveau IV |

| Colocation |

| Hyperscale / Auto-construit |

| Entreprise / Périphérie / Modulaire |

| Services bancaires, financiers et d'assurance |

| Informatique et télécommunications |

| Gouvernement et défense |

| Santé |

| Autres utilisateurs finaux |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Koweït |

| Reste du Moyen-Orient |

| Par infrastructure | Infrastructure électrique | Solutions de distribution d'alimentation | Unités de distribution d'alimentation |

| Tableaux de distribution | |||

| Autres | |||

| Solutions de secours d'alimentation | Onduleurs | ||

| Groupes électrogènes | |||

| Infrastructure mécanique | Systèmes de refroidissement | Refroidissement à base de liquide | |

| Refroidissement à base d'air | |||

| Baies et armoires | |||

| Autre infrastructure mécanique | |||

| Infrastructure informatique | Serveurs | ||

| Stockage | |||

| Autre infrastructure informatique | |||

| Construction générale | |||

| Services (conception et conseil, intégration, support et maintenance) | |||

| Par type de niveau | Niveau I et niveau II | ||

| Niveau III | |||

| Niveau IV | |||

| Par type de centre de données | Colocation | ||

| Hyperscale / Auto-construit | |||

| Entreprise / Périphérie / Modulaire | |||

| Par secteur d'utilisation final | Services bancaires, financiers et d'assurance | ||

| Informatique et télécommunications | |||

| Gouvernement et défense | |||

| Santé | |||

| Autres utilisateurs finaux | |||

| Par géographie | Émirats arabes unis | ||

| Arabie saoudite | |||

| Qatar | |||

| Koweït | |||

| Reste du Moyen-Orient | |||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses de construction progressent-elles sur le marché de la construction de centres de données au Moyen-Orient ?

Les dépenses progressent à un CAGR de 24,18 % et sont en passe d'atteindre 23,86 milliards USD d'ici 2032.

Quel pays génère les revenus les plus importants aujourd'hui ?

Les EAU détiennent 32,60 % des dépenses de 2025, portés par une forte connectivité et un accès à l'énergie renouvelable.

Quel segment se développe le plus rapidement ?

Les constructions hyperscale affichent un CAGR de 28,85 % alors que les fournisseurs de cloud déploient des campus optimisés pour l'intelligence artificielle.

Pourquoi les installations de niveau IV gagnent-elles en popularité ?

Les clients des services financiers et du secteur public ont besoin d'une disponibilité de 99,995 %, stimulant la demande de niveau IV à un CAGR de 21,72 %.

Comment les promoteurs gèrent-ils la consommation énergétique élevée ?

Les PPA solaires et nucléaires à long terme garantissent une énergie de base à faible coût et sans carbone, améliorant la durabilité.

Quel est le principal obstacle à court terme pour les nouveaux projets ?

Les retards d'interconnexion au réseau et l'inflation des systèmes de secours diesel ajoutent jusqu'à 18 mois aux calendriers de nombreux projets.

Dernière mise à jour de la page le: