Taille et Part du Marché des Panneaux Photovoltaïques (PV) Solaires des Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

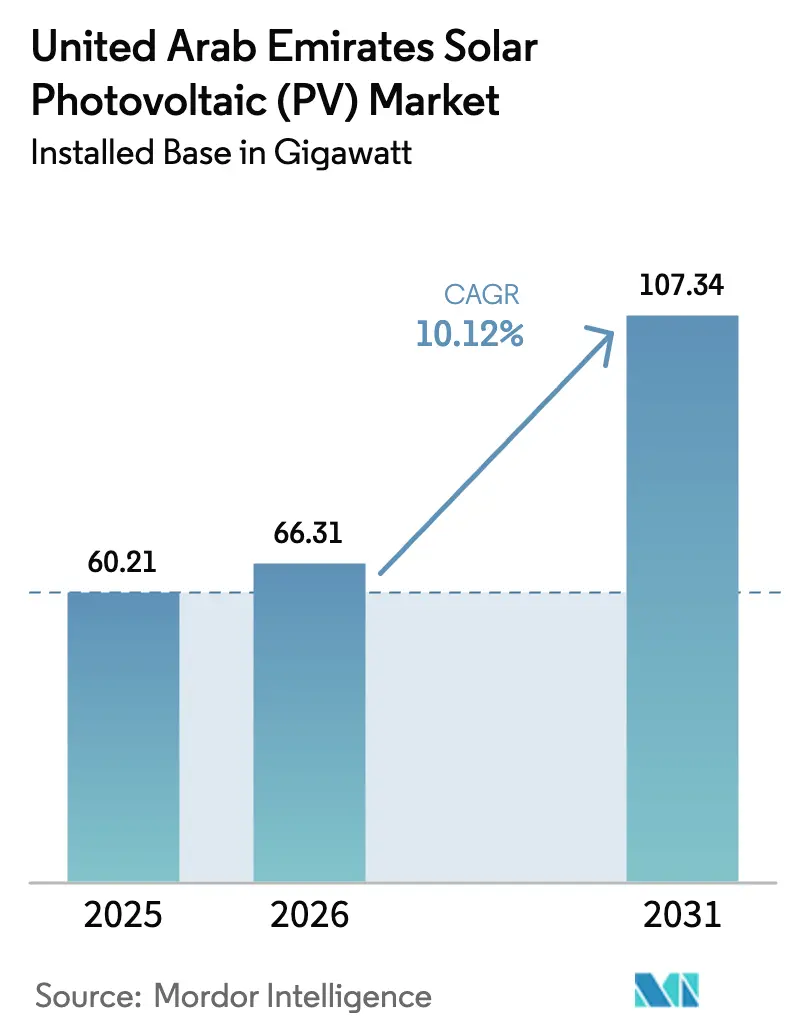

| Taille du marché de l'année de base (2025) | 60.21 gigawatt |

| Volume du Marché (2026) | 66.31 gigawatt |

| Volume du Marché (2031) | 107.34 gigawatt |

| Taux de croissance (2026 - 2031) | 10.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Panneaux Photovoltaïques (PV) Solaires des Émirats Arabes Unis par Mordor Intelligence

La taille du marché des panneaux photovoltaïques (PV) solaires des Émirats Arabes Unis en 2026 est estimée à 66,31 gigawatts, en hausse par rapport à la valeur de 2025 de 60,21 gigawatts, avec des projections pour 2031 indiquant 107,34 gigawatts, croissant à un CAGR de 10,12 % sur la période 2026-2031.

Une économie favorable, portée par des tarifs record à 1,413 centime par kWh à Al Ajban, positionne le solaire à grande échelle utilitaire comme la source d'énergie la moins coûteuse du pays. Des objectifs fédéraux ambitieux exigeant 44 % d'énergie propre et 14,2 GW d'énergies renouvelables d'ici 2030 offrent une visibilité à long terme aux investisseurs, tandis que l'adoption rapide de modules bifaciaux n-type TOPCon soutient des rendements plus élevés sous la chaleur du désert. Les onduleurs à formation de réseau et les grands systèmes de batteries arrivent à maturité, atténuant le risque d'intermittence et maintenant la bancabilité des projets. Parallèlement, les microréseaux hors réseau desservant les îles, les centres de dessalement et les tours de télécommunication offrent des marges premium et constituent une couverture contre le délestage.

Principaux Enseignements du Rapport

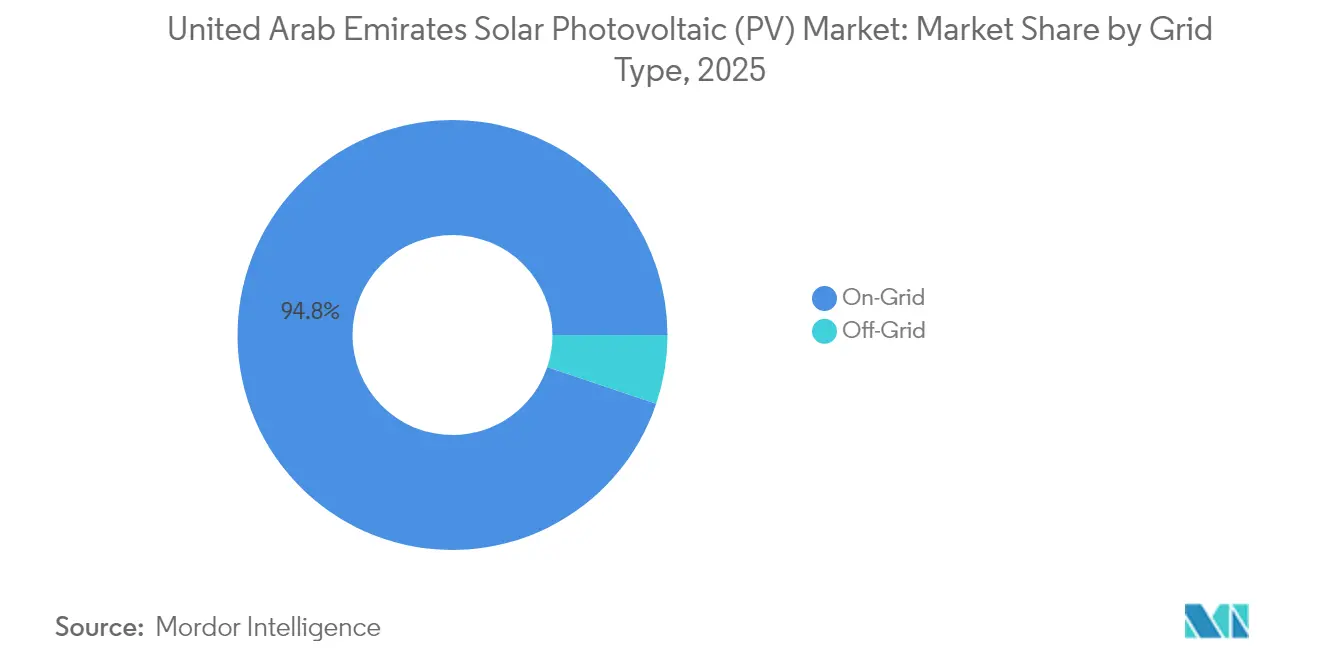

- Par type de réseau, les installations connectées au réseau représentaient 94,82 % de la part du marché des panneaux photovoltaïques (PV) solaires des Émirats Arabes Unis en 2025, tandis que les installations hors réseau devraient croître à un CAGR de 18,45 % jusqu'en 2031.

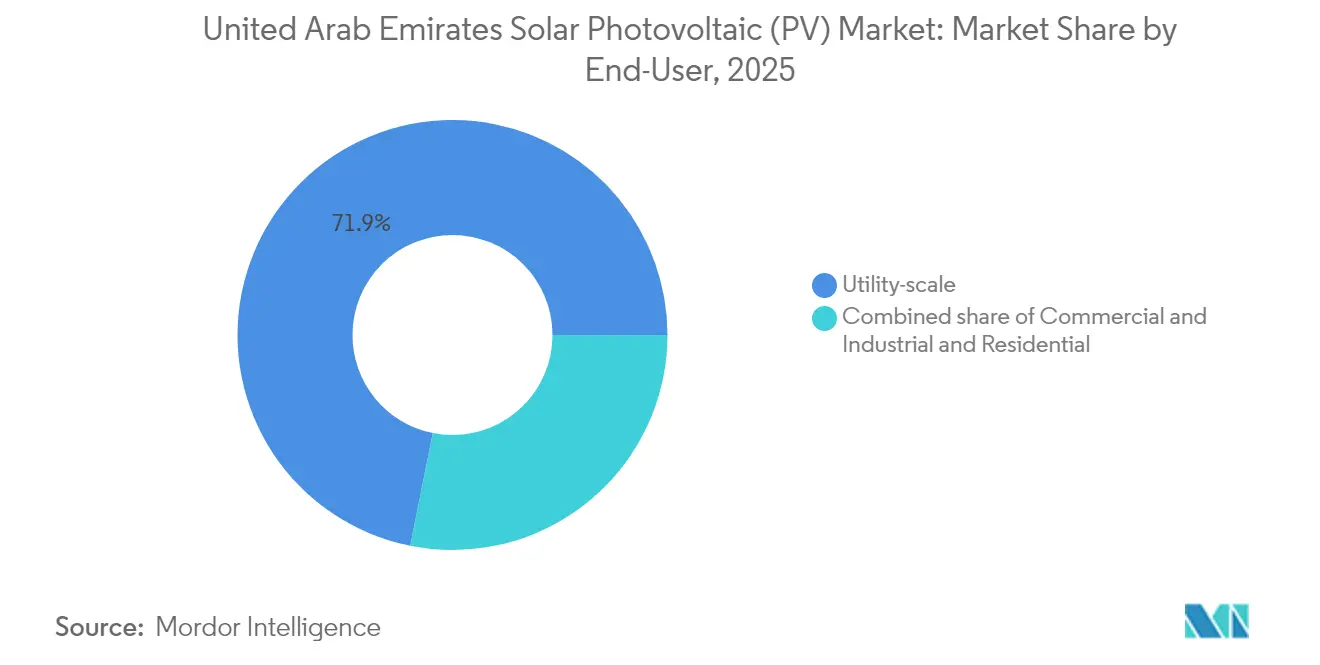

- Par utilisateur final, les projets à grande échelle utilitaire représentaient 71,85 % de la capacité en 2025 ; les toitures résidentielles devraient se développer à un CAGR de 15,35 % entre 2026 et 2031.

- Par composant, les modules bifaciaux n-type TOPCon ont capturé 1 845 MW à la Phase VI du Parc Solaire MBR en 2025 et devraient afficher le taux d'adoption le plus rapide à un CAGR à deux chiffres jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Panneaux Photovoltaïques (PV) Solaires des Émirats Arabes Unis

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse des tarifs des panneaux photovoltaïques (PV) solaires | +2.80% | Abou Dhabi, Dubaï | Moyen terme (2-4 ans) |

| Renforcement des politiques et objectifs gouvernementaux | +3.10% | National | Long terme (≥ 4 ans) |

| Projets de PV utilitaire à l'échelle du mégawatt | +2.50% | Abou Dhabi, Dubaï | Court terme (≤ 2 ans) |

| Impulsion vers la fabrication locale de silicium granulaire | +0.90% | Abou Dhabi, Jebel Ali | Long terme (≥ 4 ans) |

| PV offshore/flottant pour le dessalement et les îles | +0.60% | Émirats côtiers | Moyen terme (2-4 ans) |

| Solaire hybride et stockage pour une alimentation 24h/24 et 7j/7 | +2.20% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse des Tarifs des Panneaux Photovoltaïques (PV) Solaires

Des offres record à Al Ajban ont ramené le prix de référence à 1,413 centime par kWh en 2024, éclipsant le précédent plancher mondial à Al Dhafra. La surcapacité de modules en Chine a forcé les prix du polysilicium en dessous de 7 USD/kg, un niveau qui a réduit les coûts d'investissement à grande échelle utilitaire de 15 % par rapport à 2022. Il en résulte un coût actualisé de l'énergie inférieur à celui des unités à cycle combiné au gaz, accélérant la mise à la retraite anticipée des turbines vieillissantes. Les développeurs spécifient désormais systématiquement des modules bifaciaux TOPCon avec une efficacité de 23,3 %, en les associant à des suiveurs pour débloquer un rendement supplémentaire de 10 % à 15 %.[1]Astronergy, "Fiche technique du module ASTRO N5," astronergy.com Avec des prix des onduleurs et des équipements de balance de système en baisse de 8 % à 12 % par an, des tarifs inférieurs à 1,4 centime devraient se maintenir jusqu'en 2026.

Renforcement des Politiques et Objectifs Gouvernementaux

La Stratégie Énergétique 2050 des Émirats Arabes Unis impose 44 % d'énergie propre et 14,2 GW d'énergies renouvelables d'ici 2030, soutenant un pipeline d'approvisionnement de plusieurs milliards de dirhams. La Stratégie d'Énergie Propre 2030 de Dubaï vise 75 % d'énergie propre d'ici 2050, accélérant le Parc Solaire MBR vers son objectif de 5 GW. Le Département de l'Énergie d'Abou Dhabi impose à la Société des Eaux et de l'Électricité des Émirats (EWEC) de s'approvisionner en 1,4 GW d'énergies renouvelables annuellement à partir de 2027, ancrant des contrats d'achat bancables. Le comptage net à 0,28 AED/kWh soutient l'économie des toitures, bien que la récente réduction du plafond à 1 MW introduise une certaine prudence parmi les grands utilisateurs commerciaux.

Projets de PV Utilitaire à l'Échelle du Mégawatt

Les parcs phares concentrent le capital et la technologie. Le Parc Solaire MBR a dépassé 2 860 MW en 2024 et vise 5 000 MW, intégrant 1 000 MW de stockage intégré d'ici 2029. La centrale de 2 GW d'Al Dhafra alimente 160 000 foyers et a validé les performances bifaciales dans les vents violents du désert. Le projet solaire plus 19 GWh de stockage de 5,2 GW d'une valeur de 22 milliards AED, dirigé par Masdar, G42 et ADQ, fournira 1 GW de production dispatchable pendant 19 heures par jour à partir de 2027. Les appels d'offres rationalisés passent désormais de la demande de propositions à la clôture financière en moins de 12 mois, réduisant les frais généraux des développeurs.

Solaire Hybride et Stockage pour une Alimentation 24h/24 et 7j/7

Les coûts des batteries ont chuté de 300 USD/kWh en 2020 à environ 120 USD/kWh en 2024. Les conceptions couplées en courant continu partagent les onduleurs, réduisant les dépenses de balance de système jusqu'à 15 % et portant l'efficacité aller-retour à 92 %. Le microréseau Sir Bani Yas de Masdar a réduit la consommation de diesel de 1,5 million de litres par an et a démontré la résilience insulaire. La politique D33 de DEWA offre désormais aux utilisateurs industriels une réduction de 25 % sur les frais de raccordement lorsque le stockage est associé au solaire, réduisant la période de retour sur investissement à environ cinq ans.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque d'intégration au réseau et de délestage | -1.40% | National | Court terme (≤ 2 ans) |

| Éviction par la production nucléaire | -0.80% | Abou Dhabi | Moyen terme (2-4 ans) |

| Incertitude de la politique de comptage net pour les toitures | -0.50% | Dubaï, Sharjah, Ajman | Court terme (≤ 2 ans) |

| Charge d'exploitation et de maintenance liée à la poussière, à l'encrassement et à la rareté de l'eau | -1.10% | Sites désertiques intérieurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque d'Intégration au Réseau et de Délestage

Les 5,6 GW de charge de base de Barakah occupent environ 40 % de la demande d'Abou Dhabi, laissant peu de place au solaire en journée.[2]Association Mondiale du Nucléaire, "L'Unité 4 de Barakah Connectée au Réseau," worldnuclear.org Le délestage a atteint un niveau estimé à 3 %-5 % en 2024, réduisant les revenus des développeurs malgré les contrats de type « take-or-pay ». Les onduleurs à formation de réseau, tels que le FusionSolar de Huawei, introduisent une inertie synthétique en quelques millisecondes, atténuant les variations de fréquence lorsque la part du solaire augmente brusquement. La liaison HVDC de 1,5 milliard AED d'EWEC entre Abou Dhabi et Dubaï augmentera la capacité de transfert ; cependant, jusqu'à son achèvement, le délestage menace les marges.

Charge d'Exploitation et de Maintenance liée à la Poussière, à l'Encrassement et à la Rareté de l'Eau

Les données de la Cité Durable de Sharjah indiquent une perte de production quotidienne de 0,21 % due à la poussière, soit l'équivalent de 24 % annuellement sans nettoyage régulier.[3]M. Al-harthy et al., "Quantification des Pertes par Encrassement à Sharjah," ieeexplore.ieee.org Le lavage manuel consomme jusqu'à 0,5 litre par mètre carré par cycle, ce qui est coûteux dans un pays dépendant du dessalement. Les systèmes robotisés à brosse sèche à Al Dhafra réduisent la consommation d'eau de 80 % mais engendrent environ 20 USD/kW en dépenses d'investissement. Les nano-revêtements anti-encrassement de Trina Solar réduisent le dépôt d'environ un tiers, prolongeant les intervalles de lavage à trois semaines. Une étude sur un site de 200 MW a révélé que le nettoyage robotisé augmentait la valeur actuelle nette de 12 millions USD sur 25 ans, validant le modèle économique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Réseau : La Connexion au Réseau se Maintient, le Hors Réseau s'Accélère

Les systèmes connectés au réseau représentaient 94,82 % de la capacité du marché des panneaux photovoltaïques (PV) solaires des Émirats Arabes Unis en 2025, principalement portés par des contrats d'achat d'électricité à long terme avec DEWA et EWEC. Les parcs utilitaires, tels que le Parc Solaire MBR et le prochain projet solaire plus stockage de 5,2 GW, représenteront environ 40,8 GW de l'augmentation nette de 47,13 GW prévue jusqu'en 2031. La taille du marché des panneaux photovoltaïques (PV) solaires des Émirats Arabes Unis pour les ajouts connectés au réseau est ainsi en passe de plus que doubler d'ici la fin de la décennie. Les modèles d'appels d'offres standardisés et les concessions foncières favorables minimisent le risque de développement, tandis que les mises à niveau du réseau s'alignent sur l'augmentation de la capacité. Cependant, la hausse du délestage pendant les mois de faible demande pousse les opérateurs à intégrer le stockage et à investir dans des onduleurs à formation de réseau.

Les installations hors réseau, bien que partant d'une base modeste, devraient afficher un CAGR de 18,45 % jusqu'en 2031, dépassant tous les autres segments. Les îles éloignées, les installations de dessalement et les tours de télécommunication privilégient désormais le solaire plus stockage au diesel, le réseau solaire de 4,5 MW et le système de batteries de 3 MW/6 MWh de l'île Sir Bani Yas éliminant 1,5 million de litres de diesel annuellement. [4]Masdar, "Fiche technique du Projet Solaire-Batterie de Sir Bani Yas," masdar.ae Le marché des panneaux photovoltaïques (PV) solaires des Émirats Arabes Unis bénéficie d'une économie de microréseau où les coûts d'extension du réseau dépassent 500 000 USD/km. Les projets dans les Émirats du Nord, soutenus par la solarisation des stations de Phase 2 d'ADNOC Distribution, illustrent la logique commerciale émergente. Le solaire flottant pour le dessalement à Hassyan élargira le bassin hors réseau adressable une fois mis en service en 2027.

Par Utilisateur Final : L'Élan Résidentiel Défie la Domination Utilitaire

Les centrales à grande échelle utilitaire représentaient 71,85 % de la capacité en 2025, soutenues par des contrats d'achat d'électricité pluriannuels et des ratios d'endettement proches de 80 %. Des tarifs inférieurs à 1,5 centime par kWh maintiennent ces actifs compétitifs face aux centrales à gaz de pointe. Le marché des panneaux photovoltaïques (PV) solaires des Émirats Arabes Unis, dominé par la grande échelle utilitaire, devrait maintenir un leadership absolu ; cependant, son CAGR est inférieur à celui des formats plus petits. Les développeurs répondent au délestage et à l'éviction nucléaire en co-localisant un stockage de 4 heures, ce qui améliore les facteurs de capacité et protège les revenus.

Les toitures résidentielles devraient croître à un CAGR de 15,35 %, soit le triple du taux à grande échelle utilitaire. Shams Dubai a dépassé 10 000 participants et 280 MW de capacité distribuée en 2024. Les coûts des systèmes clés en main se situent désormais entre 0,90 et 1,10 USD/W, rendant des retours sur investissement de six ans réalisables même après la réduction du plafond de comptage net à 1 MW. Les entreprises de solaire en tant que service, telles que Yellow Door Energy et SirajPower, financent des installations sans apport initial, élargissant ainsi l'accès. La part du marché des panneaux photovoltaïques (PV) solaires des Émirats Arabes Unis détenue par les systèmes résidentiels pourrait atteindre les faibles deux chiffres d'ici 2031, à condition que les autres émirats reproduisent les incitations de Dubaï. Les toitures commerciales et industrielles font le lien entre les deux extrémités, avec le financement de 99 millions AED de CleanMax pour déployer 69 MWc sur 92 sites, signalant la confiance des prêteurs.

Analyse Géographique

Abou Dhabi et Dubaï accueillent plus de 84 % de la capacité photovoltaïque (PV) solaire nationale, cimentant leur primauté sur le marché des PV solaires des Émirats Arabes Unis. Abou Dhabi est en tête en volume absolu, avec la centrale de 2 GW d'Al Dhafra, le projet de 1,5 GW d'Al Ajban et le mégaprojet solaire plus 19 GWh de stockage de 5,2 GW prévu pour 2027. L'engagement d'EWEC à acquérir 1,4 GW annuellement à partir de 2027 maintient un pipeline prévisible et soutient la localisation de la chaîne d'approvisionnement. Des corridors de transmission robustes et la présence de la charge de base de Barakah informent une approche de planification intégrée qui réduit le délestage. [5]EWEC, "Perspectives de Procurement de Capacité Future," ewec.ae

Dubaï a adopté une stratégie de site unique au Parc Solaire MBR, qui a atteint 2 860 MW en 2024 et vise 5 GW d'ici 2029. En complément du parc phare, le programme de toitures Shams Dubai intègre la production distribuée dans les quartiers commerciaux et résidentiels, modifiant légèrement les courbes de charge et fournissant une capacité auxiliaire pendant les après-midis de pointe. Les investissements dans le réseau, notamment les transformateurs déphaseurs et les installations STATCOM, préservent la stabilité de tension à mesure que la part de l'énergie solaire augmente.

Sharjah, Ajman, Ras Al Khaimah, Fujairah et Umm Al Quwain représentent collectivement moins de 9 % de la capacité actuelle, mais offrent des opportunités de croissance de niche. La Cité Durable de Sharjah fonctionne comme un banc d'essai pour les études bifaciales et anti-encrassement, diffusant les meilleures pratiques d'exploitation et de maintenance à l'échelle nationale. Le déploiement par ADNOC Distribution de réseaux hors réseau dans plus de 100 stations-service des Émirats du Nord illustre l'appétit commercial même dans les centres de charge plus petits. Le Fujairah côtier est prêt pour le dessalement alimenté par l'énergie solaire, tandis qu'Ajman explore des projets pilotes d'hydrogène vert. Cumulativement, les émirats moins peuplés pourraient sécuriser 5 % à 7 % de la capacité incrémentale d'ici 2031, principalement via des systèmes distribués qui atténuent le risque de délestage et capitalisent sur un fort ensoleillement.

Paysage Concurrentiel

Les développeurs liés à l'État commandent la chaîne de valeur en amont. Masdar seul détient des participations dépassant 8 GW dans des projets solaires nationaux et tire parti du soutien souverain pour un financement compétitif. DEWA joue à la fois le rôle de régulateur et de développeur, renforçant son influence via les extensions du Parc Solaire MBR et les règles de production distribuée. TAQA co-détient Al Dhafra et Al Ajban, garantissant la certitude d'achat pour les prêteurs.

Les équipementiers chinois dominent l'approvisionnement en équipements : JinkoSolar a expédié la moitié de tous les modules du Moyen-Orient au cours du premier semestre 2024, tandis que Trina Solar localise les plaquettes et les modules à la Zone Économique de Khalifa pour satisfaire les règles de contenu local à 40 %. Le marché des panneaux photovoltaïques (PV) solaires des Émirats Arabes Unis accueille favorablement ce changement car il réduit les délais logistiques et couvre contre la volatilité tarifaire. Les entreprises européennes d'ingénierie, d'approvisionnement et de construction continuent de remporter des lots de balance de centrale, bien que la capacité de fabrication émiratie croissante dans les structures de montage et le câblage érode leurs marges.

Les fournisseurs de solaire en tant que service commercial et industriel perturbent le milieu et l'aval. Yellow Door Energy, SirajPower et CleanMax MEA regroupent des contrats d'achat d'électricité sans dépenses d'investissement avec l'exploitation et la maintenance, captant des clients cherchant la conformité aux critères environnementaux, sociaux et de gouvernance sans dépenses initiales. Le prêt de 99 millions AED de CleanMax auprès de HSBC en janvier 2025 soutient un déploiement de 69 MWc sur 92 sites, témoignant de la confiance croissante des prêteurs. Emerge, la coentreprise Masdar-EDF, tire parti des bilans de ses sociétés mères pour soumissionner agressivement pour des microréseaux industriels intégrant le stockage. Alors que le délestage et la compression tarifaire réduisent les rendements, les développeurs expérimentent l'intégration verticale, reliant la fabrication, l'ingénierie, l'approvisionnement et la construction, et l'exploitation et la maintenance, pour préserver les marges consolidées.

Leaders du Secteur des Panneaux Photovoltaïques (PV) Solaires des Émirats Arabes Unis

Masdar

ACWA Power

Coentreprise TAQA + EDF Renewables

JinkoPower

CleanMax MEA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : CleanMax MEA a obtenu un financement de 99 millions AED (27 millions USD) auprès de HSBC pour développer son portefeuille solaire distribué à 69 MWc sur 92 installations industrielles, centres commerciaux, écoles et universités aux Émirats Arabes Unis, marquant le plus grand tour de financement unique pour un fournisseur solaire derrière le compteur dans la région et signalant un appétit institutionnel croissant pour les actifs solaires commerciaux et industriels.

- Novembre 2024 : La Société des Eaux et de l'Électricité des Émirats a attribué le Projet Solaire Al Ajban de 1,5 GW à un consortium dirigé par EDF Renewables (20 %), Masdar (60 %) et Korea Western Power (20 %) à un tarif de 1,413 centime par kWh, établissant un nouveau référentiel mondial pour le solaire à grande échelle utilitaire et lançant la construction pour une mise en service au troisième trimestre 2026.

- Octobre 2024 : Masdar, G42 et ADQ ont annoncé un investissement de 22 milliards AED pour développer une centrale photovoltaïque (PV) solaire de 5,2 GW associée à 19 GWh de stockage d'énergie par batteries à Abou Dhabi, conçue pour fournir 1 GW d'énergie renouvelable de base en continu et dont la mise en service est prévue en 2027, représentant le plus grand projet solaire plus stockage sur site unique au monde.

- Octobre 2024 : L'Autorité de l'Électricité et de l'Eau de Dubaï a annoncé que le programme de comptage net Shams Dubai a dépassé 10 000 participants et installé 280 MW de capacité solaire en toiture, démontrant l'évolutivité de la production distribuée en milieu urbain et contribuant à l'objectif de Dubaï d'atteindre 25 % d'énergie propre d'ici 2030.

Périmètre du Rapport sur le Marché des Panneaux Photovoltaïques (PV) Solaires des Émirats Arabes Unis

L'énergie photovoltaïque (PV) solaire convertit directement la lumière du soleil en électricité grâce à une technologie basée sur l'effet photovoltaïque. Le rayonnement solaire qui frappe une face d'une cellule photoélectrique (dont beaucoup sont installées sur un panneau solaire) produit une différence de potentiel entre les deux faces, permettant aux électrons de circuler d'une face à l'autre, générant ainsi un courant électrique.

Le marché des panneaux photovoltaïques (PV) solaires des Émirats Arabes Unis est segmenté par type de réseau et par utilisateur final. Par type de réseau, le marché est segmenté en connecté au réseau et hors réseau. Par utilisateur final, le marché est segmenté en grande échelle utilitaire, commercial, industriel et résidentiel.

Le rapport couvre également la taille du marché et les prévisions pour les Émirats Arabes Unis. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (GW).

| Connecté au réseau |

| Hors réseau |

| À grande échelle utilitaire |

| Commercial et Industriel (C&I) |

| Résidentiel |

| Modules/Panneaux Solaires |

| Onduleurs (String, Central, Micro) |

| Systèmes de Montage et de Suivi |

| Balance de Système et Équipements Électriques |

| Stockage d'Énergie et Intégration Hybride |

| Par Type de Réseau | Connecté au réseau |

| Hors réseau | |

| Par Utilisateur Final | À grande échelle utilitaire |

| Commercial et Industriel (C&I) | |

| Résidentiel | |

| Par Composant (Analyse Qualitative) | Modules/Panneaux Solaires |

| Onduleurs (String, Central, Micro) | |

| Systèmes de Montage et de Suivi | |

| Balance de Système et Équipements Électriques | |

| Stockage d'Énergie et Intégration Hybride |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des panneaux photovoltaïques (PV) solaires des Émirats Arabes Unis ?

La capacité installée a atteint 66,31 GW en 2026 et devrait croître jusqu'à 107,34 GW d'ici 2031 sous un CAGR de 10,12 %.

Qu'est-ce qui attire les investissements dans le solaire utilitaire émirati ?

Des tarifs record, de solides garanties d'achat souveraines et des objectifs de capacité clairs dans le cadre de la Stratégie Énergétique 2050 des Émirats Arabes Unis attirent les capitaux vers des parcs à l'échelle du gigawatt.

Les toitures résidentielles sont-elles financièrement attractives après la réduction du plafond de comptage net ?

Oui, des coûts clés en main de 0,90 à 1,10 USD/W et un tarif d'exportation de 0,28 AED/kWh permettent encore des retours sur investissement de six ans pour les ménages typiques de Dubaï.

Comment le risque de délestage est-il traité ?

Les onduleurs string à formation de réseau, les grandes batteries et les nouvelles liaisons HVDC entre Abou Dhabi et Dubaï offrent la flexibilité nécessaire pour absorber la forte production solaire de milieu de journée.

Quelle technologie supplante les modules PERC ?

Les panneaux bifaciaux n-type TOPCon avec des efficacités supérieures à 23 % dominent désormais les nouveaux appels d'offres car ils surpassent les autres technologies à haute température et tirent parti des gains d'albédo.

Quelle part de la nouvelle capacité proviendra de projets hors réseau ?

Les microréseaux hors réseau devraient croître à un CAGR de 18,45 % et pourraient représenter 5 % à 7 % de la capacité incrémentale d'ici 2031, notamment dans les applications insulaires et de dessalement.

Dernière mise à jour de la page le: