Taille et part du marché solaire photovoltaïque (PV) en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Volume du Marché (2025) | 1.22 Mille gigawatts |

| Volume du Marché (2030) | 2.48 Mille gigawatts |

| Taux de croissance (2025 - 2030) | 15.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché solaire photovoltaïque (PV) en Chine par Mordor Intelligence

La taille du marché solaire photovoltaïque en Chine en termes de base installée devrait passer de 1,22 millier de gigawatts en 2025 à 2,48 milliers de gigawatts d'ici 2030, à un CAGR de 15,22 % au cours de la période de prévision (2025-2030).

L'économie de parité réseau, plutôt que les subventions directes, ancre désormais les ajouts de capacité, et l'adoption tirée par les coûts se répand des mégaprojets de services publics vers les applications d'entreprises et municipales. L'intensification des mandats de décarbonation industrielle, la baisse des prix des modules et l'approfondissement des marchés financiers poussent le marché solaire photovoltaïque en Chine vers une intégration à plus haute valeur ajoutée avec le stockage, les onduleurs intelligents et les services numériques de réseau. Les pipelines de R&D en tandem et en pérovskite signalent un changement radical dans l'efficacité des modules qui pourrait comprimer les coûts fonciers et les coûts d'équilibre du système, tandis que les quotas provinciaux d'énergies renouvelables garantissent l'absorption pour les nouveaux projets et réduisent le risque de prix marchand. La dynamique concurrentielle reste féroce : les fournisseurs de niveau 2 s'efforcent de réduire leurs coûts de trésorerie en dessous de 0,10 USD/W, même si les acteurs de premier plan consolident leur contrôle du polysilicium à travers les tranches et les cellules, pressant les entreprises plus faibles et accélérant la consolidation.

Principaux enseignements du rapport

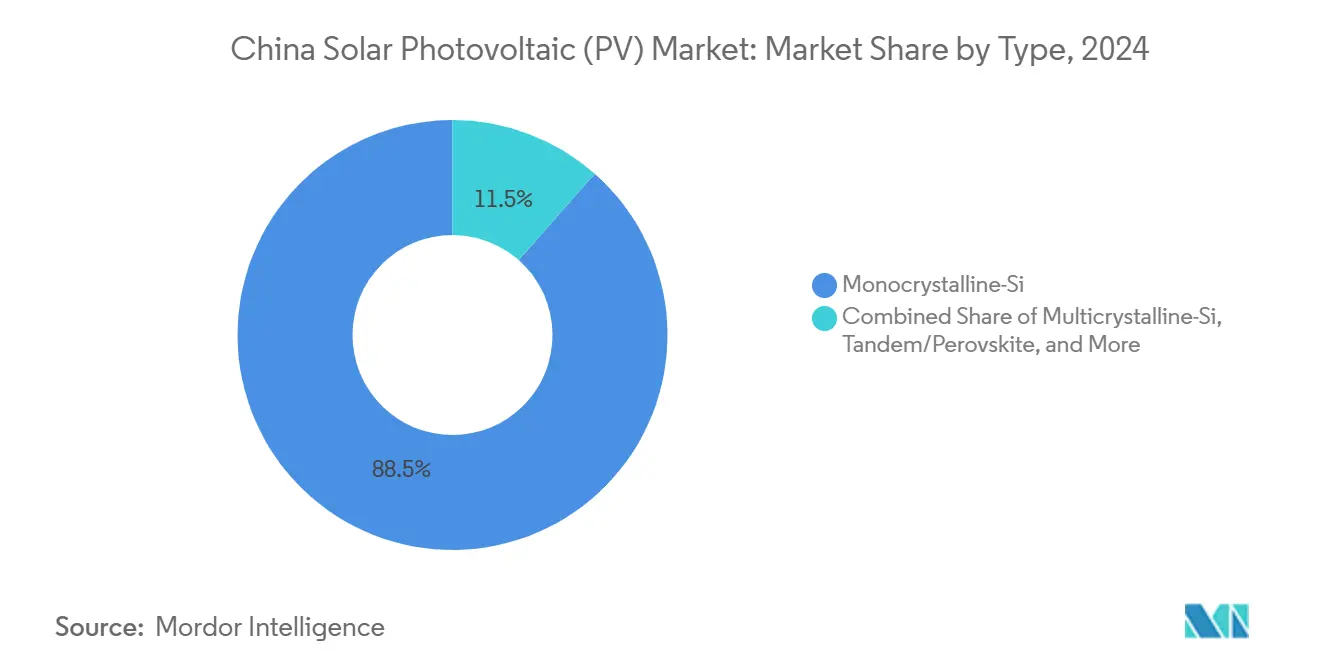

- Par type, le silicium monocristallin a dominé avec une part de revenus de 88,5 % du marché solaire photovoltaïque en Chine en 2024, tandis que les cellules tandem/pérovskite devraient croître à un CAGR de 27,4 % jusqu'en 2030.

- Par déploiement, les installations au sol ont représenté 79,2 % du marché solaire photovoltaïque en Chine en 2024 ; le PV flottant devrait se développer à un CAGR de 18,1 % jusqu'en 2030.

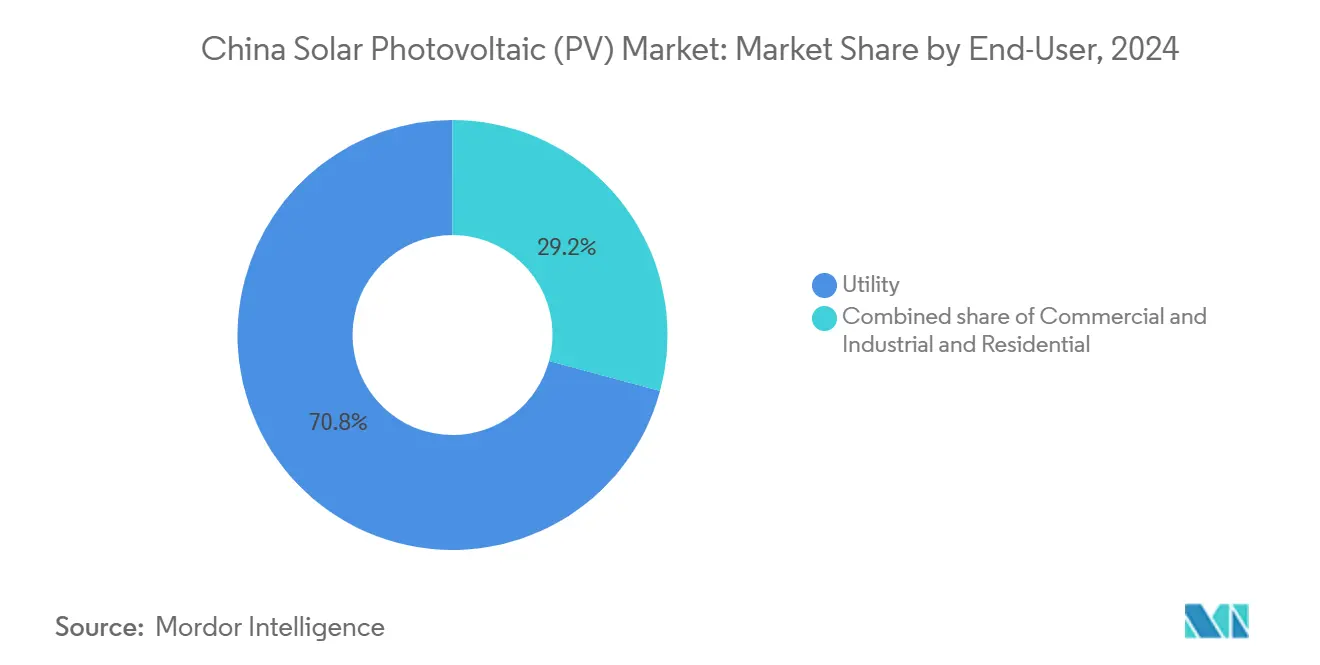

- Par utilisateur final, les projets à l'échelle des services publics ont capturé une part de 70,8 % de la taille du marché solaire photovoltaïque en Chine en 2024, et les installations commerciales & industrielles progressent à un CAGR de 19,2 % jusqu'en 2030.

Tendances et perspectives du marché solaire photovoltaïque (PV) en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Régimes de subventions nationales favorables et garanties de tarifs d'achat | +2.8% | National, avec des avantages concentrés dans les provinces occidentales | Moyen terme (2-4 ans) |

| Baisse rapide du prix de vente moyen des modules due à la surcapacité nationale | +3.2% | National, avec des effets de débordement sur les marchés d'exportation | Court terme (≤ 2 ans) |

| Franchissement du seuil de parité réseau accélérant la transition du charbon vers le solaire | +4.1% | National, avec une adoption précoce dans les régions industrielles de l'est | Long terme (≥ 4 ans) |

| Projets pilotes provinciaux d'échange de carbone stimulant les contrats d'achat d'électricité d'entreprise | +1.9% | Régional, axé sur les projets pilotes du Guangdong, Shanghai, Pékin | Moyen terme (2-4 ans) |

| Compléments de stockage obligatoires pour les bases PV de « contrôle des sables » dans les déserts | +2.3% | Provinces occidentales, notamment la Mongolie intérieure et le Xinjiang | Long terme (≥ 4 ans) |

| Programmes de toitures pour la revitalisation rurale (solaire + agriculture) subventions | +1.5% | Zones rurales à l'échelle nationale, concentrées dans les provinces agricoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Régimes de subventions nationales favorables et garanties de tarifs d'achat

Le pivot de la Chine des tarifs d'achat traditionnels vers les certificats d'énergie renouvelable maintient la certitude des revenus de qualité investissement tout en plafonnant l'exposition fiscale des budgets provinciaux. Le mécanisme de garantie de 2024 oblige les sociétés de réseau à acheter des quotas minimaux d'énergies renouvelables, une politique qui transfère le risque de répartition des développeurs et réduit le coût moyen pondéré du capital.[1]Administration nationale de l'énergie, « Mécanisme de garantie des énergies renouvelables 2024 », nea.gov.cn Les compléments provinciaux restent inégaux : le Jiangsu et le Zhejiang augmentent les tarifs des toitures distribuées pour atténuer la congestion des transformateurs, tandis que les provinces à forte dépendance au charbon maintiennent des incitations modestes pour protéger les centrales thermiques locales. Étant donné que l'application des quotas fait l'objet d'audits du gouvernement central, les prêteurs traitent de plus en plus les certificats comme équivalents à des contrats d'achat d'électricité à long terme, soutenant des ratios d'endettement plus faibles dans les structures de financement de projets. Cette continuité maintient le marché solaire photovoltaïque en Chine sur une trajectoire de demande prévisible malgré la réduction progressive des subventions directes.

Baisse rapide du prix de vente moyen des modules due à la surcapacité nationale

La capacité nominale des cellules et des modules a dépassé 200 GW en 2024, contre une demande nationale inférieure à 150 GW, entraînant une baisse de 35 % en glissement annuel des prix départ usine et faisant passer le système moyen en dessous de 0,35 USD/W dans les appels d'offres clés en main dans l'est du pays. Les développeurs accélèrent les achats pour verrouiller des prix historiquement bas, comprimant les délais de remboursement à quatre ans pour les installations de toitures d'entreprises. Pourtant, la compression des marges oblige les petits fabricants à réduire la R&D, augmentant ainsi le risque de bancabilité pour les modules de marques secondaires. Les analystes s'attendent à ce qu'au moins 30 GW de rationalisation d'usines en amont ou de fusions-acquisitions se produisent avant 2026, alors que les coûts de trésorerie et l'accès au crédit divergent fortement entre les fournisseurs de premier rang et les fournisseurs marginaux.

Franchissement du seuil de parité réseau accélérant la transition du charbon vers le solaire

L'électricité solaire nivelée est tombée en dessous des références des centrales au charbon dans 28 des 31 réseaux provinciaux en 2024, propulsant les offres solaires marchandes et hybrides solaire-stockage vers les centres de charge industriels.[2]Agence internationale de l'énergie, « Revue du marché de l'électricité en Chine 2024 », iea.org Les producteurs d'acier, d'aluminium et de produits chimiques signent des contrats d'achat d'électricité à prix fixe sur 15 ans pour plusieurs gigawatts afin de se couvrir contre la volatilité des combustibles et de satisfaire aux objectifs carbone des entreprises. L'économie de parité réseau débloque également le financement privé pour les installations derrière le compteur qui remplacent directement les chaudières à charbon captives dans les usines côtières de l'est. Les lignes à très haute tension en cours de construction élargiront l'empreinte de parité vers le nord-ouest, encourageant de plus grands clusters désertiques avec stockage obligatoire.

Projets pilotes provinciaux d'échange de carbone stimulant les contrats d'achat d'électricité d'entreprise

Huit systèmes pilotes d'échange de droits d'émission fixent le prix du carbone entre 6 et 11 USD/tonne, mais les acheteurs en conformité évitent la volatilité du marché au comptant en sécurisant des certificats d'énergie renouvelable groupés via des contrats d'achat d'électricité solaire directs. Le programme du Guangdong à lui seul couvre plus de 250 entités industrielles et canalise plus de 3 GW de demande solaire annuelle vers des contrats à long terme. Les entreprises pionnières bénéficient de coûts de conformité prévisibles et d'avantages en termes de réputation, tandis que les développeurs profitent de preneurs d'énergie solvables et de revenus diversifiés loin des réseaux à acheteur unique. Le déploiement national, prévu pour 2025, standardisera le cadre et éliminera l'arbitrage interprovincial, catalysant probablement une nouvelle vague de contrats solaires bilatéraux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Guerre des prix comprimant les marges parmi les fournisseurs de niveaux 2/3 | -2.1% | National, avec un impact concentré sur les petits fabricants | Court terme (≤ 2 ans) |

| Concurrence de l'éolien terrestre et offshore dans les provinces à fort potentiel éolien | -1.8% | Provinces côtières et septentrionales disposant de ressources éoliennes supérieures | Moyen terme (2-4 ans) |

| Ligne rouge écologique et zonage des terres agricoles limitant les nouveaux sites au sol | -2.7% | National, avec des contraintes aiguës dans les régions développées de l'est | Long terme (≥ 4 ans) |

| Goulets d'étranglement de transmission est-ouest causant un risque d'écrêtement | -1.9% | Provinces de production occidentales, centres de consommation orientaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Guerre des prix comprimant les marges parmi les fournisseurs de niveaux 2/3

Les prix de vente moyens des modules ont chuté plus vite que les coûts des matières premières en 2024, faisant basculer de nombreuses petites usines dans des marges brutes négatives pendant trois trimestres consécutifs.[3]Association de l'industrie photovoltaïque de Chine, « Enquête trimestrielle sur les coûts 2024 », cpia.org.cn Les audits de qualité révèlent des matrices à coûts réduits et des barres omnibus plus minces qui pourraient raccourcir la durée de vie des modules, incitant les assureurs à augmenter les primes sur les marques non classées premier rang. La restructuration pourrait nuire à la diversité de l'offre et ralentir les délais de livraison lors des pics de demande, pénalisant les développeurs dans des fenêtres de construction serrées. Les programmes d'obligations d'État pour les « champions de la fabrication » recapitalisent sélectivement les entreprises à forte intensité d'innovation, polarisant davantage les gagnants et les perdants.

Goulets d'étranglement de transmission est-ouest causant un risque d'écrêtement

L'écrêtement au Xinjiang et en Mongolie intérieure a culminé à 15-20 % au printemps 2024 lorsque la production simultanée solaire et éolienne a dépassé la capacité des lignes.[4]State Grid Corporation of China, « Statistiques d'écrêtement 2024 », sgcc.com.cn Les règles de répartition dynamique donnent la priorité à l'hydroélectricité de base et au charbon, reléguant le surplus de PV à des arrêts forcés qui érodent les taux de rendement interne des projets. Dix corridors à très haute tension en cours de construction ajouteront 50 GW de capacité de transfert d'ici 2026, mais les décalages entre la mise en service de la production et de la transmission persistent. Les développeurs se tournent de plus en plus vers les opportunités de friches industrielles et flottantes dans l'est, qui offrent une qualité de ressources moindre mais une absorption garantie plus élevée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'échelle monocristalline rencontre le potentiel haussier du tandem

La capacité de 882,56 GW du segment se traduit par une part de 88,5 % du marché solaire photovoltaïque en Chine pour les modules monocristallins en 2024, témoignant de vingt ans de gains progressifs dans l'amincissement des tranches et la métallisation. Les mises à niveau TOPCon portent l'efficacité des cellules à 25 % sans refonte complète des équipements de fabrication, faisant du silicium le choix par défaut pour les développeurs contraints financièrement. Les courbes de coûts favorisent encore le PERC pour les lignes existantes, mais l'amortissement accéléré et le financement par obligations vertes facilitent le passage aux chaînes TOPCon à rendement plus élevé.

Les empilements tandem et pérovskite émergents, bien qu'inférieurs à 3 GW de capacité déployée, affichent un CAGR de 27,4 % et retiennent l'attention alors que les lignes pilotes prouvent des efficacités en laboratoire de 30 % ou plus. La taille du marché solaire photovoltaïque en Chine pour les modules tandem pourrait croître de manière significative une fois que l'encapsulation verre-verre et l'impression à basse température surmonteront les obstacles à la durabilité. La couche mince CdTe et CIGS reste une niche à <3 % de part, servant les façades BIPV et les toitures légères qui privilégient l'esthétique et la flexibilité. La certification selon la norme IEC 61215 pour l'infiltration d'humidité sous-tend désormais la bancabilité des hybrides pérovskite-silicium, débloquant le financement de projets au-delà des subventions de R&D.

Par déploiement : l'innovation flottante portée par la pression foncière

Les installations au sol détiennent 79,2 % de la part de déploiement en 2024, mais le CAGR de 18,1 % du PV flottant le positionne comme le sous-segment le plus dynamique du marché solaire photovoltaïque en Chine. Les installations flottantes augmentent le rendement énergétique de 10 à 15 % grâce au refroidissement par évaporation, tout en réduisant la perte d'eau des réservoirs de 5 à 7 %, un résultat très apprécié par les provinces sujettes à la sécheresse.[5]Ministère des ressources en eau, « Résultats de la démonstration solaire flottante », mwr.gov.cn Les entrepreneurs EPC adaptent l'ancrage et le câblage pour résister aux variations du niveau des réservoirs allant jusqu'à 5 m, des innovations qui favorisent la bancabilité pour les projets dépassant 100 MW de capacité flottante.

Les programmes de toitures dans les zones industrielles progressent pour absorber les pics au niveau des transformateurs, réduisant ainsi les besoins d'investissement en transmission et améliorant les indicateurs de qualité de l'énergie. Le photovoltaïque intégré au bâtiment avance progressivement sous les nouveaux codes d'urbanisme qui exigent une part d'énergies renouvelables dans les bâtiments publics. L'agri-PV est passé de la démonstration au pipeline d'approvisionnement alors que les gouvernements locaux adoptent la permaculture à double usage, atténuant les conflits d'utilisation des terres dans les zones périurbaines. Ensemble, ces modèles diversifient les canaux de revenus pour les fournisseurs de systèmes de montage et les bureaux d'ingénierie.

Par utilisateur final : la demande des entreprises remodèle le pipeline distribué

Les centrales à l'échelle des services publics ont maintenu une part de 70,8 % de la taille du marché solaire photovoltaïque en Chine en 2024, bénéficiant d'appels d'offres à l'échelle du gigawatt qui regroupent les droits fonciers, de réseau et de stockage. Pourtant, le CAGR de 19,2 % enregistré dans les installations commerciales & industrielles (C&I) souligne un profond changement vers les contrats d'achat d'électricité derrière le compteur et à connexion directe. Les grands groupes sidérurgiques et aluminiers, soumis à des règles obligatoires de réduction de l'intensité carbone, s'engagent à s'approvisionner en 20 % ou plus de leur énergie sur site à partir d'énergies renouvelables d'ici 2027, ce qui se traduit par des grappes d'opportunités de plusieurs gigawatts au sein des parcs industriels lourds.

L'adoption résidentielle reste stable mais est plafonnée par les immeubles de grande hauteur et les règles complexes de comptage. Cependant, la réforme provinciale du comptage net qui regroupe le solaire en toiture avec le stockage communautaire pourrait relancer la demande dans les villes de niveau 2. L'économie des toitures industrielles, en revanche, dépasse déjà les taux de rendement requis des entreprises à des coûts de modules inférieurs à 0,16 USD/W, transformant ainsi le solaire d'un poste de RSE en une classe d'actifs principale. Le secteur solaire photovoltaïque chinois voit donc les acteurs EPC proposer des contrats d'énergie en tant que service clés en main, regroupant des audits d'efficacité, des rénovations de toitures et une surveillance en temps réel dans des modèles d'abonnement.

Analyse géographique

Les provinces orientales du Jiangsu, du Zhejiang et du Shandong accueillent collectivement plus d'un tiers de la capacité installée, reflétant leur proximité avec les centres de charge et la rapidité des approbations de raccordement au réseau.[6]Confédération des entreprises chinoises, « Enquête sur les achats d'énergie renouvelable des entreprises 2024 », cec.org.cn Les tarifs élevés de l'électricité industrielle et les plafonds stricts d'émissions réduisent le délai de remboursement du solaire sur site à moins de cinq ans pour les usines d'électronique et de textile. Le PV flottant sur les réservoirs côtiers du Jiangsu prévient l'intrusion saline et offre une capacité supplémentaire sans déplacer les terres agricoles, soulignant la vocation innovante de la région.

Les vastes provinces occidentales, menées par la Mongolie intérieure et le Xinjiang, bénéficient de facteurs de capacité proches de 26 % grâce à leur ensoleillement supérieur, mais font face à un écrêtement de 15 à 20 % lors des pics printaniers. Les lignes à très haute tension en cours de construction augmenteront la capacité de transfert ouest-est de 50 GW d'ici 2026, mais les décalages de calendrier entre la production et la transmission freinent encore les taux de rendement interne des projets. Les gouvernements occidentaux regroupent désormais les concessions foncières avec des mandats de reboisement pour le « contrôle des sables », créant des corridors à double usage PV et végétation qui luttent contre la désertification.

Les provinces centrales, telles que le Henan et le Hubei, trouvent un juste milieu : elles bénéficient d'un ensoleillement adéquat, de chemins de transmission plus courts et de terres agricoles adaptées aux suiveurs à axe unique. Le zonage national de la ligne rouge écologique restreint la construction au sol dans les zones montagneuses à haute biodiversité, incitant les développeurs à envisager des concepts flottants et agrovoltaïques. L'Anhui et le Jiangxi exploitent les réservoirs hydroélectriques pour des clusters flottants à l'échelle du GW, capitalisant sur les postes électriques existants. Collectivement, ces nuances régionales façonnent une mosaïque où le marché solaire photovoltaïque en Chine navigue entre des variables de ressources, de politique et d'infrastructure plutôt qu'un déploiement uniforme.

Paysage concurrentiel

Les quatre premiers fournisseurs chinois, JinkoSolar, JA Solar, Trina Solar et LONGi Green Energy, ont expédié environ 45 % des modules mondiaux en 2024, reflétant une concentration industrielle qui permet encore aux innovateurs de niveau intermédiaire de prospérer sur des marchés de niche. L'intégration verticale, du polysilicium aux modules, offre une certitude en matière de coûts et d'approvisionnement, tandis que les contrôles qualité assistés par l'IA permettent des taux de dégradation inférieurs à 1 %. La course à la R&D s'intensifie : les dépôts de brevets pour les tandems pérovskite-silicium ont augmenté de 150 % en 2024, et l'investissement de 2,8 milliards USD de LONGi vise une capacité tandem de 10 GW d'ici 2027.

Les acteurs de niveau 2 font face à des marges brutes extrêmement faibles qui limitent les budgets d'investissement pour les nouvelles architectures de cellules. Par conséquent, les partenariats avec les fabricants d'onduleurs et de systèmes de stockage deviennent une stratégie de survie, permettant aux marques plus petites de se différencier sur des solutions clés en main plutôt que sur la puissance en watts de produits de base. Les frictions commerciales transfrontalières poussent les entreprises leaders à diversifier leurs empreintes de fabrication en Asie du Sud-Est pour préserver l'accès aux marchés, tout en maintenant des centres de R&D en Chine.

Des opportunités dans des espaces vierges émergent dans le PV flottant, l'agri-PV et les systèmes intégrés au bâtiment, où la complexité technique freine l'entrée rapide de suiveurs. Les grands acteurs EPC regroupent la surveillance par jumeau numérique et la maintenance prédictive pour décrocher des financements bancaires sur des marchés méfiants vis-à-vis de l'écrêtement. Les obstacles à la certification via la Certification obligatoire chinoise (CCC) continuent de protéger les acteurs nationaux établis contre les entrants étrangers à bas coûts. Dans l'ensemble, les manœuvres concurrentielles se concentrent sur la montée en puissance technologique, l'intégration en aval et la couverture des risques mondiaux, des dynamiques qui définiront la prochaine phase du marché solaire photovoltaïque en Chine.

Leaders du secteur solaire photovoltaïque (PV) en Chine

LONGi Green Energy

JinkoSolar Holding

Trina Solar

JA Solar Technology

Tongwei Solar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Des chercheurs en Chine ont développé une technique de surveillance de la poussière qui utilise les ressources matérielles existantes des onduleurs, éliminant le besoin de capteurs supplémentaires ou de données météorologiques. Des tests sur de vraies installations PV en toiture ont démontré une précision supérieure à 96 %.

- Septembre 2025 : China Three Gorges Group a mis en service un complexe hybride CSP-PV de 1 GW à Hami, au Xinjiang, le plus grand du monde en son genre, combinant 100 MW de CSP avec huit heures de stockage et 900 MW de PV.

- Septembre 2025 : China Datang Corp. indique que sa base d'essai solaire à 2 000 V dans la province de Hainan en Chine validera les modules haute tension dans des conditions côtières tropicales.

- Novembre 2024 : CHN Energy a achevé un projet de PV flottant de 1 GW au large de la ville de Dongying, dans la province du Shandong, le revendiquant comme le plus grand du monde en son genre. Couvrant 1 223 hectares avec 2 934 plateformes, le projet comprend des câbles offshore et onshore de 66 kV, intégrant la pisciculture à la production solaire pour améliorer l'utilisation de la zone marine.

Périmètre du rapport sur le marché solaire photovoltaïque (PV) en Chine

L'énergie solaire photovoltaïque est une source d'énergie propre et renouvelable qui utilise le rayonnement solaire pour produire de l'électricité. Elle repose sur ce que l'on appelle l'effet photoélectrique, par lequel certains matériaux peuvent absorber des photons (particules lumineuses) et libérer des électrons, générant ainsi un courant électrique.

Le marché solaire photovoltaïque en Chine est segmenté par type de produit et déploiement par utilisateur final. Par produit, le marché est segmenté en couche mince, multi-Si et mono-Si. Par utilisateur final, le marché est segmenté en résidentiel, commercial & industriel et services publics. Par déploiement, le marché est segmenté en solaire au sol et en toiture.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (en gigawatts).

| Silicium monocristallin |

| Silicium multicristallin |

| Couche mince (CdTe, CIGS, a-Si) |

| Tandem/Pérovskite |

| Au sol |

| En toiture/intégré au bâtiment (BIPV) |

| PV flottant |

| Autres |

| Résidentiel |

| Commercial et industriel |

| Services publics |

| Par type | Silicium monocristallin |

| Silicium multicristallin | |

| Couche mince (CdTe, CIGS, a-Si) | |

| Tandem/Pérovskite | |

| Par déploiement | Au sol |

| En toiture/intégré au bâtiment (BIPV) | |

| PV flottant | |

| Autres | |

| Par utilisateur final | Résidentiel |

| Commercial et industriel | |

| Services publics |

Questions clés auxquelles le rapport répond

Quelle est la capacité solaire PV de la Chine en 2025 ?

La capacité installée est projetée à 1 224,18 GW en 2025, poursuivant une trajectoire de CAGR de 15,22 %.

Quelle technologie domine les expéditions solaires chinoises ?

Les modules en silicium monocristallin commandent une part de 88,5 %, soutenus par les mises à niveau TOPCon.

Pourquoi le PV flottant gagne-t-il du terrain en Chine ?

Les systèmes flottants ajoutent 10 à 15 % de rendement, atténuent la rareté des terres et réduisent l'évaporation des réservoirs, soutenant un CAGR de 18,1 %.

Comment les contrats d'achat d'électricité d'entreprise influencent-ils le développement solaire chinois ?

Les projets pilotes provinciaux d'échange de carbone incitent les consommateurs industriels à sécuriser des contrats d'achat d'électricité solaire à long terme pour la conformité et la couverture des coûts.

Quel est le principal goulot d'étranglement pour les projets solaires dans l'ouest de la Chine ?

Les contraintes de transmission est-ouest entraînent un écrêtement allant jusqu'à 20 %, réduisant les taux de rendement interne des projets jusqu'à la mise en service des nouvelles lignes à très haute tension.

Quelles entreprises mènent la R&D en matière de solaire tandem et pérovskite en Chine ?

LONGi, Tongwei et plusieurs consortiums université-industrie dominent les dépôts de brevets et les annonces de lignes pilotes.

Dernière mise à jour de la page le: