Taille et Part du Marché du Pétrole et Gaz en Aval des Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

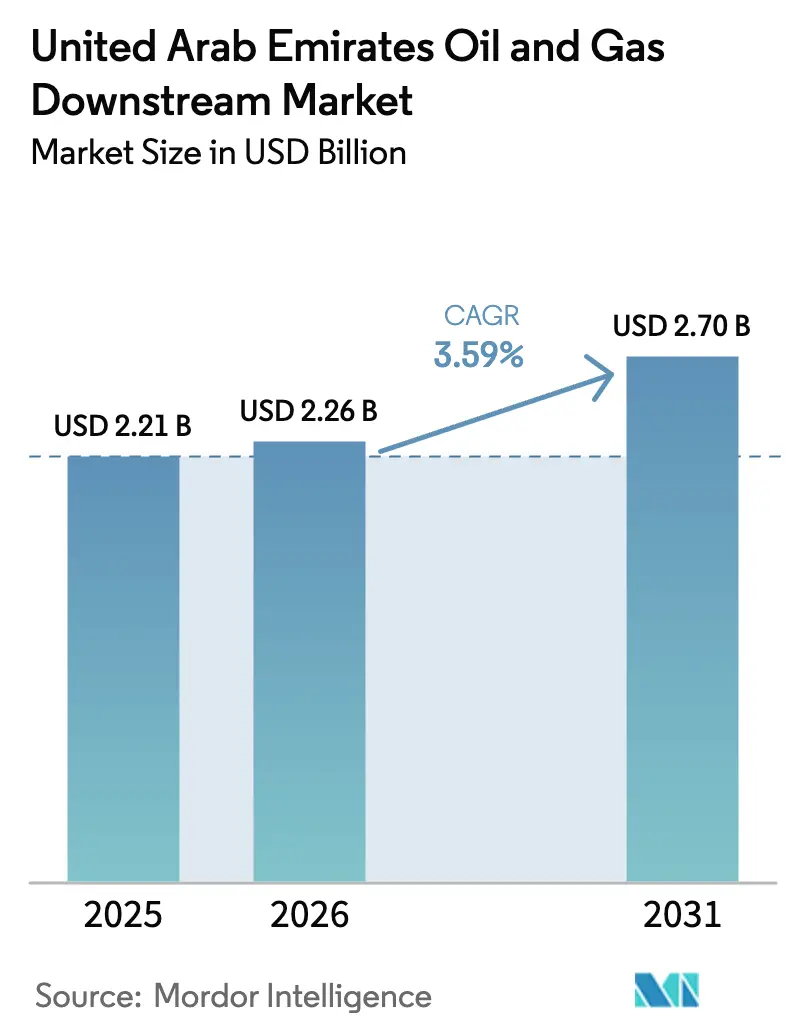

| Taille du marché de l'année de base (2025) | 2.21 Milliards de dollars |

| Taille du Marché (2026) | 2.26 Milliards de dollars |

| Taille du Marché (2031) | 2.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.59% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Pétrole et Gaz en Aval des Émirats Arabes Unis par Mordor Intelligence

La taille du Marché du Pétrole et Gaz en Aval des Émirats Arabes Unis devrait augmenter de 2,21 milliards USD en 2025 à 2,26 milliards USD en 2026 et atteindre 2,70 milliards USD d'ici 2031, avec un CAGR de 3,59 % sur la période 2026-2031.

Le taux de croissance global sous-estime un pivot délibéré du raffinage traditionnel vers des produits pétrochimiques à marges plus élevées, ancré par le programme aval et chimique de 45 milliards USD d'ADNOC qui oriente les capitaux vers les vapocraqueurs, les polymères de spécialité et l'intégration numérique. La demande asiatique continue d'attirer les cargaisons du Golfe, portant les exportations de produits raffinés des Émirats Arabes Unis à 5,51 millions de barils par jour en 2024, mais les nouvelles méga-raffineries en Inde et en Chine érodent les avantages concurrentiels dans les carburants de base, poussant les opérateurs locaux à défendre leurs marges par des modernisations de flexibilité brute, des investissements logistiques à Fujairah et des technologies d'optimisation en temps réel. Les évolutions réglementaires ajoutent une complexité supplémentaire : le Mécanisme d'Ajustement Carbone aux Frontières de l'UE, en vigueur depuis janvier 2026, oblige désormais les exportateurs à documenter l'intensité des émissions ou à absorber des majorations par défaut pouvant réduire les prix nets européens de 3 à 8 USD par tonne. Les conditions de financement influencent également la stratégie ; avec les investissements mondiaux en aval à leur plus bas niveau depuis dix ans en 2025, les projets soutenus par des bilans souverains bénéficient d'un accès privilégié aux capitaux, tandis que les raffineurs indépendants font face à des obstacles plus élevés pour les dépenses de décarbonation.

Principaux Enseignements du Rapport

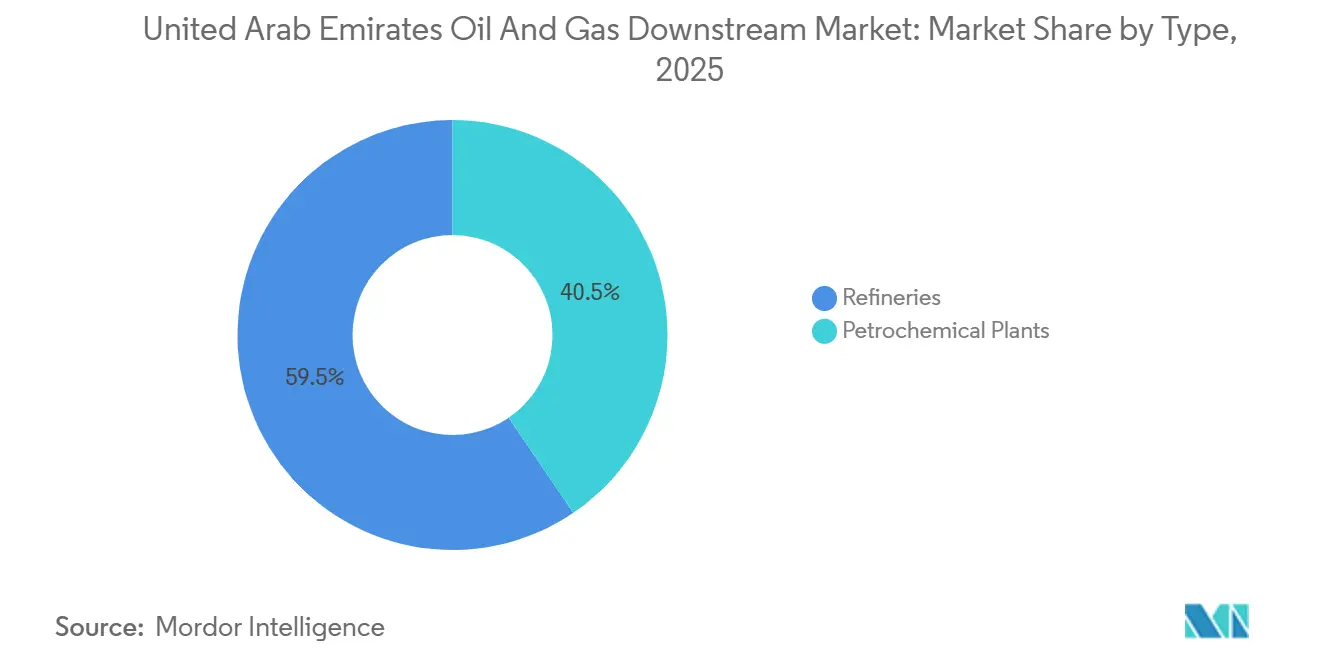

- Par type, les raffineries ont dominé avec 59,5 % de la part du marché du pétrole et gaz en aval des Émirats Arabes Unis en 2025, tandis que les usines pétrochimiques progressent à un CAGR de 5,1 % jusqu'en 2031.

- Par type de produit, les produits pétroliers raffinés représentaient 52,3 % de la taille du marché du pétrole et gaz en aval des Émirats Arabes Unis en 2025, tandis que les produits pétrochimiques devraient se développer à un CAGR de 5,9 % jusqu'en 2031.

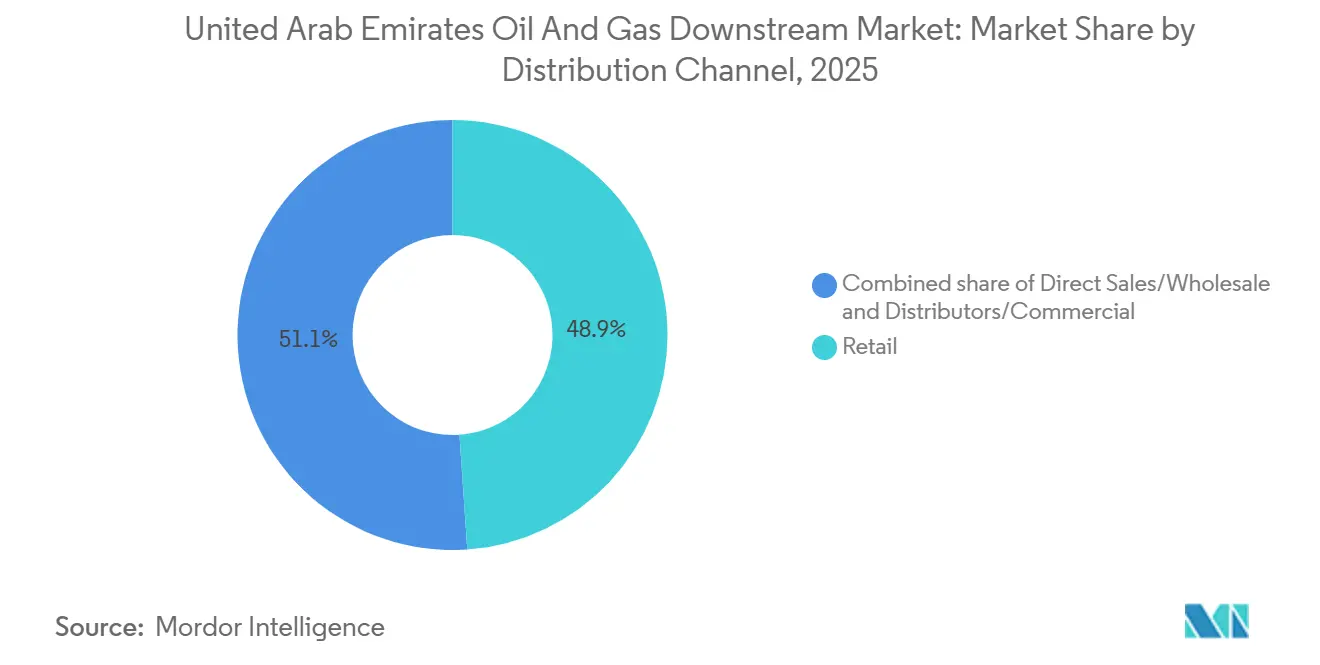

- Par canal de distribution, le segment de la vente au détail détenait 48,9 % de la taille du marché du pétrole et gaz en aval des Émirats Arabes Unis en 2025, mais les distributeurs et les canaux commerciaux devraient croître à un CAGR de 6,2 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Pétrole et Gaz en Aval des Émirats Arabes Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programme d'investissement aval et pétrochimique de 45 milliards USD d'ADNOC | 1.2% | National aux Émirats Arabes Unis, avec des retombées sur les corridors d'exportation du CCG | Long terme (≥ 4 ans) |

| Hausse de la demande asiatique tirant les exportations de produits raffinés des Émirats Arabes Unis | 0.9% | Mondial, concentré en Inde, en Chine et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| L'émergence de Fujairah en tant que hub régional de soutage et de stockage | 0.5% | Émirats Arabes Unis (Fujairah), routes maritimes régionales (mer d'Arabie, golfe d'Aden) | Moyen terme (2-4 ans) |

| Modernisations de la flexibilité brute de Ruwais et de l'intégration raffinage-pétrochimie | 0.7% | National aux Émirats Arabes Unis (Abou Dhabi, zone industrielle de Ruwais) | Court terme (≤ 2 ans) |

| Déploiement d'un réseau de distribution multi-énergie prêt pour l'hydrogène | 0.4% | National aux Émirats Arabes Unis, déploiement précoce à Abou Dhabi et Dubaï | Long terme (≥ 4 ans) |

| Déploiement de l'IA et des jumeaux numériques pour améliorer les marges des raffineries | 0.6% | National aux Émirats Arabes Unis, avec des effets de démonstration dans l'ensemble du CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programme d'Investissement Aval et Pétrochimique de 45 Milliards USD d'ADNOC

L'allocation de 45 milliards USD d'ADNOC jusqu'en 2030 redirige les capitaux de la distillation incrémentale vers des dérivés à haute marge qui génèrent des écarts 30 à 50 % plus importants que le diesel ou l'essence.[1]ADNOC, "Présentation aux Investisseurs 2025," adnoc.ae La Phase 1 de TA'ZIZ, un complexe de 5 milliards USD ciblant 4,7 millions de t/an de produits chimiques d'ici 2028, est structurée autour de coentreprises avec Reliance Industries, ADQ et BASF, toutes axées sur des chaînes de spécialité plutôt que sur des carburants de base.[2]TA'ZIZ, "Fiche Technique du Projet Phase 1," taziz.ae Le vapocraqueur Borouge 4 d'une valeur de 6,2 milliards USD, mis en service fin 2025, oriente le marché du pétrole et gaz en aval des Émirats Arabes Unis vers les exportations de polyéthylène et de polypropylène pour la demande asiatique dans l'emballage et l'automobile.[3]Borouge, "Mise à Jour de la Mise en Service de Borouge 4," borouge.com L'exécution repose sur la flexibilité des matières premières obtenue grâce à la modernisation de la flexibilité brute de Ruwais d'une valeur de 3,5 milliards USD, qui permet le traitement de 420 000 b/j de brut lourd, réduisant les coûts d'approvisionnement de 2 à 4 USD par baril.

Hausse de la Demande Asiatique Tirant les Exportations de Produits Raffinés des Émirats Arabes Unis

Les exportateurs du Golfe ont expédié un record de 5,51 millions de b/j de produits raffinés en 2024, soit 7 % de plus qu'en 2023, l'Inde restant structurellement déficitaire en diesel et en carburéacteur malgré une capacité installée de 5,3 millions de b/j. Les 14 millions de m³ de stockage de Fujairah permettent aux négociants d'arbitrer les flux de naphta, de condensats et de GPL en réponse aux fluctuations de prix entre les contrats à terme et les contrats au comptant en Asie.[4]Port de Fujairah, "Rapport Annuel de Trafic 2025," fujairahport.ae La dynamique se bifurque : l'Inde et l'Asie du Sud-Est importent encore des distillats moyens pour le transport et l'énergie, tandis que la surcapacité de la Chine pousse des exportations de diesel à faible marge qui sous-cotent les barils des Émirats Arabes Unis de 1 à 2 USD par baril. Le mécanisme carbone de l'UE aggrave le risque pour les expéditions vers l'Europe, à moins que les exportateurs ne vérifient des émissions sur le cycle de vie plus faibles.

L'Émergence de Fujairah en tant que Hub Régional de Soutage et de Stockage

Ayant traité 7,6 millions de m³ de carburant marin en 2024, Fujairah est désormais le troisième plus grand centre de soutage au monde, soutenu par les réservoirs d'un million de m³ de Vopak Horizon et les récentes extensions de capacité de Brooge Energy et d'Apex Terminals. Un projet d'approfondissement du port et de suivi numérique d'une valeur de 204 millions USD vise à accueillir des navires GNL et des porte-conteneurs plus grands d'ici 2027, améliorant la rotation et la visibilité des stocks. Les perturbations de sécurité en mer Rouge depuis fin 2023 détournent les navires autour de l'Afrique, allongeant les voyages de 10 à 14 jours et renforçant le rôle de Fujairah comme point de ravitaillement intermédiaire. Les opérateurs indépendants importent des carburants mélangés en provenance de fournisseurs saoudiens, indiens et russes, capturant des écarts sans posséder d'actifs de raffinage.

Modernisations de la Flexibilité Brute de Ruwais et de l'Intégration Raffinage-Pétrochimie

Achevée fin 2023, la modernisation de 3,5 milliards USD de Ruwais permet le traitement de 420 000 b/j de brut lourd riche en soufre, ce qui réduit les coûts des matières premières tout en préservant les rendements en diesel à très faible teneur en soufre et en carburéacteur. Les flux de gaz résiduels alimentent les vapocraqueurs d'éthylène adjacents, ajoutant 15 à 20 % de valeur par baril par rapport aux raffineries autonomes. La surveillance SMARTi d'AIQ, déployée en 2024, analyse plus d'un milliard d'images par jour, réduisant les arrêts imprévus de 50 % et prolongeant les fenêtres de maintenance de 20 %. Les lignes d'ammoniac et d'urée de Fertiglobe recyclent les sous-produits d'hydrogène et de dioxyde de carbone, réduisant l'intensité des émissions jusqu'à 12 % par rapport aux actifs isolés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des obstacles au financement de projets due à l'examen de l'intensité carbone | -0.6% | Mondial, aigu aux Émirats Arabes Unis pour les raffineurs indépendants cherchant des capitaux internationaux | Moyen terme (2-4 ans) |

| Concurrence des nouvelles méga-raffineries en Inde et en Chine | -0.4% | Mondial, impact concentré sur les marges d'exportation des Émirats Arabes Unis vers l'Asie | Long terme (≥ 4 ans) |

| Perturbations de la sécurité maritime dans le Golfe et en mer Rouge augmentant le risque logistique | -0.3% | Régional, affectant la mer Rouge, Bab el-Mandeb, le golfe d'Aden, la mer d'Arabie, le golfe Persique | Court terme (≤ 2 ans) |

| Mécanisme d'Ajustement Carbone aux Frontières de l'UE (MACF) sur les importations de carburants | -0.3% | Exportations des Émirats Arabes Unis vers l'UE, avec des effets indirects sur les références de prix mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Obstacles au Financement de Projets due à l'Examen de l'Intensité Carbone

Les décisions finales d'investissement en aval ont atteint leurs plus bas niveaux décennaux en 2025, et 64 % des investisseurs énergétiques classent désormais l'alignement réglementaire comme déterminant pour la rentabilité. Les directives 2025 de l'ICMA sur les obligations de transition obligent les projets fossiles à présenter des trajectoires de décarbonation crédibles ; pourtant, seulement 10 % des raffineries du Moyen-Orient ont approuvé des installations de captage, utilisation et stockage du carbone (CUSC). Les importateurs européens et japonais imposent la divulgation de l'intensité des émissions, poussant les installations des Émirats Arabes Unis à installer des moniteurs continus coûtant de 5 à 15 millions USD par site ou à faire face à des facteurs carbone par défaut qui réduisent les prix nets à l'exportation. La coentreprise d'ammoniac bleu de Fertiglobe, avec 90 % de captage de carbone, illustre comment les entités liées à l'État obtiennent des financements pour des dérivés bas carbone qui atteignent des primes potentielles de 50 à 100 USD/t en Europe et en Asie.

Concurrence des Nouvelles Méga-Raffineries en Inde et en Chine

Le complexe de Jamnagar de Reliance, d'une capacité de 1,4 million de b/j, affiche un indice de complexité Nelson de 21,1 et traite du brut ultra-lourd en carburants et matières premières 10 à 15 % moins chers que ses homologues du Golfe. L'usine de Shandong Yulong en Chine, d'une capacité de 400 000 b/j, mise en service depuis 2024, alimente un marché intérieur en surcapacité, poussant du diesel à prix compétitif vers l'Asie du Sud-Est. La raffinerie Al-Zour du Koweït d'une capacité de 615 000 b/j et la raffinerie de Duqm d'Oman d'une capacité de 230 000 b/j ajoutent une pression supplémentaire, réduisant les marges asiatiques de 2 à 4 USD par baril. Les raffineurs des Émirats Arabes Unis atténuent ces effets grâce à l'intégration et aux contrôles des coûts assistés par l'IA, mais les anciennes unités de Ruwais mises en service dans les années 1980-1990 nécessitent encore des modernisations coûteuses pour égaler la complexité indienne et chinoise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : L'Intégration Pétrochimique Remodèle la Composition des Actifs

Les usines pétrochimiques progressent à un CAGR de 5,1 % jusqu'en 2031, tandis que les raffineries représentaient 59,5 % de la part du marché du pétrole et gaz en aval des Émirats Arabes Unis en 2025. La taille du marché du pétrole et gaz en aval des Émirats Arabes Unis, associée au vapocraqueur de 1,5 million de t/an de Borouge 4 et au programme chimique de 4,7 millions de t/an de TA'ZIZ, souligne le changement d'échelle vers les polymères et les dérivés de spécialité.

Les raffineries restent essentielles grâce à la capacité de 922 000 b/j de Ruwais et à l'usine de 140 000 b/j d'ENOC à Dubaï, mais la plupart des nouveaux investissements ciblent l'hydrocraquage et l'isomérisation qui maximisent les rendements en matières premières pétrochimiques. Les déploiements de jumeaux numériques à Ruwais et dans l'installation de gaz acide extraient 5 à 10 % de valeur supplémentaire par baril, soutenant la compétitivité sur le marché du pétrole et gaz en aval des Émirats Arabes Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type de Produit : Les Produits Pétrochimiques Gagnent des Parts

Les produits pétroliers raffinés représentaient 52,3 % de la taille du marché du pétrole et gaz en aval des Émirats Arabes Unis en 2025, mais les produits pétrochimiques devraient se développer à un CAGR de 5,9 % entre 2026 et 2031. Les lubrifiants restent un créneau ancré par les grades premium aviation et marine d'ENOC.

La dynamique pétrochimique reflète des marges plus élevées pour les flux de polyéthylène, de polypropylène et de chlore-alcali produits par les coentreprises Borouge et TA'ZIZ. L'essence et le diesel font face à des vents contraires liés à l'adoption des véhicules électriques en Chine et en Europe, et la demande de carburéacteur, bien qu'en reprise, reste en deçà des niveaux de 2019 dans les principaux hubs asiatiques. La demande de polymères en Inde et en Asie du Sud-Est augmente de 6 à 7 % par an, renforçant le différentiel de croissance au sein du marché du pétrole et gaz en aval des Émirats Arabes Unis.

Par Canal de Distribution : Le Secteur Commercial Progresse grâce à la Reprise de l'Aviation

Les stations de vente au détail ont capturé 48,9 % des revenus de 2025, mais les distributeurs et les canaux commerciaux devraient progresser à un CAGR de 6,2 % jusqu'en 2031, à mesure que les ventes de carburéacteur rebondissent et que les clients industriels concluent des contrats à terme.

Le plan d'ADNOC Distribution pour 1 150 stations-service d'ici 2028 et 500 à 750 points de recharge pour véhicules électriques signale une diversification, mais les volumes commerciaux liés au soutage de Fujairah et à l'aéroport international de Dubaï croissent plus rapidement. Ce changement souligne un réalignement progressif du marché du pétrole et gaz en aval des Émirats Arabes Unis vers les contrats en volume, les conditions de crédit flexibles et les offres multi-énergie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

Abou Dhabi domine le marché du pétrole et gaz en aval des Émirats Arabes Unis, accueillant la raffinerie de Ruwais d'une capacité de 922 000 b/j et le cluster chimique émergent de TA'ZIZ qui ancrent ensemble la majeure partie des nouvelles capacités. Fujairah complète ce noyau avec 14 millions de m³ de stockage et le troisième plus grand commerce de soutage au monde, ayant traité 7,6 millions de m³ de carburant marin en 2024. Dubaï exploite la raffinerie ENOC de 140 000 b/j et un dense réseau de vente au détail orienté vers la demande de l'aviation et du tourisme.

Les extensions de Ruwais, le vapocraqueur de Borouge 4 et la Phase 1 de TA'ZIZ d'une valeur de 5 milliards USD ciblent les polymères pour les consommateurs asiatiques, alignant les empreintes d'actifs sur des centres de demande qui importent déjà 35,52 milliards USD d'hydrocarbures des Émirats Arabes Unis annuellement. Les réservoirs indépendants de Fujairah ont ajouté 650 000 m³ en 2024-2025, permettant aux négociants d'arbitrer entre les marchés indien, chinois et africain, même si les problèmes de sécurité en mer Rouge prolongent les temps de voyage de deux semaines et font grimper les primes d'assurance.

La concurrence régionale intensifie la pression sur le marché du pétrole et gaz en aval des Émirats Arabes Unis : le complexe de Yanbu de Saudi Aramco, optimisé numériquement, affiche une rentabilité supérieure de 35 % et des émissions inférieures de 14 %, l'usine Al-Zour du Koweït d'une capacité de 615 000 b/j cible les mêmes acheteurs asiatiques, et l'installation de Duqm d'Oman ajoute 230 000 b/j d'approvisionnement orienté vers l'exportation. Les opérateurs des Émirats Arabes Unis répondent avec la suite SMARTi d'AIQ, l'analytique Neuron 5 et des projets d'ammoniac bleu positionnés pour capter les primes bas carbone européennes que les concurrents n'ont pas encore commercialisées.

Paysage Concurrentiel

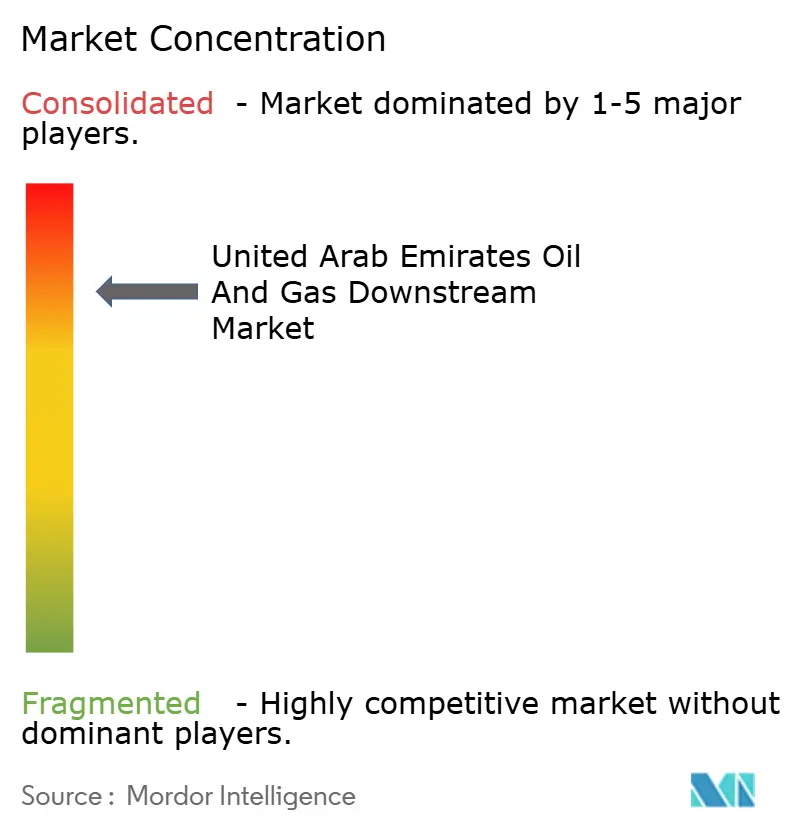

Le marché du pétrole et gaz en aval des Émirats Arabes Unis présente une concentration modérée : les entités ADNOC contrôlent le raffinage, la pétrochimie, le traitement du gaz et la vente au détail, tandis qu'ENOC, Emarat, Vopak Horizon, Brooge Energy et Apex Terminals se font concurrence dans les niches du stockage, du soutage et de la distribution. Le modèle intégré d'ADNOC et son plan de capital de 45 milliards USD renforcent les avantages d'échelle, mais les opérateurs indépendants de Fujairah gagnent du terrain en offrant des conditions contractuelles flexibles et une manutention plus rapide des cargaisons.

Le déploiement technologique est le principal facteur de différenciation. L'IA Neuron 5, déployée en 2024, a réduit les temps d'arrêt imprévus de 50 % et créé 500 millions USD de valeur supplémentaire, tandis que la plateforme SMARTi d'AIQ analyse plus d'un milliard d'images par jour pour détecter la corrosion et les fuites avec une précision supérieure à 90 %. Le pilote d'exploitation autonome de Borouge, lancé en janvier 2026, a permis des économies de coûts d'exploitation allant jusqu'à 20 % et est prévu pour une adoption à grande échelle d'ici 2027.

L'optionnalité stratégique est centrée sur les dérivés bas carbone. Le projet d'ammoniac bleu de Fertiglobe d'une capacité d'un million de t/an, dont la mise en service est prévue en 2028, cible les clients premium exposés aux régimes carbone européens et japonais. Les acteurs du stockage tels que Brooge Energy et Vopak Horizon continuent d'étendre leurs réservoirs et leurs appontements, permettant aux négociants d'importer des cargaisons russes ou saoudiennes à prix réduit pour le mélange, une pratique qui introduit une tension concurrentielle dans un marché par ailleurs verticalement intégré.

Leaders du Secteur du Pétrole et Gaz en Aval des Émirats Arabes Unis

Emirates National Oil Co

Abu Dhabi National Oil Co

Total SA

Royal Dutch Shell Plc

Exxon Mobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : BPCL a signé un accord stratégique d'achat de pétrole brut avec TotalEnergies pour du pétrole d'origine émiratie. Cet accord renforce la demande de pétrole brut des Émirats Arabes Unis et consolide son importance en aval en garantissant des canaux d'exportation cohérents, en soutenant l'utilisation des raffineries et en renforçant sa position sur le marché mondial.

- Janvier 2026 : Galp et Moeve ont convenu de fusionner leurs activités en aval, créant un réseau important de raffinage et de vente au détail ibérique. Bien que principalement axée sur l'Europe, cette consolidation renforce la compétitivité mondiale en aval. Elle impacte indirectement les acteurs en aval des Émirats Arabes Unis en modifiant les flux commerciaux et la dynamique des capacités de raffinage.

- Mai 2025 : Borouge a annoncé des extensions de capacité à Al Ruwais, notamment la modernisation du vapocraqueur d'éthane EU2, qui ajoutera 230 000 tonnes par an de capacité d'éthylène, ainsi que des extensions des usines PE4/PE5 à 700 000 tonnes par an chacune.

- Septembre 2025 : EGA a lancé un programme national de soutien au logement aux Émirats Arabes Unis en collaboration avec l'Autorité du Logement d'Abou Dhabi. Cette initiative, destinée aux employés les plus performants, améliore la rétention de la main-d'œuvre émiratie. Bien que non directement liée aux opérations en aval, elle renforce l'écosystème de main-d'œuvre industrielle des Émirats Arabes Unis, contribuant à la stabilité à long terme des entreprises énergétiques nationales, y compris celles du secteur en aval.

- Août 2025 : ADNOC Gas a conclu un accord d'approvisionnement en GNL de 10 ans avec HPCL en Inde. Bien que le GNL relève de la catégorie intermédiaire, cet accord soutient indirectement le secteur en aval en garantissant des flux de gaz stables. Il renforce également le profil commercial énergétique des Émirats Arabes Unis et accroît la demande d'infrastructures liées au secteur en aval.

Périmètre du Rapport sur le Marché du Pétrole et Gaz en Aval des Émirats Arabes Unis

Dans le secteur en aval, le pétrole brut est raffiné, le gaz naturel est traité et purifié, et les produits dérivés du pétrole brut et du gaz naturel sont commercialisés et distribués.

Le marché du pétrole et gaz en aval des Émirats Arabes Unis est segmenté par type, par type de produit et par canal de distribution. Par type, le marché est segmenté en raffineries et en usines pétrochimiques. Par type de produit, le marché est segmenté en produits pétroliers raffinés, produits pétrochimiques et lubrifiants. Par canal de distribution, le marché est divisé entre les ventes directes/vente en gros, les distributeurs/secteur commercial et la vente au détail. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Raffineries |

| Usines Pétrochimiques |

| Produits Pétroliers Raffinés |

| Produits Pétrochimiques |

| Lubrifiants |

| Ventes Directes/Vente en Gros |

| Distributeurs/Secteur Commercial |

| Vente au Détail |

| Par Type | Raffineries |

| Usines Pétrochimiques | |

| Par Type de Produit | Produits Pétroliers Raffinés |

| Produits Pétrochimiques | |

| Lubrifiants | |

| Par Canal de Distribution | Ventes Directes/Vente en Gros |

| Distributeurs/Secteur Commercial | |

| Vente au Détail |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché du pétrole et gaz en aval des Émirats Arabes Unis ?

La taille du marché du pétrole et gaz en aval des Émirats Arabes Unis s'élève à 2,26 milliards USD en 2026 et devrait atteindre 2,70 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein des opérations en aval des Émirats Arabes Unis ?

Les usines pétrochimiques sont le type à la croissance la plus rapide, progressant à un CAGR de 5,1 % grâce à des projets tels que Borouge 4 et la Phase 1 de TA'ZIZ.

Comment Fujairah renforce-t-elle sa position dans le soutage régional ?

Fujairah a traité 7,6 millions de m³ de carburant marin en 2024 et étend ses capacités de stockage, la profondeur des postes d'amarrage et le suivi numérique pour attirer les navires qui se détournent des perturbations en mer Rouge.

Quel rôle joue la technologie dans la compétitivité en aval des Émirats Arabes Unis ?

L'IA Neuron 5 d'ADNOC et la surveillance SMARTi d'AIQ réduisent les temps d'arrêt imprévus jusqu'à 50 % et libèrent des centaines de millions de dollars d'économies annuelles, amortissant les marges face à une concurrence croissante.

Comment le Mécanisme d'Ajustement Carbone aux Frontières de l'UE affectera-t-il les exportations des Émirats Arabes Unis ?

À partir de janvier 2026, les cargaisons de carburant à destination de l'Europe sont soumises à des charges d'émissions par défaut, à moins que les opérateurs ne fournissent des données d'intensité vérifiées, ce qui pourrait réduire les prix nets de 3 à 8 USD par tonne.

Les distributeurs ou les stations-service de vente au détail connaissent-ils une croissance plus rapide aux Émirats Arabes Unis ?

Les distributeurs et les canaux commerciaux devraient dépasser la vente au détail, avec un CAGR de 6,2 % jusqu'en 2031, car les acheteurs de l'aviation et de l'industrie privilégient les contrats à terme et les livraisons en vrac.

Dernière mise à jour de la page le: