Taille et Part du Marché Pétrolier et Gazier En Amont des Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

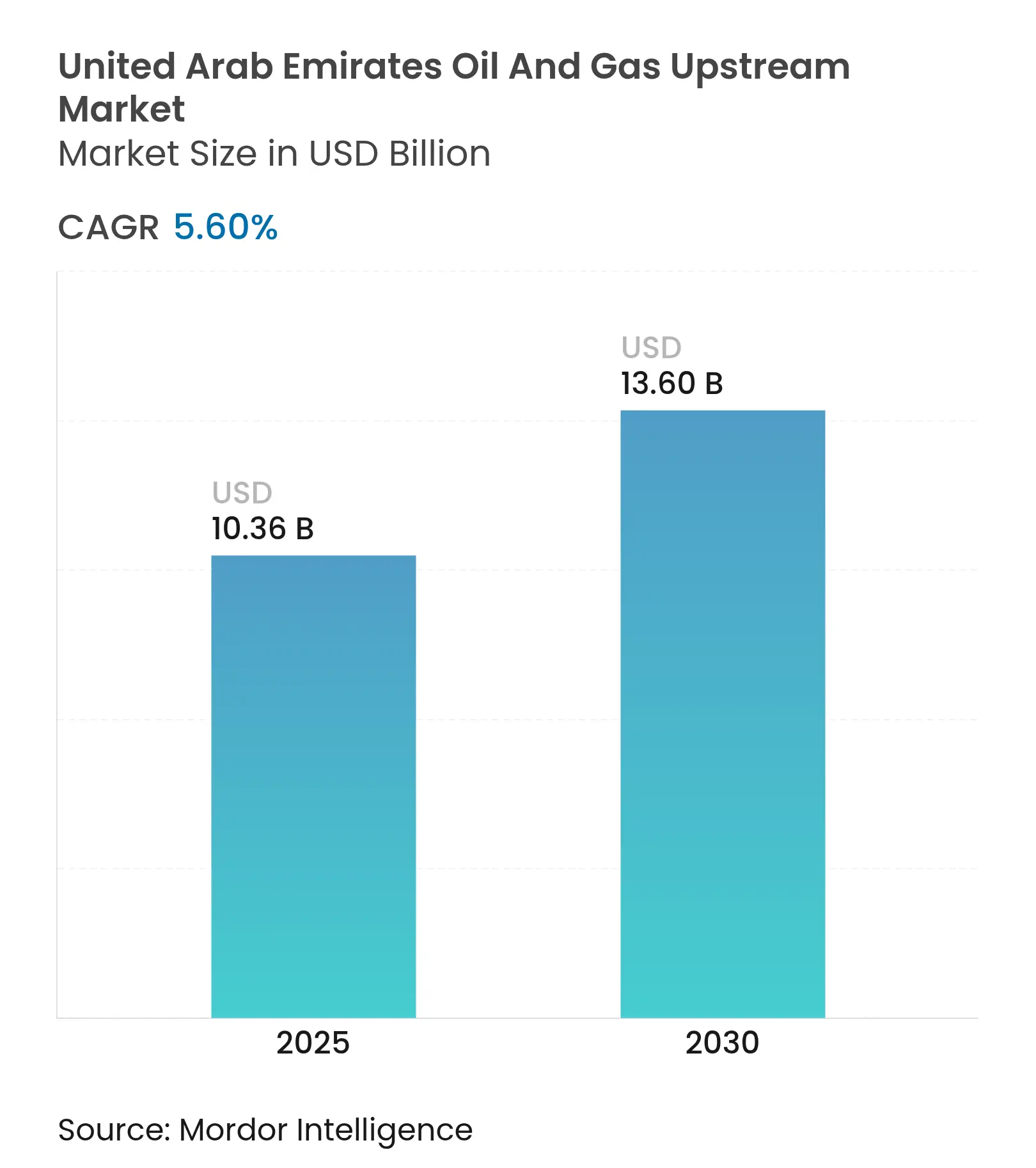

| Taille du Marché (2025) | 10.36 Milliards de dollars |

| Taille du Marché (2030) | 13.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.60% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Pétrolier et Gazier En Amont des Émirats Arabes Unis par Mordor Intelligence

La taille du Marché Pétrolier et Gazier En Amont des Émirats Arabes Unis est estimée à 10,36 milliards USD en 2025, et devrait atteindre 13,60 milliards USD d'ici 2030, à un TCAC de 5,60 % durant la période de prévision (2025-2030).

Le programme d'investissement de 150 milliards USD d'ADNOC pour la période 2023-2027, qui privilégie la monétisation du gaz acide, le forage non conventionnel et l'optimisation par l'IA, pousse le marché pétrolier et gazier en amont des Émirats Arabes Unis vers des facteurs de récupération plus élevés et des coûts d'extraction plus faibles.(1)ADNOC, "Détails du Projet de Développement du Gaz Riche," adnoc.ae Les termes accélérés des Contrats de Partage de Production (CPP) réduisent de deux tiers les délais d'approbation, incitant des compagnies pétrolières internationales telles qu'INPEX et PETRONAS à étendre leurs superficies, tandis que la politique de Valeur Ajoutée au Pays (ICV) 3.0 oriente les achats vers les fournisseurs nationaux, stabilisant les chaînes d'approvisionnement locales et l'emploi.(2)Ministère de l'Industrie et des Technologies Avancées, "Cadre ICV 3.0," moiat.gov.ae Les outils d'IA, notamment RoboWell pour le contrôle autonome des puits et la plateforme de réservoir AR360, déjà déployés sur plus de 30 réservoirs, réduisent l'utilisation du gas-lift de 30 % et les interventions sur puits de 50 %, élargissant les écarts d'adoption numérique entre les opérateurs établis et les nouveaux entrants. Enfin, les contrats d'exportation de GNL signés en 2025 garantissent des enlèvements pluriannuels, assurant aux projets gaziers en amont des revenus bancables même lorsque les quotas de l'OPEP+ plafonnent les enlèvements de pétrole brut.

Principaux Enseignements du Rapport

- Par lieu de déploiement, les opérations terrestres détenaient 69,5 % de la part du marché pétrolier et gazier en amont des Émirats Arabes Unis en 2024, tandis que les activités offshore devraient se développer à un TCAC de 6,4 % jusqu'en 2030.

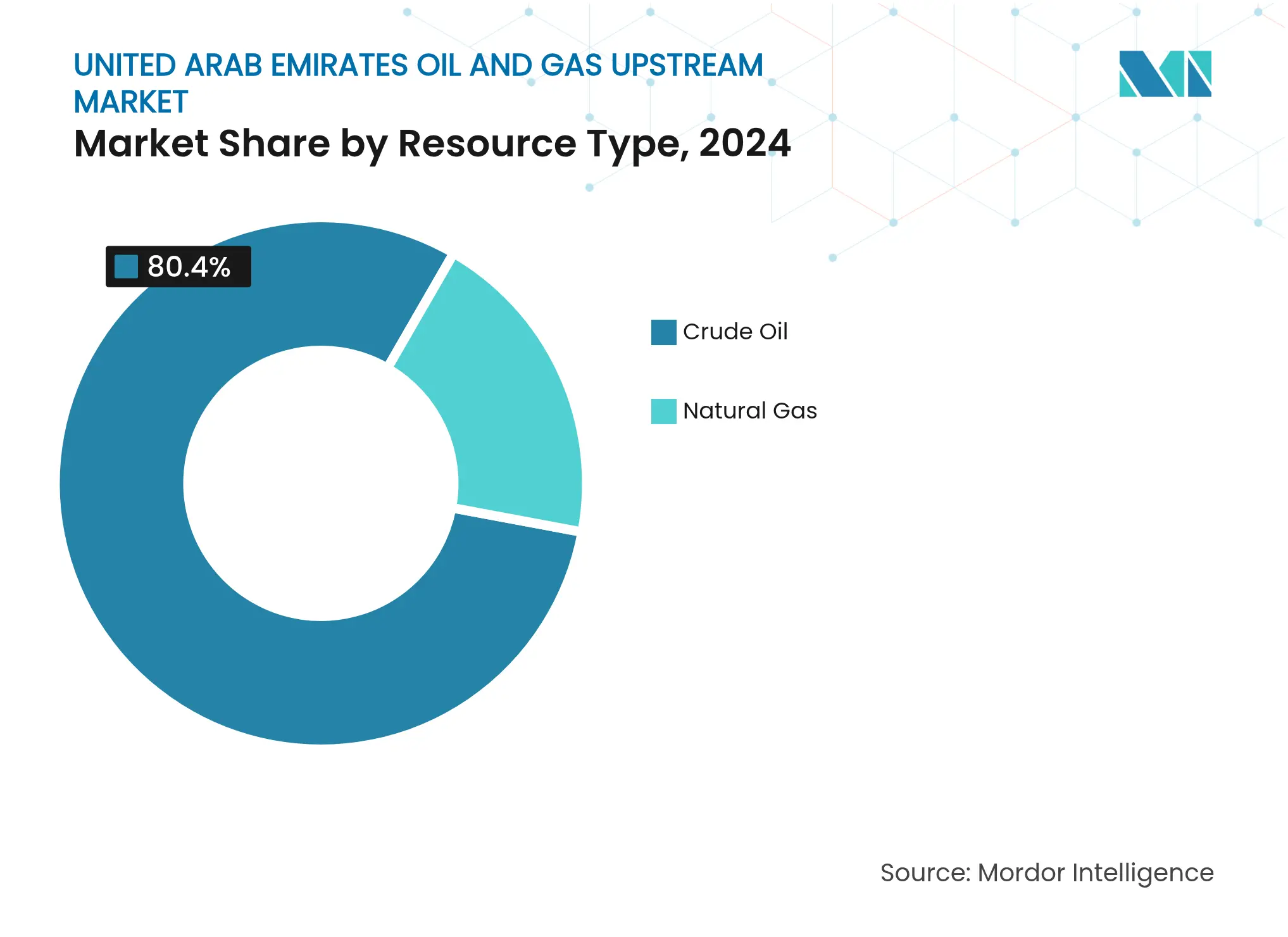

- Par type de ressource, le pétrole brut représentait 80,4 % de la taille du marché pétrolier et gazier en amont des Émirats Arabes Unis en 2024 ; le gaz naturel devrait afficher le taux de croissance le plus rapide de 6,9 % jusqu'en 2030.

- Par type de puits, le forage conventionnel représentait 69,9 % de la taille du marché pétrolier et gazier en amont des Émirats Arabes Unis en 2024, tandis que les puits non conventionnels devraient croître à un TCAC de 6,5 %, portés par le programme de 1,7 milliard USD d'ADNOC.

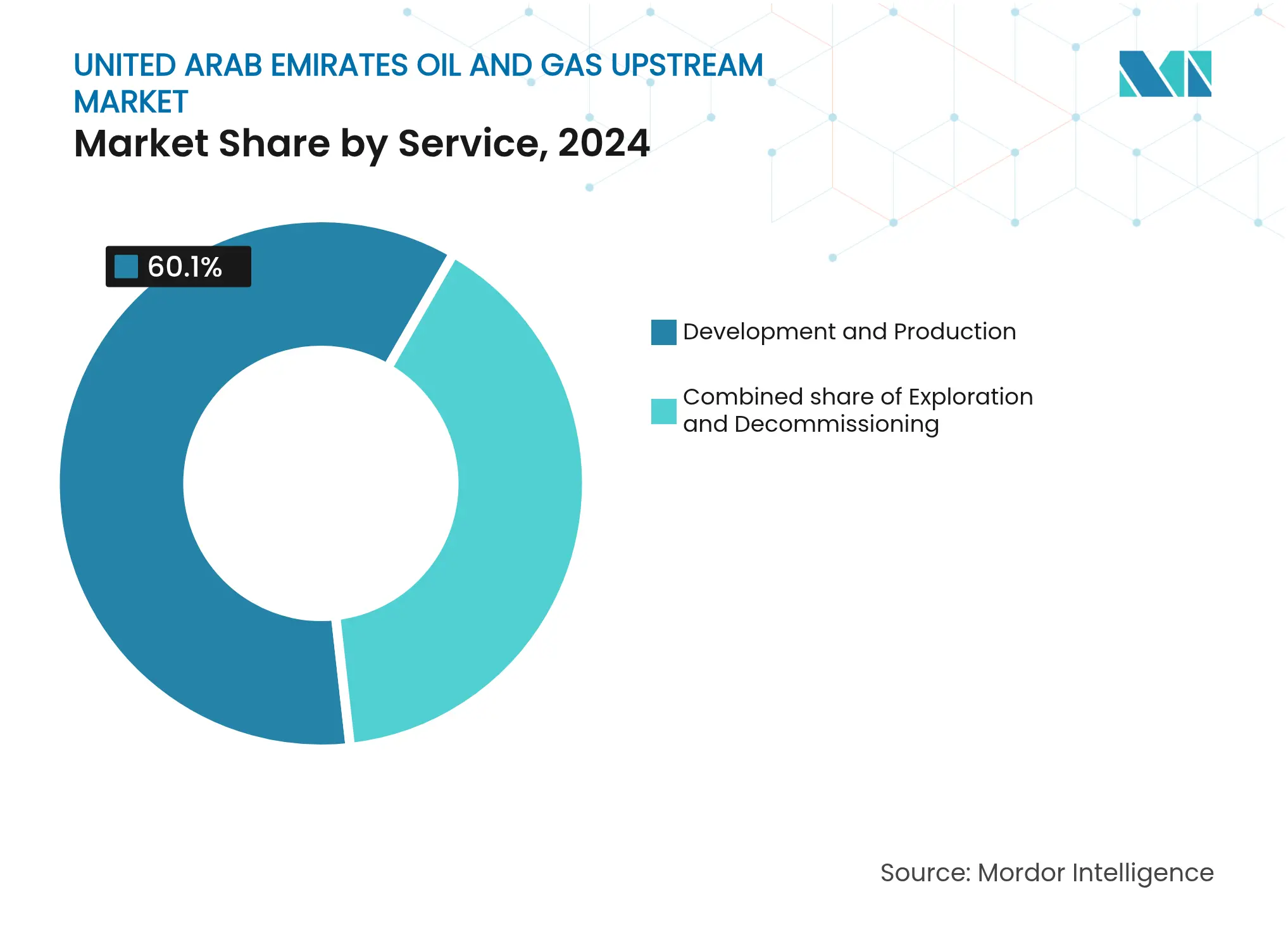

- Par service, le développement et la production dominaient avec une part de revenus de 60,1 % en 2024 ; le déclassement mène la croissance avec un TCAC de 7,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Pétrolier et Gazier En Amont des Émirats Arabes Unis

Analyse d'Impact des Facteurs*

| Facteur | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Expansion des projets de monétisation du gaz acide | +1.0% | Clusters offshore d'Abou Dhabi | Moyen terme (2-4 ans) |

| Concessions accélérées aux compagnies pétrolières internationales selon les nouveaux termes des CPP | +0.8% | Blocs terrestres et en eaux peu profondes à l'échelle nationale | Court terme (≤ 2 ans) |

| Feuille de route d'investissement en amont de 150 milliards USD d'ADNOC pour 2023-2027 | +0.6% | Tous les bassins producteurs | Long terme (≥ 4 ans) |

| Localisation de la Valeur Ajoutée au Pays (ICV) 3.0 | +0.5% | Principales zones industrielles | Moyen terme (2-4 ans) |

| Déploiement de l'imagerie sismique propulsée par l'IA | +0.4% | Réservoirs complexes | Court terme (≤ 2 ans) |

| Incitations à la récupération en champ mature liées au CCUS | +0.3% | Champs terrestres matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Projets de Monétisation du Gaz Acide

L'initiative de Développement du Gaz Riche d'une valeur de 5 milliards USD améliore la capacité de traitement des flux à haute teneur en soufre, rendant économiquement viables des réservoirs jusqu'alors non rentables et augmentant la demande de forage dans le cluster offshore de Hail & Ghasha. Le projet intègre les unités de capture HISORP de Linde, séquestrant 1,5 million de tonnes par an au sein du complexe Ta'ziz, renforçant la chaîne de valeur croisée du CO₂ et alignant les opérations en amont sur les engagements de neutralité carbone.(3)Linde, "Technologie de Capture de CO₂ HISORP," linde.com Le tubage haute intégrité spécialisé, la tubulaire résistante à la corrosion et les pompes multiphasiques augmentent les revenus de services par puits, tandis que le gaz premium atteint des réalisations plus élevées dans les contrats de GNL à long terme. La stratégie d'ADNOC transforme ainsi les passifs de gaz acide en actifs de qualité export, soutenant une hausse de 1,0 point de pourcentage du TCAC global du marché pétrolier et gazier en amont des Émirats Arabes Unis. L'augmentation de l'approvisionnement en gaz alimente également les projets de méthanol et d'hydrogène au sein du complexe Ta'ziz, renforçant les synergies de la chaîne de valeur croisée.

Concessions Accélérées aux Compagnies Pétrolières Internationales selon les Nouveaux Termes des CPP

Les nouveaux termes fiscaux réduisent la participation gouvernementale et élargissent les plafonds de récupération des coûts, réduisant ainsi les cycles d'approbation de 18 mois à environ six mois. L'attribution du Bloc 4 à INPEX en 2024 illustre le régime accéléré, avec des obligations de forage concentrées sur les trois premières années.(4)INPEX Corporation, "Annonce d'Attribution du Bloc 4," inpex.co.jp PETRONAS a suivi avec un ensemble de trois blocs, s'engageant à réaliser des puits sismiques et d'évaluation dans le même cadre.(5)PETRONAS, "Licences d'Exploration aux Émirats Arabes Unis," petronas.com L'accélération des attributions de superficies fait monter les bonus de signature et attire des technologies d'achèvement avancées issues des jeux de schiste nord-américains. Les entreprises de services capables de mobiliser rapidement des équipes obtiennent des contrats pluriannuels à forfait, stimulant la croissance du chiffre d'affaires du marché pétrolier et gazier en amont des Émirats Arabes Unis. Le passage structurel des appels d'offres en coentreprise vers des cycles d'appel d'offres transparents accroît également la tension concurrentielle, débloquant des réservoirs marginaux.

Feuille de Route des Dépenses d'Investissement En Amont de 150 Milliards USD d'ADNOC pour 2023-2027

Plus de 30 milliards USD sont alloués aux appareils de forage équipés de l'IA, portant la flotte d'ADNOC Drilling à plus de 149 unités d'ici 2026. Un autre fonds de 1,7 milliard USD, la coentreprise Turnwell avec SLB et Patterson-UTI, vise à augmenter de 15 % les jours de forage dans les cibles non conventionnelles. Les capitaux soutiennent également des centres d'opération à distance sur l'île de Zirku, réduisant les effectifs offshore de 50 % et diminuant considérablement les transferts par hélicoptère. Les goulets d'étranglement de la chaîne d'approvisionnement, tels que les moteurs de top drive, les systèmes orientables rotatifs et les obturateurs HPHT, permettent aux fournisseurs de services disposant de stocks locaux de facturer des taux journaliers premium. En conséquence, la feuille de route garantit un carnet de commandes pluriannuel et protège le secteur pétrolier et gazier en amont des Émirats Arabes Unis contre les ralentissements cycliques.

Programme de Localisation de la Valeur Ajoutée au Pays (ICV) 3.0

La pondération ICV représente désormais 40 % de l'évaluation des offres, obligeant les fournisseurs étrangers à relocaliser la fabrication au pays ou à entrer dans des coentreprises. L'initiative a canalisé 67 milliards AED (environ 18,2 milliards USD) vers les achats nationaux depuis son lancement. Les aciéries locales lament désormais à chaud des grades OCTG X-95 et G-105, réduisant les délais de livraison à l'importation d'une moyenne de 25 jours. Les entreprises de services qui ont ouvert des usines aux Émirats Arabes Unis, telles que l'usine de mélange de ciment de Halliburton et la base de pompage sous pression de Schlumberger, font état de taux de réussite des offres dépassant 65 %. La localisation ancre également 19 000 emplois émiriens, atténuant les pénuries de talents dans les disciplines critiques et stabilisant les calendriers de projets.

Analyse d'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Volatilité dans le respect des quotas de l'OPEP+ | -0.7% | National, affectant tous les actifs de production en amont | Court terme (≤ 2 ans) |

| Développement croissant des énergies renouvelables dans le plan énergétique fédéral | -0.5% | National, avec une concentration à Abou Dhabi et Dubaï | Long terme (≥ 4 ans) |

| Pénurie de talents en expertise de forage HPHT | -0.4% | National, concentré dans les opérations non conventionnelles et en eaux profondes | Moyen terme (2-4 ans) |

| Normes d'émission de soufre de niveau III pour les appareils de forage offshore | -0.3% | Opérations offshore, principalement dans les zones marines d'Abou Dhabi | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité dans le Respect des Quotas de l'OPEP+

Les exportations de Murban des Émirats Arabes Unis ont atteint en moyenne 1,36 million de b/j en 2024, soit environ 250 000 b/j en dessous de la capacité technique, pour rester dans les limites des plafonds de l'OPEP+. Les opérateurs doivent donc maintenir une capacité de réserve de 10 % à 15 %, ce qui perturbe les calendriers d'utilisation des appareils de forage et prolonge les périodes de récupération. Les contractants de forage immobilisent des unités mais doivent maintenir les équipes en état d'alerte, gonflant ainsi les coûts de veille qui sont répercutés dans la tarification des services. Bien que les révisions de juillet 2025 accordent aux Émirats Arabes Unis une légère augmentation de quota, l'absence d'une formule à long terme maintient les planificateurs dans la prudence. En conséquence, les opérateurs concentrent les investissements sur les puits de gaz à cycle court qui se convertissent plus rapidement, détournant les dépenses d'investissement des grandes plateformes pétrolières.

Développement Croissant des Énergies Renouvelables dans le Plan Énergétique Fédéral

Les dépenses énergétiques fédérales consacrées à l'énergie solaire, éolienne et nucléaire sont passées de 3 % en 2017-2019 à 43 % en 2021-2022, redistribuant les capitaux au détriment des hydrocarbures. La flotte nucléaire de Barakah de 5,6 GW représente déjà un quart de la charge nationale, réduisant ainsi la consommation de gaz pour la production d'électricité. Le budget de Neutralité Carbone 2050 de 160 milliards USD canalise des fonds vers des pôles d'hydrogène vert, resserrant les cordons de la bourse en amont après 2027. Les investisseurs appliquent désormais une décote de 2 à 3 points de pourcentage aux projets pétroliers à long cycle, même si le potentiel d'exportation de GNL soutient le forage gazier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Lieu de Déploiement : Opérations Terrestres Optimisées Numériquement en Tête face à une Progression Rapide de l'Offshore

Les opérations terrestres contrôlaient 69,5 % de la part du marché pétrolier et gazier en amont des Émirats Arabes Unis en 2024, générant 7,06 milliards USD de la taille du marché pétrolier et gazier en amont des Émirats Arabes Unis, grâce aux réductions de gas-lift guidées par RoboWell et à l'analytique Neuron 5, qui ont réduit de moitié les arrêts imprévus.(6)Halliburton, "Indicateurs de Performance RoboWell," halliburton.com L'abondance des infrastructures existantes, la facilité d'accès routier et les taux de service journaliers plus faibles maintiennent la compétitivité des coûts. Les modèles d'IA ingèrent 240 millions de points de données quotidiennement depuis le seul champ Northeast Bab, permettant des intervalles de maintenance 20 % plus longs et améliorant le temps de fonctionnement. Ces facteurs consolident le leadership terrestre ; cependant, la croissance est comparativement plus lente à un TCAC de 4,9 % car la plupart des barils accessibles sont déjà en production.

L'offshore, bien que de moindre envergure, devrait se développer à un TCAC de 6,4 %, portant sa part de la taille du marché pétrolier et gazier en amont des Émirats Arabes Unis à environ 5,2 milliards USD d'ici 2030. Le programme d'acquisition de jack-ups de 1,15 milliard USD d'ADNOC Drilling intègre des capteurs de diffusion en fond de trou et des liaisons 5G vers la salle de contrôle de Zirku, située à 120 km, réduisant les effectifs sur les appareils de forage de 40 %. Le jumeau numérique de SARB a augmenté sa capacité de 25 % à 140 000 b/j sans nécessiter de matériel de tête de puits supplémentaire. Ces économies d'opérations à distance, combinées à des réserves plus récentes, font de l'offshore le moteur de la dynamique du marché pétrolier et gazier en amont des Émirats Arabes Unis.

Par Type de Ressource : La Monétisation du Gaz Dépasse la Domination du Pétrole

Le pétrole brut représentait encore 80,4 % des revenus en 2024, soit 7,90 milliards USD de la taille du marché pétrolier et gazier en amont des Émirats Arabes Unis, mais il fait face à des plafonds de quotas. Le gaz naturel, bien qu'à seulement 1,92 milliard USD à l'époque, devrait croître à un TCAC de 6,9 %, bénéficiant de l'arbitrage GNL et de la demande en matières premières pour l'hydrogène. Le programme de Développement du Gaz Riche et la montée en puissance de Ruwais LNG au-delà de 15 millions de tonnes par an sécurisent des ventes sur 20 ans à ENN et Indian Oil, garantissant des flux de trésorerie stables. Les puits de gaz bénéficient également de crédits CCUS, entraînant une baisse des coûts du cycle complet en dessous de 2,5 USD/mmbtu nets d'incitations. Les essais d'hydrogène turquoise à Habshan génèrent à la fois de l'H₂ et du graphène, élargissant les revenus par molécule.

Le pétrole reste stratégique : l'API 46 et la faible teneur en soufre du Murban maintiennent des marges de raffinage attractives. Cependant, les prélèvements d'ajustement carbone sur les marchés de l'UE font pression sur les flux futurs de pétrole brut. Par conséquent, les investissements s'orientent vers le gaz, expliquant son expansion plus rapide au sein du secteur pétrolier et gazier en amont des Émirats Arabes Unis.

Par Type de Puits : L'Échelle Conventionnelle Rencontre le Potentiel Non Conventionnel

Les achèvements conventionnels représentaient 69,9 % des dépenses de 2024, portés par une géologie relativement accessible et des infrastructures amorties. Le coût d'extraction moyen est inférieur à 4 USD par baril d'équivalent pétrole (bep). Les puits non conventionnels, bien que plus coûteux à 8-10 USD/bep, enregistrent un TCAC de 6,5 %, aidés par les appareils de forage SLB-Patterson Turnwell qui réduisent le temps de forage de 40 à 25 jours. Le géodirectionnement assisté par l'IA augmente l'exposition latérale de 18 %, améliorant les réserves ultimes récupérables et réduisant les seuils de rentabilité. Des défis persistent : les zones HPHT nécessitent une métallurgie avancée et les talents émiriens en forage directionnel sont limités. Néanmoins, des incitations telles que la redevance à 0 % pour les cinq premières années attirent les capitaux. Le marché pétrolier et gazier en amont des Émirats Arabes Unis bénéficie ainsi d'un profil de risque mixte, stabilisant les flux de trésorerie du stock conventionnel tout en superposant des barils non conventionnels à forte croissance.

Par Service : L'Optimisation de la Production Domine ; Le Déclassement Émerge

Les services de développement et de production représentaient 60,1 % de la valeur de 2024, illustrant la poussée d'ADNOC pour augmenter la récupération grâce à l'IA de réservoir AR360, qui améliore le taux de récupération de 10 points de pourcentage. Les contrats de maintenance prédictive assurent aux entreprises de services un revenu stable de type rente. L'exploration revendique une part modeste de 13 % dans un contexte de limites de l'OPEP+. Le déclassement, bien que n'étant actuellement qu'à 4,5 %, progresse à un TCAC de 7,8 % à mesure que les structures offshore vieilles de 40 ans approchent de leur retraite. Le procédé de récupération des matériaux à 98 % de Veolia est désormais testé à Das Island, réduisant les déchets de 85 %. Les nouvelles réglementations ESG exigent un bouchage sans fuite et le recyclage des équipements de surface, augmentant les dépenses par plateforme à 25-30 millions USD, bien au-delà des niveaux historiques.

Analyse Géographique

Abou Dhabi ancre plus de 94 % des réserves nationales et concentre la majorité des dépenses d'investissement ; les clusters terrestres de Bab et Bu Hasa à eux seuls ont attiré 6 milliards USD de fonds de projets en 2025, cimentant le rôle central de l'émirat dans le marché pétrolier et gazier en amont des Émirats Arabes Unis. Dubaï tire parti du Port de Jebel Ali et du financement en zone franche pour accueillir plus de 350 fournisseurs en amont, offrant une logistique agile et un financement par crédit-bail. Le chantier naval Lamprell de Sharjah remet à neuf les jack-ups d'ADNOC Drilling, réduisant les délais de mobilisation et soutenant l'expansion offshore.

L'intégration fédérale assure que les crédits ICV obtenus à Abou Dhabi profitent aux PME de Ras Al Khaïmah et de Fujaïrah, distribuant les gains salariaux et les bénéfices des achats. La position des Émirats Arabes Unis à cheval entre les pôles de demande européens et asiatiques permet des cargaisons partagées ; le Murban se négocie sur ICE Futures Abu Dhabi tandis que les desks GNL spot de Singapour arbitragent les écarts est-ouest. La collaboration inter-CCG avec Saudi Aramco sur la certification de l'hydrogène et avec QatarEnergy sur le partage des connaissances en matière de CCS catalyse l'avancement technologique régional. Simultanément, les énergies renouvelables nationales, notamment le parc solaire Al Dhafra de 2 GW, libèrent du gaz pour l'exportation, améliorant la rentabilité des champs de gaz sec.

Paysage Concurrentiel

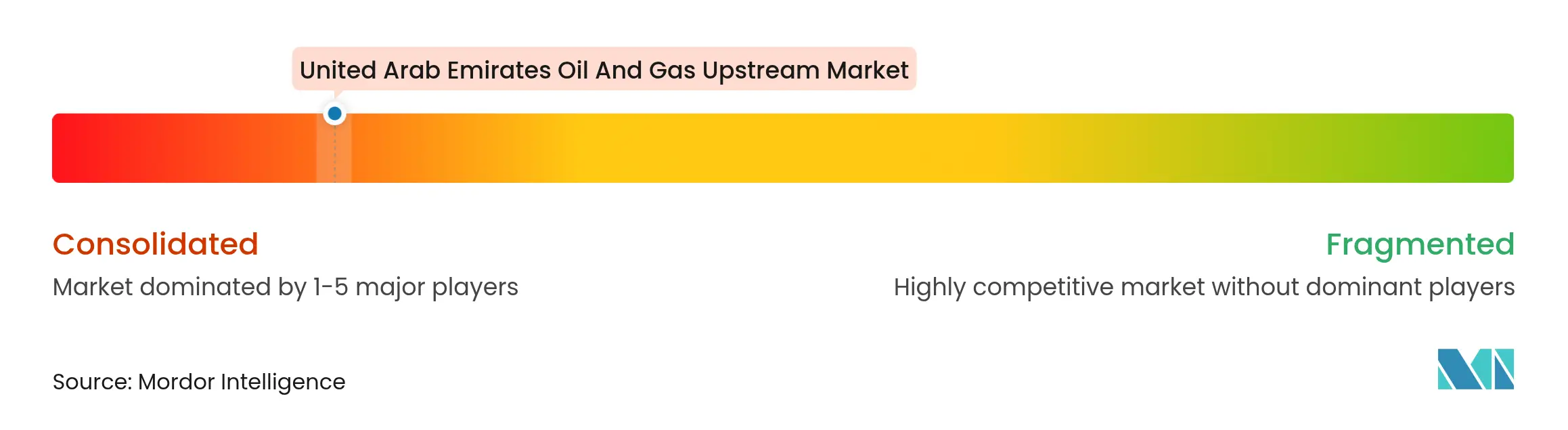

La concentration du marché est élevée : ADNOC détient des participations opérationnelles supérieures à 60 % dans chaque concession productive, mais s'associe à ExxonMobil, TotalEnergies et ENI pour la technologie et les capitaux. Ces majors acceptent des participations minoritaires en échange d'actifs stables à plateau prolongé. Les achats de services sont soumis à la concurrence ; Halliburton a remporté un contrat intégré de forage de 1,63 milliard USD en avril 2025, le plus grand contrat unique du secteur, illustrant les avantages d'échelle. L'usine d'innovation de Schlumberger à Abou Dhabi forme des modèles d'IA sur mesure pour l'automatisation en fond de trou, approfondissant son avantage concurrentiel.(7)SLB, "Présentation de l'Usine d'Innovation d'Abou Dhabi," slb.com

La notation ICV remodèle la concurrence : les entreprises disposant d'usines aux Émirats Arabes Unis obtiennent un avantage de 20 à 30 points de base sur les offres. Baker Hughes s'est associé à la société locale G42 pour lancer une suite d'optimisation de la production basée sur le cloud, signalant la convergence des technologies de l'information et du pétrole. Le déclassement attire de nouveaux entrants : Veolia et Subsea 7 prospectent des emplacements sur le chantier de Das Island pour s'approprier le carnet de commandes de 100 plateformes en fin de vie.

Leaders du Secteur Pétrolier et Gazier En Amont des Émirats Arabes Unis

TotalEnergies SE

BP PLC

Exxon Mobil Corporation

Abu Dhabi National Oil Company (ADNOC),

ENI SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : ADNOC Drilling a obtenu un contrat de services de forage intégrés de 1,63 milliard USD sur 15 ans, soulignant l'expansion de sa flotte d'appareils de forage.

- Avril 2025 : ADNOC Gas a signé des accords d'approvisionnement en GNL sur 15 ans totalisant 4 millions de tonnes par an avec ENN, PETRONAS, EnBW et Indian Oil, sécurisant les enlèvements futurs.

- Janvier 2025 : Le pilote d'hydrogène turquoise Levidian LOOP a démarré à Habshan, produisant 1 t/an d'hydrogène et de graphène.

- Janvier 2025 : ADNOC a accepté d'acquérir 35 % du projet d'hydrogène à faible teneur en carbone de Baytown d'ExxonMobil, étendant sa portée en matière de décarbonisation.

- Décembre 2024 : TotalEnergies a finalisé l'acquisition des actifs de CEPSA à Abou Dhabi, renforçant son ancrage régional.

Périmètre du Rapport sur le Marché Pétrolier et Gazier En Amont des Émirats Arabes Unis

En amont désigne les étapes des opérations dans le secteur pétrolier et gazier qui impliquent l'exploration et la production. Les entreprises pétrolières et gazières peuvent généralement être divisées en trois segments : en amont, intermédiaire et en aval. Les entreprises en amont traitent principalement des étapes d'exploration et de production initiale du secteur pétrolier et gazier.

Le marché pétrolier et gazier en amont des Émirats Arabes Unis est segmenté par lieu de déploiement. Par lieu de déploiement, le marché est segmenté en Terrestre et Offshore. Le rapport fournit la taille du marché et les prévisions en termes de valeur pour tous les segments susmentionnés.

| Terrestre |

| Offshore |

| Pétrole Brut |

| Gaz Naturel |

| Conventionnel |

| Non Conventionnel |

| Exploration |

| Développement et Production |

| Déclassement |

| Par Lieu de Déploiement | Terrestre |

| Offshore | |

| Par Type de Ressource | Pétrole Brut |

| Gaz Naturel | |

| Par Type de Puits | Conventionnel |

| Non Conventionnel | |

| Par Service | Exploration |

| Développement et Production | |

| Déclassement |

Questions Clés Traitées dans le Rapport

Quel niveau atteindront les dépenses en amont aux Émirats Arabes Unis d'ici 2030 ?

La taille totale du marché pétrolier et gazier en amont des Émirats Arabes Unis est prévue à 13,60 milliards USD d'ici 2030, reflétant un TCAC de 5,60 % à partir de 2025.

Quel segment connaît la croissance la plus rapide dans le secteur en amont des Émirats Arabes Unis ?

Les services de déclassement affichent le TCAC le plus élevé de 7,8 % jusqu'en 2030, car les plateformes offshore vieillissantes prennent leur retraite et les réglementations environnementales se resserrent.

Pourquoi le gaz naturel attire-t-il plus d'investissements que le pétrole ?

Les contrats de GNL à long terme, les projets de monétisation du gaz acide et les projets pilotes d'hydrogène stimulent un TCAC de 6,9 % pour le gaz, dépassant le pétrole qui fait face aux quotas de l'OPEP+.

Comment le programme ICV affecte-t-il les prestataires de services étrangers ?

ICV 3.0 alloue 40 % de la notation des offres au contenu local, contraignant les entreprises internationales à relocaliser leur fabrication au pays ou à risquer de perdre des contrats.

Quel rôle joue l'IA dans les opérations en amont aux Émirats Arabes Unis ?

Les solutions d'IA telles que RoboWell et AR360 réduisent les besoins en gas-lift de 30 % et les arrêts imprévus de 50 %, élargissant les marges et améliorant les facteurs de récupération.

Les limites de l'OPEP+ constituent-elles une menace majeure pour la croissance de la production des Émirats Arabes Unis ?

La volatilité des quotas réduit de 0,7 point de pourcentage le TCAC prévu, mais les accords gaziers pluriannuels et le budget d'investissement d'ADNOC amortissent la croissance à long terme.

Dernière mise à jour de la page le: