Taille et part du marché algérien du pétrole et du gaz en amont

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.14 Milliards de dollars |

| Taille du Marché (2026) | 7.30 Milliards de dollars |

| Taille du Marché (2031) | 8.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.58% CAGR |

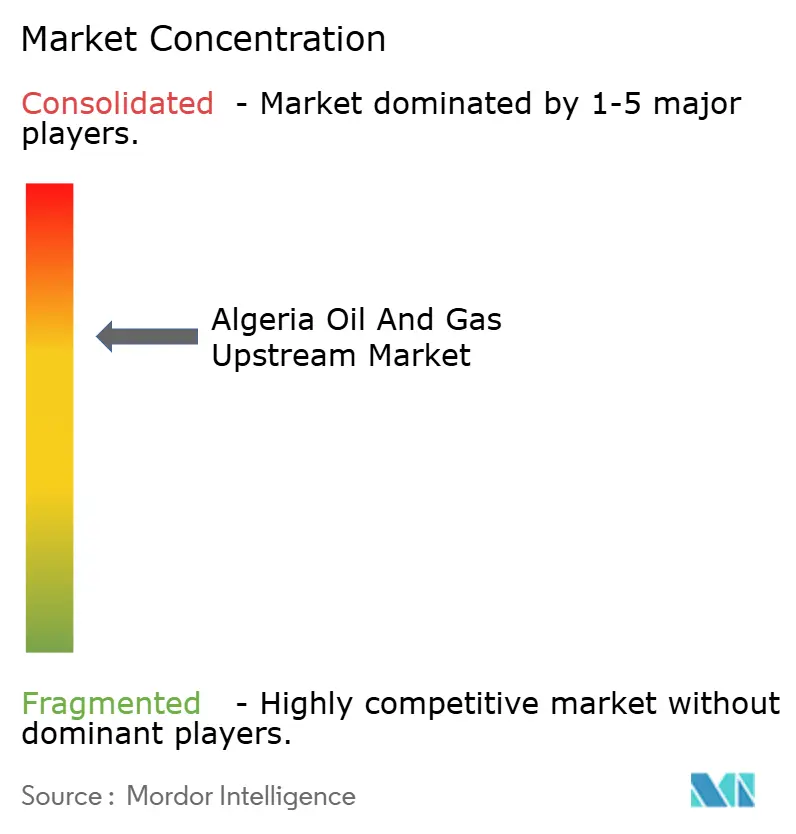

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché algérien du pétrole et du gaz en amont par Mordor Intelligence

La taille du marché algérien du pétrole et du gaz en amont devrait passer de 7,14 milliards USD en 2025 et 7,30 milliards USD en 2026 à 8,29 milliards USD d'ici 2031, enregistrant un CAGR de 2,58 % entre 2026 et 2031.

La dynamique d'investissement se reconstitue alors que Sonatrach et ses partenaires consacrent l'essentiel d'un budget quinquennal de 60 milliards USD à l'optimisation des champs existants, au renforcement des réserves à Hassi R'Mel et Hassi Messaoud, ainsi qu'à de nouvelles superficies sous contrats de service à risque qui séduisent les compagnies pétrolières nationales asiatiques. Les préoccupations européennes en matière de sécurité énergétique renforcent une orientation stratégique vers les projets de gaz naturel liés aux gazoducs TransMed et Medgaz, tandis que le réapprovisionnement en GNL à Skikda et Arzew soutient des dépenses supplémentaires en amont pour le gaz. Les dépenses d'investissement pour la maintenance de la production, les outils de forage numérique qui réduisent les délais de forage d'un tiers, et les programmes de récupération du torchage qui ont libéré 0,4 milliard de m³ de gaz en 2023 contribuent à compenser les baisses de production de pétrole brut liées à la maturité des champs. Les perspectives offshore et non conventionnelles progressent à partir d'une base faible, soutenues par l'étude de faisabilité de Chevron en Méditerranée et les discussions d'ExxonMobil sur le gaz de schiste, mais font encore face à des délais de réalisation plus longs et à des coûts plus élevés que l'activité conventionnelle terrestre.

Principaux enseignements du rapport

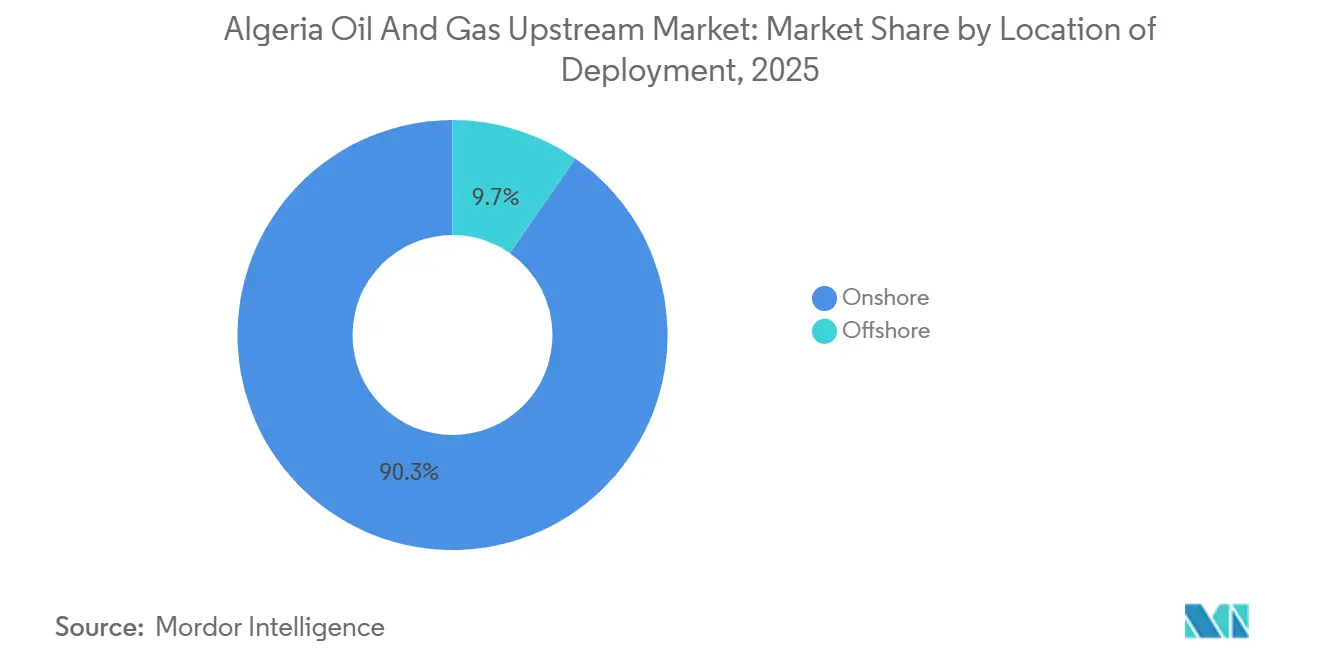

- Par lieu de déploiement, les opérations terrestres ont dominé avec une part de 90,3 % du marché algérien du pétrole et du gaz en amont en 2025, tandis que le développement offshore devrait progresser à un CAGR de 6,0 % jusqu'en 2031.

- Par type de ressource, le pétrole brut représentait 59,8 % de la taille du marché algérien du pétrole et du gaz en amont en 2025, et le gaz naturel progresse à un CAGR de 4,6 % jusqu'en 2031.

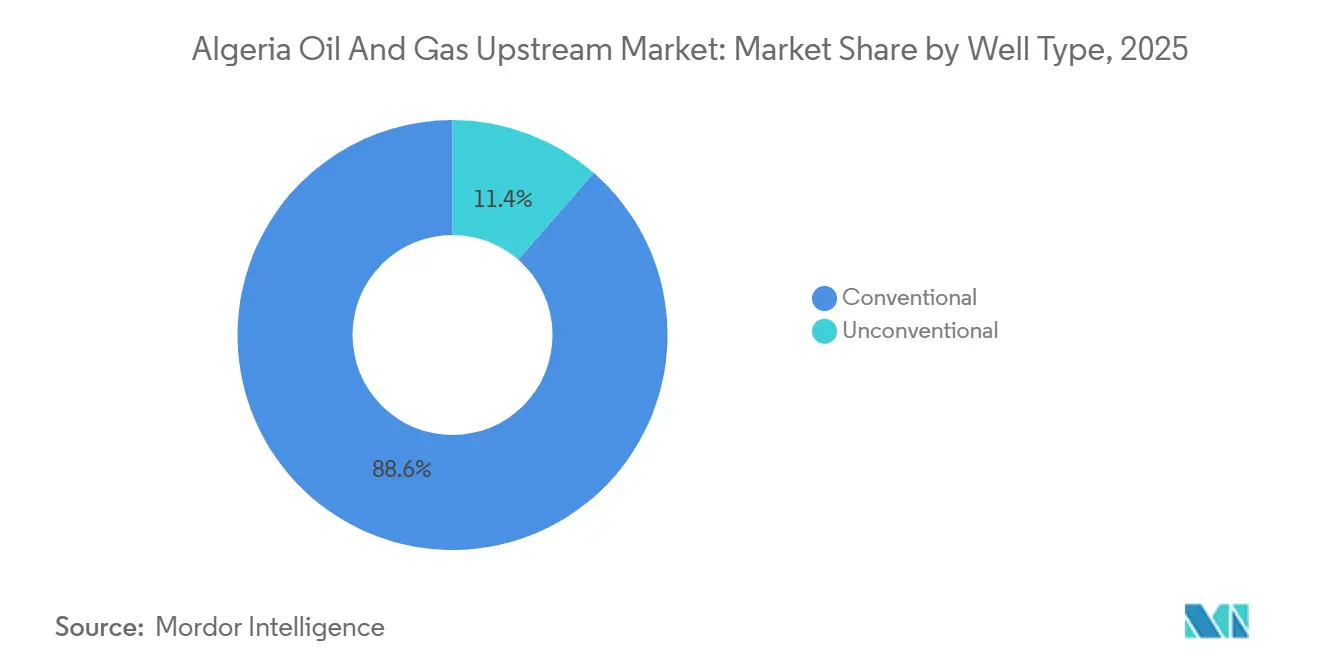

- Par type de puits, le forage conventionnel dominait avec 88,6 % de la part du marché algérien du pétrole et du gaz en amont en 2025, tandis que les puits non conventionnels devraient croître à un CAGR de 6,7 % sur la période 2026-2031.

- Par service, les services de développement et de production détenaient 67,0 % de la taille du marché algérien du pétrole et du gaz en amont en 2025, et les services d'exploration affichent le CAGR le plus rapide à 7,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché algérien du pétrole et du gaz en amont

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond accéléré des dépenses d'investissement post-COVID dans les champs sahariens matures | +0.8% | National, concentré dans les bassins de Hassi Messaoud, Hassi R'Mel, Berkine et Illizi | Moyen terme (2 à 4 ans) |

| Entrée des compagnies pétrolières nationales asiatiques via des contrats de service à risque | +0.5% | National, avec un accent sur les bassins méridionaux à fort potentiel gazier (Ahnet, Gourara, Reggane) | Long terme (≥ 4 ans) |

| Nouvelle loi sur les hydrocarbures (2019) offrant de meilleures conditions fiscales | +0.4% | National, applicable à tous les nouveaux contrats d'exploration et de production | Moyen terme (2 à 4 ans) |

| Hausse de la demande européenne de gaz pour les exportations algériennes par gazoduc | +0.6% | En amont au niveau national, avec une infrastructure d'exportation via les gazoducs TransMed et Medgaz | Court terme (≤ 2 ans) |

| Besoins de réapprovisionnement en GNL aux complexes de Skikda et Arzew | +0.3% | Infrastructure côtière reliée aux champs gaziers sahariens | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rebond accéléré des dépenses d'investissement post-COVID dans les champs sahariens matures

Le plan 2026-2030 de Sonatrach consacre l'essentiel de son budget de 60 milliards USD au maintien de la production dans les champs historiques, le projet de valorisation de la Phase III Étape 2 de Hassi R'Mel d'un montant de 2,3 milliards USD illustrant l'accent mis sur la récupération de gaz dans les champs existants.[1]James Cockayne, "L'Algérie 'lance' la valorisation de HRM à 2,3 milliards USD," MEES, mees.com Les recherches de Hassi Messaoud sur l'adsorption des tensioactifs, publiées en 2025, soutiennent les techniques de récupération assistée du pétrole visant à inverser les baisses à long terme. SLB a étendu ses services de caractérisation des réservoirs et de forage horizontal début 2024, réduisant les délais de forage de 33 % et mettant en évidence le potentiel d'économies des outils numériques. Les dépenses d'investissement remobilisées sont orientées vers la captation et la compression du gaz, soutenant l'engagement de l'Algérie à réduire le torchage systématique. La hausse des investissements traduit un choix politique favorisant les gains progressifs à partir des réserves connues plutôt que l'exploration de nouvelles frontières.

Entrée des compagnies pétrolières nationales asiatiques via des contrats de service à risque

L'accord de Sinopec à 850 millions USD pour Hassi Berkane Nord et le contrat Zerafa II de ZPEC d'une durée de 30 ans plus 10 ans illustrent la volonté des compagnies pétrolières nationales asiatiques d'absorber le risque d'exploration dans le cadre du modèle de service à risque algérien. La pré-qualification nationale de ZPEC en mars 2025 a ouvert la voie à tous les appels d'offres à venir. L'extension de 35 ans de Pertamina sur le bloc MLN démontre que des engagements à long terme sont réalisables même sous la règle 51/49.[2]Tom Pepper, "Les euromajors, les compagnies pétrolières nationales chinoises et du Moyen-Orient remportent des blocs en Algérie," Energy Intelligence, energyintel.com Les acteurs asiatiques privilégient l'accès au gaz pour l'approvisionnement de leur marché intérieur ou la monétisation du GNL et acceptent des délais de retour sur investissement plus longs que de nombreux indépendants occidentaux. Leur présence intensifie la concurrence pour les superficies à fort potentiel gazier et diversifie la base de partenaires de l'Algérie.

Nouvelle loi sur les hydrocarbures (2019) offrant de meilleures conditions fiscales

La loi 19-13 a introduit des contrats de participation, de partage de production et de service à risque, des redevances réduites et des plafonds de récupération des coûts accélérés, mais elle manque encore de 43 textes d'application, laissant une incertitude juridique pour les soumissionnaires. Malgré cela, le cycle 2024-2025 a attiré 41 entreprises et attribué cinq des six blocs, confirmant que les conditions générales compensent l'inertie réglementaire. Les partages de bénéfices à taux progressif améliorent l'économie des champs gaziers, et une taxe sur le torchage de 12 000 dinars par 1 000 m³ incite à la captation du gaz.[3]Banque mondiale GGFR, "Partenariat mondial pour la réduction du torchage de gaz," worldbank.org Cependant, les approbations multi-agences et les obstacles liés aux changes prolongent encore la conclusion des accords. Les opérateurs ayant des liens établis avec Sonatrach naviguent plus aisément dans ces contraintes que les nouveaux entrants.

Hausse de la demande européenne de gaz pour les exportations algériennes par gazoduc

L'Algérie a fourni environ 15 % des importations de gaz de l'UE en 2024 via TransMed et Medgaz, réorientant les portefeuilles en amont vers le gaz. Les accords Eni-Sonatrach de juillet 2025 visent 5,5 milliards de m³ supplémentaires par an d'ici 2028 grâce à 8 milliards USD de projets conjoints. VNG d'Allemagne a signé le premier accord de gaz algérien par gazoduc en janvier 2024, acheminant les volumes via l'Italie vers l'Europe centrale. La hausse de la consommation intérieure, qui a absorbé 55 % de la production de gaz en 2024, contraint Sonatrach à accélérer la valorisation des champs et la récupération du gaz torché pour libérer des volumes exportables. Les contrats d'enlèvement pluriannuels européens réduisent le risque des investissements en amont dans le gaz et orientent l'allocation des capitaux à l'écart des projets pétroliers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retard dans la mise en œuvre des réformes fiscales et lourdeurs bureaucratiques | -0.4% | National, affectant toutes les nouvelles négociations et approbations de contrats dans les segments exploration et production | Moyen terme (2 à 4 ans) |

| Stress hydrique limitant les projets d'injection de vapeur et de récupération assistée du pétrole | -0.3% | Champs pétroliers sahariens, notamment Hassi Messaoud, le bassin de Berkine et les régions dépendantes du système aquifère du SASS | Long terme (≥ 4 ans) |

| Risques sécuritaires persistants dans les blocs sahariens éloignés | -0.2% | Blocs d'exploration sahariens éloignés, corridor transsaharien, bassins méridionaux (Illizi, Ahnet, Gourara) | Long terme (≥ 4 ans) |

| Scrutin croissant des investisseurs sur le torchage et les émissions de méthane | -0.2% | National, avec un accent sur les principaux champs producteurs (Hassi Messaoud, Hassi R'Mel, Berkine, Ohanet, Tiguentourine) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Retard dans la mise en œuvre des réformes fiscales et lourdeurs bureaucratiques

L'absence de 43 décrets d'application ralentit la ratification des contrats, prolongeant les négociations de 12 à 18 mois pour les discussions d'ExxonMobil et Chevron sur le gaz de schiste. Les signatures ministérielles multiples et les autorisations informelles augmentent les coûts de pré-sanction, tandis que la règle 51/49 complique le financement. La non-adhésion de l'Algérie à l'EITI et un faible score à l'Indice de gouvernance des ressources mettent en évidence des lacunes en matière de transparence.[4]Menas Associates, "La tentative de relancer le gazoduc transsaharien (TSGP) est vouée à l'échec," menas.co.uk La loi sur l'investissement 22-18 promet un guichet unique mais reste sous-dotée en personnel. Le frein pèse le plus lourdement sur les projets offshore et non conventionnels à longs délais de réalisation, renforçant la domination des champs terrestres existants.

Stress hydrique limitant les projets d'injection de vapeur et de récupération assistée du pétrole

L'aquifère du SASS accuse un déficit annuel de 1,5 milliard de m³, limitant l'injection de vapeur à forte consommation d'eau nécessaire à la récupération assistée du pétrole lourd. Le programme de dessalement algérien à 5,4 milliards USD fournira 60 % de l'eau potable d'ici 2030, mais détourne l'énergie électrique produite au gaz des exportations. La récupération assistée du pétrole prévue à Hassi Messaoud repose sur le développement de méthodes aux tensioactifs réduisant les volumes d'eau. Les opérateurs se tournent vers le gas-lift et l'optimisation numérique plutôt que vers la vapeur, ralentissant les gains de récupération du pétrole brut. Cette contrainte accélère l'activité centrée sur le gaz, alignant les portefeuilles en amont sur la demande à l'exportation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par lieu de déploiement : la domination terrestre ancre l'accent sur les champs existants

L'activité terrestre a capté 90,3 % de la part du marché algérien du pétrole et du gaz en amont en 2025, reflétant des décennies d'infrastructure dans les bassins sahariens. La part actuelle de l'offshore est en expansion à un CAGR de 6,0 % alors que Chevron évalue les superficies méditerranéennes.

Les projets sur champs existants tels que la Phase III de Hassi R'Mel et Zemoul El Kbar dominent les dépenses à court terme, offrant des retours sur investissement plus rapides et tirant parti des gazoducs existants. La montée en puissance de l'offshore dépend de la confirmation sismique, de la clarté fiscale et de la capacité de services en eaux profondes, des conditions favorisant les majors disposant de portefeuilles mondiaux en eaux profondes.

Par type de ressource : le gaz gagne du terrain à mesure que les engagements d'exportation s'accumulent

Le pétrole brut détenait 59,8 % de la taille du marché algérien du pétrole et du gaz en amont en 2025, mais le gaz naturel croît plus rapidement à un CAGR de 4,6 % pour répondre aux besoins d'importation de l'UE.

Les projets gaziers tels qu'Illizi Sud et Ahara soutiennent l'alimentation supplémentaire des gazoducs et du GNL, tandis que les investissements pétroliers restent plafonnés par les quotas OPEP+ et les limites de la récupération assistée liées à l'eau. Les succès de réduction du torchage libèrent des volumes de gaz associé, soutenant les obligations d'exportation de Sonatrach.

Par type de puits : le potentiel non conventionnel attend la clarté fiscale

Les puits conventionnels représentaient 88,6 % du marché algérien du pétrole et du gaz en amont en 2025, bien que les perspectives non conventionnelles devraient progresser à un CAGR de 6,7 % à mesure que les contrats de gaz de schiste arrivent à maturité.

Les besoins élevés en eau et les longs cycles d'évaluation allongent les délais non conventionnels, mais 707 billions de pieds cubes de gaz de schiste techniquement récupérable offrent un potentiel de transformation pour l'Algérie une fois les défis fiscaux et hydriques résolus.

Par service : la hausse de l'exploration reflète la reprise des attributions de licences

Les services de développement et de production représentaient 67,0 % de la taille du marché algérien du pétrole et du gaz en amont en 2025, tandis que les services d'exploration progressent à un CAGR de 7,2 % dans le sillage d'un calendrier annuel d'appels d'offres relancé.

Les équipes sismiques, les puits d'évaluation et les études de faisabilité pour les perspectives offshore et de schiste stimulent les dépenses d'exploration, tandis que les mises à niveau numériques des champs soutiennent le segment plus important du développement et de la production.

Analyse géographique

Le hub de Hassi R'Mel ancre la production nationale de gaz, avec une mise à niveau à 2,3 milliards USD maintenant un débit de 188 millions de m³ par jour. Le bassin de Berkine gagne en importance grâce aux licences Zemoul El Kbar et Reggane II, tandis qu'Illizi attire 5,4 milliards USD d'investissement de Midad Energy.

Les coûts sécuritaires restent élevés dans les blocs méridionaux, mais les accords trilatéraux de février 2025 ont relancé la vision du gazoduc transsaharien, susceptible d'acheminer 30 milliards de m³ par an de gaz nigérian vers Hassi R'Mel. Les hubs d'exportation côtiers, Skikda et Arzew, ont bénéficié de mises à niveau des jetées et des installations de stockage pour sécuriser les chargements de GNL. Dans l'ensemble, les priorités spécifiques aux bassins convergent vers la valorisation du gaz et l'optimisation des champs existants pour honorer les engagements d'exportation.

Paysage concurrentiel

Sonatrach demeure l'opérateur dominant avec une production en participation bien supérieure à celle de tout partenaire, mais le niveau international se fragmente alors qu'Eni, TotalEnergies, Sinopec, ZPEC et QatarEnergy sécurisent de nouveaux blocs. Les compagnies pétrolières nationales asiatiques acceptent des superficies à haut risque via des conditions de service à risque, les majors européens se concentrent sur le gaz lié à l'exportation, et les majors américains ciblent le gaz de schiste à long cycle. Les technologies de forage numérique et de récupération du gaz torché confèrent des avantages en termes de coûts et de critères ESG ; les analyses Corva ont réduit les délais par puits de 15,9 jours, et la réduction du torchage de 0,4 milliard de m³ réalisée par Sonatrach en 2023 se classe comme la plus grande réduction mondiale. La supervision réglementaire par l'ALNAFT et l'ARH oriente la sélection des partenaires et impose la règle d'interdiction du torchage systématique.

Leaders du secteur algérien du pétrole et du gaz en amont

Sonatrach SPA

Engie SA

Total S.A.

BP PLC

Petroceltic Ain Tsila Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : le GNL de Skikda a repris ses opérations après maintenance, restaurant une capacité de 4,5 millions de tonnes par an.

- Octobre 2025 : Midad Energy et Sonatrach ont signé un contrat de partage de production pour Illizi Sud d'un montant de 5,4 milliards USD.

- Juillet 2025 : Eni et Sonatrach ont conclu un accord de production pour Zemoul El Kbar d'un montant de 1,35 milliard USD avec une phase de recherche de sept ans.

- Juillet 2025 : ZPEC a signé un contrat de partage de production Zerafa II d'une durée de 30 ans plus 10 ans couvrant 38 697 km² et 109 milliards de m³ de gaz.

Périmètre du rapport sur le marché algérien du pétrole et du gaz en amont

Le marché du pétrole et du gaz en amont englobe le segment exploration et production (E&P) de l'industrie pétrolière. Il comprend des activités telles que la localisation, le forage et l'extraction de pétrole brut et de gaz naturel à partir de réservoirs souterrains ou sous-marins.

Le marché algérien du pétrole et du gaz en amont est segmenté par lieu de déploiement, type de ressource, type de puits et service. Par lieu de déploiement, le marché est segmenté en terrestre et offshore. Par type de ressource, le marché est divisé en pétrole brut et gaz naturel. Par type de puits, le marché est segmenté en conventionnel et non conventionnel. Par service, le marché est divisé en exploration, développement, production et déclassement.

| Terrestre |

| Offshore |

| Pétrole brut |

| Gaz naturel |

| Conventionnel |

| Non conventionnel |

| Exploration |

| Développement et production |

| Déclassement |

| Par lieu de déploiement | Terrestre |

| Offshore | |

| Par type de ressource | Pétrole brut |

| Gaz naturel | |

| Par type de puits | Conventionnel |

| Non conventionnel | |

| Par service | Exploration |

| Développement et production | |

| Déclassement |

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses en amont de l'Algérie d'ici 2031 ?

La valeur totale du marché devrait atteindre 8,29 milliards USD d'ici 2031, reflétant un CAGR de 2,58 % à partir de 2026.

Quel bassin est central pour les futures exportations de gaz de l'Algérie ?

Hassi R'Mel reste pivot, avec une mise à niveau à 2,3 milliards USD maintenant un débit de 188 millions de m³ par jour.

Quel type de contrat attire les compagnies pétrolières nationales asiatiques en Algérie ?

Les contrats de service à risque qui transfèrent le risque d'exploration aux contractants tout en permettant la récupération des coûts et le pétrole bénéficiaire.

À quelle vitesse l'activité offshore devrait-elle croître ?

Le développement offshore affiche un CAGR de 6,0 % jusqu'en 2031 à partir d'une base actuelle faible.

Pourquoi la pénurie d'eau est-elle un enjeu stratégique pour la production pétrolière algérienne ?

La récupération assistée du pétrole par injection de vapeur dans les champs pétroliers matures nécessite de grands volumes d'eau, et l'aquifère du SASS accuse déjà un déficit annuel de 1,5 milliard de m³.

Quel est le principal moteur derrière les investissements axés sur le gaz ?

La demande européenne d'approvisionnements en gaz par gazoduc et en GNL non russes positionne le gaz algérien comme une alternative privilégiée.

Dernière mise à jour de la page le: