Taille et part du marché de l'éclairage LED en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

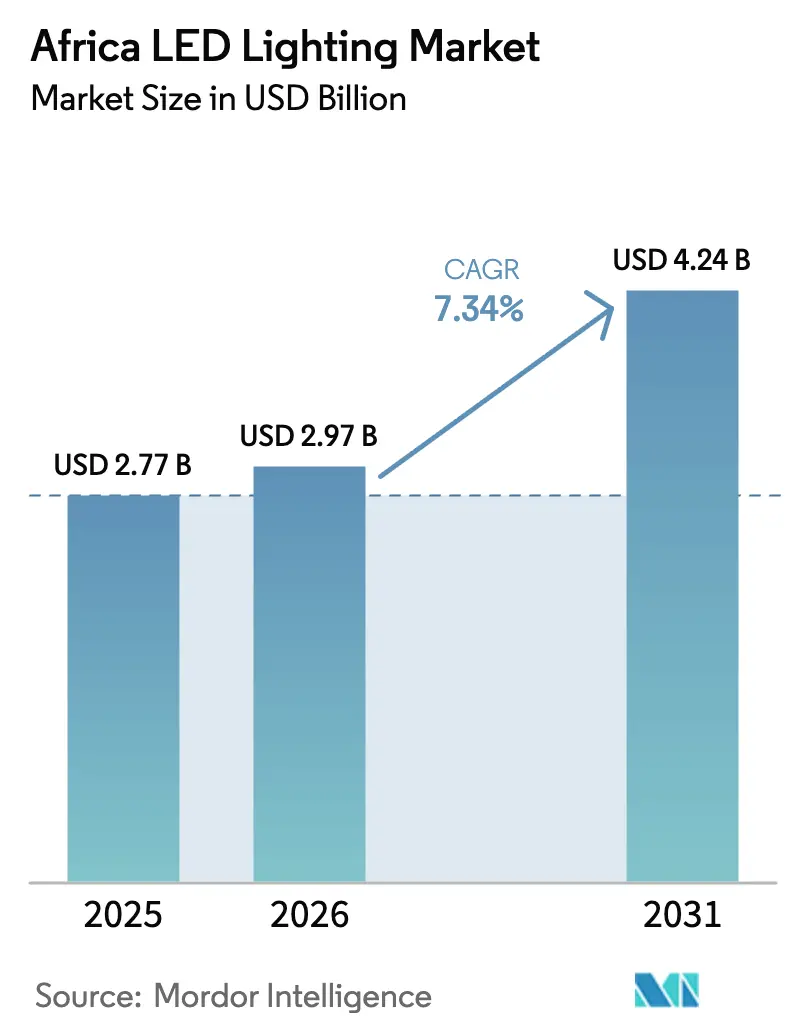

| Taille du marché de l'année de base (2025) | 2.77 Milliards de dollars |

| Taille du Marché (2026) | 2.97 Milliards de dollars |

| Taille du Marché (2031) | 4.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage LED en Afrique par Mordor Intelligence

La taille du marché de l'éclairage LED en Afrique devrait croître de 2,77 milliards USD en 2025 à 2,97 milliards USD en 2026, et est prévu d'atteindre 4,24 milliards USD d'ici 2031, à un TCAC de 7,34 % sur la période 2026-2031. Cette performance souligne la manière dont les réglementations gouvernementales en matière d'efficacité énergétique, les modernisations des infrastructures et la baisse des prix des appareils d'éclairage influencent collectivement les décisions d'achat dans les projets publics et privés. Les mandats d'élimination progressive généralisés en Afrique du Sud et au Nigéria réorientent les budgets de procurement vers des luminaires conformes, tandis que les modèles de LED solaires à paiement à l'usage captent les ménages ruraux qui restent hors réseau. L'accessibilité croissante des canaux de commerce électronique comprime les coûts de distribution, et les incitations à l'assemblage local en Ouganda et en Égypte améliorent la résilience de l'approvisionnement. Les multinationales réagissent en s'associant à des distributeurs régionaux pour atténuer les obstacles réglementaires et logistiques, une stratégie qui maintient la concurrence largement diffuse et les prix orientés à la baisse.

Principaux enseignements du rapport

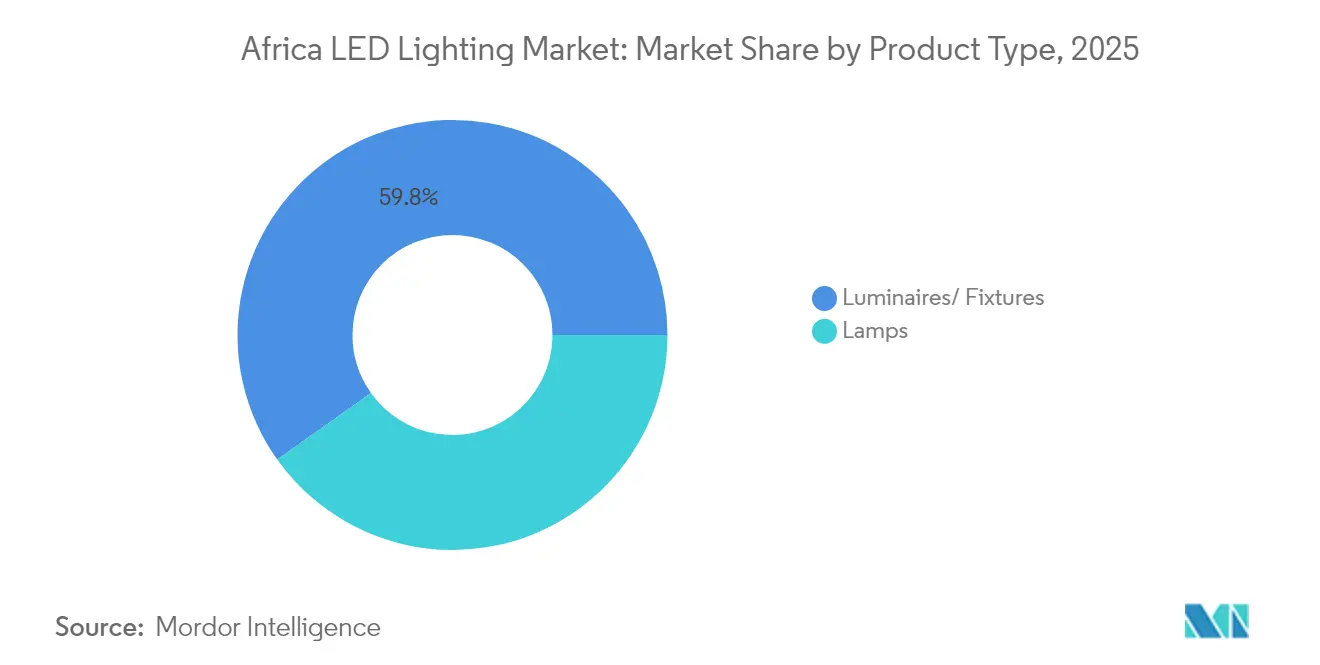

- Par type de produit, les luminaires ont représenté une part de revenus de 59,83 % en 2025, tandis que les lampes devraient afficher la croissance la plus rapide avec un TCAC de 7,96 % jusqu'en 2031.

- Par application, l'éclairage résidentiel représentait 53,02 % de la part de marché de l'éclairage LED en Afrique en 2025, et les projets commerciaux devraient se développer à un TCAC de 9,14 % jusqu'en 2031.

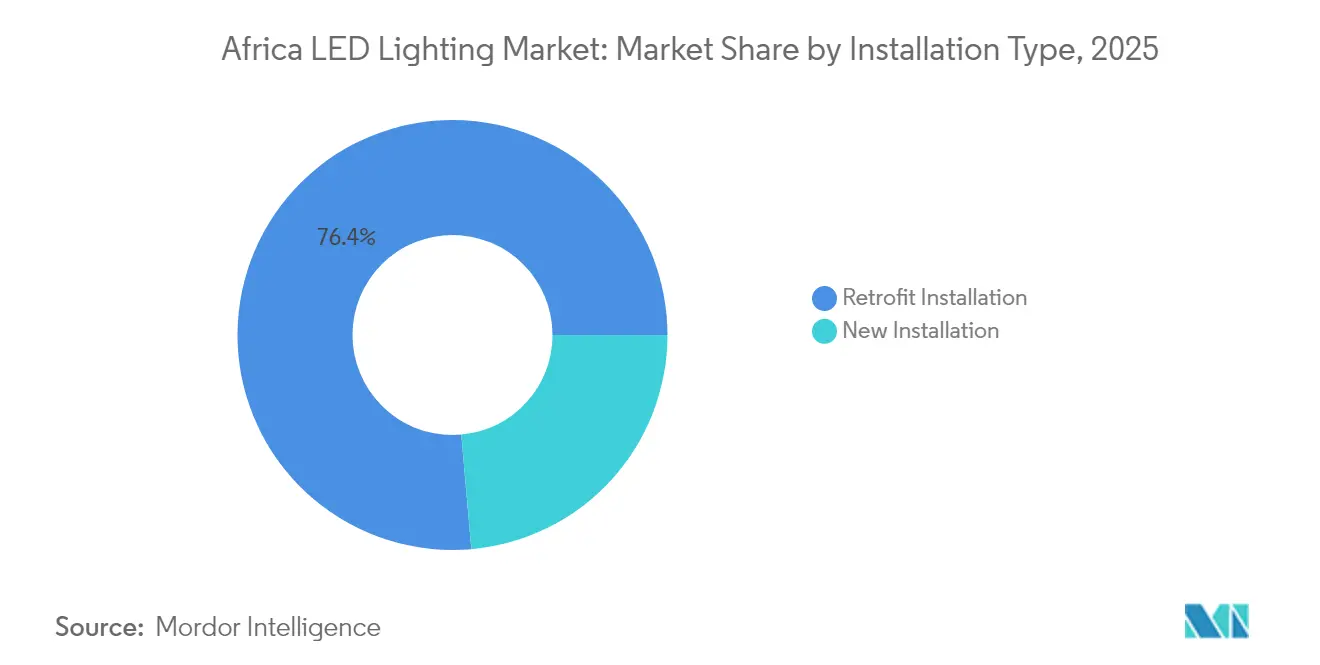

- Par type d'installation, les projets de rénovation représentaient une part de 76,40 % de la taille du marché de l'éclairage LED en Afrique en 2025, tandis que les nouvelles installations devraient croître à un TCAC de 7,42 % jusqu'en 2031.

- Par canal de distribution, le commerce de gros au détail dominait avec une part de 61,55 % en 2025, et le commerce électronique devrait croître à un TCAC de 8,1 % jusqu'en 2031.

- Par zone géographique, l'Afrique du Sud était en tête avec environ 27,65 % des revenus régionaux en 2025, tandis que le Kenya devrait afficher le TCAC le plus élevé de 9,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'éclairage LED en Afrique

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations gouvernementales en matière d'efficacité énergétique et mandats d'élimination progressive | +1.8% | Marchés principaux : Afrique du Sud, Ghana, Nigéria | Moyen terme (2 à 4 ans) |

| Baisse des coûts des composants LED et hausse de l'accessibilité financière | +1.5% | Continental, plus fort dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Expansion des infrastructures urbaines et projets de villes intelligentes | +1.2% | Lagos, Johannesburg, Nairobi, Casablanca | Long terme (≥ 4 ans) |

| Modèles de LED solaires à paiement à l'usage débloquant la demande rurale | +0.9% | Noyau en Afrique de l'Est, expansion vers l'Afrique de l'Ouest | Moyen terme (2 à 4 ans) |

| Pénétration du commerce électronique favorisant la distribution LED en vente directe aux consommateurs | +0.7% | Centres urbains du Kenya, de l'Afrique du Sud et du Nigéria | Court terme (≤ 2 ans) |

| Incitations à la fabrication en zone franche stimulant la production locale | +0.6% | Pôles de fabrication en Ouganda, au Nigéria et en Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales en matière d'efficacité énergétique et mandats d'élimination progressive

Les normes minimales de performance énergétique de l'Afrique du Sud, entrées en vigueur en janvier 2024, imposent l'utilisation de l'éclairage LED dans tous les établissements gouvernementaux, tandis que le cadre politique ghanéen de 2025 oriente les marchés publics vers des lampes à haute efficacité certifiées.[1]Commission de l'énergie du Ghana, "Lancement du cadre politique LED 2025," energycom.gov.gh L'Organisation nigériane de normalisation applique désormais la conformité à l'importation IEC 62560, qui exclut les lampes de basse qualité et accroît la demande de marques certifiées. Ces directives garantissent des cycles d'achat pluriannuels, car les organismes doivent respecter des objectifs de rénovation planifiés. Les fournisseurs certifiés bénéficient de commandes prévisibles en volume, et les distributeurs locaux profitent du stockage d'une gamme de produits plus restreinte mais à marges plus élevées, satisfaisant aux vérifications documentaires aux postes douaniers. Les constructeurs privés adoptent souvent les spécifications publiques, de sorte que l'élan réglementaire se répercute en cascade sur la demande des secteurs de la distribution, du commerce et de l'industrie.

Baisse des coûts des composants LED et hausse de l'accessibilité financière

La suroffre mondiale a permis une baisse de 15 à 20 % des prix des puces LED en 2024, tandis que l'électronique de pilotage a réalisé des économies similaires grâce à la standardisation des plateformes.[2] "Analyse des coûts des composants LED et tendances du marché," IEEE Transactions on Power Electronics, ieeexplore.ieee.org Pearlight, basée en Ouganda, convertit la réduction du coût des matières premières en prix inférieurs de 10 à 15 % aux équivalents importés, catalysant une vague de substitution tirée par les coûts parmi les propriétaires à revenus intermédiaires. Au Nigéria, les grossistes mettent en avant des délais de retour sur investissement inférieurs à 18 mois, un argument convaincant même là où les tarifs du réseau électrique sont subventionnés. La déflation des composants accélère également le remplacement des appareils d'éclairage dans les programmes municipaux d'éclairage public, car les budgets permettent d'équiper davantage de poteaux par tranche, étirant ainsi les capitaux limités sur des banlieues en plein essor.

Expansion des infrastructures urbaines et projets de villes intelligentes

Le programme Light Up Lagos d'une valeur de 5,4 millions USD a finalisé sa deuxième phase en octobre 2024, équipant les voies côtières de luminaires en réseau offrant un gradinage à distance et une détection des pannes. Le comté de Nairobi a installé des lampadaires activés par IoT en avril 2025, et Kiambu a suivi avec des systèmes alimentés par énergie solaire un mois plus tard. Ces investissements augmentent la pénétration des LED car les nouveaux appels d'offres intègrent des minima de lumens par watt que les lampes conventionnelles ne peuvent atteindre. Les prestataires de services auxiliaires - tels que les planificateurs de réseau, les prestataires de maintenance et les opérateurs de plateformes de données - bénéficient de nouveaux flux de revenus, illustrant comment les modernisations de l'éclairage sont au cœur des plans directeurs des villes intelligentes.

Modèles de LED solaires à paiement à l'usage débloquant la demande rurale

La plateforme M-KOPA au Kenya permet aux ménages d'obtenir des kits de deux ampoules pour 0,50 USD par jour, en associant le financement aux paiements mobiles et à la maintenance après-vente. La Banque africaine de développement a soutenu un plan d'électrification villageoise de 9,2 millions USD au Sénégal en janvier 2025, généralisant le concept à 200 communautés. Ces modèles contournent les réseaux peu fiables, réduisent les dépenses de kérosène et créent des flux de trésorerie mensuels pour les distributeurs. Les fournisseurs qui intègrent la gestion des batteries et des boîtiers robustes atténuent l'usure environnementale, prolongeant les cycles de remplacement et réduisant le coût total de possession - des facteurs clés pour les achats répétés dans les segments à faibles revenus.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût initial élevé des appareils d'éclairage dans les segments sensibles aux prix | -1.1% | Marchés ruraux, segments urbains à faibles revenus | Court terme (≤ 2 ans) |

| Sensibilisation limitée des consommateurs dans les communautés rurales | -0.8% | Zones rurales d'Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Instabilité de la tension provoquant des défaillances prématurées des drivers | -0.6% | Nigéria, Ghana, parties de l'Afrique de l'Est | Moyen terme (2 à 4 ans) |

| Cadre faible de gestion des déchets électroniques et de recyclage entraînant des coûts de conformité élevés | -0.4% | Continental, hors Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des appareils d'éclairage dans les segments sensibles aux prix

De nombreux foyers ruraux considèrent encore que 15 à 25 USD par appareil d'éclairage est inaccessible lorsque les lampes à kérosène coûtent moins de 5 USD. L'écart de prix est plus prononcé là où les subventions à l'électricité réduisent les factures mensuelles, diminuant ainsi l'avantage visible de l'efficacité énergétique. Les programmes qui associent des micro-prêts à des commandes groupées au niveau communautaire atténuent l'obstacle, mais l'adoption reste épisodique. Les fabricants expérimentent des configurations optiques simplifiées qui répondent aux besoins en lumens d'entrée de gamme tout en reportant les fonctionnalités premium - telles que les capteurs intégrés - jusqu'à ce que les revenus permettent des améliorations.

Instabilité de la tension provoquant des défaillances prématurées des drivers

Les baisses de tension fréquentes au Nigéria et dans certaines parties du Ghana réduisent la durée de vie des drivers, augmentant les budgets de maintenance et annulant les économies annoncées. Les acheteurs municipaux exigent désormais des drivers protégés contre les surtensions testés au-dessus de 6 kV, orientant les approvisionnements vers des références premium à coûts initiaux plus élevés. Les marques mondiales exploitent cette préoccupation en proposant des garanties pluriannuelles, mais les assembleurs locaux de taille plus modeste font face à des tensions de trésorerie car les provisions de garantie immobilisent le fonds de roulement. Les projets de modernisation du réseau électrique restent à plusieurs années de distance, de sorte que les conceptions d'appareils d'éclairage doivent continuer à s'adapter à la qualité de l'alimentation fluctuante pour préserver la réputation des marques et limiter le bouche-à-oreille négatif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les luminaires maintiennent leur leadership en volume tandis que les lampes accélèrent leur croissance

Les luminaires ont représenté 59,83 % des ventes de 2025, car les responsables d'installations ont préféré les boîtiers intégrés qui simplifient les audits de rénovation sur de grands campus. Ce leadership reflète la manière dont le marché de l'éclairage LED en Afrique favorise les solutions clés en main lorsque les documents d'appel d'offres stipulent des angles de faisceau spécifiques, des indices de protection contre les infiltrations et des durées de garantie. Les lampes, bien que représentant une part moindre, connaissent la croissance la plus rapide avec un TCAC de 7,96 %. Les ménages sensibles aux coûts peuvent insérer une ampoule A60 dans une douille existante sans câblage, ce qui en fait le point d'entrée pour les nouveaux utilisateurs. Genesis One Lighting a validé la promesse d'économies d'énergie en installant 2 400 luminaires industriels à grande hauteur dans un centre commercial de Johannesburg, entraînant une réduction de 65 % de la consommation d'électricité et renforçant la proposition de valeur pour les gestionnaires immobiliers.

L'évolution du mix influence les cycles d'achat. Les luminaires nécessitent souvent des études de faisabilité préalables et des équipes d'installation, de sorte que les achats se regroupent autour des budgets de l'exercice fiscal. Les lampes, en revanche, circulent en continu à travers les canaux de vente au détail et de commerce électronique, lissant la saisonnalité des revenus pour les grossistes. À terme, le marché de l'éclairage LED en Afrique sera probablement témoin de mises à niveau des lampes incorporant des puces intelligentes qui communiquent via Zigbee ou Bluetooth, une évolution qui pourrait réorienter une partie de la demande de luminaires vers des douilles déjà en place.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la dominance résidentielle reflète l'urbanisation et les hausses de revenus

Le segment résidentiel détenait une part de 53,02 % en 2025, porté par la formation rapide de ménages dans le Grand Johannesburg, Lagos et Nairobi. Les consommateurs soucieux de l'énergie remplacent les ampoules à incandescence de 60 W par des LED de 9 W, une démarche qui réduit considérablement la consommation mensuelle tout en préservant la luminosité. Les espaces commerciaux émergent comme le segment à la croissance la plus rapide, portés par les engagements carbone des entreprises qui font des rénovations de l'éclairage une victoire rapide dans les tableaux de bord ESG. Les enseignes de distribution utilisent des appareils d'éclairage à IRC élevé pour améliorer l'attrait des produits et prolonger le temps de séjour, tandis que les propriétaires de bureaux intègrent des lampes blanches accordables pour soutenir la productivité des occupants, entraînant un TCAC de 9,14 % dans l'adoption commerciale.

L'adoption industrielle est légèrement en retrait mais croît régulièrement à mesure que les usines découvrent que les luminaires industriels à grande hauteur maintiennent le flux lumineux malgré des températures ambiantes supérieures à 40 °C. Des essais spécialisés en horticulture gagnent également en traction : Florensis Kenya a rapporté 93 % d'économies d'énergie et des améliorations de la qualité des cultures avec les modules Philips GreenPower, signalant comment l'agriculture peut devenir un moteur de volume de niche. La taille du marché de l'éclairage LED en Afrique pour les secteurs de niche reste modeste aujourd'hui, mais est appelée à se développer une fois que les packages de financement agritech se normaliseront.

Par type d'installation : la rénovation règne, mais la prescription des nouvelles constructions progresse

Les rénovations ont représenté 76,40 % des dépenses en 2025, car les lampes fluorescentes et aux vapeurs de sodium conventionnelles dominent encore les équipements publics. Les bureaux provinciaux assemblent des contrats multi-bâtiments qui regroupent l'audit, le retrait et l'installation sous des garanties de performance, créant des économies d'échelle pour les prestataires. Le calendrier de rénovation obligatoire de l'Afrique du Sud garantit un flux prévisible d'appels d'offres. Dans le même temps, les nouvelles installations progressent à un TCAC de 7,42 %, car les lotissements en périphérie des villes, les parcs logistiques et les centres de données spécifient des solutions LED lors des phases de conception. La taille du marché de l'éclairage LED en Afrique pour les premières installations devrait combler l'écart avec les volumes de rénovation d'ici 2031, à mesure que la construction s'accélère dans les villes satellites de Nairobi et dans le corridor Lekki au Nigéria.

À plus long terme, les bureaux d'études en conception-construction intégreront des capteurs de collecte de la lumière du jour et le câblage PoE, des fonctionnalités plus faciles à intégrer lorsque l'éclairage est planifié avant la construction. À mesure que ces bâtiments entreront en exploitation, des contrats de service continus - allant des mises à jour de micrologiciels au remplacement prédictif des drivers - émergeront comme un flux de revenus secondaire, particulièrement attrayant pour les intégrateurs de systèmes à la recherche de revenus récurrents.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le commerce électronique devance l'expansion traditionnelle du commerce de gros

Les points de vente en gros contrôlaient 61,55 % du chiffre d'affaires en 2025. Les prestataires les privilégient pour la validation des produits en main propre et la capacité à résoudre les réclamations de garantie en face à face. Cependant, le commerce électronique croît à un TCAC de 8,1 % à mesure que la possession de smartphones s'envole et que les services de livraison du dernier kilomètre se multiplient. Solar Store et Jiji au Kenya proposent des comparaisons côte à côte de lumens par watt qui accélèrent les décisions d'achat, tandis que la monnaie mobile supprime les frictions liées à la manipulation des espèces. Les équipes de vente directe ciblent les mégaprojets, fournissant des packages complets incluant les services de conception, de fourniture et de mise en service.

Le marché de l'éclairage LED en Afrique adopte de plus en plus des stratégies omnicanales : les distributeurs fournissent des codes QR sur les étiquettes de rayonnage qui renvoient à l'inventaire en ligne en temps réel, et les portails de commerce électronique proposent le retrait en magasin pour les clients méfiants face aux délais de livraison. À terme, les données collectées à partir des comportements de flux de clics alimenteront des algorithmes de prévision de la demande, aidant les fournisseurs à réduire les ruptures de stock et les besoins en fonds de roulement.

Analyse géographique

L'Afrique du Sud a dominé le marché de l'éclairage LED en Afrique en 2025, grâce à une infrastructure de réseau électrique solide, des mandats réglementaires clairs et la présence de plusieurs usines d'assemblage. La conformité aux normes minimales de performance énergétique a stimulé des rénovations immédiates dans les bâtiments ministériels, et les programmes de remboursement d'Eskom ont raccourci les délais de retour sur investissement pour les propriétaires commerciaux. Le Nigéria a suivi en tant que deuxième plus grand acheteur, bien que l'instabilité de la tension augmente les coûts totaux de possession et réduise la durée de vie des lampes. Néanmoins, le programme Light Up Lagos de 5,4 millions USD a démontré la volonté de l'État de moderniser les corridors urbains, générant des commandes soutenues de la part de fournisseurs certifiés.

Le Kenya est à la tête de la croissance en Afrique de l'Est, utilisant le financement à paiement à l'usage pour propulser les taux d'adoption des ménages ruraux au-delà de 40 % d'ici 2024. Le déploiement national de la politique du Ghana en 2025 positionne Accra et Kumasi comme de nouveaux pôles de demande, et les clusters automobiles du Maroc à Tanger débouchent sur des achats spécialisés pour les modules d'éclairage de véhicules. Le Sénégal bénéficie du financement de la Banque africaine de développement qui étend les packages de LED solaires à 200 villages, prouvant la viabilité des cadres de distribution soutenus par des donateurs. Ensemble, ces développements élargissent l'empreinte du marché de l'éclairage LED en Afrique au-delà des zones métropolitaines traditionnelles. Les chaînes d'approvisionnement régionales évoluent également. Les incitations aux zones franches en Ouganda soutiennent l'usine Pearlight, qui dispose d'une capacité annuelle de 3 millions d'unités, réduisant les coûts d'atterrissage pour les marchés enclavés. Pendant ce temps, les assembleurs égyptiens bénéficient de la proximité de Suez pour approvisionner l'Afrique du Nord et l'Afrique de l'Ouest. Les fabricants adaptent de plus en plus leurs références aux environnements chauds et poussiéreux - en élevant les indices IP et les seuils thermiques - pour prévenir les défaillances prématurées susceptibles de nuire à l'équité de marque. La variation des droits de douane et des formalités de certification exige des guides d'entrée sur le marché spécifiques, mais l'alignement croissant des politiques autour des normes IEC facilite progressivement les flux de produits transfrontaliers. Dans l'ensemble, la diversification géographique amortit le risque sur les revenus et soutient la croissance à long terme.

Paysage concurrentiel

Le marché de l'éclairage LED en Afrique reste modérément fragmenté, aucun fournisseur unique ne détenant une part de revenus de 12 %, laissant de la place tant aux grands acteurs mondiaux qu'aux acteurs locaux agiles. Signify, OSRAM et Panasonic s'appuient sur des réseaux de distributeurs régionaux pour naviguer dans les procédures douanières et le service après-vente. Ces alliances échangent de la marge contre de la portée, mais elles fournissent également des renseignements sur l'évolution des critères des appels d'offres municipaux. Les indépendants locaux se concurrencent sur le prix et les délais de livraison plus courts, s'approvisionnant parfois en puces à Shenzhen et assemblant des appareils d'éclairage en petites séries.

Les mouvements stratégiques sont centrés sur la localisation. L'annonce de Hansa Green Technology en février 2025 de renforcer la production à partir de son usine de la zone franche de Hamriyah cible les acheteurs d'Afrique de l'Ouest et d'Afrique de l'Est recherchant des protections contre les tensions spécifiques à la région. Philips a conclu des accords de fourniture qui comprennent une chaîne d'assemblage au Lesotho, permettant des droits d'importation réduits et une livraison plus rapide des pièces de rechange. Les marques internationales se différencient par des garanties prolongées et la mise en service sur site, des tactiques qui rassurent les acheteurs gouvernementaux averses au risque. Les améliorations de la protection contre les surtensions et les indices de température ambiante élevée dominent les portefeuilles de produits, répondant directement aux points de douleur africains.

L'intensité concurrentielle est également perceptible dans les couches de services. Siemens, Enlighted et Zumtobel Group AG ont formé une coentreprise début 2024 pour associer le matériel LED à l'analytique IoT pour le suivi des actifs. De tels packages séduisent les centres commerciaux et les usines qui planifient des modernisations d'installations intelligentes, créant des opportunités de vente croisée pour les capteurs et les systèmes de contrôle. Bien que les barrières à l'entrée sur le marché restent faibles au niveau des lampes bas de gamme, les coûts de certification selon la norme IEC 62560 éliminent les importations de qualité inférieure, élevant progressivement la qualité moyenne des produits disponibles pour les consommateurs. Les marques africaines de taille intermédiaire disposent donc d'une marge de manœuvre pour monter en gamme en adoptant les normes de sécurité mondiales.

Leaders du secteur de l'éclairage LED en Afrique

Signify N.V.

ams-OSRAM AG

Acuity Brands, Inc.

Eaton Corporation plc

Zumtobel Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Hansa Green Technology a élargi sa présence africaine depuis sa base de la zone franche de Hamriyah, en ajoutant des entrepôts régionaux et des pôles de support technique.

- Février 2025 : Unilumin a ouvert une salle d'exposition et un centre de formation en Tunisie, renforçant sa capacité de service après-vente pour les clients de la région du Maghreb.

- Janvier 2025 : La Banque africaine de développement a engagé 8,51 millions EUR (9,2 millions USD) pour le déploiement de l'éclairage public à paiement à l'usage au Sénégal, couvrant 200 villages.

- Janvier 2025 : Philips a signé des accords de fourniture LED multi-pays et a confirmé un partenariat au Lesotho pour l'assemblage afin de régionaliser la production.

Portée du rapport sur le marché de l'éclairage LED en Afrique

Les diodes électroluminescentes (LED) offrent une source lumineuse propre et efficace pour diverses applications. Leur large utilisation contribue à des économies d'énergie par rapport aux alternatives d'éclairage traditionnelles. Le marché de l'éclairage LED en Afrique est segmenté par type de lumière (lampe/ampoule et luminaire/appareil d'éclairage), par application (résidentiel/consommateur, commercial/architecture, industriel et extérieur), par canal de distribution (ventes directes et commerce de gros au détail/architectes/consultant) et par zone géographique.

| Lampes |

| Luminaires / Appareils d'éclairage |

| Ventes directes |

| Commerce de gros au détail |

| Commerce électronique |

| Bureaux commerciaux |

| Commerces de détail |

| Hôtellerie |

| Industriel |

| Autoroutes et voies routières |

| Architecture |

| Espaces publics |

| Hôpitaux |

| Jardins d'horticulture |

| Résidentiel |

| Automobile |

| Autres (produits chimiques, pétrole et gaz, agriculture) |

| Nouvelle installation |

| Installation de rénovation |

| Intérieur |

| Extérieur |

| Automobile |

| Afrique du Sud |

| Nigéria |

| Reste de l'Afrique |

| Par type de produit | Lampes |

| Luminaires / Appareils d'éclairage | |

| Par canal de distribution | Ventes directes |

| Commerce de gros au détail | |

| Commerce électronique | |

| Par application | Bureaux commerciaux |

| Commerces de détail | |

| Hôtellerie | |

| Industriel | |

| Autoroutes et voies routières | |

| Architecture | |

| Espaces publics | |

| Hôpitaux | |

| Jardins d'horticulture | |

| Résidentiel | |

| Automobile | |

| Autres (produits chimiques, pétrole et gaz, agriculture) | |

| Par type d'installation | Nouvelle installation |

| Installation de rénovation | |

| Par utilisateur final | Intérieur |

| Extérieur | |

| Automobile | |

| Par pays | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'éclairage LED en Afrique ?

La taille du marché de l'éclairage LED en Afrique s'élevait à 2,97 milliards USD en 2026.

À quelle vitesse la demande devrait-elle croître ?

Le marché devrait enregistrer un TCAC de 7,34 %, portant les revenus à 4,24 milliards USD d'ici 2031.

Quelle catégorie de produits génère le plus de revenus ?

Les luminaires intégrés détiennent 59,83 % des ventes, portés par des projets de rénovation et de nouvelles constructions à grande échelle.

Quel canal de distribution se développe le plus rapidement ?

Les plateformes de commerce électronique devraient afficher un TCAC de 8,1 % à mesure que les paiements mobiles et la livraison du dernier kilomètre s'améliorent.

Pourquoi les gouvernements favorisent-ils les LED dans les projets d'infrastructure ?

Les mandats d'efficacité énergétique et la réduction des coûts du cycle de vie font des LED le choix par défaut pour les lampadaires et les bâtiments publics.

Qu'est-ce qui limite une adoption rurale plus rapide ?

Des prix initiaux d'appareils d'éclairage plus élevés et une sensibilisation limitée des consommateurs freinent l'adoption, bien que les modèles de LED solaires à paiement à l'usage atténuent ces deux obstacles.

Dernière mise à jour de la page le: