Taille et part du marché de l'éclairage ambiant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 82.19 Milliards de dollars |

| Taille du Marché (2031) | 123.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

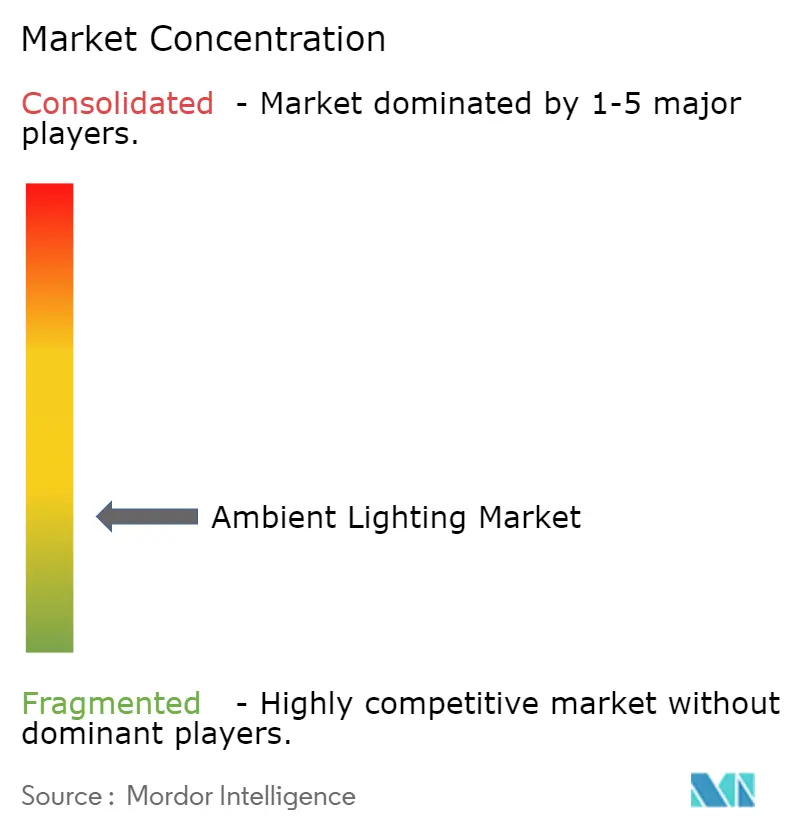

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage ambiant par Mordor Intelligence

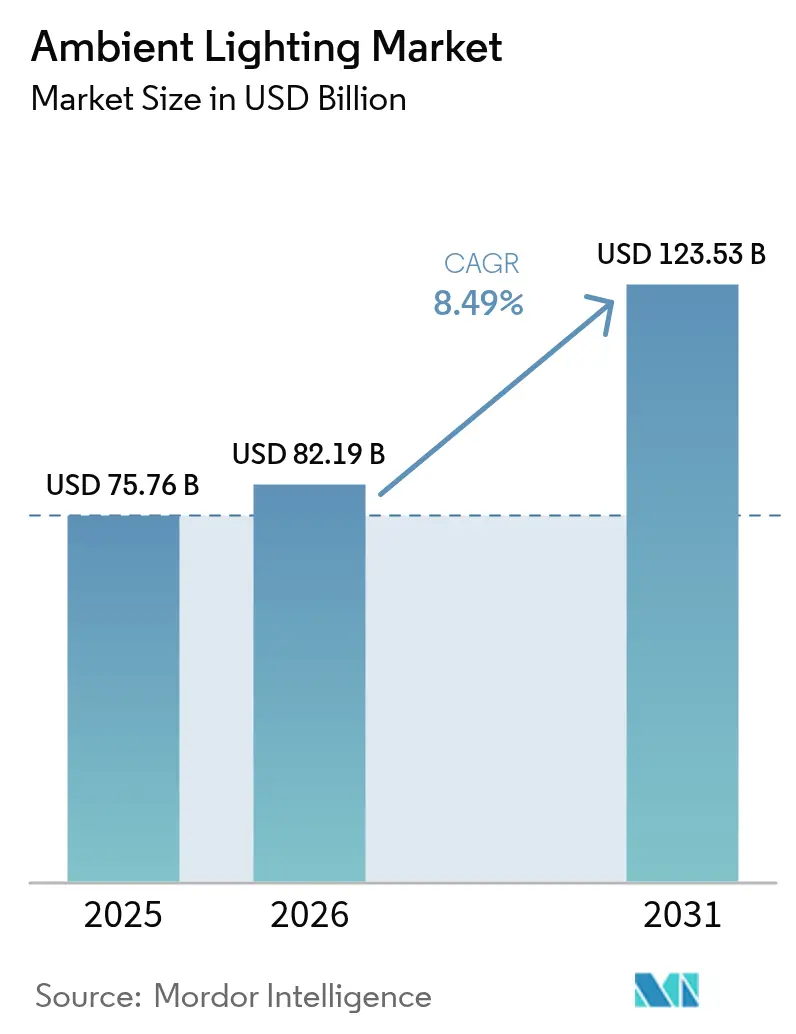

La taille du marché de l'éclairage ambiant devrait passer de 75,76 milliards USD en 2025 à 82,19 milliards USD en 2026 et devrait atteindre 123,53 milliards USD d'ici 2031, à un TCAC de 8,49 % sur la période 2026-2031. La croissance est ancrée dans les mandats d'efficacité énergétique mondiaux, la pénétration rapide des LED et l'attrait croissant des systèmes connectés qui relient l'éclairage à des plateformes de bâtiments intelligents plus larges. Les produits à base de LED représentent déjà 90 % du total des ventes d'éclairage, remodelant les chaînes de valeur vers les logiciels, les capteurs et les services. L'Asie-Pacifique détient près de la moitié des revenus mondiaux et continue de se développer à un rythme à deux chiffres, portée par les programmes d'urbanisation et les déploiements de villes intelligentes financés par l'État. La composition des produits évolue : les lampes et luminaires dominent encore, mais les commandes constituent désormais le moteur de croissance stratégique, les utilisateurs finaux recherchant des économies d'énergie, des données et des fonctions centrées sur l'humain qui améliorent la productivité.

Points clés du rapport

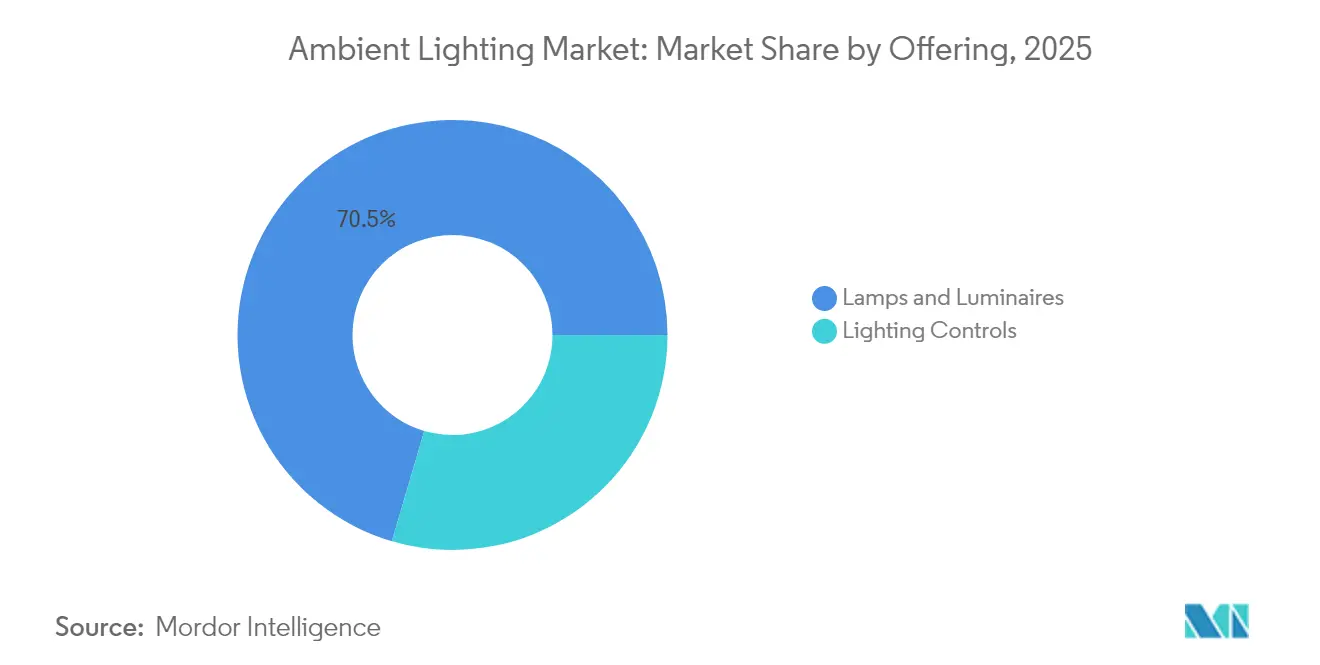

- Par catégorie de produit, les lampes et luminaires ont représenté 70,45 % des revenus en 2025 ; les commandes d'éclairage devraient progresser à un TCAC de 9,02 % jusqu'en 2031.

- Par phase d'installation, la rénovation et la réhabilitation ont représenté 62,35 % de la part de marché de l'éclairage ambiant en 2025, tandis que les projets de nouvelle construction devraient croître à un TCAC de 8,74 % jusqu'en 2031.

- Par type, les luminaires en saillie ont représenté 27,55 % des revenus en 2025 ; les rubans LED devraient afficher la croissance la plus rapide avec un TCAC de 11,04 %.

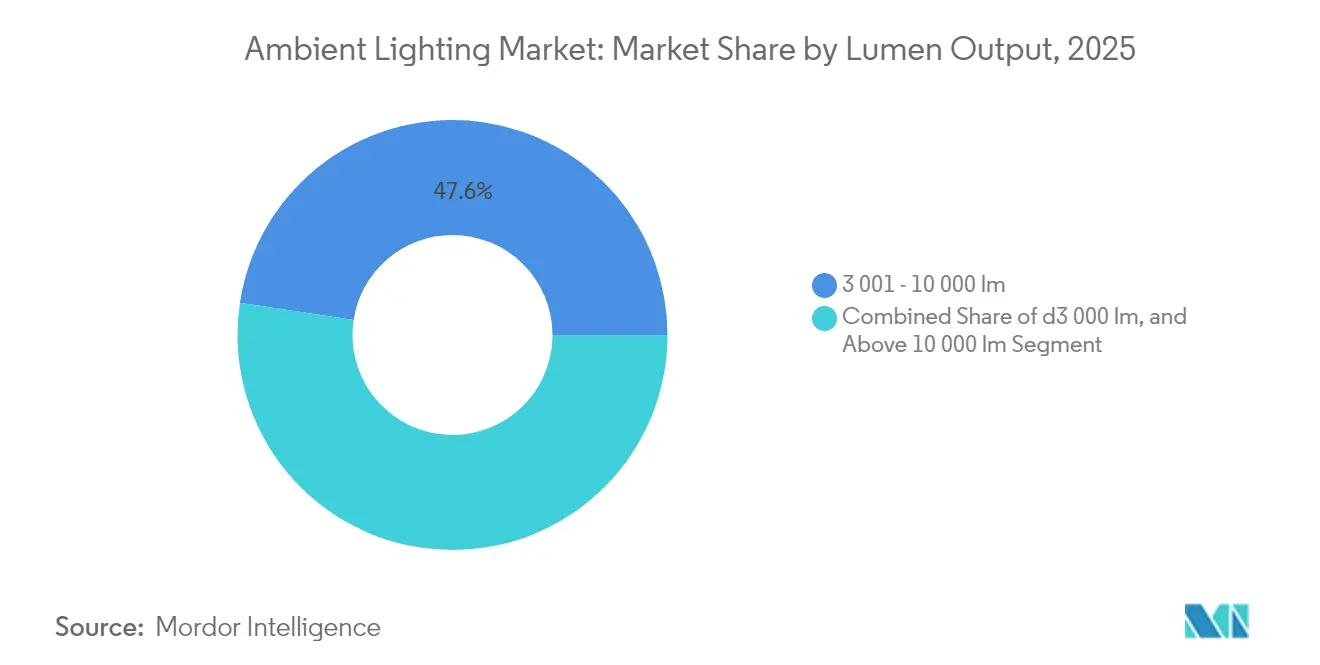

- Par flux lumineux, la gamme commerciale de 3 001 à 10 000 lm a représenté 47,60 % de la taille du marché de l'éclairage ambiant en 2025 ; la catégorie >10 000 lm affichera un TCAC de 9,98 % entre 2026 et 2031.

- Par connectivité, les systèmes filaires ont conservé 71,30 % des revenus de 2025 ; les plateformes sans fil enregistreront un TCAC de 12,90 % jusqu'en 2031.

- Par utilisateur final, les applications résidentielles ont capté 33,55 % des revenus de 2025 ; les intérieurs automobiles progresseront à un TCAC de 10,74 % jusqu'en 2031.

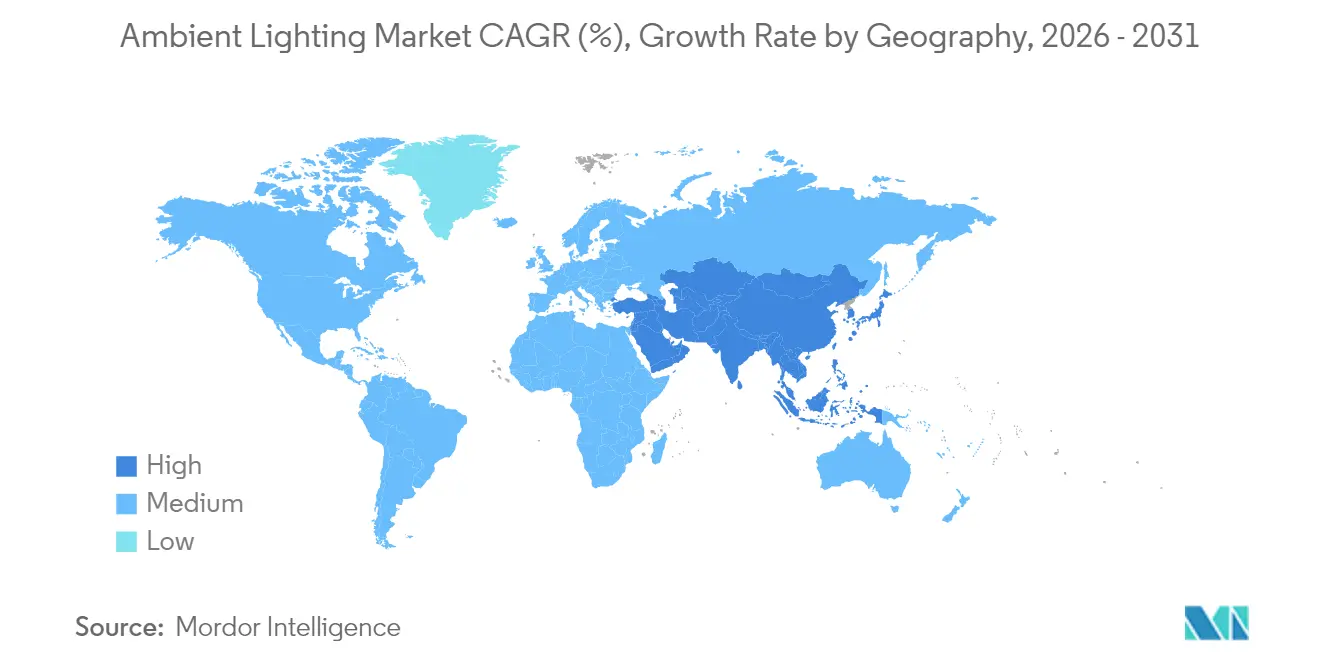

- Par géographie, l'Asie-Pacifique a détenu 45,65 % des revenus en 2025 et progressera à un TCAC de 12,35 %, le plus rapide au niveau mondial.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'éclairage ambiant

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de rénovation LED accélérant les mises à niveau commerciales dans l'UE et en Australie | +1.8% | Europe, Australie | Moyen terme (2-4 ans) |

| Investissements dans les villes intelligentes stimulant la rénovation des éclairages de rue connectés en Asie | +1.5% | Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Offres d'ambiance déclenchées par les équipementiers dans les véhicules du segment intermédiaire (Asie et Europe) | +1.3% | Asie-Pacifique, Europe | Long terme (≥ 4 ans) |

| Normes WELL et LEED v4 favorisant l'éclairage centré sur l'humain dans les bureaux aux États-Unis | +1.2% | Amérique du Nord, avec adoption en Europe | Long terme (≥ 4 ans) |

| Cycles de rebranding dans l'hôtellerie augmentant les budgets d'ambiance esthétique (pays du Conseil de coopération du Golfe) | +0.9% | Moyen-Orient, avec expansion vers les chaînes hôtelières mondiales | Moyen terme (2-4 ans) |

| Développement rapide d'entrepôts de commerce électronique nécessitant des luminaires à faible éblouissement | +0.8% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats de rénovation LED accélérant les mises à niveau commerciales dans l'UE et en Australie

Des cadres réglementaires stricts tels que la directive européenne sur l'écoconception et le Code national de construction australien imposent l'élimination progressive des lampes traditionnelles. La conformité réglementaire, plutôt que le retour sur investissement, constitue désormais le point de basculement, poussant les propriétaires de bâtiments à adopter des luminaires LED satisfaisant aux seuils minimaux d'efficacité. Le seul segment commercial devrait passer de 17,07 milliards USD en 2024 à 27,38 milliards USD d'ici 2030, les mises à niveau imposées convergeant avec une demande croissante de commandes connectées. Les fournisseurs répondent avec des lampes à installation rapide, des tubes sans driver et des kits de rénovation programmables sur site qui minimisent les temps d'arrêt et les coûts de main-d'œuvre.[1]Eric Rondolat, "Rapport annuel 2024," Signify, signify.com

Investissements dans les villes intelligentes stimulant la rénovation des éclairages de rue connectés en Asie

Les missions nationales de villes intelligentes en Chine, en Inde et au Japon placent l'éclairage de rue adaptatif au cœur de l'infrastructure numérique. Les municipalités remplacent les luminaires conventionnels à vapeur de sodium haute pression par des LED en réseau pouvant accueillir des petites cellules 5G, des capteurs de qualité de l'air et des caméras de circulation. Les protocoles sans fil tels que Zigbee et BLE Mesh offrent une évolutivité sans nécessiter de nouveaux câbles enfouis, un facteur décisif dans les centres urbains denses. Les spécialistes du matériel qui fournissent des nœuds à API ouverte sont bien positionnés, les villes regroupant l'éclairage avec des services IoT plus larges.[2]LTECH Corporate News, "Li Fangfang de LTECH : Tendances d'intégration en 2025," LTECH, ltech.cn

Offres d'ambiance déclenchées par les équipementiers dans les véhicules du segment intermédiaire

Les constructeurs automobiles réservaient autrefois l'éclairage de cabine multicolore aux modèles de luxe ; aujourd'hui, BMW, Toyota et Hyundai proposent une ambiance personnalisable dans les véhicules grand public. Les LED intérieures se synchronisent désormais avec les modes de conduite, les signaux d'infodivertissement et les alertes des systèmes avancés d'aide à la conduite, améliorant à la fois la sécurité et l'image de marque. Les équipementiers de rang 1 s'efforcent de miniaturiser l'optique et d'ajouter des commandes numériques résistant aux cycles de température et de vibration automobiles tout en répondant aux nouvelles exigences de garantie.[3]ams-OSRAM Product Group, "Automobile et mobilité – Éclairage ambiant," ams-osram.com

Normes WELL et LEED v4 favorisant l'éclairage centré sur l'humain dans les bureaux américains

Les équipes immobilières d'entreprise recherchent les certifications WELL et LEED qui récompensent l'éclairage respectueux des rythmes circadiens. Les luminaires à blanc réglable qui suivent les cycles naturels de la lumière du jour ont montré des gains de 6 % en productivité des travailleurs et de 15 % en production créative. La demande se répand dans la vague de rénovation des immeubles de bureaux anciens, où le bien-être des occupants occupe désormais une place aussi importante que les indicateurs énergétiques dans les décisions de planification des investissements.[4]Alcon Lighting Editorial Team, "Les tendances de conception d'éclairage commercial 2025 vont au-delà des bases," Alcon Lighting, alconlighting.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défaillances dues aux courants d'appel élevés dans les déploiements de rubans LED à grande échelle | -1.1% | Mondial, particulièrement dans les applications commerciales et industrielles | Court terme (≤ 2 ans) |

| Fragmentation des protocoles sans fil augmentant le coût d'intégration des systèmes de commande | -0.9% | Mondial, avec un impact plus élevé dans les applications de rénovation | Moyen terme (2-4 ans) |

| Réduction des surfaces de bureaux post-COVID diminuant les pipelines de rénovation (Amérique du Nord et UE) | -0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement tendue en terres rares faisant grimper les prix des phosphores et des drivers | -0.6% | Mondial, avec un impact plus élevé sur les segments sensibles aux coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défaillances dues aux courants d'appel élevés dans les déploiements de rubans LED à grande échelle

Les systèmes de rubans multi-chaînes peuvent générer des pics de courant dommageables lorsque des milliers de drivers s'alimentent simultanément, déclenchant des disjonctions et des réclamations sous garantie. Les alimentations à démarrage progressif et les contrôleurs séquentiels atténuent le risque mais ajoutent des coûts. Les problèmes de fiabilité peuvent retarder les déploiements dans les hubs logistiques où l'éclairage linéaire s'étend souvent sur des centaines de mètres.

Fragmentation des protocoles sans fil augmentant le coût d'intégration des systèmes de commande

Zigbee, BLE Mesh, Thread et les piles propriétaires excellent chacun dans des cas d'usage spécifiques mais interopèrent rarement. Dans les projets de rénovation, un mauvais choix peut enfermer les propriétaires dans des écosystèmes de fournisseurs ou nécessiter des passerelles coûteuses. Les organismes de normalisation convergent vers les spécifications DALI+ et Bluetooth LE, mais jusqu'à l'émergence d'une véritable compatibilité plug-and-play, les intégrateurs doivent prévoir des heures d'ingénierie supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les commandes mènent la révolution de l'intelligence

Les lampes et luminaires restent la pierre angulaire des revenus, représentant 70,45 % en 2025 grâce à la conversion massive des fluorescents et halogènes vers les LED. Les luminaires certifiés ENERGY STAR consomment 90 % moins d'énergie que les alternatives à incandescence et durent 15 fois plus longtemps, réduisant considérablement les budgets de maintenance et les empreintes carbone. L'activité de remplacement dans les bureaux, les habitations et les entrepôts maintient une demande stable même lorsque les prix unitaires baissent.

Les commandes d'éclairage constituent l'accélérateur du marché, avec une prévision de croissance annuelle de 9,02 %. Les passerelles DALI ouvertes, les réseaux Bluetooth LE et les tableaux de bord cloud intègrent des informations basées sur les données qui vont au-delà de la gestion de l'énergie. Signify rapporte que les systèmes et services connectés ont représenté 30 % des ventes de l'entreprise en 2024, confirmant l'appétit croissant des clients pour des propositions centrées sur les logiciels. La taille du marché de l'éclairage ambiant pour les commandes connectées est appelée à s'élargir à mesure que les codes du bâtiment imposent la détection de présence et la récupération de la lumière du jour.

Par phase d'installation : la domination de la rénovation stimule le marché

Les projets de rénovation et de réhabilitation ont généré 62,35 % des revenus de 2025, les propriétaires ayant modernisé de vastes stocks de luminaires obsolètes. Le marché américain de la rénovation résidentielle a dépassé 600 milliards USD en 2022, avec 34 % des dépenses consacrées aux mises à niveau énergétiques incluant l'éclairage. Les plafonds carbone municipaux tels que la loi locale 97 de New York amplifient l'urgence, imposant des amendes à partir de 2025 pour les manquements à l'efficacité énergétique. Les recommandations de l'Administration générale des services des États-Unis répertorient les tubes LED, les kits de rénovation ou les remplacements complets de luminaires comme voies approuvées, alimentant un entonnoir de remplacement profond.

La nouvelle construction représente une base plus modeste mais dépassera les rénovations avec un TCAC de 8,74 %. Les architectes programment désormais l'éclairage tôt dans les flux de conception pour obtenir les certifications WELL et LEED, intégrer des capteurs et rationaliser la mise en service. Les campus commerciaux intelligents spécifient des luminaires prêts pour le réseau comme référence, propulsant la pénétration du marché de l'éclairage ambiant dans les tours à usage mixte, les centres de données et les établissements de santé. Les gains de taille du marché de l'éclairage ambiant dans les nouvelles constructions sont également soutenus par des économies d'échelle permettant des contrats groupés matériel-logiciel.

Par type : l'éclairage en ruban mène la vague d'innovation

Les luminaires en saillie ont conservé une part de 27,55 % en 2025, appréciés pour leur installation simple dans les bureaux, les salles de classe et les couloirs. Les barres linéaires suspendues et les spots encastrés complètent la catégorie, offrant aux concepteurs des options de contrôle de l'éblouissement et de confort visuel.

L'éclairage en ruban LED, cependant, connaîtra la croissance la plus rapide avec un TCAC de 11,04 %, les architectes spécifiant des « lignes de lumière » continues qui combinent les fonctions d'éclairage de travail et d'accentuation. L'éclairage de rayonnage en commerce de détail, les accents de corniches dans les hôtels et les zones de travail sous les meubles de cuisine illustrent sa flexibilité. Pourtant, les défaillances dues aux courants d'appel élevés constituent une menace importante. Les fournisseurs qui proposent des drivers à démarrage progressif et des chemins thermiques PCB robustes peuvent capter des gains disproportionnés dans ce segment du marché de l'éclairage ambiant.

Par flux lumineux : la gamme commerciale domine les applications

La catégorie 3 001-10 000 lm a capté 47,60 % des revenus en 2025, car la plupart des bureaux, supermarchés et établissements d'enseignement fonctionnent dans cette plage de luminosité. Les pilotes d'éclairage centré sur l'humain dans les espaces ouverts montrent des gains de productivité tangibles, encourageant les déploiements en entreprise. Les capteurs de lumière du jour et l'analyse de présence peuvent réduire l'énergie d'éclairage de 25 à 80 % tout en préservant le confort.

Les luminaires à haut flux (>10 000 lm) enregistreront l'expansion la plus rapide avec un TCAC de 9,98 %, les entrepôts de commerce électronique, les centres de distribution et les autoroutes des villes intelligentes exigeant un éclairage puissant mais sans éblouissement. Le lancement en 2024 par Signify des luminaires de rue UltraEfficient souligne l'innovation visant à réduire de moitié la consommation d'énergie par rapport aux conceptions LED antérieures. La demande résidentielle (≤3 000 lm) reste stable, stimulée par les ampoules intelligentes à commande vocale et les spots à ambiance réglable.

Par connectivité : la révolution sans fil s'accélère

Les réseaux filaires tels que DALI et KNX dominent encore avec 71,30 % des revenus en 2025 en raison de leur fiabilité robuste sur les sites à enjeux critiques. Les drivers DALI-2 et D4i exposent désormais des rapports énergétiques que les gestionnaires d'installations intègrent dans les tableaux de bord des bâtiments pour le suivi carbone.

Les liaisons sans fil constituent l'histoire de la croissance, avec une prévision de TCAC de 12,90 %. Bluetooth Mesh permet une messagerie de type maillé, le rendant adapté aux immeubles multi-locataires et aux ateliers de production. Des recherches publiées dans Sensors confirment son évolutivité lorsque les concepteurs atténuent les interférences par une planification des canaux. Le sans fil triomphe également dans les rénovations où percer les murs pour de nouveaux câbles de commande est impraticable. Le marché de l'éclairage ambiant est appelé à bénéficier d'architectures hybrides combinant des dorsales filaires avec des nœuds périphériques sans fil, offrant aux propriétaires une flexibilité pérenne.

Par utilisateur final : les applications automobiles s'accélèrent

Les intérieurs automobiles constituent le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 10,74 %. Les LED de cabine pulsent désormais avec les alertes d'aide à la conduite, passent à des tons chauds pour la détente et s'accordent avec les rythmes de l'infodivertissement, transformant la lumière en une surface de marque distinctive. Les équipementiers de rang 1 fournissent des guides de lumière fins et des contrôleurs RGB résistant aux extrêmes de température automobile. Le lancement en 2025 par Signify d'un ruban LED pour véhicule électrique destiné à Xiaomi illustre comment les grands acteurs traditionnels de l'éclairage s'implantent dans la mobilité.

Les espaces résidentiels restent la plus grande tranche avec 33,55 % grâce à l'adoption de la maison intelligente et à la sensibilisation au bien-être. Les ampoules à blanc réglable alignées sur les rythmes circadiens et les scènes activées par la voix stimulent la demande des consommateurs. Les chaînes hôtelières du Conseil de coopération du Golfe canalisent les budgets de rénovation vers des ambiances immersives qui façonnent la perception des clients. Les points de vente au détail déploient des éclairages d'accentuation directionnels qui valorisent les marchandises et augmentent le temps de présence. Dans tous les secteurs verticaux, le marché de l'éclairage ambiant pivote de la simple illumination vers la valeur expérientielle.

Analyse géographique

L'Asie-Pacifique contrôle 45,65 % des revenus de 2025 et progressera à un TCAC de 12,35 % jusqu'en 2031, portée par les subventions étatiques pour l'éclairage efficace, la construction résidentielle à grande échelle et le leadership mondial dans la production de composants LED. La Chine est à la pointe tant de la puissance manufacturière que des grands pilotes de villes intelligentes qui ancrent la demande d'éclairages de rue connectés. La mission des 100 villes de l'Inde et la vision Société 5.0 du Japon renforcent le pipeline régional pour les commandes, les capteurs et l'intégration de plateformes.

L'Amérique du Nord est une arène mature mais portée par l'innovation. Les données 2024 de Signify montrent que les États-Unis ont contribué à hauteur de 2,20 milliards USD, soit environ un tiers de ses ventes mondiales. Les rénovations résidentielles restent soutenues, mais la réduction des surfaces de bureaux après la COVID ralentit certains calendriers de rénovation. L'adoption des certifications WELL et LEED maintient l'élan pour les mises à niveau centrées sur l'humain qui justifient des luminaires haut de gamme et des commandes avancées.

L'Europe occupe une position centrée sur le design et fortement réglementée. La directive sur l'écoconception impose les transitions vers les LED dans les parcs commerciaux, et la région défend les produits à haut indice de rendu des couleurs qui s'alignent sur son accent sur le confort visuel. Les constructeurs automobiles en Allemagne et en France étendent les offres d'ambiance vers les gammes inférieures, incitant les fournisseurs de composants à livrer des modules RGB optimisés en termes de coûts.

L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent ensemble à une part plus modeste mais affichent une croissance saine. Les rénovations hôtelières du Conseil de coopération du Golfe privilégient une ambiance spectaculaire, tandis que les programmes d'infrastructure africains canalisent des fonds publics vers un éclairage de rue efficace qui sert également de passerelle vers les villes intelligentes. Le marché de l'éclairage ambiant bénéficie d'un potentiel de hausse à long terme à mesure que les gouvernements appliquent des codes de construction verts et attirent des investissements directs étrangers.

Paysage concurrentiel

Les grands acteurs mondiaux tels que Signify, ams-OSRAM et Acuity Brands font face à une compression des marges sur le matériel mais dégagent de nouveaux revenus récurrents dans les logiciels et les services. Signify a enregistré 6,45 milliards USD de ventes en 2024 mais a affiché un rendement total pour les actionnaires de -38,9 %, soulignant les tensions liées à la transition. Néanmoins, les dépenses de R&D à 4,34 % du chiffre d'affaires témoignent de l'engagement envers les outils d'IA générative pour le support client et le développement de produits.

Les spécialistes régionaux tirent parti des avantages de proximité. Les fabricants asiatiques fournissent des luminaires en marque blanche OEM à grande échelle et rapidement, tandis que les entreprises européennes se taillent des niches premium dans les portefeuilles architecturaux et centrés sur l'humain. Les fusions-acquisitions restent actives : Acuity Brands a acquis les gammes horticoles Arize pour poursuivre l'agriculture en environnement contrôlé, signalant une convergence intersectorielle.

La concurrence sur les espaces blancs se concentre désormais sur l'intégration de systèmes reliant l'éclairage à la CVC, à l'analyse de présence et aux couches de sécurité. Les fournisseurs capables de regrouper matériel, logiciel cloud et services gérés sécurisent des contrats fidélisants. Le marché de l'éclairage ambiant récompense ainsi l'étendue de l'écosystème plutôt que le seul prix des composants, réalignant les indicateurs de succès autour des informations basées sur les données et de l'expérience utilisateur.

Leaders du secteur de l'éclairage ambiant

Acuity Brands Inc.

OSRAM Licht AG

Koninklijke Philips NV

Samsung Electronics Co. Ltd

Eaton Corporation Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Wired4Signs USA a introduit des kits d'éclairage de rayonnage modulaires réduisant la consommation d'énergie au détail jusqu'à 80 %.

- Mai 2025 : Ankur Lighting a dévoilé des LED COB et SMD ultra-efficaces qui améliorent l'efficacité lumineuse tout en offrant des profils plus fins pour les architectes.

- Avril 2025 : LTECH a annoncé une initiative mondiale pour intégrer sa plateforme d'éclairage intelligent avec des marques tierces lors des grands salons professionnels.

- Mars 2025 : Le rapport sur les tendances de conception d'Alcon Lighting a projeté une croissance de l'éclairage commercial de 17,07 milliards USD en 2024 à 27,38 milliards USD d'ici 2030.

- Février 2025 : Signify a lancé un ruban LED spécifique aux véhicules électriques pour le SU7 de Xiaomi, élargissant son empreinte automobile.

- Janvier 2025 : Le rapport Pulse of Lighting du premier trimestre 2025 d'Inside Lighting a indiqué des ventes distributeurs stables au quatrième trimestre 2024 mais a signalé les commandes d'éclairage comme principal levier de croissance pour 2025

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'éclairage ambiant comme la vente de lampes, de luminaires et de systèmes de contrôle de l'éclairage fournissant une illumination diffuse de base dans les secteurs résidentiel, commercial, industriel, hôtelier, de la santé, de la logistique et des intérieurs automobiles. Nous incluons les installations neuves et les rénovations, les équipements câblés ainsi que les luminaires en réseau sans fil.

(Exclusion du périmètre) Les éclairages spécialisés pour la scène, l'architecture de spectacle et la culture horticole sont exclus de notre périmètre.

Aperçu de la segmentation

- Par offre

- Lampes et luminaires

- Lampes à incandescence

- Lampes halogènes

- Lampes fluorescentes

- Diode électroluminescente (LED)

- Commandes d'éclairage

- Lampes et luminaires

- Par phase d'installation

- Nouvelle construction

- Rénovation et réhabilitation

- Par type

- Luminaire en saillie

- Rail d'éclairage

- Ruban LED

- Luminaire suspendu

- Luminaire encastré

- Par flux lumineux

- Inférieur à 3 000 lm (résidentiel)

- 3 001 - 10 000 lm (commercial)

- Supérieur à 10 000 lm (industriel et extérieur)

- Par connectivité

- Filaire (DALI, KNX)

- Sans fil (Zigbee, BLE Mesh, Thread)

- Par utilisateur final

- Résidentiel

- Automobile

- Hôtellerie et commerce de détail

- Santé

- Industriel et logistique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables produits d'OEM d'éclairage, des fournisseurs de puces LED, des intégrateurs d'automatisation du bâtiment et des gestionnaires d'installations en Asie-Pacifique, en Amérique du Nord, en Europe et dans le Golfe. Ces discussions ont permis de clarifier les prix de vente moyens réels, le taux d'adoption des rénovations et le rythme auquel les contrôles maillés sans fil supplantent les protocoles câblés, nous permettant ainsi de réconcilier les tendances secondaires.

Recherche documentaire

Nous nous appuyons sur des sources de premier rang accessibles au public, telles que l'Agence internationale de l'énergie pour les tendances en matière d'efficacité des lampes, UN Comtrade pour les flux transfrontaliers de luminaires, LightingEurope et la National Electrical Manufacturers Association pour les références d'expédition, ainsi que les mises à jour des codes de construction publiées par le U.S. Department of Energy. Les dépôts de documents d'entreprises collectés via D&B Hoovers et les comptages de brevets LED accessibles via Questel nous aident à évaluer l'intensité concurrentielle et les évolutions de prix. Les bases de données gouvernementales sur les subventions à la rénovation et les données régionales sur les mises en chantier provenant de la Banque mondiale ancrent la demande de référence, tandis que les archives de presse sur Dow Jones Factiva encadrent les chocs de volume trimestriels. Les sources citées illustrent notre approche ; de nombreuses références supplémentaires ont été examinées pour la vérification des données et la validation du contexte.

Dimensionnement du marché et prévisions

Une construction descendante part des estimations de la base installée en 2024 et des ajouts de surface de plancher liés aux nouvelles constructions, qui sont ensuite multipliés par les normes de lumens par pied carré et les cycles de remplacement des luminaires. Les résultats sont recoupés à l'aide d'indicateurs ascendants sélectifs, de revenus d'échantillons de fournisseurs, d'audits de canaux et de cumuls ASP × unités pour affiner les totaux. Les variables clés suivies comprennent les taux de pénétration des LED, les achèvements de construction régionaux, le coût moyen de rénovation par luminaire, les suppressions progressives des lampes fluorescentes imposées par les politiques et les ratios d'adoption de la maison intelligente. La régression multivariée, combinée à une analyse de scénarios pour les fluctuations des prix de l'énergie, projette la demande jusqu'en 2030. Les lacunes de données dans les cumuls fournisseurs sont comblées à l'aide de moyennes pondérées par les échanges commerciaux, vérifiées par des appels d'experts.

Cycle de validation des données et de mise à jour

Nous soumettons chaque modèle à un filtrage des écarts, à des signalements d'anomalies et à une révision par les pairs en deux étapes avant validation. Notre équipe actualise le jeu de données annuellement ; les événements significatifs, tels que des changements tarifaires brusques ou des mandats d'efficacité majeurs, déclenchent des révisions intermédiaires, et une vérification finale de cohérence est effectuée immédiatement avant la publication.

Pourquoi la référence de Mordor sur l'éclairage ambiant est fiable

Les estimations publiées diffèrent souvent parce que les analystes sélectionnent des périmètres, des bases de prix et des cadences d'actualisation uniques.

Nous reconnaissons ces différences d'emblée et montrons d'où elles proviennent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 75,76 Mds USD (2025) | Mordor Intelligence | |

| 74,59 Mds USD (2024) | Cabinet de conseil régional A | Omet les contrôles sans fil et les dépenses de rénovation |

| 69,86 Mds USD (2025) | Cabinet de conseil mondial B | Comptabilise uniquement les lampes, exclut le matériel de contrôle |

| 86,02 Mds USD (2025) | Industry Analytics C | Regroupe les segments d'éclairage intelligent et décoratif |

En résumé, tandis que d'autres éditeurs oscillent à la hausse ou à la baisse en élargissant ou en réduisant leur périmètre, notre sélection rigoureuse des variables et notre recalibrage annuel permettent aux décideurs de s'appuyer sur des chiffres qui reflètent la mécanique réelle du marché.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'éclairage ambiant ?

Le marché de l'éclairage ambiant s'établit à 82,19 milliards USD en 2026 et devrait atteindre 123,53 milliards USD d'ici 2031.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique est en tête avec 45,65 % des revenus mondiaux et est également la région à la croissance la plus rapide avec un TCAC de 12,35 % jusqu'en 2031.

Pourquoi les commandes d'éclairage croissent-elles plus vite que les luminaires ?

Les commandes offrent des économies d'énergie, des analyses de données et des avantages centrés sur l'humain qui génèrent des propositions de valeur plus solides, conduisant à un TCAC de 9,02 % contre une croissance plus lente des luminaires.

Comment les protocoles sans fil façonneront-ils les futures installations ?

Les plateformes sans fil telles que Bluetooth Mesh permettent des rénovations évolutives sans nouveau câblage, soutenant un TCAC de 12,90 % dans les revenus de connectivité sans fil.

Qu'est-ce qui stimule la montée en puissance de l'éclairage ambiant automobile ?

Les équipementiers installent des systèmes RGB personnalisables pour améliorer les signaux de sécurité et l'identité de marque, propulsant les applications automobiles à un TCAC de 10,74 %.

Comment les normes WELL et LEED influencent-elles les mises à niveau de l'éclairage de bureau ?

Les deux certifications récompensent l'éclairage aligné sur les rythmes circadiens, incitant les entreprises à adopter des LED à blanc réglable qui ont montré des gains de productivité de 6 % et des améliorations de 15 % de la production créative.

Dernière mise à jour de la page le: