Taille et part de marché des transmetteurs et transducteurs de pression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

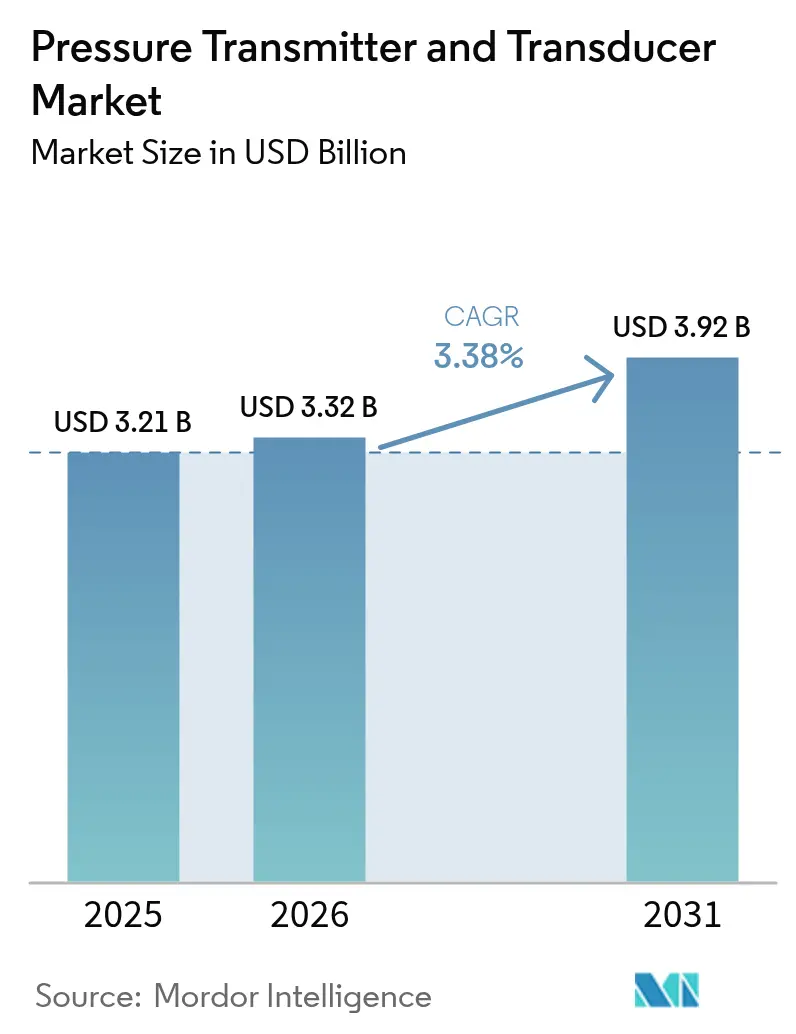

| Taille du Marché (2026) | 3.32 Milliards de dollars |

| Taille du Marché (2031) | 3.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.38% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des transmetteurs et transducteurs de pression par Mordor Intelligence

La taille du marché des transmetteurs et transducteurs de pression en 2026 est estimée à 3,32 milliards USD, en hausse par rapport à la valeur de 2025 de 3,21 milliards USD, avec des projections pour 2031 indiquant 3,92 milliards USD, soit une croissance à un TCAC de 3,38 % sur la période 2026-2031. La croissance repose sur la demande croissante d'instrumentation intelligente dans les raffineries, les projets offshore plus profonds nécessitant des dispositifs à très haute pression, et les usines de fabrication de semi-conducteurs qui exigent une précision inférieure à 1 Torr. L'adoption de protocoles sans fil accélère la numérisation des installations, tandis que les transmetteurs multivariables réduisent le temps d'installation et le coût total de possession. La pression sur les prix dans les gammes standard de 0 à 10 bar et les pénuries intermittentes de circuits intégrés spécifiques freinent l'élan, mais les innovations dans la détection optique et par fibre optique créent des niches premium sur l'ensemble du marché des transmetteurs et transducteurs de pression.

Principaux enseignements du rapport

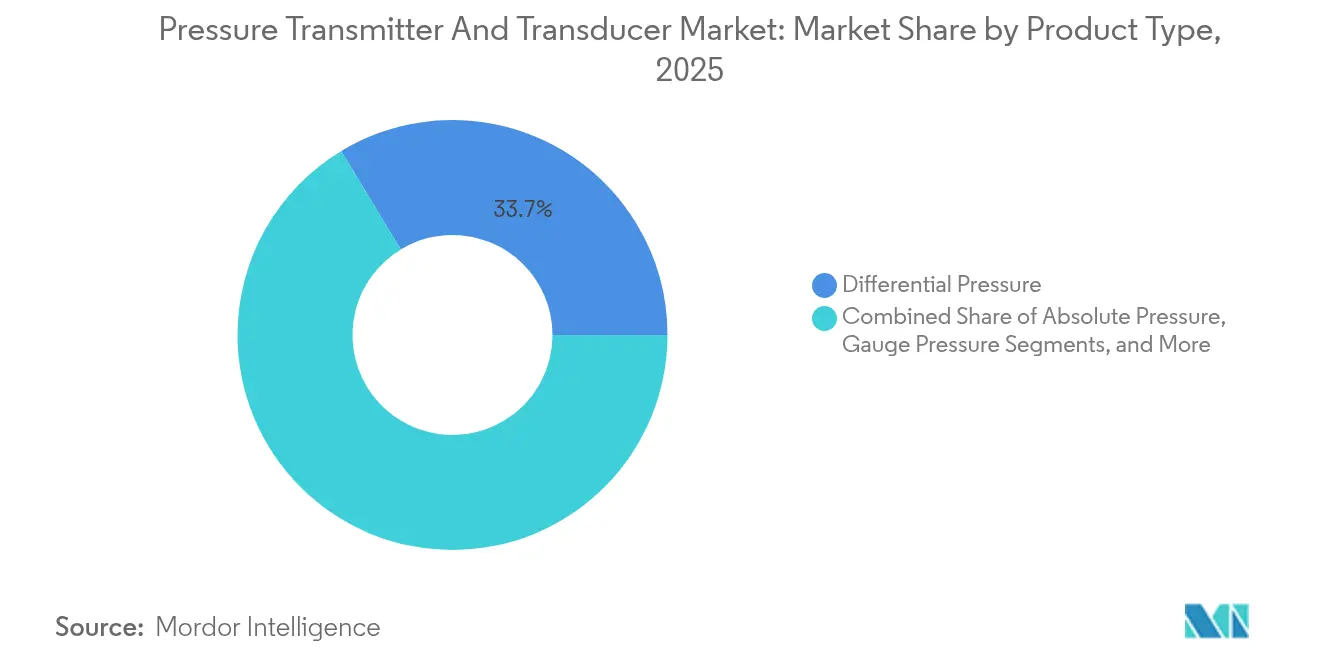

- Par type de produit, les transmetteurs différentiels ont dominé avec une part de revenus de 33,65 % en 2025 ; les unités multivariables devraient progresser à un TCAC de 5,55 % jusqu'en 2031.

- Par technologie de détection, les conceptions piézorésistives détenaient une part de 47,40 % en 2025, tandis que les solutions optiques sont positionnées pour un TCAC de 6,88 % jusqu'en 2031.

- Par plage de pression, les dispositifs de pression moyenne (100-1 000 psi) ont capturé 44,30 % de la part de marché des transmetteurs et transducteurs de pression en 2025 ; le segment ultra-haute pression (>10 000 psi) devrait progresser à un TCAC de 6,15 %.

- Par sortie/communication, les lignes analogiques (4-20 mA/0-10 V) sont restées dominantes à 51,20 % en 2025 ; les protocoles sans fil affichent la progression la plus rapide à un TCAC de 7,72 %.

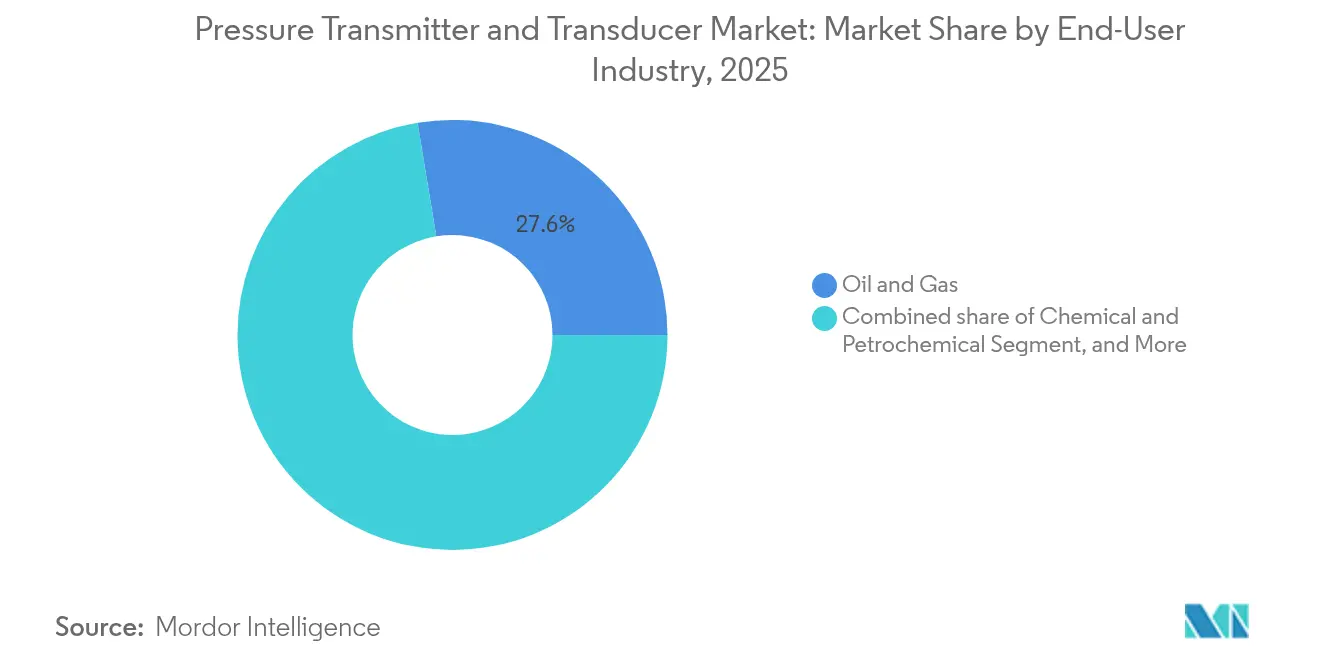

- Par secteur d'utilisation finale, le pétrole et le gaz ont représenté 27,60 % de la taille du marché des transmetteurs et transducteurs de pression en 2025 ; les secteurs pharmaceutique et biotechnologique devraient progresser à un TCAC de 6,24 %.

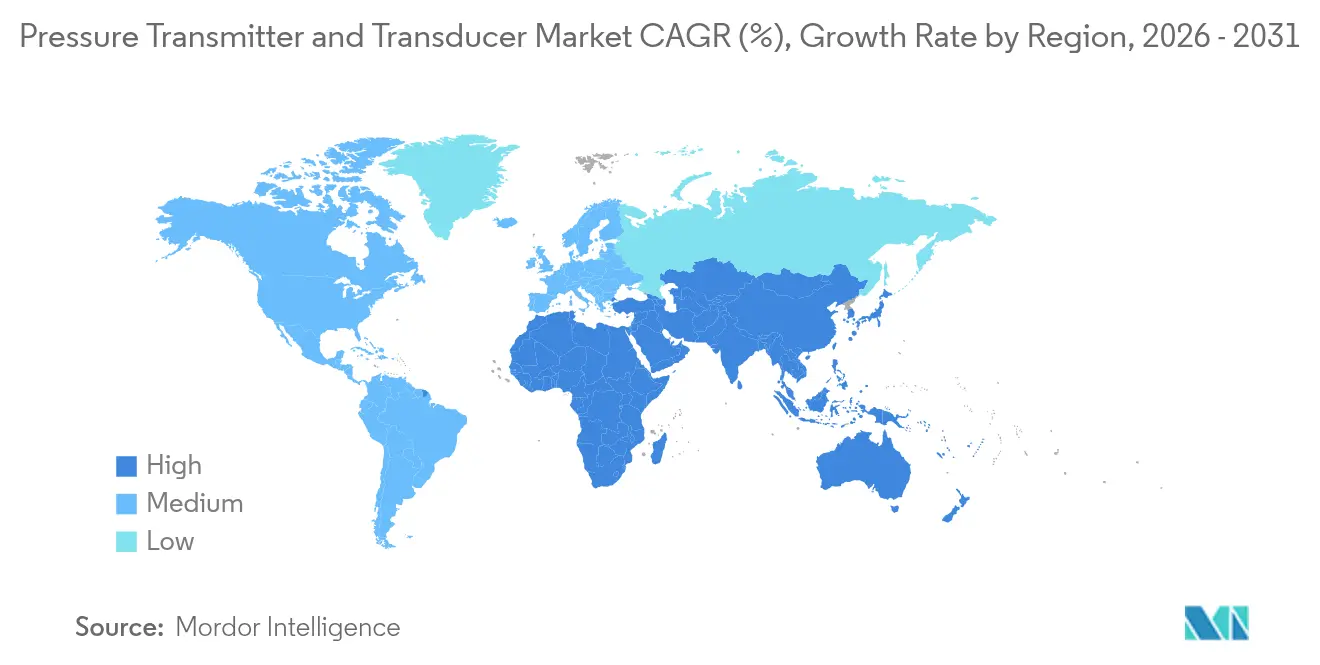

- Par géographie, l'Asie-Pacifique a représenté 37,50 % de la taille du marché des transmetteurs et transducteurs de pression en 2025, tandis que le Moyen-Orient enregistre le TCAC le plus rapide à 5,47 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des transmetteurs et transducteurs de pression

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les projets hydrogène et CCUS nécessitent des transmetteurs différentiels certifiés SIL-3 | +1.2% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Les obligations des raffineries du Moyen-Orient en matière d'instrumentation intelligente conforme à la norme IEC 61511 | +0.9% | Moyen-Orient, Asie-Pacifique | Court terme (≤ 2 ans) |

| Les investissements en eaux profondes au Brésil et en Guyane nécessitent des transducteurs >20 kpsi | +0.8% | Amérique du Sud, mondial | Moyen terme (2-4 ans) |

| Les usines de fabrication de semi-conducteurs en Asie-Pacifique exigent des transducteurs inférieurs à 1 Torr | +0.6% | Chine, Taïwan, Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les projets hydrogène en amont et les projets CCUS stimulent la demande de transmetteurs certifiés SIL-3

Les nouvelles installations d'hydrogène et de captage du carbone en Europe et en Amérique du Nord spécifient des transmetteurs différentiels SIL-3 pour répondre à des tolérances de risque plus strictes. Des dispositifs tels que le capteur radar VEGAPULS 6X offrent la conformité aux normes IEC 61508 et IEC 61511 ainsi qu'une certification de cybersécurité, s'alignant sur la volonté des opérateurs d'adopter des diagnostics prédictifs. À mesure que les électrolyseurs d'hydrogène se développent, les propriétaires d'installations apprécient les routines d'auto-vérification intégrées des instruments qui signalent précocement les dérives, limitant ainsi les temps d'arrêt. Cette demande soutient les prix premium, protégeant les fournisseurs de la marchandisation affectant les gammes standard, et renforce le pivot du marché des transmetteurs et transducteurs de pression vers des solutions de sécurité intégrées. [1]VEGA, "Sécurité au plus haut niveau," vega.com

Les obligations des raffineries du Moyen-Orient accélèrent la transformation numérique

Les mises à niveau imposées par la norme IEC 61511 convertissent des milliers de boucles analogiques en transmetteurs intelligents dans les raffineries du Golfe. Le centre de contrôle de pression de 46 000 m² de Baker Hughes, inauguré à Abou Dhabi en 2024, vise à localiser les assemblages haute pression et à réduire les délais de livraison. Les dispositifs numériques permettent la configuration à distance et les diagnostics avancés, aidant les opérateurs à réduire les déplacements de maintenance et à s'aligner sur les objectifs de nationalisation de la main-d'œuvre. Ces projets renforcent l'adoption du sans-fil et consolident le marché des transmetteurs et transducteurs de pression en tant que pierre angulaire des programmes de modernisation en aval de la région. [2]Baker Hughes, "Baker Hughes inaugure un nouveau centre de solutions de contrôle de pression de surface à Abou Dhabi," bakerhughes.com

L'exploration en eaux profondes pousse la technologie à très haute pression

Les gisements au large du Brésil et de la Guyane déploient désormais du matériel sous-marin dépassant 20 kpsi. Chevron et ExxonMobil utilisent des capteurs silicium sur saphir qui maintiennent leur stabilité dans des saumures corrosives et sous des charges cycliques, prolongeant ainsi la durée de vie en service. La R&D des fournisseurs se concentre sur la métallurgie des membranes et les traversées hermétiques pour garantir une étanchéité totale. À mesure que la production se déplace au-delà de 2 000 m de profondeur d'eau, la capacité ultra-haute pression définit la qualification des fournisseurs, renforçant les poches de croissance premium au sein du marché des transmetteurs et transducteurs de pression.

Les usines de fabrication de semi-conducteurs exigent des solutions de pression ultra-propres

Les usines de pointe à Taïwan, en Corée du Sud et en Chine maintiennent des niveaux de vide inférieurs à 1 Torr. Le PDT102 de Vaisala offre une précision de 0,25 % de l'étendue grâce à des capteurs MEMS en silicium conçus pour un faible dégazage. La course aux nœuds de 2 nm élève les normes de métrologie, isolant ce segment de la pression sur les prix. Les fournisseurs capables de certifier des assemblages sans particules et sans acier inoxydable remportent des contrats de conception qui renforcent le marché des transmetteurs et transducteurs de pression jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défaillances des puces MEMS dans les environnements de fond de puits à fortes vibrations | −0.4% | Amérique du Nord, Moyen-Orient | Moyen terme (2-4 ans) |

| Érosion des prix sur les transducteurs OEM de 0 à 10 bar | −0.3% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les défaillances des puces MEMS limitent l'adoption dans les environnements à fortes vibrations

Les outils de fond de puits rencontrent des niveaux de vibration qui fracturent les structures MEMS délicates, incitant les opérateurs à rechercher des alternatives à fibre optique qui tolèrent la chaleur et les chocs. Les systèmes à fibre distribuée surveillent désormais la pression en continu sur l'ensemble des puits. Jusqu'à ce que des variantes MEMS durcies arrivent à maturité, l'adoption reste limitée, restreignant une partie du marché des transmetteurs et transducteurs de pression.

L'érosion des prix comprime les marges dans les plages de pression standard

Les entreprises asiatiques à bas coûts banalisent les capteurs de 0 à 10 bar, sous-cotant les fournisseurs historiques de plusieurs dizaines de points de pourcentage. Endress+Hauser a gelé ses prix catalogue aux États-Unis jusqu'en 2024 pour préserver ses parts de marché, associant cette décision à l'automatisation de sa chaîne d'approvisionnement. Les fournisseurs regroupent désormais des plateformes d'analyse pour défendre leurs marges, illustrant le passage à une différenciation à valeur ajoutée sur l'ensemble du marché des transmetteurs et transducteurs de pression. [3]Endress+Hauser USA, "Endress+Hauser USA annonce un engagement sur les prix," us.endress.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs multivariables gagnent en dynamisme

Les transmetteurs différentiels ont conservé une part de 33,65 % du marché des transmetteurs et transducteurs de pression en 2025, consolidant leur rôle dans les applications de débit traditionnelles. Les modèles multivariables, en revanche, devraient progresser à un TCAC de 5,55 % à mesure que les clients privilégient les installations à bride unique qui fournissent la pression, la température et la densité en un seul appareil. Le lancement du multivariable certifié zone Ex de Systec Controls souligne cette tendance vers l'intégration.

La numérisation croissante favorise les diagnostics embarqués qui signalent le colmatage des lignes d'impulsion, tandis que les mises à jour du micrologiciel permettent le réétalonnage à distance. Ces capacités ancrent des contrats de service à long terme, élargissant les flux de revenus des fournisseurs et élevant le marché des transmetteurs et transducteurs de pression vers une position axée sur les solutions. Les variantes de pression relative et absolue restent des éléments incontournables pour les services généraux et les procédés sous vide, mais connaissent une croissance plus lente.

Par technologie de détection : les capteurs optiques bouleversent les paradigmes traditionnels

Les puces piézorésistives ont généré 47,40 % des revenus de 2025 grâce à leur faible coût et à leur robuste compensation en température. Les solutions optiques, cependant, se développent à un TCAC de 6,88 %, immunisées contre les interférences électromagnétiques et idéales pour les zones difficiles. Les sondes à fibre optique cultivées au laser du NETL résistent à une chaleur extrême avec une linéarité étendue.

Des assemblages hybrides MEMS-optiques émergent pour capturer à la fois la sensibilité aux basses pressions et la résilience aux hautes pressions. À mesure que les prix de la photonique embarquée baissent, le marché des transmetteurs et transducteurs de pression migrera progressivement vers le haut de gamme, notamment dans les centrales nucléaires et les bancs d'essai RF haute fréquence qui exigent une immunité aux perturbations électromagnétiques.

Par plage de pression : les applications à très haute pression stimulent l'innovation

La plage moyenne (100-1 000 psi) détenait une part de 44,30 % en 2025 ; néanmoins, les dispositifs ultra-haute pression au-dessus de 10 000 psi progressent à un TCAC de 6,15 %. Les connecteurs SeaKing 10 000 psi de Glenair avec double joint torique illustrent le durcissement des composants pour les environnements sous-marins.

Les avancées dans les membranes en saphir et les conceptions à joint déporté réduisent l'hystérésis, élargissant l'utilisation dans les pipelines de CO₂ supercritique et le formage isostatique des métaux. Dans les niches à basse pression, les capteurs sans fil à alimentation autonome tels que le Sense Nano de PassiveLogic réduisent le câblage et le temps de mise en service, favorisant des bâtiments plus intelligents. Cette fragmentation maintient la diversification du marché des transmetteurs et transducteurs de pression.

Par secteur d'utilisation finale : le secteur pharmaceutique s'impose comme moteur de croissance

Les opérations pétrolières et gazières ont utilisé 27,60 % des livraisons en 2025 pour sécuriser les puits, les séparateurs et les pipelines. Les produits pharmaceutiques à salles blanches intensives affichent désormais le TCAC le plus rapide à 6,24 % à mesure que les produits biologiques se développent. Les salles à pression positive qui maintiennent la stérilité et les suites à pression négative contenant des composés puissants dépendent d'un contrôle différentiel précis.

Des équipements tels que le Siemens SITRANS P300, certifié EHEDG et 3-A, répondent simultanément aux besoins de lavage et d'antideflagration. La dynamique parallèle dans la récupération des eaux, la transformation alimentaire et la production d'énergie soutient la demande de base, garantissant que le marché des transmetteurs et transducteurs de pression reste largement diversifié entre les secteurs verticaux.

Par sortie/communication : les protocoles sans fil reconfigurent la connectivité

Les lignes analogiques 4-20 mA assurent encore 51,20 % des livraisons, appréciées pour leur immunité au bruit et leur compatibilité universelle avec les automates programmables. Pourtant, les nœuds sans fil, qui progressent à un TCAC de 7,72 %, éliminent les coûts de tranchée sur les sites étendus. Les maillages WirelessHART reroutent automatiquement les signaux et sécurisent les paquets via AES-128, atteignant une latence inférieure à 100 ms dans les réseaux denses.

L'adoption de l'IO-Link dans les usines agroalimentaires illustre comment le câblage à paire unique et les identifiants automatiques des dispositifs rationalisent la maintenance. Ces mises à niveau de connectivité élargissent la granularité des données, renforçant la valeur axée sur l'analyse au sein du marché des transmetteurs et transducteurs de pression.

Analyse géographique

L'Asie-Pacifique a généré 37,50 % des revenus mondiaux en 2025, portée par une expansion agressive des capacités de fabrication de semi-conducteurs. Les fonderies spécifient des assemblages ultra-propres sans acier inoxydable, notamment à Taïwan et en Corée du Sud, renforçant le leadership régional au sein du marché des transmetteurs et transducteurs de pression. La transition de la Chine vers une fabrication de plus haute précision maintient une demande soutenue pour les capteurs de gamme intermédiaire dans les usines automobiles et chimiques. Le Japon maintient une niche premium pour les instruments de qualité aérospatiale et robotique, tandis que les usines de vaccins indiennes stimulent l'adoption de capteurs en salle blanche.

Le Moyen-Orient mène la croissance avec un TCAC de 5,47 % jusqu'en 2031. La Vision 2030 de l'Arabie saoudite diversifie les produits chimiques et l'hydrogène, accroissant le besoin de transmetteurs certifiés SIL-3. Les ventes de 37,3 milliards USD de SABIC en 2024 financent des lancements de produits bas carbone reposant sur un contrôle avancé de la pression. La dynamique de localisation des Émirats arabes unis est illustrée par la nouvelle installation de Baker Hughes à Abou Dhabi, qui réduit les délais de livraison et renforce la résilience de la chaîne d'approvisionnement.

L'Amérique du Nord reste technologiquement avancée, les opérateurs de schiste adoptant des transmetteurs sans fil pour les diagnostics de puits en temps réel. Les incitations fédérales pour le stockage du carbone ajoutent une demande spécialisée pour des dispositifs à haute intégrité. L'Europe privilégie les rénovations axées sur l'efficacité énergétique et les normes de sécurité progressives, stimulant les achats de transmetteurs intelligents et auto-vérifiants pour les clusters hydrogène. Les campagnes en eaux profondes d'Amérique du Sud au Brésil et en Guyane imposent des unités à très haute pression, tandis que les projets miniers au Chili et au Pérou sécurisent des conceptions robustes. Collectivement, des moteurs régionaux variés soutiennent l'empreinte mondiale équilibrée du marché des transmetteurs et transducteurs de pression.

Paysage concurrentiel

Le secteur mêle des géants diversifiés et des spécialistes agiles. Emerson, ABB, Yokogawa, Honeywell et Siemens s'appuient sur de larges portefeuilles d'automatisation pour capter des déploiements multi-sites. La mise à jour 2025 de la gamme Rosemount 3051S d'Emerson offre une précision de ±0,025 % et une capacité SIL-3, renforçant son positionnement premium. Parallèlement, les couches logicielles qui visualisent les diagnostics et alimentent les modèles de maintenance basés sur l'IA dominent désormais les propositions de valeur.

Les acteurs de taille intermédiaire — WIKA, Keller et Micro Sensor — se différencient par une ingénierie personnalisée rapide. Le MDM7100 à double membrane de Micro Sensor a obtenu la reconnaissance Best of Industry pour sa stabilité dans les milieux corrosifs. De telles distinctions aident les marques de niche à pénétrer les marchés des machines OEM.

L'investissement en R&D reste robuste ; Endress+Hauser a dépensé 275,6 millions EUR (7,4 % des ventes de 2024) et lancé 81 nouveaux instruments, dont beaucoup intègrent des fonctionnalités d'éco-conception. Les partenariats sont également nombreux : Fibercore s'est allié à DIMIONE pour regrouper des interrogateurs et des capteurs à fibre optique pour les clients européens. Ces collaborations accélèrent les offres spécialisées, entretenant la dynamique concurrentielle et stimulant l'innovation sur le marché des transmetteurs et transducteurs de pression.

Leaders du secteur des transmetteurs et transducteurs de pression

-

Emerson Electric Co.

-

ABB Ltd

-

Yokogawa Electric Corporation

-

Honeywell International Inc.

-

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Endress+Hauser a tenu sa Réunion des Innovateurs 2025, célébrant les innovations des employés avec un accent sur le développement durable des produits et 701 brevets accordés.

- Mai 2025 : Fibercore s'est associé à DIMIONE Systems pour étendre les solutions de détection par fibre optique en France, en Belgique et au Luxembourg.

- Mars 2025 : Emerson a lancé la plateforme Rosemount 3051S mise à jour, ajoutant un rapport de rangeabilité de 200:1 et des modèles multivariables.

- Novembre 2024 : Baker Hughes a inauguré un centre de solutions de contrôle de pression de surface à Abou Dhabi pour localiser la fabrication d'équipements haute pression.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des transmetteurs et transducteurs de pression comme tout dispositif électronique fabriqué en usine qui détecte la pression d'un liquide ou d'un gaz, convertit ce signal en une sortie électrique proportionnelle (4-20 mA, HART numérique, Fieldbus, WirelessHART, IO-Link), et est livré en tant qu'instrument complet prêt à être intégré dans des équipements de contrôle de procédé, médicaux ou industriels. La définition couvre donc les transmetteurs différentiels, absolus, relatifs et multivariables ainsi que les transducteurs à jauge de contrainte, piézorésistifs, capacitifs, optiques et à base MEMS sur des plages allant de basse à ultra-haute pression.

Exclusion du périmètre. Les manomètres mécaniques Bourdon ou à membrane autonomes et les simples manomètres à tube en verre qui ne fournissent pas de signal électrique sont exclus du dimensionnement.

Aperçu de la segmentation

-

Par type de produit

-

Transmetteurs de pression

- Pression différentielle

- Pression absolue

- Pression relative

- Pression multivariable

-

Transducteurs de pression

- Transducteurs à jauge de contrainte

- Transducteurs piézorésistifs

- Transducteurs capacitifs

- Transducteurs optiques

-

Transmetteurs de pression

-

Par technologie de détection

- Piézorésistif

- Capacitif

- Jauge de contrainte

- Piézoélectrique

- Optique

- MEMS hybride

-

Par plage de pression

- Basse (<100 psi / <7 bar)

- Moyenne (100-1 000 psi)

- Haute (1 000-10 000 psi)

- Ultra-haute (>10 000 psi)

-

Par sortie / communication

- Analogique (4-20 mA, 0-10 V)

- Numérique (HART, Fieldbus, Profibus, Modbus)

- Sans fil (WirelessHART, ISA100)

- IO-Link

-

Par secteur d'utilisation finale

- Pétrole et gaz

- Chimie et pétrochimie

- Production d'énergie et services publics

- Eau et eaux usées

- Alimentation et boissons

- Pharmaceutique et biotechnologie

- Dispositifs médicaux et soins de santé

- Aérospatiale et défense

- Semi-conducteurs et électronique

- Mines, métaux et marine

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques (Suède, Norvège, Danemark)

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Taïwan

- Asie du Sud-Est (Indonésie, Malaisie, Thaïlande, Viêt Nam)

- Australie

- Nouvelle-Zélande

-

Amérique du Sud

- Brésil

- Argentine

- Chili

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Turquie

-

Afrique

- Afrique du Sud

- Nigéria

- Égypte

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous validons les signaux secondaires par des entretiens structurés avec des ingénieurs en instrumentation, des responsables des achats EPC et des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Les échanges clarifient les taux de rénovation, la pénétration du sans-fil et les structures de remise, nous permettant de combler les lacunes et d'aligner les années jalons.

Recherche documentaire

Les analystes de Mordor commencent par des ensembles de données publiques de premier rang provenant d'organismes tels que l'Agence internationale de l'énergie, la production industrielle d'Eurostat et les codes d'expédition HS-902620 de l'ONU Comtrade, puis explorent les bulletins NAMUR et ISA pour les tendances de la base installée. Les panoramas de brevets extraits via Questel, ainsi que les flux d'actualités de Dow Jones Factiva, mettent en évidence les évolutions technologiques et les attributions de projets, tandis que les dépôts D&B Hoovers révèlent les répartitions de revenus et les prix de vente typiques. Ces sources construisent la grille de volumes et de prix. Elles restent indicatives uniquement, et de nombreuses autres références sont examinées pour affiner chaque hypothèse.

Dimensionnement du marché et prévisions

Un modèle descendant part des dépenses d'investissement de l'industrie de procédé et des données commerciales pour reconstituer la demande mondiale, suivi de prix de vente moyens échantillonnés multipliés sur la base installée pour vérifier les totaux. Les contrôles croisés ascendants utilisent les cumuls de revenus des fournisseurs et les retours des canaux avant ajustements. Les principaux intrants comprennent les ajouts de capacité de raffinage et de chimie, les cycles moyens de remplacement des transmetteurs, la pénétration des protocoles intelligents, les tendances des coûts de l'acier inoxydable et l'évolution des mandats de sécurité. Une régression multivariée combine ces moteurs pour prévoir le volume et la valeur jusqu'en 2030, avec une analyse de scénarios testant les chocs sur les prix du pétrole ou les dépenses d'investissement.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux ratios historiques, aux références sectorielles et aux clusters d'importation Volza ; les anomalies déclenchent une deuxième révision par un analyste. Les rapports sont actualisés annuellement, et les événements importants tels qu'une sanction majeure de raffinerie entraînent des mises à jour intermédiaires. Une dernière vérification avant publication garantit que les clients reçoivent la vue calibrée la plus récente.

Pourquoi la référence de Mordor sur les transmetteurs et transducteurs de pression inspire confiance

Nous reconnaissons que les valeurs publiées divergent parce que chaque éditeur choisit son propre périmètre, sa propre grille de prix et son propre rythme d'actualisation. Nous reconnaissons que la visibilité claire sur ces leviers aide les décideurs à faire confiance à un chiffre.

Les principaux facteurs d'écart apparaissent lorsque d'autres entreprises omettent les instruments à très haute pression, intègrent les manomètres mécaniques dans les totaux, ou font progresser les valeurs en utilisant des taux de change obsolètes, tandis que Mordor maintient un périmètre de sortie électrique cohérent, applique des déflateurs de prix de vente moyens spécifiques à chaque région et actualise tous les douze mois.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,21 milliards USD (2025) | ||

| 3,11 milliards USD (2024) | Cabinet de conseil mondial A | Exclut le segment ultra-haute pression et utilise les taux de change de 2020 |

| 3,52 milliards USD (2024) | Revue professionnelle B | Combine les manomètres mécaniques avec les unités électroniques et applique une majoration uniforme du prix de vente moyen |

Ces contrastes montrent que la sélection rigoureuse du périmètre de Mordor, les contrôles au niveau des variables et l'actualisation annuelle offrent aux parties prenantes une référence équilibrée et transparente qui peut être retracée jusqu'à des indicateurs mesurables et reproduite avec des ressources limitées.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des transmetteurs et transducteurs de pression ?

Le marché est évalué à 3,32 milliards USD en 2026 et devrait atteindre 3,92 milliards USD d'ici 2031 à un TCAC de 3,38 %.

Quelle région détient la plus grande part du marché des transmetteurs et transducteurs de pression ?

L'Asie-Pacifique est en tête avec une part de 37,50 % en 2025, portée par l'expansion des semi-conducteurs et de l'industrie.

Quel segment de produit connaît la croissance la plus rapide ?

Les transmetteurs multivariables progressent à un TCAC de 5,55 % car ils consolident plusieurs mesures en un seul dispositif, réduisant les coûts d'installation.

Pourquoi les capteurs de pression optiques gagnent-ils en popularité ?

Ils résistent aux interférences électromagnétiques et fonctionnent bien dans les environnements difficiles ou à haute température, alimentant un TCAC de 6,88 % jusqu'en 2031.

Comment les protocoles sans fil impactent-ils le secteur des transmetteurs et transducteurs de pression ?

WirelessHART et les réseaux similaires réduisent les coûts de câblage et permettent les diagnostics à distance, soutenant le TCAC de 7,72 % du segment.

Quels sont les principaux freins à la croissance du marché ?

Les défaillances des puces MEMS dans les conditions de fond de puits à fortes vibrations et la concurrence agressive sur les prix dans les gammes de 0 à 10 bar sont les freins les plus influents.

Dernière mise à jour de la page le: