Taille et part du marché des dispositifs d'électrochirurgie à ultrasons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.15 Milliards de dollars |

| Taille du Marché (2031) | 5.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

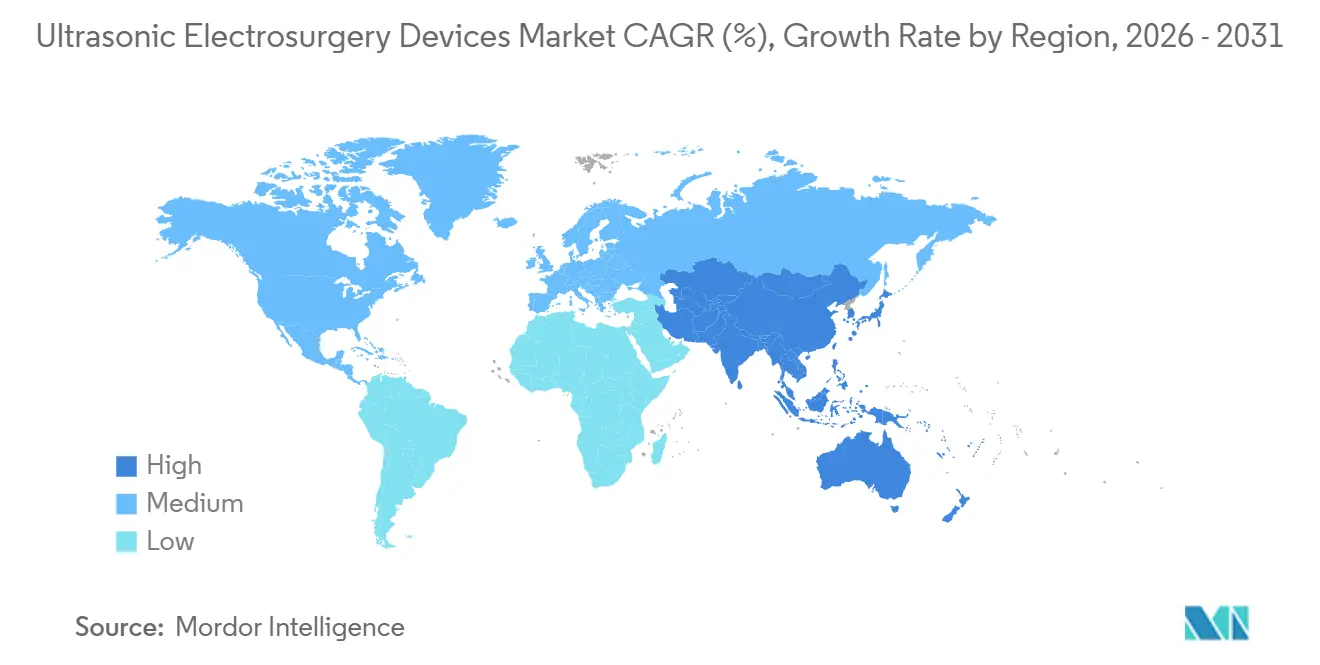

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'électrochirurgie à ultrasons par Mordor Intelligence

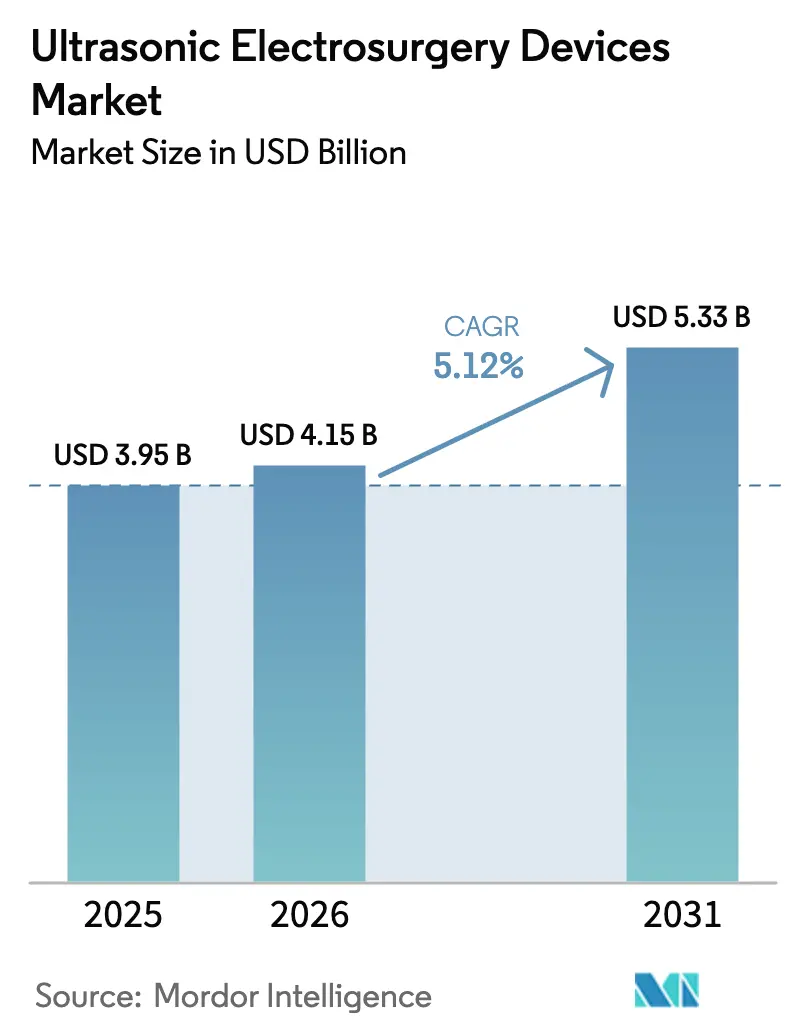

La taille du marché des dispositifs d'électrochirurgie à ultrasons devrait passer de 3,95 milliards USD en 2025 à 4,15 milliards USD en 2026 et atteindre 5,33 milliards USD d'ici 2031, avec un CAGR de 5,12 % sur la période 2026-2031.

La demande augmente à mesure que les hôpitaux modernisent leurs plateformes multi-énergie, que les centres ambulatoires recherchent des cas ambulatoires à marges plus élevées et que les payeurs récompensent les technologies d'épargne des opioïdes. La chirurgie assistée par robot accroît le débit des procédures et pousse les fabricants de dispositifs à concevoir des embouts ultrasoniques articulés adaptés aux poignets robotiques. Les modifications de remboursement régionales, telles que les paiements séparés pour les dispositifs sans opioïdes en vigueur aux États-Unis pour l'année civile 2025, accélèrent directement les achats d'équipements. Les améliorations de plateformes qui réduisent la chaleur résiduelle et prolongent la durée de vie des plaquettes maintiennent des prix premium, tandis que les chirurgiens et les gestionnaires des risques suivent les rapports d'incidents liés à la diffusion thermique. Les acteurs de niche axés sur la microchirurgie ORL et le débridement orthopédique élargissent le choix de produits, mais les quatre plus grands fournisseurs contrôlent toujours la majeure partie du chiffre d'affaires.

Principaux enseignements du rapport

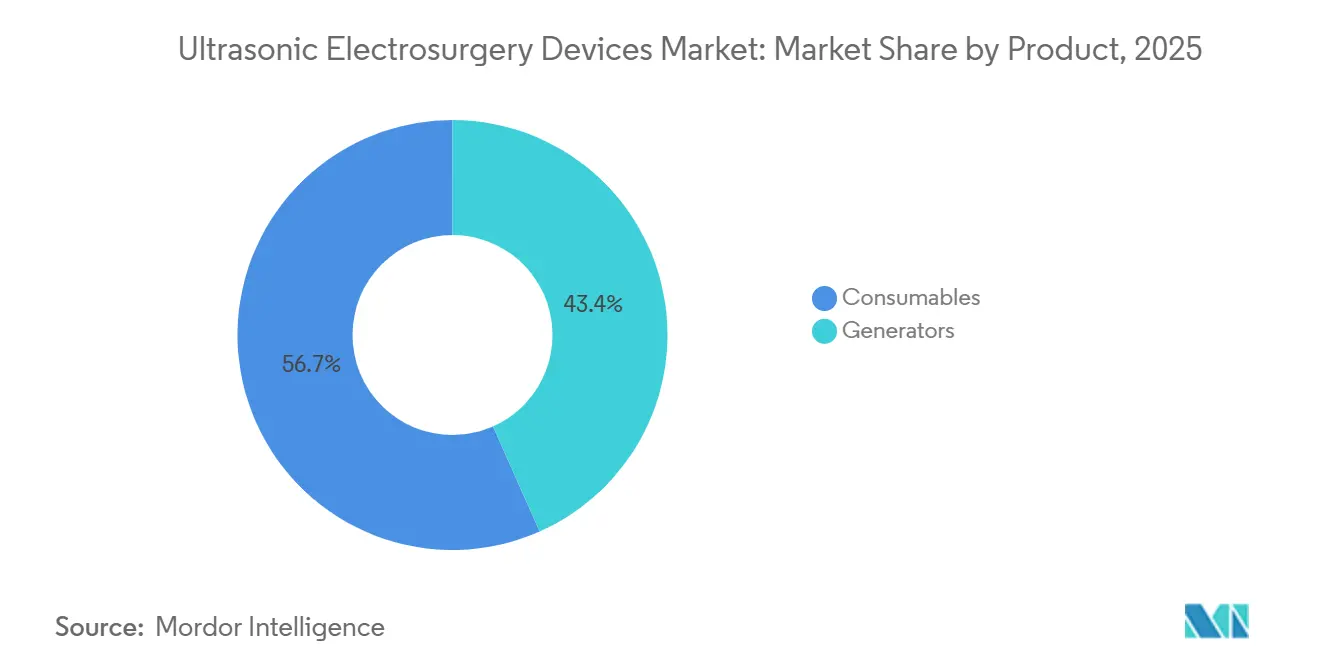

- Par type de produit, les consommables ont dominé avec 56,65 % de la part de marché des dispositifs d'électrochirurgie à ultrasons en 2025, tandis que les générateurs ont enregistré le CAGR le plus rapide à 7,54 % jusqu'en 2031.

- Par procédure, la chirurgie mini-invasive représentait 63,21 % du marché des dispositifs d'électrochirurgie à ultrasons en 2025, et les flux de travail assistés par robot progressent à un CAGR de 7,86 % jusqu'en 2031.

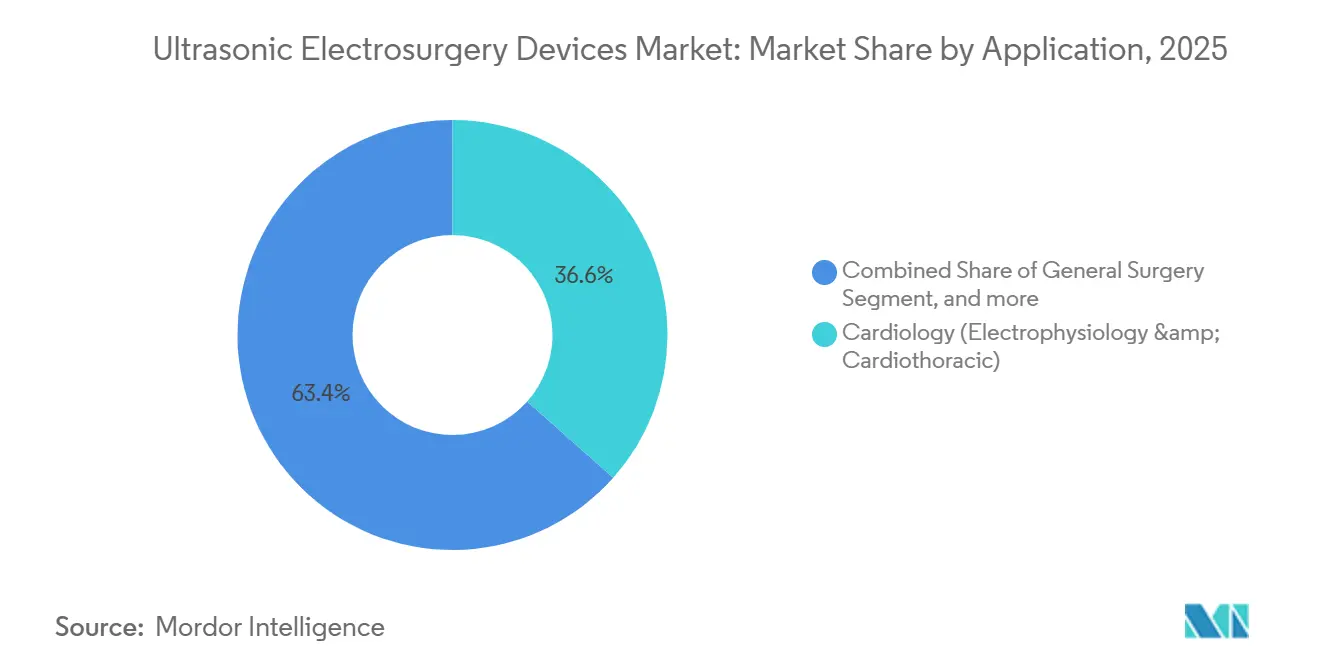

- Par application, la cardiologie représentait 36,56 % du marché des dispositifs d'électrochirurgie à ultrasons en 2025, et la gynécologie se développe à un CAGR de 8,55 % jusqu'en 2031.

- Par type, les ablateurs HIFU ont obtenu une part de 42,2 % en 2025, et les systèmes d'ablation chirurgicale à ultrasons devraient progresser à un CAGR de 7,45 % jusqu'en 2031.

- Par utilisateur final, les centres chirurgicaux ambulatoires représentaient 58,24 % du chiffre d'affaires en 2025, mais les hôpitaux ont affiché le CAGR le plus élevé à 8,32 % jusqu'en 2031, car ils remplacent leurs plateformes énergétiques obsolètes.

- Par géographie, l'Amérique du Nord a capté 40,43 % de la part en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 6,54 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs d'électrochirurgie à ultrasons

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du volume mondial des procédures chirurgicales | +1.2% | Mondial avec accent sur l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Préférence croissante pour la chirurgie mini-invasive | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Avancées technologiques dans les plateformes d'énergie ultrasonique | +0.9% | Mondial avec des pôles en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Expansion mondiale de l'empreinte des centres chirurgicaux ambulatoires | +0.8% | Amérique du Nord et Asie-Pacifique et Amérique du Sud émergentes | Moyen terme (2 à 4 ans) |

| Intégration avec les systèmes chirurgicaux robotiques et guidés par l'IA | +0.7% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation de la population gériatrique et incidence des maladies chroniques | +0.6% | Mondial, aiguë en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume mondial des procédures chirurgicales

Les hôpitaux ont réalisé près de 599 000 opérations bariatriques en 2021, contre 508 000 en 2020, tandis que la gastrectomie en manchon représentait environ 70 % des cas et que l'assistance robotique atteignait 30 % des procédures aux États-Unis d'ici 2022. Les registres suédois ont également enregistré une croissance régulière des ablations de la fibrillation auriculaire, confirmant une expansion procédurale plus large qui stimule directement la demande de dissection ultrasonique. Une méta-analyse montre que ces systèmes permettent d'économiser en moyenne 19,78 minutes de temps opératoire et 45,25 mL de perte sanguine par rapport à l'électrochirurgie conventionnelle[1]Agence nationale de collaboration pour les soins de santé fondés sur des données probantes, « Efficacité comparative des systèmes de scellement vasculaire », neca.kr. La hausse la plus marquée apparaît en Asie-Pacifique, où le vieillissement des populations et les maladies chroniques alimentent les volumes de blocs opératoires, incitant les hôpitaux à investir dans des plateformes capables de traiter davantage de cas par salle.

Préférence croissante pour la chirurgie mini-invasive

Les techniques mini-invasives ont capté 63,21 % du chiffre d'affaires de 2025, soutenues par des transferts persistants des soins hospitaliers vers les soins ambulatoires documentés dans les données du Projet sur les coûts et l'utilisation des soins de santé aux États-Unis. Dans un essai portant sur 265 patients achevé en décembre 2024, l'Ethicon Harmonic 1100 a atteint 99 % d'hémostase, renforçant son adéquation avec les flux de travail laparoscopiques. Une étude de 2024 menée en Iran a révélé une hémoglobine postopératoire plus élevée et moins de complications lorsque les instruments harmoniques remplaçaient les outils monopolaires lors d'une hystérectomie. Les paiements séparés du CMS pour les dispositifs sans opioïdes, effectifs en janvier 2025, créent un vent favorable direct en matière de remboursement pour les solutions ultrasoniques qui réduisent l'utilisation des opioïdes.

Avancées technologiques dans les plateformes d'énergie ultrasonique

Olympus a lancé le THUNDERBEAT II en octobre 2025, ajoutant un bouclier thermique distal qui abaisse la température de la sonde de 26,9 % et trois modes d'énergie sélectionnables, limitant ainsi les échanges d'instruments lors de cas complexes. La mise en production préclinique du Harmonic 700 d'Ethicon en mai 2024 a montré une durée de vie des plaquettes 24 fois plus longue et une transection plus rapide que son prédécesseur, répondant aux plaintes de durabilité observées dans les rapports MAUDE de la FDA. InSightec Exablate continue d'obtenir des approbations pluriannuelles de la FDA pour de nouvelles indications d'ablation, combinant les ultrasons focalisés de haute intensité à l'imagerie par résonance magnétique pour une vérification en temps réel. Les hôpitaux récompensent ces innovations par des mises à niveau de générateurs, ce qui explique le CAGR de 7,54 % attendu pour les équipements d'investissement jusqu'en 2031.

Expansion mondiale de l'empreinte des centres chirurgicaux ambulatoires

Le CMS a accordé une augmentation de paiement de 2,9 % à environ 6 100 centres chirurgicaux ambulatoires américains dans sa règle pour l'année civile 2025 et a ouvert le code de transfert C8000 pour les nouveaux dispositifs énergétiques en octobre 2024. Le chiffre d'affaires des centres chirurgicaux ambulatoires dépassait déjà 58,24 % en 2025 et suit un CAGR de 8,32 % à mesure que les opérateurs ciblent des volumes ambulatoires rentables et que les payeurs approuvent des listes de procédures plus larges. Les politiques de compensation des dispositifs introduites en janvier 2024 déduisent les coûts élevés des consommables des paiements, rendant la tarification groupée et les pièces à main retraitées essentielles pour les fournisseurs qui courtisent ce canal. Les déploiements rapides de centres chirurgicaux ambulatoires à Singapour, en Corée du Sud et en Australie reproduisent le modèle américain, offrant aux fabricants des arènes de croissance supplémentaires à fort potentiel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés en capital et en consommables des systèmes ultrasoniques | -0.6% | Mondial, aigu dans les régions Asie-Pacifique et Moyen-Orient et Afrique sensibles aux coûts | Court terme (≤ 2 ans) |

| Processus d'approbation réglementaire multirégionaux stricts | -0.4% | Mondial avec des retards en Asie-Pacifique et dans l'Union européenne | Moyen terme (2 à 4 ans) |

| Disponibilité limitée de chirurgiens formés aux ultrasons | -0.5% | Mondial, plus sévère dans les régions Asie-Pacifique et Moyen-Orient et Afrique émergentes | Moyen terme (2 à 4 ans) |

| Concurrence des modalités chirurgicales alternatives basées sur l'énergie | -0.3% | Mondial, intense en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et en consommables des systèmes ultrasoniques

Les plateformes de générateurs coûtent entre 15 000 et 40 000 USD et les pièces à main à usage unique entre 200 et 600 USD, ce qui grève les budgets des centres chirurgicaux ambulatoires même après la hausse de paiement de 2,9 % du CMS. Les règles de compensation des dispositifs de janvier 2024 déduisent en outre les dépenses en consommables des paiements, resserrant les marges à moins que les centres ne négocient des remises groupées. Stryker a obtenu en juillet 2024 l'autorisation de vendre des cisailles Harmonic retraitées avec des remises de 30 % à 50 %, offrant une solution immédiate aux prestataires à budget limité. Des portefeuilles de produits à plusieurs niveaux qui maintiennent des prix d'entrée bas sans cannibaliser les gammes hospitalières premium sont devenus indispensables pour les fournisseurs.

Processus d'approbation réglementaire multirégionaux stricts

La Chine a reclassé les dispositifs ultrasoniques pour tissus mous en classe III en août 2023, ajoutant des exigences d'essais cliniques qui peuvent prolonger les approbations jusqu'à deux ans[2]Administration nationale des produits médicaux, « Avis sur l'ajustement du catalogue de classification », nmpa.gov.cn. La PMDA japonaise exige la conformité à la sécurité électrique JIS T 0601 et un étiquetage local, nécessitant souvent une année supplémentaire pour l'autorisation. Le règlement européen sur les dispositifs médicaux, appliqué depuis mai 2021, ne laisse que 30 organismes notifiés disponibles pour les évaluations des classes IIb et III, créant des goulots d'étranglement pour les lancements. Les petites entreprises échelonnent donc leurs entrées, en se concentrant d'abord sur leurs marchés domestiques jusqu'à ce que le chiffre d'affaires puisse financer des programmes de conformité plus larges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les générateurs élargissent les marges tandis que les consommables stimulent les volumes

Les consommables contrôlaient 56,65 % du chiffre d'affaires en 2025, portés par la demande par procédure de lames actives, de cisailles et de pièces à main, mais les générateurs offrent des marges brutes plus élevées et croîtront à un CAGR de 7,54 % jusqu'en 2031. Les hôpitaux investissent parce que les consoles multi-énergie éliminent la nécessité de connecter séparément des unités ultrasoniques et bipolaires. Le THUNDERBEAT II d'Olympus ajoute un mode ultrasonique autonome que les chirurgiens activent sans changer d'instruments, prouvant l'intérêt du générateur premium. La taille du marché des dispositifs d'électrochirurgie à ultrasons pour les générateurs est appelée à augmenter régulièrement à mesure que les établissements retirent leurs consoles mono-énergie.

Les lames actives restent le plus grand sous-segment des consommables car elles sont indispensables en laparoscopie, en gynécologie et en oncologie. Les options retraitées menacent les ventes de nouvelles unités, comme en témoigne l'autorisation FDA de Stryker en juillet 2024 qui permet aux centres chirurgicaux ambulatoires de réduire les coûts de moitié. Les fournisseurs répondent avec des arguments de durabilité tels que la durée de vie des plaquettes 24 fois plus longue du Harmonic 700. Les offres groupées d'accessoires, incluant les pédaliers et les câbles, sécurisent la part de marché des dispositifs d'électrochirurgie à ultrasons des acteurs en place en fidélisant les acheteurs à des connecteurs propriétaires.

Par type : le HIFU domine la part tandis que les systèmes d'ablation chirurgicale mènent la croissance

Les ablateurs HIFU ont capté 42,2 % de la part en 2025 grâce aux approbations d'InSightec Exablate pour le tremblement essentiel, les fibromes utérins et les métastases osseuses. Ces systèmes intègrent l'imagerie par résonance magnétique qui guide le dépôt d'énergie en temps réel, contribuant à éviter les dommages collatéraux. Les plateformes d'ablation chirurgicale à ultrasons s'accéléreront à un CAGR de 7,45 % à mesure que les chirurgiens en oncologie et en orthopédie adoptent des sondes combinant coupe, coagulation et cavitation. La taille du marché des dispositifs d'électrochirurgie à ultrasons pour ces applications bénéficie de la planification pilotée par l'IA qui adapte les séquences d'impulsions à l'impédance des tissus.

La thérapie par ondes de choc reste une niche car le remboursement est souvent stable, mais les dispositifs de débridement orthopédique de Bioventus et BOWA ouvrent une brèche dans les niches de microchirurgie ORL. Les régulateurs chinois classifient désormais les ultrasons chirurgicaux en classe III, retardant l'entrée mais confirmant la confiance de l'État dans les utilisations à haut risque. Les fournisseurs qui franchissent cette barrière sont en mesure d'exploiter d'immenses volumes de procédures dans les hôpitaux tertiaires chinois.

Par procédure : les flux de travail assistés par robot s'accélèrent au-delà de la base laparoscopique

La chirurgie mini-invasive représentait 63,21 % du chiffre d'affaires de 2025, soutenue par des données claires sur la récupération plus rapide et la réduction de la douleur. Les flux de travail assistés par robot afficheront le CAGR le plus rapide à 7,86 % en raison de l'expansion des installations da Vinci et de nouveaux entrants tels que KARL STORZ LUNA. Les fabricants de dispositifs ultrasoniques doivent donc concevoir des embouts articulés compatibles avec les poignets robotiques ou rechercher des partenariats. La part de marché des dispositifs d'électrochirurgie à ultrasons pour la chirurgie ouverte diminue régulièrement mais reste pertinente pour les traumatismes et le débulking tumoral où le contrôle tactile est important.

Les preuves cliniques continuent de s'accumuler. L'essai Harmonic 1100 de décembre 2024 a rapporté 99 % d'hémostase peropératoire, soulignant son adéquation pour la laparoscopie. Les suites robotiques s'appuient actuellement sur des scelleurs bipolaires, laissant un espace blanc que les générateurs dotés d'une intelligence d'effecteur terminal peuvent occuper. La plateforme sans fil Sonicision 7 de Medtronic signale ce pivot, bien qu'aucune intégration robotique formelle n'existe encore.

Par application : la cardiologie reste en tête tandis que la gynécologie prend de l'avance

La cardiologie a conservé 36,56 % de la demande de 2025, alimentée par la croissance des ablations de la fibrillation auriculaire et les outils ultrasoniques qui limitent les lésions collatérales myocardiques. La gynécologie progressera à un CAGR de 8,55 % à mesure que les hystérectomies ambulatoires migrent vers les centres chirurgicaux ambulatoires et que les preuves s'accumulent que la dissection ultrasonique réduit les pertes sanguines. La taille du marché des dispositifs d'électrochirurgie à ultrasons pour l'oncologie s'accélère également car les ultrasons focalisés guidés par résonance magnétique évitent la résection ouverte dans certaines tumeurs du foie et du rein.

La chirurgie bariatrique aux États-Unis a atteint 280 000 cas en 2022, avec des parts robotiques croissantes, et chaque gastrectomie en manchon consomme généralement une ou deux cisailles ultrasoniques. La microchirurgie ORL bénéficie d'une faible diffusion thermique qui protège les nerfs crâniens. La coupe osseuse orthopédique utilise un volume plus faible mais régulier, aidé par la précision de l'ostéotomie dans les procédures de fusion vertébrale.

Par utilisateur final : les hôpitaux maintiennent le pic de chiffre d'affaires, les centres chirurgicaux ambulatoires stimulent la croissance incrémentale

Les hôpitaux ont généré 58,24 % du chiffre d'affaires en 2025 grâce aux charges de cas complexes en oncologie et en cardiothoracique qui nécessitent des générateurs complets. Pourtant, les centres chirurgicaux ambulatoires augmenteront le chiffre d'affaires le plus rapidement à un CAGR de 8,32 % à mesure que le CMS élargit les codes CPT approuvés pour les centres chirurgicaux ambulatoires et accorde des paiements de transfert pour les nouveaux dispositifs. Le secteur des dispositifs d'électrochirurgie à ultrasons s'adapte avec des générateurs compacts et des packs de pièces à main à moindre coût adaptés aux centres à espace limité.

Les cliniques spécialisées axées sur l'urologie ou la gynécologie détiennent environ 12 % de la part et servent souvent des patients payant de leur poche qui préfèrent une sortie le jour même. Les instituts académiques favorisent l'adoption précoce des installations d'ultrasons focalisés guidés par résonance magnétique qui dépassent 2 millions USD par salle, renvoyant les premières données chez l'homme aux régulateurs et aux payeurs.

Analyse géographique

L'Amérique du Nord représentait 40,43 % du chiffre d'affaires mondial de 2025 car la hausse de paiement de 2,9 % de Medicare et la voie distincte pour les dispositifs sans opioïdes récompensent directement l'adoption des ultrasons. Le Canada et le Mexique ajoutent des totaux plus modestes, les hôpitaux privés mexicains commercialisant des offres bariatriques et cosmétiques groupées pour les touristes médicaux entrants. Les autorisations de novo de la FDA pour Exablate témoignent de l'ouverture du régulateur à l'ablation non invasive, un facteur qui maintient les pipelines d'investissement en bonne santé.

L'Asie-Pacifique est en voie d'atteindre un CAGR de 6,54 % jusqu'en 2031. Le Japon ancre le chiffre d'affaires régional avec des ventes d'Olympus Therapeutic Solutions supérieures à 360 milliards JPY au cours de l'exercice 2025 et des lancements locaux du THUNDERBEAT II. La désignation de classe III de la Chine en août 2023 élève les barrières mais signale également une approbation officielle, incitant les hôpitaux provinciaux à budgétiser des systèmes pour tissus mous à haut risque. L'Inde, l'Australie et la Corée du Sud suivent avec une croissance des procédures liée au vieillissement des populations et à l'expansion de l'assurance privée.

L'Europe détient environ 28 % des recettes mondiales. L'Allemagne, le Royaume-Uni et la France représentent 60 % de la demande régionale, mais les goulots d'étranglement du règlement sur les dispositifs médicaux ralentissent les lancements de nouvelles plateformes. Olympus a introduit le THUNDERBEAT II sur les marchés de l'Union européenne en octobre 2025, en mettant l'accent sur la température de sonde plus basse pour répondre aux préoccupations de sécurité des chirurgiens. L'Italie et l'Espagne privilégient les achats axés sur les consommables dans le cadre de règles d'austérité. L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent au reste, les hôpitaux du Conseil de coopération du Golfe dépensant pour des mises à niveau énergétiques et les importateurs brésiliens compensant les droits de douane par des accords d'assemblage local.

Paysage réglementaire

Aux États-Unis, les dispositifs d'électrochirurgie ultrasonique passent généralement par la voie FDA 510(k) (équivalence substantielle) en vertu des réglementations sur les dispositifs chirurgicaux, avec des obligations post-commercialisation telles que le signalement électronique des événements indésirables eMDR. En février 2026, le règlement sur le système de gestion de la qualité de la FDA (QMSR) est entré en vigueur, alignant le 21 CFR Part 820 sur la norme ISO 13485:2016 et renforçant l'exigence de préparation aux audits et de rigueur documentaire pour les fabricants de générateurs, de pièces à main et d'accessoires. L'activité d'autorisation de la FDA en janvier 2026 (par exemple, le K251692 au titre du 21 CFR 876.4300) témoigne également d'un rythme d'examen continu pour les outils chirurgicaux à énergie.

En Europe, le règlement relatif aux dispositifs médicaux (RDM UE 2017/745), appliqué depuis mai 2021, régit l'évaluation de la conformité et la classification (Annexe VIII). Les instruments chirurgicaux réutilisables relèvent de la Classe I, l'intervention des organismes notifiés étant limitée aux aspects de réutilisabilité (nettoyage, désinfection, stérilisation). Pour les plateformes d'ablation ultrasonique à risque plus élevé de Classe IIb et III, le nombre limité d'organismes notifiés continue d'affecter le calendrier de lancement, les fabricants devant concilier la documentation technique et les exigences de vigilance du RDM avec les contrôles de conception et les exigences de traitement des réclamations de la FDA américaine.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des matériaux et composants amont spécialisés, notamment les céramiques piézoélectriques et les ensembles transducteurs qui pilotent la conversion de l'énergie ultrasonique, ainsi que l'électronique (semi-conducteurs), les métaux usinés de précision et les boîtiers polymères utilisés dans les générateurs et les instruments à usage unique. La concentration des capacités piézocéramiques avancées dans des pôles industriels établis (notamment le Japon et l'Allemagne) accroît le risque d'allocation et peut exposer les fabricants d'équipement d'origine aux fluctuations des prix des intrants. Des fournisseurs tels que CeramTec et des fabricants spécialisés de transducteurs (par exemple, Piezo Technologies, qui produit des transducteurs chirurgicaux de type Langevin) se situent au niveau critique des composants, où la stabilité de résonance et le rendement peuvent déterminer les performances du dispositif fini.

En aval intermédiaire, les fabricants d'équipement d'origine intègrent transducteurs, électronique de puissance et logiciels dans des générateurs d'investissement et des consommables propriétaires, puis valident la stérilisation, la biocompatibilité et la fiabilité avant la distribution via les ventes directes aux hôpitaux/réseaux de soins intégrés, les canaux liés aux groupements d'achat et des distributeurs spécialisés pour les centres de chirurgie ambulatoire. En aval, le service, les réparations et les accessoires soutiennent les revenus récurrents, tandis que les programmes de reconditionnement et les canaux de service tiers façonnent de plus en plus l'économie des consommables. Sur le plan opérationnel, la pression persistante sur la chaîne d'approvisionnement des dispositifs et la liste des pénuries de dispositifs médicaux de la FDA renforcent la nécessité de stratégies de double approvisionnement, de stocks de sécurité et d'engagements écrits sur la continuité de l'approvisionnement, en particulier pour les pièces à main et embouts à fort volume utilisés dans les flux de travail mini-invasifs et ambulatoires.

Paysage concurrentiel

Ethicon, Medtronic, Stryker et Olympus commandent ensemble entre 55 % et 65 % du chiffre d'affaires mondial, une fourchette qui confirme une concentration modérée. Olympus se différencie via le THUNDERBEAT II qui regroupe trois modes d'énergie et un bouclier thermique qui réduit les températures résiduelles de la sonde de 26,9 %. Ethicon s'appuie sur les améliorations du Harmonic 700 qui prolongent la durée de vie des plaquettes vingt-quatre fois par rapport au modèle précédent ACE+7.

Le rachat d'Asensus par KARL STORZ en septembre 2024 lui donne un robot capable d'accueillir des pièces à main ultrasoniques et positionne l'entreprise face à Intuitive Surgical qui n'a pas encore adopté l'énergie ultrasonique. Stryker perturbe la tarification des consommables avec des autorisations de Harmonic retraitées qui réduisent de moitié les coûts des centres chirurgicaux ambulatoires. InSightec est pionnier dans les ultrasons focalisés non invasifs guidés par résonance magnétique qui contournent entièrement les blocs opératoires traditionnels et possède déjà plusieurs approbations FDA.

Des challengers plus petits tels que BOWA-electronic, Bioventus et Söring remportent des parts de niche dans le débridement ORL et orthopédique, prospérant souvent dans des régions où les droits de douane à l'importation bloquent les grandes marques. L'avantage concurrentiel pivote désormais sur l'intégration. Les fournisseurs qui combinent la modulation d'énergie guidée par l'IA, l'articulation robotique et les générateurs multi-modalités fidélisent des comptes pluriannuels à mesure que les hôpitaux poursuivent la standardisation mono-fournisseur.

Leaders du secteur des dispositifs d'électrochirurgie à ultrasons

Medtronic

Boston Scientific Corporation

Olympus Corporation

Johnson & Johnson

Bioventus LLC (Misonix, Inc)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La consolidation des plateformes et l'intégration des flux de travail créent des opportunités à court terme dans les salles d'opération multi-énergies où les hôpitaux se standardisent sur un nombre réduit de consoles et recherchent des logiciels de gestion des dispositifs et des services de disponibilité. Le lancement en mars 2025 du système d'énergie DUALTO par Johnson & Johnson MedTech illustre cette évolution vers des empreintes modulaires et multimodales. Alors que les mécanismes de remboursement renforcent le contrôle des coûts par cas en chirurgie ambulatoire, les opportunités se multiplient pour la tarification groupée, les offres reconditionnées et les améliorations de durabilité qui réduisent les changements d'instruments.

La sécurité, la traçabilité et la compatibilité robotique demeurent des axes de développement clés dans les feuilles de route des fournisseurs. L'activité de rappel en 2026 liée à des défaillances mécaniques et des défauts d'isolation sur certains modèles de pinces et de cisailles THUNDERBEAT II souligne la demande pour une meilleure intégrité de l'isolation, une validation renforcée des matériaux et une préparation accrue à la surveillance post-commercialisation dans le cadre du QMSR de la FDA et du RDM européen. Parallèlement, des travaux universitaires publiés en mars 2026 sur un prototype miniaturisé de dispositif chirurgical ultrasonique flextensionnel intégré à un robot KUKA témoignent d'efforts continus de miniaturisation et de conception d'outils articulés, favorisant la différenciation pour les procédures assistées par robot, où les effecteurs terminaux ultrasoniques et la modulation de puissance à rétroaction restent moins adoptés que le scellement bipolaire.

Développements récents du secteur

- Juin 2026 : Reach Surgical (Genesis MedTech Group) a obtenu le marquage CE pour la cisaille ultrasonique SOUND REACH Swift destinée aux procédures chirurgicales ouvertes. Cette approbation élargit l'empreinte commerciale de l'entreprise en Europe et accroît la pression concurrentielle dans les segments de chirurgie ouverte axés sur les coûts et les flux de travail, où la simplification de la mise en place et la réduction de la gestion des pièces à main sont des priorités d'achat.

- Mars 2025 : Johnson & Johnson MedTech a lancé le système d'énergie DUALTO, intégrant plusieurs modalités énergétiques, y compris la capacité ultrasonique, dans une plateforme modulaire pour la chirurgie ouverte et mini-invasive. Ce lancement soutient les stratégies de consolidation des salles d'opération et lie les ventes d'équipement d'investissement aux logiciels de service et de gestion de flotte, renforçant la fidélité des comptes sur plusieurs années pour les fournisseurs de plateformes.

- Décembre 2024 : CMR Surgical a lancé un instrument de dissection ultrasonique pour son système chirurgical robotique Versius. L'ajout de l'énergie ultrasonique à un écosystème robotique élargit le choix d'outils des chirurgiens dans les flux de travail mini-invasifs et relève la barre pour les fournisseurs concurrents de dispositifs à énergie, qui doivent proposer des embouts compatibles avec la robotique et l'articulation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les dispositifs d'électrochirurgie ultrasonique utilisés dans les procédures cliniques pour couper et sceller les tissus en convertissant l'énergie ultrasonique en vibration mécanique et en chaleur, ce qui favorise l'hémostase et la dissection contrôlée. Nous dimensionnons le marché en valeur sur la base des ventes de l'équipement principal et des consommables liés aux procédures.

Exclusions du périmètre : Nous excluons les équipements d'investissement et les consommables qui ne sont pas spécifiques à la délivrance d'énergie ultrasonique (tels que les générateurs d'électrochirurgie généraux, les outils laparoscopiques standards et les systèmes d'ultrasons thérapeutiques non chirurgicaux lorsqu'ils ne sont pas utilisés comme dispositifs d'électrochirurgie).

Aperçu de la segmentation

- Par produit

- Générateurs

- Consommables

- Lames actives et cisailles

- Pièces à main et embouts

- Accessoires et câbles

- Par type

- Ablateurs HIFU

- Ablateurs à ultrasons focalisés guidés par résonance magnétique

- Systèmes d'ablation chirurgicale à ultrasons

- Systèmes de thérapie par ondes de choc

- Systèmes de dissection et de coagulation à ultrasons

- Par procédure

- Chirurgie mini-invasive et laparoscopique

- Chirurgie assistée par robot

- Chirurgie ouverte

- Par application

- Cardiologie (électrophysiologie et cardiothoracique)

- Gynécologie

- Chirurgie générale

- Urologie

- Chirurgie bariatrique

- Chirurgie orthopédique

- Oncologie (ablation tumorale)

- Autres (neurochirurgie, ORL)

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

- Instituts académiques et de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont commencé par la compréhension des volumes de procédures et des lieux où les dispositifs à énergie ultrasonique sont le plus utilisés, puis par la mise en correspondance de la demande avec l'adoption des dispositifs. Nous nous sommes appuyés sur des statistiques de santé publiques et des signaux d'utilisation clinique provenant de sources telles que l'Organisation mondiale de la santé, la base de données des dispositifs de la FDA américaine, les fichiers de procédures et de paiements des Centers for Medicare and Medicaid Services américains, et la série de statistiques sanitaires de l'OCDE.

Pour garder des hypothèses réalistes, nous avons également examiné la littérature clinique évaluée par des pairs (pour les schémas d'utilisation en chirurgie générale, gynécologie et urologie), les publications d'associations professionnelles, ainsi que les dépôts de dossiers et les présentations aux investisseurs des fabricants de dispositifs médicaux pour les commentaires sur le mix produit et la tarification. Pour effectuer des vérifications croisées, nous avons utilisé des abonnements payants pour les données financières et de renseignement des entreprises, des bases de données de brevets, ainsi qu'une base de données au niveau des expéditions à l'importation ou à l'exportation lorsque les flux commerciaux étaient pertinents pour certains pays. Ces sources documentaires sont données à titre indicatif, et de nombreuses autres références publiques et payantes ont été utilisées pour collecter des données, valider les intrants et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires visaient à confirmer les facteurs réels d'achat et d'utilisation ; nous avons donc échangé avec des chirurgiens, des responsables de salles d'opération, des équipes d'achat et des partenaires distributeurs ou de service dans les principales régions. Nous avons utilisé ces échanges pour valider les taux d'adoption par type de procédure, les cycles typiques de remplacement et de mise à niveau des générateurs, ainsi que l'utilisation de consommables par intervention, puis nous avons aligné nos hypothèses sur ce qui était observé dans les hôpitaux et les centres de chirurgie ambulatoire.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Cadres dirigeants : 12 % | APAC : 44 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 32 % |

| Acteurs plus petits : 14 % | Managers : 48 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une construction descendante qui a reconstitué le bassin de demande adressable à partir des volumes de procédures utilisant couramment l'énergie ultrasonique, suivie des taux de pénétration et de l'utilisation des dispositifs par site. Pour aboutir à la valeur, des prix de vente moyens ont été appliqués aux générateurs et aux principaux consommables, puis les totaux ont été répartis par région à l'aide d'indicateurs d'infrastructure hospitalière et de schémas d'accès à la chirurgie.

Pour ancrer le chiffre, nous avons également effectué des vérifications ascendantes sélectives, telles que la consolidation des revenus des fournisseurs pour la catégorie énergie, des vérifications des canaux de distribution, et des tests de cohérence prix x volume échantillonnés pour la consommation de consommables. Les intrants les plus déterminants comprenaient les volumes de chirurgie mini-invasive, le mix de cas des hôpitaux et des centres de chirurgie ambulatoire, la base installée et le calendrier de remplacement des générateurs, les unités de consommables par procédure, ainsi que les différences de prix de vente moyen observées par région et selon les canaux d'appel d'offres ou non.

Pour les prévisions, une analyse de scénarios a été utilisée autour de la croissance des procédures et de la pénétration, puis les tendances ont été affinées à l'aide d'un lissage exponentiel sur le taux d'exécution à court terme jugé réalisable par les personnes interrogées. Lorsque les signaux ascendants étaient incomplets dans les petits pays, les lacunes ont été traitées par assimilation à des systèmes de santé similaires, puis revérifiées auprès des retours locaux avant la finalisation.

Validation des données et cycle de mise à jour

La triangulation a été effectuée à travers quelques vérifications claires que notre équipe peut reproduire, notamment la réconciliation des totaux en valeur avec la demande basée sur les procédures, la logique de base installée et l'orientation des revenus des fournisseurs. Les valeurs aberrantes ont été signalées lorsque la croissance régionale ou l'évolution du prix de vente moyen s'écartait des changements de remboursement connus, des tendances d'importation ou des signaux budgétaires hospitaliers, et ces domaines ont été renvoyés pour un nouvel examen.

Avant validation finale, le modèle et les hypothèses passent par des revues d'analystes successives, et les répondants sont recontactés lorsqu'un intrant clé évolue au-delà d'une bande de tolérance convenue. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs en matière de politique, de tarification ou de technologie modifient sensiblement les perspectives. Juste avant la livraison, une dernière révision est effectuée afin que les chiffres reflètent les informations les plus récentes disponibles.

Taille du marché des dispositifs d'électrochirurgie ultrasonique de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal d'observer des valeurs de marché différentes pour les dispositifs d'électrochirurgie ultrasonique, car les éditeurs ne retiennent pas toujours le même périmètre produit, les mêmes cas d'usage cliniques, ni la même période de référence des prix. Certaines estimations s'appuient fortement sur de larges catégories de dispositifs énergétiques, tandis que d'autres dépendent d'instantanés régionaux limités, ce qui peut faire varier le total à la hausse ou à la baisse.

Les signaux de volume de procédures et les vérifications de la consommation de consommables sont ce qui permet à Mordor Intelligence de rester ancré au bassin de demande porté par les cas d'usage chirurgicaux, tout en évitant que les ultrasons non chirurgicaux et les équipements d'électrochirurgie adjacents ne soient comptabilisés par erreur. Les écarts proviennent généralement du fait que les systèmes d'ondes de choc et d'ultrasons focalisés soient traités ou non comme faisant partie du même marché, de la manière dont les consommables sont valorisés (par cas ou en valeur d'expédition), et du fait que la conversion des devises et l'inflation soient mises à jour près de l'année de référence ou laissées inchangées plus longtemps.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,95 milliards USD (2025) | |

| Éditeur de données sectorielles A | 3,60 milliards USD (2023) | Ce chiffre est présenté comme un segment de modalité au sein d'une étude plus large sur les unités électrochirurgicales, de sorte que les frontières des produits peuvent varier selon la manière dont les systèmes énergétiques mixtes et les catégories qui se chevauchent sont répartis. |

| Cabinet de conseil régional B | 3,90 milliards USD (2025) | L'estimation fournit peu de détails sur les règles d'inclusion et sur la manière dont les consommables sont valorisés, de sorte que les totaux peuvent varier selon que la tarification est modélisée par procédure ou fondée sur des hypothèses de revenus plus globales. |

L'écart s'explique principalement par la cartographie des catégories et la manière dont les consommables liés aux procédures sont traités dans la construction de la valeur. En maintenant le périmètre centré sur les dispositifs chirurgicaux à énergie ultrasonique et en effectuant des vérifications croisées avec les signaux d'utilisation, notre estimation reste traçable à des étapes reproductibles qui peuvent être révisées à mesure que le mix de procédures et la tarification évoluent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs d'électrochirurgie à ultrasons ?

Le marché s'élevait à 4,15 milliards USD en 2026 et est en voie d'atteindre 5,33 milliards USD d'ici 2031.

Quelle catégorie de produits génère le plus de chiffre d'affaires aujourd'hui ?

Les consommables tels que les lames actives et les pièces à main ont généré 56,65 % des ventes de 2025.

Quelle région géographique affiche la croissance future la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 6,54 % jusqu'en 2031, le taux le plus rapide parmi toutes les régions.

Comment les centres chirurgicaux ambulatoires influencent-ils les décisions d'achat ?

Les centres chirurgicaux ambulatoires collectent désormais 58,24 % du chiffre d'affaires des utilisateurs finaux et croissent à un CAGR de 8,32 %, encourageant les fournisseurs à lancer des générateurs optimisés en termes de coûts et des pièces à main retraitées.

Quelle caractéristique technologique est la plus critique dans les plateformes de nouvelle génération ?

La gestion thermique, illustrée par la réduction de 26,9 % de la température résiduelle de la sonde du THUNDERBEAT II d'Olympus, se classe au premier rang des priorités de sécurité des chirurgiens.

Quel domaine d'application devrait connaître la croissance la plus rapide ?

La gynécologie devrait progresser à un CAGR de 8,55 % jusqu'en 2031, portée par la migration des hystérectomies ambulatoires et les réductions démontrées des pertes sanguines.

Dernière mise à jour de la page le: