Marktgröße und Marktanteil für Ultraschall-Elektrochirurgiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

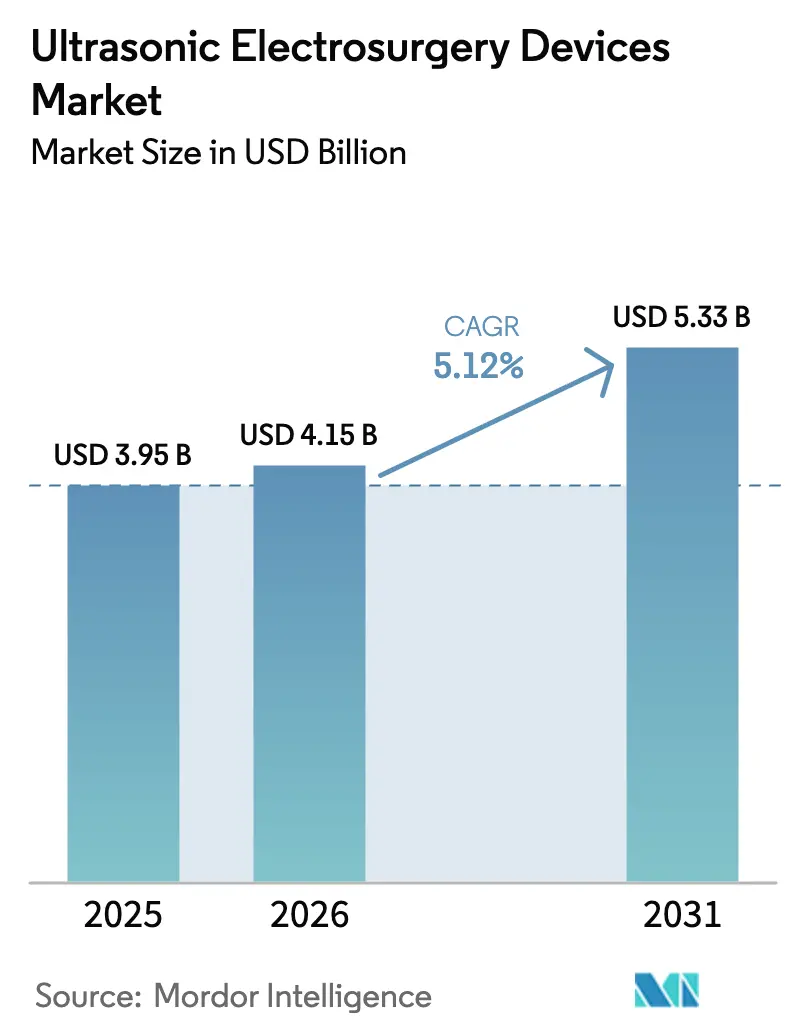

| Marktgröße (2026) | 4.15 Milliarden US-Dollar |

| Marktgröße (2031) | 5.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ultraschall-Elektrochirurgiegeräte von Mordor Intelligence

Die Marktgröße für Ultraschall-Elektrochirurgiegeräte wird voraussichtlich von USD 3,95 Milliarden im Jahr 2025 auf USD 4,15 Milliarden im Jahr 2026 steigen und bis 2031 USD 5,33 Milliarden erreichen, mit einer CAGR von 5,12 % über den Zeitraum 2026–2031.

Die Nachfrage wächst, da Krankenhäuser auf Multi-Energie-Plattformen umrüsten, ambulante Zentren auf margenstarke ambulante Eingriffe setzen und Kostenträger opioidschonende Technologien honorieren. Die robotergestützte Chirurgie erhöht den Verfahrensdurchsatz und veranlasst Gerätehersteller, artikulierte Ultraschallspitzen zu entwickeln, die in Robotergelenke passen. Regionale Erstattungsänderungen, wie die gesonderten Zahlungen der USA für CY2025 für nicht-opioidhaltige Geräte, beschleunigen direkt die Kapitalanschaffungen. Plattformverbesserungen, die die Restwärme senken und die Lebensdauer der Pads verlängern, sichern die Premiumpreisgestaltung, da Chirurgen und Risikomanager Berichte über Wärmeausbreitungsvorfälle verfolgen. Nischenanbieter, die sich auf HNO-Mikrochirurgie und orthopädisches Débridement konzentrieren, erweitern die Produktauswahl, doch die vier größten Anbieter beherrschen nach wie vor den Großteil des Umsatzes.

Wichtigste Erkenntnisse des Berichts

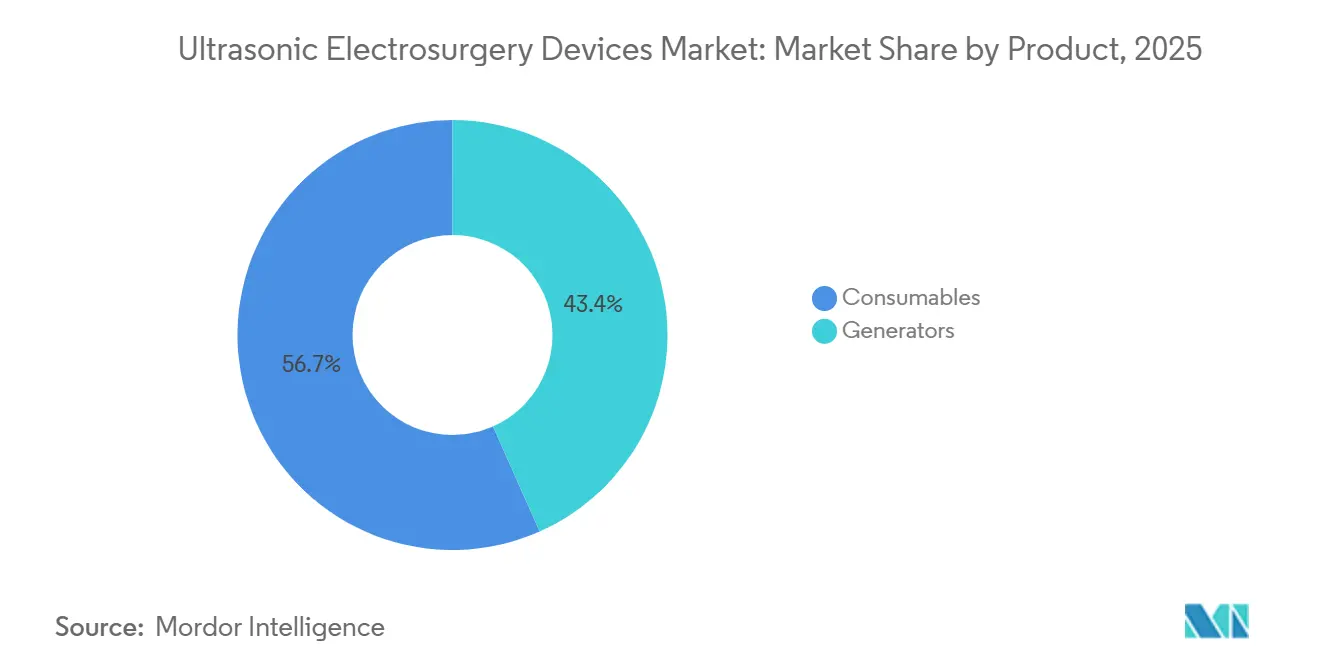

- Nach Produkttyp führten Verbrauchsmaterialien im Jahr 2025 mit einem Marktanteil von 56,65 % am Markt für Ultraschall-Elektrochirurgiegeräte, während Generatoren bis 2031 die schnellste CAGR von 7,54 % verzeichneten.

- Nach Verfahren entfielen im Jahr 2025 63,21 % des Marktes für Ultraschall-Elektrochirurgiegeräte auf minimalinvasive Chirurgie, und robotergestützte Arbeitsabläufe entwickeln sich bis 2031 mit einer CAGR von 7,86 %.

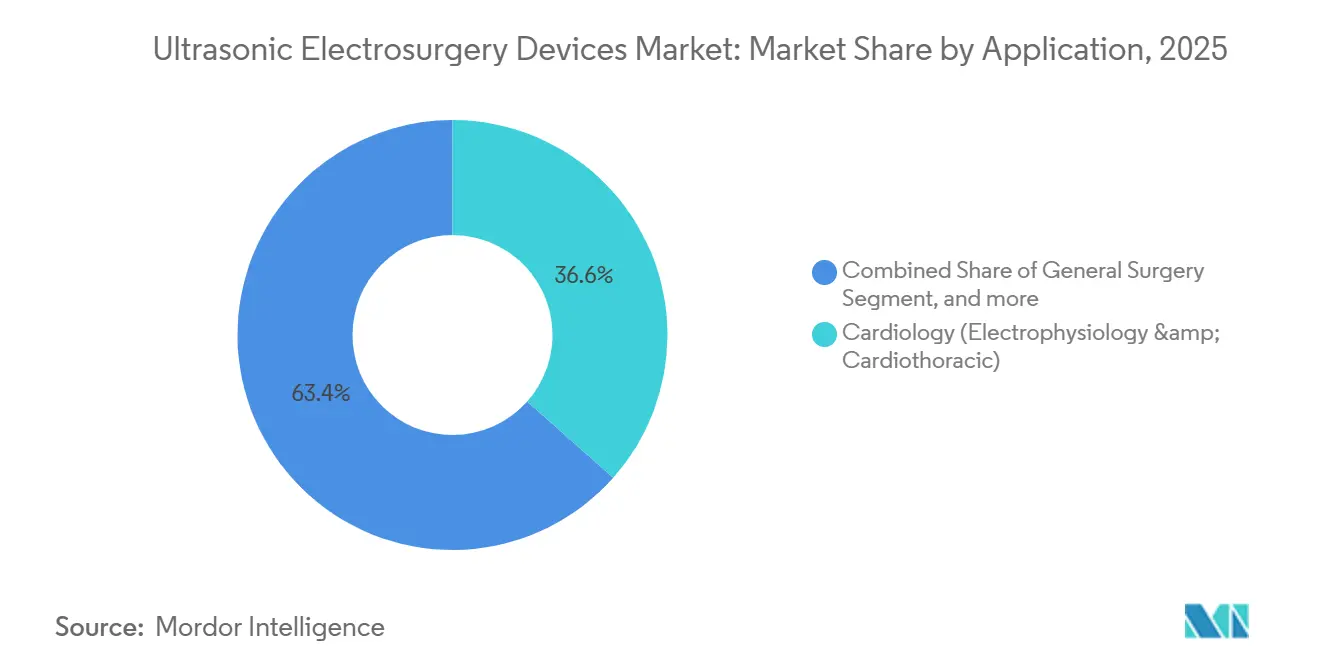

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 36,56 % des Marktes für Ultraschall-Elektrochirurgiegeräte auf die Kardiologie, und die Gynäkologie expandiert mit einer CAGR von 8,55 % bis 2031.

- Nach Typ sicherten sich HIFU-Ablatoren im Jahr 2025 einen Anteil von 42,2 %, und ultraschallchirurgische Ablationssysteme werden voraussichtlich bis 2031 mit einer CAGR von 7,45 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 58,24 % des Umsatzes auf ambulante Operationszentren, doch Krankenhäuser verzeichneten mit 8,32 % die höchste CAGR bis 2031, da sie veraltete Energieplattformen ersetzen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 40,43 %, während Asien-Pazifik im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,54 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Ultraschall-Elektrochirurgiegeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes globales Volumen chirurgischer Eingriffe | +1.2% | Global mit Schwerpunkt auf Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für minimalinvasive Chirurgie | +1.5% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Ultraschall-Energieplattformen | +0.9% | Global mit Schwerpunkten in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Weltweite Expansion des Netzwerks ambulanter Operationszentren | +0.8% | Nordamerika sowie aufstrebendes Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Integration mit robotergestützten und KI-geführten Chirurgiesystemen | +0.7% | Nordamerika, Europa, ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende alternde Bevölkerung und Inzidenz chronischer Erkrankungen | +0.6% | Global, ausgeprägt in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes globales Volumen chirurgischer Eingriffe

Krankenhäuser führten im Jahr 2021 fast 599.000 bariatrische Operationen durch, gegenüber 508.000 im Jahr 2020, wobei die Schlauchmagenoperation etwa 70 % der Fälle ausmachte und die Roboterunterstützung bis 2022 bei 30 % der Eingriffe in den USA erreicht wurde. Schwedische Register verzeichneten ebenfalls ein stetiges Wachstum bei Ablationen von Vorhofflimmern, was eine breitere Verfahrensexpansion bestätigt, die die Nachfrage nach Ultraschalldissektion direkt steigert. Eine Metaanalyse zeigt, dass diese Systeme im Vergleich zur konventionellen Elektrochirurgie durchschnittlich 19,78 Minuten Operationszeit und 45,25 mL Blutverlust einsparen[1]Nationale Agentur für evidenzbasierte Gesundheitsversorgung, "Vergleichende Wirksamkeit von Gefäßversiegelungssystemen," neca.kr. Der stärkste Anstieg ist in Asien-Pazifik zu verzeichnen, wo alternde Bevölkerungen und chronische Erkrankungen die Operationssaalvolumina antreiben und Krankenhäuser dazu veranlassen, in Plattformen zu investieren, die mehr Fälle pro Operationssaal abwickeln.

Wachsende Präferenz für minimalinvasive Chirurgie

Minimalinvasive Techniken erfassten 63,21 % des Umsatzes im Jahr 2025, unterstützt durch anhaltende Verlagerungen vom stationären in den ambulanten Bereich, die in den Daten des US-amerikanischen Healthcare Cost and Utilization Project dokumentiert sind. In einer im Dezember 2024 abgeschlossenen Studie mit 265 Patienten erzielte Ethicon Harmonic 1100 eine Hämostase von 99 %, was seine Eignung für laparoskopische Arbeitsabläufe unterstreicht. Eine Studie aus dem Jahr 2024 aus dem Iran ergab einen höheren postoperativen Hämoglobinwert und weniger Komplikationen, wenn bei der Hysterektomie Ultraschallinstrumente monopolare Werkzeuge ersetzten. Die gesonderten Zahlungen des CMS für nicht-opioidhaltige Geräte, die ab Januar 2025 gelten, schaffen einen direkten Erstattungsrückenwind für Ultraschalllösungen, die den Opioidverbrauch reduzieren.

Technologische Fortschritte bei Ultraschall-Energieplattformen

Olympus brachte im Oktober 2025 THUNDERBEAT II auf den Markt und fügte einen distalen Wärmeschutzschild hinzu, der die Sondentemperatur um 26,9 % senkt, sowie drei wählbare Energiemodi, wodurch der Instrumentenwechsel bei komplexen Eingriffen reduziert wird. Ethicons Harmonic 700 in der Vorabveröffentlichung für präklinische Studien im Mai 2024 zeigte eine 24-fach längere Pad-Lebensdauer und eine schnellere Durchtrennung als sein Vorgänger und adressierte damit Haltbarkeitsbeschwerden, die in den FDA MAUDE-Berichten aufgeführt sind. InSightec Exablate erhält weiterhin mehrjährige FDA-Zulassungen für neue Ablationsindikationen und kombiniert hochintensiv fokussierten Ultraschall mit MR-Bildgebung zur Echtzeitverifikation. Krankenhäuser honorieren diese Innovationen mit Generatoraufrüstungen, was die für Kapitalausrüstung bis 2031 erwartete CAGR von 7,54 % erklärt.

Weltweite Expansion des Netzwerks ambulanter Operationszentren

Das CMS gewährte in seiner CY2025-Regelung eine Zahlungserhöhung von 2,9 % für etwa 6.100 ambulante Operationszentren in den USA und eröffnete im Oktober 2024 den Pass-Through-Code C8000 für neuartige Energiegeräte. Der Umsatz ambulanter Operationszentren überstieg bereits 58,24 % im Jahr 2025 und verfolgt eine CAGR von 8,32 %, da Betreiber auf profitable ambulante Volumina abzielen und Kostenträger umfangreichere Eingriffslisten genehmigen. Die im Januar 2024 eingeführten Gerätekompensationsrichtlinien ziehen hohe Verbrauchsmaterialkosten von den Zahlungen ab, was gebündelte Preisgestaltung und wiederaufbereitete Handstücke für Anbieter, die diesen Kanal ansprechen, unverzichtbar macht. Schnelle Expansionen ambulanter Operationszentren in Singapur, Südkorea und Australien spiegeln das US-amerikanische Modell wider und bieten Herstellern zusätzliche Wachstumsmärkte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten für Ultraschallsysteme | -0.6% | Global, ausgeprägt in kostensensiblem Asien-Pazifik und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Strenge multiregionale Zulassungsverfahren | -0.4% | Global mit Verzögerungen in Asien-Pazifik und der EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von ultraschallgeschulten Chirurgen | -0.5% | Global, am stärksten in aufstrebendem Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative energiebasierte chirurgische Modalitäten | -0.3% | Global, intensiv in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialkosten für Ultraschallsysteme

Generatorplattformen kosten USD 15.000 bis USD 40.000 und Einweg-Handstücke kosten USD 200 bis USD 600, was die Budgets ambulanter Operationszentren selbst nach der CMS-Zahlungserhöhung von 2,9 % belastet. Die Gerätekompensationsregeln vom Januar 2024 ziehen Verbrauchsmaterialkosten zusätzlich von den Zahlungen ab, was die Margen verengt, sofern keine Bündelrabatte ausgehandelt werden. Stryker erhielt im Juli 2024 die Zulassung, wiederaufbereitete Harmonic-Scheren mit 30 % bis 50 % Rabatt zu verkaufen, was eine sofortige Lösung für budgetbewusste Anbieter bietet. Gestaffelte Produktportfolios, die den Einstiegspreis niedrig halten, ohne die Premium-Krankenhauslinien zu kannibalisieren, sind für Anbieter unverzichtbar geworden.

Strenge multiregionale Zulassungsverfahren

China stufte Ultraschallgeräte für Weichgewebe im August 2023 auf Klasse III hoch und fügte klinische Studienanforderungen hinzu, die Zulassungen um bis zu zwei Jahre verlängern können[2]Nationale Medizinproduktebehörde, "Bekanntmachung zur Anpassung des Klassifizierungskatalogs," nmpa.gov.cn. Japans PMDA verlangt die Konformität mit der elektrischen Sicherheitsnorm JIS T 0601 und lokale Kennzeichnung, was häufig ein zusätzliches Jahr für die Zulassung erfordert. Europas MDR, der seit Mai 2021 durchgesetzt wird, lässt nur noch 30 benannte Stellen für Bewertungen der Klassen IIb und III zu, was Markteinführungen verzögert. Kleinere Unternehmen staffeln daher ihre Markteintritte und konzentrieren sich zunächst auf ihre Heimatmärkte, bis der Umsatz umfangreichere Compliance-Programme finanzieren kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Generatoren erweitern die Marge, während Verbrauchsmaterialien das Volumen antreiben

Verbrauchsmaterialien kontrollierten im Jahr 2025 56,65 % des Umsatzes, angetrieben durch die verfahrensabhängige Nachfrage nach aktiven Klingen, Scheren und Handstücken, doch Generatoren liefern höhere Bruttomargen und werden bis 2031 mit einer CAGR von 7,54 % wachsen. Krankenhäuser investieren, weil Multi-Energie-Konsolen die Notwendigkeit eliminieren, separate Ultraschall- und Bipolareinheiten anzudocken. Olympus THUNDERBEAT II fügt einen eigenständigen Ultraschallmodus hinzu, den Chirurgen ohne Werkzeugwechsel umschalten können, was den Fall für Premium-Generatoren belegt. Die Marktgröße für Ultraschall-Elektrochirurgiegeräte im Bereich Generatoren wird stetig steigen, da Einrichtungen Einzelenergie-Konsolen ausmustern.

Aktive Klingen bleiben das größte Verbrauchsmaterial-Teilsegment, da sie in der Laparoskopie, Gynäkologie und Onkologie obligatorisch sind. Wiederaufbereitete Optionen bedrohen den Absatz neuer Einheiten, wie die FDA-Zulassung von Stryker im Juli 2024 belegt, die es ambulanten Operationszentren ermöglicht, die Kosten zu halbieren. Anbieter reagieren mit Haltbarkeitsansprüchen wie der 24-fach längeren Pad-Lebensdauer des Harmonic 700. Zubehörpakete, einschließlich Fußschalter und Kabel, sichern den Marktanteil der etablierten Anbieter für Ultraschall-Elektrochirurgiegeräte, indem sie Käufer an proprietäre Anschlüsse binden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: HIFU dominiert den Marktanteil, während chirurgische Ablationssysteme das Wachstum anführen

HIFU-Ablatoren erfassten im Jahr 2025 einen Anteil von 42,2 %, gestützt durch InSightec Exablate-Zulassungen für essenziellen Tremor, Uterusmyome und Knochenmetastasen. Diese Systeme integrieren MR-Bildgebung, die die Energiedeposition in Echtzeit steuert und so Kollateralschäden vermeidet. Ultraschallchirurgische Ablationsplattformen werden mit einer CAGR von 7,45 % beschleunigen, da Onkologen und orthopädische Chirurgen Sonden einsetzen, die Schneiden, Koagulation und Kavitation kombinieren. Die Marktgröße für Ultraschall-Elektrochirurgiegeräte in diesen Anwendungen profitiert von KI-gesteuerter Planung, die Pulssequenzen an die Gewebeimpedanz anpasst.

Die Stoßwellentherapie bleibt eine Nische, da die Erstattung oft stagniert, aber orthopädische Débridement-Geräte von Bioventus und BOWA eröffnen eine Nische in der HNO-Mikrochirurgie. Chinesische Regulierungsbehörden klassifizieren chirurgischen Ultraschall nun als Klasse III, was den Markteintritt verzögert, aber das staatliche Vertrauen in die Hochrisikoanwendung bestätigt. Anbieter, die diese Hürde überwinden, können auf das enorme Eingriffvolumen in Chinas Tertiärkrankenhäusern zugreifen.

Nach Verfahren: Robotergestützte Arbeitsabläufe beschleunigen sich über die laparoskopische Basis hinaus

Minimalinvasive Chirurgie besaß 63,21 % des Umsatzes im Jahr 2025, gestützt durch klare Daten zu schnellerer Erholung und reduziertem Schmerz. Robotergestützte Arbeitsabläufe werden die schnellste CAGR von 7,86 % verzeichnen, bedingt durch die Expansion der da Vinci-Installationen und neue Marktteilnehmer wie KARL STORZ LUNA. Hersteller von Ultraschallgeräten müssen daher artikulierte Spitzen entwickeln, die mit Robotergelenken kompatibel sind, oder Partnerschaften anstreben. Der Marktanteil für Ultraschall-Elektrochirurgiegeräte im Bereich offene Chirurgie sinkt stetig, bleibt aber für Trauma und Tumorverkleinerung relevant, wo taktile Kontrolle wichtig ist.

Klinische Belege häufen sich weiter. Die Harmonic 1100-Studie vom Dezember 2024 berichtete von einer intraoperativen Hämostase von 99 %, was die Eignung für die Laparoskopie unterstreicht. Robotergestützte Systeme verlassen sich derzeit auf bipolare Versiegler, was eine Lücke hinterlässt, die Generatoren mit Endeffektor-Intelligenz besetzen können. Medtronics kabelloses Sonicision 7-Plattform signalisiert diesen Wandel, obwohl noch keine formellen Roboteranbindungen bestehen.

Nach Anwendung: Kardiologie führt weiterhin, während Gynäkologie vorprescht

Die Kardiologie behielt im Jahr 2025 36,56 % der Nachfrage, angetrieben durch das Wachstum der Vorhofflimmerablation und Ultraschallwerkzeuge, die myokardiale Kollateralverletzungen begrenzen. Die Gynäkologie wird mit einer CAGR von 8,55 % voranschreiten, da ambulante Hysterektomien in ambulante Operationszentren verlagert werden und Belege zunehmen, dass Ultraschalldissektion den Blutverlust reduziert. Die Marktgröße für Ultraschall-Elektrochirurgiegeräte in der Onkologie beschleunigt sich ebenfalls, da MR-geführter fokussierter Ultraschall offene Resektionen bei ausgewählten Leber- und Nierentumoren vermeidet.

Bariatrische Chirurgie in den USA erreichte im Jahr 2022 280.000 Fälle, mit wachsenden Roboteranteilen, und jede Schlauchmagenoperation verbraucht typischerweise ein oder zwei Ultraschallscheren. Die HNO-Mikrochirurgie profitiert von geringer Wärmeausbreitung, die Hirnnerven schützt. Orthopädisches Knochenschneiden nutzt ein kleineres, aber stetiges Volumen, unterstützt durch Osteotomiegenauigkeit bei Wirbelsäulenfusionsverfahren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser halten den Umsatzgipfel, ambulante Operationszentren treiben inkrementelles Wachstum

Krankenhäuser erwirtschafteten im Jahr 2025 58,24 % des Umsatzes dank komplexer onkologischer und kardiothorakaler Falllasten, die voll ausgestattete Generatoren erfordern. Doch ambulante Operationszentren werden den Umsatz am schnellsten mit einer CAGR von 8,32 % steigern, da das CMS die für ambulante Operationszentren genehmigten CPT-Codes erweitert und Pass-Through-Zahlungen für neuartige Geräte gewährt. Die Branche für Ultraschall-Elektrochirurgiegeräte passt sich mit kompakten Generatoren und kostengünstigeren Handstückpaketen an, die auf platzbeschränkte Zentren zugeschnitten sind.

Fachkliniken mit Schwerpunkt Urologie oder Gynäkologie halten etwa 12 % Marktanteil und bedienen häufig Selbstzahler, die eine tagesklinische Entlassung bevorzugen. Akademische Institute treiben die frühe Einführung von MR-geführten fokussierten Ultraschallinstallationen voran, die USD 2 Millionen pro Raum übersteigen, und leiten erste Daten am Menschen an Regulierungsbehörden und Kostenträger zurück.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 40,43 % des globalen Umsatzes, da die Medicare-Zahlungserhöhung von 2,9 % und der gesonderte Nicht-Opioid-Gerätepfad die Ultraschalladoption direkt honorieren. Kanada und Mexiko tragen kleinere Gesamtbeträge bei, wobei mexikanische Privatkrankenhäuser bariatrische und kosmetische Pakete für einreisende Medizintouristen vermarkten. FDA De-novo-Zulassungen für Exablate zeigen die Offenheit der Regulierungsbehörde für nicht-invasive Ablation, ein Faktor, der die Kapitalpipelines gesund hält.

Asien-Pazifik ist auf dem Weg zu einer CAGR von 6,54 % bis 2031. Japan verankert den regionalen Umsatz mit Olympus Therapeutic Solutions-Umsätzen von über JPY 360 Milliarden im Geschäftsjahr 2025 und lokalen Markteinführungen von THUNDERBEAT II. Chinas Klasse-III-Einstufung im August 2023 erhöht die Hürden, signalisiert aber auch offizielle Unterstützung und veranlasst Provinzkrankenhäuser, Budgets für Hochrisiko-Weichgewebesysteme einzuplanen. Indien, Australien und Südkorea folgen mit Verfahrenswachstum, das mit alternden Bevölkerungen und expandierender privater Krankenversicherung zusammenhängt.

Europa hält etwa 28 % des globalen Umsatzes. Deutschland, das Vereinigte Königreich und Frankreich machen 60 % der regionalen Nachfrage aus, doch MDR-Engpässe verlangsamen neue Plattformeinführungen. Olympus führte THUNDERBEAT II im Oktober 2025 auf EU-Märkten ein und betonte die niedrigere Sondentemperatur, um Sicherheitsbedenken der Chirurgen zu begegnen. Italien und Spanien setzen unter Sparregeln auf eine verbrauchsmaterialorientierte Beschaffung. Südamerika sowie Naher Osten und Afrika tragen den Rest bei, wobei Krankenhäuser des Golfkooperationsrats Ausgaben für Energieaufrüstungen tätigen und brasilianische Importeure Zölle durch lokale Montagegeschäfte ausgleichen.

Wettbewerbslandschaft

Ethicon, Medtronic, Stryker und Olympus beherrschen zusammen zwischen 55 % und 65 % des weltweiten Umsatzes, eine Spanne, die eine moderate Konzentration bestätigt. Olympus differenziert sich durch THUNDERBEAT II, das drei Energiemodi und einen Wärmeschutzschild bündelt, der die Restsondentemperaturen um 26,9 % senkt. Ethicon setzt auf Harmonic 700-Verbesserungen, die die Pad-Lebensdauer im Vergleich zum Vorgängermodell ACE+7 um das Vierundzwanzigfache verlängern.

Die Übernahme von Asensus durch KARL STORZ im September 2024 verschafft dem Unternehmen einen Roboter, der Ultraschall-Handstücke aufnehmen kann, und positioniert das Unternehmen gegen Intuitive Surgical, das Ultraschallenergie noch nicht eingeführt hat. Stryker stört die Verbrauchsmaterialpreisgestaltung mit wiederaufbereiteten Harmonic-Zulassungen, die die Kosten ambulanter Operationszentren halbieren. InSightec ist Pionier bei nicht-invasivem MR-geführtem fokussiertem Ultraschall, der traditionelle Operationssäle vollständig umgeht und bereits über mehrere FDA-Zulassungen verfügt.

Kleinere Herausforderer wie BOWA-electronic, Bioventus und Söring gewinnen Nischenanteile in der HNO und beim orthopädischen Débridement und gedeihen oft in Regionen, in denen Importzölle größere Marken blockieren. Der Wettbewerbsvorteil dreht sich nun um Integration. Anbieter, die KI-gesteuerte Energiemodulation, Roboterartikulation und modalitätsübergreifende Generatoren kombinieren, sichern sich mehrjährige Verträge, da Krankenhäuser eine Standardisierung auf einen einzigen Anbieter anstreben.

Marktführer für Ultraschall-Elektrochirurgiegeräte

Medtronic

Boston Scientific Corporation

Olympus Corporation

Johnson & Johnson

Bioventus LLC (Misonix, Inc)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Olympus Corporation (Olympus), ein globales MedTech-Unternehmen, das sich der Verbesserung der Gesundheit, Sicherheit und Lebensqualität der Menschen verschrieben hat, brachte THUNDERBEAT™ II auf den Markt, das Hybridenergiegerat der nächsten Generation für das Management von Weichgewebe, das für eine schnellere, hämostasefördernde Dissektion und Transsektion großer Gefäße in der laparoskopischen und offenen Chirurgie konzipiert ist.

- März 2025: Johnson & Johnson MedTech, ein globaler Akteur in chirurgischen Technologien und Lösungen, brachte das DUALTO Energy System auf den Markt, eine chirurgische Lösung, die mehrere Energiemodalitäten in einer integrierten Plattform für den Einsatz in der offenen und minimalinvasiven Chirurgie kombiniert. Das System kann mit Service Solutions zur Unterstützung der Betriebszeit gekoppelt werden und ist für die Zusammenarbeit mit der Polyphonic Fleet-Softwareanwendung für das Gerätemanagement konzipiert. DUALTO wurde auch für die zukünftige Verwendung mit dem OTTAVA™ Roboterchirurgiesystem des Unternehmens konzipiert.

- August 2024: KARL STORZ schloss die Übernahme von Asensus Surgical für USD 300 Millionen ab und sicherte sich damit das LUNA-Robotersystem.

Globaler Berichtsumfang für den Markt für Ultraschall-Elektrochirurgiegeräte

Gemäß dem Umfang des Berichts beziehen sich Ultraschall-Elektrochirurgiegeräte auf die Verwendung von Schallwellen mit Frequenzen oberhalb der oberen Hörgrenze des Menschen, die Wärme erzeugen und das Schneiden und Koagulieren erleichtern. Diese chirurgischen Geräte werden verwendet, um Gewebe zu inzidieren, die Hämostase durch Blutkoagulation zu kontrollieren und Gewebe durch Austrocknung zu zerstören. Der Markt für Ultraschall-Elektrochirurgiegeräte ist segmentiert nach Produkttyp (Generatoren und Verbrauchsmaterialien), Typ (hochintensiv fokussierter Ultraschall (HIFU)-Ablatoren, Magnetresonanz-geführte fokussierte Ultraschall (MRGFUS)-Ablatoren, ultraschallchirurgische Ablationssysteme und Stoßwellentherapiesysteme), Anwendung (Kardiologie, Gynäkologie, Allgemeinchirurgie, Urologie, bariatrische Chirurgie und sonstige), Endnutzer (Krankenhäuser, ambulante Operationszentren und sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Generatoren | |

| Verbrauchsmaterialien | Aktive Klingen und Scheren |

| Handstücke und Spitzen | |

| Zubehör und Kabel |

| HIFU-Ablatoren |

| MR-geführte FUS-Ablatoren |

| Ultraschallchirurgische Ablationssysteme |

| Stoßwellentherapiesysteme |

| Ultraschalldissektions- und Koagulationssysteme |

| Minimalinvasive Chirurgie und Laparoskopie |

| Robotergestützte Chirurgie |

| Offene Chirurgie |

| Kardiologie (Elektrophysiologie und Kardiothorakal) |

| Gynäkologie |

| Allgemeinchirurgie |

| Urologie |

| Bariatrische Chirurgie |

| Orthopädische Chirurgie |

| Onkologie (Tumorablation) |

| Sonstige (Neurochirurgie, HNO) |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Generatoren | |

| Verbrauchsmaterialien | Aktive Klingen und Scheren | |

| Handstücke und Spitzen | ||

| Zubehör und Kabel | ||

| Nach Typ | HIFU-Ablatoren | |

| MR-geführte FUS-Ablatoren | ||

| Ultraschallchirurgische Ablationssysteme | ||

| Stoßwellentherapiesysteme | ||

| Ultraschalldissektions- und Koagulationssysteme | ||

| Nach Verfahren | Minimalinvasive Chirurgie und Laparoskopie | |

| Robotergestützte Chirurgie | ||

| Offene Chirurgie | ||

| Nach Anwendung | Kardiologie (Elektrophysiologie und Kardiothorakal) | |

| Gynäkologie | ||

| Allgemeinchirurgie | ||

| Urologie | ||

| Bariatrische Chirurgie | ||

| Orthopädische Chirurgie | ||

| Onkologie (Tumorablation) | ||

| Sonstige (Neurochirurgie, HNO) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Akademische und Forschungsinstitute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Ultraschall-Elektrochirurgiegeräte?

Der Markt belief sich im Jahr 2026 auf USD 4,15 Milliarden und ist auf dem Weg, bis 2031 USD 5,33 Milliarden zu erreichen.

Welche Produktkategorie führt heute den Umsatz an?

Verbrauchsmaterialien wie aktive Klingen und Handstücke generierten im Jahr 2025 56,65 % des Umsatzes.

Welche geografische Region zeigt das schnellste zukünftige Wachstum?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 6,54 % wachsen, der schnellsten Rate unter allen Regionen.

Wie beeinflussen ambulante Operationszentren Kaufentscheidungen?

Ambulante Operationszentren vereinnahmen nun 58,24 % des Endnutzerumsatzes und wachsen mit einer CAGR von 8,32 %, was Anbieter dazu veranlasst, kostenoptimierte Generatoren und wiederaufbereitete Handstücke einzuführen.

Welches technologische Merkmal ist bei Plattformen der nächsten Generation am wichtigsten?

Wärmemanagement, exemplarisch durch die um 26,9 % niedrigere Restsondentemperatur von Olympus THUNDERBEAT II, steht bei den Sicherheitsprioritäten der Chirurgen an erster Stelle.

Welcher Anwendungsbereich wird voraussichtlich am schnellsten wachsen?

Die Gynäkologie wird voraussichtlich bis 2031 mit einer CAGR von 8,55 % wachsen, angetrieben durch die Verlagerung ambulanter Hysterektomien und nachgewiesene Reduktionen des Blutverlusts.

Seite zuletzt aktualisiert am: