Taille et part du marché de l'eau ultra-pure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.36 Milliards de dollars |

| Taille du Marché (2031) | 14.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.50% CAGR |

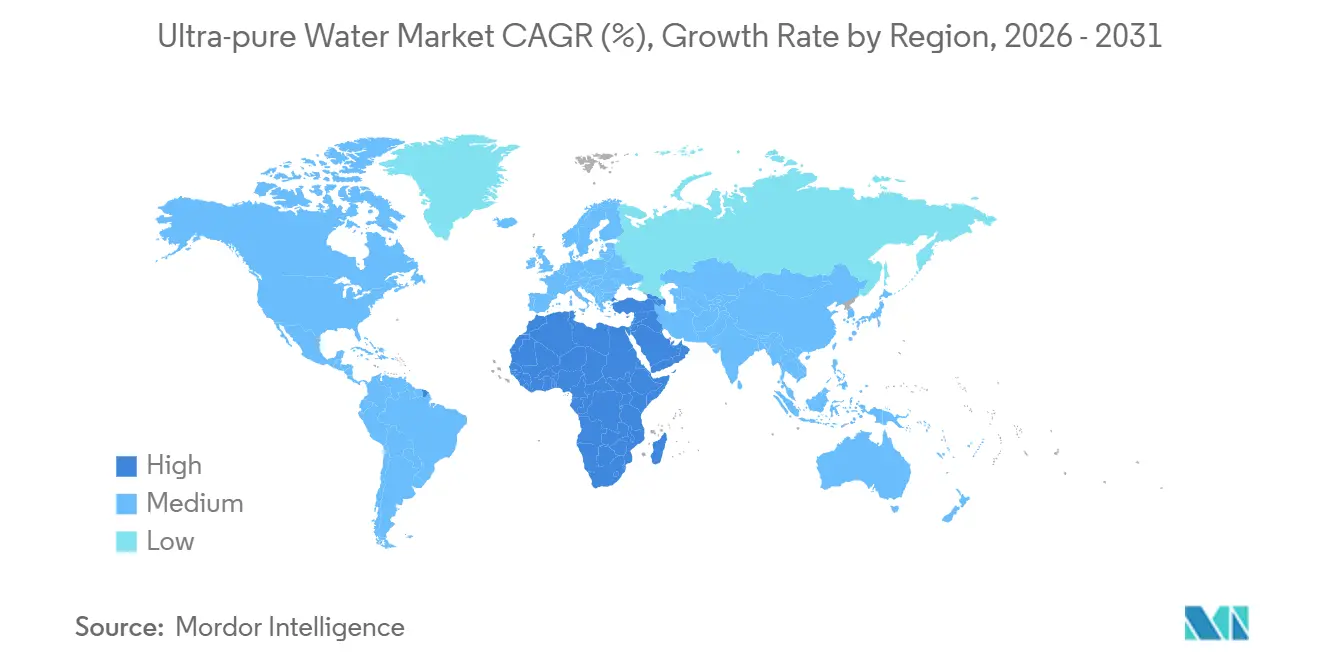

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'eau ultra-pure par Mordor Intelligence

La taille du marché de l'eau ultra-pure devrait passer de 8,55 milliards USD en 2025 à 9,36 milliards USD en 2026 et atteindre 14,73 milliards USD d'ici 2031, avec un TCAC de 9,50 % sur la période 2026-2031. Trois forces de croissance structurelles sous-tendent cette trajectoire. Premièrement, les usines de fabrication de semi-conducteurs migrant vers des nœuds inférieurs à 3 nm exigent une eau dont le carbone organique total (COT) soit inférieur à 0,1 ppb, poussant les installations à mettre en place des boucles de polissage à plusieurs étages et des analyseurs en temps réel. Deuxièmement, les lignes de bioprocédés continus dans le secteur pharmaceutique nécessitent des systèmes d'eau pour préparations injectables fonctionnant 24h/24 et 7j/7 avec une surveillance en ligne de la conductivité et du COT, créant de nouvelles installations en Amérique du Nord et en Europe. Troisièmement, les développeurs de projets d'hydrogène vert à l'échelle du gigawatt spécifient une résistivité de l'eau d'alimentation supérieure à 18 MΩ-cm et une conductivité inférieure à 0,1 µS/cm, ouvrant un pipeline multirégional de modules d'osmose inverse (OI) et d'électrodéionisation (EDI). La demande supplémentaire provient de la montée en puissance rapide des lignes de carbure de silicium sur 300 mm, de l'essor des laboratoires de chromatographie liquide à ultra-haute performance, et de règles plus strictes de divulgation carbone au titre du Scope 3 qui mettent en lumière l'intensité énergétique des étapes d'osmose inverse et d'électrodéionisation.

Principaux enseignements du rapport

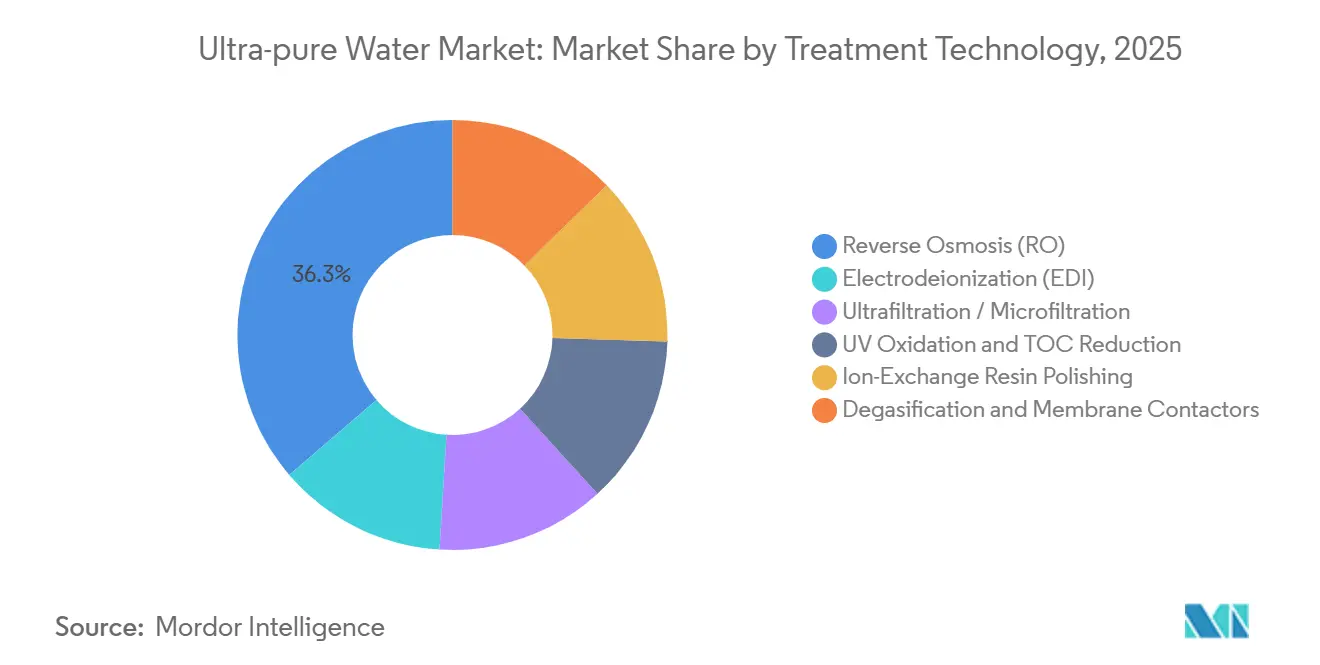

- Par technologie de traitement, l'osmose inverse (OI) était en tête avec 36,28 % de la part du marché de l'eau ultra-pure en 2025 ; l'électrodéionisation (EDI) progresse à un TCAC de 9,92 % jusqu'en 2031.

- Par application, le nettoyage représentait 38,12 % de la taille du marché de l'eau ultra-pure en 2025, tandis que la chromatographie liquide à haute performance (CLHP) devrait se développer à un TCAC de 9,89 % jusqu'en 2031.

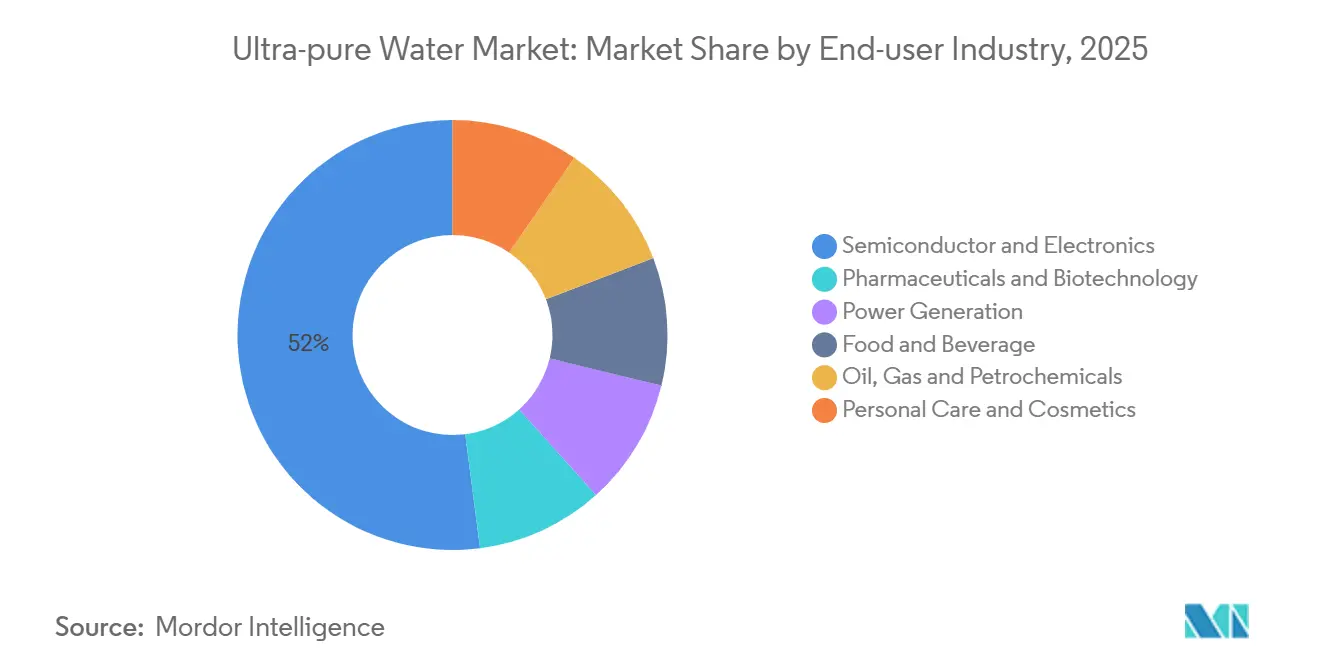

- Par secteur d'utilisation final, les semi-conducteurs et l'électronique représentaient 52,05 % de la taille du marché de l'eau ultra-pure en 2025, tandis que le secteur pharmaceutique et biotechnologique croît à un TCAC de 9,83 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 47,35 % des revenus en 2025 et la région Moyen-Orient et Afrique progresse à un TCAC de 9,73 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'eau ultra-pure

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification des volumes de nettoyage de plaquettes dans les usines de semi-conducteurs à nœuds avancés | +2.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion rapide des lignes de dispositifs SiC sur 300 mm et 12 pouces | +1.9% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Transition pharmaceutique vers le bioprocédé continu | +1.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Essor de la construction d'électrolyseurs d'hydrogène vert (à l'échelle du gigawatt) | +2.1% | Mondial, avec concentration en Europe et au Moyen-Orient | Long terme (≥ 4 ans) |

| Usines de fabrication de micro-LED décentralisées adoptant des modules mini-eau ultra-pure sur site | +1.0% | Asie-Pacifique, sites sélectifs en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification des volumes de nettoyage de plaquettes dans les usines de semi-conducteurs à nœuds avancés

Les transistors à grille enveloppante au nœud 2 nm nécessitent des cycles de rinçage réduisant les ions métalliques à moins de 0,01 ppb, obligeant les usines à ajouter une oxydation ultraviolette et un polissage sur lit mixte au-delà de l'osmose inverse conventionnelle. Le campus de Taiwan Semiconductor Manufacturing Company en Arizona, mis en service en 2024, utilise l'EDI pour éliminer le besoin de régénération caustique et réduit les déchets dangereux de 40 %. L'Institut national des sciences et technologies industrielles avancées du Japon a démontré en 2025 que la lithographie par ultraviolets extrêmes exige une chimie de rinçage sans PFAS, accélérant l'adoption de l'oxydation à base d'ozone. Chaque plaquette de 300 mm passe désormais par 12 étapes de rinçage, ce qui représente 2,5 millions de gallons par jour pour une usine à 40 000 démarrages de plaquettes par mois[1]Institut national des normes et de la technologie, "Évaluation environnementale du programme CHIPS," nist.gov .

Expansion rapide des lignes de dispositifs SiC sur 300 mm et 12 pouces

Les dispositifs de puissance en carbure de silicium nécessitent une eau de pré-nettoyage avec une résistivité supérieure à 18 MΩ-cm et un oxygène dissous inférieur à 5 ppb pour éviter la micro-rugosité. L'usine de Gumi de SK Siltron est passée à un système d'eau ultra-pure sur site en décembre 2024, réduisant les coûts logistiques de 25 %. L'usine de Villach d'Infineon consomme actuellement 1,8 million de gallons par jour et prévoit de recycler 60 % de l'eau de rinçage d'ici 2027. Les contacteurs à membrane de dégazéification qui éliminent le CO₂ sans particules deviennent rapidement la norme pour protéger les réacteurs d'épitaxie.

Transition pharmaceutique vers le bioprocédé continu

L'ICH Q13, finalisé en mars 2023, impose la vérification de la qualité en temps réel de l'eau pour préparations injectables, orientant les entreprises vers des systèmes à base de membranes assainis par eau chaude plutôt que par distillation. La Société internationale d'ingénierie pharmaceutique a approuvé la filtration à 0,2 µm à ≥ 70 °C en mai 2022, élargissant l'acceptation des générateurs d'eau ultra-pure montés sur module. L'installation d'Eli Lilly à Lebanon utilise des capteurs de COT en ligne qui déclenchent des vannes de dérivation en cas de dérive de qualité, renforçant la demande de boucles de contrôle avancées.

Essor de la construction d'électrolyseurs d'hydrogène vert (à l'échelle du gigawatt)

L'Agence internationale de l'énergie recense 1 100 projets annoncés totalisant 570 GW de capacité d'électrolyseurs d'ici 2030, ce qui équivaut à plus de 2 milliards de gallons par jour de demande en eau ultra-pure si ces projets sont réalisés. Le complexe NEOM d'Arabie Saoudite intègre une osmose inverse à trois passes, l'EDI et l'oxydation ultraviolette pour atteindre un COT inférieur à 10 ppb sur un réseau de 2,2 GW prévu pour 2026. L'initiative américaine Hydrogen Shot vise la parité des coûts à 1 USD/kg d'ici 2031, obligeant les opérateurs à réduire les temps d'arrêt grâce à des spécifications de prétraitement plus strictes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| CAPEX élevé des systèmes de polissage à plusieurs étages (COT inférieur à 0,1 ppb) | -1.4% | Mondial, aigu dans les marchés émergents de semi-conducteurs | Court terme (≤ 2 ans) |

| Déséquilibre offre-demande des résines échangeuses d'ions de qualité semi-conducteur | -1.1% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Examen croissant de l'intensité énergétique dans le cadre des obligations de divulgation zéro émission nette | -0.8% | Mondial, concentré en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé des systèmes de polissage à plusieurs étages (COT inférieur à 0,1 ppb)

Atteindre un COT inférieur à 0,1 ppb impose l'utilisation d'UV à double longueur d'onde, de résines sur lit mixte et d'une filtration à 0,05 µm, coûtant jusqu'à 50 millions USD pour une seule ligne de fabrication de plaquettes de 300 mm et portant les délais de retour sur investissement au-delà de cinq ans pour les acteurs de plus petite taille[2]Agence de protection de l'environnement des États-Unis, "Réglementations sur les déchets dangereux RCRA," epa.gov. Les lampes UV nécessitent un remplacement toutes les 8 000 à 12 000 heures, tandis que la régénération des résines consomme des acides et des caustiques qui déclenchent des autorisations de déchets dangereux, ajoutant une contrainte opérationnelle.

Déséquilibre offre-demande des résines échangeuses d'ions de qualité semi-conducteur

Les résines de qualité nucléaire avec des substances lixiviables inférieures à 0,01 ppb proviennent de moins de dix sites dans le monde. Les délais de livraison ont atteint 18 mois en 2024. L'expansion de 30 % de Mizushima par Mitsubishi Chemical annoncée en avril 2026 (5 000 t/an) ne soulagera la pression qu'après fin 2027. DuPont a cité des arriérés de commandes de 14 mois en 2025, même après une croissance de la production de 12 % en glissement annuel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de traitement : l'électrodéionisation progresse grâce à son fonctionnement sans régénération

L'osmose inverse a capté 36,28 % de la part du marché de l'eau ultra-pure en 2025, tandis que l'électrodéionisation est prévue à un TCAC de 9,92 % jusqu'en 2031, reflétant les démarches des utilisateurs finaux pour éviter les temps d'arrêt liés à la régénération chimique. Les membranes d'osmose inverse rejettent désormais plus de 99,5 % des sels dissous à 15-25 bar, réduisant la salinité en passe unique à moins de 10 ppm et préparant le terrain pour le polissage en aval. L'EDI utilise des membranes échangeuses d'ions associées à un courant continu pour éliminer continuellement les ions, délivrant une résistivité supérieure à 17 MΩ-cm sans acides ni caustiques, réduisant les déchets dangereux jusqu'à 6 m³ par m³ de résine et diminuant les factures d'énergie de 30 % dans les lignes continues.

L'oxydation ultraviolette à 185 nm photolyse les matières organiques jusqu'à 1 ppb de COT pour l'eau de rinçage des semi-conducteurs. Les lits de résines échangeuses d'ions dominent encore la passe finale pour un COT inférieur à 0,1 ppb, malgré la rareté des résines. Les contacteurs à membrane de dégazéification éliminent l'O₂ et le CO₂ dissous, protégeant les réacteurs d'épitaxie de carbure de silicium qui se fissurent au-dessus de 1 100 °C et nécessitent une teneur en silice inférieure à 0,02 ppm. Les analyseurs en ligne imposés par la norme SEMI F63 suivent désormais en temps réel la résistivité, le COT, les particules et les métaux, en s'intégrant aux boucles SCADA des usines.

Par application : la chromatographie liquide à haute performance portée par l'expansion biopharmaceutique

Le nettoyage représentait 38,12 % de la taille du marché de l'eau ultra-pure en 2025, chaque plaquette de 300 mm utilisant environ 15 L par rinçage de gravure et les usines ayant consommé en moyenne 4,25 milliards de gallons annuels d'eau ultra-pure aux États-Unis. La norme SEMI F63 impose un COT inférieur à 1 ppb et des particules inférieures à 0,05 mL⁻¹, soutenant la demande de polissage en boucle multiple et de filtration redondante dans le nettoyage des plaquettes.

La chromatographie liquide à haute performance progresse à un TCAC de 9,89 % car les systèmes de chromatographie liquide à ultra-haute performance nécessitent de l'eau de type 1 à 18,2 MΩ-cm et un COT inférieur à 5 ppb pour éviter les pics fantômes. L'adoption de la fabrication continue après l'ICH Q13 pousse les laboratoires à remplacer les déioniseurs vieillissants par des modules EDI qui maintiennent la qualité de l'eau de manière stable sans pics de régénération. L'eau de qualité ingrédient pour les injectables et les boissons suit les normes de la Pharmacopée américaine avec un COT inférieur à 500 ppb et des endotoxines inférieures à 0,25 UE/mL, élargissant les achats de cartouches de polissage au point d'utilisation.

Par secteur d'utilisation final : le secteur pharmaceutique s'accélère grâce au bioprocédé continu

Les semi-conducteurs et l'électronique ont conservé 52,05 % des revenus en 2025, les usines de fabrication de plaquettes de 300 mm consommant 2 à 3 millions de gallons par jour et renouvelant leurs boucles pour satisfaire aux limites de particules inférieures à 32 nm. Les expansions de TSMC à Kumamoto et de Samsung à Pyeongtaek ont toutes deux installé des trains d'osmose inverse à double passe et d'EDI atteignant moins de 1 ppb de COT pour les flux de 12 nm et 3 nm.

Le secteur pharmaceutique et biotechnologique croît à un TCAC de 9,83 % jusqu'en 2031, porté par des systèmes d'eau pour préparations injectables montés sur module qui délivrent des endotoxines inférieures à 0,25 UE/mL et fonctionnent en continu conformément aux directives ICH Q13. CSL, Pfizer et Eli Lilly spécifient désormais des analyseurs de COT en ligne dans les suites amont et aval, stimulant la demande de salles d'eau ultra-pure modulaires avec enregistrement de données 24h/24 et 7j/7.

La production d'énergie, l'alimentation et les boissons, et la pétrochimie complètent la demande des utilisateurs finaux. Les codes de chaudières ASME limitent la silice à moins de 0,02 ppm, orientant les centrales conventionnelles vers le polissage des condensats. La raffinerie de Jazan de Saudi Aramco intègre l'osmose inverse et le polissage par échange d'ions pour alimenter les reformeurs d'hydrogène à 15 millions de gallons par jour.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 47,35 % des revenus de 2025, dynamisée par la mise en service de l'usine de TSMC à Kumamoto en février 2024, la montée en puissance du nœud 3 nm de Samsung à Pyeongtaek, et la démarche d'autosuffisance de SMIC qui consomment collectivement plus de 1,2 milliard de gallons par jour d'eau ultra-pure. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon a engagé 476 milliards JPY (3,2 milliards USD) pour soutenir TSMC-2, ajoutant 1,5 million de gallons par jour d'eau ultra-pure d'ici 2028. La régionalisation se répand alors que SK Siltron localise la logistique des résines et de l'eau ultra-pure en Corée du Sud.

En Amérique du Nord, les plafonds sur les eaux souterraines de l'Arizona ont contraint TSMC et Intel à investir dans des installations de récupération en circuit fermé qui récupèrent plus de 75 % de l'eau de rinçage. L'initiative Hydrogen Shot a semé des pôles d'électrolyseurs au Texas et en Californie qui auront besoin de 150 millions de gallons par jour d'eau ultra-pure d'ici 2030.

L'Europe est portée par la ligne SiC de Villach d'Infineon (1,8 million de gallons par jour) et les subventions de la Banque européenne de l'hydrogène qui associent des trains osmose inverse-EDI aux électrolyseurs côtiers espagnols. GlaxoSmithKline et AstraZeneca modernisent leurs systèmes d'eau pour préparations injectables en bioprocédé continu dans le cadre de l'adoption de l'ICH Q13 par la MHRA en 2024.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique ont fourni la part la plus faible. Le complexe hydrogène NEOM ancrera des électrolyseurs à membrane échangeuse de protons de 2,2 GW et stimulera la croissance régionale jusqu'en 2031. Les corridors pétrochimiques des Émirats arabes unis co-localisent des polisseurs de saumure de dessalement pour satisfaire aux exigences de pureté de qualité catalytique.

Paysage concurrentiel

Le marché de l'eau ultra-pure présente une concentration modérée. Kurita Water Industries, Veolia et Organo contrôlent la majeure partie de l'ingénierie clé en main, tandis que DuPont, Pall et Asahi Kasei dominent les membranes et les résines. Kurita a enregistré une croissance de 14 % en glissement annuel dans l'électronique au cours de l'exercice 2025 et co-développe des modules préfabriqués avec Samsung Engineering pour réduire le temps d'installation de 20 %. Veolia a signé un contrat d'exploitation et de maintenance de 15 ans pour une installation d'eau pour préparations injectables dans le New Jersey utilisant une génération à base de membranes conforme à l'ICH Q13.

L'avantage technologique réside désormais dans un COT inférieur à 0,1 ppb à moindre consommation d'énergie. La série de membranes d'osmose inverse FilmTec Fortilife XC de DuPont fonctionne à une pression d'alimentation inférieure de 15 %, économisant 0,2 kWh/m³ et réduisant le CO₂ du Scope 2 conformément aux règles ISSB. SnowPure et Rodi Systems ciblent les usines de micro-LED décentralisées avec des modules d'eau ultra-pure conteneurisés dimensionnés à 10 000-50 000 gallons par jour et des délais de livraison de 12 semaines. L'activité de brevets en 2024-25 sur l'osmose inverse à base d'oxyde de graphène et l'UV assisté par plasma présage des reconfigurations des marges d'ici 2028.

Leaders du secteur de l'eau ultra-pure

Veolia

Kurita Water Industries Ltd.

Xylem

Organo Corporation

Ovivo Water Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Ion Exchange (India) Limited a obtenu des contrats d'une valeur d'environ 205 crores INR pour des systèmes de traitement d'eau ultra-pure et d'eaux usées auprès de Rayzon Energy et INOX Solar. Ceux-ci comprenaient un contrat de 95 crores INR pour un projet solaire de 5,1 GW au Gujarat et un contrat de 110 crores INR pour une installation de cellules solaires en Odisha.

- Mars 2025 : Gradiant a obtenu un contrat pour concevoir et construire une importante installation d'eau ultrapure pour un fabricant de semi-conducteurs de premier plan à Dresde, en Allemagne. Le projet, géré par l'équipe de Gradiant basée en Allemagne, a soutenu la chaîne d'approvisionnement en puces de la région et a marqué leur deuxième grand projet spécialisé de traitement de l'eau dans la ville.

Périmètre du rapport mondial sur le marché de l'eau ultra-pure

L'eau ultra-pure a été purifiée selon des normes élevées et est utilisée pour garantir que les contaminants n'affectent pas divers procédés. Les semi-conducteurs, le secteur pharmaceutique et la production d'énergie sont les principaux secteurs qui utilisent l'eau ultrapure pour le nettoyage, la gravure et d'autres applications.

Le marché de l'eau ultra-pure est segmenté par technologie de traitement, application, secteur d'utilisation final et géographie. Par technologie de traitement, le marché est segmenté en osmose inverse (OI), électrodéionisation (EDI), ultrafiltration/microfiltration, oxydation UV et réduction du COT, polissage sur résine échangeuse d'ions, et dégazéification et contacteurs à membrane. Par application, le marché est segmenté en nettoyage, gravure, ingrédient, chromatographie liquide à haute performance (CLHP) et immunochimie. Par secteur d'utilisation final, le marché est segmenté en semi-conducteurs et électronique, pharmaceutique et biotechnologie, production d'énergie, alimentation et boissons, pétrole, gaz et pétrochimie, et soins personnels et cosmétiques. Le rapport couvre également la taille du marché et les prévisions pour l'eau ultra-pure dans 18 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Osmose inverse (OI) |

| Électrodéionisation (EDI) |

| Ultrafiltration/Microfiltration |

| Oxydation UV et réduction du COT |

| Polissage sur résine échangeuse d'ions |

| Dégazéification et contacteurs à membrane |

| Nettoyage |

| Gravure |

| Ingrédient |

| Chromatographie liquide à haute performance (CLHP) |

| Immunochimie |

| Semi-conducteurs et électronique |

| Pharmaceutique et biotechnologie |

| Production d'énergie |

| Alimentation et boissons |

| Pétrole, gaz et pétrochimie |

| Soins personnels et cosmétiques |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie de traitement | Osmose inverse (OI) | |

| Électrodéionisation (EDI) | ||

| Ultrafiltration/Microfiltration | ||

| Oxydation UV et réduction du COT | ||

| Polissage sur résine échangeuse d'ions | ||

| Dégazéification et contacteurs à membrane | ||

| Par application | Nettoyage | |

| Gravure | ||

| Ingrédient | ||

| Chromatographie liquide à haute performance (CLHP) | ||

| Immunochimie | ||

| Par secteur d'utilisation final | Semi-conducteurs et électronique | |

| Pharmaceutique et biotechnologie | ||

| Production d'énergie | ||

| Alimentation et boissons | ||

| Pétrole, gaz et pétrochimie | ||

| Soins personnels et cosmétiques | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quel rythme le marché de l'eau ultra-pure devrait-il croître entre 2026 et 2031 ?

La taille du marché de l'eau ultra-pure devrait passer de 8,55 milliards USD en 2025 à 9,36 milliards USD en 2026 et atteindre 14,73 milliards USD d'ici 2031, avec un TCAC de 9,50 % sur la période 2026-2031.

Quel secteur d'utilisation final domine la demande aujourd'hui ?

Les installations de semi-conducteurs et d'électronique détenaient 52,05 % de la part des revenus en 2025, en raison des besoins massifs en eau de rinçage des usines de fabrication à moins de 32 nm.

Quel segment se développe le plus rapidement ?

La technologie d'électrodéionisation progresse à un TCAC de 9,92 % jusqu'en 2031, les opérateurs se détournant des cycles de régénération des résines sur lit mixte.

Quelle région est en tête du marché de l'eau ultra-pure ?

L'Asie-Pacifique a généré 47,35 % des revenus mondiaux en 2025, ancrée par les nouvelles capacités de fabrication au Japon, en Corée du Sud et en Chine.

Dernière mise à jour de la page le: