Taille et part du marché des courtiers en hypothèques/prêts du Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

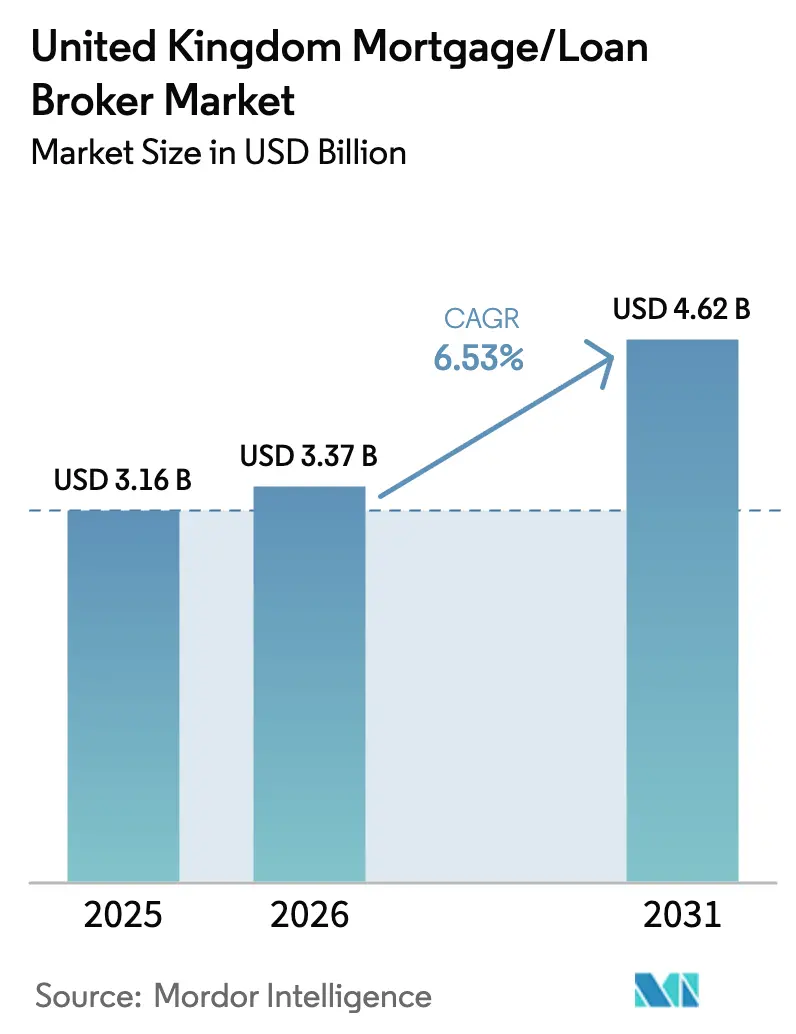

| Taille du marché de l'année de base (2025) | 3.16 Milliards de dollars |

| Taille du Marché (2026) | 3.37 Milliards de dollars |

| Taille du Marché (2031) | 4.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.53% CAGR |

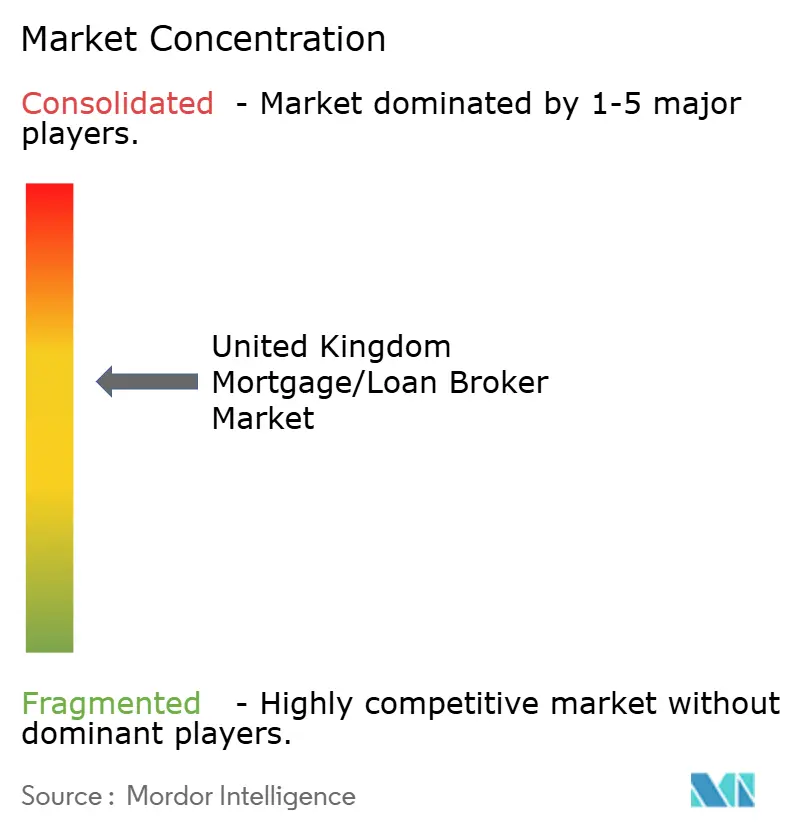

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des courtiers en hypothèques/prêts du Royaume-Uni par Mordor Intelligence

La taille du marché des courtiers en hypothèques/prêts du Royaume-Uni en 2026 est estimée à 3,37 milliards USD, en progression par rapport à la valeur 2025 de 3,16 milliards USD, avec des projections pour 2031 indiquant 4,62 milliards USD, croissant à un TCAC de 6,53 % sur la période 2026-2031.

L'intégration numérique des clients, la conformité aux règles de la Consumer Duty et les partenariats de finance intégrée élargissent le canal de conseil professionnel, les emprunteurs cherchant des solutions sur mesure auprès de plus de 200 prêteurs actifs. Les modèles de service hybrides qui combinent accompagnement en personne et commodité numérique améliorent l'engagement et favorisent la fidélisation, tandis que les économies d'échelle permettent aux grands courtiers d'absorber les coûts de conformité et de négocier de meilleures commissions de courtage. Les spécialistes de niche traitent les dossiers complexes — immobilier locatif, travailleurs indépendants, emprunteurs quasi-prime — où le rapprochement fondé sur les données génère des taux d'approbation élevés. La hausse des primes de responsabilité civile professionnelle et la pénurie de conseillers titulaires du CeMAP créent des goulets d'étranglement de capacité, mais l'automatisation stratégique et les programmes d'apprentissage compensent ce frein, maintenant l'élan du marché des courtiers en hypothèques du Royaume-Uni [1]Autorité de conduite financière, « Enquête Financial Lives 2025 », fca.org.uk.

Points clés du rapport

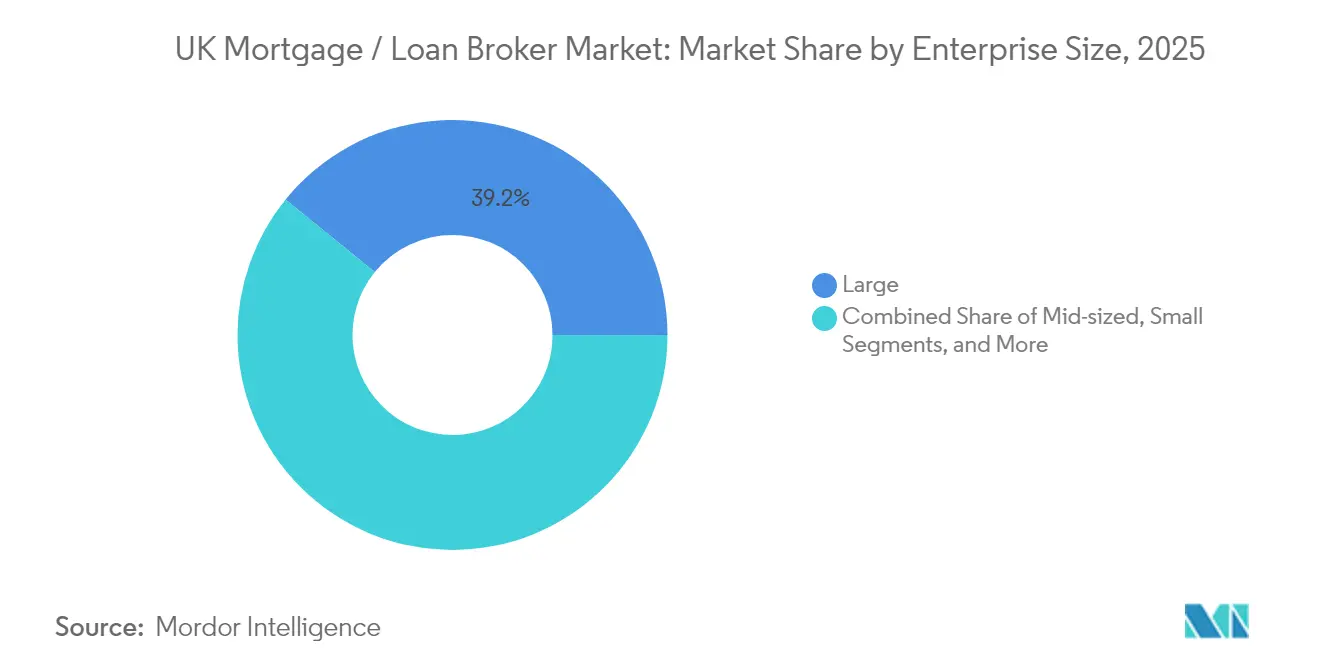

- Par taille d'entreprise, les grands courtiers ont dominé avec 39,15 % de la part du marché des courtiers en hypothèques du Royaume-Uni en 2025 ; les petits courtiers devraient enregistrer un TCAC de 7,62 % jusqu'en 2031.

- Par application, les prêts immobiliers représentaient 55,90 % de la taille du marché des courtiers en hypothèques du Royaume-Uni en 2025, tandis que les prêts commerciaux et industriels devraient se développer à un TCAC de 7,88 % jusqu'en 2031.

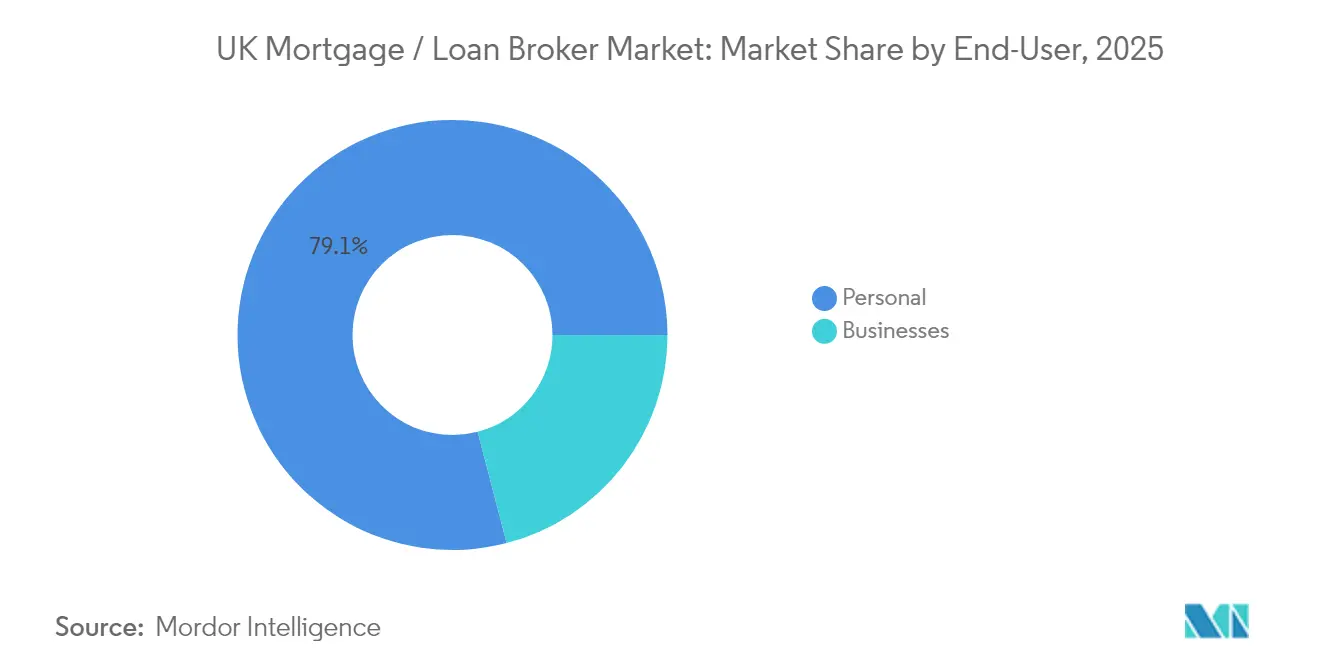

- Par utilisateur final, les emprunteurs particuliers représentaient 79,05 % de la part du marché des courtiers en hypothèques du Royaume-Uni en 2025 ; les entreprises clientes devraient progresser à un TCAC de 8,72 % sur l'horizon de prévision.

- Par canal de distribution, le conseil hors ligne a conservé une part de 66,20 % du marché des courtiers en hypothèques du Royaume-Uni en 2025 ; les plateformes en ligne devraient croître à un TCAC de 9,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des courtiers en hypothèques/prêts du Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Progression de la part des intermédiaires dans l'origination des hypothèques | +1.2% | Tout le Royaume-Uni ; plus forte à Londres et dans le Sud-Est | Moyen terme (2 à 4 ans) |

| Règles de Consumer Duty de la FCA rehaussant les normes de qualité des conseils | +0.8% | Tout le Royaume-Uni | Court terme (≤ 2 ans) |

| Intégration rapide des clients fondée sur l'identification numérique et l'Open Banking | +1.0% | Tout le Royaume-Uni ; adoption précoce dans les centres urbains | Moyen terme (2 à 4 ans) |

| Partenariats de finance intégrée avec les réseaux d'agences immobilières | +0.7% | Tout le Royaume-Uni ; couloirs de transactions denses | Long terme (≥ 4 ans) |

| Segmentation du risque par l'IA débloquant le vivier d'emprunteurs quasi-prime | +0.9% | Tout le Royaume-Uni ; cohortes mal desservies | Long terme (≥ 4 ans) |

| Projets pilotes d'immobilier tokenisé créant de nouveaux créneaux de prêt | +0.4% | Londres et grandes villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Progression de la part des intermédiaires dans l'origination des hypothèques

Les emprunteurs acheminent désormais la majorité des nouvelles affaires hypothécaires par l'intermédiaire de courtiers, la complexité des produits augmentant auprès de plus de 200 prêteurs actifs[2]UK Finance, « Tendances des prêts hypothécaires 2025 », ukfinance.org.uk. Les prêteurs privilégient les canaux de courtage qui réduisent les coûts d'acquisition et livrent des dossiers préqualifiés, une dynamique qui s'est intensifiée lors des fluctuations de taux de 2024. Les conseillers spécialisés excellent dans les segments locatifs, travailleurs indépendants et quasi-prime où les modèles en direct au consommateur peinent à cartographier des appétits pour le risque nuancés. Les grands réseaux superposent l'analyse de données aux flux de portefeuille pour détecter en temps réel les critères émergents des prêteurs, élargissant encore leur avantage concurrentiel. Ce glissement structurel consacre les courtiers comme les principaux gardiens de la distribution hypothécaire au Royaume-Uni.

Règles de Consumer Duty de la FCA rehaussant les normes de qualité des conseils

La Consumer Duty exige que les courtiers apportent la preuve de la juste valeur et des résultats positifs pour les clients, relevant les seuils de conformité tout au long de 2025[3]Autorité de conduite financière, « Règles finales de la Consumer Duty », fca.org.uk. Les entreprises disposant de pistes d'audit solides et de plateformes de suivi des résultats transforment la réglementation en avantage concurrentiel, tandis que les petites structures envisagent une fusion ou une sortie du marché. Les examens obligatoires des portefeuilles fermés déclenchent un engagement proactif auprès des clients existants, ouvrant des opportunités de refinancement à des conditions améliorées. Le renforcement du professionnalisme accroît la confiance des consommateurs et consolide le levier de négociation des courtiers lors des discussions sur les commissions de courtage avec les prêteurs. Globalement, ces facteurs élèvent la qualité de service et soutiennent l'expansion du marché.

Intégration rapide des clients fondée sur l'identification numérique et l'Open Banking

Les API d'Open Banking permettent une vérification instantanée des revenus, réduisant les cycles de traitement des dossiers de plusieurs semaines à quelques jours. Le partenariat de Tandem Bank avec Sikoia illustre comment la capture automatisée de documents réduit drastiquement les coûts de back-office et accélère les approbations. Les courtiers exploitent ces outils pour soumettre des dossiers plus complets, améliorant les taux de conversion pour les candidats à la limite d'éligibilité. Les clients apprécient les parcours sans friction, générant des recommandations de bouche à oreille qui réduisent les dépenses d'acquisition de prospects. Les entreprises qui négligent l'intégration numérique risquent d'être marginalisées à mesure que les standards de service s'élèvent.

Partenariats de finance intégrée avec les réseaux d'agences immobilières

Les écosystèmes immobiliers intégrés incorporent le conseil hypothécaire dès le stade des visites, améliorant les taux de capture et raccourcissant les délais de finalisation. Connells Group relie 1 200 agences immobilières à plus de 1 000 conseillers pour orienter des prospects qualifiés vers sa branche de courtage. Les données CRM partagées synchronisent les étapes clés entre la recherche, l'offre et le financement, réduisant les abandons de transaction. Le modèle s'étend aux promoteurs de logements neufs, aux notaires et aux assureurs, débloquant des revenus multi-produits par client. Les investisseurs en capital-investissement privilégient ces plateformes à faible intensité capitalistique et à forte récurrence, signalant une croissance soutenue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des taux hypothécaires comprimant les commissions des courtiers | -1.1% | Tout le Royaume-Uni ; aiguë dans le refinancement | Court terme (≤ 2 ans) |

| Tests de résistance LTV/LTI plus stricts limitant l'éligibilité aux prêts | -0.7% | Tout le Royaume-Uni | Moyen terme (2 à 4 ans) |

| Hausse des primes de responsabilité civile professionnelle pour les courtiers | -0.5% | Tout le Royaume-Uni ; plus lourde pour les petites entreprises | Court terme (≤ 2 ans) |

| Pénurie de conseillers titulaires du CeMAP (vivier de talents vieillissant) | -0.8% | Tout le Royaume-Uni ; lacunes en zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des taux hypothécaires comprimant les commissions des courtiers

Les mouvements de taux de la Banque d'Angleterre ont réduit les marges des prêteurs, entraînant une compression des commissions de courtage et un raccourcissement des cycles de taux fixes. Les conseillers atténuent les fluctuations de revenus en facturant des honoraires de conseil forfaitaires, en proposant des produits de protection en complément et en poursuivant des bonus de volume. Les grands réseaux négocient des grilles tarifaires étagées, tandis que les indépendants se repositionnent vers des segments spécialisés à plus haute tolérance aux honoraires. Une plus grande variabilité des revenus complique la gestion de trésorerie, mais les stratégies de diversification amortissent le choc.

Des tests de résistance LTV/LTI plus stricts limitent l'éligibilité aux prêts

Des coussins d'accessibilité renforcés introduits après la pandémie signifient que les emprunteurs doivent franchir des seuils plus sévères en matière de ratio prêt-valeur et de ratio prêt-revenu. Les primo-accédants et les travailleurs indépendants subissent des contraintes plus importantes, réduisant les volumes de dossiers courtables. Les conseillers s'adaptent en explorant les structures de garant, les modèles d'emprunteur conjoint-propriétaire unique et les dispositifs d'accession partagée, bien qu'avec un effort consultatif accru. Certains emprunteurs repoussent leurs achats, allongeant les délais de traitement des dossiers et accroissant le risque d'abandon de transaction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'entreprise : les avantages d'échelle favorisent la consolidation

Les grands courtiers ont capté 39,15 % de la part du marché des courtiers en hypothèques du Royaume-Uni en 2025, portés par des systèmes de conformité de niveau entreprise et une allocation des dossiers fondée sur les données qui améliorent les chances d'approbation. Un fort pouvoir de négociation permet de sécuriser des grilles d'approvisionnement préférentielles même lorsque les écarts de commission se réduisent, ancrant les marges. Les réseaux de taille intermédiaire cultivent un équilibre entre service personnalisé et infrastructure solide, sous-traitant des plateformes en marque blanche pour égaler les fonctionnalités des grands courtiers sans investissement total en capital. Les conseillers indépendants s'appuient sur des relations hyperlocales pour fidéliser les recommandations, inaccessibles aux réseaux nationaux.

Les petits courtiers détiennent une part modeste de la taille du marché des courtiers en hypothèques du Royaume-Uni, mais affichent un TCAC de 7,62 % jusqu'en 2031. Leur agilité entrepreneuriale leur permet de se spécialiser dans les prêts aux expatriés, la libération de capital en fin de vie et les structures de revenus complexes, où des honoraires de conseil premium compensent les déficits d'échelle. Les affiliations franchisées mutualisent les coûts de conformité et l'accès à la technologie, préservant l'indépendance tout en respectant les obligations de la Consumer Duty.

Par application : les prêts commerciaux tirent l'accélération de la croissance

Le segment des prêts immobiliers a contrôlé 55,90 % de la taille du marché des courtiers en hypothèques du Royaume-Uni en 2025, les conseillers gérant les tests d'accessibilité et la rapide révision des prix des produits. La stabilité résidentielle repose sur la formation des ménages et la préférence culturelle pour l'accession à la propriété, tandis que le rôle du courtier s'intensifie autour des changements de produits lors des échéances de taux fixes. L'immobilier locatif reste actif, mais le durcissement prudentiel plafonne l'effet de levier.

Le segment des prêts commerciaux et industriels devrait progresser à un TCAC de 7,88 %, diversifiant les revenus au-delà des flux résidentiels cycliques. Les propriétaires de PME font appel aux courtiers pour des acquisitions immobilières et des capitaux d'expansion, la stabilisation des taux ravivant la confiance des entreprises. Les prêteurs apprécient les dossiers préparés par les courtiers, accompagnés de comptes audités et d'une couverture de service solide, consolidant la pertinence des courtiers sur l'ensemble du marché des courtiers en hypothèques du Royaume-Uni en expansion.

Par utilisateur final : le segment entreprises s'accélère malgré la domination des particuliers

Le segment des clients particuliers représentait 79,05 % de la taille du marché des courtiers en hypothèques du Royaume-Uni en 2025. Les primo-accédants exigent un accompagnement détaillé dans le cadre des dispositifs à ratio prêt-valeur élevé, tandis que les personnes cherchant à renégocier leur prêt recherchent des changements rentables face aux préoccupations de choc de paiement. Les emprunteurs à patrimoine élevé s'appuient sur une structuration spécialisée pour les flux de revenus transfrontaliers. Le segment des emprunteurs professionnels devrait croître à un TCAC de 8,72 %, porté par les acquisitions immobilières et le refinancement des dettes contractées pendant la pandémie. Les courtiers sélectionnent des panels de prêteurs désireux de rendement et structurent des clauses contractuelles complexes en récits de crédit accessibles. Les salles de transaction numériques élargissent les appels d'offres des prêteurs, réduisant les écarts et améliorant le potentiel de honoraires des conseillers.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Le conseil hors ligne a conservé 66,20 % de la part du marché des courtiers en hypothèques du Royaume-Uni en 2025, servant des clients qui valorisent la reassurance en personne pour des engagements à six chiffres. Les canaux en face à face facilitent la coordination avec les experts et les notaires, fluidifiant les chaînes de transactions dans les dossiers complexes.

Les plateformes en ligne devraient progresser à un TCAC de 9,85 % à mesure que les emprunteurs adoptent les moteurs d'éligibilité disponibles 24h/24 et 7j/7 et les consultations vidéo. Habito, Trussle et des pionniers similaires combinent algorithmes et conseillers humains pour un accompagnement nuancé. Les modèles hybrides offrent rapidité numérique et contact personnel, fixant les attentes de service sur l'ensemble du marché des courtiers en hypothèques du Royaume-Uni.

Analyse géographique

Londres et le Sud-Est dominent la valeur des transactions, les prix élevés des actifs amplifiant les revenus de commissions. Les courtiers maîtrisant la conformité pour les acheteurs internationaux gèrent une documentation complexe pour les clients transfrontaliers, renforçant la concentration métropolitaine. La taille moyenne des prêts étire les marges, consolidant l'orientation des capitaux vers ces pôles. Le nord de l'Angleterre et l'Écosse affichent des volumes résilients grâce à des économies régionales diversifiées et des ratios prix-revenu modérés. Les partenariats avec les banques mutualistes et les liens communautaires permettent aux conseillers d'obtenir des approbations rapides, maintenant le débit même en période de volatilité macroéconomique.

Le Pays de Galles et l'Irlande du Nord émergent comme des territoires de frontière à mesure que les plateformes numériques étendent leur couverture. Les nuances des protocoles transfrontaliers en Irlande du Nord introduisent une complexité documentaire, renforçant la demande de conseils spécialisés. Les bureaux satellites et les arrangements partenaires intègrent la connaissance locale, améliorant la diversification géographique du marché des courtiers en hypothèques du Royaume-Uni.

Paysage concurrentiel

La concentration du marché est modérément fragmentée, avec un paysage composé de réseaux nationaux, d'acteurs purement numériques et de boutiques régionales. La prise de participation de Sesame Bankhall Group en 2025 dans New Homes Mortgage Services ajoute 40 conseillers et 45 000 clients, illustrant les tendances de consolidation. Les réseaux nationaux poursuivent des acquisitions ciblées pour acquérir des compétences spécialisées et une exposition au neuf.

La différenciation concurrentielle découle de l'analyse de données, des partenariats intégrés et des talents. Connells Group exploite les recommandations de ses agences immobilières ; le chatbot de MQube résout 90 % des requêtes sur les critères des prêteurs, libérant les conseillers pour des tâches relationnelles. Les acteurs établis de la banque de détail investissent dans l'IA pour maintenir la parité d'efficacité avec les pure players numériques.

L'intérêt du capital-investissement s'intensifie autour des courtiers scalables à revenus récurrents. Les éditeurs de technologie accordent des licences sur des stacks d'intégration modulaires aux réseaux de conseillers, tandis que les acteurs de niche exploitent les segments mal desservis — travailleurs indépendants, crédit quasi-prime, prêts en fin de vie — où la structuration sur mesure surpasse les modèles algorithmiques. La fragmentation modérée persiste, mais la consolidation progresse régulièrement sur l'ensemble du marché des courtiers en hypothèques du Royaume-Uni.

Leaders du secteur des courtiers en hypothèques/prêts du Royaume-Uni

London & Country (L&C)

Mortgage Advice Bureau

Connells Group / Countrywide MS

Habito

Trussle Lab Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : l'Autorité de conduite financière a lancé des consultations sur l'assouplissement des tests de résistance et la simplification des règles de renégociation hypothécaire.

- Janvier 2025 : Sesame Bankhall Group a acquis une participation stratégique dans New Homes Mortgage Services LLP, ajoutant 40 conseillers et des prêts annuels de 760 millions GBP.

- Janvier 2025 : Tandem Bank s'est associée à Sikoia pour automatiser la vérification des revenus, réduisant les délais de traitement des hypothèques.

- Novembre 2024 : MQube a lancé un chatbot d'IA qui traite 90 % des requêtes de critères des courtiers, améliorant l'efficacité du support aux prêteurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché britannique du courtage en prêts hypothécaires et en crédits comme le revenu annuel des commissions et des honoraires perçus par les intermédiaires indépendants, en réseau ou liés, qui octroient des prêts hypothécaires résidentiels ou commerciaux à des emprunteurs basés au Royaume-Uni.

Les revenus provenant des portails numériques de prêt direct, des conseillers bancaires internes et des agents de réparation de crédit ne relèvent pas de ce champ d'application.

Aperçu de la segmentation

- Par taille d'entreprise

- Grandes entreprises

- Entreprises de taille intermédiaire

- Petites entreprises

- Praticiens indépendants

- Par application

- Prêts immobiliers

- Prêts commerciaux et industriels

- Prêts automobiles

- Autres prêts

- Par utilisateur final

- Particuliers

- Entreprises

- Par canal de distribution

- En ligne

- Hors ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des conseillers qualifiés CeMAP, des responsables de la conformité des réseaux et des responsables du développement commercial des prêteurs en Angleterre, en Écosse et au Pays de Galles afin de valider les écarts de commissions, la pénétration des prospects numériques et les volumes de refinancement prévus. De courtes enquêtes auprès de clients primo-accédants ont permis d'étayer les hypothèses sur les montants moyens des prêts et les préférences en matière de canaux de distribution.

Recherche documentaire

Nous avons commencé par cartographier le marché à l'aide d'ensembles de données accessibles au public, tels que les tableaux MLAR de la Financial Conduct Authority, les communiqués de la Banque d'Angleterre sur les prêts bruts, les fichiers de transactions du HM Land Registry et les trackers de l'Intermediary Mortgage Lenders Association. Les livres blancs des groupes professionnels (UK Finance, IMLA), les divulgations des réseaux de courtiers et les revues à comité de lecture sur l'endettement des ménages ont complété l'analyse. Les abonnements de D&B Hoovers et de Dow Jones Factiva ont fourni des informations sur la répartition des revenus et les flux de transactions au niveau de l'entreprise. Ces sources sont illustratives et non exhaustives, et de nombreuses autres références ont été consultées à des fins de triangulation.

Dimensionnement du marché et prévisions

Une construction descendante unique reliant les avances brutes déclarées par la FCA, la part acheminée par l'intermédiaire des courtiers et les commissions pondérées constitue la base de référence pour 2025. Des contrôles ascendants sélectionnés (revenus de réseau échantillonnés et commissions de prospection en ligne) sont ensuite appliqués pour réconcilier les anomalies. Les facteurs clés du modèle comprennent la pénétration des courtiers dans les nouveaux prêts, le calendrier de la vague de remêts hypothécaires, le montant moyen des prêts, l'évolution des taux bancaires globaux et la croissance des effectifs de conseillers. Les prévisions jusqu'en 2030 utilisent la régression multivariée avec des superpositions de scénarios qui mettent l'accent sur les variables de taux d'intérêt et de rotation du logement ; les coefficients sont affinés sur la base des indications fournies par nos entretiens principaux.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des indicateurs de variance automatisés par rapport aux séries historiques de la FCA, puis à un examen par deux analystes avant d'être approuvés. Les rapports sont actualisés tous les 12 mois, avec des révisions intermédiaires déclenchées par des variations du taux de base supérieures à 75 points de base ou par le lancement de programmes gouvernementaux. Un balayage de données de dernière minute est effectué juste avant la livraison au client.

L'ancre de la crédibilité : Pourquoi notre base de référence hypothécaire pour le Royaume-Uni reste solide

Les chiffres publiés divergent souvent car certains éditeurs considèrent la valeur totale des prêts comme la "taille du marché", d'autres intègrent les ventes des succursales des prêteurs dans l'univers des courtiers, et les cadences de mise à jour varient. Le champ d'application discipliné de Mordor, basé uniquement sur les revenus, l'actualisation annuelle et le modèle à double face tempèrent à la fois les comptes de valeur de prêt exagérés et les instantanés de frais de courtage excessivement conservateurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,16 B (2025) | Renseignements sur le Mordor | - |

| 2,2 MILLIARDS DE LIVRES STERLING (2024) | Conseil régional A | Ne tient pas compte des start-ups en ligne et des modèles basés sur l'année civile plutôt que sur l'année fiscale, ce qui entraîne une sous-capture du rebond après le premier trimestre. |

| 244,8 MILLIARDS DE LIVRES STERLING (2025) | Journal professionnel B | Mesure les prêts bruts accordés, et non les revenus des intermédiaires, ce qui gonfle les totaux. |

| USD 38,21 B (2024) | Conseil mondial C | Couvre l'ensemble de l'écosystème hypothécaire, y compris les prêteurs, surestimant ainsi le segment des courtiers. |

La comparaison montre que les écarts entre les titres sont principalement dus à des choix de champ d'application et de métrique, et non à des erreurs arithmétiques. En isolant les revenus des courtiers, en combinant les statistiques officielles de prêt avec les preuves de revenus sur le terrain et en les actualisant chaque année, Mordor Intelligence fournit une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des courtiers en hypothèques du Royaume-Uni ?

Le marché des courtiers en hypothèques du Royaume-Uni s'établit à 3,37 milliards USD en 2026 et devrait atteindre 4,62 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des courtiers en hypothèques du Royaume-Uni ?

Les prêts commerciaux et industriels affichent la croissance la plus élevée, progressant à un TCAC de 7,88 % avec la reprise de l'emprunt des PME.

Comment la réglementation influence-t-elle les courtiers en hypothèques ?

La Consumer Duty de la FCA relève les normes de qualité des conseils et les coûts de conformité, favorisant les réseaux bien capitalisés tout en favorisant la consolidation.

Pourquoi les courtiers en hypothèques en ligne gagnent-ils des parts de marché ?

L'intégration numérique des clients, les moteurs d'éligibilité disponibles 24h/24 et 7j/7 et les consultations vidéo offrent de la commodité, propulsant les plateformes en ligne à un TCAC de 9,85 %.

Quels défis les courtiers en hypothèques affrontent-ils ?

La compression des commissions due à la volatilité des taux, la hausse des primes de responsabilité civile professionnelle et la pénurie de conseillers titulaires du CeMAP constituent des vents contraires.

Quelle est la concentration du marché des courtiers en hypothèques du Royaume-Uni ?

Les cinq principaux acteurs détiennent une part considérable du marché, indiquant une consolidation modérée avec une marge importante pour les spécialistes régionaux et numériques.

Dernière mise à jour de la page le: