Taille et part du marché européen du financement hypothécaire résidentiel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

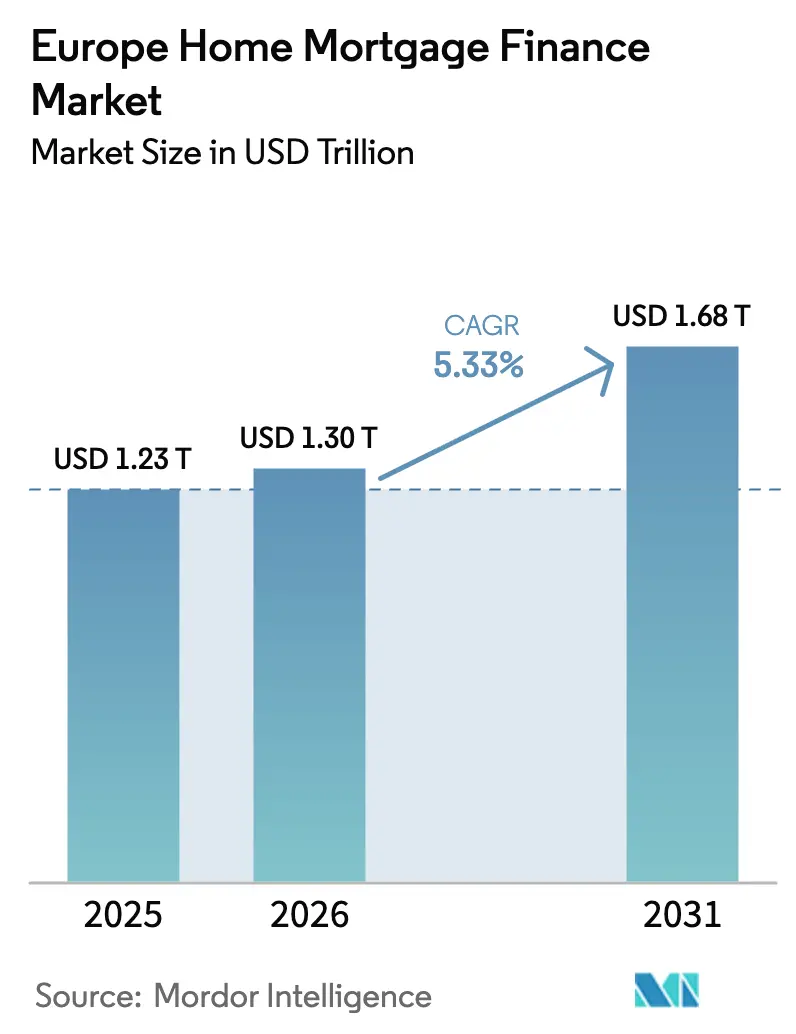

| Taille du marché de l'année de base (2025) | 1.23 Trillions de dollars américains |

| Taille du Marché (2026) | 1.3 Trillions de dollars américains |

| Taille du Marché (2031) | 1.68 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du financement hypothécaire résidentiel par Mordor Intelligence

Le marché européen du financement hypothécaire résidentiel devrait progresser de 1 230 milliards USD en 2025 à 1 300 milliards USD en 2026 et est prévu d'atteindre 1 680 milliards USD d'ici 2031, avec un CAGR de 5,33 % sur la période 2026-2031. L'assouplissement de la politique de la Banque centrale européenne (BCE), l'expansion des incitations liées aux prêts hypothécaires verts et les pénuries persistantes de logements soutiennent cette croissance régulière[1]Banque centrale européenne, "Communiqué de presse sur les décisions de politique monétaire," ecb.europa.eu. La transmission monétaire divergente entre les États membres génère des environnements de taux mixtes : les emprunteurs à taux variable en Italie et en Espagne subissent des ajustements de coûts rapides, tandis que les emprunteurs à taux fixe en France et en Allemagne connaissent une répercussion plus lente. Les garanties publiques telles que le Bezpieczny Kredyt 2 % polonais ou les prêts KfW allemands pour la rénovation climatique continuent d'amortir les chocs sur l'accessibilité et de stimuler des segments de niche. La consolidation — illustrée par la prise de contrôle en cours de TSB par Santander — remodèle la dynamique concurrentielle, tandis que les acteurs fintech exploitent les rails de la banque ouverte pour réduire les délais de souscription et attirer des emprunteurs férus de numérique. Des règles climatiques plus strictes restreignent simultanément les prêts dans les zones inondables et débloquent des avantages tarifaires sous forme de remises de 10 à 25 points de base pour les biens immobiliers à haute efficacité énergétique.

Principaux enseignements du rapport

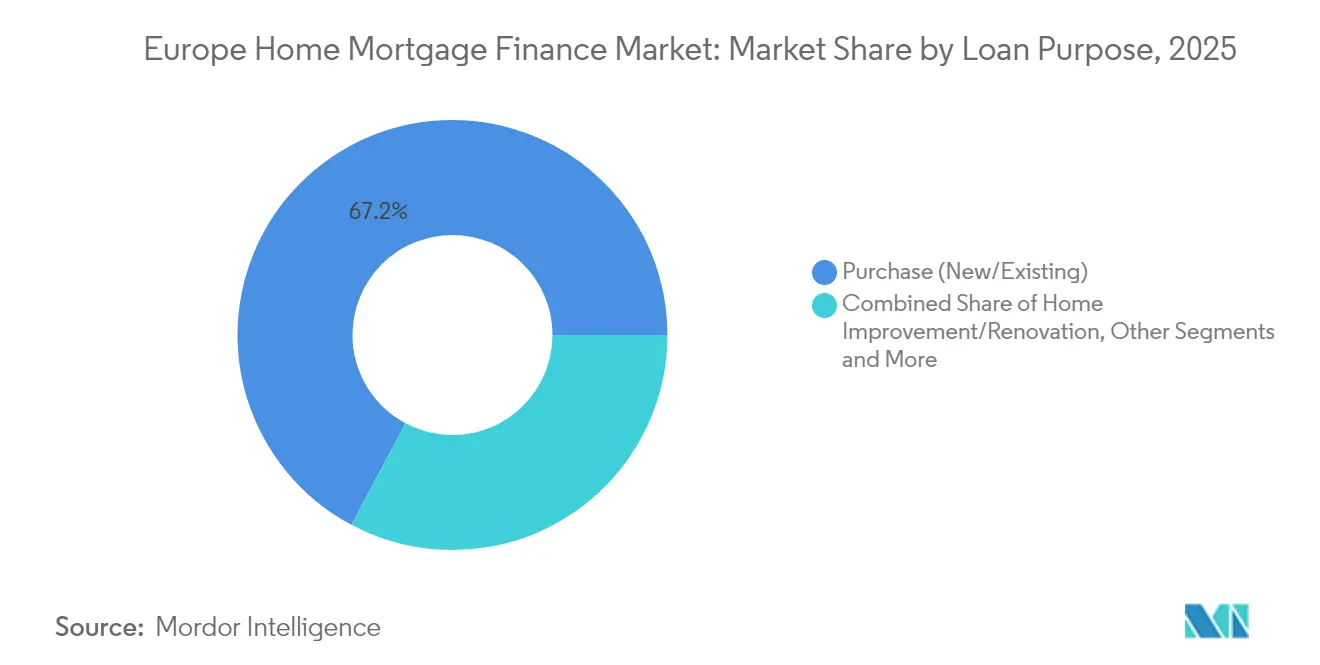

- Par objet du prêt, l'acquisition (neuf/ancien) représentait 67,21 % de la part du marché européen du financement hypothécaire résidentiel en 2025, tandis que l'amélioration/rénovation du logement devrait progresser à un CAGR de 6,55 % jusqu'en 2031.

- Par prestataire, les banques représentaient 83,05 % de la taille du marché européen du financement hypothécaire résidentiel en 2025 ; les sociétés de financement du logement devraient enregistrer le CAGR prévisionnel le plus élevé, à 7,14 %, jusqu'en 2031.

- Par taux d'intérêt, les taux d'intérêt fixes dominaient avec une part de 77,02 % du marché européen du financement hypothécaire résidentiel en 2025, tandis que les taux d'intérêt variables devraient s'élargir à un CAGR de 6,92 % sur la période 2026-2031.

- Par durée de prêt, les prêts hypothécaires de plus de 20 ans représentaient 46,01 % de la taille du marché européen du financement hypothécaire résidentiel en 2025 et progresseront à un CAGR de 5,82 %.

- Par pays, le Royaume-Uni représentait 22,74 % de la part du marché européen du financement hypothécaire résidentiel en 2025 ; le reste de l'Europe est la région à la croissance la plus rapide, avec un CAGR de 6,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du financement hypothécaire résidentiel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Environnement de taux d'intérêt bas avant le resserrement de la BCE | +1.2% | Cœur de la zone euro, répercussion sur le Royaume-Uni | Court terme (≤ 2 ans) |

| Dispositifs publics de garantie hypothécaire | +0.8% | Pologne, Allemagne, Royaume-Uni | Moyen terme (2-4 ans) |

| Hausse du revenu disponible des ménages dans les économies centrales de l'UE | +0.9% | Allemagne, France, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Pénurie de logements dans les principaux centres urbains | +1.1% | Londres, Paris, Amsterdam, Stockholm, Munich | Long terme (≥ 4 ans) |

| Développement des prêts hypothécaires verts liés aux logements à haute efficacité énergétique | +0.6% | Pays-Bas, Allemagne, France | Long terme (≥ 4 ans) |

| Souscription instantanée rendue possible par la banque ouverte | +0.4% | Royaume-Uni, Pays-Bas, pays nordiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Environnement de taux d'intérêt très bas avant le resserrement de la BCE

Les prêts originés à moins de 2 % couvrent encore environ 60 % des encours, créant un réservoir d'emprunteurs à deux vitesses sur le marché européen du financement hypothécaire résidentiel. Les ménages verrouillés dans une dette ultra-bon marché maintiennent leur pouvoir d'achat même alors que les nouveaux entrants font face à des taux proches de 4 %. Les emprunteurs en Italie et en Espagne dont les périodes fixes sont plus courtes font face à des hausses de paiement de 150 à 200 points de base, tandis que 77 % des prêts hypothécaires français sont à taux fixe sur plus de 15 ans[2]Banque de France, "Enquête sur la banque de détail 2025," banque-france.fr. Les prêteurs compensent la compression des marges en réévaluant les nouveaux prêts et en accélérant les stratégies de couverture. L'optimisation du portefeuille — cession de blocs de prêts à taux fixe anciens et origination de produits hybrides — renforce les rendements ajustés au risque tout en préservant la présence sur le marché européen du financement hypothécaire résidentiel.

Dispositifs publics de garantie hypothécaire

Le Bezpieczny Kredyt 2 % polonais abaisse les taux effectifs de 8,46 % à 2 % pendant une décennie, réduisant de moitié les mensualités et revitalisant la demande des primo-accédants. Le KfW allemand alloue 762 millions EUR en 2025 aux prêts hypothécaires pour la rénovation énergétique, combinant soutien budgétaire et objectifs climatiques. Le dispositif du Royaume-Uni a soutenu 39 000 acquisitions après son extension en 2024, bien que les prêts proposés à 99 % du ratio prêt/valeur suscitent des inquiétudes de surchauffe. Ces programmes réduisent les écarts de risque, catalysent la construction dans les tranches éligibles et injectent une stabilité contracyclique sur le marché européen du financement hypothécaire résidentiel.

Hausse du revenu disponible des ménages dans les économies centrales de l'UE

L'Espagne a enregistré une hausse de 8,2 % du revenu disponible des ménages en 2024, portée par de larges gains salariaux. L'inflation allemande s'est modérée à 1,3 %, maintenant les revenus réels positifs malgré les vents contraires dans le secteur de la construction. La croissance du PIB danois de 3,6 %, portée par le secteur pharmaceutique, a soutenu les trajectoires de revenus nordiques. Les ratios dette/revenu se sont ainsi stabilisés, ancrant des volumes d'origination durables et soutenant la croissance sur l'ensemble du marché européen du financement hypothécaire résidentiel.

Pénurie de logements dans les principaux centres urbains

Les permis de construire allemands ont chuté de 31,9 % en glissement annuel à 21 200 en avril 2024, aggravant un déficit projeté de 700 000 logements d'ici 2025. À Londres et Amsterdam, l'âge médian des primo-accédants atteint respectivement 34 ans, avec une faible vacance locative. Les prêteurs réagissent en allongeant les durées au-delà de 25 ans et en proposant des produits d'étirement du revenu conformes aux critères prudentiels d'accessibilité. La rareté persistante maintient la valeur des biens immobiliers à un niveau élevé, élargissant les coussins de garantie et soutenant les indicateurs de qualité des actifs sur l'ensemble du marché européen du financement hypothécaire résidentiel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausses des taux directeurs de la BCE renchérissant le coût du crédit | -1.8% | Zone euro ; réservoirs de prêts à taux variable en Italie et en Espagne | Court terme (≤ 2 ans) |

| Durcissement des tests de résistance à l'accessibilité hypothécaire | -0.7% | Royaume-Uni, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Risque de surévaluation des prix immobiliers sur certains marchés | -0.5% | Londres, Amsterdam, Stockholm, Munich | Moyen terme (2-4 ans) |

| Réglementations climatiques limitant les prêts dans les zones inondables | -0.3% | Pays-Bas, Allemagne, régions côtières du Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les hausses des taux directeurs de la BCE renchérissent le coût du crédit

Les mensualités moyennes italiennes ont augmenté de 200 à 300 EUR sur des prêts de 150 000 EUR en 2024, poussant 46 % des emprunteurs hypothécaires à réduire leur consommation[3]BNP Paribas, "Perspectives du marché hypothécaire italien 2024," group.bnpparibas. La part des prêts à taux variable a atteint 60,9 % en Italie, les primes de taux fixe s'élargissant à 96 points de base. Alors que la BCE abaisse ses taux directeurs courant 2025, les appétits pour le refinancement reviennent tout en restant supérieurs aux niveaux de référence de l'ère des taux ultra-bas, réancrant les attentes de prix sur l'ensemble du marché européen du financement hypothécaire résidentiel.

Durcissement des tests de résistance à l'accessibilité hypothécaire

Les règles néerlandaises plafonnant le ratio prêt/revenu ont contrarié une demande au plus haut depuis des décennies, même en période de hausse des salaires. Les prêteurs britanniques appliquent désormais des tests de résistance à 300 points de base au-dessus des taux en vigueur[4]Banque d'Angleterre, "Statistiques des prêteurs hypothécaires T4 2024," bankofengland.co.uk. Les superviseurs nordiques surveillent un endettement atteignant 235 % du revenu disponible en Norvège. Ces filtres prudentiels réduisent les approbations marginales mais renforcent la résilience des portefeuilles, tempérant l'expansion du marché européen du financement hypothécaire résidentiel sans compromettre la stabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par objet du prêt : le financement de la rénovation accélère les objectifs énergétiques

Les prêts hypothécaires pour l'acquisition (neuf/ancien) représentaient 67,21 % du marché européen du financement hypothécaire résidentiel en 2025. Cette part reflète la culture profondément enracinée de l'accession à la propriété et un flux régulier de reventes. L'amélioration/rénovation du logement affiche cependant un CAGR prévisionnel de 6,55 %, dépassant tous les autres objets à mesure que les mandats d'efficacité énergétique de l'UE orientent les ménages vers les rénovations. La taille du marché européen du financement hypothécaire résidentiel pour le financement de la rénovation est appelée à augmenter sensiblement sur la période 2026-2031, soutenue par des besoins d'investissement annuels de 150 milliards EUR au titre de la directive sur la performance énergétique des bâtiments.

La demande de prêts pour la rénovation remodèle la souscription. Les prêteurs doivent évaluer à la fois les économies d'énergie futures et la revalorisation de la garantie. Le programme BEI–Deutsche Bank, d'une valeur de 600 millions EUR, illustre comment l'apport de capitaux concessionnels réduit les coûts d'emprunt pour les projets éligibles. La combinaison de prêts à la rénovation avec des subventions soutient les rendements ajustés au risque, ancrant davantage la durabilité dans le marché européen du financement hypothécaire résidentiel.

Par prestataire : les sociétés de financement du logement agiles érodent l'hégémonie des banques

Les banques ont conservé 83,05 % de la taille du marché européen du financement hypothécaire résidentiel en 2025, tirant parti du financement par les dépôts et de la vente croisée multi-produits. Cependant, les sociétés de financement du logement visent un CAGR de 7,14 % grâce à une souscription spécialisée et à une origination numérique. Les plateformes alimentées par l'intelligence artificielle réduisent les ratios coûts/revenus et améliorent la segmentation des risques, permettant aux nouveaux entrants de capter des emprunteurs de niche négligés par les banques universelles.

Les établissements en place réagissent par des partenariats et des mises à niveau des systèmes bancaires centraux. La pile d'origination native du cloud de Santander, déployée après l'intégration de TSB, vise à traiter les demandes en moins de 48 heures. Les alliances avec les fintechs offrent des gains de rapidité et d'expérience client qui aident les volumes des établissements en place à croître parallèlement à l'intensification de la concurrence sur le marché européen du financement hypothécaire résidentiel.

Par taux d'intérêt : le regain des taux variables reflète les anticipations du cycle monétaire

Les prêts hypothécaires à taux fixe représentaient 77,02 % de la taille du marché européen du financement hypothécaire résidentiel en 2025. Alors que les opérateurs intègrent des baisses successives de la BCE, les prêts à taux variable affichent un CAGR prévisionnel de 6,92 %. La part du marché européen du financement hypothécaire résidentiel pour les produits à taux variable a bondi en Italie, passant de 15,8 % à 60,9 % en 12 mois, à mesure que les écarts entre taux fixe et variable s'élargissaient à près de 100 points de base.

Les emprunteurs se couvrent via des options à taux plafonné qui limitent le risque à la hausse tout en préservant la participation à la baisse. La culture française favorise toujours les durées fixes longues, maintenant la stabilité au sein du marché européen du financement hypothécaire résidentiel. Les prêteurs gèrent le risque de base via une couverture dynamique et des clauses de prêt permettant des conversions de taux ultérieures une fois que l'assouplissement de la politique monétaire se concrétise.

Par durée de prêt : les durées longues compensent les contraintes d'accessibilité

Les prêts de plus de 20 ans représentent 46,01 % des volumes de 2025 et surpassent les autres tranches avec un CAGR de 5,82 %. L'amortissement étendu réduit les mensualités, soutenant l'accession à la propriété en entrée de gamme même lorsque les prix progressent. Dans les capitales onéreuses telles que Londres, le ratio médian prix/revenu dépasse 9x, rendant les échéanciers sur 30 ans courants.

L'allongement des durées accroît la charge d'intérêts sur la durée de vie du prêt et le risque de duration. Les superviseurs scrutent désormais la capacité de remboursement des emprunteurs à l'âge de la retraite. Les prêteurs adoptent des fonctionnalités de remboursement échelonné — escalades progressives ou options ballon — pour aligner les flux de trésorerie sur le revenu du cycle de vie, préservant ainsi la qualité du crédit sur l'ensemble du marché européen du financement hypothécaire résidentiel.

Analyse géographique

Le Royaume-Uni domine avec une part de 22,74 % du marché européen du financement hypothécaire résidentiel. Un paysage de produits diversifié — tracker, offset, viager — soutient une segmentation granulaire, tandis que les fusions telles que Santander–TSB augmentent la taille. Les réformes réglementaires post-Brexit harmonisent les charges en capital avec Bâle III, offrant aux grands prêteurs une flexibilité de bilan. Malgré les tests de résistance à l'accessibilité de 2024, les volumes d'origination britanniques restent résilients grâce à des marchés du travail robustes et à une demande de logements refoulée.

L'Allemagne et la France sont des piliers structurels. Le goulot d'étranglement de l'offre en Allemagne, mis en évidence par l'effondrement des permis de construire, intensifie la concurrence pour un parc immobilier rare et prolonge l'appréciation des prix. Les marchés français bénéficient d'un recul progressif des taux hypothécaires moyens — de 4,21 % à 3,60 % courant 2024 — stimulant le refinancement même dans un contexte de prudence des consommateurs. Les prêteurs nordiques font croître leurs volumes malgré des hausses de prix modérées ; Nordea a affiché une croissance de 6 % de ses prêts hypothécaires au premier trimestre 2025, prouvant l'appétit de la région pour les prêts à support numérique.

L'Espagne et l'Italie offrent une dynamique cyclique positive. L'expansion du PIB espagnol de 3,2 % en 2024 a soutenu les ventes immobilières de 15 % en glissement annuel. Les conditions de crédit italiennes s'assouplissent à mesure que les banques déploient les synergies issues de la consolidation ; Intesa Sanpaolo a facilité 30 milliards EUR de prêts à moyen et long terme sur neuf mois en 2024, stimulant la croissance hypothécaire. Le reste de l'Europe, couvrant les États d'Europe centrale et orientale, est la région à la croissance la plus rapide avec un CAGR de 6,28 % jusqu'en 2031. Les programmes de garantie et les fonds européens accélèrent la pénétration du crédit formel, élargissant la portée du marché européen du financement hypothécaire résidentiel. Les dispositifs soutenus par la BEI en Lettonie et les grandes acquisitions transfrontalières — comme la participation d'Erste Group dans Santander Polska — fournissent les capitaux et la technologie essentiels à une expansion rapide.

Paysage concurrentiel

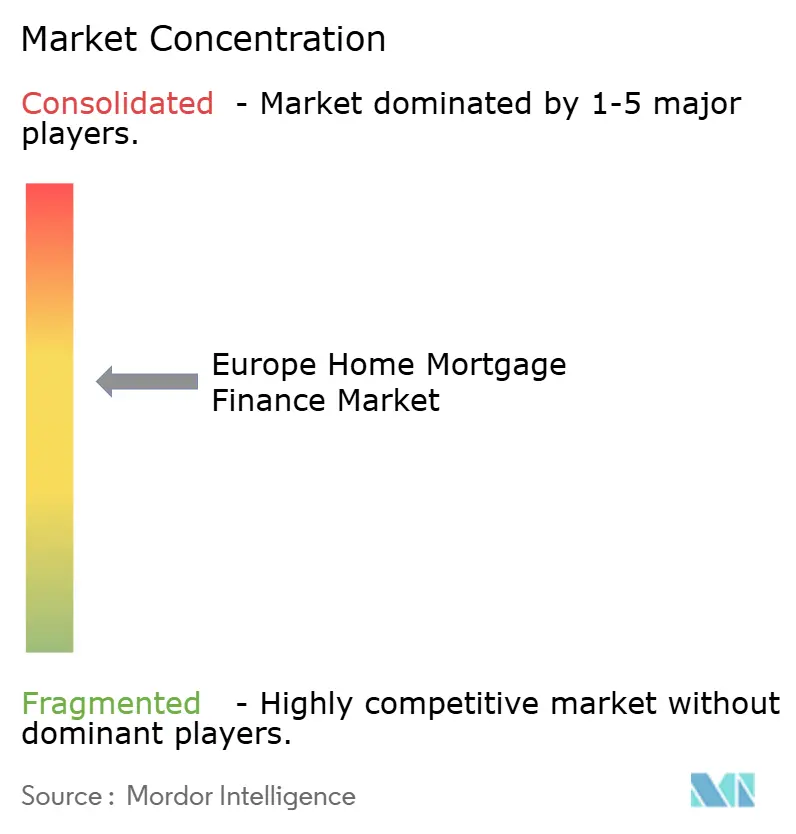

Le marché hypothécaire européen présente une concentration modérée avec une dynamique concurrentielle qui s'intensifie sous l'effet de la consolidation stratégique et de la disruption technologique. L'opération TSB de Santander à 2,65 milliards USD porte ses actifs hypothécaires britanniques à 45 milliards USD, lui conférant une part locale de 6 % et une meilleure diversification du financement. La proposition d'acquisition de Virgin Money par Nationwide hisserait la mutuelle au deuxième rang en termes de dépôts et de prêts hypothécaires, indiquant que la consolidation demeure une voie privilégiée vers l'efficience des coûts. Les acquisitions transfrontalières telles que la participation d'Erste Group à hauteur de 6,8 milliards EUR dans Santander Polska soulignent la convergence régionale visant l'alignement des infrastructures numériques.

Les challengers fintech intensifient la pression. Revolut entend lancer des prêts hypothécaires assistés par intelligence artificielle en 2025, combinant des extractions de données de banque ouverte avec une prise de décision instantanée qui surpasse les établissements en place sur l'expérience utilisateur. Les banques traditionnelles répondent par des développements internes : le déploiement d'interface de programmation d'application de Legal & General Home Finance rationalise le traitement des prêts hypothécaires viagers, tandis que l'outil de tarification verte granulaire d'ING se différencie sur la durabilité.

L'innovation dans les espaces vierges façonne également la rivalité. Les produits viagers et de libération de capital répondent aux besoins des populations vieillissantes, les prêts hypothécaires verts bénéficient de tarifications de ratio prêt/valeur premium, et la souscription instantanée attire les emprunteurs plus jeunes. Les établissements capables d'intégrer l'analyse ESG et l'apprentissage automatique dans leurs modèles de crédit sont bien positionnés pour gagner une part du marché européen du financement hypothécaire résidentiel.

Leaders du secteur du financement hypothécaire résidentiel en Europe

Lloyds Banking Group

Banco Santander

BNP Paribas

Crédit Agricole

Barclays plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Santander a finalisé l'acquisition de TSB pour 2,65 milliards USD, créant le quatrième plus grand prestataire hypothécaire du Royaume-Uni et portant les actifs hypothécaires combinés à 45 milliards USD.

- Mai 2025 : Erste Group a acquis 49 % de Santander Bank Polska pour 6,8 milliards EUR, portant son portefeuille hypothécaire en Europe centrale à 131 milliards EUR.

- Mai 2025 : ING a lancé une tarification hypothécaire échelonnée selon l'étiquette énergétique aux Pays-Bas, liant les taux à l'efficacité du bien immobilier, de G à A++++.

- Avril 2025 : L'enquête de prêt de la BCE a montré que 7 % des banques ont assoupli leurs critères de prêt au logement, tandis que la demande nette rebondissait grâce à la baisse des taux.

Périmètre du rapport sur le marché européen du financement hypothécaire résidentiel

Le financement du logement est un type de service de prêt qui offre des fonds pour l'acquisition de nouveaux biens immobiliers, tels qu'un logement ou un terrain, aux utilisateurs finaux. Il permet aux particuliers et aux entreprises d'acquérir ces biens immobiliers sans régler la totalité du prix d'achat en une seule fois. La personne empruntant ces fonds rembourse le montant du prêt et les intérêts sur le nombre d'années spécifié.

Le marché européen du financement hypothécaire résidentiel est segmenté par usage (acquisition immobilière, refinancement, amélioration du logement, et autres), par prestataires (banques, sociétés de financement du logement, et agents immobiliers), et par taux d'intérêt (prêt hypothécaire à taux fixe et prêt hypothécaire à taux révisable). Le rapport offre la taille du marché et les prévisions pour le marché européen du financement hypothécaire résidentiel en valeur (millions USD) pour tous les segments ci-dessus.

| Acquisition (neuf/ancien) |

| Amélioration/rénovation du logement |

| Prêt sur hypothèque |

| Autres (construction, refinancement, etc.) |

| Banques |

| Sociétés de financement du logement |

| Autres |

| Taux d'intérêt fixe |

| Taux d'intérêt variable |

| ≤ 10 ans |

| 11 – 20 ans |

| Plus de 20 ans |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Benelux (Belgique, Pays-Bas et Luxembourg) |

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) |

| Reste de l'Europe |

| Par objet du prêt | Acquisition (neuf/ancien) |

| Amélioration/rénovation du logement | |

| Prêt sur hypothèque | |

| Autres (construction, refinancement, etc.) | |

| Par prestataire | Banques |

| Sociétés de financement du logement | |

| Autres | |

| Par taux d'intérêt | Taux d'intérêt fixe |

| Taux d'intérêt variable | |

| Par durée de prêt | ≤ 10 ans |

| 11 – 20 ans | |

| Plus de 20 ans | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen du financement hypothécaire résidentiel ?

Le marché est valorisé à 1 300 milliards USD en 2026 et devrait atteindre 1 680 milliards USD d'ici 2031.

Quel pays détient la plus grande part du marché européen du financement hypothécaire résidentiel ?

Le Royaume-Uni domine avec une part de 22,74 % en 2025.

Pourquoi les prêts à la rénovation progressent-ils plus rapidement que les prêts à l'acquisition ?

Les mandats d'efficacité énergétique de l'UE et les remises sur les prêts hypothécaires verts pouvant atteindre 25 points de base génèrent un CAGR de 6,55 % pour les prêts d'amélioration/rénovation du logement.

Comment les dispositifs de garantie publique influencent-ils l'accessibilité hypothécaire ?

Des programmes tels que le Bezpieczny Kredyt 2 % polonais réduisent les taux effectifs de 8,46 % à 2 %, diminuant les mensualités d'environ 50 % pour les emprunteurs éligibles.

Quels changements technologiques redéfinissent la souscription hypothécaire ?

L'intégration de la banque ouverte et les plateformes alimentées par l'intelligence artificielle réduisent les délais d'approbation de plusieurs semaines à quelques heures, améliorant l'expérience des emprunteurs et la précision de l'évaluation des risques.

Les prêts hypothécaires à taux variable deviennent-ils plus populaires ?

Oui, à mesure que les emprunteurs anticipent des baisses continues des taux de la BCE, les produits à taux variable devraient croître à un CAGR de 6,92 % jusqu'en 2031, notamment en Italie et en Espagne.

Dernière mise à jour de la page le: