Taille et part du marché des courtiers en hypothèques/prêts des États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

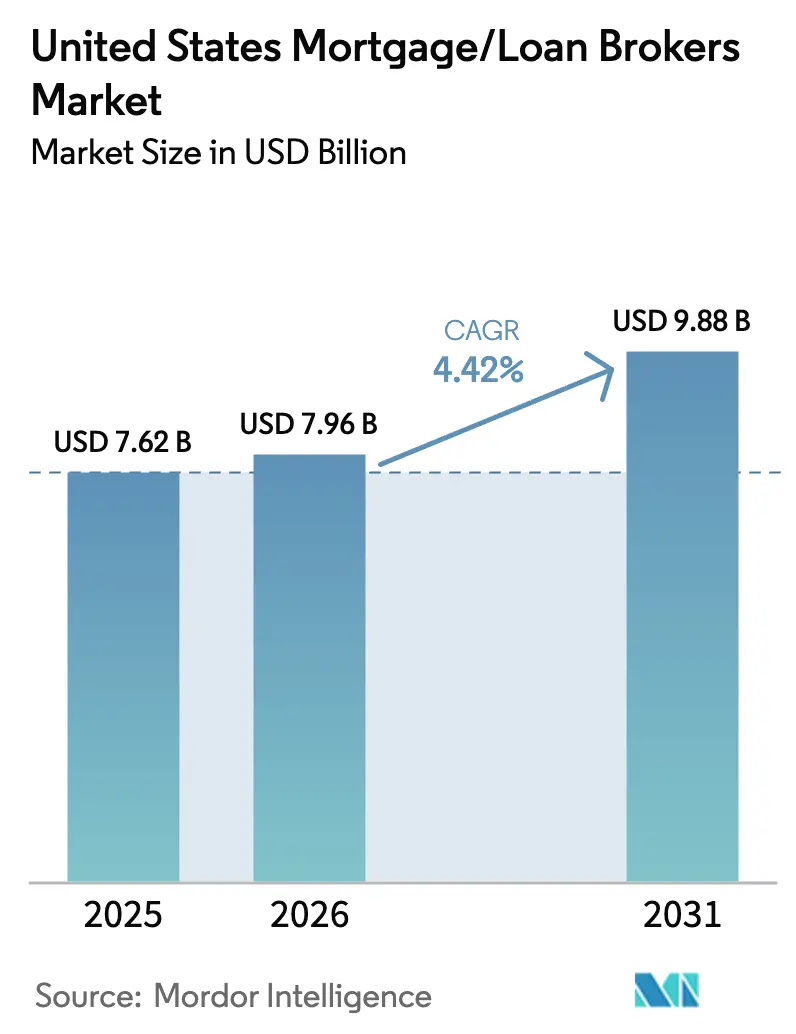

| Taille du marché de l'année de base (2025) | 7.62 Milliards de dollars |

| Taille du Marché (2026) | 7.96 Milliards de dollars |

| Taille du Marché (2031) | 9.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des courtiers en hypothèques/prêts des États-Unis par Mordor Intelligence

La taille du marché des courtiers en hypothèques/prêts des États-Unis devrait croître de 7,62 milliards USD en 2025 à 7,96 milliards USD en 2026 et devrait atteindre 9,88 milliards USD d'ici 2031 à un TCAC de 4,42 % sur la période 2026-2031. Cette trajectoire de croissance reflète la capacité des courtiers à demeurer pertinents malgré la hausse des coûts de conformité et la numérisation rapide, leur permettant de faire le lien entre les emprunteurs et un paysage de prêteurs fragmenté. L'adoption des technologies n'est plus facultative, car 79 % des professionnels de l'hypothèque identifient les capacités de clôture électronique (eClosing) comme un facteur de différenciation essentiel, tandis que 72 % estiment que l'intelligence artificielle (IA) va remodeler les flux de travail de prêt. L'élan démographique sous-tend également la demande : les milléniaux constituent désormais le groupe le plus important d'acheteurs immobiliers et, à un âge médian de 38 ans, nécessitent souvent des conseils spécialisés sur les aides à l'apport initial et la documentation alternative sur les revenus[1]Jessica Lautz, "Rapport 2024 sur les tendances générationnelles des acheteurs et vendeurs immobiliers," Association nationale des agents immobiliers, nar.realtor. Les prêteurs en gros ont renforcé leurs liens avec les courtiers, comme l'illustre le modèle fortement technologique et centré sur les courtiers d'United Wholesale Mortgage (UWM), qui accélère les approbations et améliore la tarification. La volatilité des taux d'intérêt, qui a poussé les taux fixes à 30 ans vers 7 % en 2024, a rééquilibré l'activité vers les prêts à l'achat, mais a également créé des opportunités pour des produits de niche tels que les hypothèques de rénovation et de construction à permanent.

Points clés du rapport

- Par type de prêt, les hypothèques conformes conventionnelles ont représenté 64,12 % de la part du marché des courtiers en hypothèques/prêts des États-Unis en 2025, tandis que les produits non qualifiés devraient croître à un TCAC de 4,75 % jusqu'en 2031.

- Par profil d'emprunteur, les acheteurs récurrents et de résidence secondaire ont représenté 44,05 % de la taille du marché des courtiers en hypothèques/prêts des États-Unis en 2025 ; les investisseurs immobiliers représentent le groupe à la croissance la plus rapide avec un TCAC de 5,53 %.

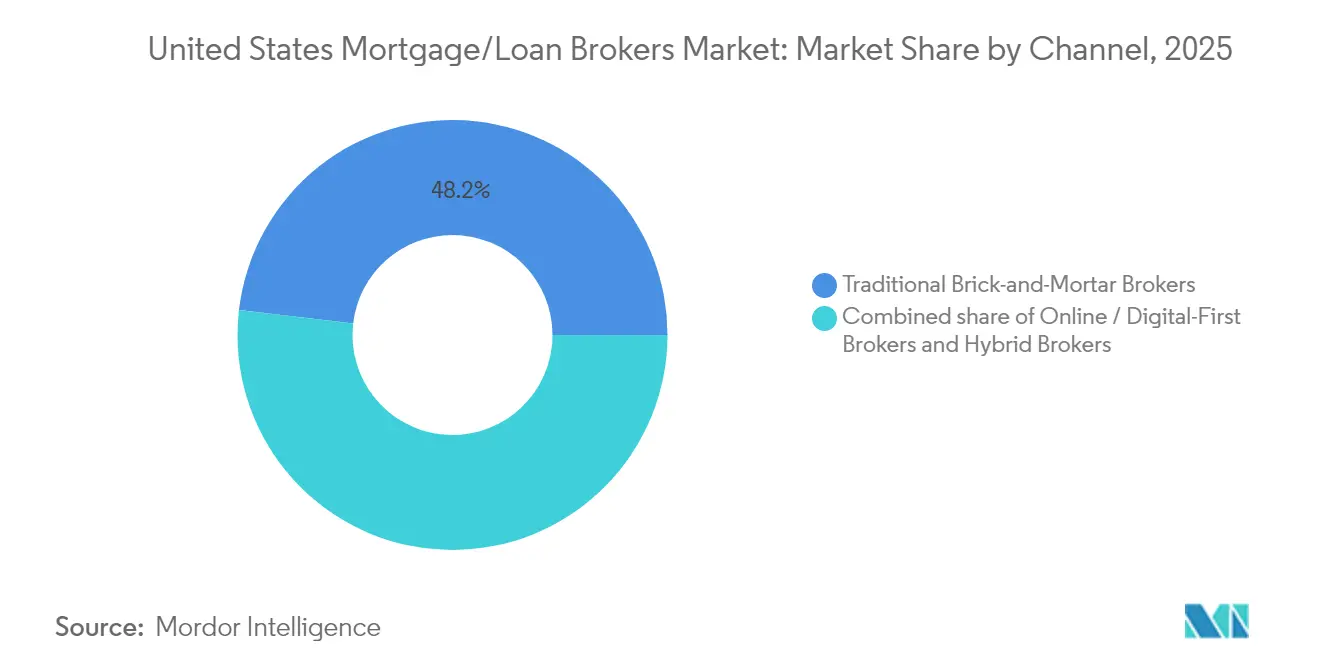

- Par canal de distribution, les courtiers en agence physique ont détenu 48,15 % de la part des revenus en 2025, tandis que les courtiers en ligne et numériques en premier devraient se développer à un TCAC de 4,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des courtiers en hypothèques/prêts des États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Élan démographique des acheteurs immobiliers milléniaux | +0.8% | National, avec concentration dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Taux hypothécaires persistants de bas à modérés | +0.6% | National | Court terme (≤ 2 ans) |

| Expansion des programmes de prêteurs en gros pour les courtiers | +0.7% | National, avec un impact plus fort sur les marchés concurrentiels | Moyen terme (2-4 ans) |

| La numérisation réduisant les frictions dans les demandes | +0.5% | National, avec une adoption plus rapide dans les régions technologiquement avancées | Long terme (≥ 4 ans) |

| Les outils de pré-qualification basés sur l'IA améliorant la conversion des courtiers | +0.4% | National, avec des gains précoces dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Demande croissante de produits hypothécaires pour logements écologiques | +0.3% | Côte Ouest, Nord-Est et marchés sensibles à l'environnement des États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Élan démographique des acheteurs milléniaux

Les milléniaux atteignent l'âge d'achat optimal et constituent déjà la cohorte la plus importante d'acheteurs immobiliers, mais les défis d'accessibilité financière ont porté l'âge médian du primo-accédant à 38 ans. Ces emprunteurs se tournent vers les courtiers pour obtenir de l'aide concernant les subventions à l'apport initial, la vérification de revenus non traditionnels et les comparaisons nuancées entre prêteurs. Leur préférence pour les processus numériques s'aligne avec les investissements des courtiers dans les applications mobiles et les portails de clôture électronique (eClosing), raccourcissant les cycles d'approbation et réduisant les abandons. Étant donné que de nombreux milléniaux achètent dans des métropoles à coût élevé, la demande de prêts jumbo et non conformes augmente, permettant aux courtiers d'exiger des honoraires premium. Les charges persistantes liées aux prêts étudiants et les revenus variables de l'économie des petits boulots accentuent davantage la dépendance aux conseils des courtiers.

Expansion des programmes de prêteurs en gros pour les courtiers

Les prêteurs non bancaires ont capturé 83,2 % des émissions d'agences fin 2024 et s'appuient sur les courtiers comme partenaires de distribution rentables[2]Laurie Goodman, "Financement du logement en un coup d'œil, Livre de graphiques d'octobre 2024," Urban Institute, urban.org. Les outils de courtiers basés sur l'IA d'United Wholesale Mortgage (UWM) illustrent comment une intégration technologique plus profonde peut réduire le délai de clôture et affiner la tarification. Des menus plus larges, des subventions marketing et des ressources de conformité de la part des prêteurs en gros facilitent la concurrence des petits et moyens courtiers avec les fintechs de prêt direct. La concurrence accrue entre les grossistes a amélioré la rémunération des courtiers et les accords de niveau de service. Ces améliorations renforcent la valeur perçue des courtiers dans les scénarios de prêts complexes.

Les outils de pré-qualification basés sur l'IA améliorant la conversion des courtiers

Une enquête de 2024 a montré que 72 % des dirigeants du secteur hypothécaire considèrent l'IA comme transformatrice pour la souscription et la conversion de leads. Les moteurs d'IA analysent instantanément les données de crédit, d'emploi et de revenus pour déterminer l'éligibilité, permettant aux courtiers de délivrer des approbations conditionnelles le jour même. Les modèles d'apprentissage automatique signalent tôt les lacunes dans la documentation, permettant aux emprunteurs de résoudre les problèmes avant l'expiration du verrouillage. Les travailleurs indépendants en bénéficient car les algorithmes évaluent la régularité des flux de trésorerie plutôt que les formulaires W-2 traditionnels. À mesure que les prix des abonnements baissent, même les courtiers de niche peuvent déployer des analyses prédictives, comblant ainsi l'écart technologique avec les acteurs nationaux.

Demande croissante de produits hypothécaires pour logements écologiques

Les entreprises parrainées par le gouvernement achètent désormais des prêts dans le cadre de programmes tels que HomeStyle Energy, qui finance des améliorations en matière d'efficacité énergétique à des taux concessionnels[3]Fannie Mae, "Présentation de HomeStyle Energy," fanniemae.com. Les incitations étatiques et municipales amplifient les économies, motivant les acheteurs soucieux de l'environnement en Californie, au Massachusetts et à Washington à rechercher des financements spécialisés. Les courtiers versés dans les certifications écologiques et les combinaisons de remises peuvent monétiser leurs rôles de conseil tout en améliorant l'accessibilité financière des emprunteurs grâce à des factures d'énergie plus basses. Les consommateurs milléniaux et de la génération Z expriment de fortes préférences pour le financement immobilier durable, alignant les facteurs favorables démographiques et environnementaux. La hausse des primes d'efficacité énergétique sur la valeur des logements consolide davantage cette niche.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôle réglementaire accru du CFPB et des États | -0.9% | National, avec une intensité variable au niveau des États | Court terme (≤ 2 ans) |

| Volatilité des taux d'intérêt supprimant le volume de refinancement | -1.2% | National | Court terme (≤ 2 ans) |

| Les modèles de prêt direct fintech contournant les courtiers | -0.6% | National, avec un impact plus fort sur les segments démographiques avertis en technologie | Moyen terme (2-4 ans) |

| Hausse des coûts de cybersécurité et de conformité des données | -0.4% | National, avec un impact plus élevé sur les petits courtiers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des taux d'intérêt supprime le volume de refinancement.

Les taux fixes à 30 ans ont oscillé autour de 7 % tout au long de 2024, effaçant la plupart des incitations au refinancement conventionnel. Les courtiers qui s'appuyaient autrefois sur des refinancements en série cherchent désormais à capter des affaires d'achat, qui nécessitent généralement des conseils plus approfondis aux emprunteurs et des coûts d'acquisition plus élevés. Les blocages de taux sont devenus plus coûteux, et les emprunteurs indécis retardent souvent les clôtures, réduisant ainsi les pipelines. Avec la baisse des ventes de logements existants et des mises en chantier de nouvelles constructions imprévisibles, la concurrence pour les leads d'achat s'intensifie entre les courtiers et les fintechs. Les entreprises doivent se repositionner vers des produits de niche tels que la rénovation, le DSCR ou les hypothèques inversées pour stabiliser leurs revenus.

Contrôle réglementaire accru du CFPB et des États

Le Bureau de protection financière des consommateurs (Consumer Financial Protection Bureau) a élargi ses examens des sociétés hypothécaires non bancaires, infligeant des pénalités de plusieurs millions de dollars pour discrimination tarifaire et manquements aux obligations de divulgation[4]Bureau de protection financière des consommateurs, "Points saillants de la supervision du CFPB – 2024," consumerfinance.gov. De nombreux États ont ajouté des niveaux de licence et des mandats de cybersécurité, obligeant les courtiers à étoffer leur personnel de conformité ou à externaliser des révisions juridiques coûteuses. La FHA a également raccourci les délais de signalement des incidents de cyberattaques, augmentant les frais généraux technologiques. Les indépendants de plus petite taille peinent à absorber ces dépenses, accélérant la consolidation vers des réseaux bien capitalisés. La multiplication des exigences documentaires allonge les délais de traitement, érodant la rentabilité pour les courtiers axés sur le volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de prêt : le conforme ancre le volume tandis que les prêts spécialisés dépassent

Les hypothèques conformes conventionnelles représentaient 64,12 % de la part du marché des courtiers en hypothèques/prêts des États-Unis en 2025, soutenues par une souscription standardisée et des liquidités provenant du marché secondaire. La taille du marché des courtiers en hypothèques/prêts des États-Unis pour les produits conformes devrait atteindre 6,34 milliards USD d'ici 2031, reflétant une demande stable de financements grand public. Les prêts jumbo et non conformes prospèrent dans les métropoles où les prix médians dépassent les plafonds fédéraux, permettant aux courtiers de percevoir des honoraires plus élevés sur des dossiers complexes. Les prêts FHA, VA et USDA restent essentiels pour les emprunteurs mal desservis ou ruraux, étendant la portée des courtiers vers des géographies de niche. Les variations de taux ont renforcé les prêts de rénovation et de construction à permanent, permettant aux propriétaires de rénover leurs logements existants plutôt que de déménager.

Les produits spécialisés — hypothèques non qualifiées, inversées, de rénovation et de construction à permanent — croissent à un TCAC de 4,75 %, le plus rapide parmi tous les types de prêts. La souscription flexible attire les emprunteurs indépendants et les investisseurs qui ne peuvent pas satisfaire aux directives des agences mais affichent des flux de trésorerie solides. Les hypothèques inversées gagnent du terrain à mesure que les baby-boomers monétisent leurs fonds propres sans mensualités, une tendance que les courtiers exploitent grâce à des pratiques de conseil axées sur les seniors. Le financement de rénovation répond à la demande dans un contexte d'offre de logements limitée, fusionnant les fonds d'achat et de réhabilitation en une seule clôture. Étant donné que ces prêts comportent des marges plus larges, les courtiers peuvent compenser la baisse du volume de refinancement et améliorer leur rentabilité.

Par type d'emprunteur : l'appétit des investisseurs élargit le champ d'action des courtiers

Les acheteurs récurrents et de résidence secondaire ont contrôlé 44,05 % de la part du marché des courtiers en hypothèques/prêts des États-Unis en 2025, reflétant des propriétaires bien dotés en fonds propres qui montent en gamme ou acquièrent des résidences de vacances. Les investisseurs, cependant, affichent un TCAC robuste de 5,53 % jusqu'en 2031, portés par des produits DSCR basés sur les flux de trésorerie qui évaluent les revenus locatifs plutôt que les ratios d'endettement personnel. La taille du marché des courtiers en hypothèques/prêts des États-Unis pour les prêts aux investisseurs devrait dépasser 1,73 milliard USD d'ici 2031. Les courtiers habiles dans l'analyse des rôles locatifs et des taux de capitalisation peuvent se différencier dans ce segment. L'activité des primo-accédants reste contrainte par les obstacles à l'apport initial et les prix élevés, mais les programmes d'aide ciblée présentent des opportunités de conseil.

L'élan des investisseurs stimule le développement de prêts de portefeuille et de lignes de crédit pour les opérations d'achat-rénovation-revente, obligeant les courtiers à maîtriser les techniques d'évaluation et les stratégies de sortie. Les seniors envisagent de plus en plus les hypothèques inversées pour compléter leur retraite, exigeant des conseils spécialisés et des garanties de conformité. Les emprunteurs en refinancement ont largement disparu compte tenu des taux actuels, contraignant les courtiers à revoir leurs stratégies de génération de leads, passant de la reconquête de bases de données à une prospection centrée sur l'achat. Chaque archétype d'emprunteur comporte des exigences uniques en matière de divulgation et de licence, soulignant la nécessité d'une expertise spécifique par segment. Les courtiers qui réussissent segmentent leur marketing par étape du cycle de vie pour optimiser la conversion.

Par canal : l'accélération numérique remodèle les modèles de service

Les courtiers en agence physique ont encore généré 48,15 % du volume de 2025, soutenus par des réseaux de recommandation locaux et des interactions en face à face qui résonnent dans les transactions complexes. Pourtant, la voie à la croissance la plus rapide est celle du numérique en premier, projetée à un TCAC de 4,90 % à mesure que les emprunteurs avertis en technologie privilégient les portails en libre-service en ligne. La taille du marché des courtiers en hypothèques/prêts des États-Unis liée aux canaux numériques pourrait dépasser 4,46 milliards USD d'ici 2031. Les modèles hybrides qui combinent présence physique et flux de travail numériques de bout en bout émergent comme la meilleure pratique, offrant commodité sans sacrifier le contact humain. Les courtiers numériques à haut volume exploitent les chatbots d'IA et les vérifications automatisées pour réduire les délais de traitement à moins de 15 jours.

La parité réglementaire entre les canaux maintient des charges de conformité similaires, mais les opérateurs numériques assument des responsabilités supplémentaires en matière de cybersécurité et de signature électronique. Les avantages de coût liés à des implantations plus légères permettent aux courtiers purement en ligne de pratiquer des prix agressifs, faisant pression sur les agences traditionnelles pour se moderniser. À l'inverse, les prêts jumbo ou de construction complexes reviennent souvent à des modèles à forte dimension relationnelle, préservant la pertinence des courtiers ancrés dans leur communauté. Le glissement vers un canal numérique élargit également la portée géographique, permettant aux courtiers numériques agréés dans plusieurs États de capter les pics de demande indépendamment de leur emplacement physique. L'investissement dans des capacités omnicanales définira probablement les futurs gagnants.

Analyse géographique

Les dynamiques régionales restent essentielles pour le marché des courtiers en hypothèques/prêts des États-Unis, les métropoles à coût élevé des côtes produisant des soldes moyens de prêts élevés qui augmentent les revenus de commission. La Californie, New York et Washington D.C. requièrent une expertise en prêts jumbo et en solutions non conformes, se traduisant par des revenus plus importants par dossier pour les courtiers familiers avec la souscription complexe. Les réglementations environnementales en Californie stimulent également la demande de produits hypothécaires écologiques, renforçant les courtiers spécialisés dans les prêts à efficacité énergétique. Les exigences réglementaires supplémentaires ajoutent une autre dimension ; les règles supplémentaires de licence et de divulgation en Californie élèvent les barrières à l'entrée pour les entreprises hors de cet État, concentrant indirectement les parts parmi les acteurs conformes en place.

Le Sud-Est, mené par le Texas et la Floride, bénéficie des migrations entrantes et d'un marché immobilier relativement abordable, générant une activité d'achat soutenue. Les afflux de population maintiennent la demande de prêts FHA et VA, tandis que des marchés locatifs robustes attirent les investisseurs cherchant un financement DSCR. Ces États affichent des réglementations favorables aux entreprises et des coûts de clôture inférieurs, permettant aux courtiers d'opérer avec des marges plus étroites mais un volume plus élevé. Les régions rurales du Midwest et des Grandes Plaines s'appuient sur les programmes USDA, récompensant les courtiers versés dans les prêts garantis par le gouvernement et la cartographie de l'éligibilité des propriétés. Bien que le nombre de transactions soit inférieur, les courtiers nouent des relations durables grâce à un service personnalisé.

La sensibilité aux taux d'intérêt varie selon les régions ; les marchés de la Ceinture du Soleil affichent une résilience à l'achat plus forte, tandis que les États du Nord-Est à forte fiscalité ont connu des contractions de volume plus prononcées lorsque les taux ont grimpé. L'exposition au secteur technologique sur la Côte Ouest introduit des fluctuations de demande cycliques liées à la volatilité de l'emploi. Les normes locales de zonage et d'évaluation compliquent davantage la souscription, soulignant la nécessité d'une maîtrise géographique. Les courtiers qui se développent via des stratégies de licence à distance doivent néanmoins investir dans des réseaux régionaux de conformité et d'évaluateurs pour maintenir la qualité de service. En définitive, l'hétérogénéité régionale souligne pourquoi les marques nationales associent une technologie centralisée à une expertise localisée.

Paysage concurrentiel

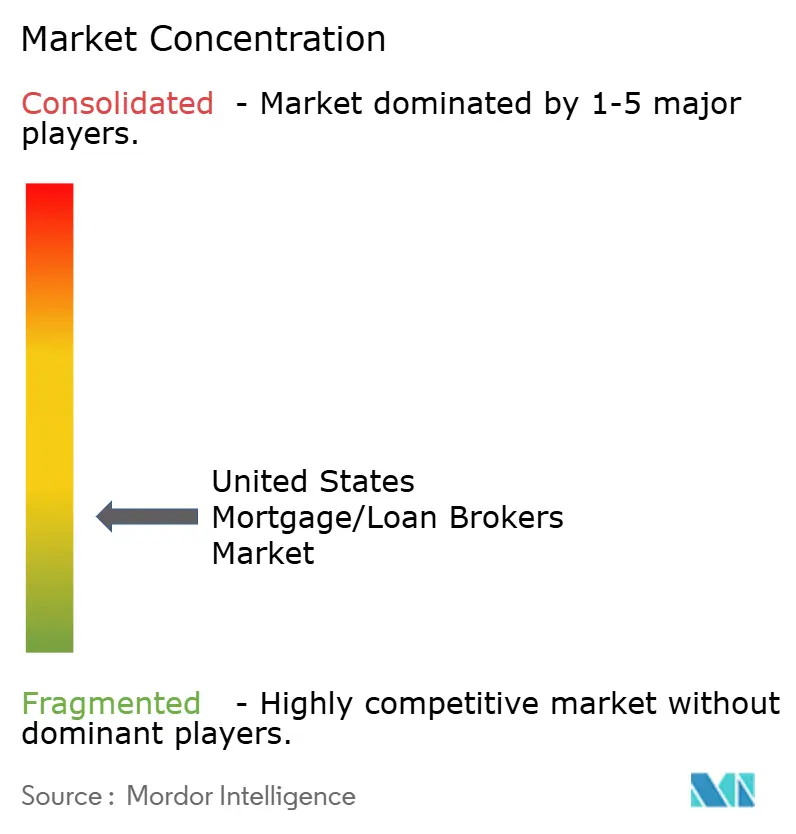

Le marché des courtiers en hypothèques/prêts des États-Unis est modérément fragmenté mais se dirige vers une consolidation à mesure que les coûts de conformité et de technologie augmentent. Rocket Companies a établi un précédent transformateur en acquérant Redfin pour 1,75 milliard USD et en proposant un rachat de 9,4 milliards USD de Mr. Cooper, créant un écosystème de bout en bout allant de l'immobilier à la gestion des prêts. Une telle intégration verticale fait pression sur les courtiers indépendants pour qu'ils s'associent à des plateformes de prop-tech ou risquent d'être désintermédiés. Trois archétypes stratégiques dominent : les courtiers axés sur la technologie déployant l'IA et des solutions de clôture électronique, les spécialistes régionaux servant des métropoles à forte valeur ajoutée, et les marques immobilières intégrées regroupant la recherche, l'agence et l'origination de prêts.

United Wholesale Mortgage (UWM) illustre un grossiste aligné sur les courtiers, déployant la plateforme d'IA ChatUWM qui automatise les questions-réponses des emprunteurs et la prise en charge des documents. Guaranteed Rate a renforcé sa force de vente en recrutant des agents de prêt expérimentés venant de concurrents, une stratégie d'acquisition de talents répondant à la contraction des volumes d'origination. Les challengers fintechs tels que Better.com font progresser les API de finance intégrée qui permettent aux constructeurs ou aux portails immobiliers d'offrir des hypothèques au point de vente, contournant les courtiers traditionnels. En réponse, des réseaux tels que l'AIME (Association des experts hypothécaires indépendants) fournissent des boîtes à outils de conformité et de technologie à grande échelle, aidant les indépendants à conserver leur autonomie.

La taille confère désormais une protection réglementaire ; les grandes sociétés de courtage répartissent les coûts fixes de conformité sur un volume plus élevé et investissent dans la cyberdéfense. Les petites boutiques combattent les désavantages d'échelle en se spécialisant dans les hypothèques inversées, les prêts non qualifiés (non-QM) ou les marchés multiculturels. La concurrence par les prix reste intense, mais la différenciation par le service — accompagnement humain sur des dossiers complexes — fidélise toujours la clientèle. Les parts de marché sont fluides à mesure que les prêteurs recalibrent la tarification et le risque de rachat, soulignant le rôle des courtiers comme défenseurs des emprunteurs faisant appel à plusieurs sources. La prochaine vague de consolidation pourrait dépendre des taux d'adoption de l'IA et de l'accès aux capitaux.

Leaders du secteur des courtiers en hypothèques/prêts des États-Unis

CrossCountry Mortgage, LLC

Fairway Independent Mortgage Corporation

Guaranteed Rate, Inc.

Guild Mortgage Company

Caliber Home Loans, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Rocket Companies a annoncé l'acquisition de Redfin pour 1,75 milliard USD, intégrant la recherche immobilière, le courtage et l'origination hypothécaire sous un même toit.

- Mars 2025 : Rocket Companies a proposé l'acquisition de Mr. Cooper Group pour 9,4 milliards USD, dans le but de constituer le plus grand portefeuille de gestion de prêts du pays dépassant 1 000 milliards USD.

- Décembre 2024 : Guaranteed Rate a achevé une campagne d'acquisition de talents, recrutant des agents de prêt performants issus d'entreprises concurrentes pour défendre ses parts de marché dans un contexte de volumes réduits.

- Mai 2024 : United Wholesale Mortgage (UWM) a lancé ChatUWM, un chatbot alimenté par l'IA qui rationalise les communications avec les courtiers et accélère le traitement des demandes.

Périmètre du rapport sur le marché des courtiers en hypothèques/prêts des États-Unis

Un courtier en hypothèques est un intermédiaire qui aide les particuliers ou les entreprises dans le processus de demande de prêt hypothécaire. En substance, ils établissent des connexions entre les prêteurs hypothécaires et les emprunteurs sans investir leur propre argent. Le rapport fournit une analyse de fond complète du marché des courtiers en hypothèques/prêts des États-Unis, couvrant les tendances actuelles du marché, les freins, les mises à jour technologiques et des informations détaillées sur divers segments et le paysage concurrentiel du secteur. De plus, l'impact de la COVID-19 a été intégré et pris en compte lors de l'étude.

Le marché des courtiers en hypothèques/prêts des États-Unis est segmenté par composante (produits et services) et par taille d'entreprise (grande, petite et moyenne taille). Par application (prêts immobiliers, prêts commerciaux et industriels, prêts automobiles, prêts aux gouvernements, et autres), et par utilisateur final (entreprises et particuliers). Le rapport propose la taille du marché et les prévisions pour le marché des hypothèques/prêts des États-Unis en valeur (USD) pour tous les segments ci-dessus.

| Conforme conventionnel |

| Non conforme / Jumbo |

| Assuré par la FHA |

| Garanti par la VA |

| USDA / Logement rural |

| Autres (non-QM, hypothèque inversée, rénovation, construction à permanent) |

| Primo-accédants |

| Acheteurs récurrents et de résidence secondaire |

| Investisseurs immobiliers |

| Autres (emprunteurs en refinancement, seniors / emprunteurs en hypothèque inversée) |

| Courtiers en ligne / numériques en premier |

| Courtiers traditionnels en agence physique |

| Courtiers hybrides |

| Par type de prêt (valeur) | Conforme conventionnel |

| Non conforme / Jumbo | |

| Assuré par la FHA | |

| Garanti par la VA | |

| USDA / Logement rural | |

| Autres (non-QM, hypothèque inversée, rénovation, construction à permanent) | |

| Par type d'emprunteur (valeur) | Primo-accédants |

| Acheteurs récurrents et de résidence secondaire | |

| Investisseurs immobiliers | |

| Autres (emprunteurs en refinancement, seniors / emprunteurs en hypothèque inversée) | |

| Par canal (valeur) | Courtiers en ligne / numériques en premier |

| Courtiers traditionnels en agence physique | |

| Courtiers hybrides |

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des courtiers en hypothèques/prêts des États-Unis en 2031 ?

Il est prévu qu'il atteigne 9,88 milliards USD d'ici 2031, reflétant un TCAC de 4,42 % à partir de 2026.

Quelle catégorie de prêts se développe le plus rapidement ?

Les hypothèques non qualifiées, y compris les hypothèques inversées, de rénovation et de construction à permanent, croissent à un TCAC de 4,75 %.

Pourquoi les investisseurs constituent-ils un segment attractif pour les courtiers ?

La demande des investisseurs est portée par les prêts DSCR qui se qualifient sur la base des revenus locatifs, propulsant un TCAC de 5,53 % jusqu'en 2031.

Comment les courtiers numériques en premier affectent-ils la concurrence ?

Ils réduisent les délais de traitement grâce à l'IA et aux outils de clôture électronique, croissant à un TCAC de 4,90 % et faisant pression sur les agences traditionnelles pour se moderniser.

Quelle tendance réglementaire est la plus difficile pour les courtiers ?

Le contrôle accru du CFPB et des États augmente les coûts de conformité, désavantageant les petits indépendants et accélérant la consolidation.

Dernière mise à jour de la page le: