Taille et parts du marché des services bancaires en tant que service (BaaS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

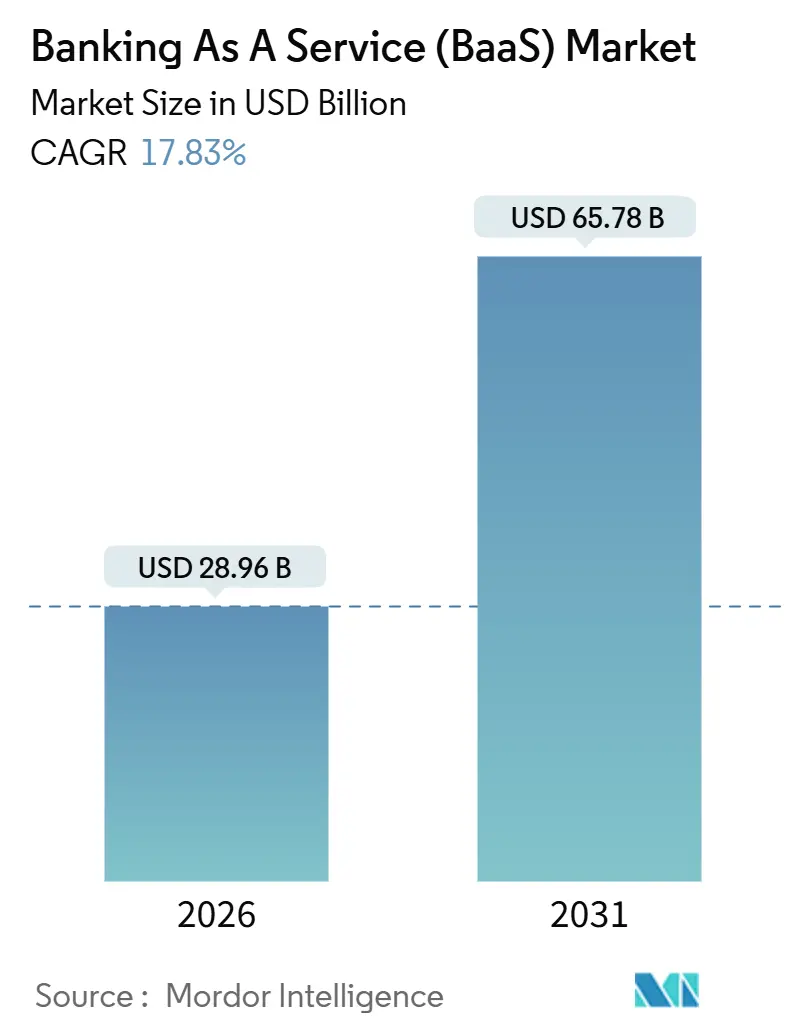

| Taille du Marché (2026) | 28.96 Milliards de dollars |

| Taille du Marché (2031) | 65.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.83% CAGR |

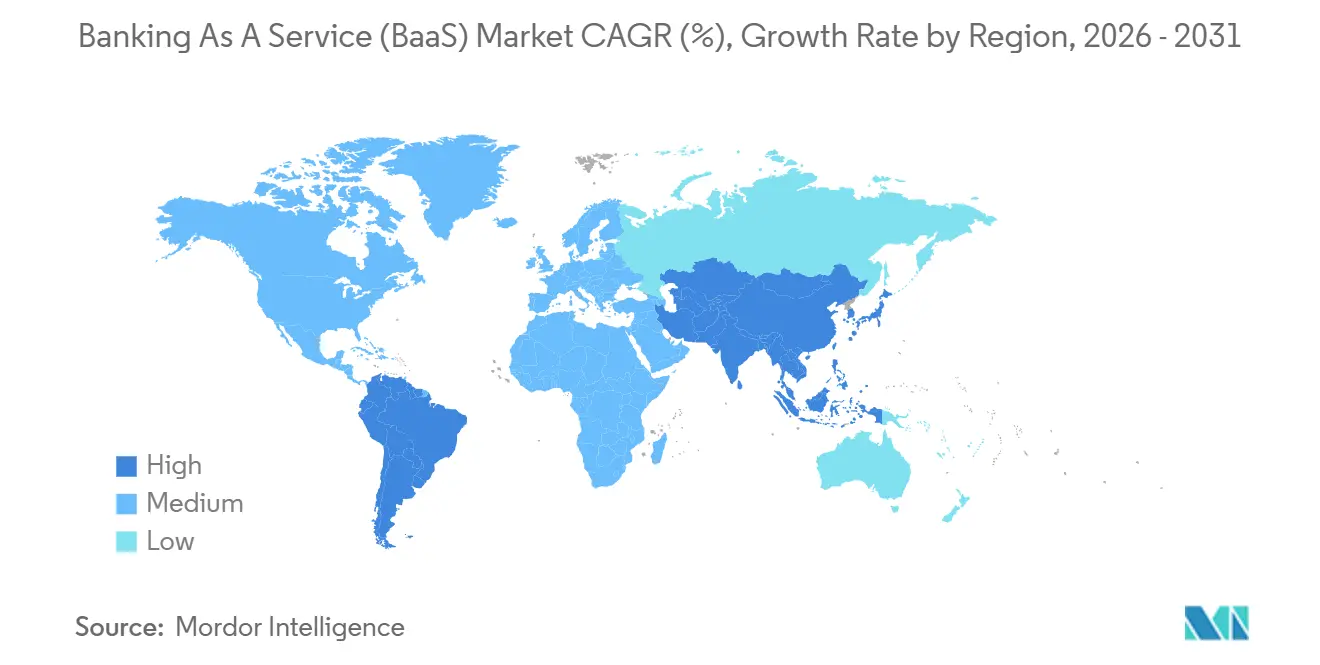

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

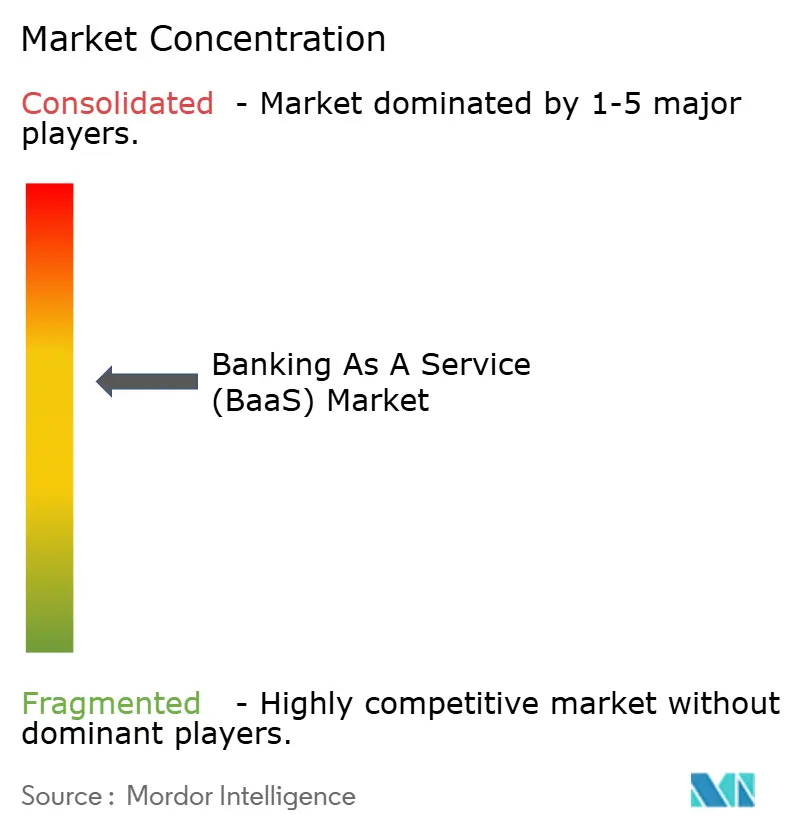

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services bancaires en tant que service (BaaS) par Mordor Intelligence

La taille du marché des services bancaires en tant que service est de 28,96 milliards USD en 2026 et devrait atteindre 65,78 milliards USD d'ici 2031 à un TCAC de 17,83 %. Cette trajectoire reflète un changement structurel alors que l'adoption de la norme ISO 20022 standardise la messagerie des paiements et réduit les délais d'intégration pour la connectivité bancaire via les API. La croissance s'aligne également sur les mandats de services bancaires ouverts qui normalisent le partage de données avec autorisation et élargissent l'accès des développeurs aux fonctionnalités de compte et de paiement dans toutes les régions. Les modèles de finance intégrée se développent au sein des plateformes de logiciels verticaux et de marchés, qui monétisent les flux de travail financiers tels que l'acceptation, les décaissements et le fonds de roulement sans détenir de licences. L'infrastructure de paiements instantanés et les règles de portabilité des données renforcent cette distribution de services financiers menée par les plateformes sur l'ensemble du marché des services bancaires en tant que service.

Principaux enseignements du rapport

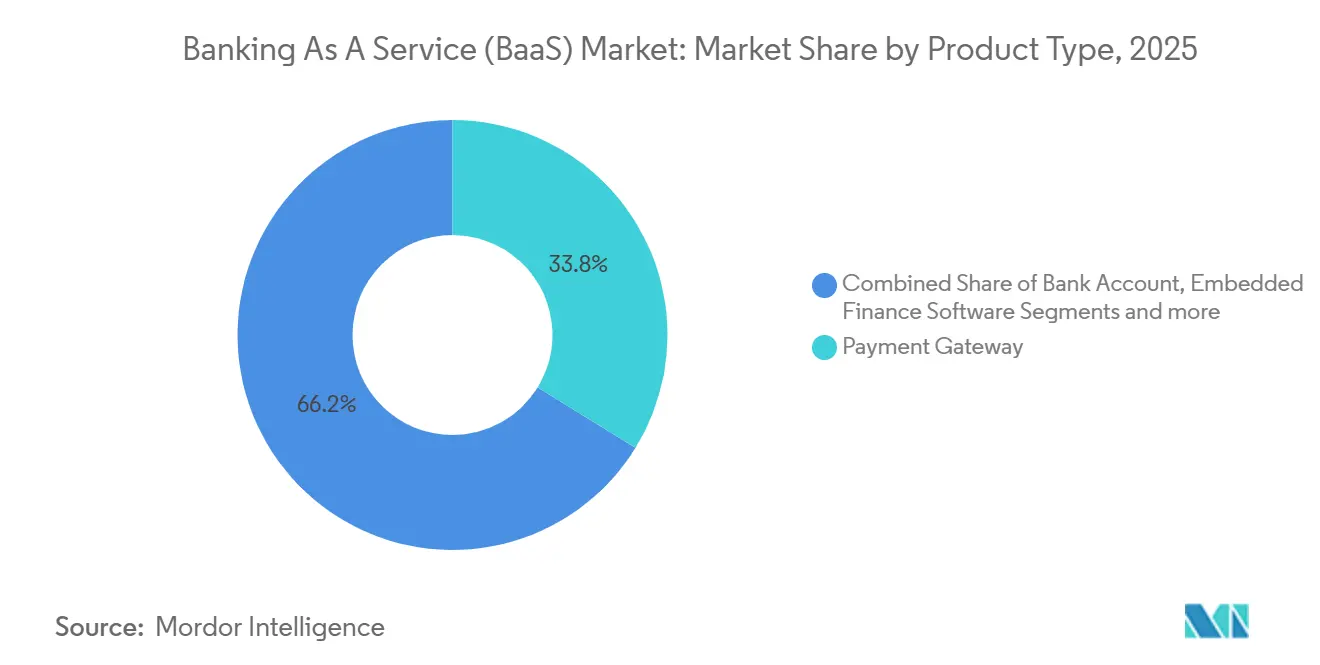

- Par type de produit, la passerelle de paiement a représenté 33,79 % de la part de marché des services bancaires en tant que service en 2025, tandis que les logiciels de finance intégrée devraient se développer à un TCAC de 22,12 % d'ici 2031.

- Par taille d'entreprise, les grandes entreprises ont détenu 62,18 % de la part de marché des services bancaires en tant que service en 2025, tandis que les petites et moyennes entreprises ont enregistré le TCAC projeté le plus élevé à 20,42 % jusqu'en 2031.

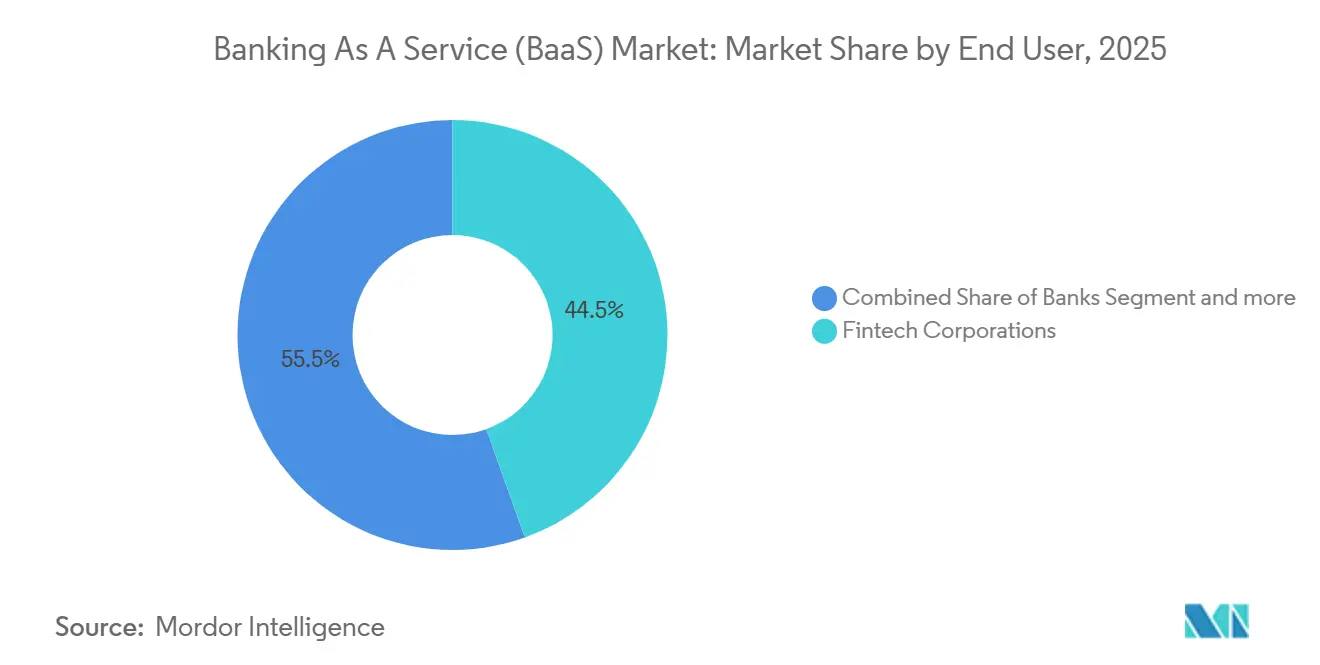

- Par utilisateur final, les sociétés de technologie financière ont représenté 44,52 % de la part de marché des services bancaires en tant que service en 2025 et progressent à un TCAC de 21,56 % jusqu'en 2031.

- Par composant, la plateforme et l'infrastructure ont représenté 55,09 % de la part de marché des services bancaires en tant que service en 2025, tandis que le segment des services devrait croître à un TCAC de 19,68 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 35,33 % de la part de marché des services bancaires en tant que service en 2025, tandis que la région Asie-Pacifique devrait croître à 21,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services bancaires en tant que service (BaaS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des réglementations sur les services bancaires ouverts | +3.2% | Mondial, avec une concentration précoce au Royaume-Uni, dans l'UE, en Inde, et émergeant au Canada et en Australie | Moyen terme (2-4 ans) |

| Initiatives de transformation numérique parmi les banques établies | +2.8% | Mondial, en particulier en Amérique du Nord, en Europe et au Japon | Moyen terme (2-4 ans) |

| Évolution vers des modèles de revenus de finance intégrée | +4.1% | L'Amérique du Nord et l'Europe sont en tête, avec des retombées en Amérique latine et dans le cœur de la région Asie-Pacifique | Long terme (≥ 4 ans) |

| La standardisation des API réduit les coûts d'intégration | +2.5% | Mondial, avec adoption de la norme ISO 20022 dans plus de 70 pays | Court terme (≤ 2 ans) |

| Afflux de capitaux-risque en faveur des start-ups d'infrastructure BaaS | +2.3% | Concentré aux États-Unis, au Royaume-Uni, aux Émirats arabes unis, à Singapour, et émergeant au Mexique et au Brésil | Moyen terme (2-4 ans) |

| Hyper-personnalisation des produits financiers pilotée par l'IA générative | +2.9% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des réglementations sur les services bancaires ouverts

Les cadres obligatoires de partage des données de compte permettent aux prestataires sur le marché des services bancaires en tant que service de délivrer l'initiation de paiement et l'agrégation de comptes par-dessus les systèmes établis via des API standardisées. Le Royaume-Uni a recensé 13,3 millions d'utilisateurs actifs des services bancaires ouverts en 2025, ainsi que 31 millions de paiements par services bancaires ouverts effectués, soulignant la demande évolutive de connectivité basée sur les API dans les parcours des consommateurs et des marchands. [1]Open Banking Limited, « Statistiques britanniques sur les services bancaires ouverts 2025 », Open Banking Limited, openbanking.org.uk Le cadre bancaire axé sur le consommateur du Canada prévu par le projet de loi C-69 vise un lancement par étapes début 2026 et s'aligne sur les rails en temps réel basés sur la norme ISO 20022, qui prennent en charge des charges utiles de données interopérables pour un règlement et une compensation plus fiables. Le système de paiement unifié indien (UPI) a traité 131,1 milliards de transactions au cours de l'exercice 2024 et fonctionne dans plusieurs pays, ce qui démontre comment les rails API à boucle ouverte peuvent servir d'infrastructure transfrontalière pour le marché des services bancaires en tant que service. Sur les principaux marchés, les calendriers de réglementation et de mise en œuvre continuent de normaliser l'accès aux données autorisé par les consommateurs, ce qui renforce les fondements des expériences intégrées et des partenariats.

Initiatives de transformation numérique parmi les banques établies

Les banques passent d'architectures monolithiques à des architectures axées sur les API pour accélérer le lancement de produits et intégrer des capacités de paiement en temps réel, d'intégration et de lutte contre la fraude en quelques semaines plutôt qu'en plusieurs trimestres sur le marché des services bancaires en tant que service. La date limite de migration finale de SWIFT en novembre 2025 pour la norme ISO 20022 a conduit à des champs de données structurés et lisibles par machine qui améliorent les cas d'utilisation de réconciliation et de filtrage dans les flux de paiement. [2]SWIFT, « Migration ISO 20022 et jalons de novembre 2025 », SWIFT, swift.com La Réserve fédérale a achevé la migration du service Fedwire Funds vers la norme ISO 20022 le 14 juillet 2025, permettant l'enrichissement des données de remise qui peut réduire les interventions manuelles et le traitement des exceptions. [3]Réserve fédérale, « Migration du service Fedwire Funds vers ISO 20022 achevée le 14 juillet 2025 », Réserve fédérale, federalreserve.gov Une enquête de la Banque des règlements internationaux indique que de nombreux opérateurs de règlement brut en temps réel prévoient d'exposer des API à moyen terme, signalant une expansion régulière des voies d'interconnexion directe. Ces investissements orientent la demande vers des plateformes d'orchestration qui regroupent les flux de travail de conformité, la comptabilité et la connectivité réseau sur le marché des services bancaires en tant que service.

Évolution vers des modèles de revenus de finance intégrée

Les plateformes de logiciels verticaux et de marchés continuent d'intégrer l'acceptation de paiement, les décaissements et les outils de fonds de roulement dans les flux de travail quotidiens, captant les économies d'interchange et de financement qui appartenaient autrefois aux banques sur le marché des services bancaires en tant que service. Cette démarche réduit la friction pour les utilisateurs puisque les fonctionnalités financières sont déclenchées au sein du système d'enregistrement pour la planification, la facturation ou les flux de paiement. Les preuves d'une adoption grand public comprennent le crédit sur le lieu de vente et les produits à tempérament dans le commerce électronique et en magasin, avec des plateformes signalant une adoption croissante auprès des consommateurs et des segments de petites entreprises. Affirm a déclaré 23 millions de consommateurs actifs en juin 2025, ce qui illustre comment le crédit intégré au point de transaction a évolué à travers le commerce de détail et les services. [4]Affirm, « Lettre aux actionnaires du T2 2025 et mise à jour des KPI », Affirm Holdings, affirm.com Les banques et les sponsors fournissent les licences et la surveillance réglementaire tandis que les plateformes gèrent les expériences produit, une division du travail qui joue sur les points forts de chaque participant.

Standardisation des API réduisant les coûts d'intégration

L'adoption de la norme ISO 20022 dans les systèmes de paiement de haute valeur dans 70 pays ou plus crée une couche sémantique commune qui simplifie l'intégration des entreprises de technologie financière et des plateformes logicielles sur le marché des services bancaires en tant que service. La norme Financial Data Exchange couvrait 114 millions de comptes clients aux États-Unis en avril 2025, offrant une alternative libre de droits aux méthodes propriétaires et soutenant des performances prévisibles pour l'agrégation et l'initiation de paiements. La passerelle API Zengin du Japon a été lancée en novembre 2025, standardisant la connectivité pour plus de 1 000 établissements pour initier des virements domestiques sans arrangements bilatéraux ponctuels. Les règles de l'Autorité bancaire européenne dans le cadre des directives de paiement révisées exigent des interfaces dédiées avec disponibilité et mécanisme de secours, ce qui élève la fiabilité d'un avantage concurrentiel à une obligation réglementaire. Ces changements réduisent la fragmentation, diminuent les coûts d'ingénierie et améliorent la cohérence des services pour les prestataires de finance intégrée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement du contrôle réglementaire sur les banques sponsors | -2.1% | Les États-Unis sont au premier plan, avec des répercussions sur l'UE dans le cadre des règles d'externalisation | Court terme (≤ 2 ans) |

| Exigences complexes de conformité transfrontalière | -1.8% | Mondial, aigu dans l'UE et en Asie-Pacifique, avec des régimes fragmentés | Moyen terme (2-4 ans) |

| Les défaillances croissantes des entreprises de technologie financière augmentent le risque de contrepartie | -1.4% | Amérique du Nord et Europe, et émergeant en Amérique latine | Court terme (≤ 2 ans) |

| Risque de concentration dans le cloud avec quelques hyperscalers | -1.2% | Mondial, avec une attention accrue dans l'UE et au Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement du contrôle réglementaire sur les banques sponsors

Les agences américaines ont précisé en juillet 2024 que les banques restent pleinement responsables des obligations de conformité et de sécurité lorsqu'elles s'associent à des entreprises de technologie financière, ce qui a accru les exigences de diligence raisonnable et renforcé la surveillance sur l'ensemble du marché des services bancaires en tant que service. La FDIC a proposé en septembre 2024 un renforcement des obligations de tenue des registres pour les comptes de dépôt détenus pour le compte de plusieurs consommateurs, une réponse visant à améliorer la réconciliation et les protections des clients lorsque des tiers sont impliqués. Des mesures de contrôle récentes ont amené plusieurs banques à réévaluer les normes d'intégration et les pratiques de provisionnement pour les programmes de partenaires, car les inspecteurs évaluent les arrangements avec des tiers. Les orientations européennes sur l'externalisation imposent des exigences relatives aux plans de sortie, à la portabilité des données et aux droits d'audit, ce qui accroît la complexité contractuelle et les coûts de surveillance continue pour les partenariats banque-entreprise de technologie financière. Ces mesures élèvent le niveau requis en matière de documentation, de contrôles et de résilience opérationnelle dans l'ensemble de l'écosystème des sponsors qui sous-tend le marché des services bancaires en tant que service.

Exigences complexes de conformité transfrontalière

La fragmentation des attentes réglementaires entre les juridictions crée des frictions pour les comptes multidevises, les paiements transfrontaliers et les programmes de cartes panrégionaux sur le marché des services bancaires en tant que service. Le rapport d'octobre 2024 du Conseil de stabilité financière a montré que de nombreuses juridictions manquent d'attentes globales à l'égard des prestataires de services de paiement, d'évaluations des risques des systèmes transfrontaliers et de cadres juridiques pour le transfert transfrontalier de données, ce qui introduit une incertitude opérationnelle. Les coûts moyens des paiements transfrontaliers au détail restent élevés dans plusieurs corridors en raison des frais de réseau, des marges de change et du filtrage de conformité que les prestataires doivent absorber ou répercuter. L'Union européenne consolide la supervision anti-blanchiment de capitaux sous une nouvelle autorité, un effort visant à harmoniser la vigilance à l'égard de la clientèle pendant que les entreprises attendent les normes techniques finales. Tant qu'il n'y aura pas plus d'uniformité dans les exigences juridiques et de surveillance, les prestataires continueront à faire face à la complexité d'intégration et aux limites d'échelle à travers les régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les piles modulaires remplacent les monolithes

La passerelle de paiement a capté 33,79 % de la part de marché des services bancaires en tant que service en 2025, reflétant une large adoption des cartes virtuelles pour rationaliser les dépenses d'entreprise et les achats. Le rôle du segment sur le marché des services bancaires en tant que service est renforcé par la demande des marchands et des entreprises pour des décaissements instantanés, des identifiants tokenisés et des données ISO 20022 plus riches pour la réconciliation. Les logiciels de finance intégrée devraient croître à 22,12 % jusqu'en 2031 à mesure que les plateformes SaaS verticales intègrent le crédit et l'acceptation, ce qui élargit les revenus adressables au-delà des frais d'abonnement. Les modules de compte bancaire et de services bancaires de base permettent des comptes de dépôt avec les capacités KYC et de comptabilité associées qui peuvent être exposées via des API à des marques non bancaires. Les services de crédit et de prêt exploitent les données de flux de trésorerie et les historiques de plateformes pour accorder des prêts à des segments que les modèles traditionnels avaient mal servis, une tendance visible dans l'adoption des versements échelonnés sur le lieu de vente.

Mastercard a étendu un programme de cartes virtuelles intégrées avec SAP Concur et SAP Taulia en 2025, en insérant des identifiants à usage unique dans les flux de travail de réservation et de facturation pour limiter l'exposition à la fraude et favoriser le traitement direct. À mesure que les flux de travail d'entreprise se standardisent autour des décaissements et de l'acceptation basés sur les API, les prestataires sur le marché des services bancaires en tant que service regroupent les contrôles anti-fraude, le filtrage des sanctions et les vérifications d'intégration en tant que services gérés. Affirm a déclaré 23 millions de consommateurs actifs d'ici juin 2025, ce qui signale une dynamique pour les modèles de crédit intégré intégrés lors du paiement ou de la soumission de factures. TransUnion a rapporté que les entreprises de technologie financière ont initié une part significative des nouveaux encours de prêts personnels en 2025, ce qui témoigne d'une confiance croissante dans les modèles d'origination numérique et de données alternatives là où cela est permis. Ces évolutions orientent davantage de volume de transactions et de flux de crédit vers des piles modulaires sur l'ensemble du marché des services bancaires en tant que service.

Par taille d'entreprise : les PME gagnent en dynamisme

Les grandes entreprises ont détenu 62,18 % des déploiements en 2025 en raison des besoins complexes en matière de trésorerie, d'opérations multi-entités et d'audit qui bénéficient d'une orchestration API de niveau industriel et d'une journalisation de qualité probante. Ces acheteurs exigent également la résilience, l'évolutivité et l'intégration aux systèmes ERP existants, ce qui maintient la demande de contrôles de niveau bancaire sur le marché des services bancaires en tant que service. Les petites et moyennes entreprises devraient croître à un TCAC de 20,42 % à mesure que les éditeurs de logiciels indépendants regroupent l'acceptation, l'émission, les décaissements et la réconciliation dans des tableaux de bord uniques. Cette approche simplifie les tâches administratives et réduit la réconciliation manuelle à mesure que les opérations financières s'intègrent dans les logiciels que les PME utilisent déjà. Le marché des services bancaires en tant que service continue d'ajouter des fonctionnalités qui réduisent l'effort de configuration et le délai de mise en valeur pour les petites entreprises, ce qui accélère l'adoption lorsqu'elles sont associées à des intégrations de flux de travail verticaux.

Les banques et les plateformes élargissent les offres co-marquées qui permettent aux éditeurs de logiciels d'intégrer des fonctionnalités de services bancaires aux entreprises et de paiement tandis que la banque maintient les relations réglementaires. U.S. Bank a élargi sa suite de paiements intégrés en 2025 avec de nouveaux points de terminaison API pour l'émission, l'acquisition et les décaissements en temps réel, un modèle qui correspond aux besoins des PME en matière d'intégration rapide et de rapports unifiés. Green Dot a annoncé une scission stratégique en novembre 2025 qui a créé des entités bancaires et non bancaires séparées, une initiative destinée à aligner la capacité du bilan et la surveillance des risques avec les programmes de sponsors à grande échelle. Ces mesures illustrent comment le secteur des services bancaires en tant que service aligne l'infrastructure sur les besoins distincts des acheteurs à travers les niveaux d'entreprise tout en préservant la conformité et la continuité opérationnelle. Les tendances d'adoption dans ce segment devraient rester stables à mesure que les grands clients privilégient la portée et la résilience, et que les PME mettent l'accent sur la rapidité et la simplicité.

Par utilisateur final : les entreprises de technologie financière devancent les banques

Les sociétés de technologie financière ont représenté 44,52 % de la part des utilisateurs finaux en 2025 et devraient croître à 21,56 % jusqu'en 2031 à mesure que les néobanques, les applications de paiement et les plateformes de crédit lancent rapidement de nouveaux produits sur des rails modulaires. Ces organisations s'appuient sur le marché des services bancaires en tant que service pour émettre des cartes, ouvrir des comptes et mettre en œuvre des virements en temps réel via des relations de sponsors pré-intégrées. Les banques participent également en tant que partenaires et distributeurs, en marquant souvent sous leur propre marque des capacités pour fidéliser les relations de dépôt et soutenir les clients commerciaux avec des offres co-marquées. La composition des utilisateurs finaux montre que la vélocité des produits et la flexibilité sont au cœur de la captation de nouveaux cas d'usage et de segments auprès des consommateurs et des petites entreprises. Cette dynamique favorise une itération continue dans l'intégration, la lutte contre la fraude et la prise de décision en matière de crédit, ce qui maintient la demande de plateforme.

L'adoption reflète également l'évolution des canaux d'accès au crédit pour les petites entreprises et les consommateurs, avec un rôle visible pour les prêteurs en ligne et les produits intégrés dans le mix de financement. L'enquête 2024 de la Réserve fédérale auprès des petites entreprises a observé une utilisation continue des prêteurs en ligne par les petites entreprises, un indicateur que les canaux numériques constituent une partie durable de la pile de financement. La suite intégrée élargie de U.S. Bank ajoute des voies co-marquées qui apportent l'émission et les décaissements aux environnements logiciels où les petites entreprises opèrent déjà. Les 23 millions de consommateurs actifs d'Affirm illustrent comment le crédit à tempérament est devenu une option courante pour les achats au détail via des intégrations au moment du paiement. Ces signaux confirment que le marché des services bancaires en tant que service reste une base privilégiée pour le déploiement rapide de produits dans les services financiers.

Par composant : l'infrastructure ancre, les services accélèrent

La plateforme et l'infrastructure ont représenté 55,09 % des revenus en 2025, les sponsors, les processeurs et les passerelles ayant accordé une licence de connectivité API pour soutenir l'émission, les comptes et les paiements. Cette couche ancre le marché des services bancaires en tant que service en fournissant la connectivité, la comptabilité et l'accès réseau requis pour les transactions réglementées. Les services devraient croître à 19,68 % jusqu'en 2031 à mesure que l'orchestration de la conformité, la vérification d'identité, le filtrage des sanctions et la surveillance de la fraude deviennent des composants continus et soumis à l'examen des régulateurs dans les arrangements avec des tiers. La croissance reflète des attentes de contrôle plus strictes et le besoin opérationnel d'une capacité élastique lors des pics d'intégration ou des événements à volume élevé. Les prestataires qui offrent des services intégrés aux côtés de l'accès à la plateforme réduisent la complexité et améliorent le délai de mise en valeur tant pour les entreprises de technologie financière que pour les banques.

Les exemples d'écosystèmes montrent des indicateurs d'échelle et de vélocité des produits. Galileo a déclaré gérer des relations de comptes de plusieurs millions et un volume de transactions annuelles et des dépôts significatifs fin 2025, signalant une demande soutenue pour l'émission de cartes et l'orchestration de portefeuilles de comptes. FIS a signé 40 nouveaux clients pour son Money Movement Hub en 2025, et la plateforme Engine de Starling Bank a alimenté une acquisition rapide de clients pour les partenaires bancaires, démontrant les avantages des cœurs modernes et de l'orchestration. Les mesures d'application en matière de lutte contre le blanchiment de capitaux ont totalisé des pénalités substantielles en 2025, un résultat qui renforce l'importance des fonctionnalités de conformité intégrée et de surveillance en temps réel. Le règlement DORA, entré en vigueur en janvier 2025, impose le signalement des incidents et accorde une surveillance directe des prestataires TIC critiques, ce qui élève les attentes en matière de fiabilité de l'infrastructure et de tests sur l'ensemble du marché des services bancaires en tant que service.

Analyse géographique

L'Amérique du Nord a détenu 35,33 % de la part de marché des services bancaires en tant que service en 2025. Le service FedNow s'est étendu depuis son lancement à plus de 1 500 établissements participants fin 2025, ce qui a renforcé l'argument en faveur des décaissements instantanés exposés via API et du paiement des factures dans les contextes de commerce de détail et commerciaux. Les études consommateurs reflètent également de fortes préférences pour des paiements plus rapides qui soutiennent les transactions quotidiennes, ce qui encourage les banques et les plateformes à intégrer la demande de paiement et les décaissements instantanés. La demande de paiement devrait gagner en adoption commerciale à mesure que les plateformes de trésorerie et de facturation automatisent les flux de recouvrement dans les parcours de finance intégrée. L'interopérabilité entre le Rail en temps réel du Canada et le cadre bancaire axé sur le consommateur du pays devrait renforcer la connectivité API avec une compensation en temps réel et riche en données ISO 20022.

La région Asie-Pacifique devrait croître à 21,05 % jusqu'en 2031 grâce à la solidité de l'infrastructure en temps réel et des innovations basées sur les API. Le système de paiement unifié indien (UPI) a traité 20,47 milliards de transactions en novembre 2025 et continue de s'étendre à des marchés supplémentaires, ce qui élargit les cas d'usage transfrontaliers pour les paiements initiés via API. La part du programme dans les paiements numériques de détail souligne l'ampleur des rails axés sur les API qui soutiennent les expériences intégrées. Les mesures politiques et industrielles du Japon pour accroître l'adoption des paiements sans numéraire, associées aux investissements des banques dans la transformation numérique, maintiennent l'argument en faveur des piles modernes de paiement et d'intégration. Les pôles régionaux tels que Singapour offrent des subventions et des bacs à sable qui encouragent l'adoption des technologies financières avancées et du partage de données.

L'Europe, le Moyen-Orient et l'Afrique affichent des schémas d'adoption variés façonnés par la réglementation des paiements et les cadres de surveillance. Les exigences SEPA Instant du Conseil européen des paiements ont effectivement généralisé les paiements instantanés en euros, et le règlement DORA a élevé les obligations de résilience pour les prestataires TIC qui servent les institutions financières. Le Royaume-Uni a recensé 13,3 millions d'utilisateurs de services bancaires ouverts en 2025 avec des volumes de paiements mensuels croissants, renforçant le rôle des API standardisées dans les flux de commerce de détail et de petites entreprises. Les banques centrales du Golfe ont fait avancer des projets multi-juridictions qui pilotent les règlements transfrontaliers et ont introduit des orientations pour les actifs numériques qui interagissent avec les services bancaires traditionnels. La modernisation réglementaire dans ces régions renforce l'argument en faveur d'une orchestration technique et de conformité unifiée au sein du marché des services bancaires en tant que service.

Paysage concurrentiel

L'intensité concurrentielle sur le marché des services bancaires en tant que service est modérée, les acteurs établis d'envergure ancrant les relations avec les sponsors et les plateformes spécialisées se différenciant sur la composabilité et le délai de mise en valeur. Les acteurs établis s'appuient sur les certifications des réseaux de cartes, l'étendue du traitement de base et des opérations de conformité éprouvées pour servir les banques et les grandes entreprises de technologie financière. Les banques et plateformes spécialisées proposent des modules configurables pour l'émission, la gestion des comptes, l'intégration, la conformité et la lutte contre la fraude qui aident les clients à assembler uniquement les services dont ils ont besoin. Il en résulte un marché où l'étendue des capacités coexiste avec la spécialisation, soutenant un large éventail de cas d'usage dans les flux des consommateurs, des PME et des entreprises. À mesure que les sponsors et les régulateurs exigent des contrôles plus solides et une auditabilité accrue, les prestataires qui combinent infrastructure et services de conformité sont bien positionnés pour réussir.

Les mouvements stratégiques en 2025 ont renforcé les thèmes de consolidation et d'expansion des plateformes qui façonnent le marché des services bancaires en tant que service. Fiserv a finalisé l'acquisition de StoneCastle Cash Management, ajoutant des capacités de réseau de dépôts qui répondent aux besoins de trésorerie commerciale. FIS et Episode Six ont lancé un hub international d'émission qui permet des programmes de cartes multidevises et multi-marchés à partir d'une seule intégration. ClearBank s'est associé à Circle pour permettre l'acceptation et le décaissement de stablecoins pour les clients européens, une offre qui élargit les options de règlement quasi instantané. U.S. Bank a élargi les API de paiements intégrés pour l'émission, l'acquisition et les décaissements en temps réel ciblant les éditeurs de logiciels indépendants dans des secteurs prioritaires. La plateforme Engine de Starling Bank a soutenu des lancements rapides et la croissance des clients dans les établissements partenaires, démontrant comment les cœurs modernes réduisent le délai de mise sur le marché dans toutes les régions.

Les exigences réglementaires et de résilience opérationnelle façonnent les critères d'investissement et de sélection des fournisseurs sur l'ensemble du marché des services bancaires en tant que service. La mise en œuvre du règlement DORA a renforcé les attentes en matière de signalement des incidents, de tests et de surveillance des prestataires TIC critiques. Les orientations de contrôle américaines ont clarifié la responsabilité pour les activités externalisées et renforcé la rigueur de la gestion des risques liés aux tiers pour les banques sponsors et leurs partenaires entreprises de technologie financière. L'activité d'application en matière de lutte contre le blanchiment de capitaux en 2025 a mis en évidence la nécessité d'une surveillance continue, d'un filtrage des sanctions et de flux de travail auditables qui évoluent lors de l'intégration et des pics de demande. Les restructurations annoncées, telles que la séparation par Green Dot de ses activités bancaires et non bancaires, montrent comment les entreprises alignent leurs entités juridiques pour mieux servir les besoins des clients réglementés à grande échelle. Les partenariats et lancements de produits qui améliorent la rapidité, la couverture et la conformité continueront de définir la différenciation concurrentielle tout au long de la période de prévision.

Leaders du secteur des services bancaires en tant que service (BaaS)

Solaris SE

ClearBank

Green Dot Corp.

Intergiro

Weavr

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Green Dot Corporation a annoncé une scission stratégique, Smith Ventures acquérant ses activités d'exploitation non bancaires pour environ 690 millions USD et CommerceOne Holdings acquérant Green Dot Bank pour une valeur globale qui, combinée à la transaction Smith Ventures, souligne la reconnaissance par le marché de valorisations distinctes pour les entités bancaires réglementées par rapport aux plateformes de technologie financière ; la scission permet à chaque entité de poursuivre des stratégies de croissance ciblées, l'entité bancaire servant les grands clients BaaS nécessitant une capacité de dépôt substantielle.

- Octobre 2025 : ClearBank, un prestataire britannique de compensation et de services bancaires intégrés, s'est associé à Circle pour permettre aux entreprises en Europe et au Royaume-Uni d'accepter et de décaisser des stablecoins USDC et EURC via le réseau de paiements Circle, élargissant les options de règlement en actifs numériques pour les clients de technologie financière et reflétant la demande institutionnelle croissante pour des rails de paiement basés sur la chaîne de blocs offrant un règlement quasi instantané à moindre coût que la banque correspondante traditionnelle.

- Septembre 2025 : FIS a acquis Amount, une plateforme d'origination de comptes numériques et de gestion des prêts, pour améliorer son cadre de modernisation bancaire, en ajoutant des moteurs de décision natifs du cloud qui compriment la souscription des prêts aux consommateurs et aux entreprises de quelques jours à quelques minutes.

- Septembre 2025 : Fiserv a acquis Smith Consulting Group, un prestataire de services de conseil en matière d'audit et de conformité réglementaire pour les institutions financières, afin de renforcer les capacités de gouvernance et de gestion des risques que les banques sponsors exigent lors de l'évaluation des partenariats BaaS.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la banque en tant que service comme le revenu total généré lorsque les institutions financières agréées exposent des fonctions de dépôt, de paiement, de carte, de prêt ou de conformité par le biais d'API ou de plateformes en nuage que des marques tierces intègrent dans leurs propres produits.

Exclus : les agrégateurs de données autonomes qui n'interviennent jamais dans les activités réglementées du bilan.

Aperçu de la segmentation

- Par type de produit

- Passerelle de paiement

- Compte bancaire / Services bancaires de base

- Services de crédit et de prêt

- Logiciels de finance intégrée

- Autres types de produits

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par utilisateur final

- Banques

- Sociétés de technologie financière

- Autres utilisateurs finaux

- Par composant

- Plateforme / Infrastructure

- Services (conformité, KYC, lutte contre la fraude, etc.)

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des responsables de plateformes bancaires, des responsables de produits fintech et des régulateurs en Amérique du Nord, en Europe et en Asie-Pacifique pour valider les fourchettes de prix, les délais d'intégration et la croissance probable du nombre d'appels d'API.

De courtes enquêtes en ligne auprès de détaillants de taille moyenne et d'entreprises SaaS confirment l'intention d'adoption et comblent les lacunes de données que nous avons repérées dans le matériel secondaire.

Recherche documentaire

Les analystes de Mordor commencent par des sources publiques de premier plan telles que l'enquête sur l'accès financier du FMI, les tableaux de paiement numérique du Livre rouge de la BRI, les études sur l'adoption des services bancaires ouverts de la FDIC et de la BCE, et les livres blancs d'organismes tels que le Conseil européen des paiements et l'Association FinTech du Japon. Ces ensembles de données encadrent les pools de dépôts, de cartes et de prêts accessibles.

Les documents déposés par les entreprises, les documents 10-K, les présentations aux investisseurs et les communiqués de presse révèlent ensuite le nombre de partenaires et la répartition des frais, qui sont recoupés avec les registres d'expédition de Volza pour les cartes prépayées et les flux d'informations surveillés sur Dow Jones Factiva pour les nouveaux lancements de BaaS.

Les sources citées ne le sont qu'à titre d'exemple ; de nombreuses autres références étayent notre travail documentaire.

Dimensionnement du marché et prévisions

Une construction descendante convertit la valeur globale des transactions numériques en un pool de revenus BaaS via des taux de pénétration recueillis lors d'entretiens. Les résultats sont ensuite filtrés à l'aide d'un échantillon de frais de service afin d'ancrer la base de référence de 2025. Les récapitulatifs des revenus divulgués par les fournisseurs fournissent une vérification ascendante.

Cinq empreintes digitales : les partenariats BaaS en direct, la moyenne des appels d'API par partenaire, le coût du cloud par appel, la part des paiements des consommateurs acheminés par des rails intégrés et les approbations réglementaires délivrées alimentent une régression multivariée qui projette la croissance jusqu'en 2030.

Lorsque les informations ne sont pas communiquées, les ratios régionaux précédents comblent les lacunes.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un examen par les pairs à deux niveaux, à des contrôles de variance par rapport aux déclarations trimestrielles et à des analyses d'anomalies ; si les écarts dépassent cinq pour cent, nous réexécutons le modèle.

L'ensemble des données est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des réglementations majeures ou des cycles de financement de grande envergure, afin que les clients bénéficient de l'information la plus récente.

Pourquoi notre ligne de base "Banking as a Service" commande la fiabilité

Les estimations publiées divergent souvent parce que chaque éditeur sélectionne des listes de services, des points de saisie des prix et des calendriers de mise à jour différents.

Certaines études omettent les ajouts de conformité ou conservent les taux de change de 2021, tandis que d'autres font des prévisions rétrospectives à partir d'un instantané du début de 2022 qui ne tient pas compte de la montée en puissance de la finance embarquée en 2024. Mordor Intelligence inclut tous les modules monétisés, utilise des moyennes de devises en temps réel et revoit ses hypothèses chaque année, ce qui fait de notre chiffre de 2025 le plus actuel et le plus complet.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 24,58 B (2025) | Renseignements sur le Mordor | |

| USD 18,60 B (2024) | Conseil mondial A | Frais de plateforme uniquement ; exclut les revenus liés à la conformité et à l'émission de cartes. |

| USD 22,49 B (2022) | Fiches techniques de l'industrie B | Année de base plus ancienne et taux de change fixe pour 2021 ; aperçu de l'adoption avant la vague |

La comparaison montre que les choix relatifs au champ d'application, au calendrier et à la monnaie expliquent la plupart des écarts ; en harmonisant ces trois éléments, notre base de référence offre aux décideurs un point de départ transparent et équilibré.

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché des services bancaires en tant que service jusqu'en 2031 ?

La taille du marché des services bancaires en tant que service est de 28,96 milliards USD en 2026 et devrait atteindre 65,78 milliards USD d'ici 2031 à un TCAC de 17,83 %.

Quels types de produits dominent l'adoption dans les services bancaires en tant que service ?

La passerelle de paiement est en tête avec une part de 33,79 % en 2025, tandis que les logiciels de finance intégrée affichent la croissance la plus rapide avec un TCAC de 22,12 % jusqu'en 2031.

Qui sont les principaux utilisateurs finaux qui stimulent la demande de services bancaires en tant que service ?

Les sociétés de technologie financière ont représenté une part de 44,52 % en 2025 et devraient croître à un TCAC de 21,56 % jusqu'en 2031, portées par des lancements rapides de services d'émission, de comptes et de virements instantanés.

Quelles régions sont les plus importantes pour l'expansion à court terme des services bancaires en tant que service ?

L'Amérique du Nord a détenu une part de 35,33 % en 2025, et la région Asie-Pacifique devrait croître à un TCAC de 21,05 % jusqu'en 2031, portée par les paiements instantanés et les services bancaires ouverts.

Quels thèmes réglementaires façonnent les programmes de services bancaires en tant que service ?

Les migrations vers la norme ISO 20022, les cadres de services bancaires ouverts et les mandats de résilience opérationnelle tels que le règlement DORA déterminent les exigences en matière de fiabilité des API, de portabilité des données et de gestion des incidents.

Quels mouvements récents signalent des changements concurrentiels dans les services bancaires en tant que service ?

L'opération StoneCastle de Fiserv, le lancement du hub international d'émission de FIS et le partenariat de ClearBank avec Circle reflètent une consolidation et une expansion des produits axées sur l'échelle et la rapidité.

Dernière mise à jour de la page le: