Taille et part du marché de la cybersécurité en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

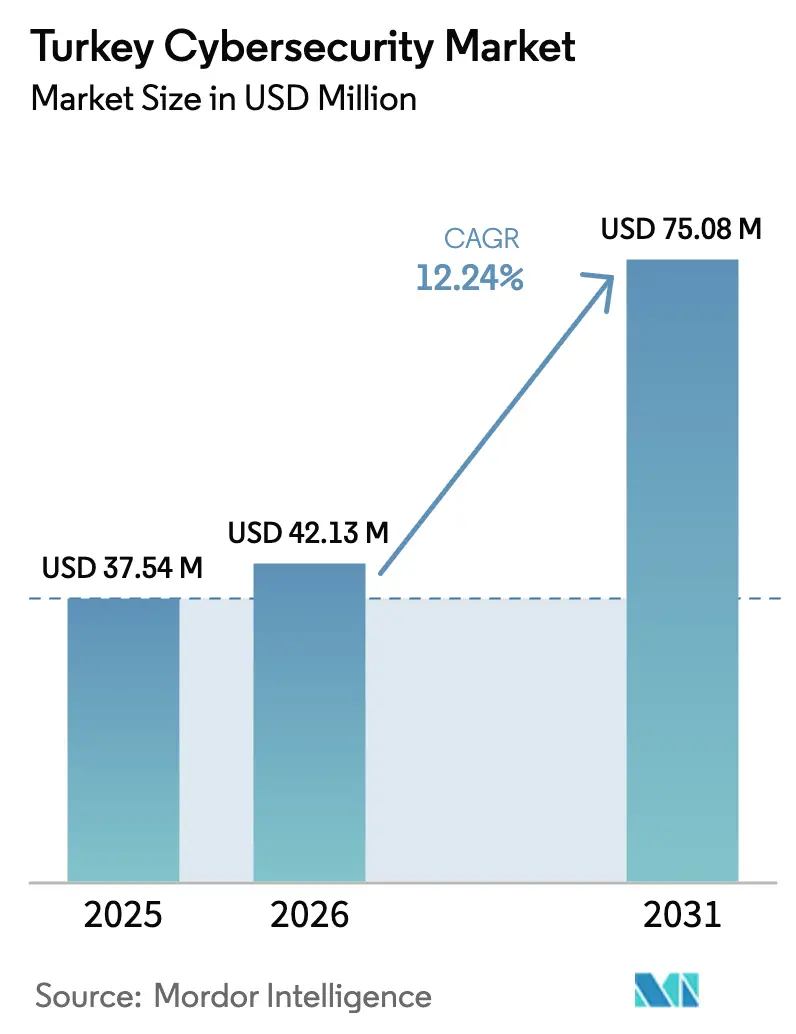

| Taille du marché de l'année de base (2025) | 37.54 Millions de dollars américains |

| Taille du Marché (2026) | 42.13 Millions de dollars américains |

| Taille du Marché (2031) | 75.08 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Turquie par Mordor Intelligence

La taille du marché de la cybersécurité en Turquie était évaluée à 37,54 millions USD en 2025 et devrait croître de 42,13 millions USD en 2026 pour atteindre 75,08 millions USD d'ici 2031, à un TCAC de 12,24 % durant la période de prévision (2026-2031). La pression politique soutenue en faveur de la souveraineté numérique, les attaques persistantes contre les infrastructures critiques et l'accès facilité aux outils de protection basés sur le cloud maintiennent la demande sur une trajectoire ascendante prononcée. La loi sur la cybersécurité adoptée en mars 2025 confère un pouvoir de supervision direct à une nouvelle Autorité de cybersécurité, contraignant les entités publiques et les secteurs fortement réglementés à renforcer leurs contrôles sous peine de sanctions. Les conseils d'administration dans les secteurs de la finance, de la santé et de l'énergie traitent désormais le cyber-risque comme une question de continuité d'activité au niveau du conseil plutôt que comme une dépense informatique discrétionnaire, tandis que les contrats de services gérés offrent un soulagement face à la pénurie prononcée de talents. Les investissements défensifs favorisent de plus en plus le matériel et les logiciels nationaux répondant aux critères de contenu local, bien que les fournisseurs mondiaux restent essentiels dans les domaines de l'analytique avancée et des cadres de confiance zéro. La volatilité de la lire augmente le coût des licences importées, mais encourage également les contrats d'abonnement pluriannuels qui étalent les paiements en lire turque et garantissent le support des fournisseurs.

Principaux enseignements du rapport

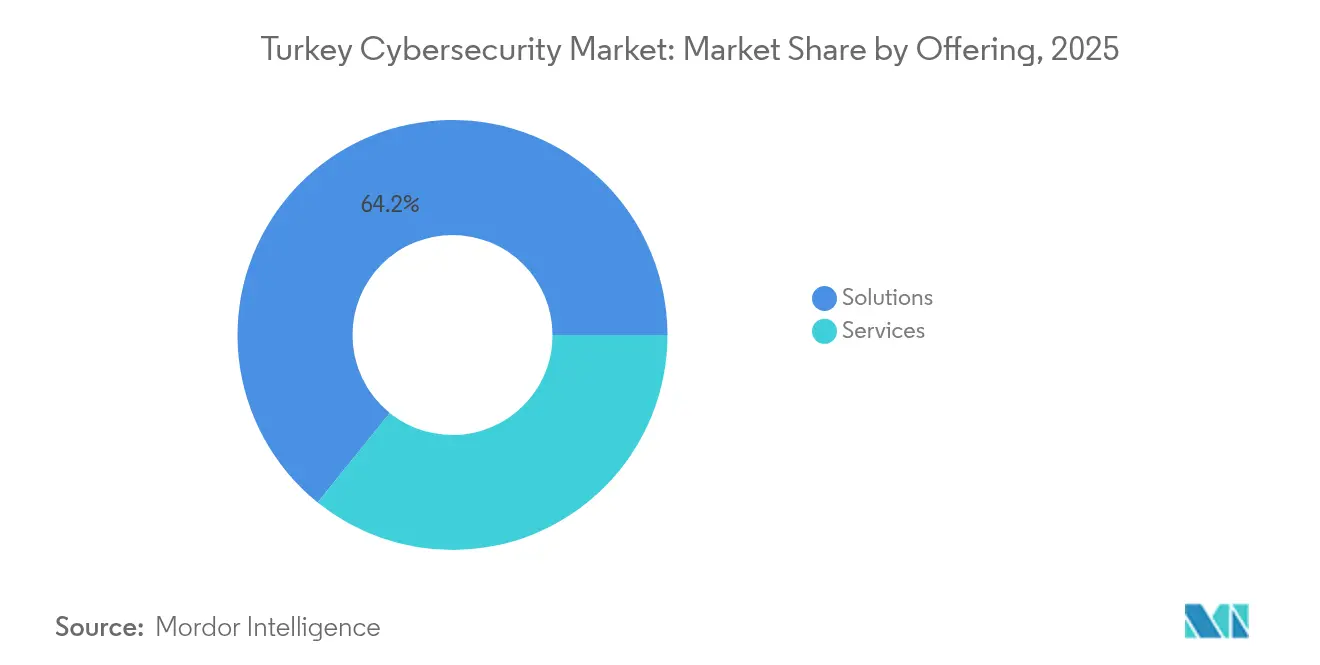

- Par offre, les solutions représentaient 64,21 % de la part du marché de la cybersécurité en Turquie en 2025, tandis que les services devraient enregistrer un TCAC de 17,2 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 51,88 % de la taille du marché de la cybersécurité en Turquie en 2025 et devrait progresser à un TCAC de 15,1 % durant 2026-2031.

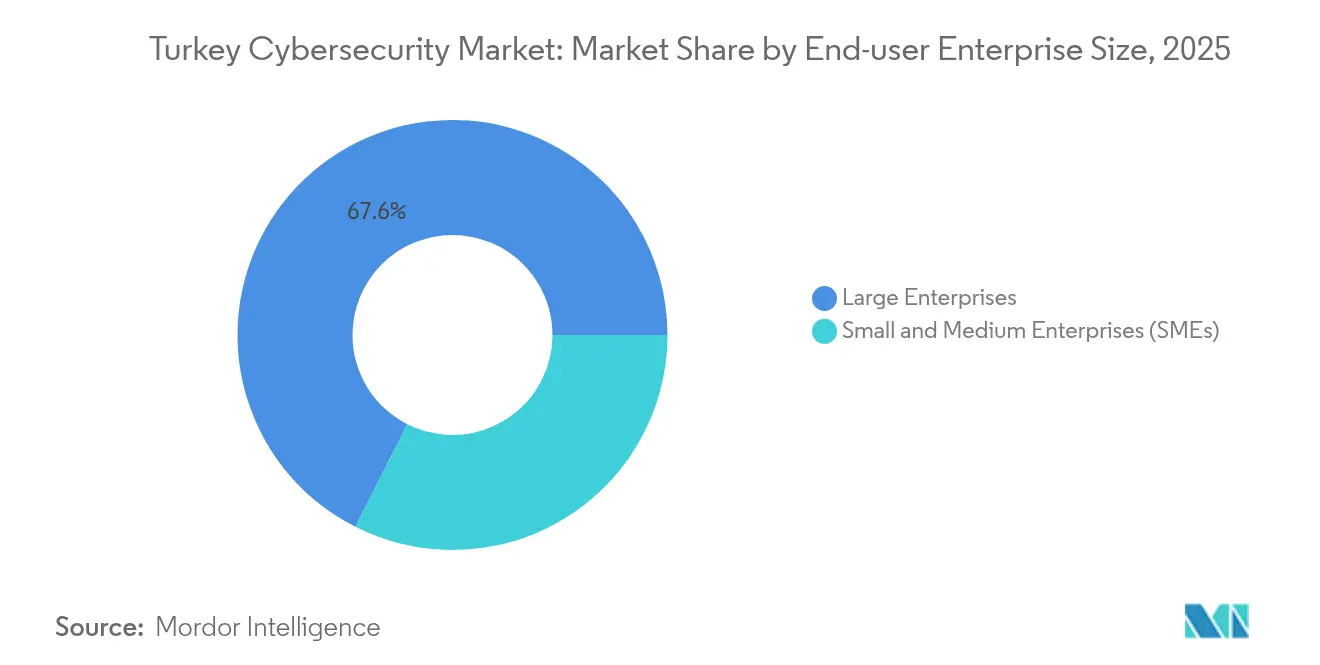

- Par taille d'organisation, les grandes entreprises détenaient 67,55 % de la part de revenus du marché de la cybersécurité en Turquie en 2025 ; les petites et moyennes entreprises (PME) affichent la croissance la plus rapide avec un TCAC de 15,6 %.

- Par utilisateur final, le segment BFSI était en tête avec 28,41 % de la part du marché de la cybersécurité en Turquie en 2025 ; le secteur de la santé devrait se développer à un TCAC de 18,2 %.

- Ankara concentre l'essentiel des dépenses du secteur public, tandis qu'Istanbul domine la demande du secteur privé ; des corridors à forte croissance émergent à Izmir et dans les pôles industriels anatoliens.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Turquie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Stratégie nationale de cybersécurité et déploiement des SOC | +5,2 | Ankara, Istanbul, Izmir | Court terme (≤ 2 ans) |

| Obligations de facturation électronique et d'archivage électronique | +3,1 | Centres d'affaires urbains | Moyen terme (2-4 ans) |

| Pression des APT géopolitiques sur les infrastructures critiques | +4,8 | Cibles à haute valeur à l'échelle nationale | Court terme (≤ 2 ans) |

| Croissance des fintechs et règles de résilience de l'BDDK | +4,5 | Pôle financier d'Istanbul | Moyen terme (2-4 ans) |

| Projets de villes intelligentes activés par la 5G | +2,8 | Principales zones métropolitaines | Long terme (≥ 4 ans) |

| Accréditation cyber de l'OTAN pour les exportations de défense | +1,2 | Zones industrielles de défense | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Stratégie nationale de cybersécurité et déploiement des SOC

La Direction de la transformation numérique de Turquie oblige les ministères à mettre en œuvre une surveillance en continu, poussant les entités publiques et les fournisseurs vers des Centres d'opérations de sécurité (SOC) partagés. Les piles intégrées combinant SIEM et SOAR réduisent le temps de présence des menaces et aident les agences à respecter les délais obligatoires de signalement des violations.[1]Anadolu Ajansı, "La Turquie adopte une nouvelle loi sur la cybersécurité," aa.com.tr Le secteur privé emboîte le pas : les banques et les opérateurs télécoms privilégient désormais les SOC hébergés dans le cloud et fournis en tant que services gérés pour éviter des coûts d'installation élevés. Les intégrateurs nationaux regroupent l'analytique, les guides opérationnels et les équipes de réponse aux incidents, remportant des contrats à Ankara et Istanbul. Une détection plus rapide réduit les primes d'assurance, créant une incitation financière secondaire qui soutient la croissance des dépenses.

Obligations de facturation électronique et d'archivage électronique

La facturation électronique obligatoire s'est étendue à presque l'ensemble de la base des PME en 2024, contraignant les entreprises à numériser leurs données comptables. Les suites de sécurité cloud combinant chiffrement, authentification multifacteur et tableaux de bord de conformité protègent les référentiels de factures et minimisent le risque d'audit. La tarification par abonnement liée aux factures émises séduit les propriétaires soucieux des coûts et convertit les acheteurs occasionnels en clients récurrents. Les fournisseurs intègrent des modules de formation qui réduisent le temps d'intégration, comblant le fossé de connaissances qui affecte souvent les primo-adoptants de technologies. Cette incitation réglementaire se traduit donc par une demande structurelle de protection native du cloud.

Pression des APT géopolitiques sur les infrastructures critiques

Des recherches académiques soulignent une hausse continue de l'activité des Menaces Persistantes Avancées (APT) parrainées par des États ciblant les réseaux électriques, les pipelines et les réseaux de transport turcs arxiv.org. Les opérateurs de services publics réagissent en segmentant les technologies opérationnelles, en renforçant le chiffrement sur les canaux SCADA et en alimentant la télémétrie dans des plateformes de surveillance unifiées. Les dépenses s'intensifient autour des terminaux énergétiques côtiers et des pôles de pipelines proches des frontières où le risque de perturbation est le plus élevé. Les fournisseurs de systèmes de détection d'intrusion industrielle et de pare-feux renforcés signalent des commandes pluriannuelles alors que les opérateurs mettent les actifs hérités aux normes de défense modernes. L'effet d'entraînement se répercute sur les équipementiers qui doivent certifier leur niveau de préparation en matière de cybersécurité avant de remporter des contrats de service.

Croissance des fintechs et règles de résilience de l'BDDK

L'expansion des fintechs place la Turquie au quatrième rang mondial pour la valeur des transactions en cryptomonnaies, incitant l'Agence de régulation et de supervision bancaire à publier des directives détaillées en matière de cyber-résilience.[2]DEV Community, "Construire des SOC basés sur le cloud en Turquie," dev.to Les établissements doivent démontrer une supervision au niveau du conseil d'administration, des contrôles en couches et des plans de reprise testés, sous peine de suspension de licence. Les processeurs de paiement et les émetteurs de monnaie électronique améliorent leurs systèmes de gestion des clés et adoptent des analyses comportementales en temps réel pour détecter les transferts frauduleux. Les calendriers de conformité s'alignent sur les prochaines obligations fiscales relatives aux actifs numériques, accélérant les cycles d'approvisionnement. Les fournisseurs proposant des cadres de gouvernance clés en main bénéficient d'un avantage concurrentiel évident.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de talents en cybersécurité et inflation salariale | –3,5 | Pôles technologiques à l'échelle nationale | Moyen terme (2-4 ans) |

| Contraintes de résidence des données KVKK | –2,4 | National | Court terme (≤ 2 ans) |

| Volatilité de la lire et flambée des prix du matériel | –2,1 | Régions à forte concentration de PME | Moyen terme (2-4 ans) |

| Obligations d'approvisionnement en contenu local | –1,5 | Projets publics à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en cybersécurité et inflation salariale

Le vivier d'ingénieurs en sécurité qualifiés en Turquie ne peut satisfaire la demande des employeurs, entraînant une inflation salariale supérieure à 40 % par an pour les postes seniors.[3]HackerNoon Editorial, "Pénurie de talents en cybersécurité dans les marchés émergents," hackernoon.comLes PME perdent des candidats au profit des grandes banques qui proposent des rémunérations premium, prolongeant la durée des postes vacants et retardant le lancement des projets. Pour faire face, les entreprises externalisent la surveillance de premier niveau ou déploient des automatisations qui gèrent les alertes de routine. Les universités ont introduit des programmes de troisième cycle en cybersécurité, mais les diplômés mettront des années à combler le déficit. Les fournisseurs intégrant une configuration de politiques en low-code gagnent du terrain car ils abaissent le seuil de compétences requis pour les opérations quotidiennes.

Contraintes de résidence des données KVKK

La loi sur la protection des données personnelles (KVKK) oblige les responsables du traitement des données à stocker ou à répliquer les données personnelles en Turquie, sauf dans le cadre de clauses de transfert strictes.[4]Kişisel Verileri Koruma Kurumu, "Amendements à la loi 6698 sur la protection des données personnelles," kvkk.gov.tr Les fournisseurs de cloud multinationaux localisent des régions à Istanbul et Ankara pour servir les charges de travail réglementées, mais l'échange transfrontalier de renseignements sur les menaces reste limité. Les entreprises exploitant des architectures hybrides jonglent avec des piles de journalisation doubles, ajoutant des coûts et une complexité qui ralentissent la migration vers le cloud. Les amendements adoptés en 2024 promettent des mécanismes de transfert sortant plus flexibles, mais de nombreuses entreprises attendent les directives secondaires avant de faire évoluer l'analytique multi-locataires. Cette pause crée des frictions qui tempèrent l'adoption à court terme de la sécurité cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les solutions conservent leur avance tandis que les services progressent rapidement

Les solutions ont capté 64,21 % de la part du marché de la cybersécurité en Turquie en 2025, portées par les dépenses nationales consacrées aux pare-feux réseau, à la protection des charges de travail cloud et aux plateformes de gouvernance des identités. La préférence du gouvernement pour la propriété intellectuelle développée localement oriente les budgets vers des laboratoires basés à Ankara qui adaptent les conceptions de référence mondiales avec des modèles en langue turque. Les acheteurs exigent de plus en plus la sécurité des API et la prévention des pertes de données pour se conformer aux clauses de reporting détaillées de l'Autorité de cybersécurité. Les fournisseurs répondent avec des plateformes consolidées qui réduisent la charge d'intégration, une fonctionnalité qui résonne auprès des équipes aux ressources limitées.

Les services sont en bonne voie pour un TCAC de 17,2 % jusqu'en 2031, reflétant des pénuries de personnel urgentes. La détection et la réponse gérées convertissent les dépenses d'investissement en frais mensuels prévisibles, aidant les conseils d'administration à justifier une couverture continue. Les unités de conseil réalisent des évaluations de maturité de la confiance zéro pour les banques et les opérateurs télécoms, tandis que les organisations du secteur public s'appuient sur des services professionnels pour les projets de construction-exploitation-transfert de SOC. Les fournisseurs proposant des environnements de formation sur cyber-range se distinguent car les régulateurs exigent des exercices en conditions réelles dans le cadre des audits de résilience.

Par mode de déploiement : le cloud émerge comme catalyseur de la modernisation

Les déploiements cloud représentaient 51,88 % de la taille du marché de la cybersécurité en Turquie en 2025 et croîtront à un TCAC de 15,1 % alors que les ministères, les banques et les opérateurs télécoms transfèrent leurs charges de travail vers des régions locales. Le projet de système de cloud computing des Forces armées valide les concepts de cloud souverain et stimule des investissements civils parallèles. La tarification à la consommation neutralise la faiblesse de la lire en convertissant les dépenses d'investissement initiales en dépenses d'exploitation, préservant ainsi la trésorerie.

Les installations sur site restent ancrées dans les agences gérant des informations classifiées ou exploitant des mainframes hérités. Ces acheteurs privilégient les pare-feux de nouvelle génération virtualisés et les extensions de contrôle d'accès réseau qui importent des ensembles de politiques communs pour assurer la cohérence. Les fournisseurs livrent désormais des moteurs de règles identiques sur les options matérielles, virtuelles et SaaS, facilitant la migration progressive des charges de travail lorsque les obstacles à la conformité s'atténuent.

Par taille d'entreprise utilisatrice finale : les PME rattrapent leur retard à mesure que la conformité se renforce

Les grandes entreprises occupaient 67,55 % de la part du marché de la cybersécurité en Turquie en 2025, soutenues par une forte liquidité et des équipes de sécurité dédiées. Elles déploient des architectures de confiance zéro dans leurs succursales et filiales, tirant parti des achats centralisés pour obtenir des remises sur volume. En parallèle, les SOC au niveau du groupe harmonisent la gestion des incidents, satisfaisant aux exigences réglementaires de gouvernance démontrable.

Les PME afficheront un TCAC de 15,6 % jusqu'en 2031 sous l'effet des obligations de facturation électronique et des exigences de la chaîne d'approvisionnement. Les offres clés en main regroupant sécurité des points de terminaison, passerelle web et sauvegarde automatisée dans un seul abonnement séduisent les propriétaires-gestionnaires intimidés par des outils complexes. Les associations professionnelles servent d'intermédiaires pour des produits d'assurance collective qui récompensent la certification de sécurité de base, créant une incitation pour les entreprises en retard. Les plateformes natives du cloud réduisent l'investissement initial, rendant l'hygiène cyber abordable malgré les fluctuations monétaires.

Par utilisateur final : le BFSI reste dominant tandis que la santé accélère

Le BFSI a conservé 28,41 % de la taille du marché de la cybersécurité en Turquie en 2025, porté par les directives de cyber-résilience de l'BDDK et l'adoption croissante des cryptomonnaies. Les banques mettent en œuvre des modules de sécurité matériels et des analyses de fraude en temps réel, tandis que les startups fintech adoptent des pipelines de code sécurisé dès le premier jour pour satisfaire aux exigences de licence. L'adoption précoce du secteur établit des références qui se répercutent dans les niches des paiements, de l'assurance et de la gestion de patrimoine.

La santé progressera à un TCAC de 18,2 % jusqu'en 2031 à mesure que la télémédecine se développe et que les dossiers de santé électroniques se multiplient. Les groupes hospitaliers déploient la micro-segmentation pour isoler les dispositifs d'imagerie et adoptent l'accès réseau à confiance zéro pour protéger les consultations à distance. Les directives du ministère de la Santé exigent le chiffrement de toutes les données patients au repos, stimulant l'adoption de la gestion des clés et des passerelles de messagerie sécurisée. Les fournisseurs proposant des ensembles d'outils conformes à la HIPAA gagnent rapidement du terrain auprès des cliniques privées qui se développent dans le tourisme médical transfrontalier.

Analyse géographique

Ankara ancre les dépenses publiques car les ministères et les agences de défense centralisent les achats de logiciels, conférant à la capitale une part disproportionnée des contrats-cadres. Les parcs technologiques regroupés autour de l'Université technique du Moyen-Orient incubent des startups axées sur l'analytique des menaces et la recherche en vulnérabilités, renforçant un écosystème auto-entretenu. La proximité des régulateurs aide les fournisseurs locaux à faire évoluer rapidement les fonctionnalités des plateformes, alignant les feuilles de route sur les listes de contrôle de conformité en constante évolution. Les fournisseurs internationaux pilotent souvent des versions localisées de moteurs de politiques à Ankara avant leur déploiement national.

Istanbul dépasse toutes les autres villes en matière de cybersécurité dans le secteur privé grâce à sa concentration de banques, d'opérateurs télécoms, de médias et de sièges sociaux mondiaux. Les prestataires de services de sécurité gérés localisent leurs principaux centres de données sur la rive asiatique pour servir les clients européens et moyen-orientaux avec une faible latence. La concurrence pour les professionnels qualifiés est la plus vive à Istanbul, maintenant les salaires au-dessus de la médiane nationale et incitant les fournisseurs à intégrer l'automatisation dans leurs offres. Les cabinets d'audit internationaux installent des centres régionaux de cyber-fusion dans la ville, élevant les standards dans l'ensemble des chaînes d'approvisionnement.

Izmir, Bursa, Konya et d'autres pôles anatoliens en cours d'industrialisation rapide affichent une croissance à deux chiffres à mesure que les usines numérisent leurs lignes de production. Les projets pilotes de villes intelligentes municipales dans ces provinces intègrent des cadres IoT sécurisés dès leur conception, évitant ainsi la dette technique héritée. Les chambres de commerce locales organisent des roadshows de sensibilisation à la cybersécurité qui orientent les PME vers des partenaires de solutions certifiés, facilitant le chemin vers l'adoption. L'orientation croissante vers l'exportation contraint les fabricants à obtenir la certification ISO 27001, élargissant davantage la demande régionale.

Paysage concurrentiel

Le marché de la cybersécurité en Turquie reste modérément fragmenté, regroupant des spécialistes nationaux, des conglomérats liés à la défense et des acteurs mondiaux de premier plan. Les champions locaux tels que Picus Security et SOCRadar tirent parti des incitations à la R&D de l'État qui remboursent jusqu'à 70 % des dépenses éligibles, accélérant l'innovation dans la simulation de violations et la gestion de la surface d'attaque externe. Le géant de l'électronique de défense ASELSAN met en œuvre un programme de localisation (Millileştirme) qui subventionne les fournisseurs qualifiés, garantissant un pipeline de composants nationaux pour les projets critiques. Cet effet d'écosystème bénéficie également aux secteurs civils où les micrologiciels localisés et les interfaces en langue turque offrent un avantage concurrentiel.

Les fournisseurs internationaux, notamment Palo Alto Networks, Cisco et Fortinet, maintiennent des positions solides dans les pare-feux de nouvelle génération et les plateformes de périmètre de service d'accès sécurisé (SASE), mais forment fréquemment des coentreprises avec des intégrateurs locaux pour naviguer dans les règles d'approvisionnement. Ces partenariats accélèrent le support en langue turque, l'alignement réglementaire et les délais de maintenance du matériel. La différenciation concurrentielle se concentre de plus en plus sur les services à valeur ajoutée tels que les flux de renseignements sur les menaces adaptés aux adversaires régionaux et les financements flexibles qui protègent les acheteurs des fluctuations monétaires.

Les services de sécurité gérés montrent des signes de consolidation, avec une poignée de fournisseurs captant une part croissante des revenus récurrents. Les clients préfèrent les fournisseurs qui combinent couverture de responsabilité, accords de niveau de service clairs et résidence des données sur le territoire national. Les fournisseurs qui automatisent le triage et le reporting libèrent les analystes rares pour se concentrer sur les incidents à haute complexité, une capacité qui résonne dans tous les secteurs confrontés à des contraintes de talents. Des opportunités inexploitées abondent encore dans le durcissement des micrologiciels IoT et l'analytique du comportement des utilisateurs pilotée par l'IA, des domaines où aucun fournisseur unique n'a encore revendiqué le leadership de catégorie.

Leaders du secteur de la cybersécurité en Turquie

ADEO Group

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : La Grande Assemblée nationale a adopté la loi sur la cybersécurité, créant une Autorité de cybersécurité chargée de protéger les institutions publiques et les infrastructures critiques tout en donnant la priorité à l'adoption des technologies nationales.

- Décembre 2024 : Les Forces armées turques ont signé l'accord du projet de système de cloud computing pour établir une infrastructure cloud souveraine prenant en charge les produits de centres de données locaux.

- Septembre 2024 : Picus Security a levé 45 millions USD lors d'un financement de série C pour développer sa plateforme de simulation de violations et d'attaques.

- Juillet 2024 : Le projet de loi sur l'intelligence artificielle soumis au parlement définit une utilisation sûre et équitable de l'IA, affectant les outils de sécurité pilotés par l'IA.

Périmètre du rapport sur le marché de la cybersécurité en Turquie

Le marché de la cybersécurité en Turquie est défini sur la base des revenus générés par les solutions et services utilisés dans divers secteurs d'utilisateurs finaux à travers le monde. L'analyse est basée sur les informations de marché recueillies par le biais de recherches secondaires et primaires. Le marché couvre également les principaux facteurs influençant sa croissance en termes de moteurs et de freins.

Le marché de la cybersécurité en Turquie est segmenté par offres (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur vertical d'utilisateur final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Autres |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par secteur d'utilisateur final | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché de la cybersécurité en Turquie d'ici 2031 ?

Le marché de la cybersécurité en Turquie devrait atteindre 75,08 millions USD d'ici 2031, avec une expansion à un TCAC de 12,24 %.

Quel segment devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

Les services devraient enregistrer la croissance la plus élevée, progressant à un TCAC estimé de 17,2 % alors que les entreprises externalisent la surveillance et la réponse pour compenser la pénurie de talents.

Pourquoi la nouvelle Autorité de cybersécurité est-elle importante pour les entreprises turques ?

Créée en vertu de la loi sur la cybersécurité de mars 2025, l'Autorité peut auditer les opérateurs d'infrastructures critiques et infliger des amendes pour non-conformité, rendant l'investissement continu en cybersécurité obligatoire.

Comment les règles de résidence des données KVKK affectent-elles l'adoption du cloud ?

La KVKK exige que les données personnelles restent en Turquie sauf si des conditions de transfert strictes sont remplies, incitant les fournisseurs de cloud à ouvrir des régions locales et les entreprises à maintenir des architectures hybrides.

Dernière mise à jour de la page le: