Taille et Part du Marché de la Cybersécurité pour les Voitures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.75 Milliards de dollars |

| Taille du Marché (2031) | 10.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Cybersécurité pour les Voitures par Mordor Intelligence

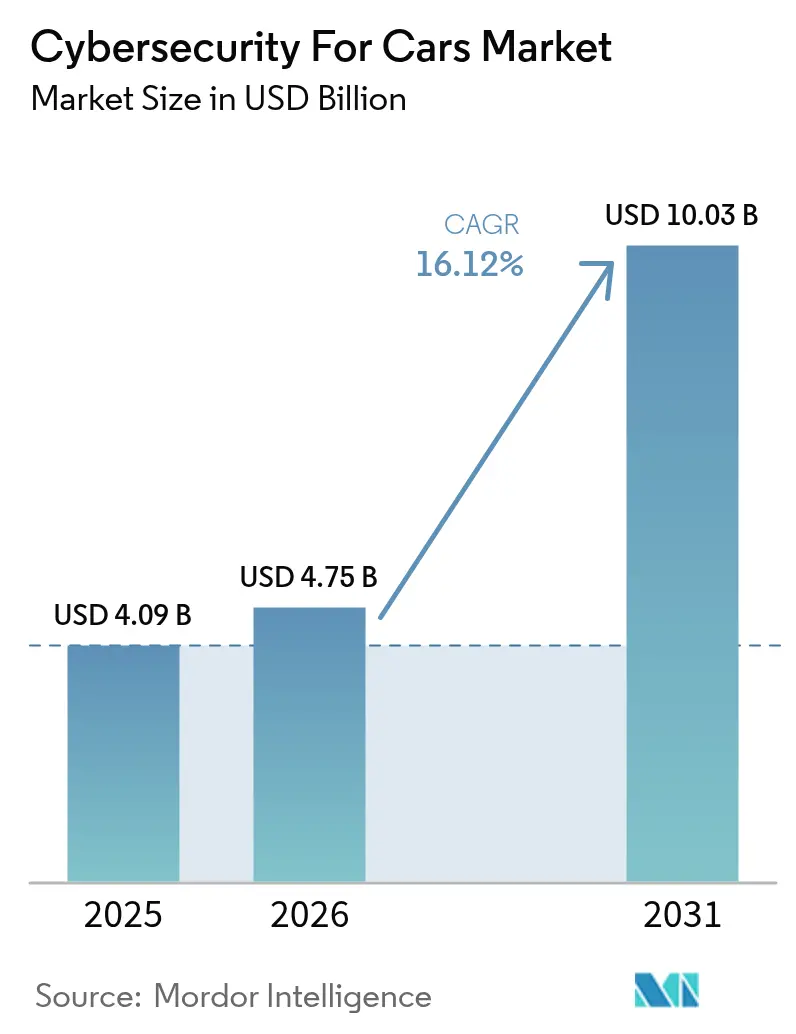

La taille du Marché de la Cybersécurité pour les Voitures est estimée à 4,75 milliards USD en 2026, en hausse par rapport à la valeur de 4,09 milliards USD en 2025, avec des projections pour 2031 atteignant 10,03 milliards USD, progressant à un TCAC de 16,12 % sur la période 2026-2031. La numérisation rapide des véhicules, le renforcement du contrôle réglementaire et le déploiement élargi de la 5G et du V2X reconfigurent les stratégies concurrentielles et ouvrent de nouveaux bassins de revenus axés sur les services. Les constructeurs s'empressent de certifier leurs systèmes de gestion de la cybersécurité avant les audits UNECE R155/R156, tandis que les plateformes de sécurité natives du cloud gagnent du terrain à mesure que les véhicules à définition logicielle exigent une protection continue. Parallèlement, l'adoption des véhicules électriques, la recharge bidirectionnelle et les fonctionnalités ADAS riches en capteurs multiplient la surface d'attaque, attirant des fournisseurs de solutions spécialisés qui promettent une veille sur les menaces en temps réel et une réponse automatisée. Les équipementiers envisagent également la monétisation des mises à jour de sécurité à distance et des programmes d'assurance basés sur l'usage qui récompensent le durcissement cyber certifié, compensant partiellement les coûts d'intégration élevés.

Principaux Enseignements du Rapport

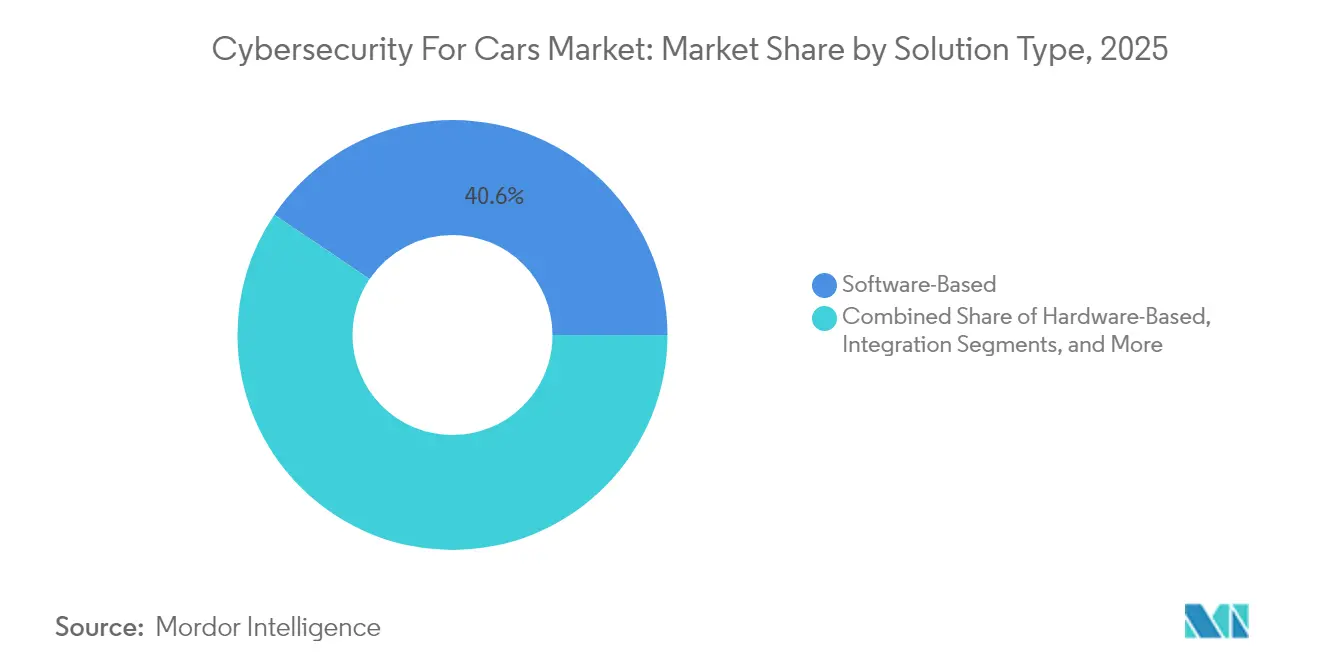

- Par type de solution, les offres logicielles ont dominé avec une part de revenus de 40,55 % en 2025, tandis que les services professionnels devraient enregistrer le TCAC le plus rapide de 19,1 % jusqu'en 2031.

- Par type de sécurité, la sécurité des points de terminaison représentait 29,62 % de la part du marché de la cybersécurité pour les voitures en 2025, tandis que la sécurité cloud devrait progresser à un TCAC de 20,6 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 56,48 % de la demande en 2025 ; la taille du marché de la cybersécurité pour les voitures concernant les véhicules électriques devrait s'étendre à un TCAC de 21 % entre 2026 et 2031.

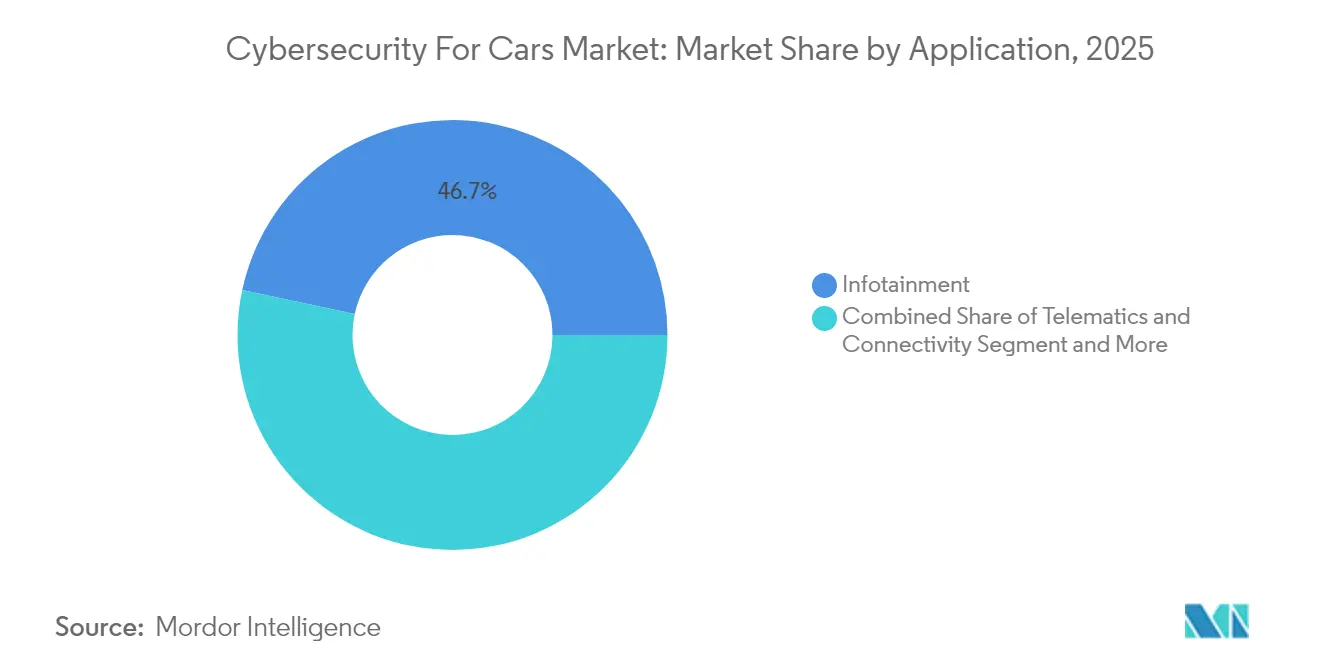

- Par application, les systèmes d'infodivertissement ont capté 46,65 % de la taille du marché de la cybersécurité pour les voitures en 2025, tandis que les applications ADAS et de sécurité devraient croître à un TCAC de 20,9 % jusqu'en 2031.

- Par type de forme, les solutions embarquées dans le véhicule ont dominé avec une part de revenus de 57,41 % en 2025, et les services cloud externes devraient afficher le TCAC le plus élevé de 22,9 % jusqu'en 2031.

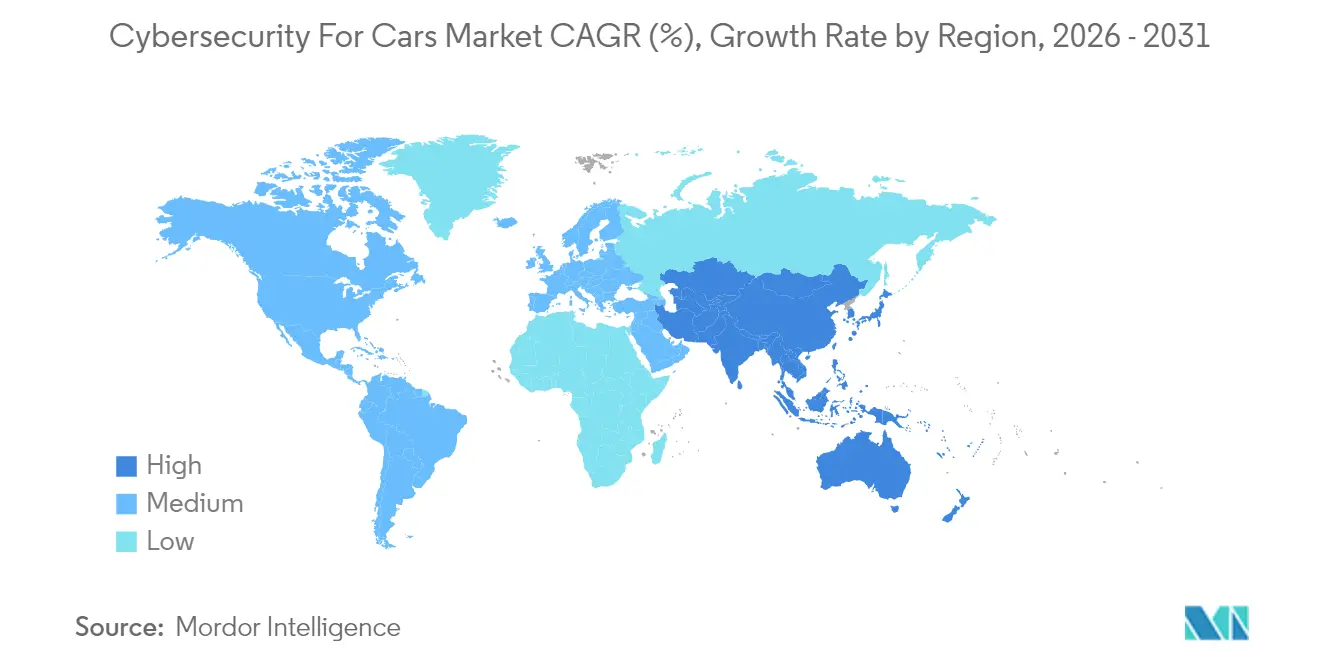

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 35,12 % en 2025 et devrait enregistrer le TCAC le plus rapide de 19,5 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Cybersécurité pour les Voitures*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vague de conformité aux mandats réglementaires (UNECE R155/R156, ISO 21434) | +4.2% | Mondial ; adoption précoce dans l'UE et au Japon | Moyen terme (2 à 4 ans) |

| Croissance rapide du parc de véhicules connectés et déploiements 5G/V2X | +3.8% | Asie-Pacifique au cœur ; débordement vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Prolifération des fonctionnalités ADAS/autonomes augmentant le risque cyber | +3.1% | Amérique du Nord et UE en tête ; Asie-Pacifique en suiveur | Moyen terme (2 à 4 ans) |

| Recharge bidirectionnelle Véhicule-à-Réseau (V2G) | +2.4% | UE et Californie comme marchés pionniers ; expansion mondiale | Long terme (≥ 4 ans) |

| Réductions d'assurance basées sur l'usage pour le durcissement cyber certifié | +1.8% | Marchés d'assurance matures en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Monétisation par les équipementiers des mises à jour de sécurité à distance | +1.3% | Mondial ; segments premium en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats réglementaires induisent un changement fondamental

L'homologation mondiale repose désormais sur la démonstration d'une sécurité de bout en bout. La réglementation UNECE R155 à elle seule crée une opportunité de conformité de 2,1 milliards USD d'ici 2030, les équipementiers devant suivre 69 vecteurs d'attaque et prouver une surveillance continue tout au long du cycle de vie des véhicules. [1]VicOne, "UN R155," vicone.com La norme ISO/SAE 21434 intègre l'ingénierie de la cybersécurité dans les phases de conception et de déclassement, incitant les constructeurs automobiles à étoffer leurs équipes spécialisées. Des règles similaires émergent au Japon et aux États-Unis, éliminant les désavantages du premier entrant et standardisant les niveaux de référence à l'échelle mondiale.

L'expansion du parc de véhicules connectés multiplie les surfaces d'attaque

Les voitures modernes hébergent jusqu'à 150 unités de contrôle électronique (ECU) et 100 millions de lignes de code — des volumes qui pourraient tripler d'ici 2030, mettant à rude épreuve les défenses héritées. Les serveurs dorsaux représentent déjà 43 % des incidents, et 95 % des attaques proviennent à distance. [2]Automotive IQ, "UNECE R155/R156 Compliance," automotive-iq.com Les échanges V2X basés sur la 5G ajoutent des vecteurs à large bande exposant les passerelles télématiques, tandis que les rançongiciels ciblant les systèmes informatiques des concessionnaires mettent en évidence les vulnérabilités de la chaîne d'approvisionnement au-delà du périmètre du véhicule.

La prolifération des ADAS élève les risques critiques pour la sécurité

Les piles de perception pilotées par l'IA introduisent des faiblesses d'apprentissage adversarial susceptibles de mal interpréter les panneaux de signalisation, les chercheurs ayant répertorié 115 menaces dans la seule surveillance du conducteur. L'usurpation de capteurs contre les modules radar et ultrasoniques souligne la nécessité d'une protection multicouche couvrant le silicium, le middleware et l'analytique cloud, stimulant la demande de détection d'intrusion spécialisée en temps d'exécution.

L'intégration Véhicule-à-Réseau crée des voies bidirectionnelles

Seulement 12 % des chargeurs CCS prennent actuellement en charge le protocole TLS, laissant la plupart des déploiements exposés aux attaques de type homme du milieu. Des vulnérabilités telles que CVE-2024-37310 dans les micrologiciels de recharge open source exposent des flottes entières de véhicules électriques et potentiellement le réseau électrique. Les régulateurs et les services publics considèrent désormais la sécurité automobile comme un risque d'infrastructure critique.

Analyse de l'Impact des Freins sur le Marché de la Cybersécurité pour les Voitures*

| Facteur Limitant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'intégration élevés et architectures électriques/électroniques héritées | -2.8% | Mondial ; équipementiers établis les plus touchés | Court terme (≤ 2 ans) |

| Fragmentation des normes et surcharge de certification | -1.9% | Mondial ; variations régionales | Moyen terme (2 à 4 ans) |

| Pénurie aiguë de talents cyber de niveau automobile | -2.1% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Responsabilité post-garantie pour les véhicules à longue durée de vie | -1.4% | Mondial ; incertitude réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts d'intégration des architectures héritées freinent l'adoption

La mise à niveau de plus de 150 ECU sur des plateformes héritées peut alourdir les budgets de développement des véhicules de 15 à 20 %. La violation de données subie par Continental en 2022 a illustré l'exposition du réseau de fournisseurs et a contraint à des révisions d'architecture coûteuses. Ce frein financier retarde les déploiements chez les marques à fort volume, même lorsque les délais de conformité approchent.

La pénurie de talents en cybersécurité automobile limite l'exécution

Les postes exigent une connaissance approfondie du CAN, du FlexRay, de la norme ISO 26262 et des contraintes temps réel que peu de professionnels traditionnels de la sécurité informatique possèdent. Les fournisseurs de taille plus modeste peinent à rivaliser avec les offres salariales des entreprises technologiques, creusant l'écart de compétences au moment même où la demande s'envole. Des investissements tels que la mise de 12 millions USD de BMW i Ventures dans RunSafe Security reflètent les efforts visant à combler les lacunes de compétences tout au long de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Cybersécurité pour les Voitures

Par Type de Solution :

Les services professionnels surpassent les autres à mesure que les complexités de conformité augmententLes plateformes logicielles ont représenté 40,55 % des revenus de 2025, soulignant leur centralité à l'ère des véhicules à définition logicielle où les pare-feux embarqués, les micrologiciels sécurisés et la détection d'intrusion en temps d'exécution convergent. Les offres à dominante conseil sont cependant en progression à un TCAC de 19,1 % à mesure que les équipementiers externalisent les analyses d'écarts, la modélisation des menaces et la préparation aux audits auprès de conseillers spécialisés. Le marché de la cybersécurité pour les voitures récompense de plus en plus les fournisseurs capables de regrouper la surveillance continue avec le support documentaire UNECE R155, une capacité visible dans les offres WP.29 de bout en bout de HARMAN.

Les services professionnels orchestrent également l'intégration multi-fournisseurs lorsque les modules de sécurité matériels, les suites PKI et les plateformes SOC cloud doivent interopérer dans des délais de développement serrés. Cette coordination interdomaines positionne les prestataires de services comme les principaux gardiens des feuilles de route de conformité, faisant évoluer les revenus vers des contrats d'évaluation récurrents et de détection gérée. Par conséquent, le marché de la cybersécurité pour les voitures assiste à des alliances où les concédants de licences logicielles intègrent des clauses de contrat de service pour sécuriser les marges sur la durée de vie.

Par Type de Sécurité :

La sécurité cloud s'accélère tandis que les points de terminaison restent essentielsLes contrôles des points de terminaison ont conservé une part de 29,62 % en 2025, car les clés cryptographiques, le démarrage sécurisé et les pare-feux au niveau des ECU restent fondamentaux. Pourtant, les défenses cloud progressent rapidement à un TCAC de 20,6 % à mesure que les constructeurs automobiles déplacent les lacs de données, l'orchestration à distance et l'analytique de flotte hors du véhicule. La taille du marché de la cybersécurité pour les voitures concernant la protection cloud gonfle chaque trimestre, portée par des collaborations telles que le partenariat d'Upstream avec Google Cloud. Les enseignements tirés de la violation de données Volkswagen en 2024 ont montré qu'un chiffrement insuffisant de la télémétrie peut se transformer en dommages réputationnels.

La segmentation au niveau de la couche réseau et les mises à niveau vers TLS v1.3 progressent parallèlement à la croissance du cloud, tandis que le durcissement centré sur les applications devient impératif à mesure que les véhicules téléchargent des microservices chaque semaine. La sécurité sans fil reste le dernier kilomètre, protégeant les liaisons 5G qui sous-tendent désormais le convoyage et la signalisation V2I. À mesure que les ECU virtuels déchargent des tâches vers la périphérie, les architectures hybrides combinant l'application embarquée dans le véhicule avec l'analytique assistée par IA à distance constituent le modèle émergent sur l'ensemble du marché de la cybersécurité pour les voitures.

Par Type de Véhicule :

L'accent sur les véhicules électriques intensifie les dépenses de protectionLes voitures particulières ancrent toujours les revenus, représentant 56,48 % de la demande en 2025, mais les véhicules électriques constituent la tranche à la croissance la plus rapide avec un TCAC de 21 %. Leur dépendance aux systèmes de gestion de batterie, aux contrôleurs haute tension et aux interfaces V2G élargit à la fois les vecteurs de menace et le contrôle réglementaire, augmentant la taille du marché de la cybersécurité pour les voitures allouée à la protection des véhicules électriques. Des études révélant la faible adoption du TLS parmi les chargeurs publics et des divulgations telles que CVE-2024-37310 ont aiguisé la concentration des équipementiers et des services publics sur le chiffrement de bout en bout, la signature des micrologiciels et la notation des anomalies.

Les flottes commerciales achètent de plus en plus des systèmes télématiques avec prévention des intrusions intégrée pour éviter les perturbations de fret, tandis que les poids lourds intègrent des passerelles sécurisées qui isolent les contrôleurs de freinage critiques pour la sécurité des unités centrales d'infodivertissement. Ces profils de risque différents soutiennent une demande à plusieurs niveaux, garantissant que le marché de la cybersécurité pour les voitures continue de se fragmenter par type de motorisation et cycle d'utilisation.

Par Application :

Les dépenses ADAS et de sécurité gagnent en dynamismeL'infodivertissement a représenté la plus grande part avec 46,65 % en 2025, car les domaines audio-vidéo restent une cible facile pour le hameçonnage et les rançongiciels. Cependant, les dépenses de sécurité autour des systèmes ADAS et de sécurité augmentent à un TCAC de 20,9 % à mesure que la fusion lidar, le maintien automatique de voie et la surveillance du conducteur migrent vers des niveaux d'automatisation SAE plus élevés. Ce pivot déplace la part du marché de la cybersécurité pour les voitures vers des fonctions qui peuvent physiquement mettre en danger les occupants si elles sont compromises. Le catalogue de 115 menaces cartographié selon la méthode STRIDE contre les systèmes de surveillance du conducteur souligne l'urgence.

La télématique reste le tissu connectif entre le véhicule et le cloud, faisant de la sécurisation du courtage MQTT et de la rotation des certificats des critères d'achat clés. Les contrôleurs de groupe motopropulseur, autrefois isolés, exposent désormais des API pour les mises à jour de freinage régénératif, exigeant des micrologiciels signés et des vérifications d'intégrité en temps d'exécution. La sécurité des infrastructures de recharge complète la pile, en particulier dans les régions déployant des services d'énergie bidirectionnels.

Par Type de Forme :

Les services cloud externes reconfigurent les architecturesLes solutions embarquées dans le véhicule sont restées dominantes avec une part de 57,41 % en 2025, portées par des besoins temps réel tels que le démarrage sécurisé et les routines cryptographiques de clé de démarrage. Pourtant, les services cloud externes affichent un TCAC de 22,9 % à mesure que les constructeurs automobiles centralisent la veille sur les menaces, l'analyse des vulnérabilités et la gestion des politiques à l'échelle de la flotte. L'Ocean AI d'Upstream illustre comment la télémétrie agrégée permet à des modèles d'apprentissage automatique de prédire et de neutraliser des attaques complexes impliquant plusieurs véhicules. Le marché de la cybersécurité pour les voitures évolue ainsi vers un modèle à double plan : application embarquée pour des réactions à l'échelle de la milliseconde, et orchestration cloud pour la conscience situationnelle et la correction à distance.

L'intégration par Microsoft des flux de menaces de VicOne dans les flux de travail GitHub montre la convergence développement-sécurité-opérations, resserrant les boucles de rétroaction entre les versions logicielles et la surveillance sur le terrain. À mesure que la culture de livraison continue s'installe, les SOC natifs du cloud deviennent indispensables pour maintenir la conformité et les indicateurs de performance.

Analyse Géographique

Marché de la Cybersécurité pour les Voitures en APAC

L'Asie-Pacifique a représenté 35,12 % des revenus en 2025 et devrait croître à un CAGR de 19,5 %, ce qui en fait la région progressant le plus rapidement au sein du marché de la cybersécurité pour les voitures. L'essor de la production de véhicules électriques connectés en Chine stimule des achats à grande échelle de suites PKI compatibles V2G et de solutions de durcissement des ECU, tandis que l'alignement précoce du Japon sur les règles de l'UNECE accélère les programmes de certification des fournisseurs. Les autoroutes 5G de la Corée du Sud amplifient la demande de technologies de mise à jour over-the-air en temps réel, et les ambitions exportatrices émergentes de l'Inde déclenchent des investissements dans les outils de conformité ISO 21434. Collectivement, ces dynamiques poussent les fournisseurs régionaux à proposer des services SOC cloud à faible latence hébergés dans des zones conformes aux exigences de résidence des données.

Marché de la Cybersécurité pour les Voitures en Amérique du Nord et en Europe

L'Amérique du Nord représente un marché mature mais en évolution, où les finitions de véhicules haut de gamme et les solides écosystèmes d'assurance favorisent la monétisation de la cybersécurité. La règle américaine sur les véhicules connectés, entrée en vigueur en mars 2025, oblige les équipementiers à auditer leurs chaînes d'approvisionnement pour détecter les composants sanctionnés, réorientant les achats vers des puces et des modules de sécurité d'origine nationale. Les fournisseurs de premier rang du Canada tirent parti de leur proximité et de leur alignement réglementaire pour intégrer des dorsales Ethernet sécurisées, tandis que les usines d'assemblage du Mexique adoptent des services de sécurité gérés pour contrer la montée des rançongiciels ciblant la logistique en flux tendu. L'Europe demeure un précurseur en matière de réglementation et un pôle de recherche et développement. L'Allemagne accueille des fournisseurs phares tels que Bosch ETAS et Continental, bien que la violation antérieure de ce dernier ait mis en évidence des vulnérabilités dans les architectures centralisées. La France et le Royaume-Uni canalisent des subventions publiques vers la cryptographie automobile à sécurité quantique, tandis que le cadre d'audit ENX VCS vient compléter la norme ISO 21434 pour standardiser les évaluations des fournisseurs. Les pôles d'ingénierie d'Europe de l'Est apportent des talents compétitifs, bien que les sanctions cybernétiques liées à la guerre reconfigurent les stratégies d'approvisionnement.

Paysage réglementaire

Les exigences en matière de cybersécurité des véhicules sont de plus en plus liées à l'homologation par type via l'UNECE WP.29, en particulier le Règlement ONU n° 155 (CSMS) et le Règlement ONU n° 156 (SUMS). Pour les types de véhicules des catégories M, N et O, les exigences obligatoires d'homologation par type en vertu du R155 de l'ONU sont entrées en vigueur le 1er juillet 2024 sur les marchés des parties contractantes, incitant les équipementiers et les fournisseurs à démontrer des processus organisationnels de gestion continue des cyber-risques sur l'ensemble du cycle de vie du véhicule.

En Europe, la loi européenne sur la cyber-résilience (Règlement (UE) 2024/2847) établit des obligations horizontales de cybersécurité pour les produits comportant des éléments numériques, tout en évitant généralement une double évaluation pour les véhicules déjà couverts par le cadre européen de sécurité des véhicules et les exigences alignées sur le R155 de l'ONU. En mars 2026, le Règlement délégué (UE) 2026/699 de la Commission a encore renforcé l'interface entre la cybersécurité et l'accès aux informations de diagnostic embarqué (OBD) des véhicules, renforçant la nécessité de sécuriser l'accès au diagnostic et les interactions avec les tiers, en plus des contrôles embarqués.

Analyse de la chaîne de valeur

La chaîne de valeur couvre la définition des exigences de cybersécurité (organisations de sécurité produit des équipementiers), l'architecture et l'intégration des composants (fournisseurs de rang 1 et fabricants de semi-conducteurs), le développement et la validation logicielle (fournisseurs d'outils, laboratoires de tests d'intrusion et prestataires de sécurité gérée), et l'évaluation indépendante (organismes d'audit et de certification). La conformité aux règlements R155/R156 de l'UNECE a amplifié le rôle de la génération de preuves et de l'assurance fournisseur, avec des dispositifs tels qu'ENX VCS (basé sur la norme ISO/SAE 21434) utilisés pour vérifier la maturité organisationnelle en cybersécurité et étendre la responsabilité au-delà de l'équipementier, jusqu'aux chaînes d'approvisionnement logiciel et électronique des rangs 1 à 3.

Upstream et d'autres plateformes similaires axées sur le renseignement pointent vers une couche off-board croissante de la chaîne, où la télémétrie de flotte et le renseignement sur les vulnérabilités soutiennent la surveillance continue et la réponse aux incidents. Les actions des équipementiers et des fournisseurs montrent également que la gouvernance des SBOM et de la chaîne d'approvisionnement logicielle se déplace vers l'amont : BYD a sélectionné Karamba Security (juin 2024) pour automatiser la génération de SBOM pour les ECU conformément aux exigences du R155 de l'ONU. Les initiatives de l'écosystème, notamment les partenariats Auto-ISAC (Manifest et FESCARO, août 2025) et l'adhésion de Stellantis à GlobalPlatform (septembre 2025), mettent également en évidence les efforts continus pour standardiser les composants de sécurité, les API et les méthodes d'assurance à travers les programmes de véhicules définis par logiciel.

Paysage Concurrentiel

Le marché de la cybersécurité pour les voitures présente une fragmentation modérée où les fournisseurs de premier rang établis croisent des acteurs purement spécialisés en sécurité. Continental, Bosch ETAS, DENSO et NXP s'appuient sur une intégration véhicule approfondie pour embarquer des offres de racine de confiance matérielle et de passerelle sécurisée. Upstream, VicOne et Argus fournissent des plateformes SOC pilotées par l'IA et de la veille sur les menaces qui complètent les défenses embarquées, permettant aux équipementiers de surveiller les flottes en temps réel. Les leaders des semi-conducteurs Infineon et Renesas regroupent des microcontrôleurs sécurisés avec des puces de commutation Ethernet automobile, ciblant les architectures de contrôleurs de domaine.

Les partenariats stratégiques définissent l'exécution commerciale. L'acquisition par Infineon de l'activité Ethernet automobile de Marvell pour 2,5 milliards USD élargit son portefeuille vers la mise en réseau à large bande essentielle pour les contrôles de domaine ADAS. [5]Infineon Technologies, "Infineon Further Strengthens Its Number One Position in Automotive Microcontrollers," infineon.com L'intégration de VicOne avec les outils de développement de Microsoft accélère l'adoption du codage sécurisé, resserrant la boucle entre la conception et les retours du terrain. L'Ocean AI d'Upstream apporte une investigation automatisée des causes profondes, réduisant les temps de réponse des SOC. Pendant ce temps, les constructeurs automobiles investissent directement : la participation de BMW i Ventures dans RunSafe Security sécurise la propriété intellectuelle d'immunisation logicielle dans toute sa base de fournisseurs. L'intensité concurrentielle devrait augmenter à mesure que la cryptographie résistante aux ordinateurs quantiques et la défense contre le code généré par l'IA émergent comme les prochains champs de bataille.

Leaders du Secteur de la Cybersécurité pour les Voitures

Continental AG

Harman International

Bosch ETAS GmbH

Infineon Technologies AG

NXP Semiconductors NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Cybersécurité pour les Voitures

- Continental AG

- Harman International (Samsung)

- Bosch ETAS GmbH

- Infineon Technologies AG

- NXP Semiconductors NV

- Cisco Systems Inc.

- DENSO Corporation

- Visteon Corporation

- Delphi Technologies plc

- Honeywell International Inc.

- Argus Cyber Security Ltd.

- Karamba Security Ltd.

- Arilou Technologies Ltd.

- Escrypt GmbH

- Secunet Security Networks AG

- Upstream Security Ltd.

- VicOne Inc. (Trend Micro)

- GuardKnox Cyber-Technologies Ltd.

- BlackBerry QNX

- SafeRide Technologies Ltd.

- Cybellum Technologies Ltd.

- Trillium Secure Inc.

- Vector Informatik GmbH

- Comsec Automotive Ltd.

- GuardSquare NV

- AutoCrypt Co. Ltd.

Lire l'Analyse des Entreprises du Marché de la Cybersécurité pour les Voitures

Opportunités de marché et perspectives d'avenir

Les règlements R155/R156 de l'UNECE et la norme ISO/SAE 21434 créent un espace concret autour de l'automatisation des flux de travail, des preuves et de la préparation aux audits pour les équipementiers et les fournisseurs multi-niveaux, en particulier à mesure que le rythme des mises à jour logicielles évolue vers la livraison continue. Les opportunités d'intégration d'outils se concentrent sur l'intégration de l'analyse des menaces et de l'évaluation des risques (TARA), de la gouvernance des SBOM, des processus de mise à jour sécurisée (SUMS) et de la surveillance sur le terrain dans une seule boucle opérationnelle pouvant être présentée lors de l'homologation et des audits fournisseurs sans documentation redondante à travers les régions.

Les programmes de véhicules définis par logiciel et le calcul centralisé, y compris les architectures E/E zonales, tirent également la sécurité plus en profondeur dans les plateformes plutôt que de la traiter comme une solution ponctuelle ajoutée. Ce changement accroît la demande de renforcement au niveau des contrôleurs et d'agilité cryptographique. La consolidation et le développement des capacités soutiennent cette orientation, KPIT Technologies ayant annoncé en mai 2026 un accord pour acquérir une participation majoritaire dans Cymotive (contrepartie totale attendue entre 60 millions USD et 120 millions USD). La transaction témoigne d'un investissement dans l'ingénierie de cybersécurité automobile pilotée par l'IA et les services d'intégration reliant les protections embarquées aux pratiques DevSecOps et à la conformité tout au long du cycle de vie.

Développements Récents du Secteur sur le Marché de la Cybersécurité pour les Voitures

- Mai 2026 : KPIT Technologies a conclu un accord pour acquérir une participation majoritaire dans le spécialiste de la cybersécurité automobile Cymotive, pour une contrepartie totale attendue entre 60 millions USD et 120 millions USD. L'acquisition renforce la capacité de KPIT à fournir des capacités de cybersécurité automobile pilotées par l'IA, en complément de ses services d'ingénierie SDV. Elle reflète également la demande des acheteurs pour des offres intégrées reliant l'ingénierie produit, les preuves de conformité et la protection continue.

- Juin 2025 : Continental a commencé à fournir son système de clé numérique CoSmA pour l'Audi Q6 e-tron, utilisant l'ultra-large bande (UWB) pour atténuer les attaques par relais. Cela élargit le déploiement en production en série des technologies d'accès sécurisé, au-delà des pilotes et des options haut de gamme, vers les programmes de véhicules principaux. Ce contrat renforce la cybersécurité comme facteur de différenciation dans les fonctions d'accès au véhicule et d'identité destinées aux utilisateurs.

- Avril 2024 : Continental a introduit des unités de contrôle de zone (ZCU) pour les architectures de véhicules basées sur des serveurs, intégrant des éléments de cybersécurité dédiés pour prendre en charge les mises à jour sécurisées par voie hertzienne (OTA). Cette introduction aligne la cybersécurité sur l'évolution vers le calcul centralisé et les architectures zonales qui consolident les fonctions et les chemins de données. Elle accroît également l'importance de sécuriser les passerelles et les mécanismes de mise à jour couvrant plusieurs domaines dans les véhicules définis par logiciel.

Marché de la Cybersécurité pour les Voitures Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les solutions et services qui protègent une voiture et ses systèmes connectés contre les cyberattaques, notamment en empêchant les accès non autorisés, en détectant les menaces et en prenant en charge les mises à jour logicielles sécurisées par voie hertzienne (OTA).

Exclusions de périmètre : nous excluons les outils de cybersécurité d'entreprise généraux et les applications de sécurité pour appareils grand public qui ne se connectent pas, ne surveillent pas ou ne protègent pas les réseaux embarqués et les liaisons cloud des véhicules.

Aperçu de la segmentation

- Par Type de Solution

- Logicielle

- Matérielle

- Services Professionnels

- Intégration

- Autres Solutions

- Par Type de Sécurité

- Sécurité Réseau

- Sécurité des Applications

- Sécurité Cloud

- Sécurité des Points de Terminaison

- Sécurité Sans Fil

- Par Type de Véhicule

- Voitures Particulières

- Véhicules Utilitaires Légers

- Véhicules Utilitaires Lourds

- Véhicules Électriques (BEV/HEV/PHEV)

- Par Application

- Infodivertissement

- Télématique et Connectivité

- Contrôle du Groupe Motopropulseur

- ADAS et Sécurité

- Infrastructure de Recharge et V2G

- Par Type de Forme

- Embarqué dans le Véhicule

- Services Cloud Externes

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats Arabes Unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cadrer les moteurs de la demande et ancrer le modèle avec des signaux publics cohérents pouvant être vérifiés d'une année à l'autre. Nous nous sommes appuyés sur des sources telles que les règlements de cybersécurité de l'UNECE et les notes techniques associées, les publications de la NHTSA et d'autres agences de sécurité des transports, ainsi que les orientations normatives d'organismes tels que l'ISO et la SAE.

Pour quantifier et vérifier la cohérence du marché, nous avons examiné les indicateurs de production et de parc automobile de sources telles que l'OICA et les statistiques nationales, ainsi que les données douanières et commerciales lorsque pertinentes pour les flux de matériel. Les rapports annuels des entreprises, les présentations de résultats, la couverture médiatique reconnue, les articles évalués par des pairs et les brevets ont été utilisés pour suivre l'orientation des produits, les fonctions de sécurité typiques et le calendrier des principaux changements de plateforme. Dans certains cas, des abonnements payants pour les données financières des entreprises, les actualités et le renseignement sur les brevets ont été utilisés pour accélérer les vérifications croisées, puis les données ont été validées à nouveau par des entretiens. Les sources documentaires listées ici sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement déployé dans les véhicules aujourd'hui, ainsi que sur la manière dont c'est tarifé, acheté et renouvelé. Les dépenses de cybersécurité peuvent relever à la fois des budgets des équipementiers, des fournisseurs et des services, nous avons donc également voulu confirmer quels budgets les répondants considèrent comme relevant de la cybersécurité des véhicules par opposition à la sécurité informatique plus large. Nous avons échangé avec un ensemble de fournisseurs de solutions, d'intégrateurs et de parties prenantes automobiles à travers l'APAC, l'EMEA et les Amériques pour confirmer les niveaux d'adoption de la sécurité embarquée, de la protection OTA et de la surveillance côté cloud, puis pour tester les hypothèses utilisées dans le modèle final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants (CXO) : 13 % | APAC : 41 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 34 % |

| Acteurs plus petits : 18 % | Managers : 54 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement part d'une construction descendante du bassin de demande qui relie la production de véhicules, la pénétration des voitures connectées et la part des véhicules soumis aux exigences de cybersécurité et de mise à jour logicielle en une base adressable. Nous convertissons ensuite cette base en dépenses à l'aide de contenus de sécurité typiques et de fourchettes de prix observées à travers les programmes.

Le total est corroboré par des approximations ascendantes sélectives en consolidant les revenus de fournisseurs échantillonnés lorsque des informations sont disponibles, et en utilisant des vérifications ASP multipliées par le volume pour des articles à haute fréquence comme les modules de sécurité embarqués et les services de sécurité récurrents.

Les données suivies incluent le calendrier de déploiement des véhicules connectés et définis par logiciel, l'adoption des mises à jour OTA, les tendances d'équipement V2X et télématique, le calendrier de conformité pour les R155 et R156 de l'UNECE, et le glissement du mix vers les véhicules électriques, qui comportent généralement un contenu logiciel plus élevé. Lorsque les signaux ascendants présentaient des lacunes, des fourchettes ont été construites à partir de tarifications de programmes comparables et d'un contenu de sécurité par véhicule normalisé, puis ajustées après retour d'entretiens.

Les prévisions utilisent une analyse de scénarios soutenue par une simple couche de régression multivariée, où la production de véhicules, la pénétration de la connectivité et l'adoption motivée par la conformité constituent les principales variables explicatives. La prévision finale reste pratique, de sorte que chaque moteur puisse être retracé jusqu'à un indicateur public et une hypothèse clairement énoncée, pouvant être revérifiée lors des mises à jour.

Validation des données et cycle de mise à jour

La validation se fait en triangulant les totaux du modèle avec des signaux indépendants, tels que les tendances de production de véhicules, la dynamique des expéditions de voitures connectées et le rythme observé de mise en œuvre de la réglementation en cybersécurité dans les principales régions. Les valeurs aberrantes sont examinées au niveau des composants et des applications, et lorsqu'un écart ne peut être expliqué par le mix ou la tarification, nous revérifions la chaîne d'hypothèses et pouvons recontacter les experts concernés.

Avant validation finale, le travail passe par une revue interne en plusieurs étapes où la logique, les données et les calculs sont inspectés, suivie d'une dernière vérification de cohérence sur les taux de croissance et les parts régionales. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, par exemple des changements majeurs d'application réglementaire ou des évolutions marquées dans le déploiement de la sécurité OTA. Juste avant la livraison, nous effectuons une vérification actualisée afin que les clients reçoivent la vue la plus récente.

Taille du marché mondial de la cybersécurité des voitures de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la cybersécurité automobile peuvent sembler très éloignées, car le même sujet est comptabilisé avec des périmètres différents, des années différentes et une logique de tarification différente. L'écart provient généralement de la manière dont les études traitent la sécurité embarquée par rapport à la sécurité cloud, de l'inclusion ou non des services professionnels, et de la rapidité d'adoption supposée sous les nouvelles exigences de cybersécurité et de mise à jour logicielle des véhicules.

Les antivirus mobiles du marché secondaire et les logiciels de sécurité d'entreprise génériques se situent hors du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi le total de 2026 peut différer des estimations qui comptabilisent toute dépense de sécurité seulement vaguement liée au véhicule. Des différences apparaissent également lorsqu'une estimation s'ancre sur les volumes de production et le calendrier de conformité, tandis qu'une autre s'appuie principalement sur des hypothèses de croissance à long terme, mélange des années sans cohérence temporelle des devises, ou ne valide pas la progression des ASP par des entretiens à travers les régions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,75 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,99 milliards USD (2024) | Utilise une année de référence antérieure et un cadrage plus large basé sur la forme, ce qui peut modifier ce qui est comptabilisé comme dépense de sécurité des véhicules, et le pas de temps peut sous-estimer la croissance à court terme découlant des déploiements motivés par la conformité. |

| Agence de presse sectorielle B | 0,75 milliard USD (2024) | Reflète souvent une tranche plus étroite de la pile et peut privilégier certains types de solutions et des transactions à court horizon déclarées, ce qui peut exclure les programmes combinant sécurité embarquée et sécurité cloud, tarifés à travers des plateformes de véhicules pluriannuelles. |

Le tableau montre que l'alignement des années et la définition de ce qui est comptabilisé comme sécurité liée au véhicule sont les deux principaux facteurs de la différence. En maintenant le périmètre lié aux fonctions de sécurité embarquée et cloud du véhicule, puis en vérifiant la tarification et l'adoption avec des retours primaires, nous arrivons à une valeur de marché plus facile à concilier avec les programmes de véhicules réels et des moteurs de données reproductibles.

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance rapide du marché de la cybersécurité pour les voitures ?

Les réglementations obligatoires UNECE R155/R156, la connectivité activée par la 5G et la migration vers les véhicules à définition logicielle ont augmenté les surfaces d'attaque et contraint les équipementiers à investir dans une protection continue, soutenant un TCAC de 16,12 % jusqu'en 2031.

Quelle est la taille actuelle du marché de la cybersécurité pour les voitures ?

La taille du marché de la cybersécurité pour les voitures a atteint 4,75 milliards USD en 2026 et devrait croître jusqu'à 10,03 milliards USD d'ici 2031.

Quelle région domine le marché de la cybersécurité pour les voitures ?

L'Asie-Pacifique domine avec une part de revenus de 35,12 % en 2025, portée par la production de véhicules électriques connectés en Chine et l'adoption réglementaire précoce du Japon.

Pourquoi la sécurité cloud gagne-t-elle en importance dans la cybersécurité automobile ?

Les mises à jour à distance, les diagnostics à distance et l'analytique de flotte s'appuient de plus en plus sur les services cloud, faisant de la sécurité cloud le segment à la croissance la plus rapide avec un TCAC de 20,6 %.

Quel est le plus grand défi pour les équipementiers mettant en œuvre des mesures de cybersécurité ?

Les coûts d'intégration élevés pour les architectures électriques/électroniques héritées et la pénurie de talents cyber de niveau automobile freinent conjointement la vitesse de déploiement, déprimant ensemble le TCAC projeté d'environ 5 points de pourcentage.

Comment les équipementiers monétisent-ils leurs investissements en cybersécurité ?

Les constructeurs automobiles facturent désormais des frais d'abonnement pour les mises à jour de sécurité à distance et s'associent avec des assureurs pour proposer des primes basées sur l'usage liées au durcissement cyber certifié, créant de nouveaux flux de revenus récurrents.

Dernière mise à jour de la page le: