Taille et parts du marché de la cyberassurance au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

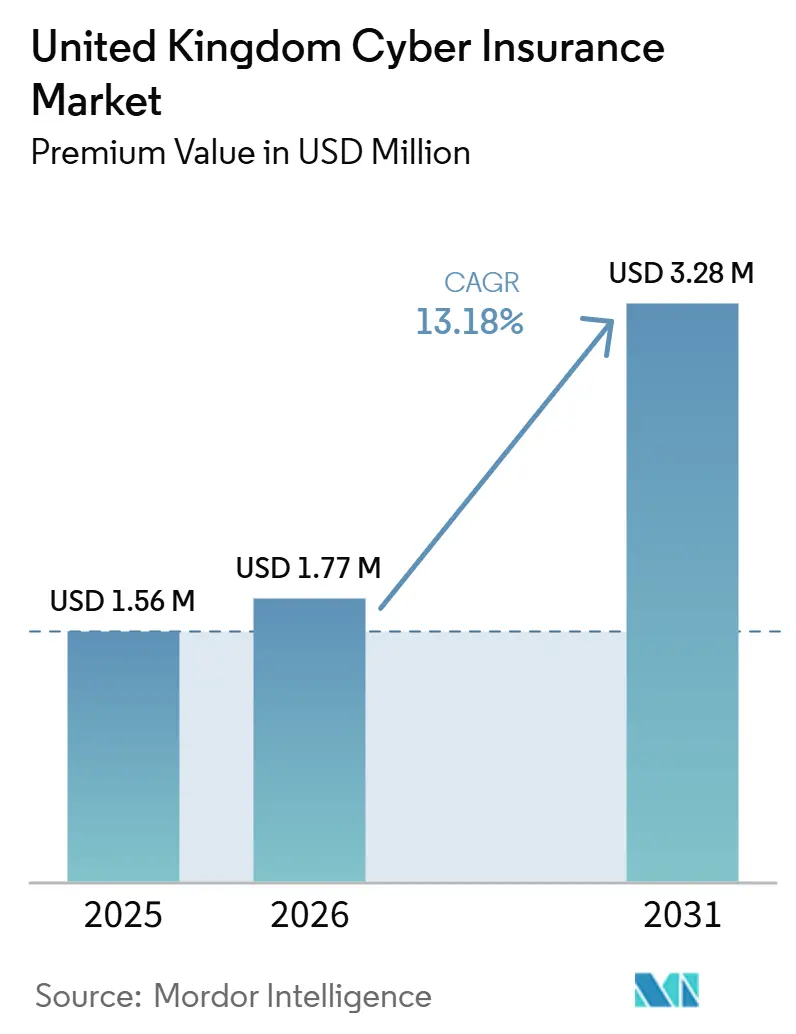

| Taille du marché de l'année de base (2025) | 1.56 Millions de dollars américains |

| Taille du Marché (2026) | 1.77 Millions de dollars américains |

| Taille du Marché (2031) | 3.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cyberassurance au Royaume-Uni par Mordor Intelligence

La taille du marché de la cyber-assurance au Royaume-Uni, en termes de valeur des primes, est projetée à 1,56 million USD en 2025, 1,77 million USD en 2026, et devrait atteindre 3,28 millions USD d'ici 2031, avec un CAGR de 13,18 % de 2026 à 2031.

L'intensification de l'activité des rançongiciels, le renforcement de l'application réglementaire et l'expansion des dépendances envers les tiers et l'informatique en nuage façonnent la prochaine phase de croissance du marché de la cyber-assurance au Royaume-Uni. Les taux de primes ont baissé tout au long de 2025 malgré la hausse des incidents, ce qui a soulevé des questions quant à la viabilité si les tendances de sinistralité des récentes années de souscription restent élevées. Des attaques à grande échelle contre des segments d'acheteurs critiques et des chaînes d'approvisionnement ont conduit davantage de conseils d'administration à étendre les limites de couverture et à renforcer la supervision de la réponse aux incidents. Les dispositifs soutenus par le gouvernement et les normes d'approvisionnement du NHS continuent de durcir les exigences de sécurité de base, en particulier pour les PME et les fournisseurs du marché intermédiaire intégrés dans les services essentiels. La consolidation parmi les assureurs spécialisés pourrait comprimer la concurrence tarifaire dans certains segments, tandis que le transfert alternatif des risques et les capacités facilitées par les courtiers maintiennent un large éventail d'options de couverture sur le marché de la cyber-assurance au Royaume-Uni.

Principaux enseignements du rapport

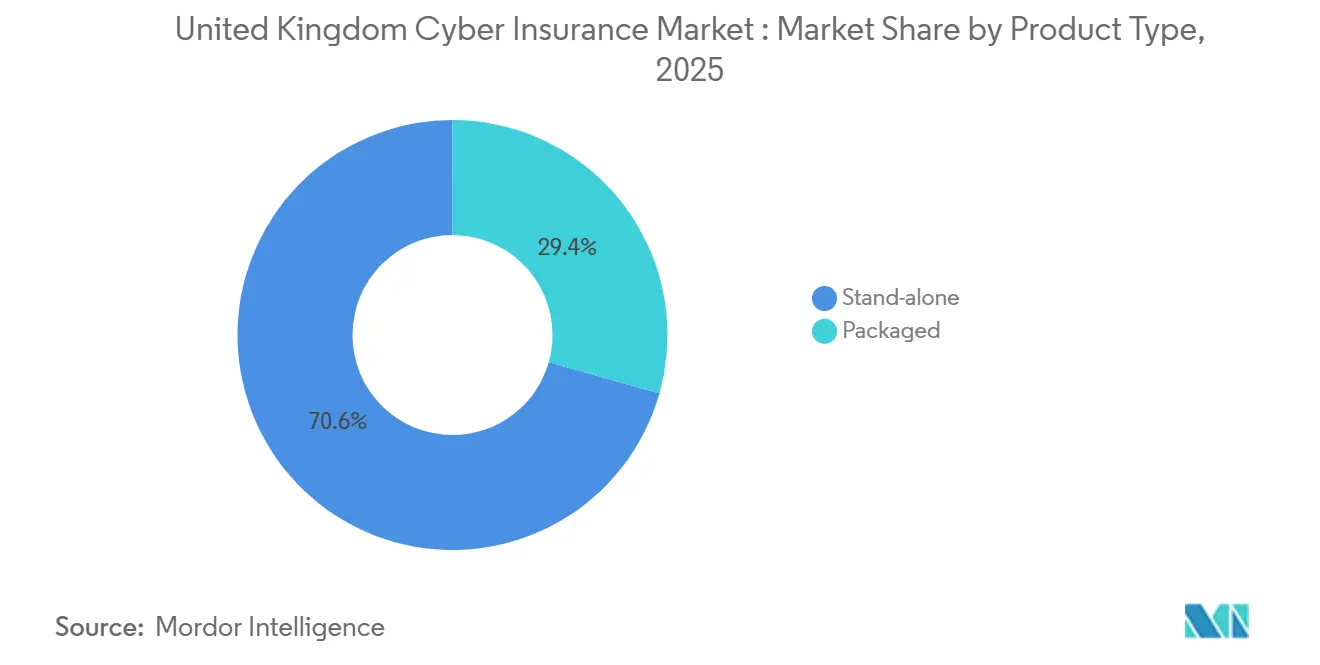

- Par type de produit, les polices autonomes représentaient 70,62 % du chiffre d'affaires du marché de la cyberassurance au Royaume-Uni en 2025, tandis que ce même segment devrait croître à un TCAC de 12,92 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 43,56 % du chiffre d'affaires total du marché de la cyberassurance au Royaume-Uni en 2025, tandis que les petites et micro-entreprises devraient se développer à un TCAC de 13,34 % jusqu'en 2031.

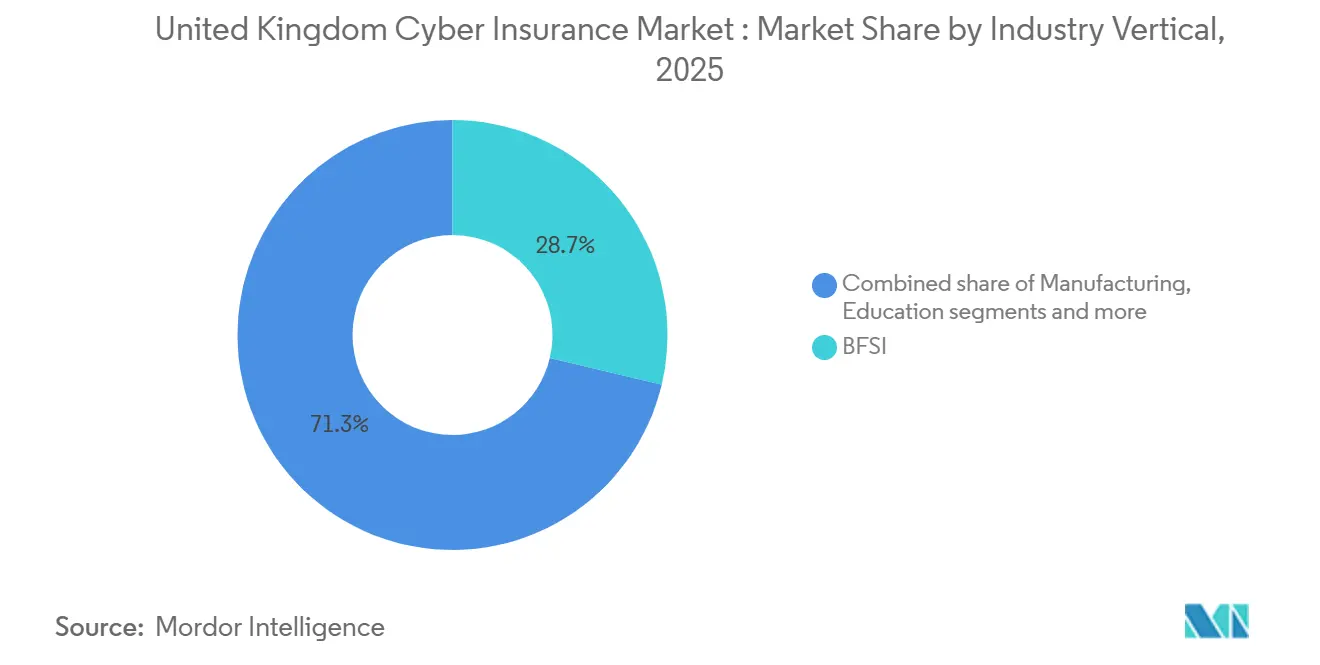

- Par secteur d'activité, le BFSI représentait 28,71 % de la valeur du segment du marché de la cyberassurance au Royaume-Uni en 2025, tandis que la santé et les sciences de la vie devraient enregistrer un TCAC de 12,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cyberassurance au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la fréquence et de la gravité des rançongiciels | +2.3% | National, concentré dans les pôles industriels et les corridors commerciaux | Court terme (≤ 2 ans) |

| Amendes obligatoires pour violation de notification du RGPD et de l'ICO | +1.9% | National, accentué dans les secteurs à forte intensité de données (BFSI, santé) | Moyen terme (2-4 ans) |

| Expansion de la surface d'attaque liée au télétravail post-COVID | +1.4% | National, aigu dans les effectifs hybrides de Londres, Manchester et Édimbourg | Court terme (≤ 2 ans) |

| Plateformes de courtage numérique axées sur les PME (cyber intégré) | +1.7% | National, gains précoces dans les clusters de PME des Midlands et du Nord-Ouest | Moyen terme (2-4 ans) |

| Adoption du dispositif Cyber Essentials du gouvernement britannique | +1.1% | National, concentration de l'application via les achats du NHS et des infrastructures nationales critiques | Long terme (≥ 4 ans) |

| Mandats d'approvisionnement zéro confiance du NHS et des infrastructures nationales critiques | +1.6% | National, fiducies NHS, énergie, transport, eau, infrastructures critiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la fréquence et de la gravité des rançongiciels : les paiements médians se stabilisent tandis que le volume augmente

La victimisation par rançongiciel affectant les entreprises britanniques a doublé, passant de moins de 0,5 % des organisations en 2024 à 1,0 % en 2025, soit environ 19 000 organisations touchées, ce qui a accru l'urgence du transfert de risques sur l'ensemble du marché de la cyberassurance au Royaume-Uni [1]Gouvernement britannique, "Enquête sur les violations de cybersécurité 2025," GOV.UK, gov.uk . Bien que les valeurs mondiales des demandes de rançon aient diminué en 2024, les paiements médians au Royaume-Uni sont restés significatifs à 82 000 USD dans les rapports les plus récents, et ont contribué à maintenir les rançongiciels comme la part dominante des paiements des assureurs par rapport aux notifications. Les entreprises britanniques ont subi un rythme d'attaques extrême en 2025, dépassant 2 000 cyberattaques quotidiennes pendant une grande partie de l'année, ce qui a mis à l'épreuve la préparation et les limites d'assurance sur l'ensemble du marché de la cyberassurance au Royaume-Uni [2]Beaming, "Rapport sur les cybermenaces 2025 | Priorités de sécurité 2026," Beaming, beaming.co.uk . Des incidents majeurs dans le commerce de détail, tels que la panne de Marks & Spencer en avril 2025, ont démontré l'impact sur les revenus et les opérations lors de perturbations prolongées, avec des pertes sur plusieurs jours dépassant 1 million GBP par jour, soit 1,27 million USD au taux moyen de 2025, sur plusieurs semaines. L'élaboration de la politique gouvernementale en 2025 a signalé des restrictions potentielles sur les paiements de rançons dans le secteur public et un possible régime de notification préalable au paiement pour les entités privées, des changements qui modifieraient les processus décisionnels de réponse aux incidents et les pratiques de conseil des assureurs.

Amendes obligatoires du RGPD et de l'ICO pour notification de violation : les pénalités moyennes décuplent en un an

En 2025, l'ICO a intensifié ses activités d'application, infligeant des pénalités nettement plus lourdes que celles de l'année précédente. Ce changement souligne un pivot prononcé vers des actions strictes contre les violations importantes de la protection des données. Un moment déterminant dans cette tendance a été l'affaire emblématique contre Capita. L'ICO a infligé une amende sans précédent après avoir découvert des retards dans le traitement d'une cyberattaque survenue en 2023. Renforçant encore sa position ferme, l'ICO a sanctionné Advanced Computer Software Group. Leurs manquements en matière de sécurité, liés à une attaque par rançongiciel ayant entravé les services de santé, ont été examinés. L'ICO a pointé des lacunes dans l'authentification multifacteur (MFA) et la mise à jour des correctifs logiciels. Dans une autre affaire notable, 23andMe a fait l'objet de sanctions après qu'une violation par bourrage d'identifiants a exposé des informations génétiques sensibles. L'enquête de l'ICO a mis en lumière les mesures d'authentification et de surveillance insuffisantes de l'entreprise. Ces actions d'application renforcées sont intervenues dans un contexte de complexités réglementaires croissantes, influencées par des cadres tels que NIS2, DORA et l'évolution du paysage des réglementations britanniques sur la protection des données. Ces complexités ont amplifié la demande de cyberassurance, en particulier les polices couvrant les enquêtes réglementaires, les alertes de violation et la remédiation pour les personnes concernées.

Expansion de la surface d'attaque liée au télétravail post-COVID : les recherches sur le hameçonnage atteignent un pic sur vingt ans

Les pratiques de travail distribué ont élargi la surface d'attaque liée aux identités et aux appareils, avec près d'un tiers des organisations britanniques signalant au moins un incident lié aux arrangements à distance ou hybrides jusqu'au début de 2026. Le hameçonnage a été à l'origine d'une grande majorité des violations cybernétiques dans les secteurs privé et associatif britanniques en 2025, ce qui a intensifié le besoin de contrôles d'identité en couches et de sécurité des e-mails parmi les assurés sur le marché de la cyberassurance au Royaume-Uni. L'intérêt public pour le hameçonnage a atteint un niveau record sur deux décennies à la fin de 2025, ce qui correspondait aux preuves de terrain sur l'ingénierie sociale ciblant les identités cloud dans les suites de productivité et les outils de collaboration. Les pertes liées aux arnaques d'investissement par hypertrucage au cours du premier semestre 2025 ont approché 100 millions GBP, soit 127 millions USD, ce qui a élargi le périmètre des risques de fraude pris en compte dans les placements d'assurance. Les lacunes en matière de formation et d'authentification multifacteur ont persisté dans les petites entreprises en 2025, et ces déficits de contrôle ont fréquemment été corrélés à des taux d'incidents plus élevés et à des conditions de souscription défavorables.

Mandats d'approvisionnement zéro confiance du NHS et des infrastructures nationales critiques : l'engagement dans la charte de la chaîne d'approvisionnement s'étend à partir de novembre 2025

La Charte de cybersécurité de la chaîne d'approvisionnement de NHS England est passée des principes à l'engagement actif des fournisseurs en janvier 2026, ce qui a renforcé les bases en matière de mise à jour des correctifs, de surveillance, d'authentification multifacteur et de signalement des incidents dans les chaînes d'approvisionnement de la santé au sein du marché de la cyberassurance au Royaume-Uni. La Charte exige une surveillance 24h/24 et 7j/7, des sauvegardes immuables, une récupération testée et des exercices au niveau du conseil d'administration qui s'alignent sur les pratiques zéro confiance et réduisent les coûts d'incidents à long terme. Les cadres d'approvisionnement du NHS exigent la certification Cyber Essentials ou ISO 27001, et les fournisseurs de cloud et de logiciels doivent également s'aligner sur les principes de sécurité cloud du NCSC. Les incidents récents affectant le NHS ont mis en évidence le coût opérationnel direct des perturbations cybernétiques et ont renforcé l'élan en faveur de bases de contrôle plus solides. Le projet de loi sur la cybersécurité et la résilience de 2026 vise à étendre le champ réglementé aux fournisseurs de services gérés, aux grands centres de données et aux fournisseurs critiques, ce qui augmentera les normes minimales et la discipline de signalement des incidents pour une part significative de l'économie numérique britannique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des primes et sous-limites de couverture | -1.8% | National, pression tarifaire des syndicats de Lloyd's et du marché londonien | Court terme (≤ 2 ans) |

| Historique actuariel de sinistralité limité pour le marché britannique | -0.9% | National, les déficits de données entravent la souscription pour les PME et la tarification du secteur tertiaire | Long terme (≥ 4 ans) |

| Incertitude liée aux exclusions de guerre et aux risques systémiques | -1.3% | National, le mandat LMA5381 de Lloyd's amplifie l'impact sur le marché londonien | Long terme (≥ 4 ans) |

| Resserrement de la capacité de réassurance (après les attaques sur la chaîne d'approvisionnement MOVEit) | -1.2% | National, flux de capacité depuis les Bermudes et les marchés européens continentaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inflation des primes et sous-limites de couverture : les taux approchent la « limite inférieure de viabilité »

Les primes ont baissé de 11 % tout au long de 2025, même si le nombre d'incidents a augmenté, ce que les analyses des courtiers ont décrit comme approchant la limite inférieure des prix viables sur le marché de la cyberassurance au Royaume-Uni[3]Lockton, "Mise à jour du marché de la cyberassurance : les taux baissent malgré la hausse des sinistres," Lockton, lockton.com . Le quatrième trimestre 2025 a enregistré une nouvelle baisse de 12 % des taux de la couche primaire, soutenue par une capacité abondante et de nouveaux entrants, bien que ces conditions puissent se normaliser si l'émergence des sinistres persiste. Les acheteurs ont augmenté leurs limites tout au long de 2025 en réponse aux pannes très médiatisées, mais les structures de couverture ont souvent conservé des sous-limites sur les rançongiciels, l'interruption d'activité contingente et les pénalités réglementaires. Lloyd's a imposé des exclusions plus claires pour les attaques soutenues par des États à partir de 2023, ce qui a introduit des incertitudes d'attribution susceptibles de restreindre les recouvrements pour les événements nationaux à grande échelle. Les assureurs britanniques ont versé 197 millions GBP de sinistres en 2024, soit 248,2 millions USD, les rançongiciels et les logiciels malveillants représentant une part croissante des pertes, ce qui a intensifié l'attention de la souscription sur la maturité des contrôles et la préparation à la réponse aux incidents.

Exclusions de guerre et incertitude liée aux risques systémiques : le mandat LMA5381 de Lloyd's amplifie les litiges d'attribution

La directive de Lloyd's visant à inclure des exclusions claires pour les attaques soutenues par des États dans toutes les lignes cyber autonomes était conçue pour réduire l'ambiguïté, mais elle a introduit des zones grises où le parrainage est contesté ou dissimulé. Les expositions systémiques liées aux technologies communes et aux prestataires de services continuent de mettre à l'épreuve la gestion de l'accumulation au sein du marché de la cyberassurance au Royaume-Uni. Des structures de transfert alternatif des risques ont commencé à compléter la capacité traditionnelle, mais les scénarios de queue de distribution en suspens dépassent encore l'appétit actuel du capital privé. Les appels en faveur d'un filet de sécurité britannique se sont concentrés sur la mutualisation et le soutien de l'État pour les événements extrêmes susceptibles de déclencher des pertes économiques généralisées. Les orientations du marché ont encouragé des pratiques partagées en matière de surveillance des expositions, d'investissement dans les talents et d'évaluation dynamique des risques pour mieux faire face aux événements systémiques potentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les polices autonomes dominent malgré la commodité des polices groupées pour les risques inférieurs à 1 million GBP

Les polices autonomes représentaient une part de 70,62 % de la taille du marché de la cyberassurance au Royaume-Uni en 2025, établissant une position de leadership claire parmi les formats de produits. Les acheteurs ont privilégié les contrats cyber dédiés pour éviter les sous-limites restrictives et pour obtenir des partenaires spécialisés en réponse aux violations avec des barèmes d'honoraires connus. Les limites primaires britanniques dans le cadre de couvertures autonomes avec des placements en excédent constituant des tours combinées de plus de 100 millions GBP, soit 127 millions USD, lorsque l'exposition le justifiait. Les polices groupées axées sur les PME sont restées attractives pour les micro-entreprises qui privilégient la simplicité et les renouvellements consolidés. Pourtant, de nombreux avenants groupés incluent des franchises plus élevées et des garanties plus étroites pour l'interruption d'activité et la réponse réglementaire, ce qui a incité davantage d'acheteurs du marché intermédiaire à migrer vers des placements autonomes sur le marché de la cyberassurance au Royaume-Uni.

L'orientation des parts du marché de la cyberassurance au Royaume-Uni vers les polices autonomes reflète également l'innovation en matière de souscription, notamment la surveillance des risques en temps réel et les capacités de réponse proactive qui réduisent la fréquence et la gravité des sinistres. Les orientations britanniques ont mis en évidence les lacunes de connaissance des acheteurs, une part significative des organisations n'étant pas sûre de détenir une couverture cyber, surtout lorsque la couverture est intégrée dans des packages. Les nouvelles extensions pour PME qui indemnisent lorsqu'un incident chez un client nommé déclenche des annulations de commandes comblent une lacune de couverture mise en évidence par les pannes dans les secteurs manufacturier et commercial de détail en 2025. À mesure que les produits évoluent, les courtiers continuent de mettre l'accent sur la maintenance explicite des contrôles et l'attestation pour réduire les litiges post-incident pour les acheteurs britanniques.

Par taille d'entreprise : les grandes entreprises détiennent 43,56 % de part ; le segment des micro/petites entreprises s'accélère à un TCAC de 13,34 %

Les grandes entreprises détenaient 43,56 % de la part du marché de la cyberassurance au Royaume-Uni en 2025, reflétant une plus grande exposition réglementaire et une demande de limites plus élevées, de conditions plus larges et de ressources de conseil spécialisées. Les entreprises du marché intermédiaire ont utilisé des polices autonomes pour faire face aux risques d'interruption d'activité prolongée et d'enquête réglementaire qui dépassent les sous-limites courantes des polices groupées. Les petites et micro-entreprises ont accéléré leur adoption en raison des mises à jour des dispositifs de sécurité, de la distribution intégrée et des mandats de la chaîne d'approvisionnement qui font de la certification et de la couverture un prérequis de facto pour certains contrats sur le marché de la cyberassurance au Royaume-Uni. Les différences de primes entre le Royaume-Uni et les États-Unis pour des couvertures PME comparables ont continué de refléter l'incertitude des modèles et la variance de l'expérience du portefeuille en 2024 et 2025. L'adoption de la formation et de l'authentification multifacteur était en retard dans de nombreuses petites entreprises, ce qui a maintenu des taux d'incidents élevés par rapport aux grandes entreprises à maturité de contrôle avancée.

La taille du marché de la cyberassurance au Royaume-Uni pour les petites et micro-entreprises devrait se développer à un TCAC de 13,34 % jusqu'en 2031, portée par les changements de dispositif d'avril 2026 qui intègrent l'authentification multifacteur et une exigence de mise à jour des correctifs en 14 jours. Les tendances des sinistres en 2025 ont montré une gravité pour les PME proche de 40 000 GBP, soit 50 800 USD, et des durées de cycle de vie longues, ce qui a renforcé l'importance de limites adaptées et de services de réponse aux incidents. Les grandes entreprises ont continué d'augmenter leurs limites et d'affiner leur couverture pour les expositions aux tiers et réglementaires à mesure que les risques liés à la chaîne d'approvisionnement et au cloud progressaient. Les conditions des polices de plus en plus liées aux attestations de contrôle ont encouragé toutes les tailles d'entreprises à améliorer l'authentification, la gestion des points de terminaison et la préparation à la récupération sur le marché de la cyberassurance au Royaume-Uni. Les courtiers et les assureurs ont mis en évidence les contraintes budgétaires des micro-entreprises, que les groupements professionnels ont proposé de traiter via des réformes de la taxe sur les primes et des campagnes de sensibilisation.

Par secteur d'activité : le BFSI commande 28,71 % de part ; la santé s'accélère à un TCAC de 12,83 % dans le contexte des mandats des infrastructures nationales critiques

Le BFSI représentait 28,71 % de la valeur du segment en 2025, reflétant des obligations réglementaires strictes en matière de protection des données, de résilience opérationnelle et de planification de la réponse aux incidents, ainsi qu'une maturité de contrôle plus élevée dans la vérification des identités et des transactions. La santé et les sciences de la vie ont affiché le profil de croissance le plus rapide avec un TCAC projeté de 12,83 % jusqu'en 2031, soutenu par les exigences d'approvisionnement du NHS et les enseignements opérationnels tirés des incidents spécifiques au secteur. Les événements dans le commerce de détail et l'e-commerce ont démontré l'impact sur les revenus des pannes en 2025, un grand distributeur ayant signalé des pertes dépassant 1 million GBP par jour, soit 1,27 million USD, lors d'une perturbation de plusieurs semaines. L'industrie manufacturière a subi la gravité la plus élevée pour un seul événement, l'attaque d'août 2025 contre un grand constructeur automobile ayant généré une estimation de pertes de 1,9 milliard GBP, soit 2,4 milliards USD, avec des effets en cascade sur les fournisseurs PME. Les entreprises technologiques et de télécommunications ont maintenu une maturité de contrôle plus élevée, ce qui a contribué à limiter la gravité malgré une exposition persistante au hameçonnage.

Le marché de la cyberassurance au Royaume-Uni a continué de concevoir des solutions spécifiques aux secteurs, notamment des couvertures mixtes pour le BFSI combinant cyber et criminalité, et de nouveaux avenants pour PME couvrant l'interruption d'activité liée aux fournisseurs dans les secteurs manufacturier et commercial de détail. La gravité médiane des sinistres britanniques pour les événements hors rançongiciel, tels que la compromission des e-mails professionnels et la fraude aux virements, était nettement inférieure à celle des rançongiciels, ce qui a encouragé une adoption plus fréquente des extensions d'ingénierie sociale et de fraude aux paiements par les acheteurs du BFSI et du marché intermédiaire. L'éducation et les associations caritatives ont fait face à une exposition persistante avec une pénétration d'assurance plus faible, ce qui a valorisé la certification de sécurité et la formation à la sensibilisation dans les futurs placements. Les fournisseurs de la santé ont fait progresser leurs programmes cyber conformément aux attentes de la charte du NHS, qui comprenaient une surveillance 24h/24 et 7j/7 et des sauvegardes immuables réduisant le développement des sinistres à long terme sur le marché de la cyberassurance au Royaume-Uni. La pression intersectorielle de l'application de la protection des données a soutenu la demande de couverture de réponse réglementaire et de soutien juridique dans le cadre des structures de contrat de réponse aux incidents.

Analyse géographique

Londres et le Sud-Est concentrent une grande part des primes et de la capacité britanniques en raison des sièges sociaux du BFSI, des corridors technologiques et de la proximité des syndicats de Lloyd's qui ancrent le marché de la cyberassurance au Royaume-Uni. Les incidents marquants dans le commerce de détail et l'industrie manufacturière en 2025 ont déclenché un examen supplémentaire au niveau des conseils d'administration dans les centres métropolitains et ont accéléré les achats de limites. Les assureurs spécialisés dont le siège est à Londres ont développé des services qui combinent prévention, réponse et capacité pour répondre aux attentes complexes des acheteurs. Les corridors de centres de données et les pôles d'écosystèmes cloud autour de Londres et des principales villes anglaises ont approfondi les dépendances qui ont accru les risques liés aux tiers dans les portefeuilles régionaux sur le marché de la cyberassurance au Royaume-Uni. Les cadres du NHS ont renforcé les bases de certification pour les fournisseurs à l'échelle nationale, ce qui s'est répercuté sur les pratiques d'approvisionnement locales.

Les clusters industriels des Midlands et du Nord-Ouest ont connu une croissance rapide grâce aux exigences de sécurité de la chaîne d'approvisionnement et aux exigences contractuelles qui favorisaient les polices autonomes avec des conditions robustes d'interruption d'activité. La panne du secteur automobile d'août 2025 a concentré les pertes autour des sites de production des Midlands et a mis en évidence l'exposition en aval pour les PME qui s'appuyaient historiquement sur des polices groupées sur le marché de la cyberassurance au Royaume-Uni. Le Pays de Galles et l'Irlande du Nord ont affiché une croissance mesurée en raison de la composition sectorielle et des contraintes d'infrastructure numérique, la croissance des technologies financières à Cardiff et l'aérospatiale et les services financiers façonnant le profil d'exposition de Belfast. Les politiques d'approvisionnement et les programmes cyber de l'Écosse ont évolué en étroite conformité avec les exigences à l'échelle du Royaume-Uni et ont soutenu une croissance régulière parmi les entreprises financières et technologiques basées à Édimbourg. L'exposition persistante au hameçonnage et les défis liés aux effectifs hybrides ont créé une demande soutenue de soutien consultatif et de formation.

Lloyd's est resté le pôle de capacité du marché de la cyberassurance au Royaume-Uni, tandis que les fusions et l'activité des marchés de capitaux ont modifié la dynamique concurrentielle. Les assureurs spécialisés ont ajouté une capacité d'obligations catastrophe et de titres liés à l'assurance qui a diversifié la prise en charge des risques entre les investisseurs et les géographies. Les facilités de courtage ont développé les options de placement transfrontalier et amélioré l'accès pour les acheteurs régionaux, ce qui a soutenu une adoption plus large en dehors de Londres. La feuille de route législative du Royaume-Uni a signalé un champ réglementaire plus large pour les fournisseurs de services gérés et les centres de données, ce qui devrait relever les normes de sécurité de base et la discipline de signalement pour les fournisseurs critiques. Les modèles de distribution intégrée ont étendu leur portée aux communautés de PME régionales, en particulier dans les Midlands et le Nord-Ouest.

Paysage concurrentiel

Le marché de la cyberassurance au Royaume-Uni a été marqué à la fois par une consolidation et une croissance des nouveaux entrants, les assureurs spécialisés ayant développé leur capacité tandis que les fusions et acquisitions récentes ont concentré l'expertise et les portefeuilles au sein de plateformes plus importantes. La souscription assistée par la technologie et la réponse proactive aux incidents ont différencié les principaux agents généraux de gestion et assureurs à mesure que les taux primaires se sont assouplis tout au long de 2025. Les programmes spécialisés ont combiné prévention, surveillance et réponse aux événements avec du capital d'assurance pour réduire la fréquence et raccourcir les fenêtres de perturbation sur le marché de la cyberassurance au Royaume-Uni. Les programmes d'obligations catastrophe ont développé la protection contre les événements systémiques et ont signalé un leadership du marché dans le déploiement de capital alternatif. Les capacités de recherche et de conseil des courtiers ont guidé la définition des limites, la priorisation des contrôles et la structuration du transfert de risques pour les acheteurs complexes.

Les stratégies des assureurs et des agents généraux de gestion ont mis l'accent sur la croissance des PME via la distribution intégrée et les extensions de produits modulaires, tandis que les acheteurs à grande capitalisation ont privilégié les tours en excédent et les clauses spécialisées pour les expositions aux tiers et au cloud. Les partenariats de syndicats avec des fournisseurs de technologie ont développé la surveillance proactive et l'intelligence des risques à l'échelle du portefeuille au sein du marché de la cyberassurance au Royaume-Uni. Les courtiers ont investi dans des facilités de placement européennes et l'innovation produit, notamment des structures stop-loss et basées sur des événements pour faire face aux scénarios d'accumulation et de pointe. Le transfert alternatif des risques a progressé à mesure que des assureurs clés ont émis des obligations catastrophe en sous-couches et préparé des stratégies dédiées de titres liés à l'assurance, ce qui a élargi la participation des investisseurs au risque cyber. Les groupements professionnels ont promu des mesures pour réduire les lacunes de protection pour les PME, notamment des réformes de la taxe sur les primes et un éventuel filet de sécurité pour les événements systémiques.

Tout au long de 2025, la concurrence sur les primes et les conditions plus larges ont bénéficié aux acheteurs, tandis que l'émergence des sinistres des années de souscription précédentes a exercé une pression sur l'économie à long terme du marché de la cyberassurance au Royaume-Uni. Les incitations basées sur les contrôles, telles que les crédits liés aux cadres de certification, ont encouragé l'investissement dans l'authentification multifacteur, la mise à jour des correctifs et la détection, ce qui a soutenu l'amélioration des performances en matière de sinistres. Les tendances juridiques et réglementaires ont soutenu la demande de couverture de réponse aux incidents et d'enquête réglementaire et ont façonné de nouvelles formulations autour des risques parrainés par des États et systémiques. Les orientations du marché ont priorisé la gestion de l'agrégation des expositions grâce à des pratiques partagées et à de meilleures données, ce qui informera le déploiement de la capacité en 2026 et au-delà. Les nouveaux produits autour du risque lié à l'intelligence artificielle et de la résilience du cloud tiers ont reflété l'évolution des vecteurs de menace et des priorités des acheteurs.

Leaders du secteur de la cyberassurance au Royaume-Uni

AIG

Beazley

Hiscox

Allianz

AXA XL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : SCOR s'est associé à Baobab pour développer la capacité de souscription cyber en Europe via le Syndicat SCOR chez Lloyd's, soutenant le produit CyberSafe de Baobab et tirant parti de la technologie d'alerte aux vulnérabilités Deep Scan de Baobab.

- Janvier 2026 : CFC a introduit une extension mondiale axée sur les PME couvrant l'interruption d'activité lorsqu'un client clé subit un événement cyber, inspirée par la perturbation en cascade des fournisseurs suite à l'événement rançongiciel de Jaguar Land Rover en 2025.

- Janvier 2026 : NHS England a fait progresser la mise en œuvre de sa Charte de cybersécurité de la chaîne d'approvisionnement, contactant les fournisseurs pour attester des contrôles tels que l'authentification multifacteur, la surveillance, la mise à jour des correctifs et la conformité avec la Boîte à outils de sécurité et de protection des données.

- Octobre 2025 : CFC a créé une équipe de développement cyber basée aux États-Unis dirigée par John Keebler, Morgan Justice et Annie Lyons pour accélérer la croissance cyber aux États-Unis et soutenir les courtiers avec des décisions de souscription plus rapides.

Périmètre du rapport sur le marché de la cyberassurance au Royaume-Uni

La cyberassurance responsabilité civile est une police d'assurance qui offre aux entreprises une combinaison d'options de couverture pour aider à protéger l'entreprise contre les violations de données et autres problèmes de cybersécurité. La question n'est pas de savoir si l'organisation subira une violation, mais quand. Les voyageurs et les titulaires de polices de cyberassurance peuvent également accéder à des outils et des ressources pour gérer et atténuer le risque cyber. La cyberassurance couvre généralement la responsabilité de votre entreprise pour une violation de données impliquant des informations sensibles sur les clients, telles que les numéros de sécurité sociale, les numéros de carte de crédit, les numéros de compte, les numéros de permis de conduire et les dossiers médicaux.

Le marché de la cyberassurance (responsabilité civile) au Royaume-Uni est segmenté par type de produit (polices groupées, polices autonomes) et type d'application (services bancaires et financiers, IT et télécommunications, santé, commerce de détail et autres types d'application).

Le rapport offre la taille du marché et les prévisions pour le marché de la cyberassurance (responsabilité civile) au Royaume-Uni en valeur (USD) pour tous les segments ci-dessus.

| Groupé |

| Autonome |

| Grandes entreprises |

| Entreprises moyennes |

| Petites et micro-entreprises |

| BFSI |

| IT et télécommunications |

| Commerce de détail et e-commerce |

| Santé et sciences de la vie |

| Industrie manufacturière |

| Gouvernement et secteur public |

| Éducation |

| Par type de produit | Groupé |

| Autonome | |

| Par taille d'entreprise | Grandes entreprises |

| Entreprises moyennes | |

| Petites et micro-entreprises | |

| Par secteur d'activité | BFSI |

| IT et télécommunications | |

| Commerce de détail et e-commerce | |

| Santé et sciences de la vie | |

| Industrie manufacturière | |

| Gouvernement et secteur public | |

| Éducation |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la cyberassurance au Royaume-Uni ?

La taille du marché de la cyberassurance au Royaume-Uni était de 1,56 million USD en 2025 et devrait atteindre 3,28 millions USD d'ici 2031, à un TCAC de 13,18 % sur 2026-2031.

Quel type de produit est en tête et à quelle vitesse croît-il ?

Les polices autonomes étaient en tête avec une part de 70,62 % en 2025, et devraient croître à un TCAC de 12,92 % jusqu'en 2031.

Quel segment de clientèle se développe le plus rapidement ?

Les petites et micro-entreprises devraient croître à un TCAC de 13,34 % jusqu'en 2031, soutenues par les mises à jour de Cyber Essentials et la distribution intégrée.

Quels secteurs sont les plus importants pour la demande ?

Le BFSI détenait 28,71 % de la valeur du segment en 2025, tandis que la santé et les sciences de la vie est le secteur à la croissance la plus rapide avec un TCAC projeté de 12,83 % jusqu'en 2031.

Comment évoluent les primes et la capacité au Royaume-Uni ?

Les primes ont baissé tout au long de 2025, la capacité restant abondante et de nouveaux entrants arrivant, bien que les courtiers aient signalé des risques de viabilité si les tendances de sinistralité restent élevées.

Quelles réglementations façonnent le comportement d'achat ?

L'application de l'ICO, les exigences de la chaîne d'approvisionnement du NHS et le projet de loi britannique sur la cybersécurité et la résilience élèvent les contrôles de base et les attentes en matière de signalement des incidents pour l'ensemble des acheteurs.

Dernière mise à jour de la page le: