Taille et part du marché de l'assurance en ligne en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

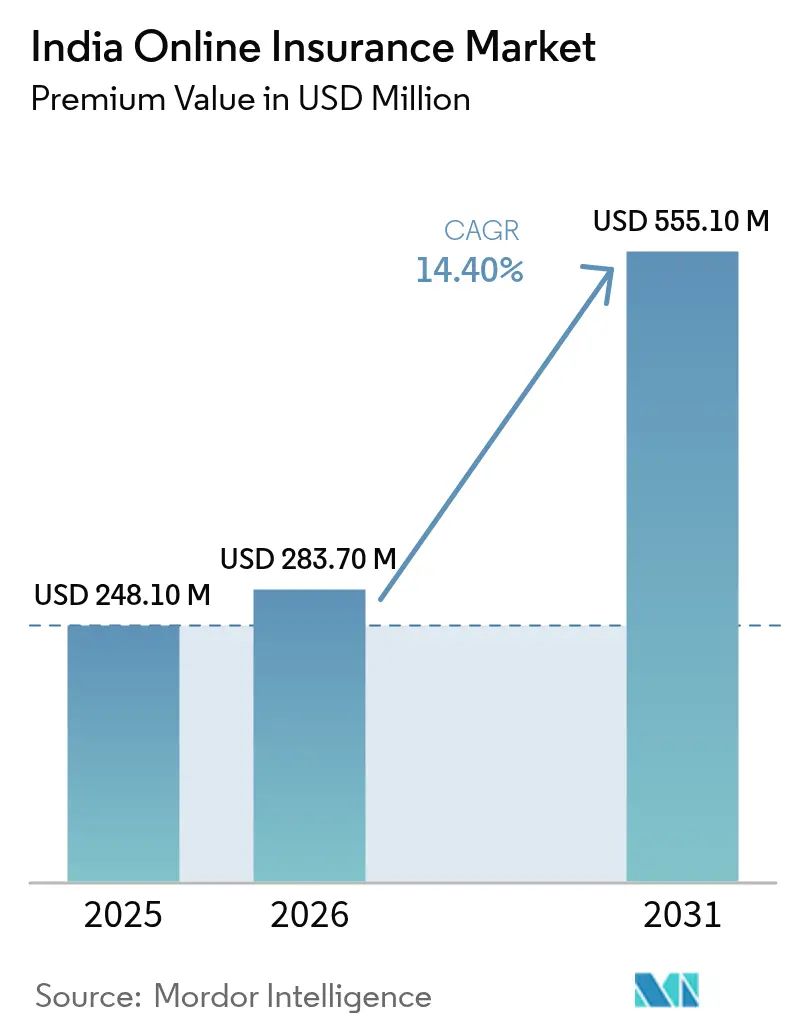

| Taille du marché de l'année de base (2025) | 248.10 Millions de dollars américains |

| Taille du Marché (2026) | 283.70 Millions de dollars américains |

| Taille du Marché (2031) | 555.10 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.40% CAGR |

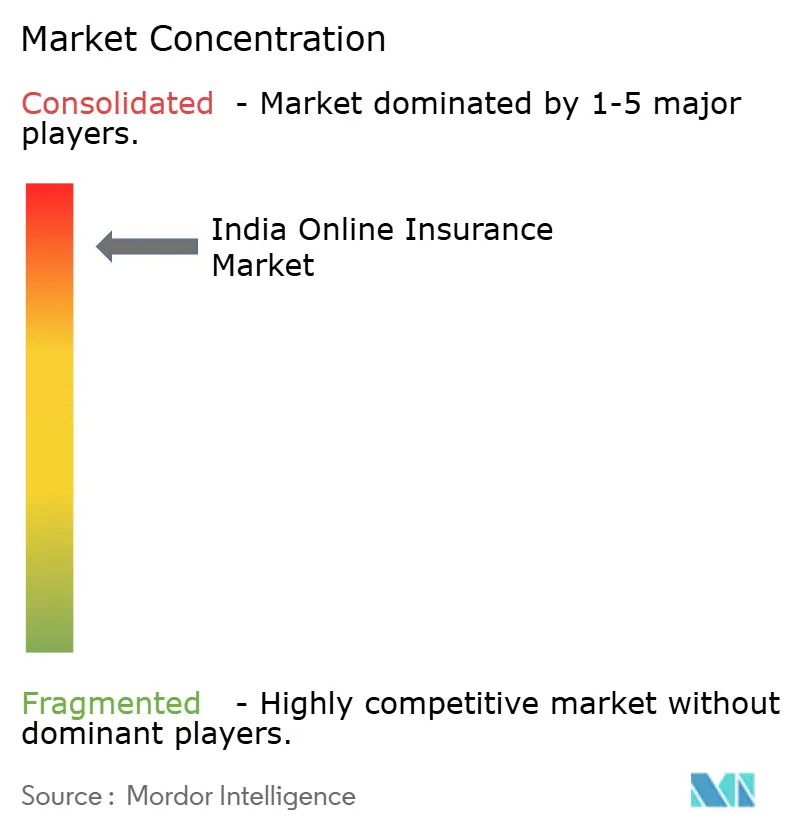

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance en ligne en Inde par Mordor Intelligence

La taille du marché de l'assurance en ligne en Inde en termes de valeur des primes devrait s'étendre de 248,10 millions USD en 2025 et 283,70 millions USD en 2026 à 555,10 millions USD d'ici 2031, enregistrant un TCAC de 14,40 % entre 2026 et 2031.

Le marché de l'assurance en ligne en Inde connaît une croissance rapide, se transformant d'un canal secondaire en une voie principale pour l'achat et la gestion des polices. Cette croissance reflète une évolution vers des parcours d'achat et de renouvellement nativement numériques, où les paiements à faible friction, le dépôt de produits plus rapide et la distribution pilotée par les plateformes façonnent de plus en plus le comportement des consommateurs[1]IRDAI, "Réglementations consolidées et publiées au Journal officiel," Autorité de réglementation et de développement des assurances de l'Inde, irdai.gov.in. L'écart de protection plus large de l'Inde continue d'être un catalyseur structurel pour les canaux en ligne, le pays se positionnant parmi les écosystèmes d'assurance mondiaux à la croissance la plus rapide en 2026. Les innovations en matière de paiement telles que UPI AutoPay et le lancement de Bima-ASBA réduisent les litiges liés aux remboursements et les défaillances de renouvellement, ancrant l'acquisition et la fidélisation axées sur le mobile. Parallèlement, des facilitateurs réglementaires tels que le cadre Use-and-File et un cadre sandbox élargi réduisent le délai de mise sur le marché pour les couvertures et avenants numériques, ce qui favorise l'itération dans les domaines du bien-être, des micro-durées et de la protection liée aux appareils. Les assureurs et leurs partenaires exploitant de plus en plus la télématique, les données consenties et les rails de sinistres standardisés, le marché de l'assurance en ligne en Inde entre dans une phase plus évolutive de distribution et de service numériques en 2026.

Points clés du rapport

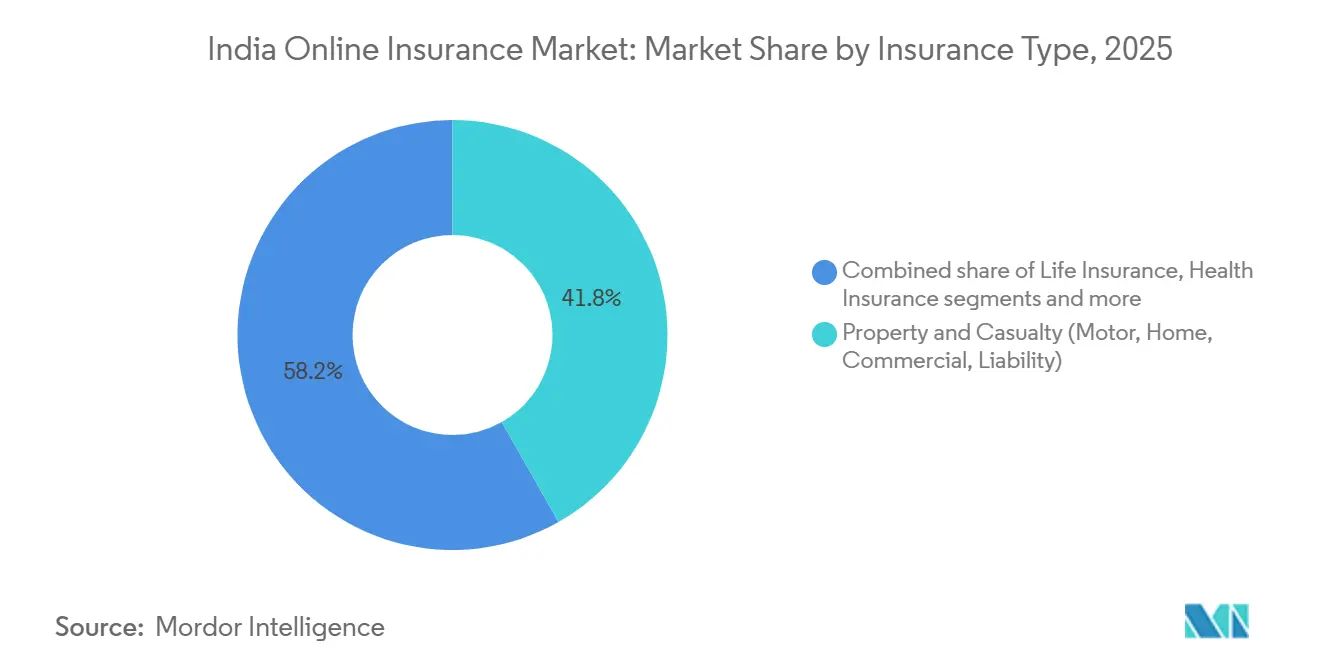

- Par type d'assurance, le marché de l'assurance en ligne en Inde était dominé par les biens et la responsabilité civile avec une part de revenus de 41,8 % en 2025, tandis que les lignes spécialisées devraient se développer à un TCAC de 15,6 % jusqu'en 2031.

- Par segment de clientèle, le marché de l'assurance en ligne en Inde a vu les clients particuliers et individuels détenir une part de 71,4 % en 2025, et le segment PME ou commercial devrait croître à un TCAC de 15,1 % jusqu'en 2031.

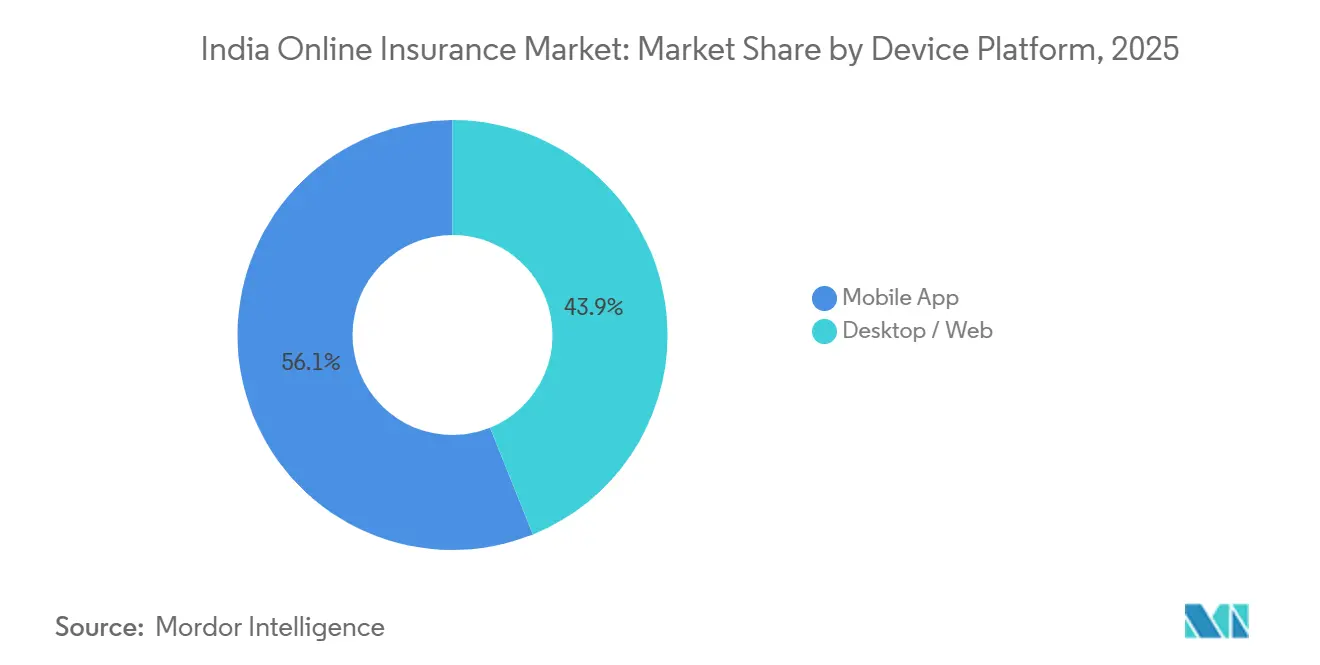

- Par plateforme d'appareil, le marché de l'assurance en ligne en Inde a enregistré l'application mobile comme le plus grand canal avec une part de 56,1 % en 2025 et la trajectoire la plus rapide avec un TCAC projeté de 17,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance en ligne en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| UPI AutoPay et Bima-ASBA réduisent la friction des paiements de primes et les abandons dans les parcours en ligne | +2.8% | National, avec des gains précoces dans les clusters métropolitains et une diffusion rapide vers les pôles de niveau 2 et de niveau 3 | Court terme (≤ 2 ans) |

| Les réformes Use-and-File et sandbox réduisent les cycles de lancement de produits pour les couvertures et avenants numériques | +2.1% | National, notamment dans les corridors insurtech tels que Bengaluru, Pune et Hyderabad | Moyen terme (2-4 ans) |

| Les options moteur basées sur l'usage permettent la télématique pilotée par application et la tarification personnalisée | +1.9% | Métropoles urbaines et corridors autoroutiers, avec des retombées vers les capitales d'État de niveau 2 | Moyen terme (2-4 ans) |

| L'assurance embarquée via les fintechs et le commerce électronique élargit l'adoption en ligne à faible ticket et contextuelle | +2.4% | National, concentré dans les zones de commerce électronique et de banque numérique | Court terme (≤ 2 ans) |

| Les sinistres sans avance de frais activés par NHCX améliorent la confiance et la conversion pour les couvertures santé achetées numériquement | +1.7% | National, d'abord les réseaux hospitaliers de premier rang, intégration rurale plus lente | Long terme (≥ 4 ans) |

| L'agrégateur de comptes et le CKYC réduisent le délai de traitement de la souscription pour les polices numériques des particuliers et des PME | +1.5% | Métropoles et villes de niveau 1, portée progressive de l'écosystème MSME | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

UPI AutoPay et Bima-ASBA réduisent la friction des paiements de primes et les abandons en ligne

L'IRDAI a mandaté le déploiement de Bima-ASBA pour les polices vie et santé, permettant un processus axé sur le consentement où les primes sont bloquées sur le compte du client et libérées uniquement après émission, ou débloquées dans les délais stipulés si l'émission n'a pas lieu. Les assureurs et les distributeurs font état d'une confiance accrue et de moins de litiges liés aux remboursements, car le mécanisme supprime les débits prématurés du parcours client. UPI AutoPay continue de gagner du terrain pour les primes récurrentes, et l'écosystème de paiement a introduit des limites par transaction plus élevées pour les cas d'utilisation pertinents afin de soutenir les renouvellements d'assurance à grande échelle. Les API des principaux acteurs du paiement s'intègrent aux applications des assureurs et des agrégateurs, ce qui réduit les relances manuelles et limite les défaillances de renouvellement pour les polices achetées numériquement. L'effet combiné est un flux de collecte de primes automatisé à moindre coût qui soutient la fidélisation sur le marché de l'assurance en ligne en Inde et simplifie les décisions d'achat pour la première fois sur mobile.

Les réformes Use-and-File et sandbox réduisent les cycles de lancement de produits pour les couvertures ou avenants numériques

Les réformes réglementaires ont accéléré le pipeline de produits en autorisant le cadre Use-and-File pour certains produits d'assurance santé et en élargissant la portée du sandbox pour inviter des propositions d'innovation plus larges et d'efficacité opérationnelle. Le cadre Use-and-File réduit le délai de mise sur le marché en permettant des lancements conformes aux normes de conception et de transparence sans attendre une approbation préalable, ce qui convient bien aux fonctionnalités natives des applications et aux micro-couvertures. Le sandbox élargi permet des pilotes contrôlés sur différents canaux et partenaires, ce qui soutient les expériences de distribution embarquée et les nouveaux flux de souscription. Les assureurs et les insurtechs peuvent désormais itérer plus rapidement sur les avenants contextuels et les options liées au bien-être, ce qui renforce l'adéquation produit-marché dans les canaux numériques. Ces changements sous-tendent une cadence de produits plus agile sur le marché de l'assurance en ligne indien et ont encouragé les compagnies à prioriser les fonctionnalités axées sur le mobile dans leurs feuilles de route de lancement.

Les options moteur basées sur l'usage permettent la télématique pilotée par application et la tarification personnalisée

D'ici 2026, plusieurs assureurs généraux avaient introduit des options Pay-As-You-Drive et Pay-How-You-Drive liées à des applications qui intègrent le kilométrage et le comportement de conduite dans la tarification, soutenues par des capteurs de smartphones et des dispositifs embarqués optionnels. Les options basées sur la télématique encouragent une conduite plus sûre en offrant des avantages de prime aux utilisateurs à faible risque, et elles créent un lien plus transparent entre le comportement et le coût[2]Shriram General Insurance, "L'IA et la télématique façonnent les primes d'assurance automobile en Inde," Shriram General Insurance, shriramgi.com. Les assureurs utilisent la télémétrie des applications pour réduire les frais d'enquête sur les sinistres mineurs et augmenter les approbations directes lorsque les données corroborent l'événement. Cette approche renforce la discipline de souscription tout en améliorant l'expérience client dans les parcours de canal qui commencent et se terminent sur mobile. En conséquence, la télématique est devenue un différenciateur visible sur le marché de l'assurance en ligne en Inde pour les lignes automobile.

L'assurance embarquée via les fintechs et le commerce électronique élargit l'adoption en ligne à faible ticket et contextuelle

L'assurance embarquée se développe dans les flux de paiement pour les voyages, la mobilité, l'électronique et les applications de paiement, ce qui réduit les clics entre la découverte et l'achat et encourage l'adoption pour la première fois. L'omniprésence des paiements numériques en temps réel a créé de fréquents micro-moments pour proposer des offres de protection en un seul clic avec des avantages clairs et des documents de police instantanés. Les rails de l'agrégateur de comptes aident les partenaires à personnaliser les offres avec des données consenties, ce qui améliore la conversion tout en maintenant les délais de traitement à quelques minutes. Les couvertures à faible ticket et de courte durée qui en résultent élargissent les portefeuilles clients et renforcent la confiance pour les achats de plus grande valeur au fil du temps. Ces rails embarqués renforcent le comportement axé sur le mobile et contribuent à élargir l'accès sur le marché de l'assurance en ligne en Inde dans les pôles urbains et numériques en plein essor.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La souscription médicale physique pour les produits à somme assurée élevée ou à terme limite la conversion numérique directe | -1.8% | National, aigu dans les zones semi-urbaines et rurales avec une infrastructure de souscription à distance limitée | Long terme (≥ 4 ans) |

| La fraude numérique et l'usurpation d'identité augmentent la friction AML ou KYC et les coûts opérationnels | -2.3% | Métropoles et villes de niveau 1 avec des volumes élevés de transactions numériques | Moyen terme (2-4 ans) |

| Le consentement et la limitation des finalités de la loi DPDP limitent le ciblage comportemental et la vente croisée sans rails de consentement robustes | -1.4% | National, notamment pour les acteurs numériques à forte intensité de données | Court terme (≤ 2 ans) |

| L'intégration inégale de NHCX et des systèmes informatiques hospitaliers en dehors des principaux réseaux contraint le traitement automatisé des sinistres sans avance de frais à grande échelle | -1.1% | Villes de niveau 2 et de niveau 3 et régions rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La souscription médicale physique pour les produits à somme assurée élevée ou à terme limite la conversion numérique directe

Les polices terme et maladies graves de grande valeur nécessitent encore des examens médicaux en personne ou supervisés pour la sélection des risques, ce qui réduit la part de l'émission entièrement automatisée en ligne. L'infrastructure de diagnostic et la capacité de planification sont inégales en dehors des grandes métropoles, ce qui introduit des délais et augmente les abandons pour les polices complexes. Les assureurs ont continué à numériser la documentation et la prise de rendez-vous, mais l'examen du dernier kilomètre reste hors ligne pour les sommes assurées élevées. Le régulateur a également mis l'accent sur une souscription et une conformité robustes, ce qui limite les raccourcis pour l'émission de tickets élevés dans les flux numériques. Ces contraintes maintiennent des portions du marché de l'assurance en ligne en Inde de nature hybride pour les produits à grande couverture.

La fraude numérique et l'usurpation d'identité augmentent la friction AML ou KYC et les coûts opérationnels

Les cybermenaces et les abus d'identité ont accru la nécessité de programmes de surveillance de la fraude et de sécurité plus solides chez les assureurs et les intermédiaires. L'IRDAI a émis des attentes en matière de gouvernance et de contrôle sur la sécurité de l'information et la cybersécurité, ainsi que sur la surveillance de la fraude, qui nécessitent une escalade rapide des incidents et une supervision du conseil d'administration. Pour se conformer et gérer les risques, les assureurs déploient des contrôles KYC multicouches et des contrôles des risques de transaction qui incluent l'empreinte digitale des appareils, l'analyse comportementale et les vérifications de bases de données en temps réel. Ces mesures protègent les clients et le système, mais peuvent introduire des frictions qui affectent la conversion et ajoutent des coûts à l'acquisition numérique. Cette pile de contrôles en évolution est désormais une considération centrale dans la conception du parcours client sur le marché de l'assurance en ligne indien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : les lignes spécialisées progressent grâce à la demande cyber et animaux de compagnie, tandis que l'automobile ancre les volumes

Les biens et la responsabilité civile représentaient 41,8 % de la part du marché de l'assurance en ligne en Inde en 2025, tandis que les lignes spécialisées devraient enregistrer un TCAC de 15,6 % jusqu'en 2031, à mesure que l'intention d'achat numérique pour la protection de niche se développe. L'automobile reste l'ancre pour les biens et la responsabilité civile dans les canaux en ligne, soutenu par des options basées sur l'usage qui relient la tarification à la manière et à la fréquence d'utilisation d'un véhicule. La télématique basée sur les applications et les capteurs embarqués optionnels ont créé de nouveaux points de données pour la souscription et l'automatisation des sinistres, ce qui renforce l'acceptation par les clients des achats automobiles en ligne. Les produits vie bénéficient de flux de pré-émission numériques et de voies de dépôt plus agiles, qui aident les compagnies à lancer des variantes mises à jour plus rapidement pour les acheteurs en ligne. Dans le domaine de la santé, l'achat numérique progresse parallèlement aux rails de sinistres standardisés comme NHCX, ce qui favorise la confiance dans les approbations sans avance de frais au fil du temps[3]Autorité nationale de santé, "Plateforme NHCX et échange de sinistres," Autorité nationale de santé, hcxbeta.nha.gov.in.

Les lignes spécialisées tirent leur élan de la numérisation des entreprises et des modes de vie basés sur les applications, ce qui est visible dans l'intérêt croissant en ligne pour les couvertures cyber, animaux de compagnie, voyage et maritime. La protection cyber continue de gagner en visibilité avec des options de police et des offres PME commercialisées via des partenaires numériques. L'assurance animaux de compagnie a élargi son offre de produits, avec de nouvelles offres axées sur le commerce de détail acheminées via des canaux numériques pour simplifier la découverte et l'inscription. L'assurance voyage reste un cas d'utilisation embarqué de premier plan car le placement au moment du paiement réduit les frictions et raccourcit le délai de souscription. À mesure que les compagnies affinent l'intégration numérique et renforcent l'infrastructure des sinistres, les lignes spécialisées sont bien positionnées pour contribuer à une plus grande part du marché de l'assurance en ligne en Inde d'ici 2031.

Par segment de clientèle : la domination du commerce de détail persiste, mais les PME ou le commercial progressent rapidement grâce aux couvertures liées aux prêts

Les clients particuliers et individuels détenaient 71,4 % en 2025, soulignant la force du canal en ligne dans les parcours de protection quotidienne et de renouvellement. Les agrégateurs et les partenaires embarqués permettent la découverte par les particuliers à grande échelle, tandis que les parcours axés sur les applications améliorent la conformité au renouvellement grâce à des mandats de paiement récurrents et consentis. La conception mobile et les interfaces en langue vernaculaire continuent d'élargir la portée dans les pôles numériques, ce qui soutient les volumes menés par les particuliers sur le marché de l'assurance en ligne en Inde. La santé et l'automobile restent les principales catégories d'achat pour les particuliers car la couverture standardisée, le support applicatif et le KYC électronique maintiennent les parcours prévisibles et rapides. L'adoption par les particuliers bénéficie également d'une itération de produits plus rapide rendue possible par le cadre Use-and-File dans la santé et des autorisations sandbox plus larges pour les pilotes.

Les PME ou le commercial affichent la trajectoire la plus rapide avec une perspective de TCAC de 15,1 %, catalysée par la protection liée aux prêts et les données de l'agrégateur de comptes qui réduisent les délais de souscription. Les cadres AA permettent aux assureurs, avec consentement, d'accéder aux dossiers financiers pour adapter les primes et la couverture au moment de la décision de crédit, ce qui augmente les taux d'attachement[4]Sahamati, "Du consentement à la couverture," Sahamati, sahamati.org.in. Les propriétaires de PME accèdent également à des vitrines numériques qui agrègent les couvertures professionnelles, ce qui réduit la dépendance aux cycles hors ligne menés par les courtiers. Pour les grandes entreprises, l'inscription en ligne et l'administration des avantages via des API augmentent, bien que la négociation et le conseil menés par les courtiers restent importants pour les programmes de groupe. Ensemble, ces évolutions élargissent la base de clientèle du marché de l'assurance en ligne en Inde tout en équilibrant le commerce de détail à fort volume avec une demande PME à croissance plus rapide.

Par plateforme d'appareil : l'application mobile domine à mesure que les primes récurrentes migrent vers des flux axés sur le consentement

L'application mobile commandait 56,1 % de la taille du marché de l'assurance en ligne en Inde en 2025 et devrait se développer à un TCAC de 17,1 % jusqu'en 2031, à mesure que la conception axée sur les smartphones et les mandats de paiement instantanés suppriment les frictions. L'adoption d'UPI AutoPay continue d'augmenter pour les renouvellements, ce qui soutient la réduction des défaillances et des flux de trésorerie prévisibles pour les assureurs exploitant des livres numériques. Les interfaces applicatives consolident désormais l'achat, les avenants, l'initiation des sinistres et l'accès aux documents, ce qui réduit les coûts de service et l'effort des assurés. Le service numérique et la visibilité de l'état des sinistres améliorent encore la satisfaction des utilisateurs axés sur le mobile. Ces éléments créent un avantage de canal durable pour le marché de l'assurance en ligne en Inde à mesure que de plus en plus d'utilisateurs effectuent des transactions et renouvellent sur mobile.

L'ordinateur de bureau et le web continuent de servir les achats à forte implication où les clients comparent les avantages détaillés, évaluent les avenants à longue traîne et se coordonnent avec la famille ou les conseillers avant de souscrire. Les assureurs et les agrégateurs maintiennent des parcours synchronisés sur tous les appareils pour éviter les abandons lorsque les utilisateurs passent de la recherche sur grand écran à l'achat final sur mobile. Cette cohérence omnicanale est essentielle pour les polices vie à grande couverture ou commerciales, où la diligence raisonnable et la documentation prennent plus de temps. Avec l'autopaiement et le KYC électronique intégrés sur tous les canaux, les utilisateurs peuvent compléter les étapes en attente sur l'appareil de leur choix sans recommencer. La combinaison garantit que le marché de l'assurance en ligne en Inde répond à la fois aux achats rapides et aux achats réfléchis avec des expériences cohérentes.

Analyse géographique

Les clusters métropolitains représentent une grande part des primes numériques en raison de la densité des écosystèmes fintech, d'une utilisation plus élevée des smartphones et d'une adoption précoce des paiements consentis pour les renouvellements. La présence concentrée des assureurs et des distributeurs dans des pôles tels que Mumbai et Bengaluru soutient des déploiements plus rapides des options télématiques et des parcours axés sur le mobile. Les flux basés sur les applications s'enracinent d'abord dans ces régions, ce qui établit des références en matière de délai de service des sinistres et de taux de complétion des renouvellements. Ces métropoles restent des marchés d'ancrage pour le marché de l'assurance en ligne en Inde, notamment pour l'expérimentation des avenants automobile, santé et vie.

Les villes de niveau 2 et de niveau 3 constituent la prochaine frontière de croissance pour l'acquisition numérique, à mesure que les données de l'agrégateur de comptes et la distribution embarquée améliorent la souscription et les taux d'attachement pour la protection. Les programmes réglementaires axés sur l'inclusion et les rails numériques encouragent également la disponibilité des produits et la standardisation des services dans les villes plus petites. L'intégration continue de NHCX chez les prestataires et les payeurs pose les bases d'une adoption plus large des sinistres sans avance de frais, ce qui renforce la confiance dans les achats de santé en ligne au-delà des métropoles. À mesure que le traitement des sinistres devient plus uniforme dans les réseaux, les polices achetées numériquement deviennent plus faciles à utiliser pour les clients dans les pôles numériques en plein essor. Ces évolutions élargissent la base adressable du marché de l'assurance en ligne en Inde sur plusieurs lignes de produits.

La pénétration rurale reste une opportunité pour les modèles numériques qui combinent l'intégration assistée avec un service axé sur le mobile et la coordination des sinistres. L'UX en langue vernaculaire, le consentement en un seul clic et les mandats récurrents aident les primo-acheteurs à gérer les renouvellements et les sinistres avec moins de visites en personne. À mesure que les hôpitaux et les assureurs dans les petites villes s'intègrent à NHCX, davantage d'assurés bénéficieront d'approbations et de sorties plus rapides, ce qui augmente la satisfaction. Avec la protection embarquée présente dans les applications de commerce et de mobilité déjà familières dans les marchés ruraux, les barrières à l'entrée sont encore abaissées pour les couvertures de courte durée et à micro-ticket. Ensemble, ces éléments favorisent l'inclusion tout en développant le marché de l'assurance en ligne en Inde au-delà de la concentration urbaine.

Paysage concurrentiel

La distribution sur le marché de l'assurance en ligne indien est concentrée autour des principaux agrégateurs qui intègrent des dizaines d'assureurs et des centaines de plans sur des expériences mobiles et web unifiées. Cette agrégation réduit les coûts de recherche pour les consommateurs et donne aux compagnies une vitrine numérique pour tester et affiner les variantes de produits plus rapidement. Les partenaires embarqués dans le commerce électronique et les fintechs ajoutent une portée incrémentale en plaçant des offres en un seul clic dans des parcours d'achat à haute fréquence. Les innovations de paiement comme UPI AutoPay renforcent la fidélisation au renouvellement et améliorent l'économie des livres numériques à mesure que les portefeuilles arrivent à maturité. Cette structure d'écosystème favorise les participants qui excellent dans l'efficacité d'acquisition, la rapidité des sinistres et la conformité par conception.

Du côté des compagnies, la numérisation des produits et des processus continue de progresser, avec la télématique automobile et la soumission des sinistres axée sur les applications qui gagnent du terrain. Les assureurs santé et leurs partenaires s'intègrent à NHCX pour standardiser l'échange de sinistres, et chaque étape d'intégration réduit les frictions pour les approbations sans avance de frais. Les autorisations du sandbox réglementaire encouragent des pilotes ciblés dans la distribution embarquée, les déclencheurs paramétriques et l'intégration pilotée par API qui peuvent ensuite être déployés à l'échelle du système. Les contrôles d'identité, AML et de fraude sont également une source d'avantage concurrentiel à mesure que les entreprises équilibrent le risque d'abandon par rapport aux obligations de sécurité dans les flux numériques. Ces mouvements définissent les écarts de performance entre les compagnies et les distributeurs sur le marché de l'assurance en ligne en Inde.

Les partenariats stratégiques et les changements de propriété remodèlent également la capacité et les compétences. L'acquisition par Zurich d'une participation majoritaire dans un assureur général indien apporte une expertise mondiale aux opérations locales et intensifie la concurrence. Allianz a achevé un important réalignement de ses coentreprises en Inde et a annoncé une coentreprise de réassurance avec un partenaire de services financiers national, ce qui signale de nouveaux types de partenariats de plateforme. À mesure que ces évolutions se poursuivent, les participants investissent dans des parcours axés sur le mobile, des rails embarqués et des sinistres standardisés pour se différencier sur le marché de l'assurance en ligne en Inde.

Leaders du secteur de l'assurance en ligne en Inde

Policybazaar

Acko General Insurance

ICICI Lombard

HDFC Life

Bajaj Allianz General Insurance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Allianz et Jio Financial Services ont annoncé des accords contraignants pour former une coentreprise de réassurance nationale et des accords non contraignants vers de nouvelles coentreprises d'assurance générale et vie.

- Juin 2025 : Zurich a acquis une participation de 70 % dans Kotak General Insurance après approbation réglementaire, ajoutant une envergure mondiale aux opérations d'assurance générale en Inde.

- Juin 2025 : Central Bank of India a acquis une participation minoritaire dans Future Generali India Insurance pour renforcer ses plans de distribution en bancassurance.

- Février 2025 : L'IRDAI a mandaté Bima-ASBA pour les polices vie et santé avec UPI One-Time Mandate, permettant le blocage des primes et la libération dans les délais impartis pour réduire les litiges liés aux remboursements.

Périmètre du rapport sur le marché de l'assurance en ligne en Inde

L'assurance en ligne, également connue sous le nom d'assurance numérique ou e-assurance, désigne l'achat de polices d'assurance via des canaux en ligne, généralement via Internet ou des applications mobiles. Le marché de l'assurance en ligne indien, par type, comprend l'assurance vie, l'assurance automobile, l'assurance santé et d'autres assurances. Le rapport offre la taille du marché et les prévisions pour le marché de l'assurance en ligne en Inde en valeur (USD) pour tous les segments ci-dessus.

| Assurance vie |

| Assurance santé |

| Biens et responsabilité civile (automobile, habitation, commercial, responsabilité) |

| Lignes spécialisées (cyber, animaux de compagnie, maritime, voyage) |

| Particuliers / Individus |

| PME / Commercial |

| Grandes entreprises / Entreprises |

| Application mobile |

| Ordinateur de bureau / Web |

| Par type d'assurance | Assurance vie |

| Assurance santé | |

| Biens et responsabilité civile (automobile, habitation, commercial, responsabilité) | |

| Lignes spécialisées (cyber, animaux de compagnie, maritime, voyage) | |

| Par segment de clientèle | Particuliers / Individus |

| PME / Commercial | |

| Grandes entreprises / Entreprises | |

| Par plateforme d'appareil | Application mobile |

| Ordinateur de bureau / Web |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de l'assurance en ligne en Inde jusqu'en 2031 ?

La taille du marché de l'assurance en ligne en Inde devrait augmenter de 248,1 millions USD en 2025 à 283,7 millions USD en 2026 et atteindre 555,1 millions USD d'ici 2031 à un TCAC de 14,4 % sur la période 2026-2031.

Quelles catégories de produits mènent l'adoption en ligne en Inde et lesquelles connaissent la croissance la plus rapide ?

Les biens et la responsabilité civile mènent l'adoption en ligne avec une part de 41,8 % en 2025, tandis que les lignes spécialisées devraient connaître la croissance la plus rapide avec un TCAC de 15,6 % jusqu'en 2031.

Comment la combinaison de canaux évolue-t-elle entre les applications mobiles et l'ordinateur de bureau pour l'achat de polices numériques et les renouvellements ?

L'application mobile est le canal le plus grand et le plus rapide avec une part de 56,1 % en 2025 et un TCAC projeté de 17,1 %, soutenu par UPI AutoPay pour les primes récurrentes.

Quels changements réglementaires sont les plus importants pour la croissance de l'assurance numérique en Inde en 2026 ?

Le cadre Use-and-File pour la santé et un sandbox réglementaire plus large accélèrent les lancements et les pilotes, tandis que Bima-ASBA réduit la friction des paiements pour l'émission en ligne.

Comment les rails de données et de consentement améliorent-ils la souscription numérique et les sinistres ?

Les données consenties de l'agrégateur de comptes raccourcissent la souscription pour les PME et les particuliers, tandis que NHCX standardise les sinistres santé sans avance de frais pour renforcer la confiance dans les achats en ligne.

Quels sont les principaux défis opérationnels qui pourraient ralentir la conversion en ligne en Inde ?

La souscription médicale pour les sommes élevées nécessite souvent des examens en personne et des contrôles de fraude numérique plus stricts qui ajoutent des couches KYC, ce qui peut introduire des frictions dans les flux en ligne.

Dernière mise à jour de la page le: