Taille et Part du Marché de l'Assurance Cyber (Responsabilité Civile) au Sri Lanka

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

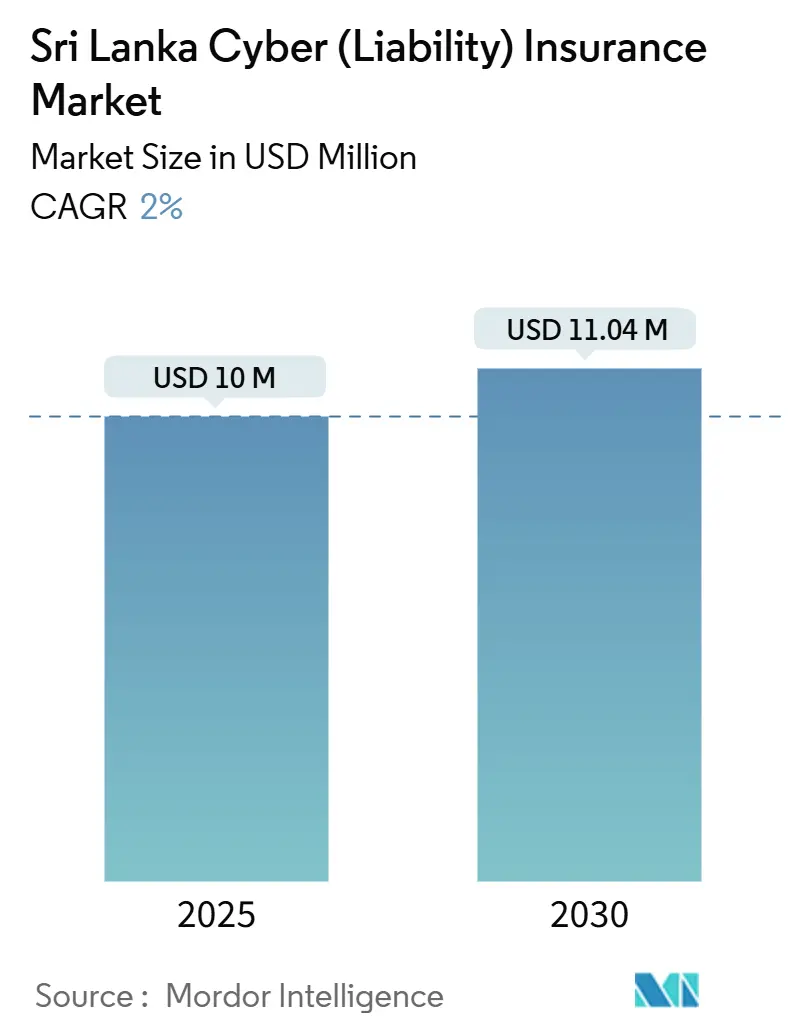

| Taille du Marché (2025) | 10 Millions de dollars américains |

| Taille du Marché (2030) | 11.04 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 2.00% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance Cyber (Responsabilité Civile) au Sri Lanka par Mordor Intelligence

La taille du marché de l'assurance cyber (responsabilité civile) au Sri Lanka est évaluée à 10 millions USD en 2025 et devrait atteindre 11,04 millions USD d'ici 2030, progressant à un TCAC de 2%. Ce chiffre global modeste masque une dynamique plus profonde : la Loi sur la Protection des Données Personnelles (PDPA) est entrée en vigueur le 18 mars 2025, entraînant des amendes obligatoires et suscitant des discussions sur le transfert de responsabilité dans les conseils d'administration. La Direction de la Loi Bancaire n° 16 de 2021 a déjà imposé des cadres de gestion des risques technologiques, de sorte que les institutions financières étendent leur couverture cyber en première partie et en tierce partie pour satisfaire les auditeurs et les règles transfrontalières sur les données [1]Banque Centrale du Sri Lanka, "Direction de la Loi Bancaire n° 16 de 2021 sur la Gestion des Risques Technologiques," cbsl.gov.lk. L'adoption rapide des paiements en temps réel, le déploiement massif de l'informatique en nuage à grande échelle et une recrudescence des incidents de rançongiciels élargissent les surfaces d'attaque, tandis que les sous-limites restrictives des réassureurs, la rareté des données actuarielles et la volatilité des changes tempèrent les capacités. En conséquence, le marché de l'assurance cyber (responsabilité civile) au Sri Lanka continue d'évoluer à travers des micro-produits groupés pour les PME, la souscription pilotée par l'intelligence artificielle et les mandats d'achats publics qui intègrent l'assurance dans les appels d'offres d'Infrastructure Publique Numérique (IPN).

Points Clés du Rapport

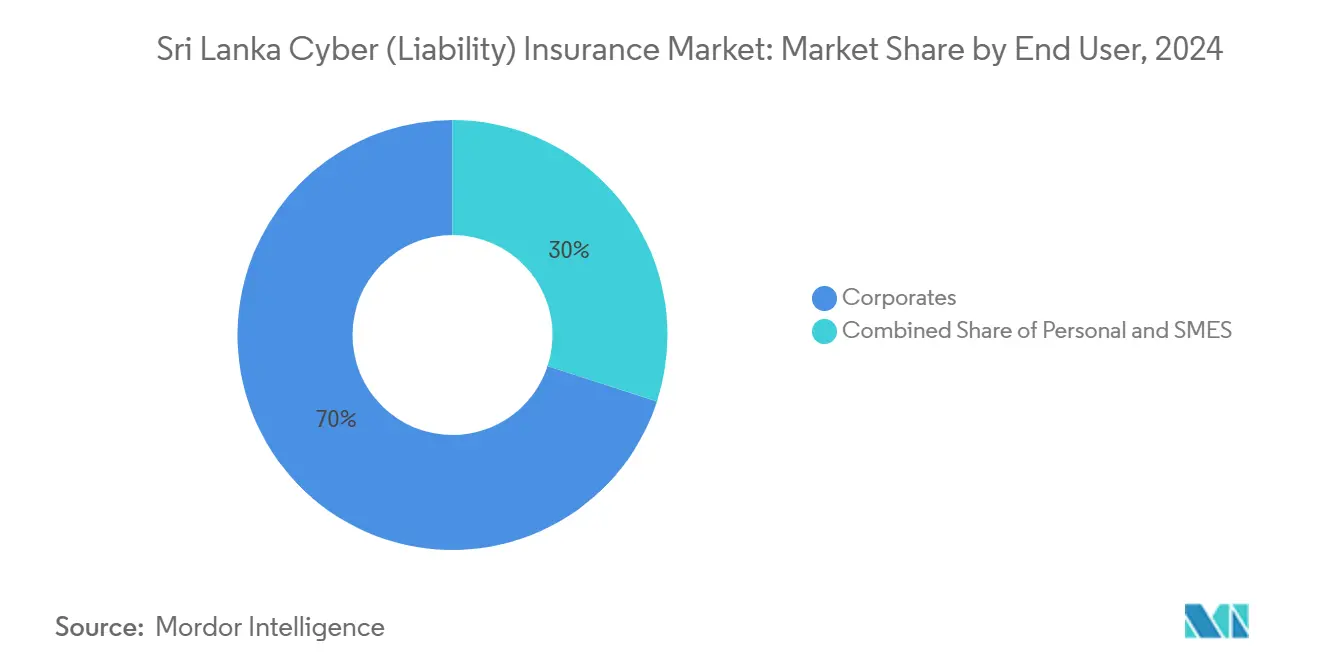

- Par utilisateur final, les entreprises ont capté 70% de la part de marché de l'assurance cyber (responsabilité civile) au Sri Lanka en 2024, tandis que les PME devraient se développer à un TCAC de 8,1% jusqu'en 2030.

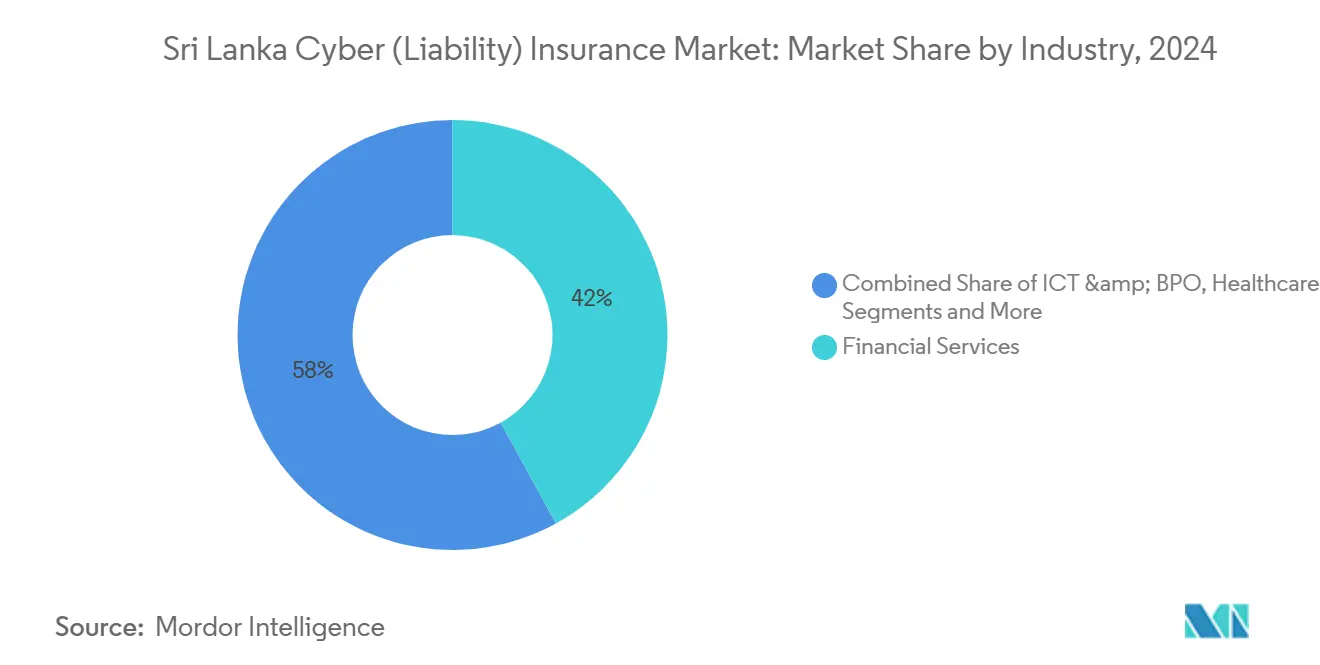

- Par secteur d'activité, les services financiers ont contrôlé 42% de la part des revenus du marché de l'assurance cyber (responsabilité civile) au Sri Lanka en 2024, tandis que les activités TIC et BPO progressent à un TCAC de 8,9% jusqu'en 2030.

- Par géographie, la Province de l'Ouest a généré environ 80% des primes brutes souscrites en assurance cyber en 2024, surpassant largement toutes les autres provinces sri-lankaises qui ont collectivement contribué aux 20% restants.

Tendances et Perspectives du Marché de l'Assurance Cyber (Responsabilité Civile) au Sri Lanka

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (≈) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Numérisation rapide du secteur bancaire et des technologies financières | +1.2% | District financier de Colombo et réseaux de paiement nationaux | Court terme (≤ 2 ans) |

| Application de la Loi sur la Protection des Données Personnelles | +0.9% | National, conformité précoce dans la Province de l'Ouest | Moyen terme (2-4 ans) |

| Essor des centres de données en nuage et à grande échelle | +0.5% | Districts de Colombo et de Gampaha | Moyen terme (2-4 ans) |

| Fréquence croissante des rançongiciels ciblant les PME financières | +0.7% | Pôles commerciaux urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Appels d'offres du secteur public imposant une couverture cyber | +0.4% | Marchés publics du gouvernement national | Long terme (≥ 4 ans) |

| Souscription PME à faible coût pilotée par l'intelligence artificielle | +0.3% | Déploiements pilotes à Colombo | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Numérisation Rapide du Secteur Bancaire et des Technologies Financières Stimule la Demande de Couverture Cyber en Première Partie

L'infrastructure de paiement du Sri Lanka a dépassé le PIB national en valeur traitée en 2024, LankaPay ayant compensé 56,9 millions de transactions en temps réel d'une valeur de 4 600 milliards LKR au seul quatrième trimestre 2024 [2]LankaPay, "Statistiques Trimestrielles des Paiements T4 2024," lankapay.lk. LankaQR a élargi son adoption à 31 applications de banque mobile et 22 banques, intensifiant l'exposition aux sinistres d'interruption d'activité liés aux rançongiciels que les assureurs évaluent actuellement à 15%-20% des sommes assurées. JustPay traite en moyenne 2,5 millions de transactions de portefeuille électronique par mois, de sorte qu'une seule fuite d'identifiants activerait les clauses d'expertise judiciaire en première partie et de réémission de cartes en tierce partie. FinCSIRT, créé en 2024, exige désormais le signalement des incidents dans l'ensemble du secteur, ce qui normalise la couverture cyber en tant qu'élément de la conformité réglementaire. Les assureurs regroupent des services de réponse aux violations et des lignes d'assistance 24h/24 et 7j/7 pour repositionner les polices comme des outils actifs de gestion des risques plutôt que comme de simples promesses d'indemnisation passives.

L'Application de la Loi sur la Protection des Données Personnelles Impose le Transfert de Responsabilité

Les dispositions fondamentales de la PDPA imposent des amendes pouvant atteindre 10 millions LKR par violation et imposent des délais de divulgation des violations de 72 heures. Les multinationales jonglant à la fois avec les expositions PDPA et RGPD exigent des limites territoriales plus larges et des sous-limites de défense réglementaire dans leurs programmes du marché de l'assurance cyber (responsabilité civile) au Sri Lanka. Allianz Lanka a enregistré une hausse de 40% des demandes de devis après mars 2025, notamment pour les couvertures remboursant les frais de notification, la surveillance du crédit et la gestion de la réputation. Les assureurs locaux ne disposant pas de panels de réponse aux violations s'associent désormais à des agents généraux gestionnaires internationaux, cédant 20%-30% de la prime en échange d'une expertise. Des orientations d'application plus claires de la part de l'Autorité de Protection des Données réduisent l'ambiguïté, transformant le risque de violation de données en une responsabilité quantifiable que les souscripteurs peuvent tarifer.

Les Projets de Centres de Données en Nuage et à Grande Échelle Élargissent la Base d'Actifs Assurables

Les marchés publics pour Lanka Government Cloud 2.5 intègrent des serveurs souverains avec AWS, Microsoft Azure et cinq autres fournisseurs d'informatique en nuage à grande échelle, multipliant les expositions aux interruptions d'activité dépendantes. Le centre de données de niveau III de Dialog Axiata, évalué à 50 millions USD, est assorti d'avenants cyber couvrant le sabotage physique des systèmes de refroidissement et d'alimentation électrique. Une panne régionale d'AWS en 2024 a interrompu plusieurs applications de technologies financières pendant six heures, mettant en évidence le risque d'agrégation ; les réassureurs plafonnent désormais l'exposition par fournisseur à 5 millions USD, obligeant les assureurs primaires à superposer des traités et faisant monter les tarifs. Alors que les règles de résidence en nuage bifurquent les charges de travail sensibles et non sensibles, les souscripteurs affinent les libellés pour traiter les ambiguïtés juridictionnelles.

La Fréquence des Rançongiciels Ciblant les PME Financières Accélère la Conversion des Primo-Acheteurs

Le SLCERT a enregistré plus de 1 200 incidents cyber en 2024, dont 60% impliquaient des rançongiciels ou du hameçonnage. Les demandes de double extorsion varient de 15 000 USD à 50 000 USD, dépassant les budgets informatiques annuels de nombreuses PME. La violation de données de Dialog Axiata en juin 2024 a mis en évidence les retombées en termes de réputation, incitant les opérateurs de télécommunications et de BPO à relever leurs limites. Les micro-produits cyber tarifés entre 5 000 LKR et 10 000 LKR convertissent des PME auparavant non assurables en assurés via des canaux coopératifs. Les assureurs complètent la couverture par des conseils en ingénierie des risques, réduisant la fréquence des sinistres et améliorant la rentabilité de la souscription.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (≈) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faible sensibilisation au risque cyber et accessibilité financière dans les PME | -0.8% | Districts ruraux et semi-urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Rareté des données actuarielles sur les sinistres gonflant les primes | -0.6% | Tous les segments de marché | Long terme (≥ 4 ans) |

| Volatilité des changes limitant l'appétit des réassureurs | -0.5% | Contraintes macroéconomiques à travers le Sri Lanka | Court terme (≤ 2 ans) |

| Exclusions systémiques de concentration IPN | -0.3% | Segments gouvernementaux et grandes entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Faible Sensibilisation au Risque Cyber et l'Accessibilité Financière Parmi les PME Freinent la Pénétration

Les MPME représentent 75% de toutes les entreprises, mais moins de 25% disposent de budgets informatiques, et des enquêtes montrent que 75% des propriétaires classent le risque cyber en dessous du risque incendie ou vol [3]MITRE SARDI, "Paysage de la Cybersécurité des MPME Sri-Lankaises 2024," mitre.org. Les primes autonomes de 15 000-25 000 LKR équivalent à 5%-10% des dépenses discrétionnaires, tandis que les libellés de polices en anglais uniquement aliènent les propriétaires sinophones et tamouls. Les lacunes de distribution en milieu rural persistent malgré les initiatives d'inclusion de la Banque Centrale, limitant la portée géographique du marché de l'assurance cyber (responsabilité civile) au Sri Lanka et maintenant la pénétration en dessous de 1% des PME adressables. Les assureurs testent des applications mobiles en langues vernaculaires, mais l'adoption dépend du regroupement de la couverture avec des terminaux de paiement et des kiosques numériques gouvernementaux de village.

La Rareté des Données Actuarielles sur les Sinistres Gonfle les Primes et Décourage l'Adoption

Seulement 5% des 1 200 incidents cyber signalés en 2024 ont donné lieu à des sinistres, privant les souscripteurs de courbes fréquence-gravité. Les assureurs appliquent donc des chargements de 30%-50% dérivés de modèles de sinistres américains et britanniques, rendant les primes non compétitives par rapport à des marchés comme l'Inde, où le signalement obligatoire sous l'IRDAI soutient une tarification affinée. Les réassureurs exigent également des commissions de cession élevées, comprimant les marges des assureurs primaires et décourageant l'innovation produit. Sans consortium de sinistres anonymisés, la rareté des données persistera, retardant la maturation du secteur de l'assurance cyber (responsabilité civile) au Sri Lanka.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Utilisateur Final : Les Entreprises Ancrent les Primes, les PME Stimulent la Croissance des Volumes

Les entreprises ont dominé le marché de l'assurance cyber (responsabilité civile) au Sri Lanka avec 70% de part de prime en 2024, soutenues par les flux de données transfrontaliers et les mandats d'assurance des sociétés mères. Les entreprises du secteur financier superposent souvent des polices locales de 5 millions USD à 25 millions USD sous des tours mondiales pour satisfaire les règles territoriales. Les grandes banques cotées à Colombo se réfèrent à la Direction de la Loi Bancaire n° 16 pour justifier l'achat d'une couverture en première partie à limite élevée pour les pannes de commutateurs de paiement [4]Banque Centrale du Sri Lanka, "Revue de la Stabilité du Système Financier 2025," cbsl.gov.lk. À l'inverse, les PME affichent le TCAC le plus rapide à 8,1% jusqu'en 2030, les assureurs coopératifs regroupant des avenants micro-cyber dans les polices de biens, réduisant ainsi les frictions d'acquisition. La souscription assistée par l'intelligence artificielle réduit les délais de traitement et les niveaux de primes, élargissant le marché de l'assurance cyber (responsabilité civile) au Sri Lanka aux commerçants précédemment considérés comme sous-dimensionnés. Malgré les progrès, moins de 2% des utilisateurs numériques personnels souscrivent une couverture cyber individuelle, freinés par la faible pénétration des cartes de crédit et la culture numérique limitée.

La croissance des entreprises reste sensible à l'appétit des réassureurs et aux fluctuations des changes, qui peuvent faire grimper la tarification des couches excédentaires de 30%-50%. Les PME s'appuient sur la distribution en langues vernaculaires et les subventions gouvernementales à la numérisation pour financer les mises à niveau de sécurité. Les partenariats avec des plateformes de technologies financières transforment l'assurance d'un produit à la demande en un produit proposé, intégrant des micro-limites au moment du paiement ou de l'octroi de prêts. Le potentiel des lignes personnelles dépend du repositionnement de la couverture autour de la protection familiale contre la fraude en ligne et le cyberharcèlement. À mesure que les assureurs calibrent les données de sinistres par segment, une tarification granulaire pourrait émerger, alignant les primes sur le risque réel et favorisant une expansion plus saine du marché de l'assurance cyber (responsabilité civile) au Sri Lanka.

Par Secteur d'Activité : Les Services Financiers Dominent, les TIC et le BPO Accélèrent

Les services financiers ont représenté 42% de la part de marché de l'assurance cyber (responsabilité civile) au Sri Lanka en 2024, reflétant la vélocité des paiements en temps réel et les mandats stricts de signalement des incidents. Les banques souscrivent des franchises élevées associées à des sous-limites de frais d'expertise judiciaire, tandis que les prestataires de services de paiement se concentrent sur les avenants d'ingénierie sociale et de transfert frauduleux. Les entreprises TIC et BPO devraient se développer à un TCAC de 8,9% jusqu'en 2030, Colombo se positionnant comme un pôle technologique d'Asie du Sud. Les opérateurs de centres de données tels que Dialog Axiata portent des limites de 50 millions USD incluant des avenants de dommages matériels, signalant un glissement vers des polices cyber-physiques mixtes.

Les agences gouvernementales, avec une part de prime de 18%, ajoutent des couvertures à mesure que les initiatives d'Infrastructure Publique Numérique imposent des limites minimales. La santé, les services professionnels et le commerce électronique détiennent collectivement les 40% restants mais présentent une maturité inégale ; les plateformes de télémédecine stimulent la demande dans le secteur de la santé, tandis que les marges étroites freinent les dépenses dans le commerce de détail. Les nano-polices utilisant des déclencheurs paramétriques de rançongiciels s'adressent aux micro-commerçants du commerce social, illustrant les possibilités d'innovation produit. Les exclusions d'événements systémiques intersectoriels restent un frein, mais une participation sectorielle plus large est vitale pour le développement équilibré du secteur de l'assurance cyber (responsabilité civile) au Sri Lanka.

Analyse Géographique

Colombo et la Province de l'Ouest au sens large ont généré environ 80% du volume de primes du marché de l'assurance cyber (responsabilité civile) au Sri Lanka en 2024, reflétant la concentration de banques, de sièges de télécommunications et de ministères gouvernementaux dans la région. La proximité des régulateurs et de l'Autorité de Protection des Données facilite les discussions sur la conformité, tandis que les centres de données de niveau III et les actifs de commutateurs de paiement ancrent une infrastructure assurée à haute valeur. Tout événement de rançongiciel contre les systèmes de LankaPay à Colombo se répercuterait à l'échelle nationale, validant la demande de polices à limites élevées.

En dehors de la Province de l'Ouest, les provinces du Centre, du Sud et du Nord représentent ensemble moins de 15% des primes, les micro-entreprises informelles opérant en dessous du radar réglementaire. Les Villages Numériques, prévus pour leur lancement en 2026, pourraient débloquer la demande rurale si les assureurs synchronisent la formation des agents, les libellés en langues vernaculaires et les systèmes de proposition activés par mobile. Le corridor portuaire de Trincomalee dans la Province de l'Est présente une exposition émergente à mesure que les opérateurs logistiques numérisent les manifestes et les processus douaniers, mais les souscripteurs appliquent actuellement une tarification uniforme qui pourrait mal évaluer le risque provincial.

La pénétration géographique dépend de la réduction de l'écart de données ; sans références régionales sur les sinistres, les assureurs intègrent des moyennes nationales dans la tarification, décourageant les entreprises rurales à faible risque de souscrire une couverture. Les réseaux coopératifs et la distribution par affinité via des plateformes de paiement agricoles pourraient alléger les coûts de prospection. À terme, la cartographie géospatiale granulaire des sinistres peut affiner les tarifs et soutenir une expansion provinciale plus saine du marché de l'assurance cyber (responsabilité civile) au Sri Lanka.

Paysage Concurrentiel

Les cinq principaux assureurs nationaux — Fairfirst Insurance, Allianz Lanka, Sri Lanka Insurance Corporation, AXA XL et Milliman Insurance — détenaient une part estimée à 81% des primes du marché de l'assurance cyber (responsabilité civile) au Sri Lanka en 2024. Fairfirst est en tête avec 28%, s'appuyant sur un vaste portefeuille d'entreprises et des produits cyber autonomes de premier entrant. Allianz Lanka déploie sa suite Cyber Protect, intégrant des centres mondiaux de réponse aux violations qui résonnent auprès des acheteurs multinationaux. Sri Lanka Insurance Corporation bénéficie d'un accès préférentiel aux appels d'offres gouvernementaux mais accuse un retard en matière de sophistication actuarielle.

Les fournisseurs de capacité internationale — Chubb, AIG, Tokio Marine HCC et Zurich — participent via des placements de courtiers, fournissant des couches excédentaires et des modules spécialisés pour l'extorsion cyber et la fraude par ingénierie sociale. Les courtiers Marsh McLennan et Willis Towers Watson utilisent des outils tels que Cyber Catalyst pour quantifier l'exposition et négocier des capacités adossées au Lloyd's, bien que la volatilité des changes ajoute 30%-50% de surcoût. La différenciation concurrentielle tourne désormais autour de la souscription assistée par l'intelligence artificielle, des déclencheurs paramétriques et des partenariats d'assurance intégrée avec les technologies financières.

Les opportunités de marché inexploitées comprennent les couvertures groupées pour PME distribuées via des portefeuilles numériques, les paiements paramétriques de rançongiciels nécessitant une documentation minimale et les micro-limites via des canaux coopératifs tarifées entre 5 000 LKR et 10 000 LKR. Le moteur de devis instantané de Softlogic offre une remise de 40% aux candidats à faible risque, poussant les acteurs établis à numériser leurs flux de travail sous peine de perdre des parts de marché. À mesure que davantage d'assureurs rejoignent des pools de données sur les sinistres et affinent leur tarification, la concurrence se déplacera probablement de la fourniture de capacité vers des services à valeur ajoutée qui réduisent la fréquence des sinistres et protègent les opérations des clients, soutenant une croissance équilibrée du marché de l'assurance cyber (responsabilité civile) au Sri Lanka.

Leaders du Secteur de l'Assurance Cyber (Responsabilité Civile) au Sri Lanka

Fairfirst Insurance

Milliman Insurance

Allianz Lanka

AXA XL

IIRM Lanka

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Les sections fondamentales de la PDPA sont entrées en vigueur, imposant des amendes allant jusqu'à 10 millions LKR et provoquant une hausse de 40% des demandes de polices d'entreprise.

- Janvier 2025 : GovPay a été lancé en version préliminaire avec 16 agences publiques et a imposé des limites de responsabilité cyber de 1 million USD pour tous les prestataires de services de paiement.

- Octobre 2024 : Le gouvernement a attribué des contrats pour Lanka Government Cloud 2.5, élargissant les expositions aux interruptions d'activité dépendantes auprès des fournisseurs d'informatique en nuage à grande échelle.

- Septembre 2024 : Ceylinco General Insurance a signalé une croissance des primes de 28% à 14,9 milliards LKR, citant le cyber comme axe de développement produit pour 2026.

Périmètre du Rapport sur le Marché de l'Assurance Cyber (Responsabilité Civile) au Sri Lanka

| Particuliers |

| PME |

| Entreprises |

| Services Financiers |

| Organismes / Agences Gouvernementaux |

| Santé |

| Services Professionnels |

| TIC et BPO |

| Commerce de Détail et E-Commerce |

| Hôtellerie et Tourisme |

| Autres Secteurs |

| Colombo et Province de l'Ouest |

| Côte Sud |

| Région Centrale et Pays des Collines |

| Reste du Sri Lanka |

| Par Utilisateur Final | Particuliers |

| PME | |

| Entreprises | |

| Par Secteur d'Activité | Services Financiers |

| Organismes / Agences Gouvernementaux | |

| Santé | |

| Services Professionnels | |

| TIC et BPO | |

| Commerce de Détail et E-Commerce | |

| Hôtellerie et Tourisme | |

| Autres Secteurs | |

| Par Géographie | Colombo et Province de l'Ouest |

| Côte Sud | |

| Région Centrale et Pays des Collines | |

| Reste du Sri Lanka |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de l'assurance cyber (responsabilité civile) au Sri Lanka ?

Le marché s'établit à 10 millions USD en 2025 et devrait atteindre 11,04 millions USD d'ici 2030.

Quel groupe d'utilisateurs finaux achète le plus de couverture cyber au Sri Lanka ?

Les entreprises représentent 70% des primes souscrites, reflétant les exigences d'audit et les obligations transfrontalières en matière de données.

Quel segment connaît la croissance la plus rapide jusqu'en 2030 ?

Les polices PME devraient croître à un TCAC de 8,1%, la numérisation gouvernementale et les offres groupées de micro-assurance abaissant les barrières.

Quelle est la part des services financiers dans les primes cyber ?

Les institutions financières ont capté 42% des primes en 2024 en raison des volumes élevés de transactions et du signalement obligatoire des incidents.

Quel changement réglementaire influence le plus la demande future ?

L'application de la Loi sur la Protection des Données Personnelles, à compter de mars 2025, introduit des amendes allant jusqu'à 10 millions LKR, incitant les entreprises à transférer leur responsabilité via l'assurance.

Quels assureurs dominent le marché aujourd'hui ?

Fairfirst Insurance, Allianz Lanka, Sri Lanka Insurance Corporation, AXA XL et Milliman Insurance contrôlent conjointement environ 81% du volume de primes.

Dernière mise à jour de la page le: