Taille et parts du marché de la cyber-assurance à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

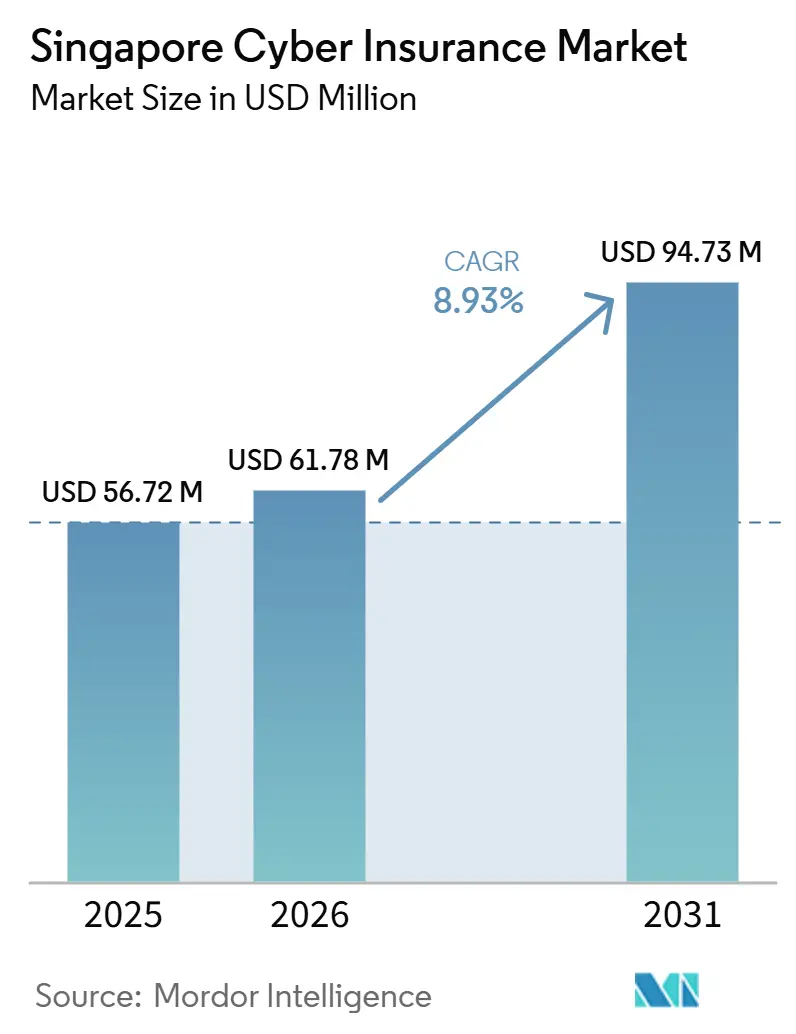

| Taille du marché de l'année de base (2025) | 56.72 Millions de dollars américains |

| Taille du Marché (2026) | 61.78 Millions de dollars américains |

| Taille du Marché (2031) | 94.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la cyber-assurance à Singapour par Mordor Intelligence

La taille du Marché de la Cyber-Assurance à Singapour devrait croître de 56,72 millions USD en 2025 à 61,78 millions USD en 2026 et devrait atteindre 94,73 millions USD d'ici 2031, à un CAGR de 8,93 % sur la période 2026-2031.

Une surveillance réglementaire accrue, des pertes croissantes liées aux rançongiciels et le premier pool mondial de cyber-risques de l'ASEAN positionnent Singapour comme un banc d'essai régional pour des mesures innovantes d'expansion des capacités. Le Cadre de Responsabilité Partagée entré en vigueur en décembre 2024 impose des obligations explicites de lutte contre le hameçonnage aux banques et aux opérateurs de télécommunications, poussant de nombreuses entreprises à étendre leur couverture au-delà des polices traditionnelles[1]Autorité monétaire de Singapour, "Document de consultation sur le Cadre de Responsabilité Partagée," mas.gov.sg. Des amendes totalisant 102 000 SGD en mai 2024 au titre de la Loi sur la protection des données personnelles soulignent le coût de la non-conformité et accroissent l'urgence d'une couverture en matière de réponse aux incidents. L'adoption croissante de l'IA générative soulève des risques liés aux hypertrucages et à l'empoisonnement des données, incitant le gouvernement à s'engager à hauteur de 20 millions SGD pour des technologies de détection, ce qui stimule à son tour la demande de libellés de polices sur mesure répondant aux menaces émergentes.

Principaux enseignements du rapport

- Par type de produit, les polices autonomes détenaient 53,65 % de la part de marché de la cyber-assurance à Singapour en 2025, tandis que ce même segment devrait progresser à un TCAC de 9,84 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 62,75 % de la taille du marché de la cyber-assurance à Singapour en 2025 ; les petites et micro-entreprises constituent la tranche à la croissance la plus rapide avec un TCAC de 9,46 % jusqu'en 2031.

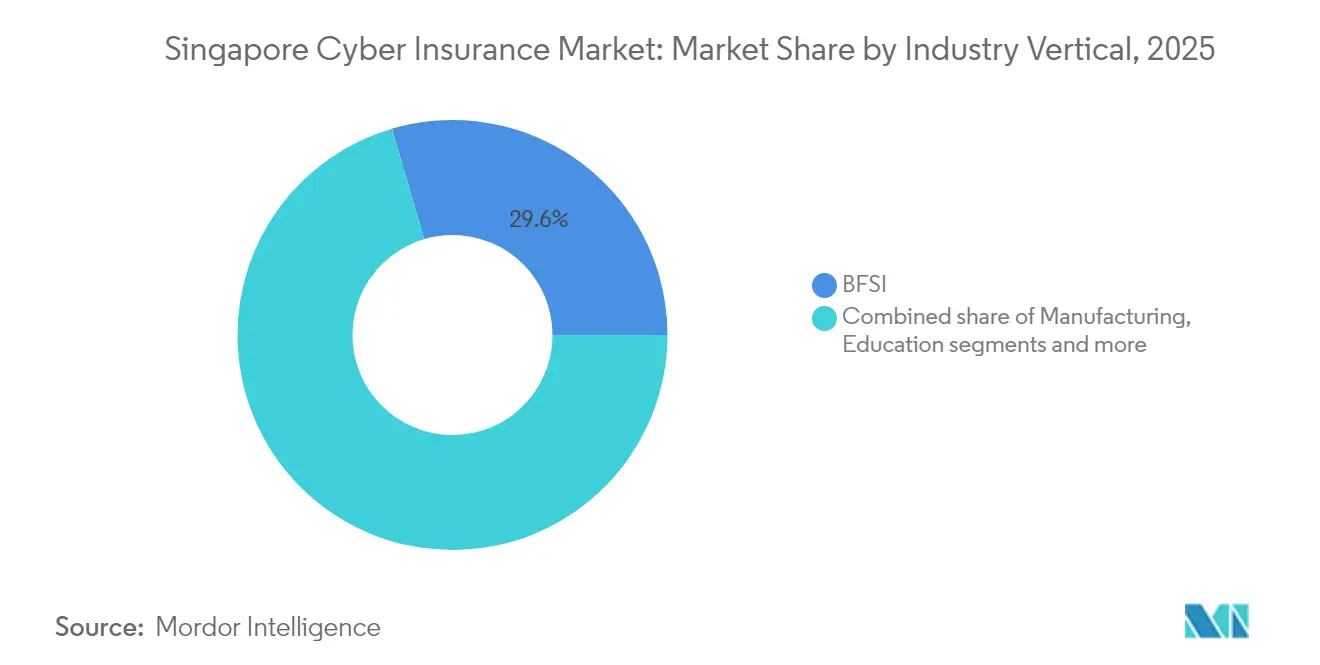

- Par secteur d'activité, le secteur BFSI était en tête avec 29,55 % de la part de marché de la cyber-assurance à Singapour en 2025, tandis que le commerce de détail et le commerce électronique devraient progresser à un TCAC de 10,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cyber-assurance à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligations de notification des violations au titre de la Loi sur la protection des données personnelles (PDPA) et de la Loi sur la cybersécurité | +2.1% | Singapour avec répercussions sur l'ASEAN | Moyen terme (2-4 ans) |

| Hausse de la fréquence et des coûts des rançongiciels | +1.8% | Focus mondial sur la finance singapourienne | Court terme (≤ 2 ans) |

| Programmes d'hygiène cybernétique pour les PME (Cyber Essentials, DEB) | +1.4% | Projet pilote singapourien pour la région | Moyen terme (2-4 ans) |

| Augmentation des capacités via le Bassin singapourien de cyber-risques et les Titres liés à l'assurance (ILS) | +1.2% | Cœur de l'ASEAN, Singapour comme centre névralgique | Long terme (≥ 4 ans) |

| Escalade de l'ingénierie sociale par hypertrucage via l'IA générative | +1.6% | Impact précoce sur la finance singapourienne | Court terme (≤ 2 ans) |

| Seuils cyber des marchés publics gouvernementaux | +0.9% | Influence de Singapour sur la région | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obligations de notification des violations au titre de la PDPA et de la Loi sur la cybersécurité

L'application réglementaire constitue un puissant catalyseur de croissance. La Commission de protection des données personnelles peut infliger des amendes allant jusqu'à 10 % du chiffre d'affaires annuel, un plafond qui contraint les entreprises à traiter la cyber-assurance comme une nécessité plutôt que comme une option discrétionnaire[2]Rédacteurs de la National Law Review, « Points saillants de l'application de la PDPC à Singapour », natlawreview.com. La notification des violations dans un délai de trois jours calendaires pour les incidents touchant 500 personnes ou plus crée une urgence opérationnelle qui s'aligne parfaitement avec les avenants de réponse aux incidents. Les amendements à la Loi sur la cybersécurité ont élargi la définition des infrastructures d'information critiques, plaçant davantage d'opérateurs technologiques et logistiques sous supervision directe[3]Rédaction d'Asia Insurance Review, « La CSA enregistre une hausse des cas de rançongiciels », asiainsurancereview.com. Les récents engagements impliquant des défaillances de fournisseurs soulignent la nécessité de la diligence raisonnée dans la chaîne d'approvisionnement, un risque que les assureurs examinent désormais attentivement lors de l'évaluation des propositions. Les dispositions extraterritoriales s'appliquent à toute entité traitant les données de résidents singapouriens, élargissant le bassin de clients potentiels au-delà des entités enregistrées localement. À mesure que les pénalités augmentent, les entreprises recherchent de plus en plus des polices couvrant les enquêtes réglementaires, la défense juridique et les frais de notification.

Hausse de la fréquence et des coûts des rançongiciels

L'Agence de cybersécurité a enregistré 132 cas de rançongiciels en 2023, avec des tactiques de double et triple extorsion désormais courantes. La violation chez Toppan Next Tech s'est répercutée sur les clients de DBS Group et de Bank of China, illustrant comment un incident chez un fournisseur peut se propager à l'ensemble d'un écosystème financier. L'événement DataPost d'Income Insurance a exposé les données personnelles de 146 assurés, soulignant la persistance du risque lié à la chaîne d'approvisionnement. Les recherches de QBE prévoient un doublement des incidents mondiaux par rapport aux niveaux de 2020, renforçant la dynamique des primes à mesure que les ratios de sinistres augmentent. Les attaquants commercialisent des kits de rançongiciel en tant que service, abaissant les barrières techniques et élargissant le bassin d'adversaires. Ce paysage de menaces en évolution renforce la proposition de valeur de la cyber-assurance associée à des services de sécurité préventifs.

Programmes d'hygiène cybernétique pour les PME (Cyber Essentials, DEB)

Les programmes gouvernementaux réduisent les obstacles à l'adoption pour les petites entreprises. Cyber Essentials fournit des contrôles étape par étape et un financement partiel, tandis que le Plan directeur pour l'entreprise numérique (DEB) définit des normes plus larges en matière de risque numérique. L'Indice de politique pour les PME place Singapour au sommet en termes de maturité numérique en Asie du Sud-Est, indiquant un terrain fertile pour la croissance de la pénétration. Delta Insurance s'est associée à Stone Forest pour proposer une couverture abordable intégrée aux services de sécurité gérés, dans le but d'aligner la souscription avec une notation des risques simplifiée. Les règles de marchés publics imposent désormais des attestations de cybersécurité, incitant les fournisseurs à s'assurer pour satisfaire à leurs obligations contractuelles. Les enquêtes de QBE montrent qu'un tiers des entreprises locales ne disposent toujours pas de plans de réponse aux incidents, ce qui indique une demande latente une fois que la sensibilisation rencontre des primes abordables.

Augmentation des capacités via le Bassin singapourien de cyber-risques et les Titres liés à l'assurance (ILS)

Le bassin ASEAN de cyber-risques s'engage à hauteur d'un milliard USD, combinant la réassurance traditionnelle avec des titres liés à l'assurance et offrant une marge de manœuvre pour les événements systémiques. La structure sidecar Phoenix Re de MS Amlin a atteint 90 millions USD pour l'exercice du traité 2025, signe d'un appétit sain des investisseurs pour le risque cyber asiatique. Les obligations catastrophe cyber ont atteint 575 millions USD d'encours en 2024, avec des émissions soutenues par le régime singapourien des Véhicules de réassurance à usage spécial et des subventions fiscales en vigueur jusqu'en 2025. La facilité CyCore Asia de Willis Towers Watson alloue 15 millions USD exclusivement aux expositions de Singapour et Hong Kong, consolidant le statut de centre névralgique de la cité-État. Ces initiatives atténuent la volatilité des prix en attirant des capacités des marchés de capitaux et permettent des libellés plus larges couvrant les pannes de services cloud et les défaillances de sécurité des réseaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Primes élevées et souscription stricte pour les PME | -1.7% | Singapour et les PME de l'ASEAN au sens large | Moyen terme (2-4 ans) |

| Données locales de sinistres/réclamations limitées pour la tarification actuarielle | -1.3% | Singapour avec répercussions régionales | Long terme (≥ 4 ans) |

| L'assouplissement des tarifs menace la viabilité des polices | -1.1% | Concurrence mondiale avec impact local | Court terme (≤ 2 ans) |

| Exclusions guerre/événements systémiques et plafonds chaîne d'approvisionnement | -0.8% | Points chauds géopolitiques mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Primes élevées et souscription stricte pour les PME

Les petites entreprises considèrent souvent la couverture cyber comme trop coûteuse par rapport à leur trésorerie. Les protocoles de souscription traditionnels reproduisent les listes de contrôle de sécurité de niveau entreprise et exigent l'authentification multifacteur, des rapports de fréquence de correctifs et des exercices de simulation d'incidents qui dépassent les ressources des PME. Cyber Sierra a levé 4,3 millions USD pour automatiser les évaluations et réduire les coûts d'acquisition, mais son chiffre d'affaires de 232 000 SGD en 2023 témoigne de la maturité embryonnaire du marché[4]Tracxn Technologies, « Profil d'entreprise Cyber Sierra », tracxn.com. Les bons gouvernementaux couvrent partiellement les coûts, mais le choc tarifaire retarde encore les décisions d'achat.

Données locales de sinistres/réclamations limitées pour la tarification actuarielle

Les assureurs s'appuient sur des ensembles de données mondiales qui peuvent ignorer les spécificités singapouriennes. Les secteurs financier et logistique étroitement interconnectés amplifient les pertes en cascade résultant d'une seule violation chez un fournisseur, mais peu de réclamations historiques quantifient de tels effets de contagion. L'absence de données granulaires oblige les souscripteurs à ajouter des chargements de sécurité, ce qui pousse les tarifs à la hausse et freine la demande. Les tendances en matière d'application de la PDPC sont encore en cours de maturation, ce qui limite la modélisation prédictive des amendes réglementaires. Des groupes de travail sectoriels préconisent le partage anonymisé des sinistres pour améliorer l'adéquation des tarifs sans exposer les informations sensibles des clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les polices autonomes portent une couverture sophistiquée

Les couvertures autonomes ont représenté 53,65 % de la part de marché de la cyber-assurance à Singapour en 2025 et devraient croître à un TCAC de 9,84 %, soulignant le passage vers des libellés sur mesure traitant les enquêtes réglementaires, les pannes de services cloud et les responsabilités liées à l'IA. Les entreprises privilégient ces polices car les extensions groupées correspondent rarement à l'étendue de la protection requise pour les flux de données transfrontaliers. L'avenant IA générative 2024 d'AXA XL, qui protège contre l'empoisonnement des données et les violations de propriété intellectuelle, illustre le rythme d'innovation au sein du segment autonome. Les courtiers font état d'une demande croissante pour des clauses de défaillance de la chaîne d'approvisionnement et de préjudice à la réputation qui prévoient des versements fixes après des déclencheurs définis. Cet appétit s'accélère à mesure que les clients multinationaux intègrent leurs opérations singapouriennes dans des tours cyber mondiales.

Les extensions groupées, qui détenaient une part de 46,35 %, continuent de séduire les petites entreprises accédant pour la première fois au marché. Ces acheteurs passent souvent aux formules autonomes une fois que les audits de conformité mettent en évidence des lacunes d'exclusion. À terme, la pénétration des polices autonomes devrait augmenter la taille globale du marché de la cyber-assurance à Singapour en élargissant les périmètres de couverture et en approfondissant les limites des polices. De nouvelles propositions paramétriques liées aux temps d'arrêt des services cloud visent à simplifier les réclamations et sont expérimentées dans le cadre autonome. Les concepteurs de produits explorent également des avenants pour la défaillance du chiffrement résistant aux ordinateurs quantiques, un risque prospectif pertinent pour l'écosystème technologique avancé de Singapour.

Par taille d'entreprise : les grandes entreprises en tête, les PME en accélération

Les grandes entreprises détenaient 62,75 % de la taille du marché de la cyber-assurance à Singapour en 2025, reflétant leur maturité en matière de gouvernance des risques et leur conformité obligatoire aux réglementations sectorielles. Ces organisations souscrivent des tours par tranches qui regroupent des services médico-légaux, un soutien en relations publiques et des modules d'interruption d'activité. Les entreprises moyennes adoptent de plus en plus des structures similaires à mesure que les chaînes de valeur numériques s'étendent au-delà du siège social, une dynamique qui pousse les souscripteurs à calibrer les sous-limites à l'échelle des revenus. Les prestataires publics doivent désormais démontrer leur préparation cybernétique, une règle qui convertit de nombreux fournisseurs du marché intermédiaire en primo-acheteurs.

Les petites et micro-entreprises, bien qu'elles ne représentent aujourd'hui qu'une minorité des primes, constituent la cohorte à la croissance la plus rapide avec un TCAC de 9,46 % jusqu'en 2031. Des programmes tels que Cyber Essentials abaissent les seuils techniques et subventionnent les outils de base, simplifiant le remplissage des propositions. Les plateformes d'assurtech qui intègrent des questionnaires dans les logiciels de comptabilité ou de ressources humaines raccourcissent le processus d'achat et réduisent les coûts de distribution. Une participation plus large des PME diversifie le bassin de risques et lisse les fluctuations de primes pour le marché de la cyber-assurance à Singapour, un résultat bien accueilli par les réassureurs en quête de portefeuilles équilibrés.

Par secteur d'activité : dominance du BFSI, accélération du commerce de détail

Le secteur BFSI a représenté 29,55 % de la part de marché de la cyber-assurance à Singapour en 2025, porté par les strictes directives de gestion du risque technologique de l'Autorité monétaire de Singapour et la valeur élevée des actifs numériques clients. Les institutions exigent souvent des limites dépassant 100 millions USD et incluent une couverture large contre l'ingénierie sociale. Le Cadre de responsabilité partagée qui impose aux banques d'absorber les pertes liées aux arnaques, sauf si les preuves de diligence raisonnée permettent de transférer la responsabilité, constitue un autre facteur favorable à l'expansion des limites. Des tests de pénétration à haute fréquence et une architecture à confiance zéro permettent aux assureurs de différencier la tarification entre les banques sur la base de contrôles observables.

Le commerce de détail et le commerce électronique occupent actuellement une part plus modeste mais constituent le secteur à la croissance la plus rapide avec un TCAC de 10,22 %. L'essor de l'utilisation des paiements numériques et les réglementations anti-fraude sur les rétrofacturations font peser de nouvelles responsabilités sur les commerçants que les produits d'assurance de dommages ou de responsabilité civile standard ignorent. Les souscripteurs examinent désormais la mise en œuvre de la tokenisation, la conformité PCI-DSS et les contrôles d'accès des fournisseurs lors de la notation de ce segment. Les secteurs de la santé, de l'industrie manufacturière et de l'éducation contribuent également à la taille globale du marché de la cyber-assurance à Singapour, mais chacun présente des voies de menaces spécifiques, telles que les dispositifs médicaux connectés ou l'IoT industriel. Des avenants sur mesure et des gestionnaires de violations spécifiques aux secteurs aident les assureurs à répondre à ces besoins divergents.

Analyse géographique

Singapour constitue le pivot de l'opportunité nationale, et la cité-État à elle seule représente l'intégralité des 61,78 millions USD de la taille du marché de la cyber-assurance à Singapour en 2026, avec des acheteurs concentrés dans la finance, la technologie et la logistique. Les règles obligatoires de notification des violations stimulent l'adoption locale, tandis qu'une infrastructure numérique à haute densité crée un risque d'agrégation que les souscripteurs modélisent avec bien plus de détails que sur les marchés voisins. Étant donné que la plupart des sièges sociaux partagent un même couloir de centres de données, les assureurs plafonnent systématiquement l'exposition par site et ajoutent des sous-limites pour les pannes de services cloud susceptibles de paralyser plusieurs clients simultanément. La capacité de la Commission de protection des données personnelles à infliger des amendes allant jusqu'à 10 % du chiffre d'affaires élève la couverture des enquêtes réglementaires au rang de section centrale de la police plutôt que d'avenant optionnel. Ces facteurs se combinent pour produire des limites par police plus élevées que la moyenne régionale et expliquent pourquoi les primes domestiques restent structurellement supérieures à celles de la Malaisie ou de l'Indonésie.

Le deuxième vecteur de croissance découle du rôle de Singapour en tant que centre régional de services pour les multinationales opérant dans toute l'ASEAN. La plupart des grandes tours d'assurance corporate souscrites à Singapour étendent leur couverture aux entités de Bangkok, Jakarta et Hô Chi Minh-Ville, attirant ainsi des primes transfrontalières vers le centre de comptabilisation local. Le premier bassin ASEAN de cyber-risques au monde s'engage à hauteur d'un milliard USD de capacité mixte, permettant aux assureurs de souscrire de grandes limites couvrant l'ensemble de la région sans dépasser les seuils d'agrégation. La facilité CyCore Asia de Willis Towers Watson, dotée de 15 millions USD, se concentre sur les expositions de Singapour et Hong Kong, reflétant la concentration d'actifs numériques à haute valeur dans ces deux villes. À mesure que de plus en plus de régulateurs régionaux adoptent des lois sur les violations inspirées du modèle singapourien, la demande de libellés contractuels unifiés régis par le droit singapourien devrait augmenter, renforçant le statut de centre névralgique de la cité-État.

Les capitaux alternatifs cimentent l'avantage géographique de Singapour. La structure sidecar Phoenix Re de MS Amlin s'est développée jusqu'à 90 millions USD pour le renouvellement de 2025, témoignant d'un appétit neuf des investisseurs pour le risque cyber asiatique lié à la part de marché singapourienne des flux ILS mondiaux. Les obligations catastrophe cyber totalisant 575 millions USD en 2024 ont utilisé le cadre du Véhicule de réassurance à usage spécial, qui offre des incitations fiscales et une délivrance accélérée de licences que peu d'autres juridictions ASEAN peuvent égaler. La subvention ILS de l'Autorité monétaire, prolongée jusqu'en 2025, rembourse jusqu'à 100 % des frais d'émission et attire des sponsors cherchant un domicile asiatique pour des placements cyber mondiaux. Ces outils approfondissent les limites disponibles, stabilisent la tarification et positionnent Singapour comme la porte d'entrée naturelle des capitaux pour toute entreprise souhaitant obtenir une couverture cyber régionale.

Paysage concurrentiel

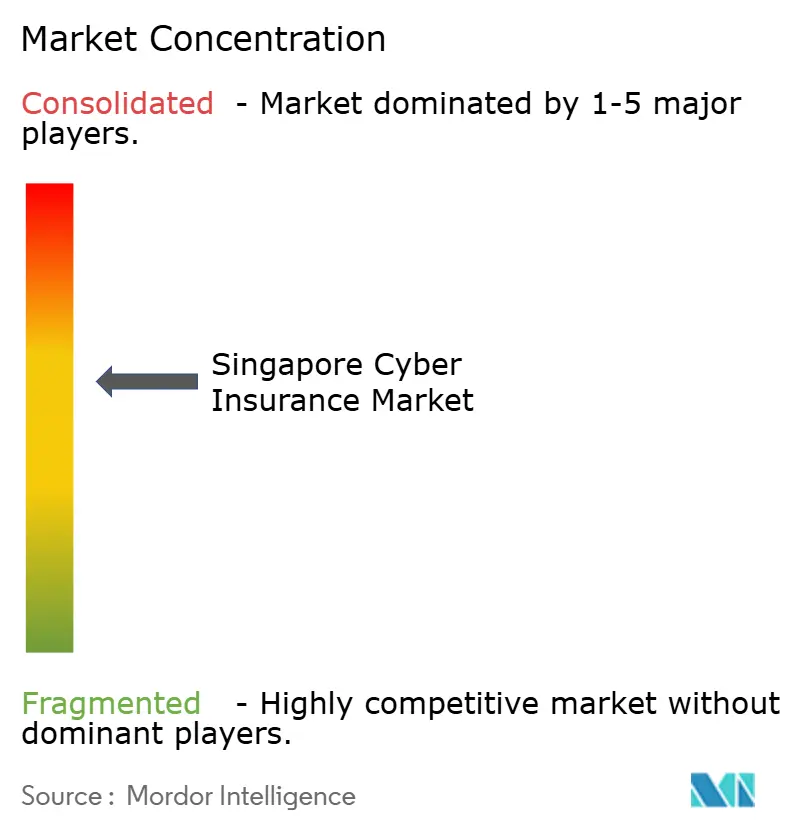

Le marché de la cyber-assurance à Singapour présente une concentration modérée, les cinq principaux acteurs détenant d'importantes primes brutes souscrites du marché en 2025. Chubb, qui a souscrit 573,6 millions USD de primes cyber mondiales en 2023, tire parti de cette échelle pour sécuriser une réassurance suffisante et offrir des limites que les concurrents plus modestes ne peuvent égaler localement. AXA XL se différencie par l'innovation produit, comme en témoigne son avenant IA générative d'octobre 2024 couvrant l'empoisonnement des données et les violations de propriété intellectuelle liées à l'IA. AIG et Beazley complètent le peloton de tête, chacun proposant des gestionnaires de réponse aux incidents et des flux de renseignements sur les menaces qui séduisent les institutions financières réglementées. La concurrence par les prix s'est intensifiée car les tarifs cyber mondiaux ont baissé de 6-7 % par rapport aux pics de 2022, incitant les acteurs établis à ajouter des clauses de coassurance pour protéger leur rentabilité.

Des entrants spécialisés ont conquis des niches rentables. Delta Insurance, le premier souscripteur délégué de Lloyd's dédié aux lignes cyber et technologiques à Singapour, cible les clients du marché intermédiaire avec des polices intégrant des audits de sécurité pré-violation. QBE développe une stratégie d'écosystème via QBE Ventures, en investissant dans des jeunes pousses d'analyse de sécurité qui alimentent directement les modèles de souscription en télémétrie pour une tarification basée sur le risque. L'obligation catastrophe Quantum de Beazley, d'une valeur de 300 millions USD, illustre comment des structures hybrides assureur-marchés de capitaux peuvent délester le risque systémique et soutenir des montants de lignes plus élevés sur les couvertures de dépendance au cloud. Ces mouvements aiguisent la concurrence et obligent les assureurs traditionnels à égaler l'étendue des services plutôt que de s'appuyer uniquement sur la profondeur de leur bilan.

Les challengers assurtech ciblent le segment des PME sous-desservi. Cyber Sierra a levé 4,3 millions USD pour automatiser la notation des risques et intégrer des devis dans les logiciels de comptabilité, bien que son chiffre d'affaires de 232 000 SGD en 2023 mette en évidence le stade précoce de l'adoption. PolicyPal distribue des limites de micro-assurance via des applications mobiles, se positionnant comme une porte d'entrée pour les entreprises incapables de satisfaire aux critères de souscription de niveau entreprise. Les courtiers s'adaptent également : Lockton Re soutient ouvertement les bassins de risques soutenus par l'État pour élargir les capacités lors d'événements systémiques et réduire l'accumulation chez un seul assureur. Au cours des cinq prochaines années, les évolutions des parts de marché devraient dépendre de la capacité de chaque acteur à associer des services cyber préventifs à des solutions de bilan flexibles, tandis que les capitaux alternatifs exercent une pression à la baisse sur la tarification primaire.

Leaders du secteur de la cyber-assurance à Singapour

-

Chubb

-

AIG

-

Beazley

-

Tokio Marine

-

Allianz

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Lockton Re a soutenu publiquement les bassins cyber soutenus par l'État comme moyen d'accroître la pénétration et de gérer les expositions systémiques, mettant en lumière l'alignement du secteur sur la coopération public-privé.

- Janvier 2025 : MS Amlin a élargi sa structure sidecar Phoenix Re domiciliée à Singapour à 90 millions USD pour les renouvellements de 2025, une hausse de capacité de 12,5 % reflétant un appétit accru des investisseurs pour le risque cyber asiatique.

- Octobre 2024 : AXA XL a introduit un avenant IA générative pour CyberRiskConnect, couvrant l'empoisonnement des données, la violation des droits d'utilisation et les manquements à la réglementation sur l'IA dans les portefeuilles mondiaux.

- Septembre 2024 : La PDPC a accepté des engagements volontaires de KB Group Entities et MISC Group à la suite de violations ayant exposé les données personnelles de plus de 100 000 personnes, renforçant la vigueur de l'application réglementaire.

Périmètre du rapport sur le marché de la cyber-assurance à Singapour

La cyber-assurance en responsabilité civile ou cyber-assurance couvre les particuliers et les entreprises en cas de cyberattaque ou de violation de données affectant les informations d'un particulier ou d'un client. Elle aide à réduire le risque financier associé à l'exercice d'activités en ligne en cas de violation de données ou de toute autre fraude en ligne, en contrepartie d'une prime versée à l'assureur.

Le marché de la cyber-assurance en responsabilité civile à Singapour est segmenté par utilisateur final et par secteur. Par utilisateur final, le marché est subdivisé en particuliers, PME et grandes entreprises ; par secteur, il est subdivisé en services financiers, organismes/agences gouvernementaux, santé, services professionnels et autres secteurs. Le rapport présente les tailles de marché et les valeurs prévisionnelles (USD) pour tous les segments ci-dessus.

| Groupé |

| Autonome |

| Grandes entreprises |

| Entreprises moyennes |

| Petites et micro-entreprises |

| BFSI |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Santé et sciences de la vie |

| Industrie manufacturière |

| Secteur public et gouvernemental |

| Éducation |

| Par type de produit (valeur) | Groupé |

| Autonome | |

| Par taille d'entreprise (valeur) | Grandes entreprises |

| Entreprises moyennes | |

| Petites et micro-entreprises | |

| Par secteur d'activité (valeur) | BFSI |

| Informatique et télécommunications | |

| Commerce de détail et commerce électronique | |

| Santé et sciences de la vie | |

| Industrie manufacturière | |

| Secteur public et gouvernemental | |

| Éducation |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la cyber-assurance à Singapour en 2026 ?

La taille du marché de la cyber-assurance à Singapour est de 61,78 millions USD en 2026 et devrait atteindre 94,73 millions USD d'ici 2031.

Quel est le taux de croissance prévu pour la cyber-assurance à Singapour ?

Le marché devrait progresser à un TCAC de 8,93 % de 2026 à 2031.

Quel type de produit est actuellement en tête à Singapour ?

Les polices autonomes détiennent 53,65 % de part de marché et progressent plus rapidement que les extensions groupées.

Quel segment d'entreprise connaît la croissance la plus rapide ?

Les petites et micro-entreprises affichent la progression la plus rapide avec un TCAC de 9,46 %, soutenues par Cyber Essentials et d'autres programmes gouvernementaux.

Pourquoi le secteur BFSI est-il le plus grand acheteur de polices cyber ?

Les strictes directives de l'Autorité monétaire de Singapour et les actifs numériques à haute valeur poussent les institutions financières à souscrire de larges limites cyber et une couverture de réponse aux incidents.

Comment Singapour attire-t-elle des capacités cyber supplémentaires ?

Le régime des Véhicules de réassurance à usage spécial et le programme de subventions ILS encouragent l'émission d'obligations catastrophe cyber et les structures sidecar qui approfondissent les limites disponibles.

Dernière mise à jour de la page le: