Taille et Part du Marché des UAV à Décollage et Atterrissage Verticaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

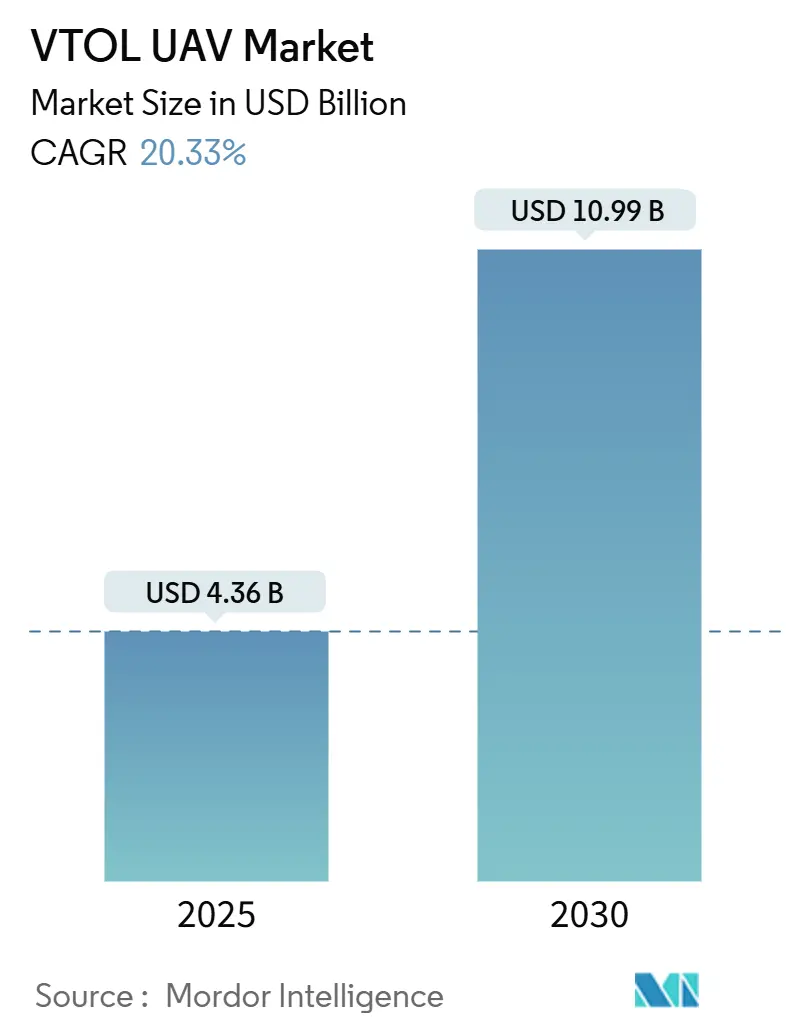

| Taille du Marché (2025) | 4.36 Milliards de dollars |

| Taille du Marché (2030) | 10.99 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des UAV à Décollage et Atterrissage Verticaux par Mordor Intelligence

La taille du marché des UAV à décollage et atterrissage verticaux a atteint 4,36 milliards USD en 2025 et devrait progresser jusqu'à 10,99 milliards USD d'ici 2030, reflétant un CAGR de 20,33 %. Cette trajectoire illustre le passage des hélicoptères conventionnels vers des solutions de sustentation verticale non habitées, les forces de défense recherchant des plateformes indépendantes des pistes d'atterrissage qui s'intègrent parfaitement aux réseaux capteur-tireur en évolution.[1]Personnel USNI, « Rapport au Congrès sur le futur aéronef d'assaut à longue portée de l'Armée de terre », usni.org Les annulations de programmes, telles que le FARA de l'Armée de terre américaine, redirigent des milliards de dollars vers des systèmes verticaux autonomes. Parallèlement, la propulsion hybride-électrique fait le pont entre les rotors conventionnels et le vol entièrement électrique en réduisant la consommation de carburant et les signatures acoustiques. L'Amérique du Nord détient actuellement 28,65 % de la part du marché des UAV à décollage et atterrissage verticaux, mais le CAGR de 23,47 % de l'Asie-Pacifique jusqu'en 2030 signale un rééquilibrage géographique rapide vers le théâtre indo-pacifique. Les avancées technologiques dans les piles à combustible à hydrogène et les batteries lithium-soufre promettent une endurance accrue, répondant à une contrainte opérationnelle clé pour les aéronefs exclusivement électriques.

Points Clés du Rapport

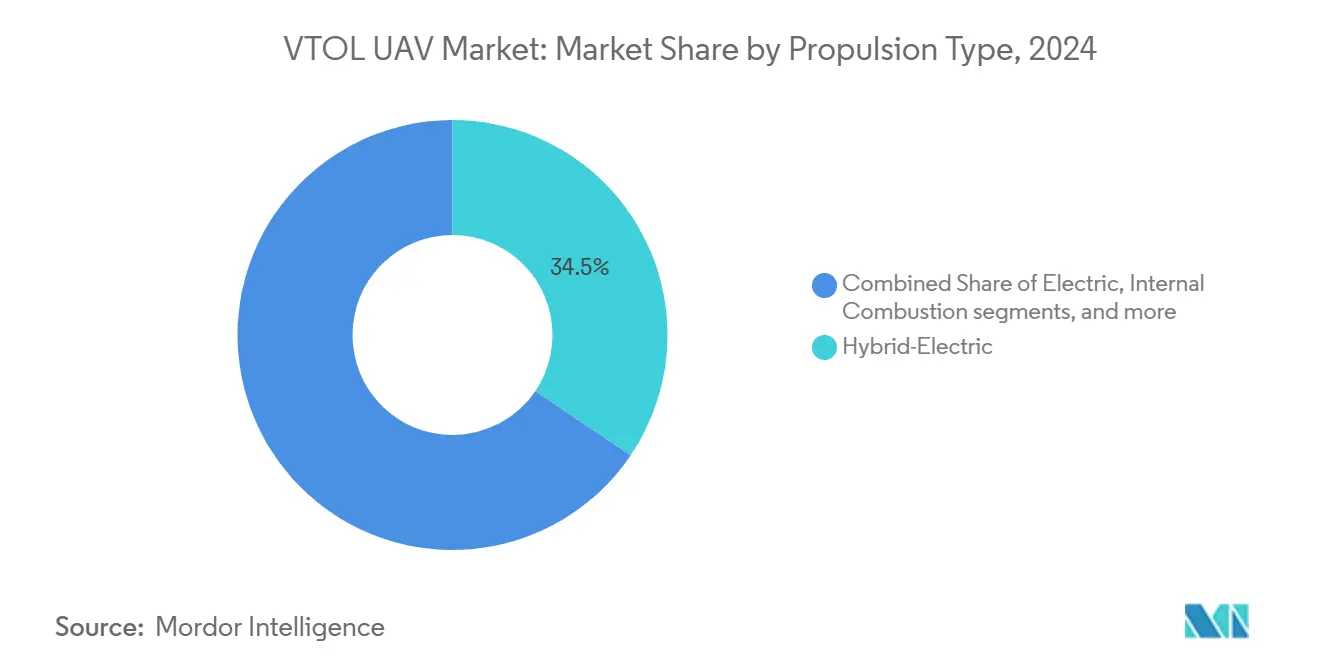

- Par type de propulsion, les plateformes hybrides-électriques ont dominé avec une part de marché de 34,45 % des UAV à décollage et atterrissage verticaux en 2024, tandis que les systèmes à pile à combustible à hydrogène devraient se développer à un CAGR de 23,32 % jusqu'en 2030.

- Par portée, les aéronefs à moyenne portée (100 à 500 km) ont capturé 38,87 % de la taille du marché des UAV à décollage et atterrissage verticaux en 2024, tandis que les modèles à longue portée (supérieure à 500 km) progressent à un CAGR de 21,67 % jusqu'en 2030.

- Par application, les missions ISR représentaient une part de 35,95 % du marché des UAV à décollage et atterrissage verticaux en 2024 ; les opérations de fret/ravitaillement ont enregistré la croissance la plus rapide avec un CAGR de 22,78 % jusqu'en 2030.

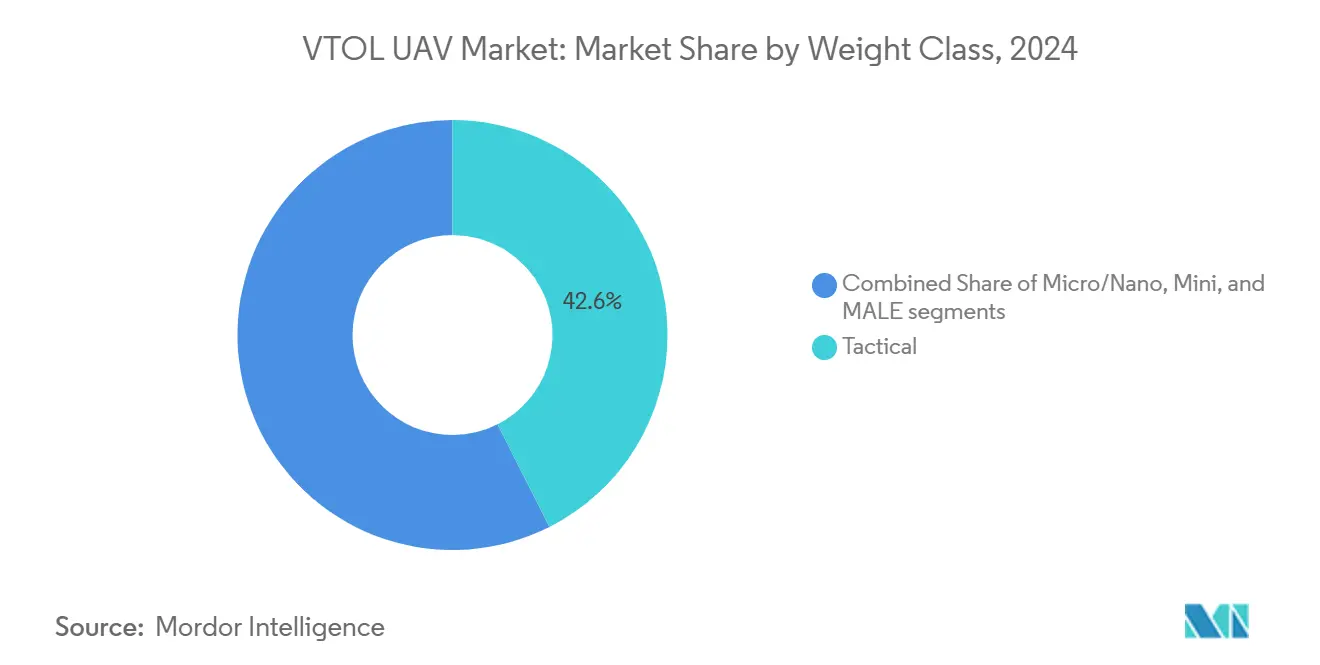

- Par classe de poids, les systèmes tactiques (150 à 600 kg) détenaient 42,56 % de la part du marché des UAV à décollage et atterrissage verticaux en 2024, tandis que les plateformes à moyenne altitude et longue endurance (MALE) ont dépassé ce chiffre avec un CAGR de 23,94 % jusqu'en 2030.

- Par mode d'exploitation, les aéronefs pilotés à distance commandaient une part de 61,14 % de la taille du marché des UAV à décollage et atterrissage verticaux en 2024 ; les systèmes autonomes devraient se développer à un CAGR de 22,54 % jusqu'en 2030.

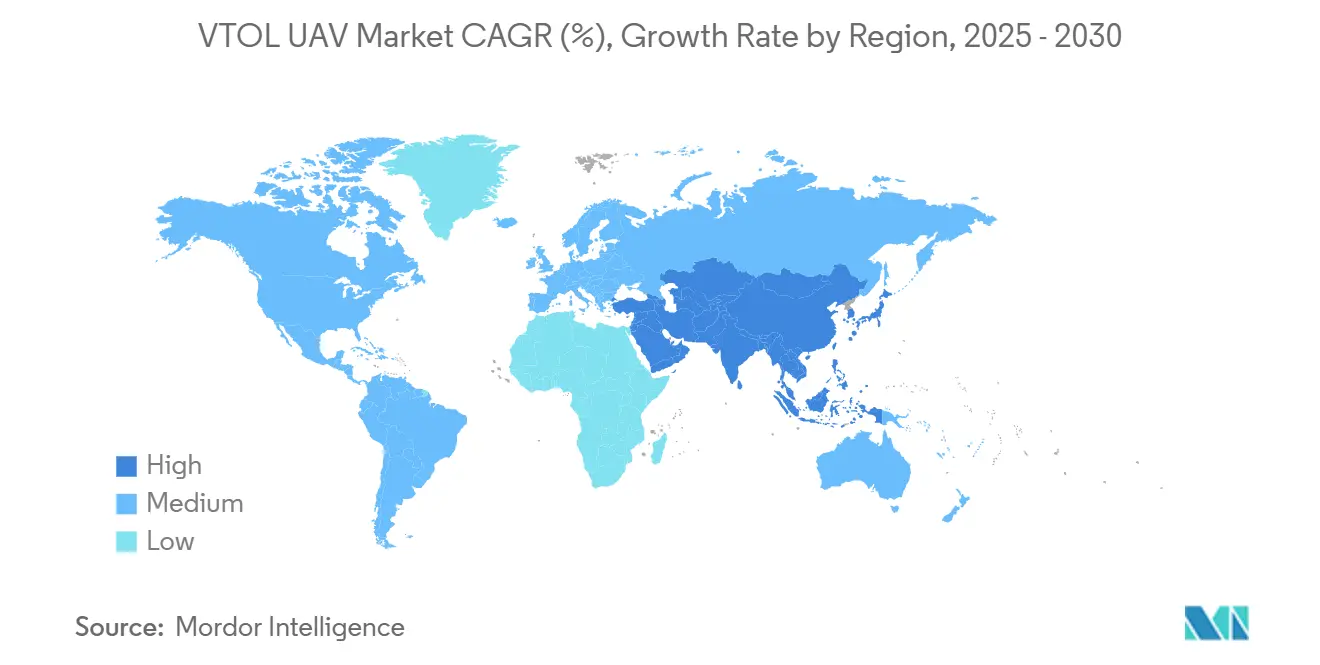

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de 28,65 % des UAV à décollage et atterrissage verticaux en 2024, mais l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 23,47 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des UAV à Décollage et Atterrissage Verticaux

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande persistante en ISR dans les environnements contestés | +3.20% | Mondial, concentré en Asie-Pacifique et en Europe de l'Est | Moyen terme (2 à 4 ans) |

| Demande de logistique indépendante des pistes pour les forces expéditionnaires | +2.80% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de modernisation remplaçant les hélicoptères conventionnels par des UAV à décollage et atterrissage verticaux | +4.10% | Amérique du Nord, Europe, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des dépenses de défense consacrées aux systèmes de combat non habités | +3.50% | Mondial, dirigé par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Propulsion hybride-électrique modulaire permettant la furtivité acoustique | +2.40% | Amérique du Nord et Europe, transfert de technologie vers les alliés | Moyen terme (2 à 4 ans) |

| Impulsion de l'OTAN pour des essaims d'UAV à décollage et atterrissage verticaux capteur-tireur organiques | +1.90% | États membres de l'OTAN, cadres de partenariat | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Persistante en ISR dans les Environnements Contestés

Les théâtres de combat à forte activité de guerre électronique favorisent les UAV à décollage et atterrissage verticaux capables de se maintenir en vol stationnaire, de manœuvrer à basse altitude et d'opérer sans dépendance au GPS. Le V-BAT de Shield AI l'a prouvé en Ukraine en détectant des systèmes Buk et en relayant des coordonnées pour des tirs de précision, même sous brouillage intense. Le projet Corvus de l'Armée britannique vise une endurance de 24 heures pour remplacer les actifs à voilure fixe MALE vulnérables, soulignant comment la survivabilité et la persistance priment désormais sur la simple altitude dans la doctrine ISR.[2]Defence-UA, « Shield AI déclassifie l'utilisation du V-BAT en Ukraine », defence-ua.com

Demande de Logistique Indépendante des Pistes pour les Forces Expéditionnaires

Les opérations distribuées contraignent les armées à contourner les pistes endommagées ou inexistantes. Les UAV à décollage et atterrissage verticaux acheminent des fournitures médicales, des munitions et des munitions rôdeuses de précision directement vers les unités avancées. Le programme de Tirs de Précision Organiques–Rôdeurs du Corps des Marines américain finance des systèmes à quatre rotors pour le ravitaillement et la frappe au niveau de l'escouade, tandis que le Raider à propulsion hydrogène de Heven Drones transporte des charges utiles de 23 kg pendant jusqu'à 12 heures en mode silencieux, s'alignant sur les appels de l'OTAN en faveur de chaînes d'approvisionnement résilientes.

Programmes de Modernisation Remplaçant les Hélicoptères Conventionnels par des UAV à Décollage et Atterrissage Verticaux

Les budgets autrefois réservés aux hélicoptères de reconnaissance habités sont désormais orientés vers des plateformes non habitées modulaires. Le Bell V-280 Valor avance à 520 km/h, mais son architecture MOSA est conçue pour opérer en équipe avec des UAV à décollage et atterrissage verticaux, et non pour les remplacer un pour un. Le concept russe d'aéronef à décollage et atterrissage verticaux habité de cinquième génération reconnaît également qu'une grande partie de la sustentation future sera non habitée, illustrant un pivot doctrinal universel.

Augmentation des Dépenses de Défense Consacrées aux Systèmes de Combat Non Habités

La commande taïwanaise de 100 000 drones, dont 48 000 de qualité militaire, est sans précédent pour les programmes d'aéronefs habités. Les prévisions indiquent que les dépenses militaires mondiales en systèmes aériens non habités atteindront 23 milliards USD d'ici 2033, les déploiements du marché des UAV à décollage et atterrissage verticaux absorbant une part croissante à mesure que les gouvernements privilégient des nœuds aériens attritable et en réseau.

Analyse de l'Impact des Freins*

| Frein | % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Endurance limitée en raison des contraintes des batteries | -2.10% | Mondial, affectant particulièrement les systèmes exclusivement électriques | Court terme (≤ 2 ans) |

| Obstacles réglementaires pour les opérations hors vue directe dans l'espace aérien partagé | -1.80% | Amérique du Nord et Europe, développement du cadre réglementaire | Moyen terme (2 à 4 ans) |

| Vulnérabilité aux systèmes laser anti-drones | -1.30% | Mondial, concentré dans les scénarios d'adversaires de même niveau | Moyen terme (2 à 4 ans) |

| Contraintes de la chaîne d'approvisionnement en moteurs à terres rares | -1.60% | Mondial, fabricants occidentaux les plus touchés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Endurance Limitée en Raison des Contraintes des Batteries

Les batteries lithium-ion (Li-ion) conventionnelles offrent une endurance de 20 à 35 minutes pour les multirotors, imposant des compromis sur la charge utile. Les chimies à l'état solide et au lithium-soufre (Li-S) promettent jusqu'à 60 % d'énergie supplémentaire, mais la mise à l'échelle de la fabrication et la certification de sécurité restent des obstacles, maintenant la domination des groupes motopropulseurs hybrides à court terme.

Obstacles Réglementaires pour les Opérations Hors Vue Directe dans l'Espace Aérien Partagé

Bien que la FAA ait finalisé les règles relatives aux aéronefs à sustentation motorisée en 2024, elle continue de retarder un cadre unifié pour les opérations hors vue directe. Le volume des dérogations augmente mais reste au cas par cas, ajoutant des coûts et de l'incertitude pour les opérateurs. L'EASA européenne a relevé les limites de masse maximale au décollage à 12 500 lb, mais les exigences de détection et d'évitement sont encore en évolution, ralentissant l'adoption commerciale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propulsion : Dominance Hybride-Électrique, Essor de l'Hydrogène

Les aéronefs hybrides-électriques ont dominé le marché des UAV à décollage et atterrissage verticaux avec une part de 34,45 % en 2024, reflétant leur équilibre entre sustentation électrique silencieuse et croisière économe en carburant. Cette part représente 1,5 milliard USD de la taille du marché, tandis que les plateformes à pile à combustible à hydrogène, bien que plus modestes aujourd'hui, devraient afficher un CAGR de 23,32 % jusqu'en 2030.

La propulsion hybride attire les achats car elle répond aux limites d'endurance des aéronefs purement électriques et réduit les signatures acoustiques par rapport aux moteurs à combustion interne. Des vols de démonstration réussis, notamment le VH-3 de VerdeGo Aero avec 60 % d'économie de carburant, prouvent la faisabilité pour les patrouilles ISR à longue portée. La croissance plus rapide de la propulsion à hydrogène est due à sa densité énergétique plus élevée ; United Therapeutics a effectué le premier vol habité d'un UAV à décollage et atterrissage verticaux à hydrogène en 2025, démontrant une endurance zéro émission au-delà de 600 km, un facteur critique pour les missions de fret clandestines.[3]EV-tol News, « Premier UAV à décollage et atterrissage verticaux habité à hydrogène au monde », evtol.news

Par Portée : Leadership Tactique à Moyenne Portée, Accélération à Longue Portée

Les modèles à moyenne portée (100 à 500 km) ont capturé 38,87 % de la part du marché des UAV à décollage et atterrissage verticaux en 2024, représentant 1,7 milliard USD de la taille du marché. Leur suprématie s'aligne sur les besoins logistiques et ISR au niveau du bataillon à l'intérieur du théâtre d'opérations.

Cependant, les systèmes à longue portée supérieure à 500 km affichent un CAGR de 21,67 % jusqu'en 2030, les armées cherchant des capacités ISR et de frappe à distance au-delà des bulles A2/AD adverses. Des améliorations telles que les liaisons de données satellitaires sur le V-BAT de Shield AI étendent le rayon de vol sans stations au sol, orientant les achats vers des plateformes à portée plus profonde.

Par Application : ISR au Cœur, Dynamique du Fret

L'ISR reste la mission principale, avec une part de 35,95 % en 2024 — soit environ 1,6 milliard USD de la taille du marché des UAV à décollage et atterrissage verticaux — en raison des investissements historiques dans la surveillance aéroportée.

Le fret et le ravitaillement, bien que plus modestes, surpasseront tous les autres usages avec un CAGR de 22,78 %. Les déploiements austères dans l'Indo-Pacifique stimulent la demande de livraison non habitée de munitions et de kits médicaux. Des programmes tels que le OPF-Rôdeur du Corps des Marines américain intègrent des drones de fret à décollage et atterrissage verticaux dans les tactiques d'escouade, signalant une mise à niveau doctrinale qui fait passer les aéronefs non habités du rôle d'« yeux » à celui de « bouée de sauvetage ».

Par Classe de Poids : Point Idéal Tactique, Croissance MALE

Les UAV tactiques (150 à 600 kg) détenaient 42,56 % de la part du marché des UAV à décollage et atterrissage verticaux en 2024, représentant 1,9 milliard USD. Leur encombrement s'adapte aux ascenseurs de navires et aux aires d'atterrissage austères tout en supportant des charges utiles de 50 kg.

Les UAV à moyenne altitude et longue endurance (MALE) pesant plus de 600 kg devraient croître de 23,94 % par an. Les essais de l'aile soufflée par rotor de Sikorsky montrent que les plateformes lourdes peuvent combiner la croisière d'un avion avec le décollage et atterrissage verticaux d'un hélicoptère, élargissant les enveloppes de charge et de portée nécessaires pour l'ISR maritime à longue endurance.

Par Mode d'Exploitation : Contrôle à Distance Aujourd'hui, Autonomie Demain

Les aéronefs pilotés à distance détenaient une part de marché de 61,14 % en 2024, les commandants exigeant une assurance avec l'humain dans la boucle. Cela équivaut à 2,7 milliards USD sur le marché des UAV à décollage et atterrissage verticaux.

Les modes autonomes affichent un CAGR de 22,54 % jusqu'en 2030. Les drones produits en masse et dotés d'intelligence artificielle en Ukraine illustrent comment l'autonomie préserve la continuité des missions sous brouillage. Le partenariat de Northrop Grumman avec Merlin fait progresser l'autonomie certifiable pour les aéronefs plus lourds, signalant une adoption généralisée.

Analyse Géographique

L'Amérique du Nord contrôlait 28,65 % de la part du marché des UAV à décollage et atterrissage verticaux en 2024, soutenue par un financement soutenu en R&D et une clarté réglementaire. La nouvelle règle de la FAA sur les aéronefs à sustentation motorisée et la Réglementation Fédérale Aéronautique Spéciale 120 ouvrent des voies pour les premiers services commerciaux, renforçant le leadership régional. Cependant, les préoccupations persistantes concernant l'approvisionnement en terres rares et les mandats d'aimants de fabrication nationale pourraient tempérer la croissance dans la seconde moitié de la décennie.

L'Asie-Pacifique progresse à un CAGR de 23,47 % jusqu'en 2030, portée par l'escalade des tensions indo-pacifiques. La commande record de Taïwan portant sur 48 750 drones de qualité militaire souligne l'urgence de la région, tandis que les prototypes chinois à rotor basculant laissent entrevoir de futures compétitions entre pairs dans la sustentation verticale. Les projets commerciaux au Japon et en Corée du Sud élargissent encore la base de clients au-delà de la défense.

L'Europe bénéficie d'une adoption régulière dans le cadre d'un règlement harmonisé de l'EASA adopté en 2024. Le programme d'essaims aligné sur l'OTAN de la Suède et les approbations de corridors hors vue directe du Royaume-Uni montrent que les exigences de l'alliance et la réglementation progressive coexistent avec des budgets de défense comparativement modestes. Les mandats environnementaux orientent les exigences européennes vers les plateformes à hydrogène et hybrides, influençant les feuilles de route des équipementiers.[4]Agence de la sécurité aérienne de l'Union européenne, « Ensemble de mesures sur les opérations d'aéronefs à décollage et atterrissage verticaux », easa.europa.eu

Paysage Concurrentiel

Le marché des UAV à décollage et atterrissage verticaux présente un niveau de concentration modéré où les grands groupes de défense et les startups agiles coexistent. Northrop Grumman, Lockheed Martin et Textron s'appuient sur des chaînes d'approvisionnement profondes et une expérience en certification, mais des acteurs purs tels que Shield AI et AeroVironment démontrent une itération plus rapide en matière d'autonomie. Les partenariats dominent la stratégie : Joby s'associe à L3Harris pour des hybrides dotés de capteurs ; Northrop Grumman collabore avec Merlin pour des piles de vol autonome ; et VerdeGo collabore avec l'Armée de l'air américaine sur des modules de puissance hybrides. La diversification des terres rares, les avancées en matière de batteries et l'intelligence artificielle pour essaims représentent les principaux champs de bataille pour la différenciation.

Les équipementiers occidentaux se couvrent contre les risques géopolitiques en investissant dans des chimies d'aimants alternatives et dans le traitement domestique. Les startups exploitent les lacunes en proposant des packages de mission que les grands groupes ne peuvent pas certifier rapidement. Il en résulte un marché où les cycles d'innovation se raccourcissent même si la charge réglementaire augmente, encourageant les coentreprises plutôt que l'intégration verticale.

Leaders du Secteur des UAV à Décollage et Atterrissage Verticaux

Northrop Grumman Corporation

Schiebel Corporation

AeroVironment, Inc.

Textron Inc.

Israel Aerospace Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Joby Aviation et L3Harris Technologies, Inc. ont commencé des essais en vol conjoints d'un UAV à décollage et atterrissage verticaux hybride à turbine à gaz conçu pour les missions ISR de défense.

- Juillet 2025 : Taïwan a confirmé l'acquisition de 48 750 UAV de qualité militaire, dont 350 unités à décollage et atterrissage verticaux annuellement jusqu'en 2027.

- Juin 2025 : ANT a dévoilé le MERCURY à décollage et atterrissage verticaux tandis que Skyeton a étendu sa capacité de production dans l'Union européenne face à une demande ukrainienne accrue.

- Mai 2025 : Lyten a lancé des batteries Li-S fabriquées aux États-Unis ciblant la propulsion de drones pour les missions de sécurité nationale.

Portée du Rapport Mondial sur le Marché des UAV à Décollage et Atterrissage Verticaux

| Électrique |

| Hybride-Électrique |

| Combustion Interne |

| Pile à Combustible à Hydrogène |

| Courte Portée (Moins de 100 km) |

| Moyenne Portée (100 à 500 km) |

| Longue Portée (Supérieure à 500 km) |

| Renseignement, Surveillance et Reconnaissance (ISR) |

| Fret/Ravitaillement |

| Guerre Anti-Sous-Marine |

| Autres |

| Micro/Nano (Moins de 20 kg) |

| Mini (20 à 150 kg) |

| Tactique (150 à 600 kg) |

| Moyenne Altitude Longue Endurance (MALE) (Supérieure à 600 kg) |

| Autonome |

| Piloté à Distance |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Propulsion | Électrique | ||

| Hybride-Électrique | |||

| Combustion Interne | |||

| Pile à Combustible à Hydrogène | |||

| Par Portée | Courte Portée (Moins de 100 km) | ||

| Moyenne Portée (100 à 500 km) | |||

| Longue Portée (Supérieure à 500 km) | |||

| Par Application | Renseignement, Surveillance et Reconnaissance (ISR) | ||

| Fret/Ravitaillement | |||

| Guerre Anti-Sous-Marine | |||

| Autres | |||

| Par Classe de Poids | Micro/Nano (Moins de 20 kg) | ||

| Mini (20 à 150 kg) | |||

| Tactique (150 à 600 kg) | |||

| Moyenne Altitude Longue Endurance (MALE) (Supérieure à 600 kg) | |||

| Par Mode d'Exploitation | Autonome | ||

| Piloté à Distance | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des UAV à décollage et atterrissage verticaux ?

La taille du marché des UAV à décollage et atterrissage verticaux s'élève à 4,36 milliards USD en 2025 et devrait atteindre 10,99 milliards USD d'ici 2030.

Quel type de propulsion domine les ventes d'UAV à décollage et atterrissage verticaux ?

Les plateformes hybrides-électriques dominent avec une part de 34,45 %, équilibrant la sustentation électrique silencieuse et la portée hybride étendue.

Quelle région connaît la croissance la plus rapide pour le déploiement des UAV à décollage et atterrissage verticaux ?

L'Asie-Pacifique progresse à un CAGR de 23,47 % jusqu'en 2030 en raison de la modernisation de la défense et des besoins de sécurité indo-pacifiques.

Comment les limitations des batteries sont-elles prises en compte ?

Les fabricants se tournent vers les systèmes hybrides-électriques et explorent les chimies au lithium-soufre (Li-S) qui promettent une densité énergétique 60 % plus élevée.

Quelles applications se développent au-delà de l'ISR ?

Les missions de fret et de ravitaillement affichent un CAGR de 22,78 % alors que les forces cherchent à livrer des approvisionnements sans piste aux unités dispersées.

Quelle est la rigueur de la réglementation américaine actuelle pour les UAV à décollage et atterrissage verticaux ?

La FAA a publié une règle sur les aéronefs à sustentation motorisée, mais les opérations hors vue directe complètes nécessitent encore des dérogations individuelles, limitant l'utilisation commerciale à grande échelle.

Dernière mise à jour de la page le: