Taille et part du marché de la gestion des déchets de construction et de démolition des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

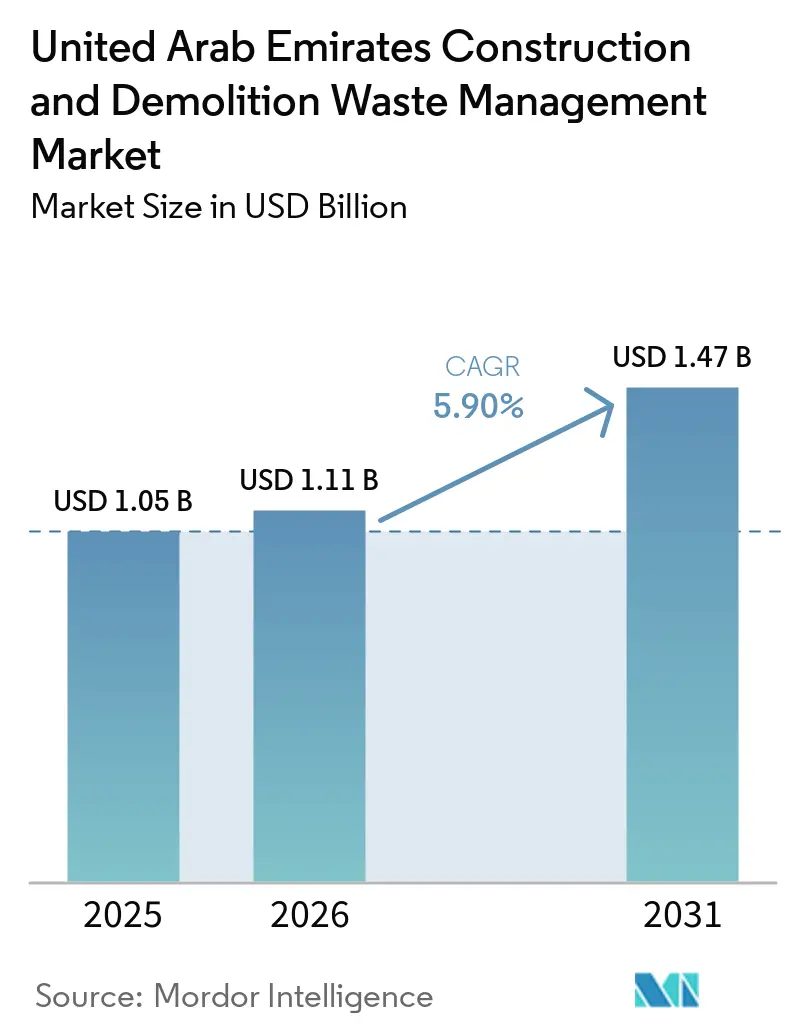

| Taille du marché de l'année de base (2025) | 1.05 Milliards de dollars |

| Taille du Marché (2026) | 1.11 Milliards de dollars |

| Taille du Marché (2031) | 1.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.90% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets de construction et de démolition des Émirats arabes unis par Mordor Intelligence

La taille du marché de la gestion des déchets de construction et de démolition des Émirats arabes unis devrait passer de 1,05 milliard USD en 2025 à 1,11 milliard USD en 2026 et atteindre 1,47 milliard USD d'ici 2031, avec un TCAC de 5,90 % sur la période 2026-2031.

La croissance du marché de la gestion des déchets de construction et de démolition des Émirats arabes unis reflète l'accélération des mandats de détournement des décharges, l'application des politiques d'économie circulaire et la hausse des investissements dans les infrastructures à Dubaï, Abou Dhabi et Charjah. La loi n° 18 de 2024 de Dubaï fixe une date limite claire pour les décharges et oblige les entrepreneurs à acheminer les chargements de déchets de construction et de démolition vers des usines de recyclage agréées, des installations de récupération de matériaux ou des filières de valorisation énergétique. La loi n° 18 de 2024 impose l'échéance de suppression progressive des décharges en 2027 et rend obligatoire l'acheminement des chargements de déchets de construction et de démolition vers des filières agréées. La politique fédérale permet également la substitution des granulats recyclés dans les travaux routiers et de construction lorsque les matériaux répondent aux spécifications, renforçant ainsi la demande du marché pour des intrants récupérés de haute qualité. Les flux de déchets de construction et de démolition représentent une part élevée du tonnage de déchets solides dans l'ensemble des Émirats, ce qui accroît la valeur des protocoles de ségrégation, du suivi numérique des déchets et des capacités de traitement adaptées au béton, à l'acier, à l'asphalte, au plâtre et au bois en parallèle. Les systèmes d'application s'appuient désormais sur des manifestes auditables et une vérification GPS pour relier l'achèvement des démolitions à une élimination légale, ce qui renforce la conformité et soutient la tendance à la formalisation du marché de la gestion des déchets de construction et de démolition des Émirats arabes unis.

Principaux enseignements du rapport

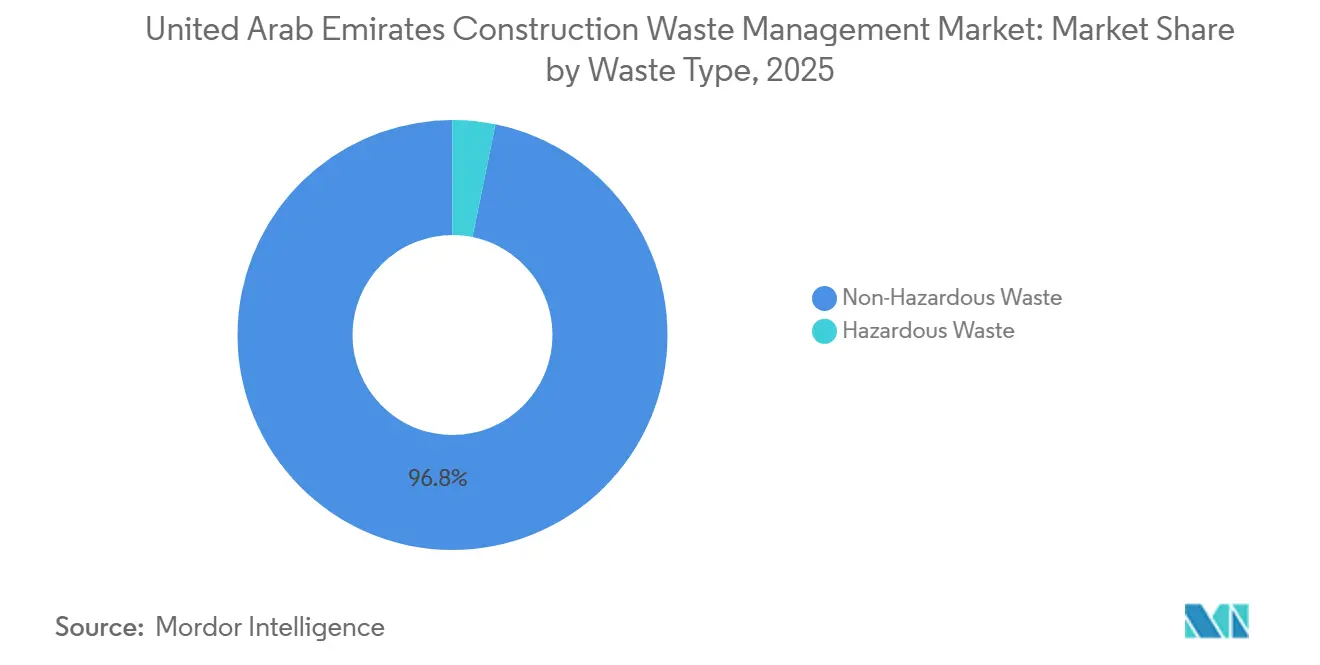

- Par type de déchets, les déchets non dangereux représentaient 96,8 % de la taille du marché de la gestion des déchets de construction et de démolition des Émirats arabes unis en 2025, tandis que les déchets dangereux devraient enregistrer la croissance la plus rapide avec un TCAC de 6,2 % jusqu'en 2031.

- Par service, le recyclage et la récupération de matériaux étaient en tête avec 39,7 % de la part du marché de la gestion des déchets de construction et de démolition des Émirats arabes unis en 2025, tandis que ce même segment devrait se développer à un TCAC de 5,9 % jusqu'en 2031.

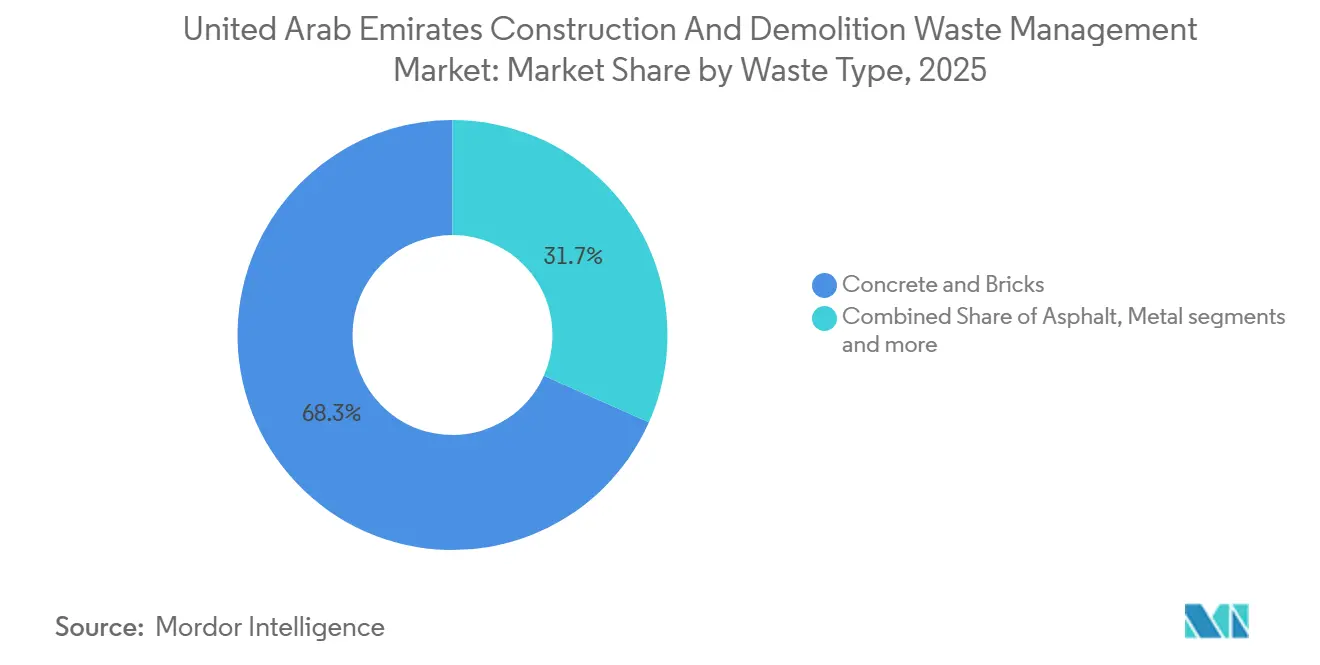

- Par matériau, le béton et les briques représentaient 69,0 % de la part en 2025, tandis que le plâtre et les plaques de plâtre constituent les sous-segments à la croissance la plus rapide avec un TCAC de 6,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion des déchets de construction et de démolition des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Activité de construction soutenue et grands projets de développement des infrastructures | +1.5% | Cœur de Dubaï et Abou Dhabi, avec des retombées sur les Émirats du Nord | Moyen terme (2 à 4 ans) |

| Réglementations gouvernementales strictes et politiques obligatoires de détournement des déchets | +1.2% | National, avec l'application la plus stricte à Dubaï et Abou Dhabi | Court terme (≤ 2 ans) |

| Politique d'économie circulaire des Émirats arabes unis 2021-2031 et objectifs de neutralité carbone 2050 | +1.0% | National, intégré dans les marchés publics fédéraux et la planification stratégique | Moyen terme (2 à 4 ans) |

| Certifications de bâtiments verts et systèmes de notation en matière de durabilité (LEED, Estidama) | +0.8% | National, avec des gains précoces à Dubaï, Abou Dhabi et Charjah | Long terme (≥ 4 ans) |

| Infrastructures de valorisation énergétique des déchets et technologies de recyclage avancées | +0.7% | National, concentré à Charjah, Dubaï, Abou Dhabi | Long terme (≥ 4 ans) |

| Avantages économiques et économies de coûts liés aux matériaux recyclés | +0.7% | National, particulièrement pertinent pour les grands promoteurs et entrepreneurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Activité de construction soutenue et grands projets de développement des infrastructures

Le Département des municipalités et des transports d'Abou Dhabi a signalé des approbations pour près de 75 millions de mètres carrés de développement en 2025, couvrant des usages résidentiels, industriels, technologiques et hôteliers, ce qui prépare des flux élevés de déchets de construction et de démolition en 2026 et 2027. Expo City Dubaï a élargi sa capacité d'exposition et à l'échelle du district pour ancrer un pôle d'innovation urbaine plus important d'ici 2027, ce qui prolonge les cycles d'aménagement et de rénovation de la région ainsi que les flux de déchets associés en plâtre, emballages et équipements mécaniques, électriques et de plomberie. La plateforme de permis pilotée par l'IA BINAA, lancée en 2025, a réduit les délais de délivrance des permis de villa et diminué les resoumissions, ce qui accélère les démarrages légaux de projets et comprime les délais tout au long du processus d'approbation jusqu'à la construction. Les volumes de permis de construire ont augmenté en 2025, et des programmes de formation ont permis à des milliers de consultants et d'entrepreneurs d'améliorer leurs compétences, ce qui favorise une conformité cohérente avec les exigences obligatoires de planification des déchets dans les années à venir. Ces tendances renforcent les perspectives du marché de la gestion des déchets de construction et de démolition des Émirats arabes unis, alors que les volumes de projets et les aménagements intérieurs se poursuivent dans les principales zones de développement.

Réglementations gouvernementales strictes et politiques obligatoires de détournement des déchets

La loi n° 18 de 2024 de Dubaï, entrée en vigueur trente jours après sa publication, codifie des contrôles stricts des déchets de construction et de démolition, notamment des contrôles de périmètre sur les sites de démolition et la tenue de registres pluriannuels des volumes de déchets pour les flux non dangereux et dangereux.[1]Le Comité suprême de législation de l'émirat de Dubaï, « Loi n° (18) de 2024 réglementant la gestion des déchets dans l'émirat de Dubaï », Gouvernement de Dubaï, dlp.dubai.gov.ae Les dispositions habilitent les autorités à exiger l'utilisation d'intrants recyclés ou de combustibles alternatifs dans les procédés industriels lorsque cela est réalisable, renforçant ainsi la demande de matériaux secondaires conformes. La loi fédérale n° 12 de 2018 interdit le dépôt sauvage et l'incinération des déchets de construction et de démolition et impose des pénalités aux entreprises qui s'aggravent en cas de récidive, ce qui oriente le calcul des risques vers des filières de recyclage fiables. À Abou Dhabi, l'Agence de l'environnement exige des déclarations horodatées par GPS pour tous les mouvements de déchets et conditionne la délivrance des permis de démolition à la preuve de livraison sur des sites agréés, ce qui renforce la transparence tout au long de la chaîne des déchets.[2]Agence de l'environnement – Abou Dhabi, « Déclaration d'élimination des déchets dans des sites agréés », Agence de l'environnement – Abou Dhabi, ead.gov.ae La politique d'économie circulaire des Émirats arabes unis 2021-2031 ajoute des indicateurs de performance pour l'intensité de génération des déchets de construction et de démolition et des rapports annuels par émirat, ce qui intègre les indicateurs de déchets de construction et de démolition dans les tableaux de bord nationaux de durabilité.

Politique d'économie circulaire des Émirats arabes unis 2021-2031 et objectifs de neutralité carbone 2050

La politique fédérale désigne les infrastructures comme secteur prioritaire pour la circularité et stipule des mesures qui privilégient le contenu recyclé, mettent à jour les codes de construction verts et encouragent les stratégies de rénovation et de réutilisation dans la planification des projets. La stratégie de neutralité carbone 2050 des Émirats arabes unis assigne aux déchets un domaine de programme défini dans le cadre d'un effort de décarbonisation de l'ensemble de l'économie, alignant l'efficacité des ressources dans la construction sur les engagements climatiques nationaux. Le suivi des performances pour les déchets de construction et de démolition par unité de PIB introduit une incitation structurelle à favoriser la construction modulaire, la préfabrication et la conception en vue du démontage, qui réduisent l'intensité des déchets sur le cycle de vie des actifs. Les rapports annuels de la politique et la coordination fédérale renforcent la responsabilisation dans l'ensemble des émirats, ce qui se traduit par des objectifs de détournement plus cohérents et des exigences de surveillance pour les maîtres d'ouvrage et les entrepreneurs. Ces cadres aident le marché de la gestion des déchets de construction et de démolition des Émirats arabes unis à aligner l'allocation des capitaux sur des résultats environnementaux vérifiables qui soutiennent les normes de financement liées aux critères ESG.[3]Bureau juridique de la FAO, « Politique d'économie circulaire des EAU 2021-2031 », FAOLEX, faolex.fao.org

Certifications de bâtiments verts et systèmes de notation en matière de durabilité

Le système de notation Pearl d'Abou Dhabi exige un détournement minimum de 30 % des déchets de construction et de démolition pour l'approbation des projets et relève les seuils à 50-70 % pour les niveaux Pearl supérieurs, ce qui intègre les objectifs de gestion des déchets dans les flux de travail essentiels du développement. LEED v4.1 attribue des points pour le détournement de 50 % et 75 % des déchets de construction et de démolition, ce qui encourage la ségrégation sur site du béton, de l'acier, du bois et du carton, appuyée par des manifestes horodatés et des tickets de pont-bascule. La pile numérique de contrôle des déchets de Dubaï oblige les entrepreneurs à maintenir une documentation conforme et prend en charge la vérification par IA dans les installations, ce qui renforce la confiance dans les déclarations de détournement utilisées pour les soumissions de certification. La loi fédérale n° 12 impose la ségrégation à la source et l'élimination contrôlée des matériaux exemptés, ce qui aligne les bases réglementaires avec les attentes des systèmes de notation en matière d'auditabilité. Ces voies de certification renforcent les signaux de demande pour les granulats recyclés et la récupération vérifiée de matériaux que le marché de la gestion des déchets de construction et de démolition des Émirats arabes unis peut satisfaire à grande échelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de sensibilisation et de connaissances sur les meilleures pratiques de gestion des déchets | -0.5% | National, avec des lacunes chez les petits entrepreneurs et les sous-traitants | Court terme (≤ 2 ans) |

| Mauvaise ségrégation des déchets sur site et lacunes dans la mise en œuvre | -0.4% | National, concentré dans les projets urbains à rythme rapide | Court terme (≤ 2 ans) |

| Coûts d'investissement initiaux élevés pour les infrastructures de recyclage | -0.4% | National, aigu pour les investisseurs privés dans les Émirats du Nord | Moyen terme (2 à 4 ans) |

| Acceptabilité du marché et préoccupations relatives à la qualité des matériaux recyclés | -0.3% | National, particulièrement dans les applications structurelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de sensibilisation et de connaissances sur les meilleures pratiques de gestion des déchets

Sur les chantiers urbains encombrés de Dubaï et d'Abou Dhabi, les chargements mixtes sont courants lorsque la pression du temps et les conditions de chaleur incitent les équipes à privilégier l'achèvement des tâches plutôt que la ségrégation, ce qui entraîne des rejets dans les installations et des coûts supplémentaires liés à la re-collecte et aux retards. Des niveaux de contamination aussi faibles que 5 à 10 % peuvent déclencher le rejet d'une benne, et les chargements rejetés peuvent coûter plusieurs milliers de dirhams lorsque le transport, les temps d'arrêt et les reprises sont combinés, ce qui affaiblit l'argument économique du recyclage pour les entrepreneurs qui n'investissent pas dans la supervision au point de génération. La loi n° 18 de 2024 place la responsabilité ultime des déchets de chantier sur les entrepreneurs principaux, de sorte que les niveaux de sous-traitants fragmentés sans continuité ni formation peuvent amplifier les conclusions d'audit et aggraver les pénalités. La rotation fréquente de la main-d'œuvre et les contrats à court terme entravent le changement de comportement stable autour des bennes à code couleur et de la pureté des chargements, ce qui maintient des lacunes dans la mise en œuvre même là où des plans écrits existent. Les municipalités utilisent désormais des caméras à IA et une vérification instantanée des bons de transfert de déchets pour signaler les écarts, ce qui accroît la visibilité de la non-conformité et renforce la nécessité de formations et de contrôles clairs sur site.

Mauvaise ségrégation des déchets sur site et lacunes dans la mise en œuvre

Les analyses sectorielles des opérations de démolition aux Émirats arabes unis montrent que l'insuffisance de la ségrégation à la source reste le principal obstacle à des taux de recyclage élevés, où l'espace limité sur site, les horaires de travail restreints et les préoccupations des riverains réduisent la tolérance pour les aménagements à plusieurs bennes et les collectes fréquentes. Dans les quartiers denses à accès étroit, la collecte en flux unique est souvent utilisée pour maximiser la charge utile par trajet, mais ce choix compromet la ségrégation propre et les taux de déclassement dans les installations de récupération de matériaux. Les conceptions de projets et les documents d'appel d'offres allouent rarement des zones de tri dédiées ou fixent des objectifs de détournement clairs, ce qui oblige à des adaptations tardives des plans de gestion des déchets après la mobilisation, lorsque les emprises de chantier sont déjà engagées. Le stockage intermédiaire inapproprié d'articles tels que les batteries au lithium, les résidus de peinture et le bois combustible présente des risques d'incendie, ce qui conduit les superviseurs à accélérer l'enlèvement plutôt que le tri et réduit la recyclabilité en aval. Les inspections pilotées par l'IA détectent désormais les inadéquations entre les descriptions des bons de transfert de déchets et les chargements réels, et les bennes rejetées imposent un double transport, une main-d'œuvre inactive et des coûts administratifs qui dépassent largement les frais d'élimination initiaux, ce qui pousse les entrepreneurs à repenser les processus de chantier et la supervision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déchets : les déchets non dangereux dominent, mais les flux dangereux s'accélèrent

Les flux non dangereux, notamment le béton, les briques, le sol propre, l'asphalte, le bois et les métaux, représentaient 96,8 % du tonnage en 2025, résultat des typologies de construction à forte intensité de béton et des travaux d'excavation profonde dans les actifs de grande hauteur et à usage mixte. Le marché de la gestion des déchets de construction et de démolition des Émirats arabes unis bénéficie de règles strictes de manipulation des flux dangereux qui exigent un transport agréé et des installations dédiées, ce qui accroît la transparence et réduit l'incidence des dépôts sauvages non contrôlés. Parallèlement, les filières de co-traitement des résidus dangereux dans les fours à ciment sous supervision fédérale ont élargi les options d'utilisation finale légales pour les matériaux qui ne peuvent pas être recyclés de manière conventionnelle. Les déchets dangereux comprennent les matériaux contenant de l'amiante hérités du passé, les boues de peinture, les sols contaminés et le bois traité, et ils sont façonnés par les rénovations et les démolitions dans les domaines plus anciens, parallèlement à une application stricte qui réduit les incitations à l'élimination informelle. Le marché de la gestion des déchets de construction et de démolition des Émirats arabes unis continue de suivre ces évolutions, à mesure que les cycles de projets passent des travaux de génie civil lourds aux aménagements intérieurs où la composition devient plus complexe et où la demande de supervision augmente.

La taille du marché de la gestion des déchets de construction et de démolition des Émirats arabes unis pour les déchets dangereux devrait se développer à un TCAC de 6,2 % jusqu'en 2031, soutenu par les réaménagements industriels, une meilleure déclaration des matières dangereuses et une adoption plus large de gestionnaires agréés. Pour les flux non dangereux, le concassage amélioré sur site et le remblayage ont permis une plus grande réutilisation du béton et du sol, ce qui maintient les volumes d'élimination à un niveau inférieur même lorsque l'activité de construction est élevée. Les entrepreneurs reconnaissent qu'un défaut de déclaration appropriée peut déclencher des arrêts de chantier ou des confiscations de caution dans le cadre de l'application municipale, ce qui crée des incitations à planifier les flux de déchets dangereux tôt dans les calendriers de projet. À mesure que les marchés publics circulaires se développent, le secteur de la gestion des déchets de construction et de démolition des Émirats arabes unis se concentre sur des chaînes de traçabilité et un contrôle de qualité afin que les flux dangereux atteignent des débouchés conformes dans le cadre des réglementations fédérales et des émirats.

Par service : le recyclage et la récupération de matériaux détiennent la plus grande part et la croissance la plus rapide

Le recyclage et la récupération de matériaux étaient en tête avec 39,7 % de la part du marché de la gestion des déchets de construction et de démolition des Émirats arabes unis en 2025, portés par les objectifs obligatoires de détournement et l'autorisation réglementaire de remplacer une partie des granulats vierges lorsque les spécifications sont respectées. La taille du marché de la gestion des déchets de construction et de démolition des Émirats arabes unis pour le recyclage et la récupération de matériaux devrait croître à un TCAC de 5,9 % jusqu'en 2031, en ligne avec la fermeture des décharges restantes à Dubaï et le traitement élargi des chargements propres et ségrégués. Les services de collecte et de transport opèrent à des marges plus faibles en raison de l'accès aux licences et de la concurrence, ce qui maintient la croissance près de la moyenne du marché. Les services de tri et de ségrégation intègrent désormais la vision par IA et des lignes de récupération avancées, mais le tri manuel des chargements mixtes reste répandu et limite l'évolutivité dans les projets à délais serrés. Le marché de la gestion des déchets de construction et de démolition des Émirats arabes unis s'appuie sur de grandes installations agréées qui produisent des granulats recyclés certifiés qualité pour les marchés publics et les usages d'infrastructure conformément aux spécifications des émirats.

Les frais de portail continuent de renforcer l'économie de la ségrégation, avec des charges moins élevées pour le béton propre par rapport aux chargements mixtes, ce qui encourage les bennes à code couleur et la supervision sur site pour maintenir les chargements dans les spécifications. L'installation Tadweer d'Abou Dhabi traite environ 8 000 tonnes par jour. Depuis le début de ses opérations il y a plus d'une décennie, l'installation a produit plus de 13 millions de tonnes de granulats recyclés, avec environ 2,9 millions de tonnes traitées annuellement ces dernières années. Le complexe intégré de Charjah détourne une très grande part des chargements entrants de déchets de construction et de démolition et fabrique des blocs de béton et des pavés à partir de gravats récupérés, ce qui renforce la demande de matières premières cohérentes de la part des entrepreneurs. Le marché de la gestion des déchets de construction et de démolition des Émirats arabes unis bénéficie également de la valorisation énergétique agréée des non-recyclables, ce qui réduit le rôle de la mise en décharge et redirige les résidus vers des filières contrôlées.

Par matériau : le béton et les briques ancrent le tonnage, la croissance du plâtre reflète les cycles d'aménagement intérieur

Le béton et les briques représentaient 69,0 % de la part du marché de la gestion des déchets de construction et de démolition des Émirats arabes unis en 2025, reflétant les méthodes de coulage en place, l'utilisation de préfabriqués et la maçonnerie dans les villas et les actifs de hauteur moyenne. Les granulats de béton recyclé issus d'installations agréées répondent aux spécifications des émirats pour le lit de pose, le remblai et les routes de chantier, ce qui favorise la substitution dans les travaux publics lorsque la conformité qualité est documentée. Les métaux tels que les armatures, le bardage en aluminium et le cuivre ont des coûts d'élimination négatifs en raison de leur valeur à la ferraille, ce qui incite à une ségrégation approfondie à la source. Le bois et les autres matières organiques ont des usages secondaires lorsque les risques de contamination sont contrôlés conformément aux directives municipales, ce qui élargit les débouchés circulaires au-delà des granulats. À mesure que les aménagements intérieurs s'intensifient dans les hôtels et les tours commerciales, les volumes de plâtre augmentent et nécessitent une ségrégation du béton pour éviter les pénalités de contamination dans les installations.

La taille du marché de la gestion des déchets de construction et de démolition des Émirats arabes unis pour le plâtre et les plaques de plâtre devrait croître à un TCAC de 6,0 % jusqu'en 2031, portée par les reconfiguration récurrentes de bureaux et les cycles de rénovation hôtelière qui mettent l'accent sur une ségrégation de haute pureté pour la récupération en aval. Le sol et le sable sont souvent réutilisés sur site pour l'aménagement paysager ou le remblayage, et lorsqu'ils sont exportés hors site, ils attirent des frais d'élimination inférieurs à ceux des débris mixtes, mais peuvent néanmoins contraindre la capacité de camionnage sur les projets urbains denses. Le marché de la gestion des déchets de construction et de démolition des Émirats arabes unis est également façonné par les processus d'assurance qualité dans les installations de récupération de matériaux, où l'IA et l'inspection manuelle réduisent la contamination et maintiennent la conformité aux spécifications pour les produits recyclés. Ces schémas de flux de matériaux renforcent l'importance des plans de gestion des déchets en phase précoce qui s'alignent sur les cycles d'approvisionnement et les exigences des appels d'offres dans les projets publics et privés.

Analyse géographique

Dubaï génère environ 5 000 tonnes de déchets de construction et de démolition par jour et contribue à une grande part du tonnage national de déchets de construction et de démolition, ce qui s'aligne sur l'activité de construction soutenue dans les quartiers à usage mixte et les couloirs de croissance de l'émirat. La loi n° 18 de 2024 fixe une date limite ferme pour les décharges en 2027 et rend obligatoire l'acheminement des chargements de déchets de construction et de démolition vers des filières agréées, ce qui fait de la performance de détournement un prérequis pour la clôture des projets. L'émirat utilise des caméras à IA aux entrées des installations, des bennes suivies par GPS et une vérification instantanée des bons de transfert de déchets, ce qui augmente le coût de la non-conformité via les rejets de chargements et les retards de projet. Les entrepreneurs qui ne peuvent pas justifier leur performance de détournement risquent un blocage des certificats d'achèvement dans le cadre du dispositif d'application municipale intégré, ce qui renforce encore les incitations à la conformité.

Abou Dhabi représentait une part substantielle des flux nationaux de déchets de construction et de démolition et a approuvé près de 75 millions de mètres carrés de nouveaux développements en 2025, couvrant des projets résidentiels, industriels et hôteliers qui augmenteront les volumes de déchets de construction et de démolition au cours des deux prochaines années. L'installation Tadweer de l'émirat traite environ 8 000 tonnes par jour et a produit plus de 13 millions de tonnes de granulats recyclés depuis le début des opérations, et ces produits sont désormais standard dans les contrats routiers et les travaux publics. Le système de notation Pearl d'Abou Dhabi fixe un seuil minimum de détournement de 30 % pour les approbations de projets et resserre les exigences à 50-70 % pour les niveaux Pearl supérieurs, ce qui intègre la performance en matière de déchets dans les approbations et la certification. L'Agence de l'environnement d'Abou Dhabi impose des déclarations numériques qui relient les mouvements de déchets aux installations agréées, ce qui lie les autorisations de démolition à une élimination légale et soutient les pistes d'audit tout au long de la chaîne de traçabilité.

Charjah et les Émirats du Nord contribuent à une part plus faible du tonnage national mais stimulent l'innovation dans le traitement intégré et la récupération avancée. Le complexe de BEEAH à Charjah atteint un taux de détournement à l'échelle de la ville supérieur à 90 % et traite plus de 500 000 tonnes par an grâce à des lignes de tri spécialisées et de remanufacturing de matériaux, ce qui démontre des opérations circulaires évolutives. L'usine de valorisation énergétique des déchets de Charjah est en bonne voie pour doubler sa production à environ 60 MW d'ici fin 2026, élargissant les débouchés contrôlés pour les fractions non recyclables et réduisant la dépendance à la mise en décharge. BEEAH a également annoncé la première installation commerciale de production d'hydrogène à partir de déchets au Moyen-Orient, dont la production initiale devrait atteindre environ 7 tonnes par jour d'hydrogène de qualité pile à combustible dans sa première phase d'ici 2027, signalant de nouveaux vecteurs d'énergie circulaire pour les déchets difficiles à recycler. Les sites de Dulsco à Ajman et Oumm Al Qaïwaïn détournent une grande part des apports et récupèrent des granulats et du sable pour la réutilisation, et l'entreprise a démontré une haute performance de détournement lors des opérations d'Expo 2020. Ces profils opérationnels montrent comment le marché de la gestion des déchets de construction et de démolition des Émirats arabes unis progresse grâce à la fois à des installations d'ancrage intégrées et à des capacités régionales ciblées qui couvrent ensemble le traitement multi-flux et les produits vérifiés.

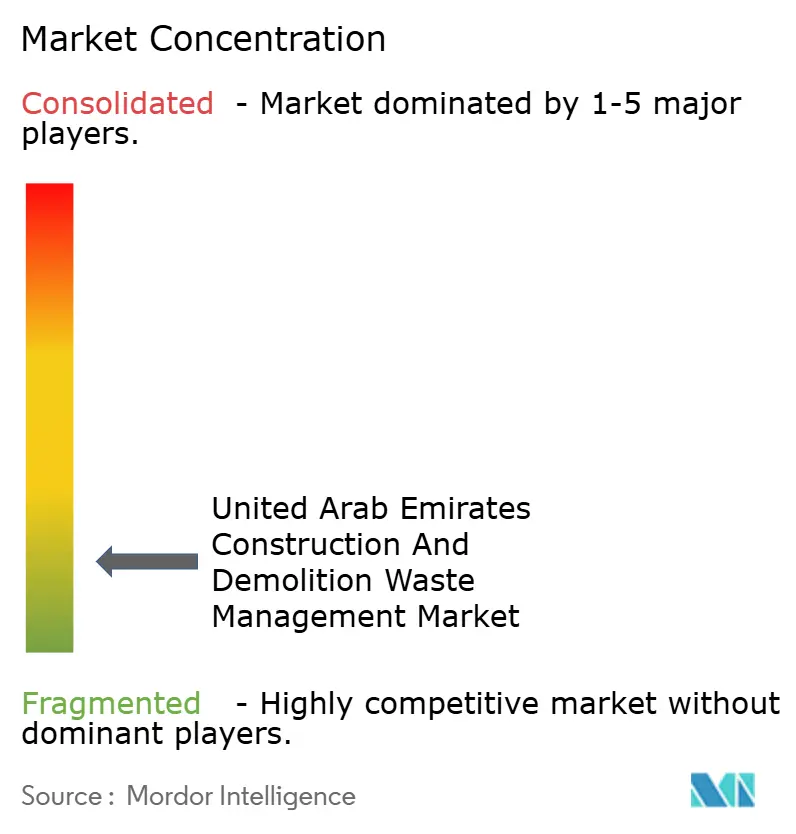

Paysage concurrentiel

Le marché de la gestion des déchets de construction et de démolition des Émirats arabes unis comprend plusieurs opérateurs intégrés verticalement aux côtés d'un long cortège de transporteurs agréés et de spécialistes qui se font concurrence sur la réactivité et les services de niche. BEEAH Group exploite un complexe multi-installations à Charjah qui atteint un taux de détournement très élevé et produit des produits en béton recyclé et des combustibles alternatifs pour usage industriel, ce qui soutient des débouchés circulaires fiables à grande échelle. Tadweer Group gère un traitement à haut débit à Abou Dhabi et participe à des partenariats de valorisation énergétique, ce qui le positionne pour convertir les non-recyclables en produits énergétiques contrôlés sous supervision municipale. Geocycle des Émirats arabes unis de Holcim co-traite les résidus dangereux et les déchets de pneus sous permis fédéraux dans des fours à ciment, ce qui fournit des débouchés conformes aux normes pour les flux qui ne peuvent pas être recyclés mécaniquement. Dulsco Environment exploite des installations régionales avec une haute performance de détournement et a démontré des opérations à grande échelle lors d'événements, ce qui indique une forte capacité dans la collecte intégrée, le tri et la vente de matériaux. L'avantage concurrentiel est façonné par la maîtrise réglementaire, l'assurance qualité et les débouchés sécurisés qui stabilisent les revenus sur plusieurs flux de matériaux dans le cadre de mandats de détournement en évolution.

Les schémas stratégiques sur le marché de la gestion des déchets de construction et de démolition des Émirats arabes unis comprennent des constructeurs d'actifs investissant dans des installations de valorisation énergétique des déchets et de production d'hydrogène à partir de déchets, des intégrateurs circulaires regroupant la démolition, le tri et le remanufacturing, et des facilitateurs numériques améliorant le routage et le reporting pour réduire les coûts de transaction. BEEAH et KEZAD Group ont formé une coentreprise en janvier 2026 pour fournir des services intégrés dans les zones économiques et les zones franches d'Abou Dhabi, ajoutant une installation environnementale circulaire et des déploiements progressifs couvrant la collecte, le suivi, le tri et le nettoyage des rues, puis le recyclage, le compostage et la récupération des déchets industriels. BEEAH a également lancé des services de gestion des installations qui tirent parti de l'expertise environnementale dans des opérations de bâtiments numérisées et orientées vers la neutralité carbone, ce qui élargit son portefeuille de solutions dans l'ensemble de l'environnement bâti. La logistique des déchets dangereux et le co-traitement restent un facteur de différenciation pour Geocycle sous une supervision fédérale stricte, tandis que les producteurs de matériaux circulaires bénéficient d'accords à long terme avec des acheteurs de ciment et de matériaux de construction qui substituent les intrants fossiles par des combustibles et des granulats dérivés des déchets.

Les opportunités d'espaces blancs se concentrent sur le concassage mobile à proximité des grands chantiers, la gestion des déchets dangereux pour les rénovations en zone franche et les services de conseil pour développer des plans de gestion des déchets de construction et de démolition alignés sur les systèmes numériques municipaux. La documentation via les bons de transfert de déchets, les manifestes horodatés par GPS et les tickets de pont-bascule horodatés constitue désormais une base non négociable que les soumissionnaires doivent démontrer pour les projets du secteur public et les projets privés de classe A. Les entrepreneurs principaux sont responsables des déchets de chantier dans le cadre de Dubaï et doivent investir dans la formation et la supervision pour maintenir la contamination en dessous des seuils de rejet dans les installations de récupération de matériaux. À mesure que les municipalités étendent la vérification numérique, les écarts de performance entre les opérateurs de premier rang et les petits transporteurs sont susceptibles de favoriser des partenariats ou des consolidations, ce qui soutiendra les normes de qualité et de traçabilité que le marché de la gestion des déchets de construction et de démolition des Émirats arabes unis exige de plus en plus.

Leaders du secteur de la gestion des déchets de construction et de démolition des Émirats arabes unis

Bee'ah (BEEAH Group)

Averda

Imdaad

Al Dhafra Recycling Industries (Tadweer)

Green Mountains Recycling Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Le Département des municipalités et des transports d'Abou Dhabi a signalé des approbations pour près de 75 millions de mètres carrés de développement en 2025 et a mis en évidence l'impact de la plateforme de permis pilotée par l'IA BINAA sur la réduction des délais de traitement et des resoumissions, ce qui favorise une mobilisation ordonnée des projets et la conformité aux codes.

- Janvier 2026 : KEZAD Group et BEEAH Group ont formé une coentreprise 51-49 pour fournir des services de gestion des déchets intégrés dans les villes économiques et les zones franches d'Abou Dhabi, en commençant par la collecte, le suivi, le tri et le nettoyage des rues, puis en s'étendant au recyclage, au compostage et à la récupération des déchets industriels.

- Janvier 2025 : BEEAH et ses partenaires ont annoncé la première installation commerciale de production d'hydrogène à partir de déchets au Moyen-Orient à Charjah, avec la mise en service de la phase initiale prévue pour 2027 et une production journalière planifiée d'hydrogène de qualité pile à combustible dans la première étape.

- Janvier 2025 : BEEAH et Masdar ont annoncé les plans d'expansion de la phase deux de l'usine de valorisation énergétique des déchets de Charjah pour doubler la production et augmenter la capacité de traitement des déchets difficiles à recycler dans le cadre d'une coentreprise.

Périmètre du rapport sur le marché de la gestion des déchets de construction et de démolition des Émirats arabes unis

Le marché de la gestion des déchets de construction et de démolition des EAU est segmenté par type de déchets (déchets non dangereux et déchets dangereux), par matériau (béton et briques, asphalte, métal, bois, sol et sable, plâtre et plaques de plâtre, et autres), par service (collecte et transport, tri et ségrégation, recyclage et récupération de matériaux, et mise en décharge et élimination) et par géographie (EAU). Les prévisions du marché sont fournies en termes de valeur (USD).

| Déchets non dangereux |

| Déchets dangereux |

| Béton et briques |

| Asphalte |

| Métal |

| Bois |

| Sol et sable |

| Plâtre et plaques de plâtre |

| Autres (plastique, bois traité, verre) |

| Collecte et transport |

| Tri et ségrégation |

| Recyclage et récupération de matériaux |

| Mise en décharge et élimination |

| Par type de déchets | Déchets non dangereux |

| Déchets dangereux | |

| Par matériau | Béton et briques |

| Asphalte | |

| Métal | |

| Bois | |

| Sol et sable | |

| Plâtre et plaques de plâtre | |

| Autres (plastique, bois traité, verre) | |

| Par service | Collecte et transport |

| Tri et ségrégation | |

| Recyclage et récupération de matériaux | |

| Mise en décharge et élimination |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la gestion des déchets de construction et de démolition des Émirats arabes unis ?

La taille du marché de la gestion des déchets de construction et de démolition des Émirats arabes unis était de 1,05 milliard USD en 2025 et devrait atteindre 1,47 milliard USD d'ici 2031 avec un TCAC de 5,9 % sur la période 2026-2031.

Quels services et matériaux mènent la performance sur le marché de la gestion des déchets de construction et de démolition des Émirats arabes unis ?

Le recyclage et la récupération de matériaux étaient en tête avec 39,7 % de part en 2025, tandis que le béton et les briques représentaient 69,0 % par matériau, et le plâtre constitue le sous-segment à la croissance la plus rapide avec un TCAC de 6,0 % jusqu'en 2031.

Quelles réglementations influencent le plus la gestion des déchets de construction et de démolition aux Émirats arabes unis ?

La loi n° 18 de 2024 de Dubaï impose le détournement vers des installations agréées, la loi fédérale n° 12 de 2018 interdit le dépôt sauvage et l'incinération, et l'Agence de l'environnement d'Abou Dhabi exige des déclarations d'élimination horodatées par GPS pour les sites agréés.

Quels sont les principaux défis sur site pour améliorer les taux de détournement aux Émirats arabes unis ?

L'espace limité, les délais serrés et la chaleur peuvent conduire à des chargements mixtes que les installations rejettent, ce qui entraîne des coûts de double transport et de reprise et nécessite une supervision et une formation plus strictes pour maintenir la contamination à un niveau bas.

En quoi les cadres de conformité en matière de déchets de construction et de démolition d'Abou Dhabi et de Dubaï diffèrent-ils ?

Dubaï lie l'achèvement à un détournement documenté et à une vérification numérique en vertu de la loi n° 18 de 2024, tandis qu'Abou Dhabi combine des seuils de détournement du système de notation Pearl avec les déclarations d'élimination horodatées par GPS de l'Agence de l'environnement d'Abou Dhabi.

Quelles actions d'entreprises récentes sont les plus importantes dans le secteur des déchets de construction et de démolition des Émirats arabes unis ?

La coentreprise KEZAD–BEEAH pour les services intégrés, l'expansion de l'usine de valorisation énergétique des déchets de BEEAH à Charjah et l'empreinte de co-traitement des déchets dangereux de Geocycle renforcent les capacités et les débouchés conformes aux normes.

Dernière mise à jour de la page le: