Taille et Part du Marché de la Gestion des Déchets de Construction et de Démolition en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

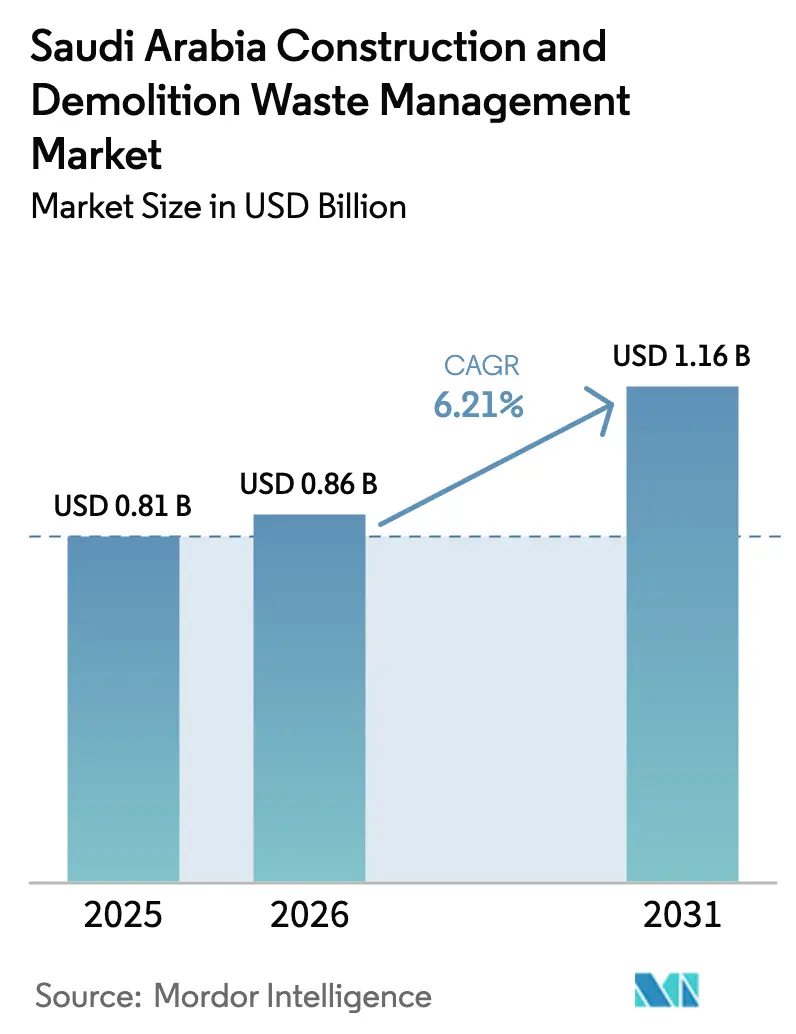

| Taille du marché de l'année de base (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2026) | 0.86 Milliards de dollars |

| Taille du Marché (2031) | 1.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Déchets de Construction et de Démolition en Arabie Saoudite par Mordor Intelligence

La taille du marché de la gestion des déchets de construction et de démolition en Arabie Saoudite devrait augmenter de 0,81 milliard USD en 2025 à 0,86 milliard USD en 2026 et atteindre 1,16 milliard USD d'ici 2031, avec un CAGR de 6,21% sur la période 2026-2031.

Le recyclage et la récupération de matériaux devraient émerger comme le segment de services à la croissance la plus rapide sur le marché de la gestion des déchets de construction et de démolition (C&D) en Arabie Saoudite, portés par le renforcement de l'application réglementaire et l'évolution de l'économie des décharges. La hausse des coûts de mise en décharge et des exigences de conformité plus strictes incitent les entrepreneurs à adopter des solutions de ségrégation sur site, de concassage mobile et de traitement localisé afin de réduire les volumes d'élimination et les coûts de transport. Parallèlement, l'adoption croissante d'outils numériques tels que l'optimisation des itinéraires et le suivi des matériaux améliore l'efficacité opérationnelle sur les grands chantiers de construction. À mesure que le développement des infrastructures s'accélère dans le cadre des programmes nationaux, les prestataires de services offrant des capacités intégrées en matière de collecte, de traitement et de valorisation des matériaux recyclés gagnent un avantage concurrentiel, positionnant le recyclage comme un pilier central de l'écosystème en évolution de la gestion des déchets de construction et de démolition.

Points Clés

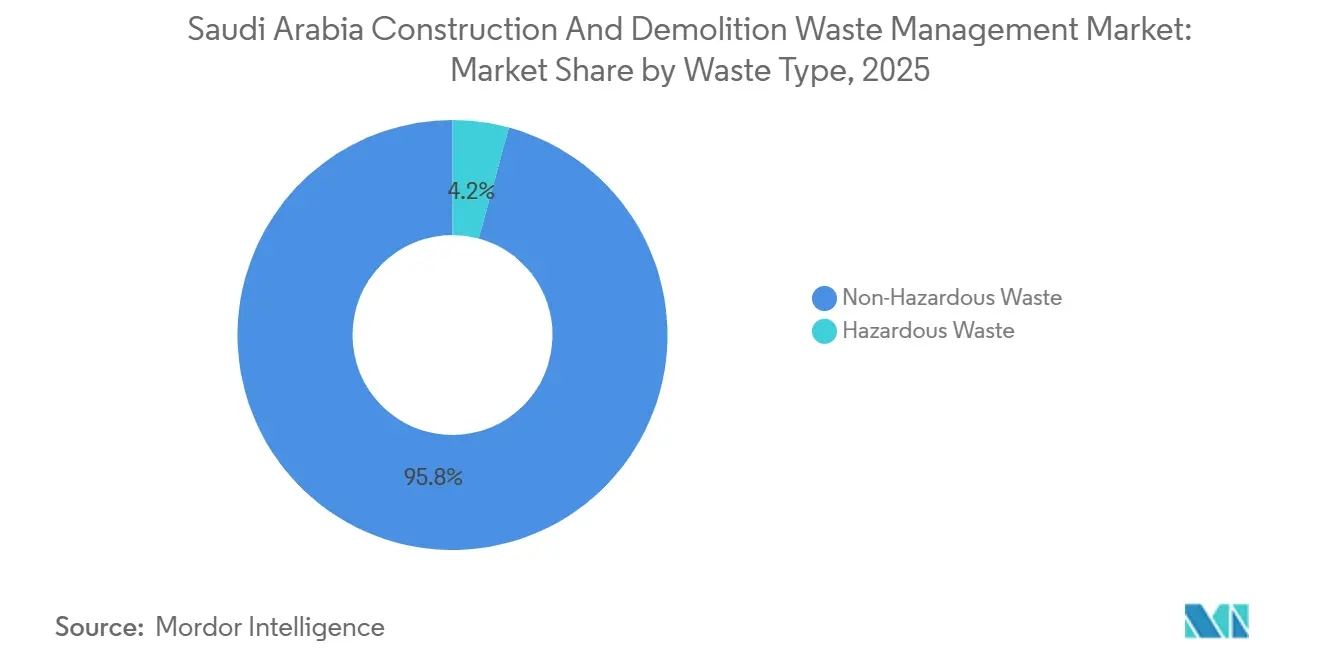

- Par type de déchet, les flux non dangereux représentaient 95,76 % de la part du marché de la gestion des déchets de construction et de démolition en Arabie Saoudite en 2025, tandis que les flux dangereux devraient croître à un CAGR de 6,34 % jusqu'en 2031.

- Par matériau, le béton et les briques représentaient 55,10 % de la taille du marché de la gestion des déchets de construction et de démolition en Arabie Saoudite en 2025, et l'asphalte devrait se développer à un CAGR de 6,52 % jusqu'en 2031.

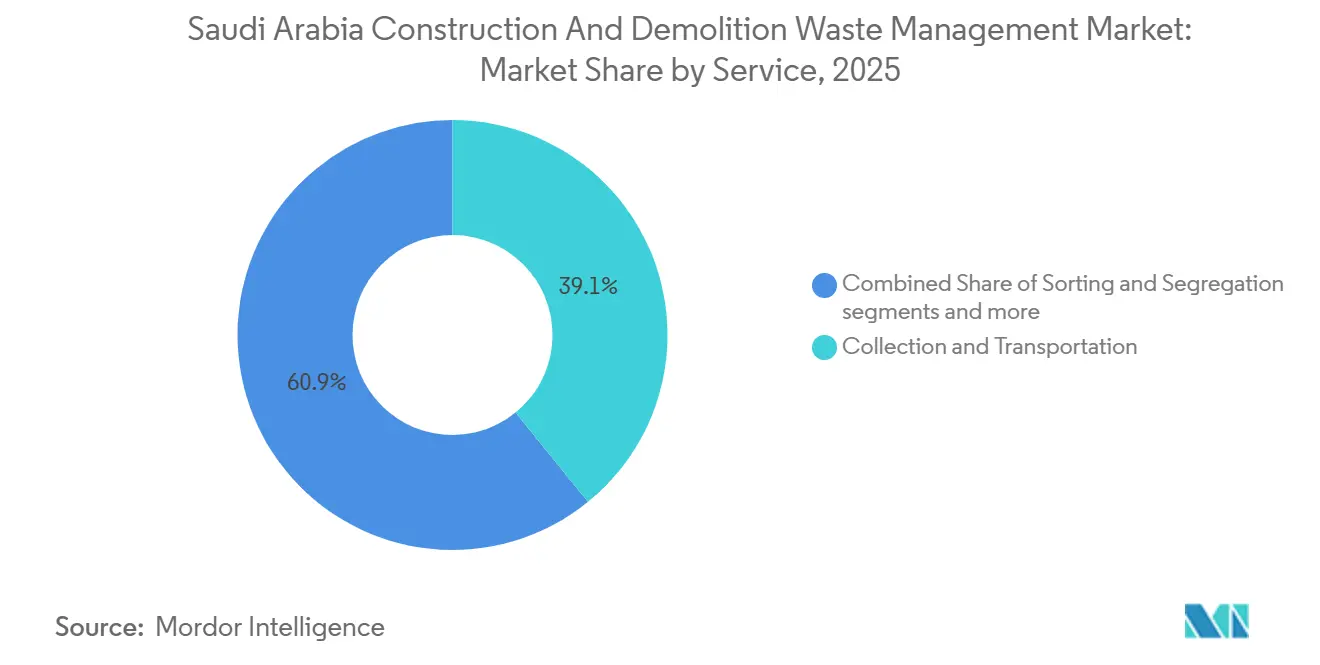

- Par service, la collecte et le transport étaient en tête avec une part de 39,14 % en 2025, tandis que le recyclage et la récupération des matériaux devrait enregistrer un CAGR de 6,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Gestion des Déchets de Construction et de Démolition en Arabie Saoudite

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vision 2030 et Réglementations Gouvernementales | +1.8% | National, avec une application précoce à Riyad, Djeddah, La Mecque, Dammam, Médine | Moyen terme (2-4 ans) |

| Développement d'Infrastructures de Recyclage Avancées | +1.5% | Principaux pôles urbains, avec extension aux villes industrielles | Long terme (≥ 4 ans) |

| Exigences Obligatoires en Matière de Contenu Recyclé | +1.2% | NEOM, Projet de la Mer Rouge, Diriyah Gate, expansion nationale | Moyen terme (2-4 ans) |

| Avantages Économiques et Économies de Coûts | +0.9% | National | Court terme (≤ 2 ans) |

| Leadership de la Saudi Investment Recycling Company | +0.7% | Riyad et Djeddah, ainsi que les zones émergentes des gigaprojets | Long terme (≥ 4 ans) |

| Avancées Technologiques dans le Traitement des Déchets | +0.6% | Riyad, Djeddah, avec des projets pilotes à Dammam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vision 2030 et Réglementations Gouvernementales

Le Décret Royal M/3 élève les déchets de construction et de démolition du statut de charge d'élimination à celui de ressource réglementée en ajoutant des sanctions sévères comprenant des amendes allant jusqu'à 8 millions USD et une éventuelle peine d'emprisonnement pour les contrevenants. Le Centre National de Gestion des Déchets applique des directives techniques qui exigent la ségrégation sur site et des audits par des tiers pour les projets de plus de 10 000 mètres carrés, ce qui intègre les objectifs de recyclage dans les contrôles fondamentaux des projets. Les plans directeurs pour les pôles prioritaires prévoient plus de 840 installations de traitement et de valorisation d'ici 2040, incluant des capacités dédiées aux déchets de construction et de démolition afin d'aligner l'offre avec la demande croissante générée par les fenêtres d'exécution des gigaprojets. L'octroi de permis dans ces pôles est de plus en plus lié à des plans de détournement documentés et à des prestataires désignés, ce qui renforce l'application au stade de l'approbation de la construction et comprime les délais de mise en conformité. La supervision consolidée par le Centre National de Gestion des Déchets remplace les règles municipales fragmentées et réduit les obstacles à la mise à l'échelle interrégionale pour les opérateurs qualifiés. L'application précoce dans les plus grandes villes se répercute sur les juridictions adjacentes, ce qui favorise des pratiques plus uniformes au sein du marché de la gestion des déchets de construction et de démolition en Arabie Saoudite.

Développement d'Infrastructures de Recyclage Avancées

Les installations automatisées à haute capacité à Riyad fonctionnent à 600 tonnes par heure avec des taux de récupération ciblés proches de 90%, ce qui fixe le niveau de performance pour les concurrents de taille intermédiaire et façonne les normes d'approvisionnement. Une installation de tri statique mise en service en 2024 utilise une station de tri modulaire fermée et un système d'élimination des matériaux légers pour extraire jusqu'à 6 tonnes par heure de contaminants à partir d'un flux d'alimentation de 50 tonnes par heure, ce qui améliore la pureté et le débit dans des conditions de chaleur extrême. La reconnaissance début 2025 pour un recyclage de déchets de construction et de démolition à une échelle record souligne un glissement vers des modèles verticalement intégrés qui regroupent la collecte, le tri et la vente de produits en aval.[1]AJ, "Faire progresser l'économie circulaire et l'avenir durable de l'Arabie Saoudite," GPCA, gpcachem.org Les plans directeurs nationaux prolongent la trajectoire des infrastructures au-delà de 2030, avec d'importants pipelines dans les pôles prioritaires qui absorberont les pics de demande lors des phases d'exécution des gigaprojets. Les partenaires internationaux s'engagent dans des modèles de pôles qui élargissent les capacités de traitement pour plusieurs flux de déchets, ce qui témoigne de leur confiance dans la trajectoire réglementaire et tarifaire du Royaume. Les systèmes fermés et électrifiés réduisent les temps d'arrêt liés aux conditions météorologiques et améliorent la sécurité des travailleurs, ce qui renforce l'argument économique en faveur des lignes modernisées sur le marché de la gestion des déchets de construction et de démolition en Arabie Saoudite.

Exigences Obligatoires en Matière de Contenu Recyclé

Le cahier des charges des appels d'offres de NEOM exige un contenu recyclé vérifié dans le béton, l'asphalte et les armatures, ce qui lie la conformité contractuelle à l'accès à des matériaux secondaires certifiés et à des débouchés traçables. Le Projet de la Mer Rouge impose un mandat de recyclage sur site des déchets de construction et de démolition à hauteur de 70%, ce qui favorise l'adoption de concasseurs mobiles et de flux en boucle fermée à l'intérieur des périmètres de projet. La politique gouvernementale évolue vers l'acceptation standardisée des produits recyclés post-consommation dans les nouveaux projets de construction, ce qui aligne les futurs marchés publics sur des résultats circulaires une fois les normes techniques finalisées.[2]Arabie Saoudite | Vers la Vision de l'Océan Bleu d'Osaka," Déchets Plastiques Marins du G20, g20mpl.org À mesure que les spécifications de qualité se précisent, les seuils du secteur public pour les intrants recyclés devraient faire partie des exigences de base des appels d'offres, ce qui stabilise la demande et soutient la bancabilité. Ces changements accompagnent le développement en cours de spécifications nationales pour les granulats recyclés, qui sont essentielles pour une acceptation uniforme dans les municipalités et les agences. Ensemble, les mandats de contenu et les normes façonnent des pipelines de débouchés prévisibles pour le béton, l'asphalte et l'acier sur le marché de la gestion des déchets de construction et de démolition en Arabie Saoudite.

Avantages Économiques et Économies de Coûts

Les frais de mise en décharge à 70 USD par tonne en 2026 compriment l'avantage historique de coût de l'élimination et redirigent les volumes vers la valorisation, où les budgets de projet peuvent capturer à la fois des économies de coûts et une valeur de conformité. Les granulats de béton recyclé à Djeddah sont tarifés entre 20 et 30 USD par tonne pour les grades inactivés et entre 30 et 45 USD par tonne pour les grades à activation alcaline, ce qui permet des offres compétitives pour les sous-couches routières, les chaussées et les remblais. Les places de marché numériques affichent les niveaux de stock et les prix des granulats recyclés, ce qui aide les entrepreneurs à évaluer le coût et la disponibilité par rapport aux options de carrière avant la mobilisation. Cette transparence réduit le risque d'approvisionnement pendant les périodes de pointe de la construction, ce qui soutient des opérations continues sans retards coûteux. Le détournement sur site dans les gigaprojets réduit les distances de transport et la consommation de carburant lorsque des unités mobiles de tri et de concassage sont déployées, ce qui abaisse les coûts logistiques tout en respectant les objectifs de permis. Les économies se cumulent avec les frais de portail évités et un meilleur contrôle des délais, ce qui renforce l'argument économique en faveur du recyclage sur le marché de la gestion des déchets de construction et de démolition en Arabie Saoudite.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Élevées en Matière d'Investissement en Capital | -0.9% | National, aigu dans les villes secondaires avec des cadres de partenariat public-privé limités | Moyen terme (2-4 ans) |

| Cadre Réglementaire Fragmenté et Collaboration Limitée | -0.6% | Variable selon les 25 pôles régionaux, plus prononcé au-delà des cinq premières villes | Court terme (≤ 2 ans) |

| Pratiques Inadéquates de Ségrégation et de Tri à la Source | -0.5% | National, avec des lacunes dans les zones résidentielles et les petits chantiers | Moyen terme (2-4 ans) |

| Préoccupations Relatives à la Qualité des Granulats Recyclés | -0.4% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Élevées en Matière d'Investissement en Capital

Les équipements à forte intensité de capital pour la valorisation énergétique des déchets et le traitement des déchets dangereux nécessitent de longs délais d'importation, ce qui prolonge les calendriers de projet et retarde les flux de trésorerie opérationnels. Les évaluations d'impact environnemental, les licences et les autorisations de zonage peuvent porter les délais d'autorisation à 12 à 18 mois, ce qui augmente le risque de développement et les coûts de financement. Les cadres de concession avec des durées de 15 à 25 ans améliorent la visibilité des revenus mais exigent des fonds propres initiaux importants, ce qui peut être difficile à obtenir pour les opérateurs de taille intermédiaire. Le cofinancement stratégique, tel que le programme de 625 millions USD entre SIRC et EIG Partners, contribue à mobiliser des capitaux pour les infrastructures circulaires et répartit le risque entre les classes d'actifs. Les expositions aux achats liées aux devises et les risques technologiques perçus peuvent augmenter les coûts d'emprunt, ce qui relève les taux de rendement minimum et tempère l'entrée des petites entreprises. Malgré ces vents contraires, les commanditaires publics et les partenaires internationaux continuent de développer des programmes multi-actifs qui incluent des extensions de capacité de traitement des déchets de construction et de démolition sur le marché de la gestion des déchets de construction et de démolition en Arabie Saoudite.

Cadre Réglementaire Fragmenté et Collaboration Limitée

La recherche académique place l'absence de règles harmonisées en matière d'économie circulaire parmi les principaux obstacles à l'exécution des grands programmes de construction, ce qui reflète l'incertitude des praticiens sur les codes et les seuils de contenu recyclé. Bien que le modèle national définisse 25 pôles de services, les plans directeurs avancent plus rapidement dans les cinq plus grandes villes que dans les municipalités secondaires, ce qui laisse des calendriers inégaux pour les infrastructures et l'application. Les variations dans l'application municipale augmentent les coûts de conformité pour les entrepreneurs et peuvent ralentir l'adoption sur site des pratiques de ségrégation et de suivi. Les parties prenantes signalent des chevauchements de permis et des seuils d'acceptation peu clairs pour les granulats recyclés et autres produits secondaires, ce qui complique la préparation des offres et ralentit le déploiement des capitaux. Ces lacunes prolongent les délais d'appel d'offres car les opérateurs intègrent une marge pour l'ambiguïté réglementaire dans les modèles de projet, ce qui peut décourager les nouveaux entrants. Les plateformes de données partagées et les solutions de conformité numérique devraient réduire les frictions à mesure que les agences alignent les normes et les rapports en 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déchet : Les Flux Dangereux Stimulent les Infrastructures Spécialisées

Les flux non dangereux représentaient 95,76% de la taille du marché de la gestion des déchets de construction et de démolition en Arabie Saoudite en 2025, tandis que les déchets de construction et de démolition dangereux devraient se développer à un CAGR de 6,34% jusqu'en 2031, à mesure que des licences plus strictes, la ségrégation sur site et les audits améliorent la capture des fractions spécialisées. L'application du Décret Royal M/3 et les orientations techniques pour les projets de plus de 10 000 mètres carrés ont rendu la mauvaise gestion coûteuse, ce qui oriente les flux de matériaux vers des voies conformes. Le plâtre et les cloisons sèches nécessitent des lignes dédiées pour éviter la contamination croisée des granulats de béton, ce qui ajoute entre 10 et 15 USD par tonne en coûts de traitement mais ouvre des canaux de réutilisation dans le conditionnement du ciment et des sols. Les installations automatisées à haut débit restent adaptées aux flux inertes comme le béton et les briques, ce qui soutient l'échelle dans la valorisation des déchets non dangereux, tandis que les fractions dangereuses reposent sur des actifs de traitement thermique et chimique en petits lots.

Les zones portuaires et industrielles développent des capacités de traitement intégrées qui recoupent les portions dangereuses des déchets de construction et de démolition, ce qui positionne les opérateurs spécialisés pour servir les adjacences marines et industrielles. Les installations phares dans la capitale combinent le tri fermé, le tri manuel et l'extraction des fractions légères pour maintenir une récupération élevée à grande échelle pour les flux non dangereux, ce qui améliore la qualité et la cohérence des produits pour les commandes récurrentes. Cette division du travail conduit à des modèles de co-localisation où des spécialistes des déchets dangereux opèrent à proximité de grands recycleurs de déchets inertes pour partager la logistique et accéder à un flux d'alimentation assuré. Ensemble, ces évolutions montrent que le secteur de la gestion des déchets de construction et de démolition en Arabie Saoudite arrive à maturité en un système à deux voies qui aligne la conception des actifs sur le risque réglementaire et les profils de matériaux.

Par Matériau : Le Recyclage de l'Asphalte s'Accélère dans le Cadre des Cycles de Renouvellement des Chaussées

Le béton et les briques représentaient une part de 55,10% en 2025, tandis que l'asphalte devrait être le matériau à la croissance la plus rapide avec un CAGR de 6,52% jusqu'en 2031 au sein du marché de la gestion des déchets de construction et de démolition en Arabie Saoudite, reflétant une acceptation croissante des intrants recyclés dans les chaussées et les couches de base. Les règles d'approvisionnement des développements phares exigent un contenu recyclé vérifié dans le béton, l'asphalte et les armatures, ce qui traduit la politique en une demande stable de matières premières secondaires certifiées. Les lignes automatisées qui intègrent des aimants à bande supérieure et des équipements dédiés à l'élimination des fractions légères améliorent la pureté et la récupération, ce qui soutient des applications à plus haute valeur ajoutée pour les granulats recyclés. Le bois et les matériaux composites continuent de faire face à des contraintes d'utilisation finale, ce qui laisse une plus grande part du mix produit dans les classes de granulats où les normes progressent et où les acheteurs augmentent leurs commandes.

Le contrôle de la contamination reste central pour les granulats de qualité ciment, c'est pourquoi des stations de tri fermées et l'extraction des fractions légères avant concassage sont déployées à grande échelle. Des recherches menées à Djeddah démontrent que l'activation alcaline améliore les propriétés des granulats recyclés, ce qui permet des applications améliorées pouvant atteindre des prix réalisés plus élevés. Les normes nationales en cours d'élaboration guideront une acceptation cohérente des granulats recyclés pour les usages structurels et de chaussée, ce qui réduit le risque de spécification lors des appels d'offres et des approbations. Les listes de places de marché numériques pour les produits classés, y compris le RC 3/4, rendent les débouchés plus prévisibles en alignant les besoins des entrepreneurs avec les stocks disponibles en temps réel, ce qui soutient l'évolution du secteur de la gestion des déchets de construction et de démolition en Arabie Saoudite vers un approvisionnement basé sur la performance.

Par Service : Le Recyclage Gagne en Dynamisme à Mesure que l'Économie des Décharges Évolue

La collecte et le transport représentaient 39,14% en 2025, mais le recyclage et la récupération de matériaux devraient afficher la croissance la plus élevée avec un CAGR de 6,71% jusqu'en 2031 sur le marché de la gestion des déchets de construction et de démolition en Arabie Saoudite, à mesure que les frais de portail et les règles de permis modifient l'équation des coûts. Les frais de portail à 70 USD par tonne en 2026 réduisent l'incitation à mettre en décharge des charges mixtes et favorisent le tri et le concassage sur site ou à proximité du site qui préservent la valeur des matériaux et réduisent le transport. L'octroi de licences lie désormais les permis des grands projets à des audits par des tiers et à la ségrégation sur site, ce qui crée une demande de services pour le tri et le reporting vérifiés. Le concassage mobile, les stations de transfert et les installations de récupération de matériaux modulaires sont de plus en plus utilisés pour réduire les distances de transport et suivre le rythme des calendriers de démolition, ce qui améliore le débit et la conformité.

L'optimisation numérique des itinéraires et le suivi des matériaux se développent grâce à des partenariats tels qu'Aramco Digital et Diversys Software, qui intègrent l'analyse prédictive et l'automatisation de la conformité dans les opérations de terrain. Les capteurs de flotte et de conteneurs, adaptés des systèmes de déchets municipaux, sont de plus en plus appliqués à la logistique des bennes de déchets de construction et de démolition pour améliorer les facteurs de charge et réduire les trajets à vide. La capacité de traitement s'accroît grâce à des lignes modulaires et des pôles régionaux, ce qui pousse les opérateurs en place à se moderniser ou à se consolider. Ces évolutions font évoluer le secteur de la gestion des déchets de construction et de démolition en Arabie Saoudite vers des modèles de services intégrés.

Analyse Géographique

Les pôles prioritaires menés par Riyad, Djeddah, La Mecque, Dammam et Médine ancrent le pipeline d'infrastructures à court terme, avec des plans nationaux prévoyant plus de 840 installations de traitement et de valorisation d'ici 2040, incluant des capacités dédiées aux déchets de construction et de démolition. Riyad conserve une part significative de la génération nationale de déchets en 2025 et est prioritaire pour de nouvelles installations dans le cadre national, ce qui soutient un flux d'alimentation stable et une échelle pour les lignes à haute capacité. L'installation phare de la capitale combine un tri à haut débit et une élimination avancée des fractions légères pour fournir des granulats de qualité constante pour la demande publique et privée, ce qui stabilise les flux circulaires locaux. Les listes de places de marché numériques renforcent les débouchés en reliant les prestataires vérifiés aux entrepreneurs dans le cadre de clauses d'approvisionnement en contenu recyclé dans les programmes municipaux.

La Province Orientale bénéficie de fortes adjacences industrielles qui recoupent les dimensions dangereuses des déchets de construction et de démolition et de nouvelles unités de traitement chimique et de traitement mises en service à Jubail, qui peuvent s'adapter aux fractions spécialisées à mesure que l'application se renforce. Les gigaprojets côtiers imposent un détournement strict sur site et un contenu recyclé, ce qui favorise le concassage mobile, les boucles localisées et une moindre dépendance aux décharges éloignées ou aux réseaux de transfert. Ces exigences remodèlent les schémas de collecte sur de grandes emprises en privilégiant les flux intra-projet qui réduisent le transport et le risque de calendrier. Des installations supplémentaires échelonnées dans les municipalités secondaires visent à combler les lacunes d'infrastructure et à soutenir les objectifs de détournement à mesure que les projets alignés sur la Vision 2030 s'étendent jusqu'en 2030.

La Mecque et Médine, toutes deux répertoriées parmi les pôles prioritaires, nécessitent des solutions de capacité flexibles capables d'absorber les pics de rénovation et de construction tout en maintenant les objectifs de détournement. À mesure que les licences et les audits par des tiers deviennent plus cohérents d'une région à l'autre, les plateformes de données et de conformité devraient rationaliser l'application et le reporting. Les investisseurs étrangers et nationaux ciblent les corridors où la planification directrice, la clarté des politiques et les mandats d'approvisionnement convergent, ce qui signale un environnement favorable à la poursuite du déploiement de capitaux. Ces développements renforcent la position du marché de la gestion des déchets de construction et de démolition en Arabie Saoudite en tant que terrain d'expérimentation pour les modèles de construction circulaire dans le cadre des objectifs de politique nationale.

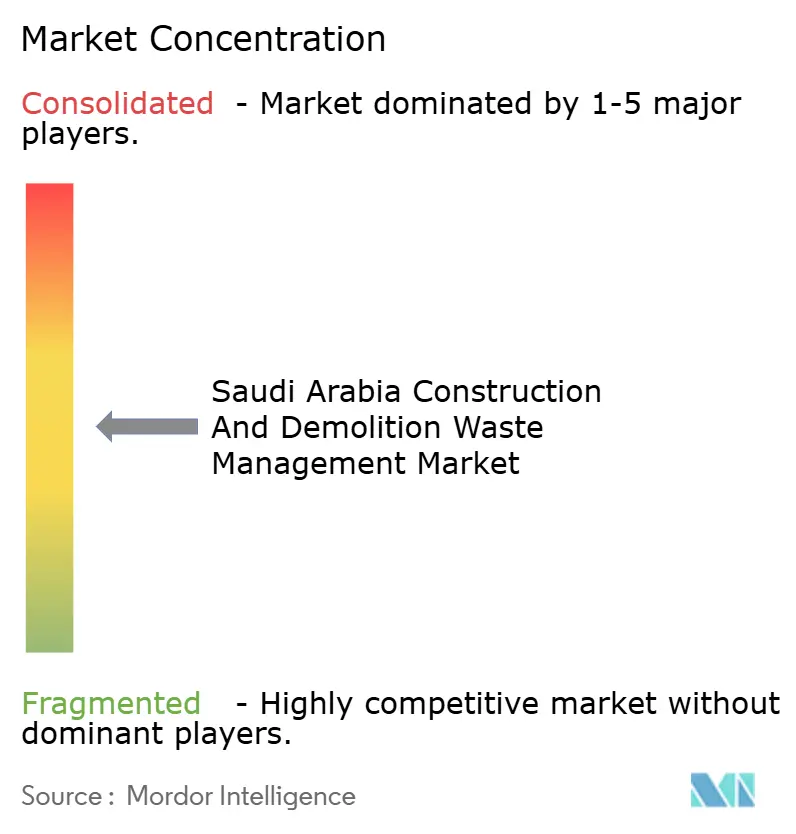

Paysage Concurrentiel

Le marché de la gestion des déchets de construction et de démolition en Arabie Saoudite présente une concentration modérée ancrée par un acteur national verticalement intégré qui combine la collecte, le tri automatisé et les débouchés en ligne, ce qui relève les références de performance et de service pour l'écosystème.[3]Place de Marché SIRC : Accueil," Saudi Investment Recycling Company, circe.sirc.sa Les lignes automatisées avec des stations de tri fermées et l'extraction des fractions légères améliorent la récupération et la cohérence, ce qui encourage les acheteurs publics à spécifier du contenu recyclé dans davantage d'appels d'offres. Les entreprises de taille intermédiaire et les spécialistes sont en concurrence dans des géographies et des matériaux de niche, notamment les métaux et les fractions dangereuses, où ils peuvent opérer aux côtés de grands recycleurs de déchets inertes sans compression directe des prix. La tarification transparente sur les places de marché pour les granulats classés soutient en outre les commandes récurrentes et des cycles de conversion de trésorerie stables pour les acteurs intégrés.

Le financement stratégique continue de soutenir les programmes multi-actifs dans les infrastructures circulaires, notamment une initiative de 625 millions USD alignée sur des projets adjacents aux déchets de construction et de démolition qui diversifient les revenus vers les combustibles dérivés des déchets et le traitement des pneus. Les leaders du secteur relient leurs opérations à la recherche et aux déploiements pilotes pour améliorer le contrôle des processus et la performance des matériaux, ce qui raccourcit le délai de mise à l'échelle commerciale pour les innovations testées dans les conditions locales. Les partenariats industriels et portuaires élargissent les emprises vers les flux de déchets marins et dangereux qui recoupent les déchets de construction et de démolition, ce qui élargit les portefeuilles de services et capture de nouvelles sources de flux d'alimentation. Les collaborations numériques se concentrent sur le suivi de bout en bout, l'automatisation de la conformité et l'analyse prédictive, ce qui contribue à intégrer la planification de la collecte, du traitement et des débouchés à grande échelle.

Les outils de place de marché répertoriant les volumes et les prix en temps réel soutiennent la contractualisation des granulats recyclés classés et resserrent les liens entre les prestataires et les maîtres d'ouvrage. Les opérateurs qui connectent les flottes de collecte, les lignes de traitement modulaires et les canaux de vente numériques peuvent défendre leurs marges à mesure que l'arbitrage des frais de portail se réduit d'une région à l'autre. Les installations à la pointe de la technologie qui standardisent le tri optique, le tri fermé et l'extraction des fractions légères avant concassage continuent d'améliorer les taux de récupération et de réduire le risque de contamination, ce qui améliore la confiance dans les débouchés. Ces stratégies façonnent la concurrence sur le marché de la gestion des déchets de construction et de démolition en Arabie Saoudite en récompensant l'échelle, l'intégration et la fiabilité appuyée par les données dans les nouvelles concessions et les contrats privés.

Leaders du Secteur de la Gestion des Déchets de Construction et de Démolition en Arabie Saoudite

Averda

Veolia Middle East

Al Sharif Group Holding

AESG

Sustainability Chain Contracting

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : Reviva et Jubail Integrated Waste Management and Recycling Company ont achevé le démarrage et la mise en service d'unités de traitement chimique et de traitement des eaux usées capables de traiter plus de 100 000 tonnes métriques de soude caustique usée et 250 000 tonnes métriques d'eaux usées par an.

- Janvier 2025 : La filiale d'SIRC, Akam, a reçu un record du monde Guinness pour l'exploitation de la plus grande installation de recyclage de déchets de construction et de démolition par capacité, atteignant un taux de récupération de matériaux de 90% dans son installation Al Khair à Riyad.

- Mars 2025 : Aramco Digital et Diversys Software ont formé un partenariat pour déployer une infrastructure numérique de bout en bout pour la gestion des déchets et des ressources avec des analyses prédictives, le suivi et la surveillance de la conformité.

- Mai 2025 : SIRC a signé un protocole d'accord avec EIG Partners pour cofinancer 625 millions USD dans des projets d'économie circulaire, notamment des installations de traitement de combustibles dérivés des déchets et de pneus, qui, bien que ne faisant pas directement partie des flux de déchets de construction et de démolition, renforcent l'écosystème de recyclage plus large et les synergies d'infrastructure.

Périmètre du Rapport sur le Marché de la Gestion des Déchets de Construction et de Démolition en Arabie Saoudite

Le rapport sur le marché de la gestion des déchets de construction et de démolition en Arabie Saoudite est segmenté par type de déchet (déchets non dangereux, déchets dangereux), par matériau (béton & briques, asphalte, métal, bois, sol et sable, plâtre & cloisons sèches, autres) et par service (collecte & transport, tri & ségrégation, recyclage & récupération des matériaux, mise en décharge & élimination). Les prévisions du marché sont fournies en termes de valeur (USD).

| Déchets Non Dangereux |

| Déchets Dangereux |

| Béton et Briques |

| Asphalte |

| Métal |

| Bois |

| Sol et Sable |

| Plâtre et Cloisons Sèches |

| Autres (Plastique, Bois, Verre) |

| Collecte et Transport |

| Tri et Ségrégation |

| Recyclage et Récupération de Matériaux |

| Mise en Décharge et Élimination |

| Par Type de Déchet | Déchets Non Dangereux |

| Déchets Dangereux | |

| Par Matériau | Béton et Briques |

| Asphalte | |

| Métal | |

| Bois | |

| Sol et Sable | |

| Plâtre et Cloisons Sèches | |

| Autres (Plastique, Bois, Verre) | |

| Par Service | Collecte et Transport |

| Tri et Ségrégation | |

| Recyclage et Récupération de Matériaux | |

| Mise en Décharge et Élimination |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la gestion des déchets de construction et de démolition en Arabie Saoudite en 2026 et où se dirige-t-il d'ici 2031 ?

Le marché s'élève à 0,86 million USD en 2026 et devrait atteindre 1,16 million USD d'ici 2031, à un CAGR de 6,21% sur la période 2026-2031.

Quelles politiques stimulent la croissance sur le marché de la gestion des déchets de construction et de démolition en Arabie Saoudite ?

Les sanctions du Décret Royal M/3, la ségrégation obligatoire sur site et les audits pour les grands projets, ainsi que les plans d'infrastructure basés sur les pôles sont les principaux moteurs.

Quels segments sont en tête par part et par croissance au sein du marché ?

Les déchets non dangereux sont en tête par part avec 95,76% en 2025, tandis que les flux dangereux affichent la croissance la plus rapide à un CAGR de 6,34% ; par matériau, le béton et les briques sont en tête avec 55,10% et l'asphalte croît à un CAGR de 6,52% ; par service, la collecte et le transport sont en tête avec 39,14% tandis que le recyclage et la récupération de matériaux croissent à un CAGR de 6,71%.

Comment les frais de mise en décharge et les prix des granulats recyclés affectent-ils les budgets de projet en 2026 ?

Les frais de portail à 70 USD par tonne soutiennent l'argument économique en faveur de la valorisation, tandis que les granulats recyclés sont tarifés entre 20 et 30 USD par tonne pour les grades standard et entre 30 et 45 USD par tonne pour les grades à activation alcaline.

Quelles technologies améliorent les performances du recyclage des déchets de construction et de démolition en Arabie Saoudite ?

Les stations de tri modulaires fermées, les systèmes d'élimination des fractions légères et les plateformes de suivi numérique améliorent la récupération, la pureté et la conformité dans les grandes installations et les flottes.

Dernière mise à jour de la page le: