Taille et part du marché des vaccins contre la fièvre typhoïde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 544.45 Millions de dollars américains |

| Taille du Marché (2031) | 869.33 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.81% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

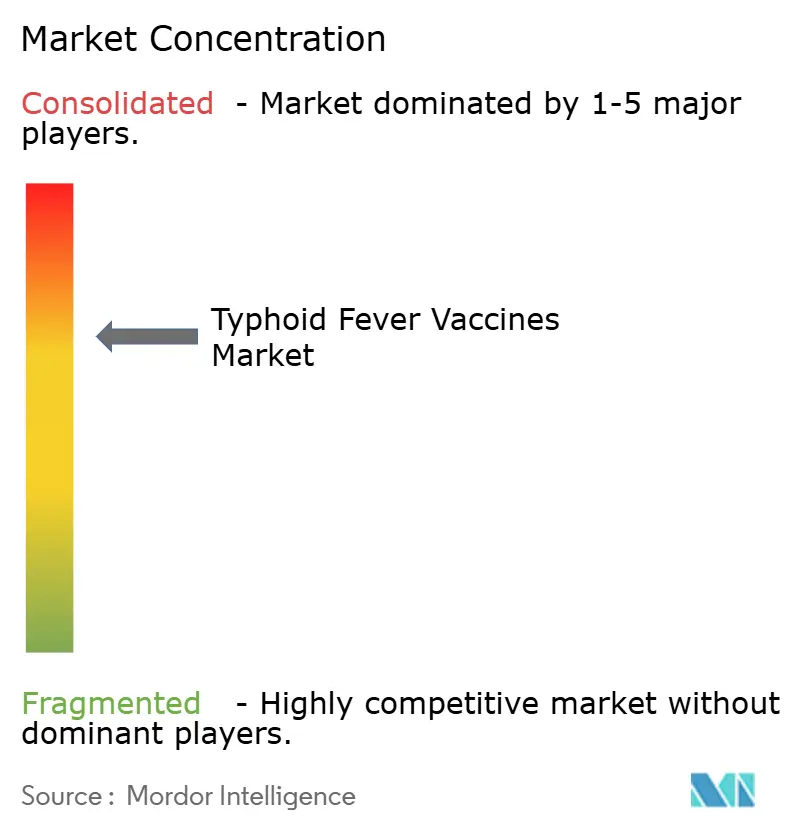

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des vaccins contre la fièvre typhoïde par Mordor Intelligence

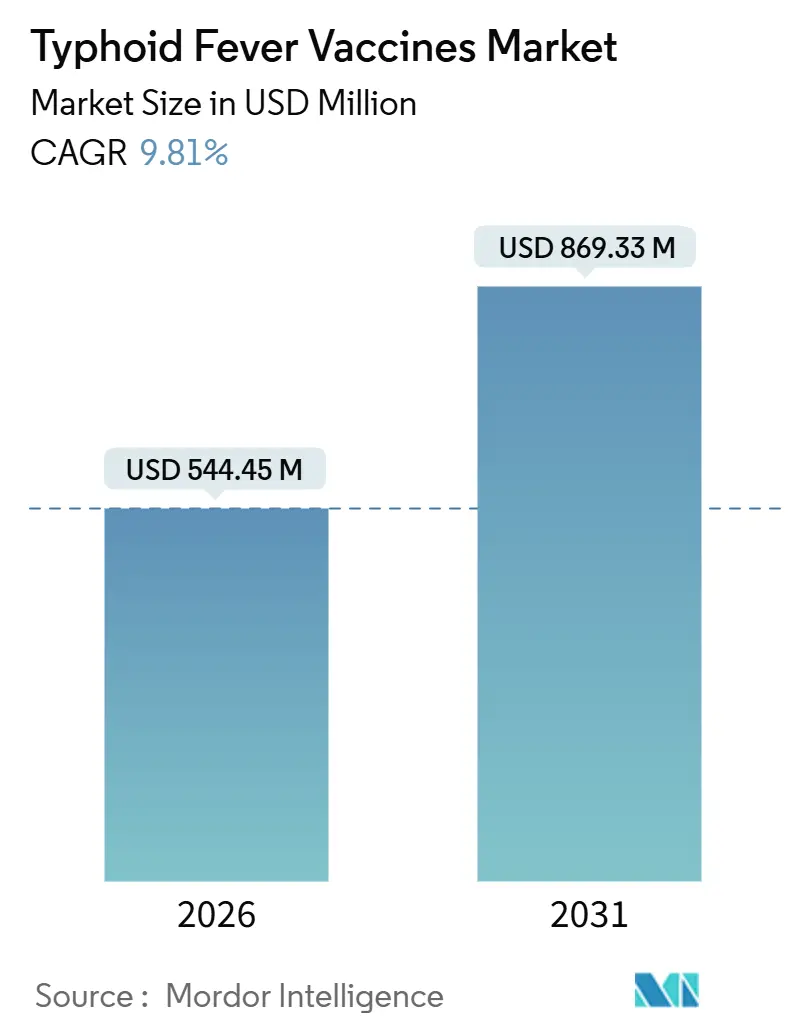

La taille du marché des vaccins contre la fièvre typhoïde est estimée à 544,45 millions USD en 2026, et devrait atteindre 869,33 millions USD d'ici 2031, à un CAGR de 9,81 % pendant la période de prévision (2026-2031).

La taille actuelle du marché reflète les introductions de vaccins conjugués financées par des donateurs, la résistance croissante aux antimicrobiens et l'adoption plus large par les programmes nationaux, plutôt qu'une simple augmentation du volume de doses. Gavi a expédié plus de 91 millions de doses de vaccin conjugué contre la typhoïde (TCV) entre 2021 et 2024, achevant les introductions de routine et les campagnes contre les épidémies dans six pays.[1]Christophe Fournier, "Rapport de progrès Gavi 2024," Gavi, gavi.org Les formulations conjuguées captent donc la croissance incrémentale tandis que les vaccins polyosidiques Vi (Vi-PS) financent encore les canaux d'approvisionnement existants. Les extensions régionales de remplissage-finition en Asie du Sud et en Afrique raccourcissent les délais et modifient les négociations de prix. La reprise de la médecine du voyage après la COVID-19 élargit davantage la demande du secteur privé et soutient les volumes oraux de Ty21a.

Principaux enseignements du rapport

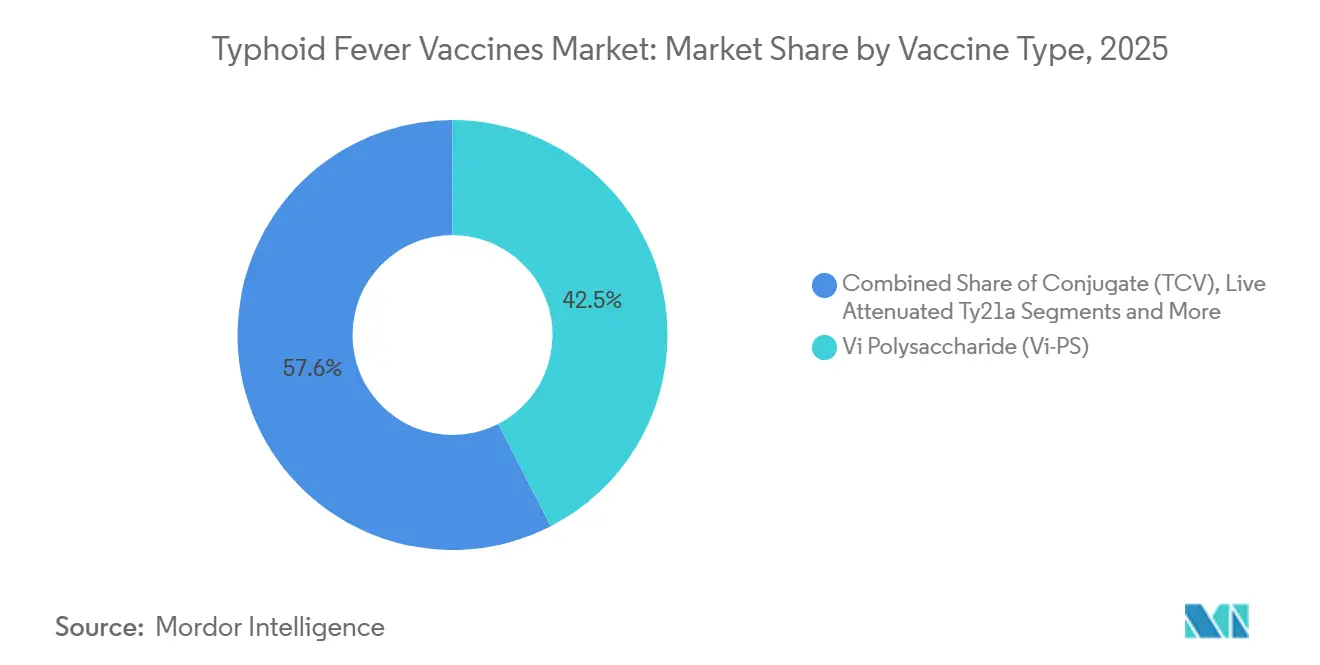

- Par type de vaccin, le Vi-PS a conservé 42,45 % de la part du marché des vaccins contre la fièvre typhoïde en 2025, tandis que les conjugués progressent à un CAGR de 13,63 % jusqu'en 2031.

- Par voie d'administration, les injectables détenaient 63,62 % de la taille du marché des vaccins contre la fièvre typhoïde en 2025 ; les formulations orales progressent à un CAGR de 11,06 % jusqu'en 2031.

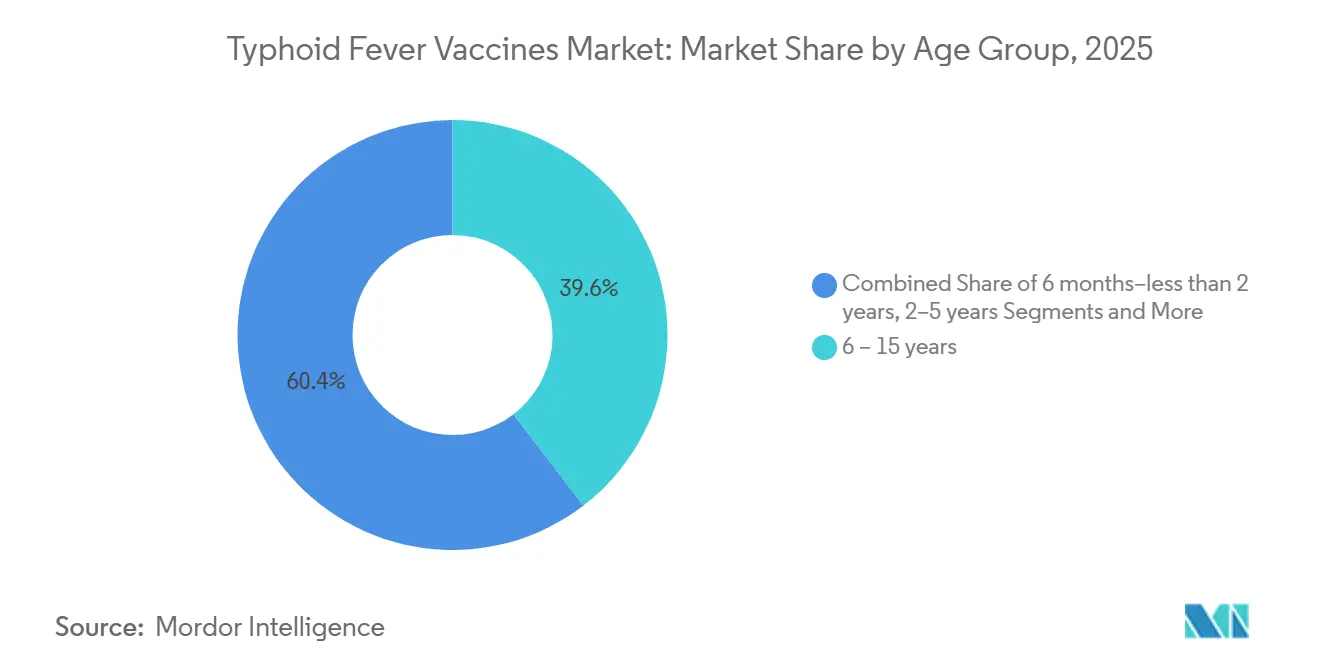

- Par groupe d'âge, les nourrissons de 6 mois à moins de 2 ans représentent la cohorte à la croissance la plus rapide avec un CAGR de 12,78 %, tandis que le segment des 6–15 ans était en tête avec 39,57 % de part de marché en 2025.

- Par utilisateur final, les programmes publics couvraient 51,44 % de la demande de 2025 ; les cliniques de voyage et les pharmacies au détail progressent à un CAGR de 11,88 % grâce à la reprise de la mobilité internationale.

- Par géographie, l'Asie-Pacifique a généré 44,25 % des revenus de 2025 ; la région Moyen-Orient et Afrique devrait progresser à un CAGR de 11,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des vaccins contre la fièvre typhoïde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déploiement de routine du TCV soutenu par l'OMS et Gavi | +2.8% | Asie-Pacifique, Moyen-Orient, Afrique | Moyen terme (2–4 ans) |

| Résistance croissante aux antimicrobiens de S. Typhi | +2.1% | Asie du Sud, Moyen-Orient, Afrique, répercussions mondiales | Court terme (≤2 ans) |

| Charge endémique et campagnes de rattrapage | +1.6% | Zones endémiques d'Asie-Pacifique et d'Afrique | Moyen terme (2–4 ans) |

| Expansion régionale des capacités de remplissage-finition | +1.3% | Inde, Bangladesh, Sénégal, Kenya, Afrique du Sud | Long terme (≥4 ans) |

| Reprise des voyages internationaux | +0.9% | Amérique du Nord, Europe au service des voyageurs vers les régions endémiques | Court terme (≤2 ans) |

| Vaccination contre la typhoïde dans les kits de réponse aux catastrophes climatiques | +0.5% | Asie du Sud, zones sujettes aux catastrophes en Afrique | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Déploiement de routine du TCV soutenu par l'OMS et Gavi

Le soutien de Gavi a transformé les TCV d'interventions de voyage optionnelles en doses infantiles programmées. Sept pays avaient introduit les TCV fin 2024, vaccinant plus de 64 millions d'enfants et stabilisant les approvisionnements pluriannuels. La préqualification OMS de quatre vaccins conjugués a élargi la diversité des fournisseurs et fait baisser les prix en dessous de 2 USD par dose.[2]Kate O'Brien, "Rapport mondial 2025 de l'OMS sur le marché des vaccins," Organisation mondiale de la Santé, who.int Le plan 2026–2030 de l'alliance réserve 1,2 milliard USD pour l'Accélérateur de fabrication de vaccins africains, signalant une sécurité de la demande à long terme qui réduit le risque des investissements en usine.

Résistance croissante aux antimicrobiens des souches de S. Typhi

La typhoïde extensively résistante aux médicaments, documentée pour la première fois au Sindh en 2016, est désormais bien implantée en Asie du Sud. La campagne du Pakistan a vacciné 8,2 millions de résidents, et une résistance à la ceftriaxone est apparue au Bangladesh en 2024. Des isolats résistants aux carbapénèmes sont apparus en Inde en 2025, réduisant les options thérapeutiques. Le CDC et la Coalition contre la typhoïde notent tous deux que la vaccination constitue le blocage le plus pratique contre la morbidité liée à la résistance.

Charge endémique et campagnes de rattrapage en Asie et en Afrique

La typhoïde cause encore 7 millions de cas et plus de 93 000 décès annuels, dont 90 % chez des enfants de moins de 15 ans en Asie et en Afrique. Les campagnes de rattrapage au Pakistan, au Liberia, au Zimbabwe, aux Samoa, au Népal, au Malawi et aux Tuvalu ont réduit le délai d'atteinte de l'immunité collective. Les recommandations de l'OMS préconisent des campagnes lorsque la surveillance sous-estime la véritable incidence, faisant de l'action de masse une voie plus rapide vers le contrôle.

Expansion régionale des capacités de remplissage-finition

L'Accélérateur de fabrication de vaccins africains finance des projets tels que l'installation MADIBA de 300 millions de doses au Sénégal, le nouveau laboratoire de Biovac au Cap et l'Institut Biovax du Kenya. Biological E a développé TyphiBEV avec une usine de 36 millions USD en Inde. La capacité nationale réduit les délais de transport et favorise les offres locales dans les appels d'offres de Gavi.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Données de surveillance insuffisantes retardant l'adoption | -1.4% | Asie-Pacifique endémique et Afrique avec des réseaux de laboratoires faibles | Moyen terme (2–4 ans) |

| Pression budgétaire post-COVID | -1.1% | Pays éligibles à Gavi et donateurs traditionnels | Court terme (≤2 ans) |

| Goulots d'étranglement dans l'approvisionnement en vrac de Vi-PS | -0.7% | Amérique du Nord, Europe, marchés historiques mondiaux | Court terme (≤2 ans) |

| Déficits énergétiques de la chaîne du froid en milieu rural africain | -0.9% | Districts ruraux d'Afrique subsaharienne | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Données de surveillance insuffisantes retardant l'adoption nationale

Les systèmes passifs manquent la plupart des cas de typhoïde, entravant les décisions politiques. Les normes de surveillance 2025 de l'OMS reconnaissent que de nombreuses nations endémiques s'appuient uniquement sur le diagnostic clinique. Les modèles bayésiens appliqués en Tanzanie ont montré que les données hospitalières ne capturaient qu'une fraction de l'incidence communautaire. Les ministères de la santé peinent donc à justifier le financement du TCV sans preuves plus solides.

Pression budgétaire post-COVID sur les budgets des donateurs et des gouvernements

Gavi sollicite 9 milliards USD pour 2026–2030, mais les donateurs à revenus élevés font face à des contraintes budgétaires. Les pays à revenus intermédiaires qui sortent du dispositif Gavi doivent désormais s'autofinancer, souvent tout en remboursant leurs dettes pandémiques.[3]Amanda Glassman, "Financement de la stratégie Gavi 2026-30," Center for Global Development, cgdev.orgDes déficits pourraient ralentir les introductions ou réduire la portée des campagnes de rattrapage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vaccin : les conjugués déplacent les polyosides classiques

Les vaccins conjugués ont pris de l'élan depuis que l'OMS les a recommandés pour les nourrissons en 2017, et ils progressent à un CAGR de 13,63 % jusqu'en 2031, tandis que le Vi-PS représentait encore 42,45 % des revenus de 2025. Typbar-TCV a montré une efficacité de 79–85 % et une durabilité d'au moins 4 ans, ce qui soutient son rôle dans la croissance de la taille du marché des vaccins contre la fièvre typhoïde. Le Ty21a vivant atténué progresse à 11,06 % grâce à la demande des voyageurs suite à l'acquisition par Bavarian Nordic. Les projets bivalents et trivalents en cours de développement par Serum Institute, GSK et l'Université du Maryland laissent entrevoir une couverture antigénique plus large susceptible de modifier la part de marché future des vaccins contre la fièvre typhoïde.

Les conjugués répondent à l'hyporéactivité aux polyosides et permettent la vaccination des nourrissons, garantissant de meilleures réponses mémoires. Le Vi-PS reste pertinent pour les voyageurs nécessitant une injection unique rapide. Le Ty21a oral offre une commodité pour les enfants plus âgés et les adultes. Les vaccins combinés en cours d'investigation pourraient simplifier les approvisionnements s'ils obtiennent la préqualification OMS.

Par voie d'administration : les injectables dominent, les formulations orales gagnent une traction de niche

Les injectables représentaient 63,62 % de la valeur de 2025 car les programmes nationaux utilisent l'administration intramusculaire. Les formats conjugués et Vi-PS reposent tous deux sur la chaîne du froid, mais offrent un schéma à dose unique qui s'aligne sur les visites du Programme élargi de vaccination. Le Ty21a oral, bien que stable à température ambiante, ne convient qu'aux personnes de plus de 6 ans et suit un schéma de 4 gélules. Néanmoins, l'attrait sans aiguille et l'adoption par les voyageurs maintiennent le segment oral au-dessus du CAGR global du marché des vaccins contre la fièvre typhoïde.

Le segment injectable bénéficie de volumes d'approvisionnement de routine négociés en dessous de 2 USD par dose, tandis que les formats oraux commandent des marges de détail plus élevées dans les canaux du secteur privé. La focalisation stratégique sur les présentations conjuguées thermostables pourrait éventuellement réduire l'avantage que les gélules orales détiennent dans les régions à chaîne du froid fragile.

Par groupe d'âge : les cohortes de nourrissons s'accélèrent à mesure que les programmes nationaux mûrissent

Les nourrissons âgés de 6 mois à moins de 2 ans représentent désormais la tranche à la croissance la plus rapide du marché des vaccins contre la fièvre typhoïde, progressant à un CAGR de 12,78 % à mesure que les introductions de Gavi intègrent une dose unique de TCV dans les calendriers de routine. Les enfants d'âge scolaire (6–15 ans) ont conservé 39,57 % des revenus de 2025 en raison des récentes campagnes de rattrapage. Les tout-petits et les adultes progressent à un rythme plus proche du taux global, les indications classiques pour les voyageurs et les professionnels se stabilisant.

Les fabricants doivent équilibrer les commandes en vrac épisodiques pour les campagnes avec les expéditions récurrentes régulières pour les cohortes de naissance. Les prochaines études de détermination de dose visent à valider l'administration aux nourrissons pour les nouveaux candidats combinés, assurant la pertinence à long terme du pipeline.

Par utilisateur final : les programmes publics en tête, les cliniques de voyage en forte hausse

Les programmes publics et gouvernementaux ont généré 51,44 % de la demande de 2025, mais les cliniques de voyage et les pharmacies au détail progressent à un CAGR de 11,88 % jusqu'en 2031 à mesure que les déplacements internationaux se normalisent. Les hôpitaux et les établissements privés dans les pays à revenus intermédiaires comblent l'écart lorsque l'éligibilité à Gavi prend fin. Des stratégies de double tarification sont donc nécessaires pour satisfaire à la fois les acheteurs publics à volume élevé et à faible marge et les canaux privés à marge élevée et à volume plus faible.

Les TCV aux prix des appels d'offres de l'UNICEF inférieurs à 2 USD contrastent avec les frais des cliniques de voyage aux États-Unis qui peuvent dépasser 50 USD par dose. Les fabricants qui segmentent leurs lignes de production en conséquence géreront mieux les contraintes de capacité et éviteront les ruptures de stock.

Analyse géographique

L'Asie-Pacifique détenait 44,25 % des revenus de 2025, portée par de multiples approbations du CDSCO en Inde et la licence Vi-PS de longue date du CNBG en Chine. La campagne du Pakistan contre la typhoïde XDR montre comment la résistance peut déclencher une adoption rapide. Les entreprises indiennes pilotent désormais des candidats bivalents et à base de vésicules de membrane externe avec le soutien de la Fondation Gates, assurant un leadership continu.

La région Moyen-Orient et Afrique devrait afficher un CAGR de 11,44 % jusqu'en 2031, portée par l'accélérateur de fabrication de 1,2 milliard USD de Gavi et le site MADIBA de 300 millions de doses au Sénégal. Les cadres d'urgence de l'OMS ancrent davantage la demande en intégrant la vaccination contre la typhoïde dans les kits humanitaires. Les hubs de voyage du Golfe ajoutent des commandes épisodiques lors du Hajj et des rotations d'expatriés.

L'Amérique du Nord et l'Europe présentent des marchés de voyageurs matures où le Vi-PS et le Ty21a dominent. Les mises à jour des notices de la FDA et de l'EMA maintiennent ces produits à jour, et le Livre jaune du CDC accorde désormais une visibilité accrue à la typhoïde pour les itinéraires en Asie du Sud. L'Amérique du Sud reste une région de niche, bien que les données historiques de terrain sur le Ty21a au Chili soutiennent son utilisation continue parmi les voyageurs.

Paysage concurrentiel

Le marché est modérément concentré : quatre fournisseurs de vaccins conjugués préqualifiés par l'OMS — Bharat Biotech, Biological E, SK Bioscience et Zydus — ancrent les appels d'offres du secteur public, tandis que Sanofi et GSK dominent le segment des polyosides. L'essai de phase II/III du vaccin bivalent de Serum Institute et les deux candidats de GSK illustrent un pivot vers une protection multi-antigènes. Le projet trivalent de l'Université du Maryland confirme que les partenariats académico-industriels constituent des perturbateurs émergents.

La thermostabilité et les profils combinés sont les prochains champs de bataille concurrentiels. Les plateformes à vecteur oral, bien qu'encore en phase précommerciale pour la typhoïde, pourraient éroder la part des injectables si elles franchissent les obstacles réglementaires. La préqualification OMS reste la porte d'entrée ; les entreprises qui en sont dépourvues doivent s'associer ou financer elles-mêmes le long processus.

Leaders du secteur des vaccins contre la fièvre typhoïde

-

PT Bio Farma

-

Sanofi

-

Bharat Biotech

-

Biological E

-

GlaxoSmithKline

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Une campagne TCV a couvert 33 camps Rohingya à Cox's Bazar pour protéger les enfants âgés de 9 mois à 15 ans

- Mars 2025 : Le Bangladesh a lancé une campagne nationale TCV soutenue par les Nations Unies, ciblant les enfants de 9 mois à 15 ans

- Janvier 2025 : Serum Institute of India a reçu l'autorisation de commencer les tests de phase II/III de son vaccin conjugué bivalent Typhi-Paratyphi A.

Portée du rapport mondial sur le marché des vaccins contre la fièvre typhoïde

Les vaccins contre la fièvre typhoïde sont des immunisations qui protègent contre la bactérie Salmonella Typhi, responsable de la typhoïde, une grave maladie d'origine hydrique. Ils stimulent la production d'anticorps, les vaccins conjugués (TCV) étant l'option préférée pour tous les âges, y compris les enfants de moins de 2 ans, offrant une protection à long terme avec une dose unique.

Le rapport sur le marché des vaccins contre la fièvre typhoïde est segmenté par type de vaccin, voie d'administration, groupe d'âge, utilisateur final et géographie. Par type de vaccin, le marché est segmenté en conjugué, polyosidique Vi, Ty21a vivant atténué et autres. Par voie d'administration, le marché est segmenté en injectable et oral. Par groupe d'âge, le marché est segmenté en 6 mois–<2 ans, 2–5 ans, 6–15 ans et >15 ans. Par utilisateur final, le marché est segmenté en programmes de santé publique et gouvernementaux, hôpitaux et cliniques, et cliniques de voyage et pharmacies au détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Conjugué (TCV) |

| Polyosidique Vi (Vi-PS) |

| Ty21a vivant atténué |

| Autres |

| Injectable |

| Oral |

| 6 mois – moins de 2 ans |

| 2 – 5 ans |

| 6 – 15 ans |

| Plus de 15 ans |

| Programmes de santé publique et gouvernementaux |

| Hôpitaux et cliniques |

| Cliniques de voyage et pharmacies au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de vaccin | Conjugué (TCV) | |

| Polyosidique Vi (Vi-PS) | ||

| Ty21a vivant atténué | ||

| Autres | ||

| Par voie d'administration | Injectable | |

| Oral | ||

| Par groupe d'âge | 6 mois – moins de 2 ans | |

| 2 – 5 ans | ||

| 6 – 15 ans | ||

| Plus de 15 ans | ||

| Par utilisateur final | Programmes de santé publique et gouvernementaux | |

| Hôpitaux et cliniques | ||

| Cliniques de voyage et pharmacies au détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des vaccins contre la fièvre typhoïde d'ici 2031 ?

Le marché devrait atteindre 869,33 millions USD d'ici 2031, progressant à un CAGR de 9,81 %.

Quel type de vaccin connaît la croissance la plus rapide sur le marché des vaccins contre la fièvre typhoïde ?

Les vaccins conjugués, soutenus par la préqualification OMS et le financement de Gavi, progressent à un CAGR de 13,63 %.

Pourquoi les nourrissons sont-ils au cœur des nouveaux calendriers de vaccination contre la typhoïde ?

L'OMS recommande une dose unique de TCV à partir de 6 mois, faisant des nourrissons la cohorte à la croissance la plus rapide avec un CAGR de 12,78 %.

Comment la médecine du voyage influence-t-elle la demande ?

La reprise des voyages post-pandémie génère un CAGR de 11,88 % dans les cliniques de voyage et les pharmacies au détail, stimulant les ventes de doses de rappel.

Quelle région affiche la croissance future la plus élevée ?

La région Moyen-Orient et Afrique devrait croître à un CAGR de 11,44 % jusqu'en 2031, soutenue par de nouvelles capacités de fabrication.

Dernière mise à jour de la page le: