Taille et Part du Marché des Vaccins contre la Poliomyélite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

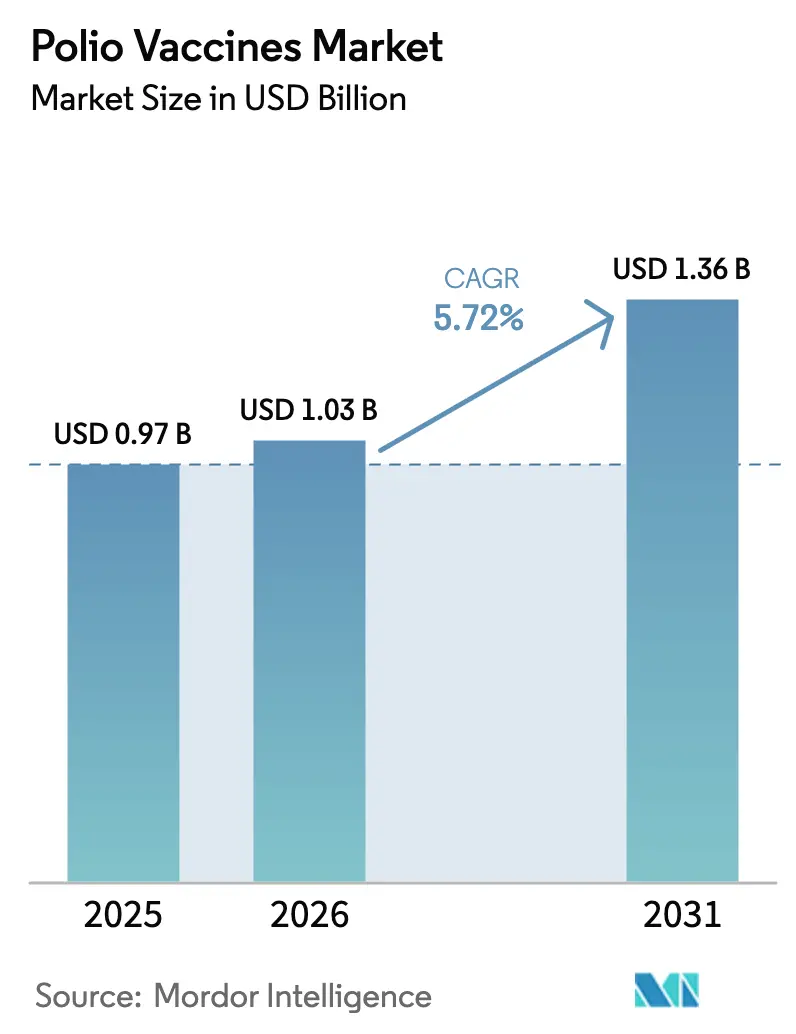

| Taille du Marché (2026) | 1.03 Milliards de dollars |

| Taille du Marché (2031) | 1.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vaccins contre la Poliomyélite par Mordor Intelligence

Le marché des vaccins contre la poliomyélite devrait croître de 0,97 milliard USD en 2025 à 1,03 milliard USD en 2026 et devrait atteindre 1,36 milliard USD d'ici 2031 à un TCAC de 5,72 % sur la période 2026-2031.

L'expansion du marché est portée par deux facteurs clés : la demande croissante de vaccin antipoliomyélitique inactivé (IPV) dans les calendriers de vaccination systématique des pays à revenu élevé et le rôle essentiel du nouveau vaccin antipoliomyélitique oral de type 2 (nOPV2) dans les campagnes de riposte aux flambées épidémiques dans les régions fragiles. L'Afghanistan et le Pakistan demeurent les principales régions de transmission du poliovirus sauvage de type 1, avec 68 cas signalés en 2024. Cependant, les flambées de poliovirus dérivé d'une souche vaccinale de type 2 en circulation ont diminué de 50 % d'une année sur l'autre pour atteindre 196 cas, reflétant le succès précoce du nOPV2 sur le terrain. Les fabricants capables de répondre à la fois à la demande d'IPV à forte marge et aux exigences de capacité de montée en charge du nOPV2 sont stratégiquement positionnés pour en bénéficier, à mesure que les agences d'approvisionnement déplacent leur attention des interventions d'urgence vers les programmes de vaccination systématique.

Points Clés du Rapport

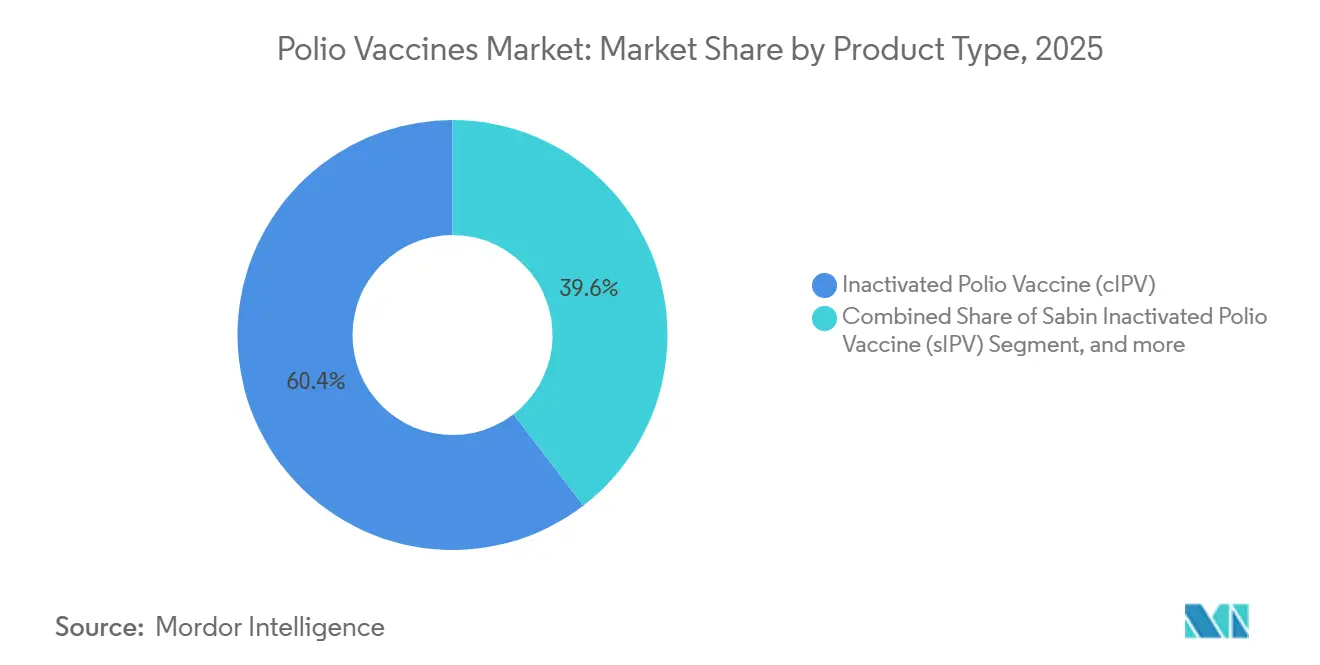

- Par type de produit, l'IPV conventionnel a représenté 60,43 % de la part du marché des vaccins contre la poliomyélite en 2025, tandis que les formulations de vaccin antipoliomyélitique oral devraient se développer à un TCAC de 7,65 % jusqu'en 2031.

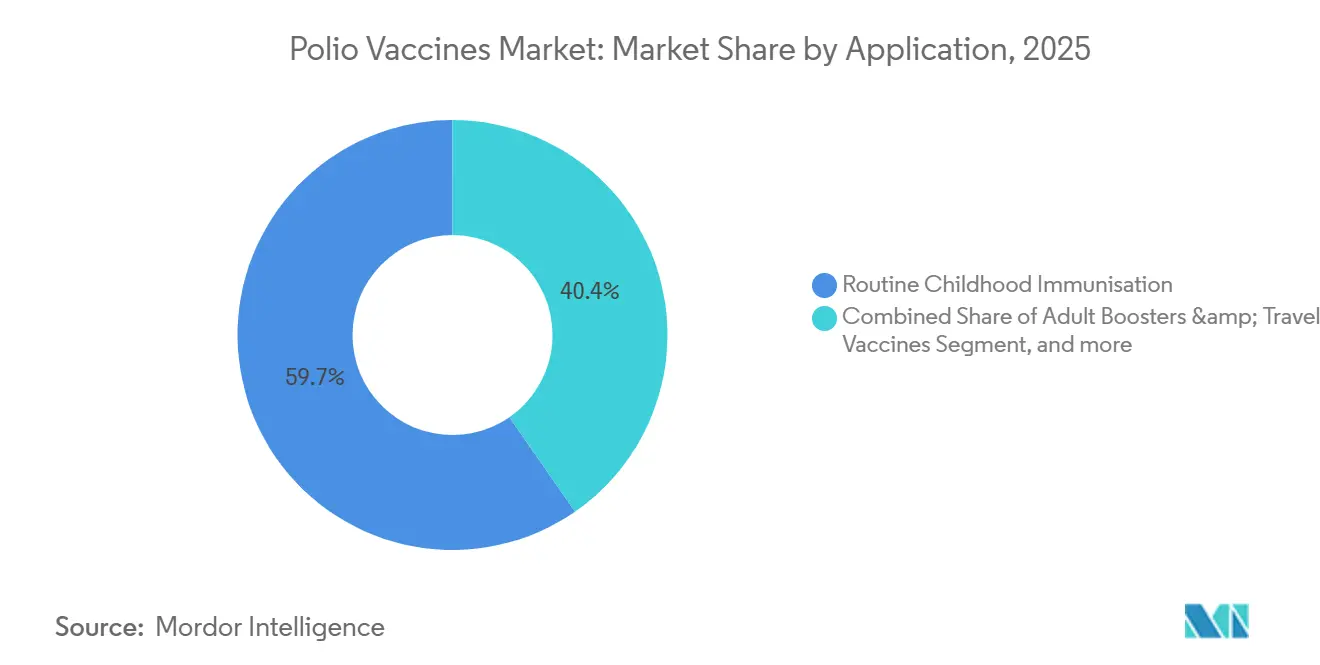

- Par application, la vaccination systématique de l'enfant a représenté 59,65 % du marché des vaccins contre la poliomyélite en 2025, tandis que les rappels pour adultes et les vaccins de voyage représentent les cas d'usage à la croissance la plus rapide, avec un TCAC de 8,33 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont représenté 55,87 % du chiffre d'affaires 2025, tandis que les agences de santé publique et les programmes gouvernementaux progressent à un TCAC de 8,43 % jusqu'en 2031.

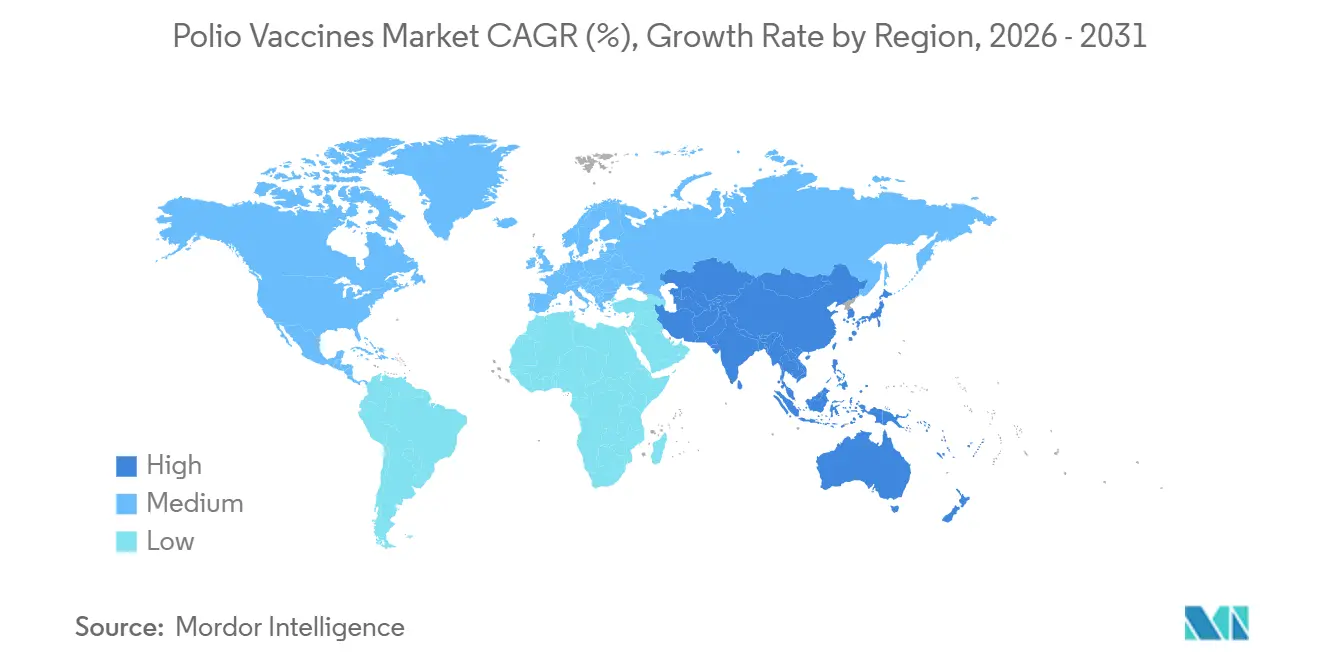

- Par géographie, l'Amérique du Nord a représenté 43,76 % du chiffre d'affaires 2025, mais l'Asie-Pacifique est positionnée pour la croissance la plus élevée avec un TCAC de 6,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Vaccins contre la Poliomyélite

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dynamique du Financement Mondial de l'Éradication de la Poliomyélite | +0.8% | Pakistan, Afghanistan, RDC, Yémen, répercussions sur les programmes mondiaux | Moyen terme (2-4 ans) |

| Transition de l'OPV vers des Schémas IPV Plus Sûrs | +1.2% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥4 ans) |

| Adoption des Vaccins Combinés Hexavalents | +0.9% | Europe, Amérique du Nord, Amérique latine | Court terme (≤2 ans) |

| Croissance des Budgets Gouvernementaux de Vaccination | +0.7% | Asie-Pacifique, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Expansion de la Capacité de Fabrication Régionale | +0.6% | Inde, Indonésie, Chine, Brésil | Long terme (≥4 ans) |

| Numérisation de la Chaîne d'Approvisionnement et Modernisation de la Chaîne du Froid | +0.5% | Kenya, Nigéria, Bangladesh, Indonésie | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Dynamique du Financement Mondial de l'Éradication de la Poliomyélite

Le GPEI a prolongé son plan stratégique jusqu'en 2029 et obtenu 2,4 milliards USD supplémentaires, portant l'enveloppe 2022-2029 à 6,9 milliards USD, bien que le budget opérationnel 2026 se soit resserré à 786 millions USD, les donateurs ayant pivoté de la réponse d'urgence vers le cofinancement de la vaccination systématique. La promesse de 500 millions USD de l'Arabie saoudite en 2024 a affecté des fonds à l'approvisionnement en nOPV2 et aux modernisations de la chaîne du froid dans les États membres de l'Organisation de la coopération islamique. Le modèle de financement révisé récompense les fabricants disposant de portefeuilles à double plateforme ; Bio Farma a expédié 1,2 milliard de doses de nOPV2 dans 42 pays depuis fin 2023, tandis que Sanofi et Pfizer dominent les schémas IPV dans les calendriers soutenus par les donateurs. L'objectif du GPEI d'arrêter le poliovirus sauvage de type 1 d'ici fin 2027 comprime la fenêtre pour les appels d'offres monovalents OPV à fort volume, entraînant une expansion mesurée mais durable de l'approvisionnement en IPV. Les fournisseurs ne disposant pas de la préqualification OMS pour l'IPV et le nOPV2 risquent d'être exclus à mesure que l'UNICEF rationalise sa base de fournisseurs.

Transition de l'OPV vers des Schémas IPV Plus Sûrs

Le retrait de l'OPV trivalent en 2016 et la suppression progressive de l'OPV bivalent ont conduit 162 pays — 84 % des membres de l'OMS — à intégrer une deuxième dose d'IPV d'ici avril 2025, doublant ainsi les besoins en vaccins par habitant. La justification épidémiologique est convaincante : l'IPV élimine le risque de réversion qui a produit 196 cas de cVDPV2 en 2024, contre 395 l'année précédente. Les pays à revenu intermédiaire adopteurs tels que l'Indonésie, l'Égypte et le Maroc ont intégré l'IPV dans des vaccins combinés pour rationaliser les flux de travail en clinique. Les pressions sur les coûts favorisent l'IPV Sabin atténué (sIPV), qui réduit les frais généraux de biosécurité de 20 à 25 %, mais seuls Bio Farma et Sinovac exploitent des lignes sIPV à l'échelle commerciale. La date limite de confinement biologique du Plan d'action mondial III de l'OMS en 2028 relève le seuil d'entrée, forçant les petits producteurs à rechercher des partenariats contractuels ou à se retirer entièrement. L'appel d'offres 2025 de l'UNICEF illustre le déficit d'approvisionnement ; il a recherché 120 millions de doses d'IPV mais n'a reçu des offres fermes que pour 95 millions, faisant monter les prix au comptant de 15 à 20 %.

Adoption des Vaccins Combinés Hexavalents

Les formulations hexavalentes regroupant les antigènes DTaP, IPV, hépatite B et Hib ont capturé 18 % des volumes contenant de l'IPV en 2025, contre 12 % en 2023. Vaxelis de Merck a obtenu une autorisation au Brésil et au Mexique en 2024, tandis qu'Infanrix Hexa de GSK est entré dans le circuit pédiatrique privé indonésien en 2025. Les vaccins combinés réduisent l'empreinte de la chaîne du froid de 40 % par enfant et réduisent les coûts d'administration de 25 à 30 %, mais leur prix unitaire de 15 à 20 USD dépasse encore le coût de 2 à 3 USD de l'IPV autonome, limitant l'adoption dans les pays à faible revenu. Les expirations de brevets pour les principales formulations entre 2027 et 2028 pourraient ouvrir les marchés émergents aux biosimilaires, intensifiant la concurrence. Dans l'intervalle, les fournisseurs d'IPV autonomes font face à une compression des marges à mesure que les médecins des pays à revenu intermédiaire migrent vers des schémas à visite unique.

Croissance des Budgets Gouvernementaux de Vaccination

Les budgets de vaccination en Asie-Pacifique et en Afrique subsaharienne ont augmenté de 12 % en 2025 pour atteindre 4,8 milliards USD, les États assumant le cofinancement autrefois couvert par les subventions de GAVI. L'Inde a augmenté ses dépenses pour le Programme universel de vaccination de 18 % à 38 milliards INR (456 millions USD), en donnant la priorité au déploiement de l'IPV2 à l'échelle nationale, tandis que le Nigéria a augmenté ses allocations pour la poliomyélite de 22 % à 45 milliards NGN (58 millions USD). Les incitations à la fabrication nationale s'alignent sur cette tendance ; le programme d'incitation liée à la production de l'Inde a réservé 6 milliards INR (72 millions USD) en 2024 pour développer la capacité IPV au Serum Institute et à BIBCOL. Les tensions budgétaires peuvent encore faire dérailler les plans — le Pakistan a réduit son budget vaccinal 2025 de 8 % — mais la trajectoire globale favorise les contrats d'approvisionnement pluriannuels, offrant aux producteurs à grande échelle une visibilité prévisible sur les volumes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Fabrication et de Chaîne du Froid | -0.6% | Mondial ; prononcé en Afrique subsaharienne, en Asie du Sud | Long terme (≥4 ans) |

| Hésitation Vaccinale et Désinformation | -0.4% | Pakistan, Afghanistan, Nigéria, RDC | Court terme (≤2 ans) |

| Complexité Réglementaire et de Confinement Biologique | -0.5% | Inde, Chine, Europe de l'Est | Moyen terme (2-4 ans) |

| Réduction de la Demande d'OPV Menaçant la Viabilité de l'Approvisionnement | -0.3% | Producteurs historiques d'OPV en Asie et en Europe de l'Est | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Fabrication et de Chaîne du Froid

L'IPV doit rester à 2-8 °C de l'usine à la clinique, ajoutant 0,80 à 1,20 USD par dose en logistique, une charge qui peut représenter 40 % du coût rendu en Afrique subsaharienne. Les règles de confinement biologique du GAP III de l'OMS imposent des rénovations au niveau de biosécurité 3 coûtant 15 à 25 millions USD par ligne, poussant certaines entreprises régionales à mettre en veille leurs lignes de production. La fragilité de la chaîne du froid aggrave les pertes ; les pannes de réseau électrique au Nigéria et en RDC ont causé des excursions de température de 18 à 22 % dans les expéditions de 2025, augmentant le coût effectif par dose utilisable de près d'un tiers. Des enregistreurs de données par chaîne de blocs pilotés au Kenya ont réduit les pertes de 12 %, mais l'investissement initial reste prohibitif pour les marchés à plus faible revenu. La hausse des prix du diesel pour les réfrigérateurs hors réseau érode davantage les marges, renforçant l'avantage des fournisseurs intégrés verticalement avec une distribution propriétaire.

Hésitation Vaccinale et Désinformation

Les groupes de refus dans les provinces de Khyber Pakhtunkhwa et du Baloutchistan au Pakistan ont représenté 42 % des 41 cas de polio sauvage du pays en 2024. La désinformation sur les réseaux sociaux associant les vaccins antipoliomyélitiques à l'infertilité a augmenté de 28 % entre janvier et juin 2024, corrélant avec des baisses de couverture documentées dans The Lancet Infectious Diseases. L'Afghanistan a comptabilisé 27 cas la même année, principalement dans les districts contrôlés par les Taliban où les vaccinateurs font face à des menaces sécuritaires. Les zones de conflit compliquent le déploiement : la campagne d'urgence de Gaza en août 2024 a atteint une couverture de 90 %, en dessous du seuil d'immunité collective de 95 %. L'hésitation n'est pas confinée aux États fragiles ; le taux d'exemption dans les jardins d'enfants américains est passé à 3,1 % en 2024, contre 2,6 % en 2022[1]Centers for Disease Control and Prevention, "Couverture vaccinale scolaire — États-Unis 2024," cdc.gov. Les interventions d'engagement communautaire augmentent l'adoption mais ajoutent 0,15 à 0,25 USD aux coûts du programme par dose, soulignant la tension entre les impératifs de santé publique et la rentabilité des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Vaccins Combinés Défient l'Économie de l'IPV Autonome

L'IPV conventionnel autonome a dominé 60,43 % du chiffre d'affaires en 2025, soutenu par IMOVAX Polio de Sanofi et IPOL de Pfizer dans les programmes des pays à revenu élevé. Les formulations orales — OPV bivalent, OPV monovalent et nOPV2 — affichent un TCAC de 7,65 % à mesure que le GPEI canalise les ressources de riposte aux flambées vers le nOPV2 génétiquement stabilisé[2]GPEI, "Mise à jour sur l'approvisionnement et le déploiement du nOPV2," polioeradication.org. L'IPV Sabin représente moins de 8 % de la production aujourd'hui, mais ses économies de coûts de 20 à 25 % par rapport à l'IPV conventionnel attirent les ministères d'Asie du Sud-Est et d'Afrique de l'Est. Les vaccins combinés ont capturé 18 % des doses contenant de l'IPV en 2025 et progressent à un TCAC de 6,8 %, portés par la pénétration de Vaxelis de Merck en Amérique latine et la montée d'Infanrix Hexa de GSK dans les cliniques pédiatriques privées indonésiennes. Cette évolution du mix oblige les producteurs à choisir entre le leadership par les coûts dans les appels d'offres de l'UNICEF ou l'investissement dans la R&D de combinaisons complexes à marges plus élevées.

La seule ligne préqualifiée par l'OMS pour le nOPV2 se trouve chez Bio Farma, rendant la chaîne d'approvisionnement vulnérable ; les transferts de technologie vers Bilthoven Biologicals et Panacea Biotec n'atteindront pas une production commerciale avant 2028. Les volumes d'OPV bivalent ont chuté de 60 % entre 2024 et 2025, laissant les petits fabricants d'OPV avec des actifs immobilisés à moins qu'ils ne pivotent rapidement. Les entrants dans les vaccins combinés font face à un long parcours réglementaire — les approbations prennent en moyenne 4 à 5 ans par juridiction — accordant aux acteurs en place le temps de consolider la fidélité des prestataires. Sur l'horizon de prévision, la demande se bifurque : les donateurs privilégient l'IPV à très faible coût, tandis que les assureurs privés et les consommateurs payant de leur poche acceptent des prix premium pour moins de visites en clinique.

Par Application : Les Rappels pour Adultes Offrent un Potentiel de Niche

Les calendriers systématiques de l'enfant ont généré 59,65 % du chiffre d'affaires du marché des vaccins contre la poliomyélite en 2025, reflétant le déploiement quasi mondial de l'IPV2. Les activités de vaccination supplémentaire et la riposte aux flambées ont représenté 28 % des doses, principalement en Asie du Sud, au Yémen et dans certaines parties de l'Afrique centrale. Les rappels pour adultes et les vaccinations de voyage, bien que faibles en volume, devraient croître de 8,33 % par an jusqu'en 2031, les autorités d'immigration renforçant les exigences d'entrée aux frontières adjacentes aux zones endémiques. IMOVAX Polio de Sanofi a capturé 65 % du canal de rappel pour adultes aux États-Unis en 2025, avec un prix catalogue de 45 à 50 USD — environ 15 fois le prix d'appel d'offres pour l'IPV pédiatrique — démontrant le potentiel de marge disponible sur les marchés privés. Les calendriers systématiques dictent encore l'échelle ; chaque adopteur supplémentaire d'IPV2 peut augmenter la demande nationale de 40 à 50 %. Pourtant, le maintien d'une couverture élevée nécessite des lignes budgétaires soutenues, un approvisionnement stable et des chaînes du froid résilientes.

Les campagnes supplémentaires dépendent de la stabilité géopolitique. Au Pakistan, les équipes mobiles de 2024 ont atteint 78 % des enfants prévus dans le Khyber Pakhtunkhwa après que des incidents sécuritaires ont limité les visites à domicile, tandis que la campagne d'urgence d'août 2024 à Gaza a manqué de peu le seuil de couverture. L'adoption des rappels pour adultes reste inégale ; seuls 12 pays appliquent strictement la preuve de vaccination pour les voyageurs en provenance de régions endémiques, limitant la croissance aux individus conscients des risques, aux ONG et aux agences militaires. Sur la fenêtre de prévision, le mix d'applications dépendra de la question de savoir si l'élimination du WPV1 reste dans les délais ; une éradication plus précoce ralentirait la demande monovalente tout en consolidant l'approvisionnement en IPV systématique.

Par Utilisateur Final : Les Agences Publiques Gagnent des Parts à Mesure que les Circuits Privés Cherchent à se Différencier

Les hôpitaux et cliniques ont détenu 55,87 % du chiffre d'affaires 2025, fournissant à la fois les doses infantiles obligatoires et les rappels de voyage électifs. Les agences de santé publique devraient afficher un TCAC de 8,43 % jusqu'en 2031, portées par les pays à revenu intermédiaire absorbant les obligations autrefois financées par GAVI. Les organisations internationales — UNICEF, OMS et GAVI — ont acheté 22 % du volume mondial en 2025, acheminant des doses vers des contextes fragiles. Les prestataires privés n'ont comptabilisé que 15 % des doses mais ont capturé 28 % du chiffre d'affaires, car les vaccins combinés et les rappels bénéficient de marges premium.

La sécularisation budgétaire déplace le pouvoir de négociation. La sortie de l'Indonésie du soutien de GAVI en 2024 a placé 18 millions USD d'achats annuels d'IPV directement sur son trésor, ouvrant la voie à des contrats d'approvisionnement pluriannuels qui favorisent les producteurs efficaces comme le Serum Institute. Du côté privé, Merck et GSK déploient des remises sur volume pour maintenir leurs parts, comprimant les marges des cliniques de 35 à 40 % en 2023 à 28 à 32 % en 2025. Les appels d'offres de l'UNICEF restent sensibles aux prix ; l'appel d'offres IPV 2025 a réduit les offres gagnantes moyennes à 2,40 USD, en baisse de 14 % par rapport à 2023, intensifiant la pression sur les petits fournisseurs autonomes. Les incitations divergentes entre le volume public et la commodité privée assurent des circuits parallèles avec une substitution croisée limitée.

Analyse Géographique

L'Amérique du Nord a représenté 43,76 % du chiffre d'affaires mondial en 2025, portée par les vaccins combinés premium et la demande de rappels pour adultes aux États-Unis et au Canada, même si le volume total de doses a plafonné face à la hausse des taux d'exemption. L'Europe a contribué à 28 % du chiffre d'affaires, l'Allemagne, la France et le Royaume-Uni s'appuyant fortement sur les calendriers hexavalents menés par Sanofi et GSK. L'Asie-Pacifique a enregistré la croissance de volume la plus élevée, affichant un TCAC de 6,43 % attendu jusqu'en 2031, le programme d'incitation liée à la production de l'Inde visant 150 millions de doses d'IPV annuellement d'ici 2027 et l'Indonésie développant sa capacité nOPV2 à 800 millions de doses d'ici fin 2026.

Le Moyen-Orient et l'Afrique ont généré 18 % du chiffre d'affaires 2025 mais présentent des trajectoires diverses : la subvention de 500 millions USD de l'Arabie saoudite au GPEI accélère l'approvisionnement, tandis que le Nigéria est aux prises avec des défaillances de la chaîne du froid qui gaspillent jusqu'à 22 % des expéditions. L'Amérique du Sud a fourni 10 % du chiffre d'affaires, portée par l'adoption de Vaxelis par le Brésil via le Fonds renouvelable de l'OPS et l'approche plus prudente de l'Argentine dans un contexte d'austérité budgétaire.

Les différentiels de chiffre d'affaires par dose illustrent l'économie plus large du marché. Les marchés de l'OCDE représentent 38 % des doses mais fournissent 72 % du chiffre d'affaires, bénéficiant de primes de prix de 8 à 10 fois. À l'inverse, l'Asie-Pacifique et l'Afrique livrent collectivement 62 % des doses mais seulement 28 % du chiffre d'affaires, poussant les fournisseurs vers l'optimisation des coûts et les économies d'échelle.

Paysage Concurrentiel

Le chiffre d'affaires mondial reste modérément concentré : Sanofi, GSK et Pfizer ont représenté 58 % des ventes 2025, portés par leur domination dans les vaccins hexavalents et les rappels pour adultes. Les niches de leadership par les coûts sont occupées par Bio Farma, Serum Institute of India et Beijing Tiantan Biological Products, qui détiennent collectivement la plus grande part des IPV dans les appels d'offres gouvernementaux. Le monopole de Bio Farma sur le nOPV2 qualifié par l'OMS, désormais responsable de 1,2 milliard de doses, représente un risque de point unique que le GPEI aborde par des transferts de technologie vers Bilthoven Biologicals et Panacea Biotec, avec une production commerciale attendue à partir de 2028. Les vaccins hexavalents forment une arène oligopolistique, tandis que les marchés d'IPV autonomes en Asie-Pacifique accueillent huit à dix acteurs régionaux, faisant baisser les prix des appels d'offres de l'UNICEF.

Les acteurs en place poursuivent des stratégies divergentes. Sanofi consolide la production d'IPV dans son site de Lyon et prévoit d'abandonner IMOVAX Polio autonome au profit d'Hexaxim, renforçant un positionnement premium[3]Présentation aux investisseurs de Sanofi T3 2024, sanofi.com. Le Serum Institute a investi 120 millions USD en 2024 pour doubler sa capacité IPV, visant à combler le déficit d'approvisionnement de 28 % de l'UNICEF à partir de 2026. L'innovation technologique se concentre sur les modernisations de confinement biologique et le soulagement de la chaîne du froid ; LG Chem a déposé quatre brevets pour des adjuvants IPV thermostables avec une stabilité de six mois à 25 °C. Les perturbateurs potentiels incluent des candidats antipoliomyélitiques à base d'ARNm de BioNTech et Moderna, mais la commercialisation est peu probable avant 2030.

Leaders du Secteur des Vaccins contre la Poliomyélite

Sanofi

GSK plc

Serum Institute of India

Bharat Immunologicals & Biologicals Corporation (BIBCOL)

Beijing Tiantan Biological Products

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : L'Afghanistan a lancé sa première campagne de vaccination antipoliomyélitique, visant à protéger plus de 7,3 millions d'enfants de moins de 5 ans contre le poliovirus, a rapporté le ministère de la Santé publique.

- Janvier 2024 : Sanofi et Biovac, une entreprise biopharmaceutique basée au Cap, en Afrique du Sud, se sont associés pour produire des vaccins antipoliomyélitiques inactivés (IPV) en Afrique. Cet accord est conçu pour permettre la fabrication régionale de vaccins contre la poliomyélite afin de répondre aux besoins potentiels de plus de 40 pays africains.

Périmètre du Rapport Mondial sur le Marché des Vaccins contre la Poliomyélite

Selon le périmètre du rapport, les vaccins contre la poliomyélite sont des vaccins conçus pour protéger contre la poliomyélite, une maladie virale hautement infectieuse pouvant provoquer une paralysie. Il en existe deux types principaux : le vaccin antipoliomyélitique oral (OPV) et le vaccin antipoliomyélitique inactivé (IPV). Ils agissent en stimulant le système immunitaire pour prévenir l'infection et la transmission du poliovirus.

Le marché des vaccins contre la poliomyélite est segmenté par type de produit (vaccin antipoliomyélitique inactivé (cIPV), vaccin antipoliomyélitique inactivé Sabin (sIPV), vaccin antipoliomyélitique oral (bOPV, mOPV, nOPV2) et vaccins combinés contenant de l'IPV), application (vaccination systématique de l'enfant, activités de vaccination supplémentaire / riposte aux flambées, et rappels pour adultes et vaccins de voyage), utilisateur final (agences de santé publique et programmes gouvernementaux, hôpitaux et cliniques, organisations internationales et ONG, et prestataires privés), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Vaccin Antipoliomyélitique Inactivé (cIPV) |

| Vaccin Antipoliomyélitique Inactivé Sabin (sIPV) |

| Vaccin Antipoliomyélitique Oral (bOPV, mOPV, nOPV2) |

| Vaccins Combinés Contenant de l'IPV |

| Vaccination Systématique de l'Enfant |

| Activités de Vaccination Supplémentaire / Riposte aux Flambées |

| Rappels pour Adultes et Vaccins de Voyage |

| Agences de Santé Publique et Programmes Gouvernementaux |

| Hôpitaux et Cliniques |

| Organisations Internationales et ONG |

| Prestataires Privés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Vaccin Antipoliomyélitique Inactivé (cIPV) | |

| Vaccin Antipoliomyélitique Inactivé Sabin (sIPV) | ||

| Vaccin Antipoliomyélitique Oral (bOPV, mOPV, nOPV2) | ||

| Vaccins Combinés Contenant de l'IPV | ||

| Par Application | Vaccination Systématique de l'Enfant | |

| Activités de Vaccination Supplémentaire / Riposte aux Flambées | ||

| Rappels pour Adultes et Vaccins de Voyage | ||

| Par Utilisateur Final | Agences de Santé Publique et Programmes Gouvernementaux | |

| Hôpitaux et Cliniques | ||

| Organisations Internationales et ONG | ||

| Prestataires Privés | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des vaccins contre la poliomyélite en 2026 ?

La taille du marché des vaccins contre la poliomyélite s'élève à 1,03 milliard USD en 2026 et devrait croître pour atteindre 1,36 milliard USD d'ici 2031.

Quelle région génère le chiffre d'affaires le plus élevé pour les vaccins contre la poliomyélite ?

L'Amérique du Nord est en tête en termes de valeur, contribuant à 43,76 % du chiffre d'affaires 2025, principalement grâce aux vaccins combinés à prix premium et aux rappels pour adultes.

Pourquoi le nOPV2 est-il essentiel aux efforts d'éradication actuels ?

Le nOPV2 offre une stabilité génétique qui réduit le risque de réversion, permettant une riposte plus sûre aux flambées ; il a déjà réduit les cas de cVDPV2 de 50 % d'une année sur l'autre.

Qu'est-ce qui motive le passage vers les vaccins combinés hexavalents ?

Les systèmes de santé privilégient la vaccination en une seule visite qui réduit les coûts de la chaîne du froid et d'administration, malgré des prix par dose plus élevés par rapport à l'IPV autonome.

Comment les coûts de la chaîne du froid affectent-ils l'économie des vaccins contre la poliomyélite ?

Le maintien de l'IPV à 2-8 °C peut ajouter jusqu'à 1,20 USD par dose en frais logistiques, une part significative du coût final dans les contextes à faibles ressources.

Qui contrôle la majorité de l'approvisionnement en nOPV2 ?

Bio Farma d'Indonésie détient la seule ligne nOPV2 préqualifiée par l'OMS, fournissant 1,2 milliard de doses depuis décembre 2023.

Dernière mise à jour de la page le: