Taille et Part du Marché des Vaccins Recombinants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

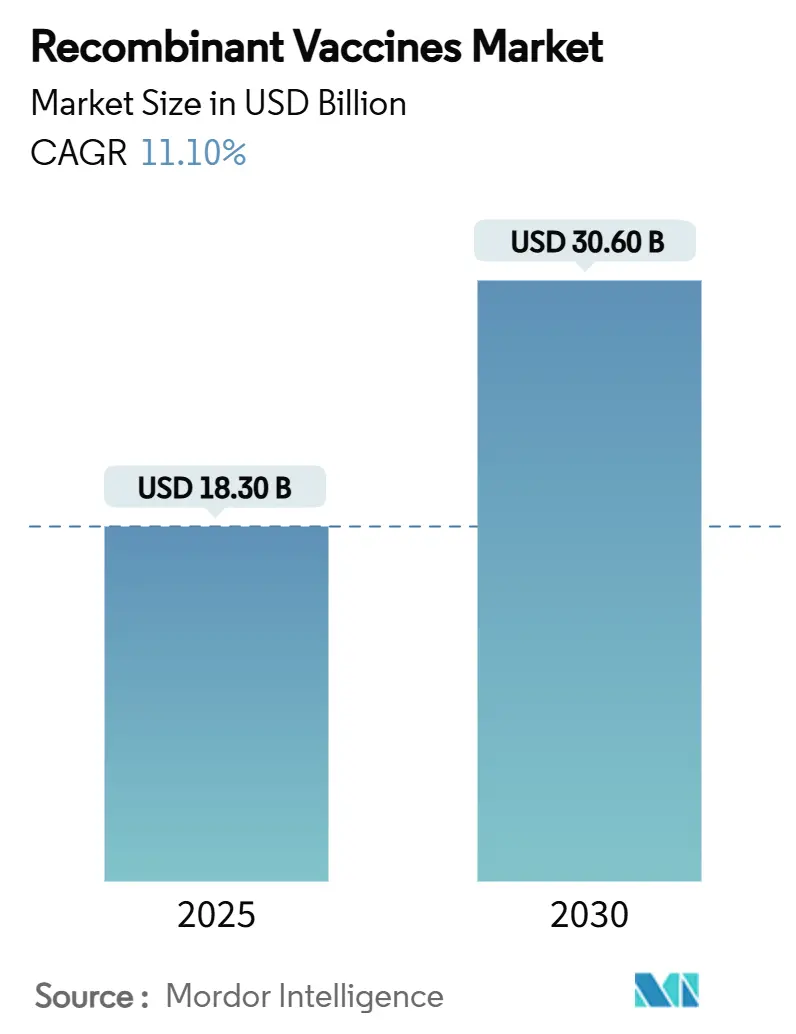

| Taille du Marché (2025) | 18.30 Milliards de dollars |

| Taille du Marché (2030) | 30.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vaccins Recombinants par Mordor Intelligence

La taille du marché des vaccins recombinants s'établit à 18,3 milliards USD en 2025 et devrait atteindre 30,6 milliards USD d'ici 2030, reflétant un CAGR de 11,1 % sur la période de prévision. L'essor des mandats gouvernementaux, notamment pour l'immunisation contre le papillomavirus humain (HPV), et le financement soutenu de la préparation aux pandémies maintiennent un taux d'utilisation des capacités élevé et améliorent l'efficacité à l'échelle sur toutes les principales plateformes d'expression. La demande croissante de formulations thermostables limitant la dépendance à la chaîne du froid, associée aux avantages d'itération rapide des structures à ARN messager (ARNm), continue de détourner les investissements de la production traditionnelle à base d'œufs vers la biologie synthétique de précision. Le marché des vaccins recombinants bénéficie d'une empreinte de fabrication mondialement diversifiée qui comprend désormais des systèmes à base de plantes et de levures capables d'atteindre des économies inférieures à 1 USD par dose, renforçant la justification commerciale des grands programmes de rattrapage pour adultes dans les pays à revenu faible et intermédiaire. Par ailleurs, la conception d'épitopes guidée par l'IA et les bioréacteurs modulaires à usage unique compriment les délais de développement précoce, permettant une adaptation plus rapide aux agents pathogènes émergents et renforçant la résilience du marché des vaccins recombinants.

Principaux Enseignements du Rapport

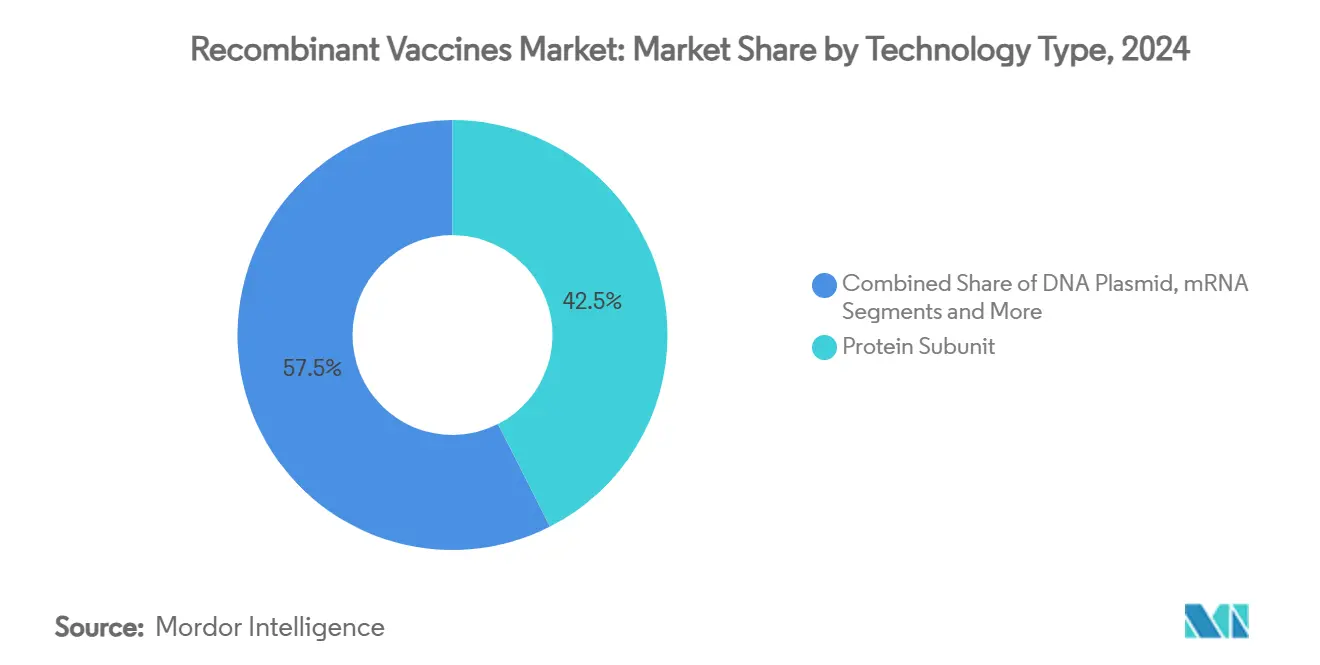

- Par type de technologie, les produits à sous-unité protéique ont dominé avec une part de revenus de 42,5 % en 2024, tandis que les plateformes ARNm sont positionnées pour un CAGR de 18,2 % jusqu'en 2030.

- Par indication thérapeutique, les vaccins contre le HPV ont représenté 47,8 % de la part du marché des vaccins recombinants en 2024, tandis que les vaccins contre la dengue progressent à un CAGR de 16,5 % jusqu'en 2030.

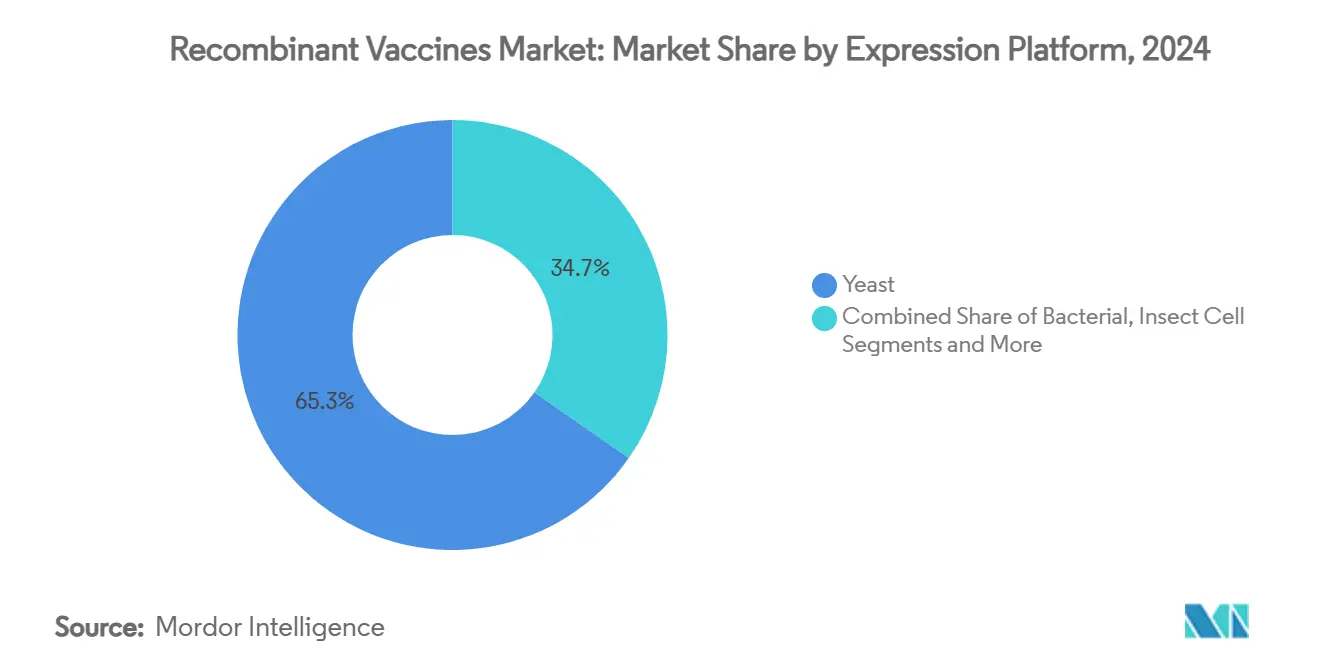

- Par plateforme d'expression, les systèmes à base de levure ont détenu 65,3 % de la taille du marché des vaccins recombinants en 2024 ; les systèmes à base de plantes devraient se développer à un CAGR de 21,0 %.

- Par utilisateur final, les calendriers pédiatriques ont capté 55,2 % du chiffre d'affaires total en 2024, mais les applications gériatriques devraient croître à un CAGR de 12,4 %.

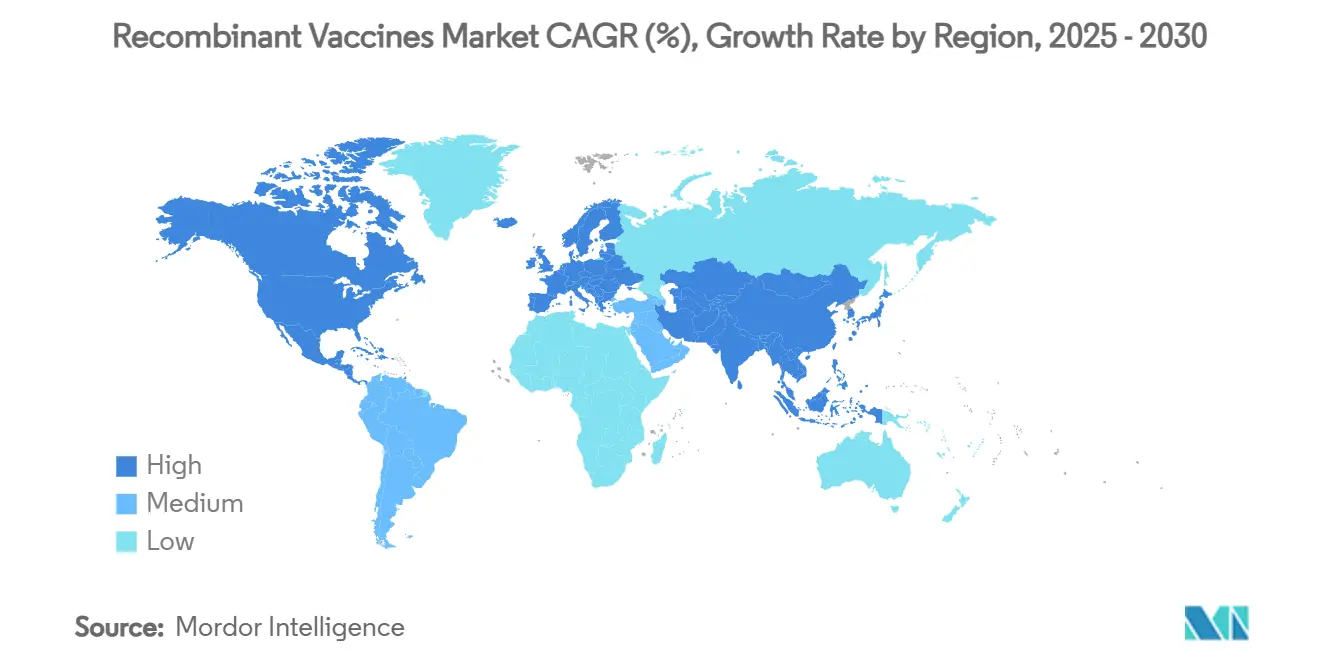

- Par géographie, l'Amérique du Nord a représenté 35,8 % des ventes mondiales en 2024, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 9,6 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Vaccins Recombinants

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Extension Mondiale des Mandats de Vaccination contre le HPV | +2.50% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Financement de la Préparation aux Pandémies pour une Montée en Puissance Rapide des Plateformes | +1.80% | Mondial, concentré dans les nations du G7 | Court terme (≤ 2 ans) |

| Technologies ARNm / VLP de Nouvelle Génération à Efficacité Supérieure | +1.20% | Amérique du Nord et UE en tête, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Plateformes Pichia Pastoris à Faible Coût pour l'Approvisionnement des Pays à Revenu Faible et Intermédiaire | +0.90% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Conception d'Antigènes Guidée par l'IA Raccourcissant les Cycles de Développement | +0.80% | Amérique du Nord et UE, avec expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Formulations Monodoses Thermostables Facilitant la Chaîne du Froid | +0.60% | Mondial, avec l'impact le plus élevé au Moyen-Orient et en Afrique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Extension Mondiale des Mandats de Vaccination contre le HPV

Les gouvernements considèrent de plus en plus les vaccins contre le HPV comme une infrastructure essentielle de santé publique, élargissant les programmes au-delà des jeunes adolescents pour inclure des cohortes de rattrapage pour adultes. L'approbation en 2024 par l'Inde du Cervavac du Serum Institute, un vaccin quadrivalent indigène, a réduit les prix par dose de plus de 65 %, permettant des achats en gros sur plusieurs marchés à faibles ressources. À mesure que les économies à revenu intermédiaire alignent leurs calendriers nationaux sur les objectifs d'élimination de l'Organisation Mondiale de la Santé (OMS), les contrats en volume élargissent le marché des vaccins recombinants et récompensent les producteurs dotés de lignes multivalentes agiles. Les expirations de brevets en attente en Chine ont déjà catalysé l'entrée d'acteurs locaux, incitant les innovateurs à actualiser les formulations et à explorer des voies intranasales ou par micro-aiguilles alternatives pour défendre leur part. Les mandats intègrent désormais les indicateurs de couverture HPV dans des cadres plus larges de résultats en matière de santé des femmes, assurant des courbes de demande stables et pluriannuelles sur le marché des vaccins recombinants.

Financement de la Préparation aux Pandémies pour une Montée en Puissance Rapide des Plateformes

La Coalition pour les Innovations en matière de Préparation aux Épidémies (CEPI) a alloué plus de 3,5 milliards USD à des projets de fabrication flexibles capables d'expédier des lots spécifiques à des variants dans les 100 jours suivant la divulgation de la séquence.[1]Coalition pour les Innovations en matière de Préparation aux Épidémies, "Stratégie de la Mission des 100 Jours," cepi.net Les engagements publics d'achat anticipé réduisent le risque des expansions de capacité, maintenant les lignes de pointe opérationnelles même pendant les périodes interpandémiques. Les fermenteurs standardisés à usage unique et les modules de remplissage-finition validés numériquement permettent aux producteurs de changer d'antigènes avec un temps d'arrêt minimal, permettant au marché des vaccins recombinants de répondre rapidement aux menaces respiratoires ou vectorielles en évolution. Les décideurs politiques canalisent également des fonds vers des stocks régionaux qui lissent la cyclicité de la demande et renforcent la visibilité des revenus pour les fournisseurs intégrés verticalement. Toutefois, la surconcentration des subventions parmi les acteurs historiques pourrait comprimer la diversité de l'innovation, à moins que les fenêtres de financement ne s'élargissent pour les développeurs de plateformes plus petits.

Technologies ARNm/VLP de Nouvelle Génération à Efficacité Supérieure

Les constructions à ARN messager (ARNm) et les assemblages de particules pseudo-virales (VLP) fournissent systématiquement des titres neutralisants plus élevés et une plus grande portée inter-variants par rapport aux sous-unités protéiques conventionnelles. L'adjuvant Matrix-M de Novavax renforce l'immunogénicité des candidats à nanoparticules recombinantes tout en fonctionnant dans des chaînes d'approvisionnement standard à 2-8 °C, permettant le déploiement dans des contextes où la logistique de congélation profonde reste impraticable. Les outils d'optimisation des codons pilotés par l'IA raccourcissent les cycles de conception-construction-test, permettant aux promoteurs de faire pivoter les bibliothèques de candidats en quelques semaines. Les intrants de nanoparticules lipidiques (LNP) à forte intensité de capital et les chimies lipidiques ionisables protégées par des brevets maintiennent des barrières à l'entrée élevées, renforçant le poids concurrentiel des entreprises qui possèdent des pipelines intégrés de matières premières. Néanmoins, la cadence plus rapide de mise à jour des variants positionne les détenteurs de licences ARNm pour capter des revenus supplémentaires sur le marché des vaccins recombinants à chaque saison de virus respiratoires.

Plateformes Pichia Pastoris à Faible Coût pour l'Approvisionnement des Pays à Revenu Faible et Intermédiaire

L'expression à base de levure atteint des coûts de production de bout en bout inférieurs à 1 USD par dose tout en répondant aux normes de préqualification de l'OMS. L'expansion de 75 millions USD de Bharat Biotech dans des fermenteurs Pichia à grand volume illustre la viabilité économique des systèmes microbiens pour l'immunisation de masse dans des contextes sensibles aux prix. Les pôles de fabrication distribués plus proches des centres de demande réduisent les goulots d'étranglement du fret et couvrent les risques d'approvisionnement géopolitiques, un avantage décisif après les perturbations d'expédition liées à la COVID-19. Bien que la levure ait du mal avec les glycosylations complexes, des ajustements de procédés propriétaires améliorent la fidélité des antigènes, élargissant le spectre de maladies applicable à la plateforme. Les promoteurs maîtrisant les modèles de transfert de technologie sont en mesure de revendiquer une part substantielle du marché des vaccins recombinants dans les campagnes financées par des donateurs ciblant des maladies comme le choléra ou la typhoïde.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX Élevé pour la Fabrication de Biologiques sous BPF | -1.50% | Mondial, particulièrement aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Hésitation Vaccinale et Désinformation | -0.80% | Mondial, avec des variations régionales d'intensité | Moyen terme (2 à 4 ans) |

| Falaises Brevetaires Entraînant une Concurrence à Bas Prix (ex. HPV en Chine) | -0.60% | Mondial, avec un impact immédiat sur les marchés Asie-Pacifique | Court terme (≤ 2 ans) |

| Goulots d'Étranglement des Matières Premières pour l'ADN Plasmidique et les LNP | -0.40% | Mondial, concentré dans les chaînes d'approvisionnement d'Amérique du Nord et d'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé pour la Fabrication de Biologiques sous BPF

La construction d'une installation recombinante à pleine échelle nécessite des investissements supérieurs à 500 millions USD et implique des spécifications de contrôle environnemental strictes qui dépassent de douze fois les normes des petites molécules.[2]Instituts Nationaux de la Santé, "Facteurs de Coût dans la Fabrication de Biologiques," pmcid.nih.gov Les petites biotechs s'appuient sur des organisations de développement et de fabrication sous contrat (CDMO), mais la demande en période de pointe peut dépasser les créneaux disponibles, retardant les lancements de produits. Les modules de traitement continu et les jumeaux numériques promettent de réduire les taux d'échec des lots, mais leur intégration ajoute à la fois des coûts initiaux et une complexité de validation. Les empreintes à forte intensité de capital font pencher le marché des vaccins recombinants vers les acteurs établis disposant de liquidités importantes, limitant le nombre de nouveaux entrants cliniques et contraignant la concurrence par les prix à long terme.

Hésitation Vaccinale et Désinformation

Les chambres d'écho des réseaux sociaux mondiaux amplifient les mythes sur la sécurité, déprimant les taux de couverture des adultes dans plusieurs marchés à revenu élevé et ajoutant de la volatilité aux calendriers d'approvisionnement. Les agences de réglementation imposent désormais des tableaux de bord transparents de pharmacovigilance post-commercialisation, ce qui augmente les coûts de conformité et prolonge les délais d'approbation pour les nouvelles constructions. Les fabricants financent des initiatives d'éducation communautaire et investissent dans des campagnes numériques géociblées, mais l'impact reste inconsistant selon les contextes culturels. Des baisses prolongées d'adoption peuvent se traduire par des dépréciations de stocks périmés, pesant sur les marges opérationnelles sur l'ensemble du marché des vaccins recombinants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Technologie : Les Plateformes ARNm Stimulent l'Innovation

Les candidats ARNm représentent le segment à la croissance la plus rapide, enregistrant un CAGR de 18,2 % jusqu'en 2030, tandis que les sous-unités protéiques restent l'ancre de volume avec 42,5 % des revenus de 2024. Le marché des vaccins recombinants équilibre donc fiabilité et agilité à mesure que les nouvelles structures ARNm héritent de l'infrastructure de fabrication financée lors de la construction liée à la COVID-19. Les programmes VLP font le pont entre sécurité, puissance et exigences modérées de chaîne du froid, les rendant attractifs pour les déploiements dans les pays en développement. Les vaccins à ADN plasmidique restent de niche en raison des obstacles liés aux dispositifs de délivrance, mais gagnent en dynamisme grâce aux avancées en nanoparticules et en électroporation. Les programmes à vecteur viral, bien que validés cliniquement, font face à une immunogénicité limitant les doses et à une purification complexe et évolutive, réduisant leur compétitivité pour une réponse rapide aux pandémies.

Les fabricants couvrent de plus en plus les risques en combinant les technologies : ARNm pour les mises à jour rapides des variants, VLP pour la présentation large des antigènes et sous-unités protéiques pour les calendriers pédiatriques. Les accords de licence croisée entre propriétaires de plateformes ont augmenté de 27 % depuis 2024, permettant un accès partagé aux réactifs de délivrance et réduisant les litiges de liberté d'exploitation. L'association agile de plateformes sous-tend plus d'un quart des dépôts d'investigation, une tendance qui devrait élargir la pénétration du marché des vaccins recombinants dans les indications endémiques et émergentes. La mise en commun de la propriété intellectuelle devrait s'intensifier à mesure que les régulateurs promeuvent les accords de transfert pour accélérer les réponses aux crises futures.

Par Indication Thérapeutique : Émergence des Vaccins contre la Dengue

Les vaccins contre le HPV ont représenté 47,8 % des recettes de 2024, portés par les calendriers scolaires obligatoires et les extensions de rattrapage pour adultes. Les produits contre la dengue sont cependant sur une trajectoire de CAGR de 16,5 % jusqu'en 2030 en réponse à l'expansion de l'aire de répartition d'Aedes aegypti et à la hausse des profils de chaleur urbaine. L'hépatite B continue d'afficher des approvisionnements stables via les mandats de dose à la naissance, bien que les prix plafonds se soient resserrés sous la concurrence des appels d'offres. La grippe saisonnière maintient un flux de revenus récurrents lucratif, mais l'incertitude de la sélection des souches génère un risque de stocks. Pendant ce temps, l'adoption du vaccin contre le zona progresse dans les cohortes gériatriques à revenu élevé à mesure que la sensibilisation aux conséquences de la névralgie post-herpétique s'améliore.

Les vaccins thérapeutiques contre le cancer, dont un essai personnalisé ARNm lié au HPV actuellement en Phase 2, représentent une frontière qui pourrait reclassifier les normes prophylactiques et ajouter des milliards au marché des vaccins recombinants d'ici la fin des années 2030. Les rappels contre la COVID-19 passent des volumes de crise à un modèle saisonnier endémique, mais restent un pilier de revenus important en raison des déploiements spécifiques aux variants. Les vaccins contre le VRS pour les adultes plus âgés ont obtenu leurs premières approbations en 2024, créant une nouvelle franchise respiratoire qui capitalise sur les adjuvants ciblant l'immunosénescence.

Par Plateforme d'Expression : Les Systèmes à Base de Plantes Perturbent la Fabrication

La levure a conservé 65,3 % de la part de volume en 2024, mais l'expression à base de plantes enregistre la plus forte dynamique, se développant à un CAGR de 21,0 % alors que les feuilles de Nicotiana transformées de manière transitoire produisent des protéines recombinantes en sept jours après inoculation.[3]Nature Biotechnology, "Les Vaccins Produits par les Plantes Gagnent en Dynamisme," nature.com Les systèmes baculovirus sur cellules d'insectes fournissent des VLP conformationnellement précises mais présentent un coût par gramme élevé en raison de milieux propriétaires et de bioréacteurs contrôlés. La bactérie E. coli excelle toujours dans les fragments d'antigènes simples mais manque de capacités de glycosylation complexe, limitant sa portée. Les lignées de cellules de mammifères d'ovaire de hamster chinois (CHO) garantissent des modifications post-traductionnelles similaires à celles des humains mais font face à des coûts en amont à deux chiffres et à une montée en puissance plus lente.

Les lots à base de plantes survivent souvent à une expédition ambiante pendant quatre semaines après lyophilisation, répondant aux profils de produits cibles de l'OMS pour les campagnes à faibles ressources. Les promoteurs associent des bibliothèques de codons optimisées par l'IA à des équipements d'infiltration à haut débit pour élever les rendements au-delà de 5 g par kg de biomasse, attirant le capital-risque vers des start-ups de biofabrication en serre. Les enjeux concurrentiels s'intensifieront à mesure que la familiarité réglementaire croît et que les cycles d'examen des dossiers se raccourcissent, permettant aux systèmes à base de plantes de saisir une part croissante du marché des vaccins recombinants dans les stocks pandémiques et les calendriers pédiatriques de routine.

Par Utilisateur Final : Expansion du Segment Gériatrique

Les formulations pédiatriques ont continué à dominer, représentant 55,2 % des recettes mondiales en 2024 grâce aux calendriers de vaccination nationaux bien établis qui regroupent les vaccins contre l'hépatite B, le HPV et les vaccins combinés diphtérie-tétanos-coqueluche. La cohorte gériatrique, cependant, progresse à un CAGR de 12,4 %, portée par le vieillissement démographique au Japon, en Allemagne et aux États-Unis et par de nouvelles données sur les biomarqueurs de l'immunosénescence. Les rappels pour adolescents occupent un point stratégique intermédiaire qui permet aux fabricants d'étendre les séries de doses et de consolider la fidélité à la marque. Les segments des adultes en milieu professionnel et des voyageurs bénéficient d'une attention politique renouvelée après les changements de comportement liés à la pandémie, élargissant davantage la base du marché des vaccins recombinants.

Les conceptions d'essais cliniques ciblées par âge dominent désormais les soumissions de Demandes d'Autorisation d'Essai Clinique (IND), stimulant l'émergence de références de vaccins à haute dose ou adjuvantés spécifiquement étiquetés pour les personnes âgées. Les plateformes de rappel numérique s'intègrent aux dossiers de santé électroniques nationaux, encourageant la conformité dans les communautés de retraite et les établissements de soins de longue durée. Même ainsi, la fragmentation du remboursement dans les paysages multi-payeurs complique les prévisions et le positionnement des prix pour les programmes adultes. L'expérience de la COVID-19 a renforcé la reconnaissance publique de la valeur des rappels pour adultes, établissant des précédents que les produits en pipeline pour le VRS, la maladie pneumococcique et le zona cherchent à reproduire.

Par Voie d'Administration : La Délivrance Intranasale Gagne du Terrain

L'injection intramusculaire (IM) a maintenu une part de 81,2 % en 2024, favorisée par les flux de travail cliniques bien établis et la mise à l'échelle de volume simple. Les sprays intranasaux, dont la croissance est projetée à un CAGR de 13,9 %, promettent une protection IgA muqueuse et éliminent les obstacles liés à la phobie des aiguilles. Les produits sous-cutanés restent largement confinés à certains essais de vaccins thérapeutiques contre le cancer, tandis que les patchs à micro-aiguilles intradermiques sont en phase de commercialisation précoce dans l'attente de réductions des coûts de production. La délivrance orale se heurte à la dégradation gastrique mais enregistre des gains progressifs grâce aux travaux sur les nanoparticules à enrobage entérique.

Les poudres intranasales thermostables sont stables à 40 °C pendant jusqu'à 30 jours, entraînant des dépenses de chaîne du froid plus faibles, qui représentent près de 20 % des budgets totaux des programmes dans les campagnes d'immunisation tropicales. Cependant, les dispositifs nasaux multi-doses introduisent des étapes de validation supplémentaires concernant la cohérence des doses, ajoutant environ 0,30 USD par unité au coût de fabrication — une prime encore acceptable pour les stocks pandémiques mais difficile pour les séries pédiatriques de routine. Sur l'horizon de prévision, les stratégies à double format — IM pour les nourrissons, rappels intranasaux pour les adolescents ou les adultes — pourraient maximiser la portée et optimiser l'allocation des approvisionnements au sein du marché des vaccins recombinants.

Analyse Géographique

L'Amérique du Nord a dirigé le marché des vaccins recombinants avec 35,8 % des revenus de 2024, les États-Unis tirant parti de stocks centralisés et d'un remboursement Medicare premium pour maintenir des prix de vente moyens élevés. Le système de santé universel du Canada assure une large couverture pédiatrique, tandis que l'expansion de la classe moyenne mexicaine stimule la demande de vaccins contre la dengue, le rotavirus et la grippe. Les voies d'approbation accélérée de la FDA et un écosystème dense de CDMO permettent une adaptation rapide aux lots ARNm spécifiques aux variants, donnant aux promoteurs régionaux un avantage de premier entrant. Les investissements dans la fabrication nationale de nanoparticules lipidiques protègent davantage la chaîne d'approvisionnement des chocs géopolitiques, renforçant le leadership du marché nord-américain.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide avec un CAGR de 9,6 % jusqu'en 2030, portée par des accords de transfert de technologie à grande échelle, la hausse des coûts de santé par habitant et les charges de maladies endémiques. La Chine et l'Inde ancrent la dynamique régionale : les start-ups chinoises d'ARNm déposent des IND à un rythme record, tandis que le Serum Institute indien mobilise des campagnes multi-antigènes dans le cadre de contrats d'approvisionnement CEPI. Le Japon enregistre une forte adoption des programmes gériatriques contre le zona et le VRS, et la Corée du Sud cultive des chaînes d'approvisionnement avancées en réactifs LNP qui alimentent les pipelines ARNm mondiaux. Les nations d'Asie du Sud-Est priorisent les calendriers contre la dengue et l'encéphalite japonaise, souvent soutenus par un cofinancement de donateurs multilatéraux qui sécurise une demande soutenue pour le marché des vaccins recombinants.

L'Europe offre un paysage mature mais favorable à l'innovation où le processus d'approbation centralisé de l'Agence Européenne des Médicaments (EMA) simplifie le lancement panrégional. Cependant, les négociations strictes d'évaluation des technologies de santé (ETS) exercent une pression à la baisse sur les prix catalogue. L'Allemagne et le Royaume-Uni favorisent des partenariats académiques intersectoriels axés sur les flux de travail ARNm modulaires et VLP, et le savoir-faire historique de la France en matière de sous-unités protéiques maintient un excédent d'exportation stable. Les poches d'hésitation vaccinale dans certaines parties de l'Europe de l'Est entraînent une volatilité de la demande, contraignant les fournisseurs à adopter des modèles de stocks en flux tendu. Les initiatives de préparation aux pandémies de l'UE sous HERA sécurisent des accords d'achat à long terme, atténuant les risques de revenus pour les installations construites au sein du bloc.

Paysage Concurrentiel

Le marché des vaccins recombinants est modérément concentré : les cinq premiers producteurs — Merck, GSK, Pfizer, Moderna et Novavax — détiennent collectivement environ 60 % des revenus mondiaux. Les acteurs établis s'appuient sur des chaînes d'approvisionnement intégrées verticalement, des dossiers réglementaires étendus et des franchises multi-antigènes pour défendre leur part contre les spécialistes de plateformes émergentes. La gamme Gardasil HPV de Merck, par exemple, domine toujours les segments premium même si le Cervavac indien à faible coût sous-coupe les prix par dose dans les régions en développement. Pfizer capitalise sur son expertise ARNm, réaffectant la capacité COVID-19 pour les programmes VRS et grippe-COVID combinés à venir.

Les alliances stratégiques prolifèrent : l'accord de licence co-exclusive de 1,2 milliard USD entre Novavax et Sanofi fournit à Sanofi un ancrage à base protéique dans les rappels COVID-19 et ouvre des voies pour des produits combinés grippe-COVID. Les innovateurs plus petits exploitent la biologie synthétique et l'expression sans cellules pour contourner les bioréacteurs à forte intensité de capital, bien que la scalabilité de la purification en aval reste un facteur limitant. Les compléments de santé numérique — tels que les seringues intelligentes connectées aux smartphones — émergent comme un différenciateur d'écosystème, permettant aux entreprises de suivre les données de sécurité en conditions réelles tout en renforçant l'engagement des patients.

Les falaises brevetaires planent sur les constructions de première génération contre le HPV et l'hépatite B, intensifiant la pression générique et déclenchant des courses à la reformulation. Les entreprises amortissent l'impact sur les revenus en lançant des mises à niveau multivalentes ou en explorant des voies intranasales alternatives. Les goulots d'étranglement des matières premières dans les lipides spéciaux et l'ADN plasmidique stimulent l'intégration en amont alors que les leaders du marché acquièrent des fournisseurs de niche, élevant les obstacles à l'entrée pour les start-ups. La dynamique concurrentielle s'intensifiera dans les cibles à espace blanc telles que le paludisme, le chikungunya et les vaccins personnalisés à néoantigènes, où la polyvalence des plateformes et l'agilité réglementaire détermineront les futurs leaders du marché des vaccins recombinants.

Leaders du Secteur des Vaccins Recombinants

Merck & Co.

GlaxoSmithKline plc

Pfizer Inc.

Sanofi

Moderna Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Novavax a obtenu l'approbation de la FDA pour Nuvaxovid, le premier vaccin COVID-19 à protéine recombinante approuvé pour les personnes âgées et les adolescents à haut risque aux États-Unis, déclenchant un jalon de 175 millions USD au partenaire Sanofi.

- Février 2025 : Novavax a transféré la responsabilité commerciale américaine de Nuvaxovid à Sanofi pour la saison 2025-2026, gagnant un jalon d'essai pédiatrique de 50 millions USD tout en conservant plus de 1 milliard USD de liquidités pour les actifs en pipeline.

- Novembre 2024 : La FDA a levé la suspension clinique sur les essais de Phase 3 de Novavax sur la combinaison grippe et COVID-19, permettant la reprise immédiate des inscriptions.

- Septembre 2024 : Novavax a lancé son vaccin COVID-19 spécifique JN.1 2024-2025 à l'échelle nationale dans les chaînes de pharmacies américaines, offrant la seule option à base de protéines pour les personnes de plus de 12 ans.

- Mai 2024 : Novavax et Sanofi ont annoncé un accord de licence de 1,2 milliard USD pour co-commercialiser les vaccins COVID-19 et co-développer des combinaisons grippe-COVID tirant parti de la science de l'adjuvant Matrix-M.

Portée du Rapport Mondial sur le Marché des Vaccins Recombinants

| Vaccins à Sous-unité Protéique |

| Vaccins à Particules Pseudo-virales (VLP) |

| Vecteur Viral - Réplicatif |

| Vecteur Viral - Non Réplicatif |

| Vaccins à ADN Plasmidique |

| Vaccins à ARNm |

| Papillomavirus Humain (HPV) |

| Hépatite B |

| Grippe |

| Zona (Herpès Zoster) |

| Dengue |

| Paludisme |

| Virus Respiratoire Syncytial (VRS) |

| COVID-19 |

| Oncologie (Thérapeutique) |

| Levure (Pichia, Saccharomyces) |

| Bactérienne (E. coli) |

| Cellules d'Insectes (Baculovirus) |

| Cellules de Mammifères (CHO, HEK) |

| À Base de Plantes |

| Synthétique Sans Cellules |

| Pédiatrique |

| Adolescent et Adulte |

| Gériatrique |

| Injection Intramusculaire |

| Injection Sous-cutanée |

| Injection Intradermique |

| Orale |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Technologie | Vaccins à Sous-unité Protéique | |

| Vaccins à Particules Pseudo-virales (VLP) | ||

| Vecteur Viral - Réplicatif | ||

| Vecteur Viral - Non Réplicatif | ||

| Vaccins à ADN Plasmidique | ||

| Vaccins à ARNm | ||

| Par Indication Thérapeutique | Papillomavirus Humain (HPV) | |

| Hépatite B | ||

| Grippe | ||

| Zona (Herpès Zoster) | ||

| Dengue | ||

| Paludisme | ||

| Virus Respiratoire Syncytial (VRS) | ||

| COVID-19 | ||

| Oncologie (Thérapeutique) | ||

| Par Plateforme d'Expression | Levure (Pichia, Saccharomyces) | |

| Bactérienne (E. coli) | ||

| Cellules d'Insectes (Baculovirus) | ||

| Cellules de Mammifères (CHO, HEK) | ||

| À Base de Plantes | ||

| Synthétique Sans Cellules | ||

| Par Utilisateur Final | Pédiatrique | |

| Adolescent et Adulte | ||

| Gériatrique | ||

| Par Voie d'Administration | Injection Intramusculaire | |

| Injection Sous-cutanée | ||

| Injection Intradermique | ||

| Orale | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des vaccins recombinants et sa croissance projetée ?

La taille du marché des vaccins recombinants est de 18,3 milliards USD en 2025 et devrait atteindre 30,6 milliards USD d'ici 2030, progressant à un CAGR de 11,1 %.

Quelle catégorie technologique se développe le plus rapidement ?

Les plateformes ARNm sont celles qui connaissent la croissance la plus rapide, avec un CAGR prévu de 18,2 % en tirant parti de l'infrastructure existante de l'ère pandémique pour un échange rapide d'antigènes.

Pourquoi les vaccins contre la dengue attirent-ils des investissements accrus ?

L'expansion de l'aire de répartition des moustiques liée au climat et la densité de la population urbaine augmentent le risque d'infection, propulsant les vaccins contre la dengue à un CAGR de 16,5 % et élargissant l'empreinte du marché des vaccins recombinants.

Quelle est l'importance de l'Asie-Pacifique pour les ventes futures ?

L'Asie-Pacifique devrait croître à un CAGR de 9,6 %, soutenue par des transferts de technologie à grande échelle, des incitations à la fabrication locale et des charges de maladies endémiques élevées qui augmentent les volumes de vaccins.

Quels sont les principaux obstacles auxquels font face les fabricants ?

Les coûts d'investissement élevés des installations BPF et la dynamique persistante de l'hésitation vaccinale restent les principaux freins, pouvant réduire la croissance de 1,5 % et 0,8 % du CAGR respectivement.

Quelles entreprises dirigent actuellement le marché des vaccins recombinants ?

Merck, GSK, Pfizer, Moderna et Novavax détiennent collectivement environ 60 % des revenus mondiaux, soutenus par de vastes réseaux de fabrication et des portefeuilles technologiques diversifiés.

Dernière mise à jour de la page le: