Taille et part de marché du verre d'emballage au Danemark

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

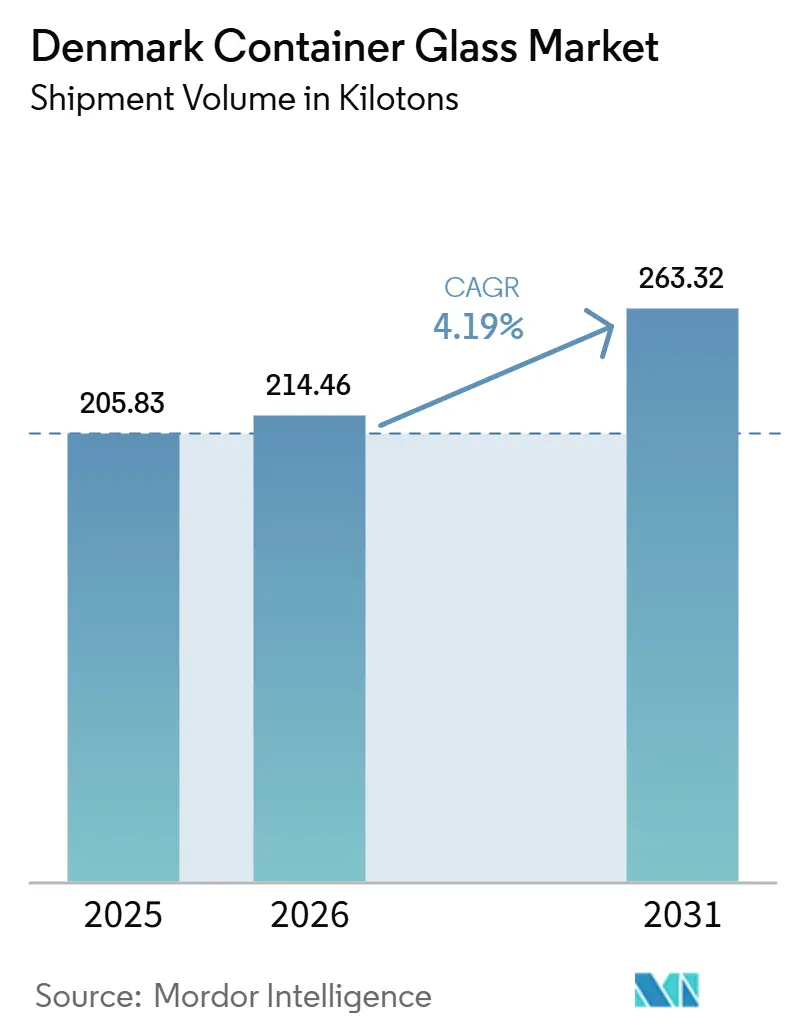

| Taille du marché de l'année de base (2025) | 205.83 kilotonnes |

| Volume du Marché (2026) | 214.46 kilotonnes |

| Volume du Marché (2031) | 263.32 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage au Danemark par Mordor Intelligence

La taille du marché du verre d'emballage au Danemark en termes de volume d'expédition devrait passer de 205,83 kilotonnes en 2025 à 214,46 kilotonnes en 2026 et atteindre 263,32 kilotonnes d'ici 2031, à un CAGR de 4,19 % sur la période 2026-2031.

Le marché est soutenu par un mouvement clair d'abandon des emballages plastiques, les règles européennes en matière d'emballage et le cadre danois de responsabilité des producteurs rendant les formats recyclables plus attractifs pour les propriétaires de marques. Les systèmes de collecte circulaire, les activités de réemploi et les solides pratiques de récupération du verre confèrent également au marché une base opérationnelle que de nombreux matériaux ne possèdent pas au même degré. Le positionnement premium des produits de grande consommation continue de favoriser le verre, car il garantit la protection du produit, la visibilité en rayon et les signaux de qualité de marque. Dans le même temps, la production nationale est concentrée dans une seule usine danoise, de sorte que la croissance à moyen terme dépend également de la capacité des orientations politiques à maintenir la viabilité de l'approvisionnement local face aux importations en provenance du reste de l'Europe. Cette combinaison de soutien réglementaire, de demande premium et de tensions du côté de l'offre confère au marché du verre d'emballage au Danemark une trajectoire de croissance stable mais étroitement surveillée.

Principaux enseignements du rapport

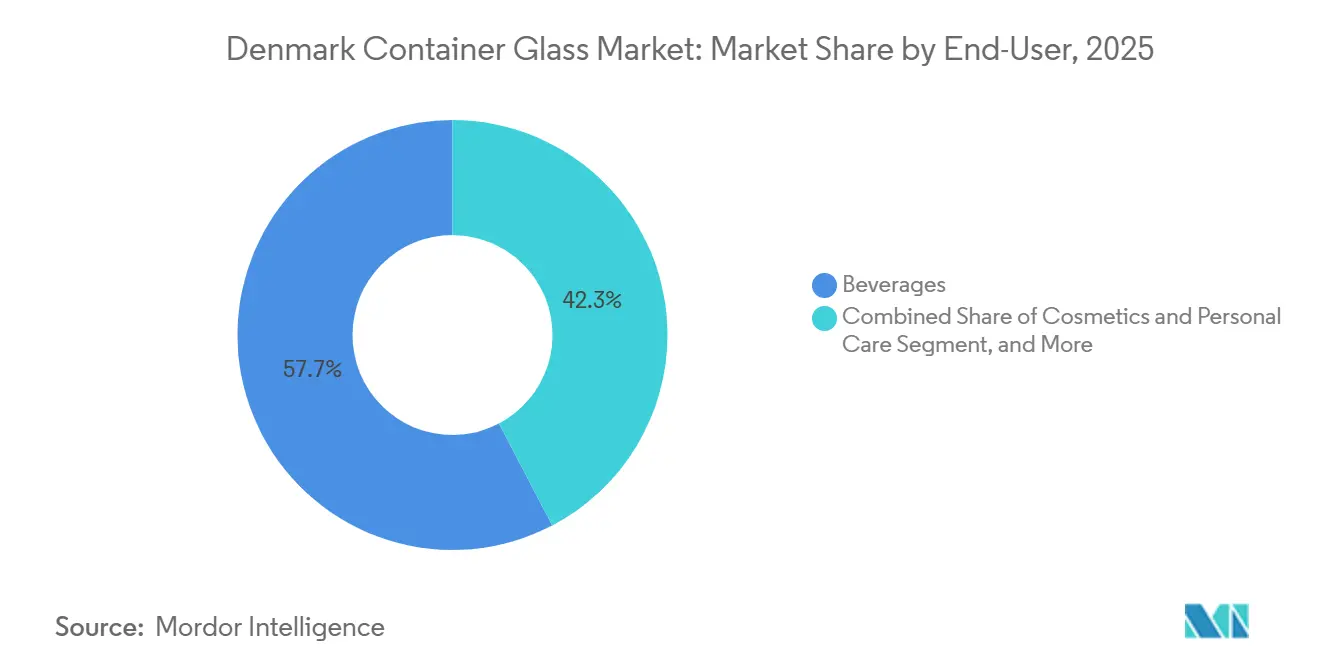

- Par utilisateur final, les boissons représentaient 57,68 % de la taille du marché du verre d'emballage au Danemark en 2025, tandis que la parfumerie devrait se développer à un CAGR de 6,80 % jusqu'en 2031.

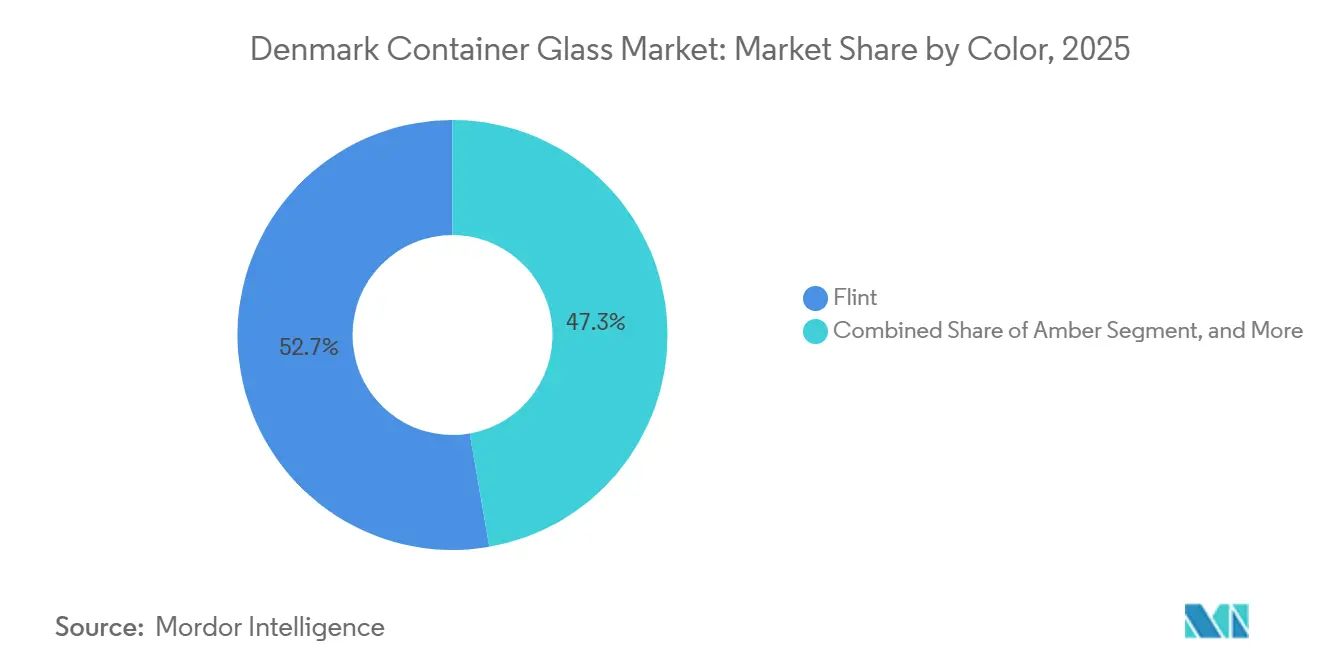

- Par couleur, le verre blanc (flint) représentait 52,74 % de la part du marché du verre d'emballage au Danemark en 2025, tandis que l'ambré devrait enregistrer le CAGR le plus rapide à 4,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage au Danemark

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de solutions d'emballage durables | +1.2% | Danemark et région nordique en général | Court terme (≤ 2 ans) |

| Réglementations gouvernementales strictes sur les déchets plastiques | +0.9% | À l'échelle de l'UE, avec un effet à court terme sur le Danemark | Court terme (≤ 2 ans) |

| Préférence des consommateurs pour les produits écologiques et premium | +0.7% | Danemark, marchés premium de l'UE | Moyen terme (2-4 ans) |

| Fort accent sur les pratiques d'économie circulaire | +0.5% | Danemark, avec renforcement à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Croissance dans les industries utilisatrices finales | +0.3% | Marché intérieur danois, avec retombées sur les exportations nordiques | Moyen terme (2-4 ans) |

| Incitations gouvernementales favorables et campagnes de sensibilisation | +0.2% | Niveau national danois, avec des gains précoces dans les municipalités urbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions d'emballage durables

La demande d'emballages plus durables a renforcé le rôle du verre dans les produits de grande consommation danois, notamment lorsque les propriétaires de marques souhaitent un matériau pouvant être réutilisé et refondu à grande échelle. L'opération danoise d'Ardagh Glass Holmegaard reste au cœur de ce système, avec une production annuelle d'environ 800 millions de bouteilles et contenants depuis son site de Holmegaard. En avril 2025, VANA a finalisé des accords de traitement portant sur environ 125 000 tonnes d'emballages danois en verre et en métal, avec un objectif de plus de 95 % de réutilisation ou de recyclage.[1]VANA, "Amélioration significative de la qualité du recyclage danois du verre et des métaux," VANA, vana.dk Ces accords ont également introduit un modèle en cascade qui trie les meilleures bouteilles pour le réemploi avant d'envoyer le matériau restant vers la production de calcin, ce qui augmente la valeur du matériau et réduit la charge liée à la seule refonte. Cela est important car les objectifs de durabilité orientent désormais les décisions d'approvisionnement de manière concrète, et non plus seulement dans le cadre de communications marketing, et le verre en bénéficie lorsque les acheteurs peuvent relier les décisions d'emballage aux résultats de réutilisation et de recyclage. En conséquence, le marché du verre d'emballage au Danemark continue de bénéficier d'un soutien là où la circularité doit être démontrée dans les systèmes opérationnels plutôt que promise dans les messages de marque.

Réglementations gouvernementales strictes sur les déchets plastiques

Le règlement (UE) 2025/40 est entré en vigueur dans l'UE et a commencé à s'appliquer à partir du 12 août 2026, resserrant ainsi la voie réglementaire en matière de déchets d'emballages et de recyclabilité. Le règlement interdira certains formats plastiques à usage unique à partir de janvier 2030 et exige que tous les emballages mis sur le marché soient recyclables dans des conditions de performance définies. Au Danemark, le cadre de responsabilité élargie des producteurs (REP) pour les emballages est entré en vigueur le 1er octobre 2025, et le ministère de l'Environnement a ouvert une consultation en février 2026 sur un modèle qui réduirait la redevance de traitement du verre jusqu'à 30 %. Cela a montré que les règles de conformité influencent désormais directement l'économie des emballages, car la conception des redevances peut modifier le coût relatif du verre par rapport aux autres matériaux. Les propriétaires de marques et les conditionneurs sous contrat font donc des choix de matériaux à plus long terme en tenant compte de la recyclabilité, du potentiel de réemploi et de l'exposition aux redevances. Prises ensemble, ces évolutions soutiennent le marché du verre d'emballage au Danemark, où le verre peut constituer une réponse directe à la pression réglementaire croissante sur les formats plastiques problématiques.

Préférence des consommateurs pour des produits écologiques et haut de gamme

La préférence des consommateurs dans les marchés nordiques à revenus élevés continue de favoriser le verre dans les catégories où l'authenticité, la protection du produit et la présence premium en rayon sont importantes. Le rapport annuel 2024 de Gerresheimer a mis en évidence une dynamique plus forte dans la parfumerie que sur le marché de la beauté au sens large jusqu'en 2028, ce qui soutient une demande accrue d'emballages dans les formats premium de soins personnels. Ce schéma contribue à expliquer pourquoi la parfumerie est le segment d'utilisateurs finaux à la croissance la plus rapide dans le marché du verre d'emballage au Danemark sur la période de prévision. Le rapport 2025 de Vetropack a également montré que le verre brun atteignait 77 % de contenu recyclé moyen dans ses opérations européennes, tandis que le verre blanc (flint) restait à 40-41 %, ce qui met en évidence l'équilibre pratique entre l'aspect premium et les objectifs de contenu recyclé. Pour les acheteurs danois, cela signifie que les objectifs de conception de produit et de durabilité ne pointent pas toujours vers le même choix de couleur, surtout lorsque l'emballage transparent fait partie du positionnement de marque. Le marché du verre d'emballage au Danemark bénéficie donc de la premiumisation, mais il doit également opérer dans les limites de conception que les marques premium imposent à l'adoption du contenu recyclé.

Fort accent sur les pratiques d'économie circulaire

Le système d'emballage en verre du Danemark est soutenu par une infrastructure circulaire établie qui combine la collecte par consigne, la logique de réemploi et la refonte en nouveaux contenants. Dansk Retursystem a indiqué que 33 000 tonnes de bouteilles en verre consignées avaient été refondues en nouveaux contenants chez Ardagh Holmegaard en 2024.[2]Dansk Retursystem, "Glasflasker Er Værdifulde Råstoffer Til Nye Flasker," Dansk Retursystem, danskretursystem.dk Les accords de 2025 de VANA ont ajouté un tri en cascade, qui oriente les meilleures bouteilles vers le réemploi direct et achemine le reste vers la production de calcin pour du nouveau verre. Cela s'aligne bien avec la direction plus large de l'UE en matière de réutilisation et de recyclabilité dans le cadre du règlement (UE) 2025/40, où les emballages de boissons réutilisables prendront une importance croissante avec le temps. La valeur opérationnelle de ce système est qu'il soutient à la fois la réutilisation directe et le recyclage en boucle fermée, ce qui renforce l'argumentaire en faveur des fournisseurs capables de servir les programmes de réemploi et les flux de calcin de haute qualité. Cela confère au marché du verre d'emballage au Danemark un avantage structurel dans l'exécution des emballages circulaires, et pas seulement dans l'alignement politique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de fabrication élevés et consommation d'énergie | -1.0% | Danemark, producteurs européens de verre d'emballage | Court terme (≤ 2 ans) |

| Concurrence persistante des emballages plastiques | -0.7% | Commerce de détail intérieur danois et restauration hors domicile | Moyen terme (2-4 ans) |

| Fragilité et lourdeur des contenants en verre | -0.4% | Logistique mondiale, plus aiguë dans le commerce électronique | Long terme (≥ 4 ans) |

| Disponibilité limitée des matières premières | -0.3% | Danemark (calcin), mondial (silice, carbonate de soude) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de fabrication élevés et consommation d'énergie

La production de verre d'emballage nécessite que les fours fonctionnent en continu à très haute température, ce qui maintient la base de coûts exposée à la volatilité énergétique et à la pression sur les marges. O-I Glass a indiqué dans son formulaire 10-K 2025 qu'il prévoyait une augmentation de 150 millions USD des coûts énergétiques européens en 2026 à l'expiration des contrats existants. Au Danemark, le ministère de l'Environnement a déclaré que la structure des redevances sur les emballages en verre avait créé suffisamment de pression pour contribuer à la fermeture de 2 des 6 lignes d'Ardagh Holmegaard. Cette combinaison d'intensité énergétique et de pression sur les coûts liée aux politiques réduit la flexibilité tarifaire des producteurs nationaux et augmente le risque d'une plus grande dépendance aux importations. Les producteurs répondent par la modernisation des fours, l'allègement des contenants et la restructuration opérationnelle, mais ces mesures prennent du temps et des capitaux pour être déployées à grande échelle. Tant que ces réponses ne se traduisent pas plus largement par une réduction des coûts unitaires, l'inflation des coûts restera un frein évident au marché du verre d'emballage au Danemark.

Concurrence persistante des emballages plastiques

Le plastique continue de concurrencer fortement certains segments de la restauration hors domicile, des produits laitiers et des emballages de boissons grand public, car il est plus léger et souvent moins coûteux à manipuler. L'écart de coût se réduit lorsque les règles de recyclabilité, les exigences de réemploi et les structures de redevances sont intégrées à la comparaison, mais il ne disparaît pas pour tous les usages finaux. Le récent débat danois sur les redevances a montré qu'une éco-modulation mal calibrée peut affaiblir la position du verre au lieu de la renforcer, ce qui explique pourquoi la réduction de redevance proposée est devenue si importante. Les matériaux alternatifs améliorent également leurs propriétés barrières, leur praticité et leurs arguments de durabilité, ce qui signifie que le verre doit encore s'imposer à la fois sur la fonction et sur l'économie. Le marché du verre d'emballage au Danemark est donc susceptible de gagner des parts dans certaines applications premium et réglementées, tandis que le plastique moins coûteux et les autres formats légers restent difficiles à déloger dans les usages grand public plus larges. Ce frein n'arrête pas la croissance du marché, mais il limite l'ampleur et la rapidité avec lesquelles la conversion vers le verre peut se répandre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : la premiumisation et la parfumerie reconfigurent le mix de la demande

Les boissons représentaient 57,68 % du volume total en 2025 et restaient la principale base d'utilisateurs finaux au sein du marché du verre d'emballage au Danemark. La production principale d'Ardagh Holmegaard comprend des bouteilles de vin, des bouteilles de bière, des emballages pour spiritueux et des bocaux alimentaires, avec environ 80 % de la production destinée au marché danois. Cette structure maintient la demande en boissons au cœur de l'utilisation des fours, de l'efficacité de la distribution et de la planification de l'approvisionnement local. Les importations de vin, la bière artisanale et la consommation croissante de spiritueux continuent de soutenir la demande de bouteilles, notamment lorsque le verre renforce la qualité du produit et le positionnement premium. Les boissons non alcoolisées font encore face à une pression plus forte de la part des formats PET et carton, de sorte que la croissance dans cette partie du marché du verre d'emballage au Danemark reste plus sélective.

La parfumerie devrait se développer à un CAGR de 6,80 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide dans le secteur du verre d'emballage au Danemark. Les rapports annuels de Gerresheimer ont mis en évidence une dynamique plus forte dans la parfumerie que sur le marché de la beauté au sens large jusqu'en 2028, ce qui soutient une demande continue de flacons en verre premium et de formats spéciaux connexes.[3]Gerresheimer AG, "Rapport annuel 2024," Gerresheimer, gerresheimer.com Les emballages cosmétiques et de soins personnels au Danemark dépendent également fortement des importations de fournisseurs spécialisés européens au service des marques de soins de la peau, de soins capillaires et de soins du corps. La demande pharmaceutique reste plus stable et repose sur des bouteilles ambrées et en verre blanc pour les liquides oraux et les produits topiques, tandis que l'alimentation reste stable grâce aux condiments, conserves et bocaux spéciaux. Le résultat global est un mix de demande où le marché du verre d'emballage au Danemark conserve sa base de volume dans les boissons, tandis qu'une partie de sa croissance la plus rapide provient de catégories premium plus petites.

Par couleur : la domination premium du verre blanc et l'avantage circulaire de l'ambré

Le verre blanc (flint) représentait 52,74 % du volume total en 2025 et restait le plus grand segment de couleur dans le marché du verre d'emballage au Danemark. L'emballage transparent conserve une place forte dans les spiritueux, les boissons gazeuses, les condiments premium et d'autres catégories grand public où la clarté visuelle détermine l'attrait en rayon. Cette préférence soutient une demande stable en verre blanc, car la couleur du produit et la pureté apparente restent des signaux de marque importants. La contrepartie est que le verre blanc présente un profil de contenu recyclé plus faible que les couleurs plus foncées, ce qui complique l'équilibre entre les objectifs de circularité et la présentation premium. Le rapport 2025 de Vetropack a montré que le verre blanc portait 40-41 % de contenu recyclé moyen dans ses opérations européennes, contre 77 % pour le verre brun.

L'ambré devrait enregistrer un CAGR de 4,73 % jusqu'en 2031, le taux de croissance le plus rapide parmi les segments de couleur dans le marché du verre d'emballage au Danemark. Son attrait est le plus fort dans les spiritueux, les produits pharmaceutiques et la bière artisanale premium, où la protection contre la lumière est importante conjointement avec les rapports de durabilité et les objectifs de contenu recyclé. Les données opérationnelles de Vetropack contribuent à expliquer cet avantage, car le verre brun acceptait un contenu recyclé bien plus élevé que le verre blanc en 2025. Le verre vert reste important pour les emballages de vin, tandis que la catégorie reste des couleurs sert des applications artisanales et spécialisées plus petites. Cela laisse le marché du verre d'emballage au Danemark avec une division claire : le verre blanc domine sur l'affichage premium, tandis que l'ambré gagne du terrain là où la protection et la circularité doivent progresser ensemble.

Analyse géographique

La production nationale couvrait environ 80 % de la demande locale dans le marché du verre d'emballage au Danemark, le site de Fensmark d'Ardagh Glass Holmegaard servant de base de fabrication principale du pays. L'usine a une capacité annuelle d'environ 160 000 tonnes et produit près de 800 millions de bouteilles et contenants chaque année. Cette production est soutenue par la chaîne de recyclage du Danemark, où le verre récupéré est réorienté vers la production de contenants via des flux de refonte établis. Cette implantation locale offre des délais de livraison plus courts pour les bouteilles et bocaux standardisés qu'un modèle entièrement basé sur les importations ne le permettrait. Cela signifie également que le marché du verre d'emballage au Danemark reste sensible à toute perturbation sur un seul site, car la fabrication nationale est fortement concentrée.

Les importations comblent toujours la partie du marché du verre d'emballage au Danemark que la production locale ne couvre pas, notamment dans les catégories de verre spécialisé. Les flacons premium pour spiritueux, les contenants de parfumerie, les bouteilles pharmaceutiques et certains bocaux alimentaires spéciaux sont approvisionnés auprès de verriers ailleurs en Europe qui ont une spécialisation plus poussée dans ces formats. Ce schéma lie étroitement le Danemark à des fournisseurs en Allemagne, en France, en Italie, au Portugal, en Autriche et dans les parties voisines de la région. Les exportations danoises sont plus faibles en volume et restent centrées sur des bouteilles de boissons et des bocaux de conserves plus standardisés destinés aux clients scandinaves. La base de production nordique-baltique est étroite, ce qui maintient le Danemark structurellement exposé aux conditions d'approvisionnement européennes lorsque la demande spécialisée augmente ou que la capacité nationale se resserre.

Le règlement (UE) 2025/40 a commencé à s'appliquer à partir du 12 août 2026, plaçant le Danemark dans le cadre plus strict de l'UE en matière de recyclabilité et de réutilisation des emballages.[4]Parlement européen et Conseil de l'Union européenne, "Règlement (UE) 2025/40 du Parlement européen et du Conseil du 19 décembre 2024 relatif aux emballages et aux déchets d'emballages," EUR-Lex, eur-lex.europa.eu Le Danemark est entré dans cette phase avec un système de consigne et de recyclage des bouteilles en verre bien établi, ce qui lui confère un point de départ circulaire plus solide que beaucoup de ses pairs. En février 2026, le ministère danois de l'Environnement a ouvert une consultation sur un modèle qui abaisserait la redevance de traitement du verre jusqu'à 30 %. Cette étape est importante car la trajectoire de croissance du marché du verre d'emballage au Danemark dépend non seulement de la demande, mais aussi de la viabilité économique de la production nationale dans le cadre de la nouvelle structure de coûts réglementaires.

Paysage concurrentiel

Le marché du verre d'emballage au Danemark reste consolidé au niveau de la fabrication, car Ardagh Glass Holmegaard est le seul producteur national et répond à environ 80 % de la demande locale en volume. Cela confère à Ardagh un avantage clair en termes de proximité, de réactivité client et d'alignement avec les systèmes danois de récupération et de calcin. La demande restante est satisfaite par des importations de grands groupes européens tels que O-I Glass, Verallia, Vidrala, Vetropack, Wiegand-Glas, Stoelzle Glass Group, Zignago Vetro et Beatson Clark, selon le format et l'application. Il en résulte une structure à deux niveaux : un fabricant local pour l'approvisionnement intérieur principal et un ensemble plus large de fournisseurs importateurs pour les produits spéciaux et la concurrence par les prix. C'est pourquoi le marché du verre d'emballage au Danemark est concentré en production mais reste ouvert à une forte concurrence des importations.

Les fournisseurs européens se différencient de plus en plus par la décarbonation et la différenciation technique plutôt que par le seul volume. Verallia a indiqué en 2025 que sa trajectoire Net Zero 2040 avait reçu la validation de la Science Based Targets initiative, ce qui en fait le premier producteur mondial de verre d'emballage à atteindre ce jalon. O-I Glass a annoncé 300 millions USD de bénéfices issus du programme Fit to Win en 2025 et a continué à déployer la technologie ULTRA visant une réduction de poids allant jusqu'à 30 % dans les contenants en verre. Vetropack a également poussé l'allègement avec sa bouteille réutilisable Rezon, lancée en septembre 2025 avec un poids jusqu'à 30 % inférieur à celui des bouteilles réutilisables conventionnelles. Ces évolutions sont importantes pour les acheteurs danois, car les coûts de fret, les objectifs de durabilité et l'efficacité de la manutention deviennent plus importants dans la sélection des fournisseurs. Le marché du verre d'emballage au Danemark voit donc la concurrence se déplacer vers une production à faible émission de carbone, des bouteilles plus légères et des capacités spécialisées renforcées.

Les changements de propriété et la restructuration des capacités façonnent également la base de fournisseurs disponible pour les importateurs danois. BWGI a finalisé son offre publique d'achat volontaire sur Verallia en août 2025 et détenait 77,17 % du capital de Verallia au 31 décembre 2025. Vidrala a étendu son empreinte en Amérique du Sud en mars 2026 par l'acquisition de Cristalerías Toro pour 75 millions EUR (84,75 millions USD), ce qui a étendu la plateforme internationale du groupe au-delà de l'Europe. Verallia a également noté qu'environ 22 fermetures de fours avaient été annoncées en Europe depuis le quatrième trimestre 2023, représentant environ 10 % de la capacité régionale telle que définie par la FEVE, ce qui montre comment l'offre est remodelée autour des conditions de la demande et de la pression sur les coûts. Cela laisse le marché du verre d'emballage au Danemark exposé à une restructuration européenne plus large, même lorsque la demande locale reste ferme.

Leaders du secteur du verre d'emballage au Danemark

Ardagh Glass Holmegaard A/S (Ardagh Group S.A.)

Berlin Packaging Denmark A/S

Nova Pack A/S

Gerresheimer AG

Feemio Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Vidrala a finalisé l'acquisition de 100 % du producteur chilien de verre d'emballage Cristalerías Toro pour une valeur d'entreprise de 75 millions EUR (84,75 millions USD), créant ainsi Vidrala Chile et étendant la plateforme sud-américaine de la société à plus de 20 % des ventes mondiales.

- Février 2026 : Le ministère danois de l'Environnement (Miljø- og Ligestillingsministeriet) a lancé une consultation publique proposant un modèle qui réduirait la redevance de traitement des emballages en verre dans le cadre de la REP jusqu'à 30 %, introduisant un mécanisme de tarification de référence basé sur les 20 % des systèmes de collecte municipaux les plus rentables. La mesure répondait directement à la pression financière qui avait conduit Ardagh Glass Holmegaard à fermer 2 de ses 6 lignes de production.

- Mars 2025 : Le Danemark a appliqué une législation anti-greenwashing exigeant des allégations environnementales documentées d'ici septembre 2026.

Périmètre du rapport sur le marché du verre d'emballage au Danemark

Le verre d'emballage est conçu pour la fabrication de contenants en verre, notamment des bouteilles, des bocaux, des articles de verrerie de table et des bols. Ses principaux attributs comprennent l'inertie chimique, la stérilité et la non-perméabilité, ce qui le rend particulièrement recherché dans les secteurs des boissons, de l'alimentation, des produits pharmaceutiques et des cosmétiques. La recherche examine également les facteurs de croissance sous-jacents et les principaux acteurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché du verre d'emballage au Danemark est segmenté par utilisateur final (Boissons [Alcoolisées (Bière, Vin, Spiritueux et autres boissons alcoolisées), Non alcoolisées (Jus, Boissons gazeuses, Boissons à base de produits laitiers, Autres boissons non alcoolisées)], Alimentation, Cosmétiques et soins personnels, Produits pharmaceutiques (à l'exclusion des flacons et ampoules) et Parfumerie) et par couleur (Vert, Ambré, Blanc (Flint) et Reste des couleurs). Les prévisions du marché sont fournies en termes de volume (kilotonnes).

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (sodas) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Flint |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (sodas) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Flint | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du verre d'emballage au Danemark ?

Le marché du verre d'emballage au Danemark s'établit à 214,46 kilotonnes en 2026 et devrait atteindre 263,32 kilotonnes d'ici 2031, avec un CAGR de 4,19 %, selon Mordor Intelligence.

Quel segment d'utilisateurs finaux est en tête de la demande de verre d'emballage au Danemark ?

Les boissons ont dominé la demande avec 57,68 % du volume total en 2025, soutenues par les emballages de bière, de vin et de spiritueux.

Quel segment de couleur connaît la croissance la plus rapide au Danemark ?

L'ambré est le segment de couleur à la croissance la plus rapide, avec un CAGR projeté de 4,73 % jusqu'en 2031, aidé par les besoins de protection contre la lumière et de meilleures performances en matière de contenu recyclé.

Pourquoi les bouteilles et bocaux en verre gagnent-ils du soutien au Danemark ?

Ce changement est porté par des règles d'emballage européennes plus strictes, le cadre REP du Danemark et un système circulaire bien développé pour le réemploi et la refonte.

Dans quelle mesure le Danemark dépend-il du verre d'emballage importé ?

La production nationale couvre environ 80 % de la demande, mais les importations restent importantes pour les flacons premium pour spiritueux, les contenants de parfumerie, les bouteilles pharmaceutiques et certains bocaux alimentaires spéciaux.

Quel est le principal risque du côté de l'offre pour les acheteurs au Danemark ?

La base de fabrication locale est concentrée chez un seul producteur, de sorte que la pression sur les coûts, les fermetures de lignes de fours ou le désalignement des politiques peuvent accroître la dépendance aux importations européennes.

Dernière mise à jour de la page le: