Taille et parts du marché du commerce de détail pour les voyageurs en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 12.76 Milliards de dollars |

| Taille du Marché (2026) | 13.24 Milliards de dollars |

| Taille du Marché (2031) | 15.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce de détail pour les voyageurs en Amérique du Nord par Mordor Intelligence

La taille du marché du commerce de détail pour les voyageurs en Amérique du Nord était évaluée à 12,76 milliards USD en 2025 et est estimée pour croître de 13,24 milliards USD en 2026 pour atteindre 15,95 milliards USD d'ici 2031, à un TCAC de 3,79 % au cours de la période de prévision (2026-2031). Les opérateurs passent d'une simple reprise post-pandémique des volumes à une différenciation axée sur l'expérience qui incite les voyageurs à dépenser davantage à chaque voyage, un pivot stratégique validé par le constat que quatre passagers sur cinq augmenteront leurs dépenses lorsque les aéroports amélioreront l'ensemble du parcours. Les embarquements internationaux ont atteint 23,234 millions en décembre 2024, soit 7 % au-dessus de l'année précédente, fournissant une base de trafic solide qui soutient des recettes de vente au détail stables [1]Administration du commerce international, "Trafic aérien de passagers de décembre 2024," trade.gov. Cette demande résiliente permet aux concessionnaires de tester des assortiments à marges plus élevées, de déployer des technologies sans caissier et de négocier des droits d'occupation à plus long terme dans les terminaux rénovés. En conséquence, le marché du commerce de détail pour les voyageurs en Amérique du Nord continue de mûrir en un écosystème centré sur le passager et piloté par les données, où la qualité de l'expérience prime sur la simple disponibilité des produits.

Principaux enseignements du rapport

- Par catégorie de produit, les parfums et cosmétiques ont capté 32,05 % des parts du marché du commerce de détail pour les voyageurs en Amérique du Nord en 2025 et se développent à un TCAC de 11,92 % jusqu'en 2031.

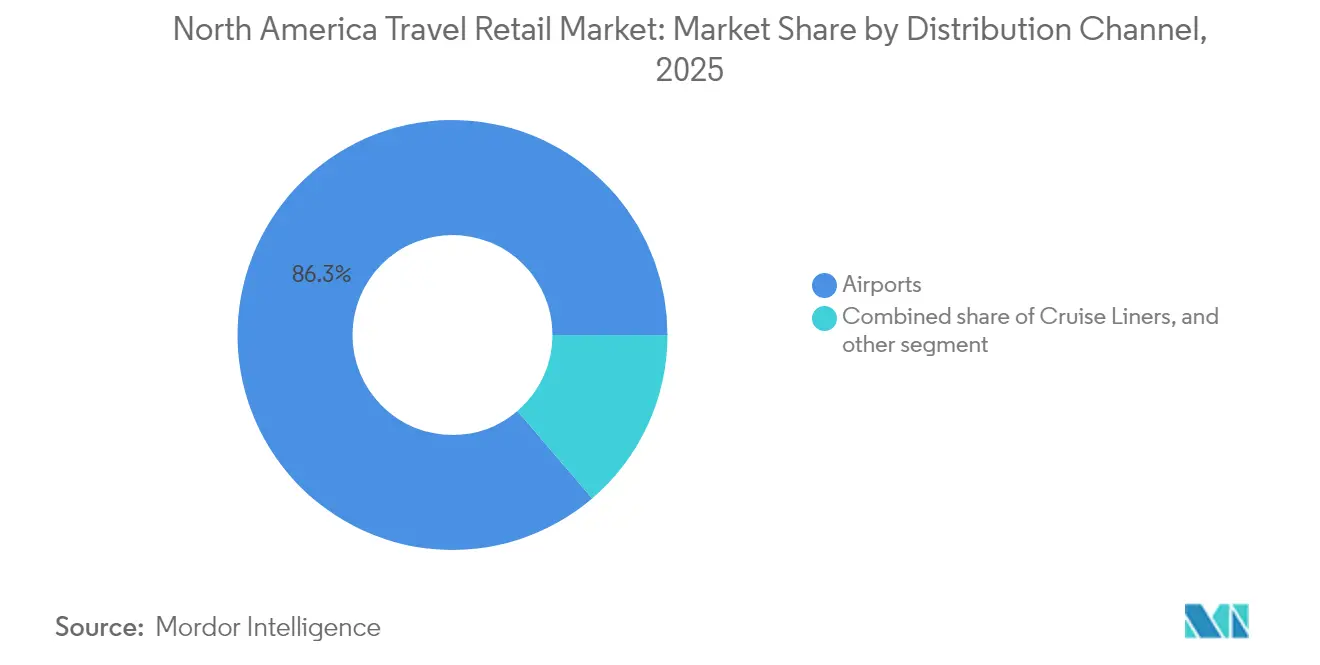

- Par canal de distribution, les aéroports représentaient 86,25 % de la taille du marché du commerce de détail pour les voyageurs en Amérique du Nord en 2025, tandis que les paquebots de croisière devraient enregistrer le TCAC le plus rapide à 8,96 % d'ici 2031.

- Par données démographiques des voyageurs, les voyageurs de loisirs représentaient 56,10 % des parts du marché du commerce de détail pour les voyageurs en Amérique du Nord en 2025, tandis que les touristes médicaux et de bien-être progressent à un TCAC de 13,04 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient 70,88 % des parts du marché du commerce de détail pour les voyageurs en Amérique du Nord en 2025, mais le Mexique devrait croître à un TCAC de 9,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce de détail pour les voyageurs en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~ ) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rebond du trafic aérien international de passagers | +1.2% | Corridors États-Unis–Mexique, hubs panrégionaux | Court terme (≤ 2 ans) |

| Expansion des surfaces de vente au détail aéroportuaires et mises à niveau des concessions | +0.8% | JFK, DFW, YYZ, YVR | Moyen terme (2-4 ans) |

| Hausse des dépenses par passager via la premiumisation | +0.9% | Routes long-courriers d'affaires | Long terme (≥ 4 ans) |

| Forte performance des parfums et cosmétiques | +0.7% | Concourses d'embarquement international | Moyen terme (2-4 ans) |

| Croissance des jets privés et des franchises hors taxes FBO | +0.3% | Réseau domestique américain, bases canadiennes sélectives | Long terme (≥ 4 ans) |

| Technologies de paiement sans contact | +0.4% | Principaux hubs américains, déploiements pilotes à travers le Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond du trafic aérien international de passagers

Les transporteurs nord-américains ont enregistré une hausse de 28,3 % du trafic en 2023 par rapport à 2022, retrouvant 84,6 % des volumes de 2023 et restaurant la base de passagers essentielle qui alimente le marché du commerce de détail pour les voyageurs en Amérique du Nord [2]Association du transport aérien international, "La demande mondiale de transport aérien a poursuivi son rebond en 2023," iata.org . Les voyageurs internationaux dépensent généralement trois à quatre fois plus que les passagers domestiques, de sorte que le rebond se traduit immédiatement par des flux de trésorerie de vente au détail plus solides. Le trafic de loisirs dépasse déjà les niveaux d'avant la pandémie, tandis que les voyages d'affaires restent inférieurs ; néanmoins, les voyageurs d'affaires génèrent toujours des ventes dans les catégories premium qui amortissent les rendements globaux. Le Mexique a contribué à hauteur de 4,002 millions de passagers internationaux en décembre 2024, soulignant son émergence en tant que nœud de croissance essentiel lié à l'amélioration des infrastructures touristiques et aux nouveaux accords de services aériens. Pour l'avenir, les prévisions à 20 ans de Boeing portant sur 43 975 livraisons d'aéronefs garantit une capacité suffisante pour soutenir l'expansion des volumes, renforçant la santé à long terme du marché du commerce de détail pour les voyageurs en Amérique du Nord [3]Boeing, "Perspectives du marché commercial 2024," boeing.com .

Expansion des surfaces de vente au détail aéroportuaires et réaménagements des concessions

D'importants programmes d'infrastructure redéfinissent l'espace commercial à l'intérieur des principaux hubs. La transformation de JFK à hauteur de 19 milliards USD ajoute un boulevard commercial conçu pour accueillir le luxe, la restauration et des activations expérientielles, redéfinissant les achats d'un simple complément pratique en une destination à part entière [4]TRBusiness, "Hudson et Dufry pour gérer le commerce de détail au Terminal 6 de JFK," trbusiness.com. Les recherches montrent que chaque hausse de 10 % du temps de présence des passagers augmente les revenus non aéronautiques d'environ 5 %, validant les priorités des autorités aéroportuaires qui étendent les sièges, les prises de courant et les dispositifs de divertissement pour maintenir l'engagement des voyageurs. Les opérateurs ayant la capacité financière d'investir dans des aménagements bruts, de tirer parti de stratégies d'engagement numérique intégrées et de mettre en œuvre des rotations rapides d'assortiments sont bien positionnés pour générer de la valeur incrémentielle au sein du marché du commerce de détail pour les voyageurs en Amérique du Nord. Ces capacités stratégiques permettent aux entreprises de répondre efficacement à l'évolution des préférences des consommateurs, d'optimiser l'efficacité opérationnelle et de renforcer leur positionnement concurrentiel dans un paysage de marché hautement dynamique et compétitif.

Hausse des dépenses par passager via la premiumisation

Les voyageurs ont commencé à considérer le terminal comme le premier chapitre de leur voyage plutôt que comme une salle d'attente. En 2024, 64 % des passagers ont choisi de se restaurer pendant leur temps de présence, éclipsant le commerce de détail traditionnel pour la toute première fois et signalant un pivot plus large vers une consommation orientée vers l'expérience. Les marques de luxe en profitent en lançant des capsules exclusives aux aéroports et des services de style concierge : la boutique phare de Byredo à LAX démontre le pouvoir d'attraction des parfums haut de gamme dans un environnement captif. La monétisation de l'accès aux salons reflète un changement stratégique dans le comportement de dépense des consommateurs, avec un nombre croissant de voyageurs optant pour payer l'entrée. Cette tendance souligne une préférence croissante pour les offres intégrées service-produit par rapport aux produits individuels, indiquant une transformation de la perception de la valeur au sein de l'industrie du voyage. La génération Z et les millennials, qui représenteront ensemble la majorité des voyageurs au-delà de 2026, valorisent l'authenticité et les moments dignes d'être partagés, obligeant les détaillants à intégrer la narration, les démonstrations en direct et les décors pour les réseaux sociaux dans l'empreinte physique des magasins. Ces dynamiques maintiennent un ticket moyen plus élevé et consolident la premiumisation en tant que moteur pluriannuel du marché du commerce de détail pour les voyageurs en Amérique du Nord.

Forte performance de la catégorie parfums et cosmétiques

Les parfums et cosmétiques bénéficient d'avantages uniques que le commerce électronique ne peut pas facilement reproduire. Estée Lauder continue de défendre le commerce de détail pour les voyageurs malgré les vents contraires macroéconomiques, tandis que L'Oréal a élargi les comptoirs Armani Beauty dans les principaux aéroports nord-américains, signalant la confiance des marques dans la capacité de positionnement premium du canal. Les marges dépassent celles de l'alcool et du tabac car les produits de beauté font face à moins d'obstacles réglementaires et la détérioration des produits est minimale. Des initiatives ultra-premium, telles que le concept de haute parfumerie de Dufry proposant des références à 800 USD, ciblent les voyageurs aisés qui associent la rareté au statut. En mariant l'exclusivité au service personnalisé, les comptoirs beauté amplifient la conversion et renforcent le mix de revenus global au sein du marché du commerce de détail pour les voyageurs en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~ ) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limites douanières strictes sur le tabac et l'alcool | -0.6% | Passages terrestres États-Unis–Canada, arrivées internationales | Long terme (≥ 4 ans) |

| Concurrence des boutiques hors taxes en centre-ville et du commerce électronique | -0.4% | Grands centres métropolitains, zones de shopping transfrontalier | Moyen terme (2-4 ans) |

| Aéroports américains de transit à créneaux contraints | -0.3% | JFK, Newark, LaGuardia | Court terme (≤ 2 ans) |

| Tendance bien-être freinant la demande d'alcool | -0.5% | Amérique du Nord, particulièrement marquée chez les jeunes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites douanières strictes sur les franchises de tabac et d'alcool

Les restrictions réglementaires limitent les opportunités de croissance sur les marchés des spiritueux et du tabac à marges élevées. La réglementation canadienne impose des limites strictes sur les quantités d'alcool que les résidents peuvent rapporter après des voyages d'au moins 48 heures. Ces limites comprennent 1,5 litre de vin, 1,14 litre de spiritueux ou 8,5 litres de bière. Ces contraintes restreignent significativement les volumes d'achat des consommateurs, impactant ainsi le potentiel d'expansion global du marché. Des restrictions américaines comparables limitent de même l'adoption des achats hors taxes, notamment aux points de vente aux frontières terrestres. Bien que l'AEUMC ait relevé le seuil de minimis des messageries du Canada à 150 CAD, l'avantage profite principalement au commerce électronique plutôt qu'au commerce de détail pour les voyageurs en magasin. Les détaillants réagissent en réaffectant l'espace en rayon aux produits de beauté, à la mode et aux lignes gastronomiques locales qui font face à moins de contraintes réglementaires mais offrent des marges comparables.

Concurrence des boutiques hors taxes en centre-ville et du commerce électronique

La transparence en ligne érode l'avantage historique de prix des aéroports. Les boutiques hors taxes en centre-ville reproduisent désormais les assortiments aéroportuaires sans la pression du temps liée à l'embarquement imminent, tandis que les vitrines numériques livrent des produits à avantage fiscal directement aux domiciles des consommateurs. Seulement 15 % des jeunes voyageurs contournent entièrement les canaux numériques aéroportuaires, soulignant la nécessité de stratégies d'engagement fluides entre le numérique et le physique. Les services de réservation et de retrait tentent de combler les lacunes en matière de commodité, mais exigent une visibilité des stocks en temps réel et une logistique du dernier kilomètre que les petits concessionnaires trouvent capitalistiquement intensive. L'incitation est donc d'élever les expériences sensorielles en magasin, les dégustations, la personnalisation des produits et les démonstrations interactives qui ne peuvent pas être reproduites via un écran de smartphone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le leadership de la beauté redessine le mix des catégories

Les parfums et cosmétiques ont dominé avec 32,05 % des parts du marché du commerce de détail pour les voyageurs en Amérique du Nord en 2025, et le sous-segment ajoutera des revenus à un TCAC de 11,92 % jusqu'en 2031, soulignant son rôle essentiel dans le maintien de la premiumisation. Les vins et spiritueux maintiennent une valeur moyenne de reçu élevée mais souffrent des plafonds de droits de douane et des tendances de modération portées par le bien-être. Le déclin structurel du tabac se poursuit, mais il génère toujours du trafic parmi les fumeurs engagés qui achètent également des snacks et des accessoires à marges élevées. La mode et les accessoires captent les achats impulsifs de luxe grâce à des éditions limitées synchronisées avec les pics de voyage saisonniers. L'alimentation et la confiserie bénéficient d'un créneau stable de cadeaux et de souvenirs, stimulé par les nouvelles gammes M&M's et Maltesers de Mars Wrigley orientées vers des profils de saveurs premium. Les autres types de produits, notamment l'électronique, les montres et la bijouterie, restent pertinents grâce aux tests en main propre et à la satisfaction de propriété immédiate que les canaux en ligne ne peuvent pas égaler.

Les détaillants allouent les emplacements de premier choix après les contrôles de sécurité à la beauté, car la conversion augmente lorsque les passagers sortent des contrôles. Les testeurs numériques, les miroirs en réalité augmentée et la curation menée par des experts accélèrent la prise de décision des acheteurs, essentielle lorsque l'heure d'embarquement approche. Les marques d'alcool réduisent les tailles de bouteilles pour la conformité et mettent en avant des coffrets cadeaux tarifés en accord avec les franchises douanières. Les étiquettes de confiserie investissent dans la narration autour de l'origine et de la durabilité, ciblant les voyageurs soucieux de l'éthique. L'effet net équilibre le portefeuille du marché du commerce de détail pour les voyageurs en Amérique du Nord, réduisant la dépendance à une seule catégorie et protégeant les revenus des fluctuations réglementaires.

Par canal de distribution : la domination aéroportuaire face à l'impératif d'efficacité

Les aéroports ont généré 86,25 % de la taille du marché du commerce de détail pour les voyageurs en Amérique du Nord en 2025 et, bien que la croissance attendue soit de 8,15 % de TCAC, l'expansion physique reste contrainte par la capacité à créneaux contrôlés des hubs historiques. La mise en œuvre par Hudson de la technologie Just Walk Out alimentée par Amazon aux aéroports de JFK et de Dulles a considérablement amélioré l'efficacité opérationnelle en réduisant les temps moyens de passage en caisse à moins de 30 secondes. Cette avancée technologique permet à l'entreprise d'optimiser les taux de rotation par mètre carré, démontrant que l'efficacité opérationnelle, plutôt que la simple augmentation de la surface physique des magasins, est un moteur essentiel de la croissance des revenus et de la rentabilité.

Les paquebots de croisière représentent une part comparativement faible mais bénéficient de périodes de présence de plusieurs jours pendant lesquelles des vacanciers détendus s'engagent profondément avec les assortiments des boutiques à bord. Les gares ferroviaires sont à la traîne, reflétant le réseau ferroviaire interurbain limité de l'Amérique du Nord par rapport à l'Europe ou au Japon. Les boutiques hors taxes aux frontières et en centre-ville font face aux vents contraires du commerce électronique mais gagnent des parts parmi les chasseurs de bonnes affaires transfrontaliers et les touristes urbains. Les boutiques hors taxes dans les terminaux privés restent naissantes mais lucratives, s'adressant aux voyageurs aisés prêts à payer des prix premium pour des assortiments sur mesure.

Par données démographiques des voyageurs : les touristes de bien-être devancent le cœur de cible des loisirs

Les voyageurs de loisirs représentaient 56,10 % du marché du commerce de détail pour les voyageurs en Amérique du Nord en 2025, portés par une demande de vacances refoulée et des politiques de travail à distance flexibles qui allongent la durée des voyages. Les voyageurs d'affaires, bien que représentant un segment plus petit en termes de volume, génèrent systématiquement les dépenses moyennes par voyage les plus élevées. Leurs comportements de dépense sont fortement orientés vers les catégories premium telles que les alcools haut de gamme, les accessoires technologiques avancés et les compléments alimentaires. Le comportement d'achat de ce segment reflète une préférence pour la qualité et la commodité, en faisant une cible lucrative pour les détaillants. En revanche, le segment des voyages pour rendre visite à des amis et à la famille (VFR) fournit une base de demande stable et anticyclique, portée par de solides liens d'immigration et de diaspora. Ce segment assure des flux de voyage constants, même en période d'incertitude économique, offrant aux détaillants un flux de revenus fiable.

Par ailleurs, les étudiants voyageurs contribuent significativement à la fréquence des voyages mais présentent une forte inclination vers les produits économiques, notamment dans les catégories électronique et mode, soulignant leur nature sensible aux prix. Les détaillants alignent stratégiquement leurs offres pour répondre aux besoins et aux préférences spécifiques de ces divers segments de voyageurs. Pour les visiteurs axés sur le bien-être, des « kits de récupération » soigneusement sélectionnés répondent à leurs besoins en matière de santé et de relaxation, tandis que les voyageurs de loisirs sont attirés par les souvenirs ancrés dans le sens du lieu qui enrichissent leur expérience de voyage. Pour les cadres d'affaires contraints par le temps, les détaillants privilégient l'efficacité en proposant des solutions de paiement mobile permettant de gagner du temps. En adaptant leurs stratégies aux exigences uniques de chaque segment, les détaillants visent à optimiser les taux de conversion et à maximiser les opportunités de revenus sur le marché du commerce de détail pour les voyageurs.

Analyse géographique

En 2025, les États-Unis représentaient 70,88 % des parts du marché du commerce de détail pour les voyageurs en Amérique du Nord. Cette domination peut être attribuée à la présence du réseau le plus étendu du continent de passerelles internationales, couplée à un volume mensuel constamment élevé de trafic de passagers étrangers. Le réaménagement de JFK à lui seul à hauteur de 19 milliards USD ajoute 2 601 m² de nouveau commerce de détail, illustrant comment même les nœuds matures peuvent générer de la valeur incrémentielle grâce à des refontes de conception et des couches d'expérience. Pourtant, les plafonds de capacité des hubs côtiers créent une rareté qui pousse les opérateurs à affiner les métriques de revenus par mètre carré grâce à des planogrammes pilotés par l'IA, des modèles de tarification dynamique et du personnel polyvalent qui se déplace fluidement entre les catégories. L'adoption des paiements sans contact atteint une masse critique, réduisant le temps de présence au point de vente et améliorant le flux de clientèle.

Le Canada reste plus petit mais stratégiquement important, servant de pont vers le Pacifique et l'Atlantique Nord. Les frictions réglementaires sur l'alcool et le tabac compriment le mix des catégories, de sorte que les opérateurs mettent l'accent sur la beauté, la mode et les produits artisanaux locaux soumis à des contraintes de droits de douane plus légères. L'aéroport international Pearson de Toronto et l'aéroport international de Vancouver sont à l'avant-garde de l'engagement numérique en testant des bornes de réservation et de retrait et des paiements biométriques qui réduisent le temps d'attente. Les boutiques hors taxes bénéficient également d'un rebond des arrivées en provenance de la région Asie-Pacifique, qui affichent un solide appétit pour les références luxe malgré la volatilité des devises.

Le Mexique offre la croissance la plus rapide à un TCAC de 9,92 % jusqu'en 2031, porté par le tourisme d'une classe moyenne en expansion, des aéroports modernisés et des synergies de shopping transfrontalier. Les aéroports de Cancún, de Mexico et de Guadalajara déploient des extensions via des partenariats public-privé qui intègrent des formats commerciaux modernes dès le premier jour. L'arbitrage de devises par rapport au dollar américain stimule les dépenses discrétionnaires des visiteurs américains, tandis que les acheteurs mexicains sortant du pays se tournent vers les catégories beauté et mode qui offrent encore des avantages de prix par rapport aux circuits domestiques. Les terminaux hybrides transfrontaliers, tels que Tijuana–San Diego, sont pionniers dans des modèles hors taxes à deux pays qui exploitent des régimes réglementaires différents pour élargir la diversité des assortiments. Le résultat net est un mix de revenus du marché du commerce de détail pour les voyageurs en Amérique du Nord plus diversifié, réduisant la surexposition aux performances des hubs américains.

Paysage concurrentiel

Le marché du commerce de détail pour les voyageurs en Amérique du Nord présente une structure modérément concentrée, avec une part significative du marché contrôlée par les opérateurs leaders tels qu'Avolta (une fusion de Hudson et Dufry), HMSHost, Paradies Lagardère, WHSmith Amérique du Nord et 3Sixty Duty Free. Ces acteurs dominants détiennent collectivement une part de marché substantielle, mais la dynamique du marché continue d'offrir des opportunités aux acteurs de niche pour entrer et s'établir. La technologie est le levier concurrentiel décisif : les points de vente sans caissier de Hudson alimentés par les algorithmes Just Walk Out d'Amazon réduisent les temps de transaction et augmentent la conversion, tandis que Paradies Lagardère teste des lignes de paiement mobile Scan-Pay-Go qui raccourcissent les files d'attente sans sacrifier la taille du panier.

La migration de WHSmith en 2025 vers une plateforme de commerce de détail native dans le nuage permet une gestion unifiée des stocks et des analyses de gestion de la relation client sur ce qui sera 500 magasins américains d'ici 2028. Avolta pousse les environnements beauté premium et les collaborations exclusives avec des boutiques, tandis que HMSHost combine la restauration avec le commerce de détail sélectionné pour prolonger la monétisation du temps de présence. Les espaces inexploités émergents comprennent les franchises hors taxes pour jets privés, les concepts centrés sur le bien-être et les liens omnicanaux qui fusionnent les magasins phares en centre-ville avec les points de retrait en aéroport. Les spécialistes régionaux plus petits exploitent la narration de la culture locale pour obtenir des contrats conformes aux ACDBE, maintenant une pression concurrentielle élevée malgré les avantages d'échelle des opérateurs historiques.

Leaders de l'industrie du commerce de détail pour les voyageurs en Amérique du Nord

Dufry (Hudson)

Duty Free Americas

Paradies Lagardère

WH Smith (InMotion)

WH Smith (InMotion)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : HMSHost a élargi son partenariat avec Dallas-Fort Worth dans le cadre d'un contrat de 10 ans, dévoilant Velvet Taco, La La Land Kind Café et Nékter Juice Bar dans le cadre du plan d'investissement de 12 milliards USD de l'aéroport.

- Mai 2025 : HMSHost a conclu un accord de 10 ans pour revitaliser la restauration du Terminal 5 de JFK, introduisant des favoris locaux comme Eataly et Dos Toros avec des bornes de commande autonome et des listes d'attente numériques.

- Avril 2025 : URW a sélectionné Duty Free Americas pour exploiter les boutiques hors taxes dans le nouveau Terminal One de JFK, renforçant le positionnement de DFA sur les passerelles premium.

- Janvier 2025 : Puig et DFS ont lancé la première boutique de commerce de détail pour les voyageurs Byredo sur la côte Ouest à LAX, approfondissant la pénétration des parfums de luxe sur les routes à rendement élevé.

Portée du rapport sur le marché du commerce de détail pour les voyageurs en Amérique du Nord

Le « commerce de détail pour les voyageurs » est un terme qui désigne couramment les ventes effectuées dans des environnements de voyage où les clients doivent présenter une preuve de voyage pour accéder à la zone commerciale, mais qui sont soumises à des taxes et droits de douane. Une analyse de fond complète du marché des dalles de moquette en Amérique du Nord, qui comprend une évaluation des tendances émergentes par segments et marchés régionaux, des changements significatifs dans la dynamique du marché et un aperçu du marché, est couverte dans le rapport. Le marché du commerce de détail pour les voyageurs en Amérique du Nord est segmenté par type de produit (mode et accessoires, bijouterie et montres, vins et spiritueux, alimentation et confiserie, parfums et cosmétiques, tabac, autres (papeterie, électronique, etc.)), par canal de distribution (aéroports, compagnies aériennes, ferries, autres (gares ferroviaires, frontières, centre-ville)) et par géographie (États-Unis et Canada).

| Mode et accessoires |

| Vins et spiritueux |

| Tabac |

| Alimentation et confiserie |

| Parfums et cosmétiques |

| Autres types de produits (papeterie, électronique, montres, bijouterie, etc.) |

| Aéroports |

| Paquebots de croisière |

| Gares ferroviaires |

| Autres canaux de distribution |

| Voyageurs d'affaires |

| Voyageurs de loisirs |

| Voyage pour rendre visite à des amis et à la famille (VFR) |

| Touristes médicaux et de bien-être |

| Étudiants voyageurs |

| Canada |

| États-Unis |

| Mexique |

| Par type de produit | Mode et accessoires |

| Vins et spiritueux | |

| Tabac | |

| Alimentation et confiserie | |

| Parfums et cosmétiques | |

| Autres types de produits (papeterie, électronique, montres, bijouterie, etc.) | |

| Par canal de distribution | Aéroports |

| Paquebots de croisière | |

| Gares ferroviaires | |

| Autres canaux de distribution | |

| Par données démographiques des voyageurs | Voyageurs d'affaires |

| Voyageurs de loisirs | |

| Voyage pour rendre visite à des amis et à la famille (VFR) | |

| Touristes médicaux et de bien-être | |

| Étudiants voyageurs | |

| Par géographie | Canada |

| États-Unis | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du commerce de détail pour les voyageurs en Amérique du Nord en 2026 ?

Les ventes ont atteint 13,24 milliards USD en 2026.

Quelle catégorie de produits domine les ventes hors taxes dans la région ?

Les parfums et cosmétiques représentent 32,05 % des parts et affichent le TCAC le plus rapide à 11,92 % jusqu'en 2031.

Quel est le TCAC prévu pour le secteur entre 2026 et 2031 ?

Les dépenses devraient croître à un TCAC de 3,79 % sur la période.

Quel segment démographique de voyageurs connaît la croissance la plus rapide ?

Les touristes médicaux et de bien-être progressent à un TCAC de 13,04 % jusqu'en 2031.

Pourquoi les aéroports restent-ils le canal de vente au détail dominant ?

Les aéroports détiennent 86,25 % des parts grâce à une clientèle captive, des prix hors taxes et des investissements soutenus dans les infrastructures.

Quel pays affiche la croissance la plus rapide jusqu'en 2031 ?

Le Mexique devrait progresser à un TCAC de 9,92 % à mesure que les infrastructures touristiques et les voyages transfrontaliers se développent.

Dernière mise à jour de la page le: